Уважаемые пользователи!

Предлагаем Вам воспользоваться одним из следующих сервисов:

-

Получить информацию о задолженности с помощью сервиса официального сайта ФНС России «Личный кабинет налогоплательщика для физических лиц»

Данный сервис наряду с информацией о задолженности предоставляет возможность получать актуальную информацию об объектах имущества и транспортных средствах, о суммах начисленных и уплаченных налоговых платежей, о наличии переплат; осуществлять оплату начислений по налогам, заполнять декларацию по форме 3-НДФЛ и отслеживать статус ее камеральной проверки; обращаться в налоговые органы без личного визита в налоговую инспекцию. - Воспользоваться сервисом «Узнай свою задолженность», авторизовавшись на Едином портале государственных услуг

- Проверить наличие информации о себе в Банке данных исполнительных производств Федеральной службы судебных приставов

Содержание статьи

Показать

Скрыть

Долги перед банком или МФО могут появиться, даже если вы никогда не брали там кредит или полностью его выплатили. Что делать в таких случаях и как проверить, есть ли задолженность по займам? Разбираемся вместе с начальником отдела финансового просвещения ГУ Банка России Борисом Куликом.

Как узнать, есть ли на мне кредиты

Обратиться в банк

Убедиться, что долг полностью погашен, можно через банк, который оформлял кредит. В отделении должны предоставить выписку по счету, где указана сумма долга. Она должна быть равна нулю.

Проверить кредитную историю

Вся информация о кредитах и займах содержится в кредитной истории и доступна как банкам, так и вам. Хранится она в бюро кредитных историй, но сначала нужно выяснить, в каком именно. Отправьте запрос на «Госуслугах» или на официальном сайте Банка России, а также через банки, МФО, кредитные потребительские кооперативы, нотариуса или почтовое отделение, которое осуществляет услуги телеграфа.

В нужном БКИ кредитную историю можно запросить напрямую или также через банк, МФО, кредитные кооперативы. Дважды в год это бесплатно (но на бумажном носителе только один раз). Если в течение года снова понадобится выписка, придется заплатить в среднем от 250 до 500 рублей. Зато платно получать документ можно столько раз, сколько потребуется.

Получить данные у судебных приставов

К судебным приставам попадают не все долги: сначала банк обращается в суд. Заемщика, который становится ответчиком, должны об этом уведомить. Когда именно банк решит выходить в суд, решает только он сам, общего правила для этого нет. Если кредитор выигрывает, на заемщика заводят исполнительное производство, и деньги списывают с карт и вычитают из зарплаты в принудительном порядке.

Проверить наличие исполнительного производства можно на сайте судебных приставов. Доступно это всем, а не только самому должнику, достаточно указать Ф. И. О., дату рождения и выбрать регион, по которому будет производится проверка.

Почему появляются долги по кредитам

Самая очевидная причина появления долга по кредиту — это когда вы сознательно или по забывчивости не внесли вовремя ежемесячный платеж. Но это не единственный вариант, иногда с долгами оказываются люди, которые ответственно относятся к своим займам. Причин может быть несколько.

Причина № 1. Ошибка банка

Представим, что вы сделали последний платеж по кредиту, но после этого получили уведомление о долге. Скорее всего, на стороне банка была допущена ошибка.

После внесения последнего платежа попросите справку об остатке долга (он должен быть равен нулю). Через пару недель проверьте свою кредитную историю и убедитесь, что банк вовремя передал верные данные в БКИ.

Причина № 2. Мошенники

По закону банки, МФО и потребительские кооперативы всегда проверяют личность обратившегося к ним клиента: попросят предъявить паспорт, сверят фотографию и подпись. Однако подпись можно скопировать, документы — подделать. А если паспорт человека оказался у мошенника, то он может оформить займ от его имени, например онлайн в МФО.

Чтобы избавиться от долга по кредитам или займам, оформленным мошенниками, нужно обратиться с заявлениями в банк и в полицию. Как именно это сделать — по ссылке.

Кредитные мошенники: три распространенные схемы обмана

Как мошенники могут оформить кредит без вашего ведома

В банке при оформлении кредита требуют не только паспорт. Там также проверяют наличие имущества, данные о работодателе, просят справки о доходах. А при оформлении небольшого онлайн-займа (до 15 тыс. рублей) МФО часто просят клиента просто прислать данные паспорта, его скан и фотографию с паспортом в руках. Таким способом получить кредит на чужое имя проще.

«Если вдруг вы обнаружили, что паспорт исчез, сразу же отправляйтесь в ближайшее отделение полиции и пишите заявление о пропаже, — говорит Борис Кулик, начальник отдела финансового просвещения ГУ Банка России по ЦФО. — Обязательно возьмите там справку о том, что паспорт утерян, с указанием даты. Если паспорт попадет в руки мошенников, эта справка будет основным доказательством того, что кредит или займ брали не вы».

Иногда мошенникам достаточно только паспортных данных, поэтому их тоже стоит беречь. Нельзя оставлять паспорт в залог, разрешать копировать без повода, сообщать его данные по телефону или в соцсетях, отправлять сканы (фото) страниц посторонним лицам. Вводить данные паспорта можно только на защищенных сайтах (в адресной строке есть изображение закрытого замка) и только в случае острой необходимости.

Коллекторов хотят запретить. Почему и что будет, если их не станет

Чем опасны долги по кредитам

Цель кредитной организации — получить деньги назад с процентами. Если вы не будете платить по кредиту, банк обратится в суд или к коллекторам. Сейчас действует закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности», который регламентирует работу коллекторских агентств. Им, например, запрещено применять физическую силу и угрозы, уничтожать и повреждать имущество (и угрожать этим), оказывать психологическое давление, унижать честь и достоинство. Но остаются «черные коллекторы», которые действуют незаконно.

Если банк дойдет до суда, к сумме основного долга, процентам и штрафам могут добавить судебные издержки. Если вы не будете платить и после решения суда, приставы будут взыскивать долг принудительно. Деньги и ценное имущество в пределах суммы задолженности арестуют; если кредит обеспечивался недвижимостью или иным имуществом, его продадут. Если долг превышает 10 тыс. рублей, вам закроют выезд за границу. А злостное уклонение от выплаты опасно уголовной ответственностью: предусмотрено лишение свободы на срок до двух лет.

Как списать долги по кредитам

Можно ли запретить оформление кредитов на ваше имя

В прошлом году Банк России опубликовал указание, которым обязал банки с 1 октября 2022 года предоставить клиентам возможность собственноручно накладывать запрет на онлайн-операции и ограничивать их параметры. Речь шла и о кредитовании.

«Вы можете написать заявление о запрете онлайн-кредитования в конкретной организации. Такая опция есть практически во всех крупных банках, но есть те, которые будут против. Я бы к таким сразу отнесся скептически, потому что это повышает риски заемщика и не соответствует рекомендациям Центробанка», — говорит старший юрист юридической коллегии «Юриус» Александр Захаров.

В январе 2023 года Центробанк подготовил законопроект, который позволит делать этот запрет единым для всех кредитных организаций. Банк России предлагает вносить ограничения в кредитную историю, чтобы банки и МФО видели его перед выдачей потребительских кредитов и займов.

Как узнать задолженность другого человека

Эта информация относится к банковской тайне, так что, пока нет решения суда, законно о долгах человека никто узнать не может.

«Если заемщик перестает платить по кредиту или займу, по которому вы являетесь созаемщиком или поручителем, о задолженности сообщит банк, МФО или коллекторское агентство, — говорит Борис Кулик. — По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и паспортным данным стороннего человека без нотариально заверенной доверенности невозможно».

Как узнать о задолженности бесплатно и только по фамилии

Проверить наличие кредитов по фамилии нельзя, можно узнать о долгах, которые передали судебным приставам, информация есть на сайте ФССП. Правда, понадобится не только фамилия, но и имя, отчество, дата рождения и регион.

Как узнать о кредитах умершего родственника

Вместе с деньгами и имуществом наследники принимают на себя долги умершего. Если списка финансовых активов не осталось, нотариус должен запросить кредитную историю наследодателя.

«По закону наследники обязаны погашать долги только в пределах стоимости имущества, которое им досталось, то есть, если человек получил наследство на 1 млн рублей, это и есть максимальный размер долга, который он обязаны заплатить за умершего», — поясняет Борис Кулик.

Кредиторы могут объявиться и сами. Если заемщик вдруг перестает платить и финансовая организация не может его найти, она проверит информацию о том, жив ли должник и открывал ли кто-то наследственное дело. Так банки могут вовремя предъявить свои требования, а наследники — узнать о долгах умершего до вступления в наследство.

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

|

Наличными ВТБ |

от 4.4% |

Оставить заявку Лиц.№ 1000 |

|

Наличными Газпромбанк |

от 4% |

Оставить заявку Лиц.№ 354 |

|

Экспресс ВТБ |

от 23.8% |

Оставить заявку Лиц.№ 1000 |

|

Наличными ВТБ |

от 4.4% |

Оставить заявку Лиц.№ 1000 |

|

Наличными Банк «Открытие» |

от 4% |

Оставить заявку Лиц.№ 2209 |

Почему Вы попали на эту страницу?

1. Вы перешли по ссылке из сообщения, направленного Вам по SMS или E-mail.

2. Ваш номер телефона или адрес электронной почты указаны в Согласии на информирование.

3. По ИНН, указанному в Согласии, есть неурегулированная задолженность перед бюджетом.

И что делать дальше?

Выберите категорию налогоплательщика, к которой Вы относитесь, и следуйте инструкции.

Если Вы не подавали Согласие на информирование или не хотите больше получать такие сообщения — ознакомьтесь с информацией в конце страницы.

1. Как узнать сумму задолженности?

2. Как оплатить задолженность?

3. Что делать, если я не согласен с задолженностью?

Я не хочу получать такие сообщения в дальнейшем

Если Вы не давали Cогласие на СМС или E-mail информирование, если Ваш номер телефона или адрес электронной почты указаны ошибочно или Вы готовы отказаться от дальнейшего информирования о наличии недоимки и (или) задолженности по пеням, штрафам, процентам, Вы вправе обратиться в налоговый орган по месту учета с заявлением по установленной форме об отказе от СМС или E-mail информирования.

Заявление может быть подано на бумажном носителе лично или через представителя, направлено по почте заказным письмом, передано в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика

Информирование о наличии недоимки и (или) задолженности по пеням, штрафам, процентам производится в соответствии с пунктом 7 статьи 31 Налогового кодекса Российской Федерации посредством SMS и E-mail сообщений с короткого телефонного номера NALOG.RU и адреса электронной почты noreply@fcod.nalog.ru

Вы можете заполнить бланк Согласия, скачав его на сайте, или сформировать в программе «Налогоплательщик ЮЛ».

С объемами кредитования растут и объемы кредитного мошенничества. Дело преступников упрощают технологии: сегодня стало в разы легче выкрасть конфиденциальную информацию и воспользоваться ей, чтобы оформить «ложную» ссуду или микрозайм. В статье ниже — о том, что такое кредитная история и как узнать, какие кредиты на меня оформлены.

Что такое кредитная история?

Кредитная история — это финансовое досье, которое банки формируют на всех граждан РФ и лиц, имеющих вид на жительство. Включает такую информацию:

- О заемщике — фамилию, имя и отчество, дату рождения, паспортные данные (идентификационный номер, гражданство, прописка);

- О кредитных обязательствах — номера договоров займа и договоров, даты их заключения, размер и валюта, срок кредитования;

- Об исполнении обязательств — сроки и размер платежей, наличие задолженностей и просрочек, опыт поручительства.

Кстати, кредитная история есть даже у тех, кто ни разу не обращался за ссудой (в этом случае она называется «нулевой»). Все досье на россиян находятся в БКИ — бюро кредитных историй. В 2019 году действовало 12 таких организаций, зарегистрированных в госреестре (их перечень есть на сайте Банка России).

Сведения из кредитной истории хранятся 15 лет, начиная со времени, когда была сделана последняя запись. Каждый гражданин вправе получить доступ к своему досье: один раз в год бесплатно, чаще — за деньги. Это гарантирует ст. 8 закона № 218-ФЗ «О кредитных историях».

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

Как проверить, есть ли кредит на человеке?

Узнать, сколько кредитов у человека, можно массой способов — и онлайн, и посредством личного визита. Но всего есть три инстанции, куда обращаются с таким запросом:

- Непосредственно в банк. Через отделение, call-центр, мобильный или интернет-банк, терминал, банкомат;

- В бюро кредитных историй. Начать поиски можно на сайте госуслуг и Банка России либо напрямую обратиться в БКИ;

- На сайте судебных приставов. Способ работает, если по кредиту уже образовалась задолженность.

Чтобы получить ответ в каждой из инстанций, нужно представить личные данные — ФИО, номера паспорта и кредитных договоров, код субъекта в БКИ. А вот информации о кредитах и должниках в свободном доступе или за плату стоит остерегаться: она не соответствует действительности.

Как проверить наличие кредитов онлайн?

Узнать долги по кредитам без лишней беготни можно, если начать поиски онлайн. Через интернет взаимодействуют с теми же инстанциями:

- Запрашивают КИ в бюро;

- Обращаются напрямую в банк;

- Ищут сведения на сайте приставов.

Каждый из способов имеет свои нюансы. На них стоит остановиться подробнее.

Запрос в БКИ

В России работает дюжина БКИ. Кредитная история может храниться в любом из них, поэтому сперва человек должен выяснить, куда именно ему обращаться. Как это сделать:

- Через сайт Банка России cbr.ru. При нем собран Центральный каталоге кредитных историй (ЦККИ), где хранятся сведения о финансовых досье всех россиян. Для поиска по каталогу вводят паспортные данные и код субъекта;

- Через сайт госуслуг gosuslugi.ru. Узнать местонахождение своей кредитной истории могут пользователи, которые подтвердили учётную запись.

Дальше дело за малым — кредитная история запрашивается в нужном бюро. Как сделать это дистанционно:

- Зарегистрироваться на сайте БКИ;

- Пройти идентификацию.

Обычно бюро предлагают способы:

- Через переадресацию на портал Госуслуг;

- Квалифицированной эл. подписью (УКЭП);

- Телеграммой, заверенной оператором связи.

- Пройти в личный кабинет, где можно посмотреть кредитную историю.

Естественно, получить доступ к КИ можно и оффлайн, придя с паспортом в офис организации и написав соответствующее заявление.

Обращение в банк

Этот способ работает, если знать, в каком банке оформлен кредит. Например, заемщики часто проверяют, есть ли задолженность по кредитам и в каком размере. Что можно сделать онлайн:

- Обратиться к онлайн-консультанту, назвав персональные данные. Обычно это ФИО, телефон и номер кредитного договора;

- Зайти в мобильный или интернет-банк. В личном кабинете во вкладке «Кредиты» есть вся информация о графиках платежей, суммах и долгах;

- Использовать терминал. Введя номер кредитного договора, клиент видит размер задолженности и может пополнить счет.

Кстати, оповещение о платежах и просрочках банки предлагают настроить автоматически. Если воспользоваться этой опцией, подробные отчеты по кредиту будут приходить на телефон, электронный ящик или по почте.

Проверка у судебных приставов

Узнать задолженность по кредиту по фамилии можно на сайте судебных приставов. Их база содержит сведения о заемщиках при условии:

- что банку задолжали сумму свыше 50 000 рублей;

- при этом кредитор подал заявление в судебные инстанции;

- было принято решение о взыскании долга, аресте имущества или о запрете выезжать за границу.

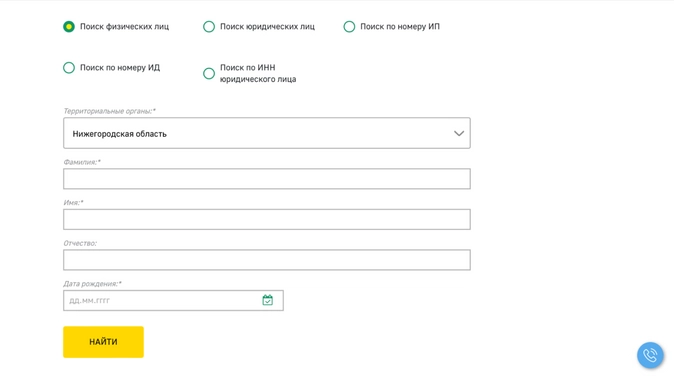

Кроме фамилии, на портале приставов запрашивают дату рождения и место проживания (регистрации).

Как проверить, есть ли кредит на другом человеке?

Проверить, есть ли кредит у другого человека нельзя: эта информация считается конфиденциальной и потому охраняется от посторонних. Но сделать запрос в БКИ с разрешения самого владельца кредитной истории можно. Для этого оформляется доверенность (с заверкой и нотариуса). Далее алгоритм тот же — с документом нужно явиться в бюро и назвать код субъекта.

Что делать, если на меня оформили кредит?

Оформление кредита на чужое имя подпадает под статью «мошенничество», поэтому без взаимодействия с правоохранительными органами не обойтись. Если в БКИ или банковском сервисе вдруг обнаружился «ложный» кредит, то вот подробный алгоритм действий:

- Подать заявление в отделении полиции. Желательно уже на этом этапе подтвердить непричастность к оформлению кредита (например, представить документы о краже или утере паспорта);

- С бумагами, выданными в полиции, отправиться в банк. Там затребовать копии документов по ссуде и составить претензию о незаконности кредитования;

- Собрать максимум доказательств своей непричастности — запросить записи с камер наблюдения и провести почерковедческую экспертизу.

Далее служба безопасности банка и полиция должны координировать поиски мошенника. Но если кредитная организация отказывается сотрудничать, клиент может идти суд с гражданским иском. Незаконность кредита ему предстоит доказать с помощью свидетельских показаний и документов.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Что такое судебная задолженность

Судебная задолженность – это когда суд решает, что вы что-то кому-то должны. Если должны по суду, то обязаны выплатить.

Если отказываетесь выплатить или нет денег, судебный пристав имеет право арестовать счета и часть имущества, а также наложить другие ограничения.

Почему важно проверять задолженность

Судебная задолженность может появиться, например, когда человек не оплатил проезд в транспорте, контролеры выписали ему мелкий штраф, а он забыл оплатить. Через некоторое время информация о нарушении попадает в суд, штраф растет, и у зайца появляется судебная задолженность.

Важно хотя бы 1–2 раза в год проверять, оплатили ли вы все штрафы, особенно перед поездками за рубеж. Иначе вас просто не выпустят из страны.

Как проверить, есть ли у вас долги

Есть четыре способа проверить наличие задолженности:

-

В ФССП по месту прописки. Сходите в отделение службы судебных приставов по прописке и напишите заявление – ответ придет через 30 дней.

Для подачи заявления понадобится паспорт.

-

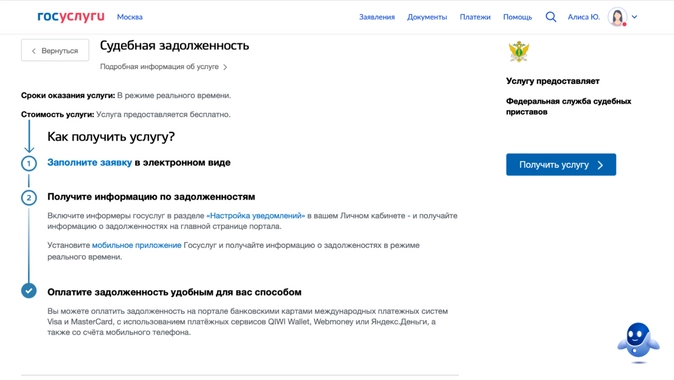

На «Госуслугах». Перейдите во вкладку «Судебная задолженность» или по этой ссылке, заполните заявку и дождитесь ответа.

Лучшевключить уведомления, чтобы не пропустить сообщение.

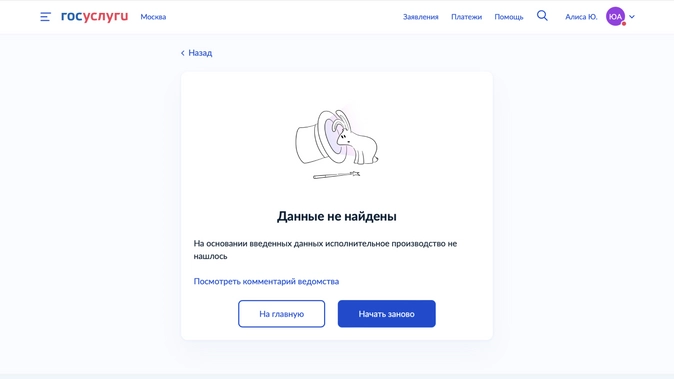

Если задолженности нет, вы увидите такое оповещение:

-

На сайте или в приложении ФССП. Введите данные и нажмите «Найти». Причем на сайте судебных приставов можно посмотреть задолженности не только физических лиц, но и юридических.

-

В приложении банка. Просто введите в поиске «задолженность» или «судебная задолженность» и заполните поля. Информация подгружается сразу же из базы данных ФССП.

Как погасить долг

Тут все просто и быстро. Погасить долг можно там же, где смотрели наличие задолженности. То есть:

-

В отделении ФССП. Обычно принимают оплату картой или наличными.

-

На «Госуслугах». Если поиск показал, что задолженность все же есть, то там же увидите кнопку «Оплатить». Сервис принимает банковские карты, переводы через платежные системы («Яндекс Деньги», WebMoney) и оплату со счета мобильного телефона.

-

На сайте или в приложении ФССП. Принцип тот же, что и на «Госуслугах».

В приложении банка, если увидели, что есть задолженность, то просто нажмите «Оплатить».

Если известно о задолженности и квитанция на руках, то можно оплатить по реквизитам, которые на ней указаны. Введите их в приложении, в банкомате или в отделении банка.

Что делать, если не хватает денег на оплату долга

Если же полной суммы для погашения прямо сейчас нет, то можно написать заявление о предоставлении рассрочки или отсрочки в суд, который выдал документы о задолженности.

Решать, давать отсрочку или нет, будут индивидуально.

В законе прописано, что удовлетворить заявление можно, если существуют обстоятельства, «препятствующие исполнению должником исполнительного документа в установленный срок».

Сюда относится и тяжелое финансовое или имущественное положение, и проблемы со здоровьем, которые не позволяют работать, и уход за человеком с инвалидностью.

По закону за долги может удерживаться до 50% от зарплаты или пенсии. Но если финансовое положение трудное, то можно обратиться в суд.

Тогда приставы будут списывать столько, чтобы на счету оставалась сумма прожиточного минимума.

Также приставы не могут взыскать долг с социальных выплат, таких как:

-

пособия гражданам, имеющим детей;

-

средства материнского (семейного) капитала;

-

пенсии по случаю потери кормильца;

-

компенсации жертвам техногенных катастроф;

-

выплаты по уходу за нетрудоспособными гражданами;

-

льготы, переведенные в деньги (компенсация проезда, приобретения лекарств и др.).

Что будет, если не оплатить судебную задолженность

Неуплата кредита, алиментов и других судебных задолженностей приведет к судебным разбирательствам и, возможно, уголовной ответственности с лишением свободы до трех лет.

Суд может забрать имущество, чтобы погасить долг, выселить должника из дома, арестовать на 15 суток, объявить в исполнительный поиск, запретить поездки за границу или лишить водительских прав.

Про два последних ограничения расскажем подробнее.

Ограничение поездок за границу действует, если:

-

долг более 30 000 рублей;

-

долг более 10 000 рублей, но прошло два месяца со дня окончания срока добровольного погашения, а долг не был уплачен;

-

это долг по алиментам, возмещению вреда здоровью, в связи со смертью кормильца, возмещению имущественного ущерба или морального вреда в результате преступления, который больше 10 000 рублей.

Оплатить долг можно и в аэропорту, но ограничение все равно будет действовать.

Все потому, что обработка платежа и учет исполнения требований занимают до 5 дней, и еще сутки уходят на процедуру снятия ограничения.

Так что лучше позаботиться об этом за неделю до поездки.

Лишить права управления автомобилем могут, если долг более 10 000 рублей и связан с алиментами, возмещением ущерба, оказанного здоровью, компенсацией ущерба из-за гибели кормильца, компенсацией имущественного ущерба либо морального ущерба, возникших из-за преступления, штрафом из-за ненадлежащего воспитания детей или штрафом за нарушение ПДД.

При этом права не заберут, если:

-

нет возможности работать без прав (например, вы таксист);

-

невозможно передвигаться без машины, потому что остановка общественного транспорта слишком далеко от дома;

-

долг принадлежит человеку с инвалидностью или должник – попечитель человека с инвалидностью I или II группы либо ребенка с инвалидностью;

-

должник получил отсрочку или рассрочку для оплаты долга.

Как получить справку об отсутствии задолженности

Справки об отсутствии задолженности не существует. Под этим названием понимают три разных уведомления:

-

уведомление о ходе исполнительного производства;

-

уведомление о наличии исполнительного производства;

-

уведомление об отсутствии исполнительного производства.

Получить один из этих документов можно в отделении ФССП по прописке.

Достаточно взять с собой паспорт, заполнить заявление, и не более чем через 15 рабочих дней вам выдадут уведомление.

Эти документы понадобятся, чтобы, например, забрать машину со штрафстоянки, если ее арестовали, либо оформить крупный займ в банке.

Могут ли начислить задолженность ошибочно?

Да, такое бывает, но и на такой случай есть понятная процедура. Ошибка может случиться по двум причинам: в «Госуслугах» указаны неверные данные, ведомство неправильно выставило начисление.

Чтобы избавиться от чужого долга, нужно обратиться в ведомство, которое его начислило.

-

Найдите уникальный идентификатор начислений(УИН) на бумажной квитанции, в электронном начислении на «Госуслугах». Скачайте квитанцию, перейдите к оплате начисления, выберите «Все способы», далее «Скачать квитанцию».

-

Подайте заявление в ведомство с требованием исправить ошибку. Выберите «Подать ходатайство или объяснение», далее «Ходатайство». Укажите УИН или данные документа, на который она выставлена. Если в квитанции не прописано название ведомства, то там точно есть 3 первые цифры, по которым его можно определить. Например, 318 – Минюст, 182 – ФНС, 188 – МВД, 321 – Росреестр.

Куда жаловаться на бездействие судебных приставов

Если пристав отказался исправлять ошибку, то подайте жалобу его руководителю – начальнику отдела или территориального подразделения.

Можно подготовить письменную жалобу и направить ее заказным письмом на адрес территориального подразделения ФССП. А можно прийти на прием к руководителю подразделения лично и там рассказать о своих претензиях.

Однако реалии таковы, что у ФССП огромная загрузка, и ваша жалоба может оставаться без внимания очень долгое время.

Если жалоба, отправленная в территориальное подразделение, остается безответной, обращайтесь в вышестоящую структуру, например, в управление ФССП по городу или региону либо напрямую в центральный аппарат Федеральной службы судебных приставов.

Можно обжаловать бездействие судебного пристава в прокуратуре или подать суд.

Прокуратура вправе проверить деятельность пристава, его подразделения и назначить дисциплинарное взыскание.

В судебном порядке можно взыскать компенсацию за бездействие пристава, заставив ФССП заплатить вам за причиненные неудобства.

Как проверить судебную задолженность: памятка

-

Проверить задолженность можно четырьмя способами: на «Госуслугах», в отделение ФССП, на сайте и в приложении ФССП, в приложении вашего банка. Оплатить долг можно на тех же ресурсах.

-

Проверить, есть ли судебная задолженность, лучше за неделю до поездки за границу. Оплатить долг в аэропорту можно, но ограничение снимут только через 6 дней.

-

Если денег на оплату долга не хватает, можно подать заявление в суд о предоставлении рассрочки или отсрочки. В этом же случае можно подать заявление, чтобы приставы не снимали всю сумму со счета, а оставили прожиточный минимум.

-

Приставы не могут взыскать для погашения долга социальные выплаты, например, материнский капитал или пенсию по потере кормильца.

-

Если задолженности начислили по ошибке, нужно подать заявление в ведомство, которое эту задолженность начислило.