Как правило, банковские учреждения предлагают оформить кредит на разных условиях: по упрощенной схеме расчета, с минимальным количеством документов или по низкой процентной ставке. Прежде чем согласиться на то или иное предложение, стоит оценить собственное материальное положение – хватит ли у вас дохода для погашения ежемесячных платежей по кредиту? Чтобы получить ответ на данный вопрос, советуем воспользоваться онлайн-калькуляторами или посчитать самостоятельно, какую сумму денег придется регулярно вносить в счет долга.

Виды расчета

На практике существует две схемы определения ежемесячных платежей по кредиту:

- Дифференцированная. Сумма ежемесячных выплат рассчитывается на основе задолженности по займу, оставшейся на данный момент. В итоге финансовая нагрузка на протяжении срока погашения займа будет постепенно снижаться.

- Аннуитетная. По этому варианту расчета кредит выплачивается равными долями. Поэтому финансовая нагрузка на заемщика будет оставаться постоянной на протяжении всего срока возврата займа. В первую очередь выплачиваются проценты, а оставшаяся часть суммы направляется на погашение основного долга.

Если сравнивать описанные выше варианты, то дифференцированный тип расчета кредита выгоднее для клиента, так как сокращает размер переплаты. Но, при этом, сумма первых ежемесячных платежей будет значительно больше. Аннуитет предполагает фиксированную плату, что может стать более приемлемым вариантом для клиента и гарантией погашения долга для банковского учреждения.

Что нужно для определения размера ежемесячного платежа

Одним из инструментов расчета долга перед финансовым учреждением является онлайн-калькулятор.

Для вычисления обычно требуется указать следующие данные:

- сумму и срок займа;

- предел процентной ставки;

- размер первоначального взноса;

- комиссионные сборы;

- дату первой оплаты.

С помощью онлайн-калькулятора можно получить оперативный расчет того, какой будет размер ежемесячного платежа. Благодаря этому заемщик может выбрать наиболее выгодный для себя вариант оформления займа с учетом переплат и графика погашения долга.

На сайтах большинства крупных финансовых учреждений размещены кредитные калькуляторы, которые помогают посчитать примерный ежемесячный платеж по займу. Так, для своих клиентов Локо-Банк предлагает выгодный вариант сотрудничества – потребительские займы до 15 млн рублей на срок до 10 лет. Зная сумму и время выплаты долга в месячном эквиваленте, можно оперативно посчитать ежемесячный платеж на сайте.

При непосредственном обращении в финансовое учреждение будущий заемщик может получить подробную информацию о том, на каких условиях будет вычисляться кредит. По программам расчета графика ежемесячных платежей сотрудник банка предоставит данные, которые будут зависеть от основных параметров займа. Единственным недостатком этого способа вычисления является то, что для сравнения предложений кредитных учреждений потребуется обращаться в разные финансовые организации. Кроме того, в предварительных расчетах не закладываются страховые взносы и банковские гонорары.

Как посчитать самостоятельно выплаты по займу

Определить размер взноса в счет погашение долга перед финансовым учреждением можно вручную. Формула расчета аннуитетного платежа (А) представляет собой следующее соотношение: А=К*(П/(1+П)-М-1), где К – сумма кредита, П – процентная ставка, М – количество месяцев. Такой прием используют при подсчете выплат по ипотеке и потребительским займам.

Дифференциальная система отличается уменьшением задолженности в период погашения долга. Для расчета можно воспользоваться формулой ДП = ОЗ / КП+ ОЗ х МС. Где ОЗ – остаток задолженности, КП – количество месяцев до погашения долга, МС – месячная ставка (поделить кредитную ставку на 12).

Какой тип оплаты кредита выбрать

Если четко соблюдать график погашения по займу, то при дифференцированных выплатах сумма переплат будет ниже, чем при аннуитетных. Но в первые месяцы размер платежа будет гораздо выше, что может привести к тому, что клиент не сможет «потянуть» все расходы. Обычно банки предлагают аннуитетный способ погашения кредита, что считается более выгодным с точки зрения начисления процентов и стабильности выплат.

Если есть возможность, то рекомендуется вносить платежи выше установленных пределов. Тем самым досрочное погашение долга поможет снизить сумму переплат и быстрее закрыть активные кредиты.

О своих предполагаемых действиях следует своевременно сообщить в обслуживающий банк, чтобы его специалисты посчитали размер ежемесячного платежа при изменившихся условиях выплат по обязательству. Зная предварительный расчет и сколько денег потребуется регулярно вносить на свой счет для погашения долга, будущий заемщик сможет реальней оценить свои финансовые возможности.

Для каждого, кто решил оформить кредит самым важным вопросом всегда будет: «размер предстоящей переплаты». Так, посчитать приблизительную сумму переплаты можно практически на любой официальной странице банка с помощью кредитного калькулятора. Еще вы можете сразу обратиться в банк, и попросить кредитного менеджера рассчитать вам размер желаемого кредита с учетом процентов, но это очень затратная процедура по времени, тем более что сравнить захочется несколько кредитных продуктов разных банков. Чтобы не обходить каждый банк, существуют простые формулы расчета кредитов, которые мы предлагаем вам к рассмотрению.

Что влияет на размер ставки по кредиту?

Формула расчета кредита аннуитетными платежами

Формула расчета процентов по кредиту

Формула расчета ежемесячного платежа по кредиту

Как правильно выбрать оптимальный кредит?

Как рассчитать кредит в Excel?

Состав суммы кредита

Сумма кредита — это совокупная величина расходов заемщика, которые он понесет после получения займа. В состав кредитной суммы входят:

- основная сумма, запрошенная в виде кредита;

- проценты, установленные за пользование кредитными деньгами;

- страховки;

- дополнительные комиссии.

Это могут быть далеко не все затраты кредитующегося, сюда также можно отнести затраты на услуги оценщика или комиссия за уплату ежемесячного платежа через кассу банка.

Что влияет на размер ставки по кредиту?

Банки, рекламируя свои услуги, чаще всего указывают минимальную ставку процента. Однако не стоит сразу бежать оформлять кредит, если по телевизору замелькала фраза: «кредит от 8%». Ведь самое важно здесь «ОТ». На величину ставки влияет множество факторов:

- ставка будет меньше, если сумма займа — больше;

- чем дольше срок кредитования, тем ниже проценты;

- рассчитывать на меньшую ставку сможет тот, кто является зарплатным клиентом банка в котором планируется оформление кредита;

- для сотрудников партнерских организаций банка тоже предусмотрены сниженные ставки процента;

- непосредственно влияет на величину ставки тип кредита (с поручителем, без обеспечения, с обеспечением), чем больше у банка гарантий, тем ниже ставка;

- наличие справки с подтвержденным доходом гарантирует более лояльное отношение банка, и как следствие более низкие проценты.

ПСК

Полная стоимость кредита — это и есть та самая величина, отражающая все затраты заемщика, которые он понесет в процессе уплаты основного долга по кредиту. Раньше эту информацию банк старался умалчивать, дабы клиент не передумал оформлять кредит. Однако, согласно закону от 2014 года, банк обязуется указывать эту сумму на первой странице кредитного договора и на обязательном графике платежей. Причем размер этой записи должен быть максимально большим, дабы избежать дальнейших недоразумений.

Рассчитать этот показатель можно по простой формуле:

ПСК=СК+СВК+%, где:

- СК — сумма кредита;

- СВК — сумма всех комиссий (разовых и ежемесячных);

- % — проценты по кредиту.

Страховые платежи

Страховые платежи представляют собой добровольные выплаты, направленные на уменьшение рисков в случае наступления страхового случая. К ним относят: страхование жизни, здоровья, имущества. Конечно, при оформлении ипотеки, избежать страхования имущества не удастся. А вот оформить отказ от страховки здоровья вполне возможно.

Скрытые платежи

К скрытым платежам чаще всего относят дополнительные затраты заемщика, о которых он не был уведомлен сразу, или просто не обратил на них внимание, так как чаще всего в договоре они указываются мелким шрифтом. Заботясь о благополучии граждан, государство обязало банки показывать все дополнительные затраты заемщику до момента оформления кредита. В случае выявления таковых после подписания договора, клиент может обратиться с заявлением в суд и взыскать с банка потраченные деньги.

Расчет процентов

Для начисления процентной ставки банки используют два метода: аннуитетный и дифференцированный. Основное отличие каждого из методов в скорости выплаты процентов по кредиту.

Дифференцированные платежи предполагают уплату ежемесячного платежа в разной сумме на протяжении всего срока действия кредитного договора, при котором в первую очередь выплачиваются проценты банку, а ближе к концу кредитного соглашения погашается основная сумма задолженности. Стоит отметить, что проценты насчитываются каждый раз на остаток кредитного долга. Для расчета такого способа оплаты кредита используют формулу:

Сумма платежа = остаток по займу*% по кредиту*количество дней/100/365

Формула расчета кредита аннуитетными платежами

Аннуитетные платежи отличаются тем, что клиент выплачивает задолженность равными долями. На сегодняшний день — это самый распространенный вид начисления процентов. Для расчета суммы ежемесячного платежа можно использовать простую формулу:

Размер ежемесячного платежа = СЗ*(П+(П/(1+П)*СК-1)), где

СЗ — сумма займа;

П — ставка процента за один месяц;

СК — срок кредитования.

Формула расчета процентов по кредиту

Для того чтобы рассчитать проценты по кредиту нужно воспользоваться простой формулой:

Процент по кредиту = Остаток задолженности*(ставка %/12).

Следовательно, мы получим размер ежемесячной переплаты по кредиту.

Формула расчета ежемесячного платежа по кредиту

Для того чтобы узнать сумму необходимую для внесения в качестве ежемесячного платежа, без учета процентов, нужно от ранее рассчитанной суммы ежемесячного платежа вычесть проценты:

Размер платежа без % = Размер ежемесячного платежа — проценты по кредиту относительно каждого отчетного месяца.

Как правильно выбрать оптимальный кредит?

Для того чтобы выбрать идеальный вариант кредитования, следует осуществить просчет каждого из возможных вариантов платежей. Только на основании детального анализа можно понять какой из видов начисления процентов наиболее выгодный. Также следует учитывать все скрытые комиссии, страховки и другие обязательны платежи.

Важным моментом при выборе кредита и способа начисления процентов является наличие возможности досрочного погашения займа. Например, в случае дифференцированного кредитования вы в первую очередь выплачиваете проценты, поэтому спешить с погашением долга нет смысла, вы все равно ничего не выгадаете.

Как рассчитать кредит в Excel?

Самый надежный и достоверный способ расчета суммы будущих процентов и размера общей переплаты по кредиту при каждом из видов начисления процентной ставки, является использование программного обеспечения excel. Благодаря множеству формул, все что вам необходимо — задать условия для проведения расчетов, а дальше система выполнит все действия сама.

Для того чтобы максимально разобраться со всеми формулами, предлагаем ознакомиться с подробным видео о расчете кредитов в «Эксель».

По сути, для того чтобы рассчитать нужные показатели, будет достаточно потратить не более 15 минут собственного времени. Соответственно, сделав предварительные подсчеты, вы сразу сможете для себя определить максимально удачные условия кредитования.

Содержание статьи

Показать

Скрыть

Ежемесячный платеж — один из критериев, на которые вы ориентируетесь при выборе кредита. От чего зависит его размер? Как его рассчитать? Можно ли его уменьшить и что делать, если у вас не хватает денег для погашения долга?

От чего зависит и из чего состоит платеж по кредиту

Кредит состоит из основного долга и процентов, которые вы платите банку за пользование его деньгами. Из этих же критериев складывается и платеж, то есть каждый месяц вы возвращаете банку часть основного долга и часть платы по процентам.

Что влияет на размер ежемесячного платежа:

- Ставка по кредиту

- Сумма кредита

- Срок кредита

Выплачивать долг банку можно по аннуитетной и дифференцированной схемам. При аннуитетном графике (именно его чаще используют банки) размер ежемесячного платежа не меняется. Но в начале срока большая его часть — это проценты, а меньшая — основной долг. В конце срока — наоборот. То есть вы выплатите банку проценты за пользование кредитом еще в первой половине срока.

При дифференцированном графике основной долг делится на весь срок кредита, а проценты начисляются на остаток. То есть вначале вы платите больше, а чем ближе к концу срока меньше. Размер ежемесячного платежа каждый месяц меняется.

Как рассчитать переплату по кредиту

Как рассчитать размер ежемесячного платежа

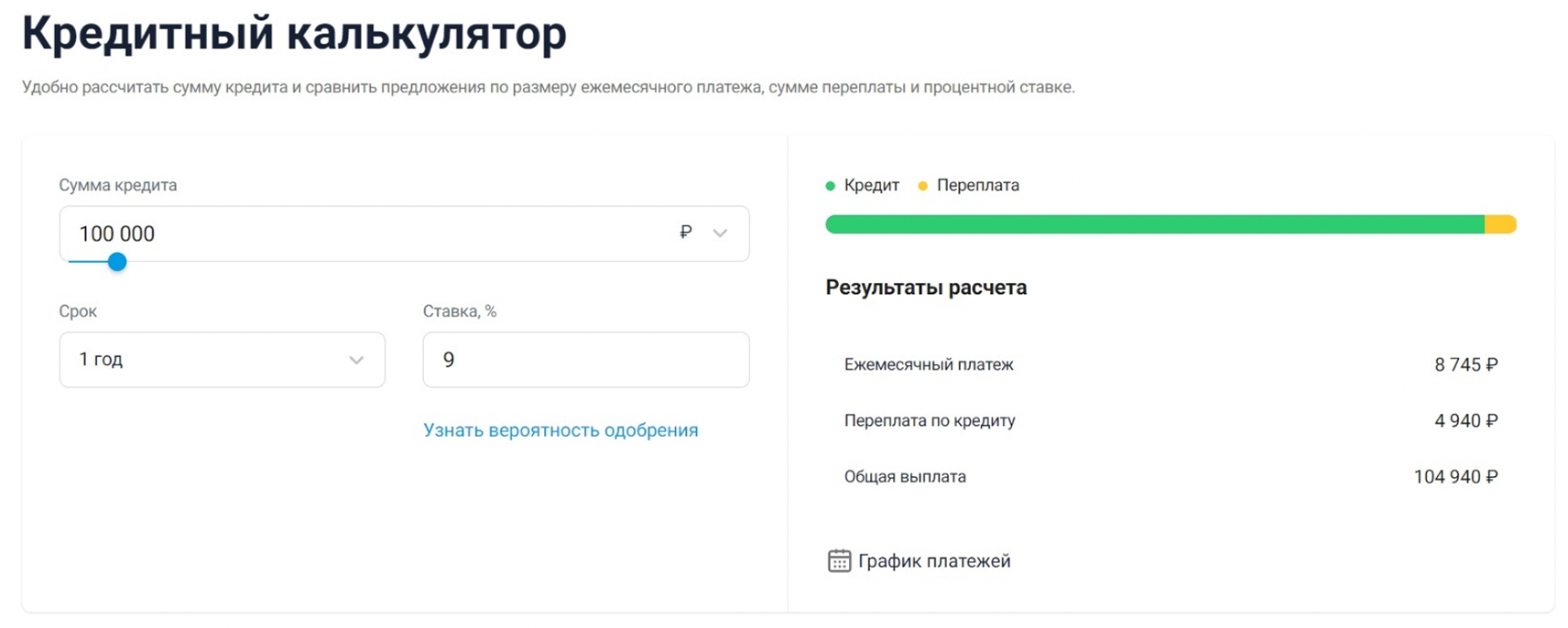

Самый простой способ — воспользоваться калькулятором Банки.ру. Нужно указать размер займа и срок, за который вы планируете вернуть долг. Еще один обязательный параметр — процентная ставка.

Сервис посчитает размер ежемесячного платежа и переплаты, а также сформирует график платежей и список банков с кредитами, подходящими под заданные параметры.

Например: сумма кредита — 100 тысяч рублей, ставка — 9%, срок — 12 месяцев. По данным кредитного калькулятора ежемесячный платеж будет 8 745 рублей.

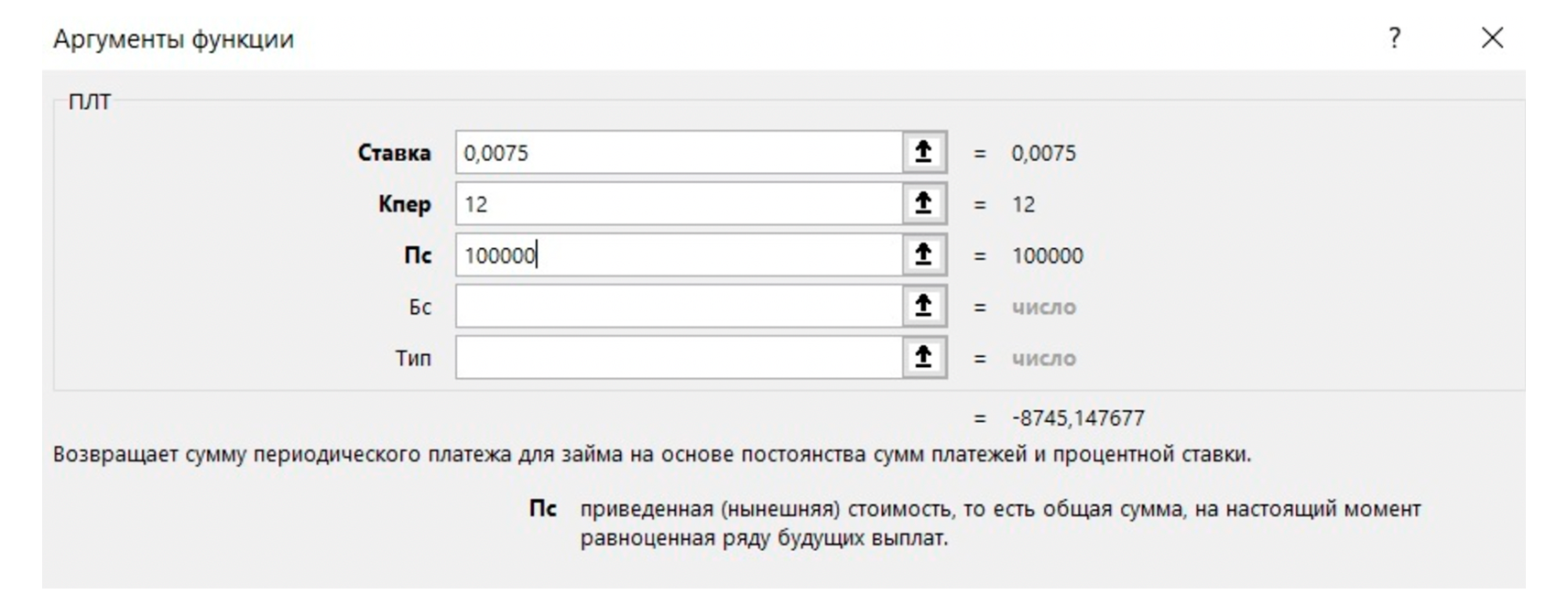

Еще один способ — формула ПЛТ в Excel. Найти ее можно через вкладку «Формулы», затем — список «Финансовые».

В поле «Ставка» введите месячную процентную ставку. Рассчитать ее можно по формуле МПС = ставка по кредиту / (100 x 12). В поле «Кпер» введите количество платежей, в поле «Пс» — сумму кредита.

Возьмем тот же пример с кредитом в 100 тысяч рублей. Ежемесячная ставка = 9 / (100 x 12) = 0,0075. По формуле Excel ежемесячный платеж также равен 8 745 рублей.

Третий, самый сложный способ — посчитать вручную по формуле. Для этого понадобится калькулятор с функцией возведения числа в степень. И нужно сначала высчитать месячную процентную ставку по формуле из примера выше: МПС = ставка по кредиту / (100 x 12)

Формула для аннуитетной, самой распространенной схемы платежей, выглядит так:

Когда вносить платеж

После оформления кредита вы получите график с датами платежей. Деньги должны появляться на счете каждый месяц до обозначенного в этом графике дня или в этот же день. Если позже — это уже просрочка.

Как уменьшить сумму платежа, если вы уже платите кредит

Уменьшить размер ежемесячного платежа можно с помощью частично-досрочного погашения, при этом срок кредита останется прежним. Можно и наоборот — уменьшить срок, но сохранить размер платежа. Выбор зависит от вашей финансовой ситуации.

В большинстве банков это можно сделать в мобильном приложении или на сайте через личный кабинет. После каждого досрочного погашения график платежей пересматривают. Почитайте подробнее о том, как правильно закрывать кредит раньше срока.

Как погасить кредит досрочно: способы и пример расчета

Каким должен быть платеж

Эксперты ЦБ говорят, что ежемесячные платежи по всем кредитам не должны превышать 30% вашего дохода, тогда риск не справиться с выплатами снижается. Узнайте больше о том, как правильно брать и погашать кредиты.

Кредитная гигиена: как правильно брать и погашать. Рассказывает экономист Банка России

Что делать, если вы не можете платить

Если денег нет временно, помогут кредитные каникулы или реструктуризация. Когда денег нет и не предвидится, можно запустить процедуру банкротства — долги до 500 тысяч рублей списывают без суда. Узнайте больше о том, что делать, если нечем платить кредит.

Что делать, если нечем платить кредит

- Для чего нужно уметь рассчитывать аннуитетный платеж

- Чем аннуитетный платеж отличается от других

- Формула расчета аннуитетных платежей по кредиту

- Другие способы рассчитать аннуитетный платеж

- Воспользоваться специальной функцией в ПО Excel

- Воспользоваться кредитным онлайн-калькулятором

Для чего нужно уметь рассчитывать аннуитетный платеж

Взять кредит в наше время – не проблема. Интернет пестрит банковскими предложениями на любой «вкус и цвет». Но как разобраться во всем этом многообразии и рассмотреть в мутной воде айсберг целиком, а не только его верхушку?

Сайты-агрегаторы кредитных предложений, как правило, предоставляют лишь общие условия:

- размер процентной ставки;

- срок займа;

- максимальную сумму;

- способ погашения – аннуитетный или дифференцированный.

Если последний пункт не указан, то будьте уверены, что речь идет об аннуитетном графике. Этот тип погашения наиболее распространен и предлагается по умолчанию.

Однако из этой информации не очевидно, насколько обременительным будет ежемесячный платеж. Еще сложнее понять, каков будет итоговый размер переплаты.

Сразу предупредим, что банальное умножение процентной ставки на сумму и срок займа в годах даст неверный и сильно завышенный ответ.

Представим, что банк предлагает вам оформить потребительский кредит на сумму 50 000 рублей по ставке 18% годовых на 18 месяцев. Если посчитать способом, указанным выше, то получим ежемесячный платеж – 3527 рублей, а общую переплату – 13 500 рублей.

То есть за полтора года заемщик заплатит «сверху» 27% от суммы займа? Это очень много, и логика подсказывает, что в подсчете скрывается грубая ошибка.

Причина довольно очевидна. Расчет не учитывает, что с каждым месяцем долг уменьшается, а при погашении кредита процент всегда начисляется на остаток долга. Соответственно, с каждым разом размер переплаты будет уменьшаться.

Отсюда вывод – умение правильно рассчитать аннуитетный платеж позволит грамотно спланировать бюджет. А снизить нагрузку на него поможет правильный выбор кредитного предложения.

Для этого не нужно долго искать в интернете, просто ознакомьтесь с тарифами Совкомбанка. Среди них вы обязательно найдете подходящее предложение. Знали ли вы, к примеру, что владельцы универсальной Халвы могут вернуть на свой счет сумму переплаты?

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Чем аннуитетный платеж отличается от других

Главная особенность аннуитетного графика погашения – одинаковые платежи в течение всего срока кредита при неизменной процентной ставке. Но это не значит, что с каждой выплатой тело кредита сокращается на одну и ту же величину. Это характерно как раз для дифференцированной схемы.

При аннуитетном погашении кредита с каждой выплатой изменяется соотношение между суммой погашения долга и суммой начисленных процентов. Первый показатель постоянно растет, а второй сокращается.

Аннуитетные и дифференцированные платежи: в чем разница

Формула расчета аннуитетных платежей по кредиту

Любая программа и любой кредитный калькулятор опираются на одну и ту же формулу. Она довольно проста, хотя и сложнее, чем для дифференцированной схемы погашения кредита.

ЕП = С × ПС × (1 + ПС)ⁿ / ((1 + ПС)ⁿ – 1), где

ЕП – размер ежемесячного платежа,

С – сумма займа,

ПС – месячная ставка по займу в долях от единицы, которая вычисляется по формуле: годовая ставка / 12 мес. / 100%,

n – срок кредита (в месяцах).

Чтобы воспользоваться этой формулой, потребуется многофункциональный калькулятор с функцией возведения числа в степень. Если у вас такого нет, можно найти онлайн-версию.

Применим формулу расчета аннуитетных платежей к ранее описанной задаче.

ПС = 18% / 12 / 100% = 0,015

ЕП = 50 000 (руб.) × 0,015 × (1 + 0,015)18 / ((1 + 0,015)18 – 1) = 3191 руб.

Чтобы вычислить переплату, умножаем полученную сумму на число платежей (18) и вычитаем сумму займа. Она составит 7433 рубля.

Таким образом, реальная переплата составит 14,8% от суммы кредита.

Как посчитать переплату по кредиту

Другие способы рассчитать аннуитетный платеж

К счастью, можно обойтись и без «мозгового штурма».

Воспользоваться специальной функцией в ПО Excel

Если у вас есть под рукой компьютер, но нет интернета, на помощь придет старая добрая электронная таблица.

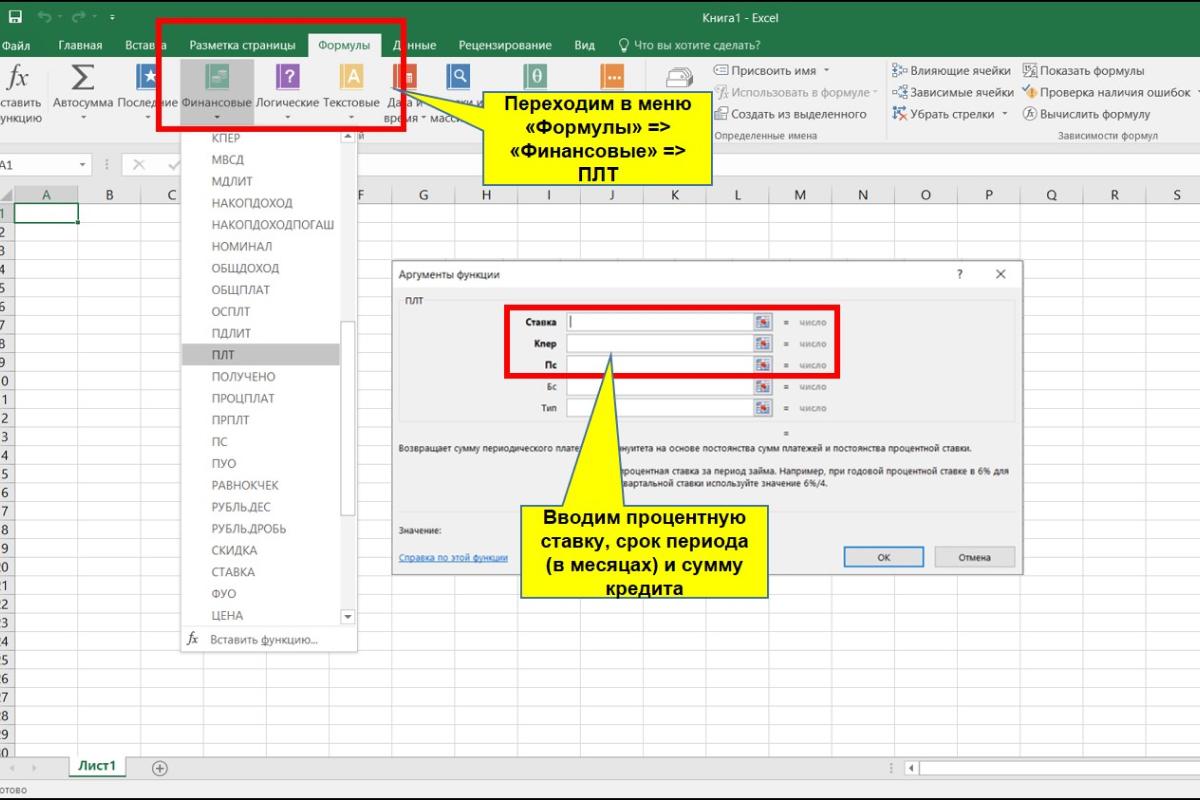

Среди функционала программы есть специальный блок для расчета финансовых задач. Для этого нужно зайти во вкладку «Формулы» в верхней строке основного меню.

Нажмите кнопку «Финансовые», и перед вами откроется полный список всех релевантных функций. Найдите среди них формулу «ПЛТ». Она предназначена как раз для вычисления размера кредитного платежа.

Перед вами откроется небольшое меню, в котором имеется пять полей для ввода исходных данных. Два нижних нас не интересуют, их можно оставить пустыми.

В графе «Ставка» вводим месячную процентную ставку в долях от единицы (формула в предыдущей главе). В поле «Кпер» указываем срок займа в месяцах, в поле «Пс» – сумму кредита.

Важно: если вы введете годовую ПС и срок кредита в годах, то получите неверный ответ. Отталкиваться нужно от периодичности выплат по долгу. Практически всегда речь идет о ежемесячной периодичности.

Далее нажимаем «Ок» и получаем в выбранной ячейке искомое значение. Зная сумму ежемесячного платежа, несложно рассчитать размер переплаты.

Воспользоваться кредитным онлайн-калькулятором

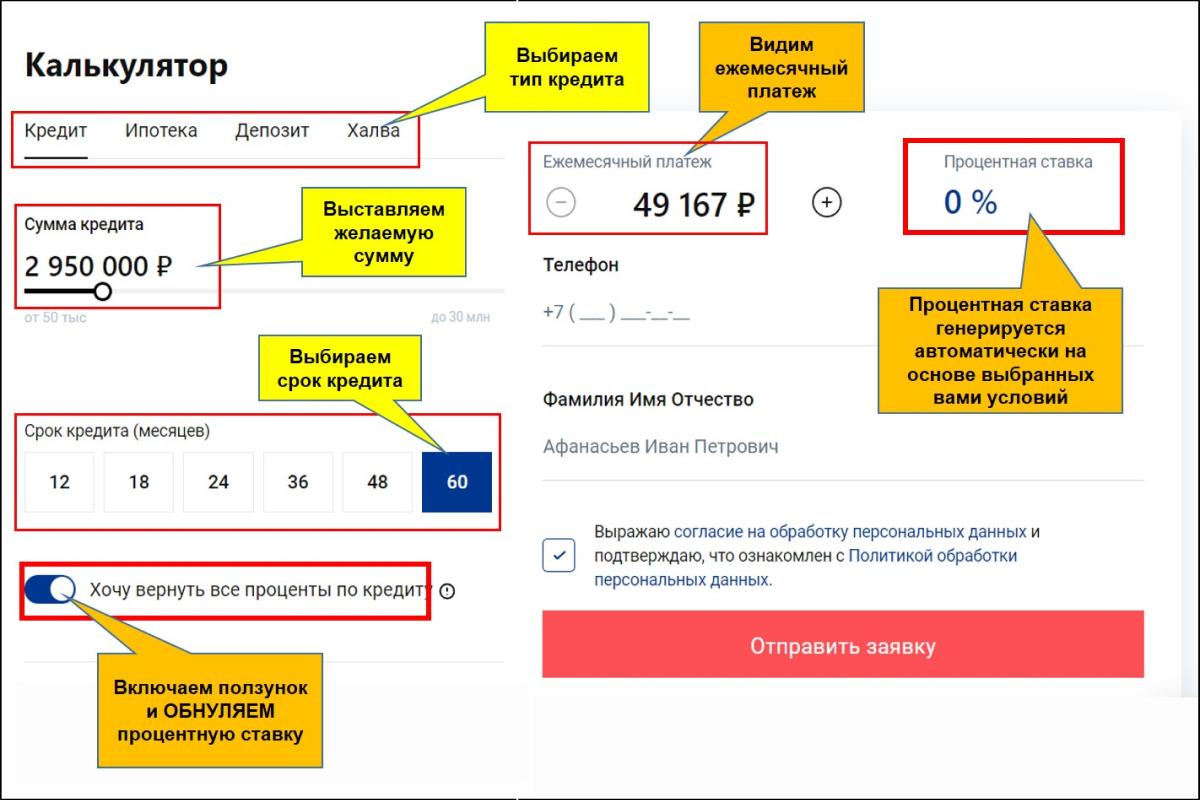

Самый простой способ, если под рукой есть интернет. В глобальной сети таких предложенией – огромное разнообразие.

Однако калькулятор калькулятору рознь. Не все они интуитивно понятны. Чтобы не тратить время, можно воспользоваться кредитным калькулятором Совкомбанка. Он один из самых простых в использовании.

Нужно лишь задать срок и желаемую сумму. Кредитный калькулятор автоматически сгенерирует годовую ставку и размер месячного платежа. Обратите внимание, что владельцы Халвы могут в один клик обнулить переплату по займу.

Карта «Халва» — универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 12%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства и потратить их на покупки в рассрочку 10 месяцев или больше, если оформите подписку «Халва.Десятка». Оформите Халву в пару кликов, и курьер привезет ее вам!

Таким образом, аннуитетный платеж – это не сложно. Его расчет займет не более 5 минут любым способом.

Эта короткая процедура может уберечь вас от навязанных и необоснованных расходов. Воспитывайте в себе финансовую дисциплину и получайте реальную выгоду от взаимодействия с кредитными организациями.

Любой кредит — это не только сумма, взятая взаймы у банка. Сюда же входят дополнительные средства в форме:

1) процентов за пользование заемными деньгами;2) комиссий банка за разные услуги;3) оплаты услуг третьих лиц (оценщиков, нотариусов и проч.);4) платы за обслуживание и выпуск карточки;5) страхового полиса на страхование жизни, здоровья и имущества заемщика;6) иных выплат, которые предусмотрены кредитным договором.

Важно: немногие потенциальные заемщики знают, но от услуги страхования жизни можно отказаться. Можно предварительно оформить полис у другой компании (не партнера банка) и предъявить его при подаче документов на кредит. Единственный нюанс — страхование имущества является обязательным условием при получении ипотеки.

Много споров в суде связано с плохим информированием граждан об условиях кредитования. Практика замалчивания высоких комиссий и крупных штрафов сильно сказывается на репутации банка. Заемщику важно знать — его должны предупредить обо всех параметрах подписываемого договора. Если в течение срока выплаты кредита ежемесячные платежи неожиданно возросли или появились новые комиссионные сборы, нельзя молчать. Свои права заемщики могут отстаивать в суде.

Полная сумма кредита — это совокупная величина, включающая в себя все перечисленные выше выплаты (основной долг и доплаты по списку). Раньше банки не афишировали получаемую в конечном итоге цифру, теперь она должна быть напечатана прямо на первой странице договора крупным шрифтом.Для расчета полной стоимости кредита необходимо сложить сумму получаемых в долг денег, банковские проценты и суммарную величину комиссий.

Пример. Кредит на 10 тыс.руб. Проценты за весь период договора — 1 тыс.руб., все комиссии (за обслуживание, переводы, обналичку и т.д.) — 500 руб. Получается, что полная сумма этого кредита составит 10 000 + 1 000 + 500 = 11 500 руб.

Возврат денег, взятых взаймы у банка, будет носить регулярный характер. Заемщик один раз в месяц конкретного числа должен будет вносить фиксированный платеж. Эта сумма складывается из 2 цифр — основной долг и начисленные за пользование чужими деньгами проценты. Соотношение этих сумм может быть разным и определяется способом начисления.

Заемщик может внести минимальный платеж или заплатить больше. Если же вносимая плата окажется меньше минимального значения, банк начисляет неустойку и пени.

При внесении суммы, превышающей минимальный платеж, в следующий по порядку день погашения долга можно будет заплатить меньше.

Расчет ежемесячного платежа может выполняться 2 разными способами. При этом полученный результат определит характер и размер всех выплат по кредитному договору.

Вариант первый — погашение долга частями, размер которых возрастает к концу срока. При этом % банк начисляет на оставшуюся задолженность. В итоге начало графика платежей отличает погашение мизерной части основного долга и уплата высоких процентов. Постепенно это соотношение изменяется в обратном порядке. Такой способ начисления платежей носит название аннуитетный. Вариант хорошо знаком российским заемщикам, равные суммы ежемесячно могут списываться с привязанной карты в автоматическом режиме. Главное — вовремя пополнить баланс дебетового пластика.

Важно: кредиты с аннуитетными платежами больше всего невыгодно рефинансировать в середине срока, т.к. большая часть процентов уже уплачена заемщиком. И оставшаяся задолженность — почти чистая сумма заемных средств.

Второй вариант расчета носит название дифференцированный и предполагает деление долга на равные части, расчет процентов каждый раз производится на оставшуюся задолженность. Начало выплат связано с фиксированной величиной основного долга и высокими процентами, ближе к концу останется та же фиксированная сумма долга и более низкие проценты.