Календарный, табельный и максимально-возможный фонды рабочего времени.

Коэффициенты использования фондов

Краткая теория

Фонд

времени, его структура и показатели его использования влияют на организацию

производственного процесса и производительность труда. Статистика рабочего

времени непосредственно связана со статистикой заработной платы и статистикой

социального страхования. Информация о рабочем времени необходима для анализа

использования рабочей силы, изучения условий труда, разработки и заключения

коллективных трудовых соглашений.

Рабочее

время лиц, работающих по найму, регулируется трудовым законодательством, в

соответствии с которым продолжительность нормальной рабочей недели составляет

40 ч, а для несовершеннолетних и лиц, работающих в тяжелых условиях, — 36 ч в

неделю. Для некоторых категорий работников, занятых на особо тяжелых работах,

устанавливается менее продолжительная рабочая неделя. При учете рабочего

времени основными единицами являются человеко-час и человеко-день. На практике

применяются и более крупные единицы времени, такие, как человеко-месяц и

человеко-год, но они эквивалентны показателям среднесписочного числа работников

за соответствующие периоды.

Отработанным

человеко-часом является 1 час работы работника на своем рабочем месте.

Отработанным человеко-днем считается явка работника на работу и тот факт, что

он приступил к работе независимо от продолжительности рабочего времени. В

статистике учитывается несколько фондов времени.

Календарный

фонд времени рассчитывается как в человеко-днях, так и в человеко-часах. При

определении календарного фонда времени в человеко-днях он равен сумме списочной

численности работников предприятия или организации за все календарные дни

периода (месяца или года), а при определении в человеко-часах — фонд в

человеко-днях следует умножить на среднюю нормальную продолжительность рабочего

дня, которая определяется по формуле средней арифметической взвешенной исходя

из нормальной продолжительности рабочего дня, установленной для каждой

категории персонала.

Календарный

фонд состоит из человеко-дней явок на работу и неявок на работу по всем

причинам. Исходя из этого календарный фонд (но только в человеко-днях) может

быть определен как сумма человеко-дней явок и неявок по всем причинам.

Если из

календарного фонда вычесть человеко-дни, приходящиеся на выходные и праздники,

то можно определить табельный фонд времени.

Если в

свою очередь из табельного фонда вычесть человеко-дни, приходящиеся на

очередные отпуска, то получим максимально возможный фонд рабочего времени.

Максимально возможный фонд рабочего времени представляет собой рабочее время,

которым может располагать предприятие или организация при стопроцентной явке

работников, т. е. это время, теоретически предназначенное для работы. Время,

теоретически предназначенное для работы, состоит из фактически отработанного

рабочего времени в течение нормального периода работы (урочное время) и

рабочего времени, не использованного в течение периода.

Рабочее

время, не использованное в течение периода по уважительным причинам, состоит из

неявок по причине болезни, учебных отпусков, выполнения государственных и

общественных обязанностей и прочих неявок, предусмотренных законом. К причинам

неиспользования рабочего времени относятся административные отпуска и работа в

режиме неполного рабочего дня или неполной рабочей недели по решению

администрации, а также трудовые конфликты. Полную информацию о фондах времени и

их использовании можно получить из баланса рабочего времени.

Баланс рабочего времени

| Фонды времени | Использование рабочего времени |

| 1. Календарный фонд времени | 6. Фактически отработанное время |

| 2. Праздничные и выходные дни | 6.1. Фактически отработанное урочное время |

| 3. Табельный фонд времени (стр1 -стр2) | 6.2. Отработанное сверхурочное время |

| 4. Очередные отпуска | 7. Время, не использованное по уважительным причинам. |

|

7.1. Неявки по болезни (включая неявки из-за несчастных случаев на производстве) |

|

| 7.2. Отпуска по учебе или профессиональной подготовке | |

| 7.3. Отпуска по семейным и личным обстоятельствам | |

| 7.4. Выполнение государственных обязанностей | |

| 7.5. Прочие неявки, предусмотренные законом | |

| 8. Административные отпуска | |

| 9. Потери рабочего времени | |

| 9.1. Неявки с разрешения администрации | |

| 9.2. Прогулы | |

| 9.3. Целодневные простои | |

| 9.4. Внутрисменные простои | |

| 10. Прекращение работы по причине трудовых конфликтов | |

| 5. Максимально-возможный фонд |

11. Итого отработанное и неиспользование по всем причинам рабочее время |

| 12. В том числе в пределах урочного времени |

На уровне предприятия балансы рабочего времени

целесообразно составлять ежемесячно.

На основе

данных баланса можно рассчитать показатели использования фондов времени.

Коэффициент

использования максимально возможного фонда рабочего времени:

где

– фактически отработанные часы в урочное время

– максимально возможный фонд рабочего времени

Коэффициент

использования табельного фонда времени равен:

– табельный фонд времени

Коэффициент

использования календарного фонда равен:

– календарный фонд

Этот

коэффициент используется для анализа и сопоставления степени использования

рабочего времени на уровне предприятий, отраслей и экономики в целом, так и при

международных сопоставлениях использования рабочего времени.

Для

оценки использования рабочего времени рассчитывается коэффициент использования

рабочего периода, который равен:

где

– среднее число дней, отработанных одним

работником за период

– число дней, которые должен был отработать

один работник за период по режиму работы предприятия.

Для

характеристики использования рабочего дня рассчитывается коэффициент

использования рабочего дня, который равен соотношению между фактической

продолжительностью рабочего дня и средней установленной продолжительностью

рабочего дня. При этом следует иметь в виду, что по данным учета отработанного

времени можно получить две характеристики средней фактической продолжительности

рабочего дня. Средняя фактическая продолжительность рабочего дня определяется

как соотношение между отработанными человеко-часами и отработанными

человеко-днями, а средняя фактическая урочная продолжительность рабочего дня —

как соотношение между фактически отработанными человеко-днями в урочное время и

фактически отработанными человеко-днями.

При

анализе степени использования рабочего дня применяется именно фактическая

урочная продолжительность рабочего дня:

– коэффициент использования рабочего дня;

– средняя фактическая урочная

продолжительность рабочего дня

– средняя установленная продолжительность

рабочего дня

Используя

коэффициенты использования рабочего периода и рабочего дня, можно рассчитать интегральный

показатель использования рабочего времени:

Коэффициент

сменности, рассчитанный на определенную дату, равен:

При

исчислении коэффициента сменности за календарный период он равен:

Интегральный

показатель использования рабочих мест определяется как произведение

коэффициента использования сменного режима на коэффициент использования рабочих

мест в наибольшую смену:

Пример решения задачи

Задача

Известны

следующие данные об использовании времени промышленно-производственных рабочих

предприятия за два года, чел.-дней:

|

Наименование показателя |

Базисный год | Отчетный год |

|

Отработано рабочими |

204716 | 199366 |

|

Целодневные простои |

2 | — |

|

Неявки на работу: |

||

|

ежегодные (очередные) отпуска |

15915 | 16117 |

| отпуска по учебе | 504 | 450 |

|

отпуска по беременности родам |

1115 | 944 |

| болезни | 14275 | 14087 |

|

прочие неявки, разрешенные законом |

2857 | 352 |

|

неявки с разрешения администрации |

876 | 553 |

| прогулы | 448 | 374 |

|

массовые невыходы на работу в связи с акциями протеста и забастовками |

600 | 800 |

|

праздничные и выходные дни |

90112 | 88157 |

|

Отработано рабочими – всего, чел.-часов |

1623072 | 1587002 |

| в том числе сверхурочно | 8743 | 9382 |

|

Установленная продолжительность рабочего дня, час. |

8 | 8 |

-

Определите в базисном и отчетном периодах: а) календарный,

табельный и максимально-возможный фонды рабочего времени

промышленно-производственных рабочих.

Постройте балансы рабочего времени в человеко-днях в базисном и отчетном

периодах.

Определите показатели использования календарного, табельного и

максимально-возможного фондов рабочего времени.

Определите структуру максимально-возможного фонда рабочего времени в базисном и

отчетном периодах и исследуйте ее динамику.

Определите в базисном и отчетном периодах: а) среднюю фактическую

продолжительность рабочего дня полную и урочную; б) среднюю фактическую

продолжительность рабочего периода.

Определите в базисном и отчетном периодах: а)

коэффициент использования установленной продолжительности рабочего дня; б)

коэффициент использования рабочего периода; в) интегральный коэффициент

использования рабочего времени.

Проведите сравнительный анализ использования рабочего времени в отчетном и

базисном периодах.

Результаты

расчетов представьте в таблице.

Сделайте

выводы.

Решение

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Календарный, табельный и максимально-возможный фонды рабочего времени

1)

Календарный фонд определяется

как сумма явок и неявок на работу. Табельный фонд меньше календарного

праздничных и выходных дней, а максимально-возможный фонд меньше табельного на

число дней очередных отпусков.

В базисном периоде:

В отчетном периоде:

Баланс рабочего времени

2)

Баланс рабочего времени в базисном периоде

| Ресурсы рабочего времени | Использование рабочего времени | ||

| Календарный фонд | 331420 | Фактически отработанно | 204716 |

| Праздничные и выходные | 90112 | Не использовано по уважительным причинам | 19627 |

| Очередные отпуска | 15915 | В т. ч. | |

| отпуска по учебе | 504 | ||

| отпуска по беременности и родам | 1115 | ||

| по болезни | 14275 | ||

| неявки, разрешенные законом | 2857 | ||

| неявки с разрешения нанимателя | 876 | ||

| Потери рабочего времени | 1050 | ||

| В т. ч. | |||

| Целодневные пропуски | 2 | ||

| Прогулы | 448 | ||

| Забастовки | 600 | ||

| Максимально-возможный фонд | 225393 | Максимально-возможный фонд | 225393 |

Баланс рабочего времени в отчетном периоде

| Ресурсы рабочего времени | Использование рабочего времени | ||

| Календарный фонд | 321200 | Фактически отработанно | 199366 |

| Праздничные и выходные | 88157 | Не использовано по уважительным причинам | 16386 |

| Очередные отпуска | 16117 | В т. ч. | |

| отпуска по учебе | 450 | ||

| отпуска по беременности и родам | 944 | ||

| по болезни | 14087 | ||

| неявки, разрешенные законом | 352 | ||

| неявки с разрешения нанимателя | 553 | ||

| Потери рабочего времени | 1174 | ||

| В т. ч. | |||

| Целодневные пропуски | — | ||

| Прогулы | 374 | ||

| Забастовки | 800 | ||

| Максимально-возможный фонд | 216926 | Максимально-возможный фонд | 216926 |

Коэффициенты использования календарного, табельного и максимально-возможного фонда

3)

Показателя использования фондов определяются отношением отработанных

человеко-дней к величине фонда рабочего времени.

В

базисном периоде:

Коэффициент

использования календарного фонда:

Коэффициент

использования табельного фонда:

Коэффициент

использования максимально-возможного фонда:

В

отчетном периоде:

Коэффициент

использования календарного фонда:

Коэффициент

использования табельного фонда:

Коэффициент

использования максимально-возможного фонда:

Структура и динамика структуры максимально-возможного фонда

4)

Вычислим структуру максимально-возможного фонда:

Структура максимально-возможного фонда

|

Использование рабочего времени |

Человеко-дней |

Структура, % |

Изменение структуры, п.п. |

||

|

базисный период |

отчетный период |

базисный период |

отчетный период |

||

|

Фактически отработано |

204716 | 199366 | 90.8 | 91.9 | 1.1 |

|

Не использовано по уважительным причинам |

19627 | 16386 | 8.7 | 7.6 | -1.2 |

|

Потери рабочего времени |

1050 | 1174 | 0.5 | 0.5 | 0.1 |

| Всего | 225393 | 216926 | 100.0 | 100.0 | — |

Средняя продолжительность рабочего дня, рабочего периода и среднесписочная

численность рабочих

5)

а)

Средняя фактическая продолжительность рабочего дня в базисном периоде:

Полная:

Урочная:

Средняя

фактическая продолжительность рабочего дня в отчетном периоде:

Полная:

Урочная:

б)

Среднесписочная численность рабочих:

В

базисном периоде:

В

отчетном периоде:

Средняя

фактическая продолжительность рабочего периода:

В

базисном периоде:

В

отчетном периоде:

Коэффициент использования продолжительности рабочего дня и рабочего

периода. Интегральный показатель

использования рабочего времени

6) Коэффициент

использования рабочего дня

определяется делением средней фактической

полной продолжительности рабочего дня на установленную продолжительность

рабочего дня . Формула для расчета этого показателя имеет вид:

В базисном периоде:

В

отчетном периоде:

Коэффициент использования

продолжительности рабочего периода

равен

частному от деления среднего фактического числа дней работы в расчете на одного

рабочего в исследуемом периоде на располагаемое число дней работы

. Располагаемое число дней определяется

вычитанием из календарного фонда времени одного рабочего праздничных и выходных

дней и среднего числа дней отпуска в расчете на одного рабочего:

В базисном периоде:

Фактическое число дней работы

на одного рабочего:

Располагаемое число дней

работы на одного рабочего:

В отчетном периоде:

Фактическое число дней

работы на одного рабочего:

Располагаемое число дней

работы на одного рабочего:

Интегральный

показатель использования рабочего времени равен произведению двух предыдущих

коэффициентов:

В

базисном периоде:

В отчетном периоде:

7) Таким образом

в отчетном периоде интегральный показатель использования рабочего времени

больше, чем интегральный показатель использования рабочего времени в отчетном

периоде – рабочее время в отчетном периоде использовалось лучше.

Представим результаты

расчетов в таблице:

Результаты расчетов

| Показатели | Базисный период | Отчетный период |

|

Календарный фонд, человеко-дней |

331420 | 321200 |

| Табельный фонд, человеко-дней | 241308 | 233043 |

|

Максимально-возможный фонд, человеко-дней |

225393 | 216926 |

|

Коэффициент использования календарного фонда, % |

61,8 | 62,1 |

|

Коэффициент использования табельного фонда, % |

84,8 | 85,5 |

|

Коэффициент использования максимально-возможного фонда, % |

90,8 | 91,9 |

|

Полная средняя фактическая продолжительность рабочего дня, ч |

7,93 | 7,96 |

|

Урочная средняя фактическая продолжительность рабочего дня, ч |

7,89 | 7,91 |

|

Средняя фактическая продолжительность рабочего периода, дней |

226 | 227 |

|

Коэффициент использования рабочего дня, % |

99,1 | 99,5 |

|

Коэффициент использования продолжительности рабочего периода, % |

91,1 | 91,9 |

|

Интегральный показатель использования рабочего времени, % |

90,3 | 91,4 |

Вывод к задаче

Анализируя сводную таблицу

показателей можно увидеть, что показатели использования рабочего времени в

отчетном периоде лучше показателей использования рабочего времени в базисном

периоде.

Заработная плата за фактически отработанное время (ФОВ) – это вознаграждение сотрудника за работу, размер которого определяется количеством часов, затраченных на выполнение должностных обязанностей. Величина заработка также зависит от сложности, условий работы и ее качества. Чтобы понять, как насчитывается зарплата за ФОВ, нужно рассмотреть, как учитывается рабочее время.

Основные понятия

Фактически отработанное время – это период, когда человек выполнял свои должностные обязанности, иначе говоря – работал.

Зарплату за ФОВ правильнее рассчитывать тем сотрудникам, работу которых надо оценивать исходя из часов и дней, когда они действительно трудились.

Такими сотрудниками могут быть те:

- труд которых трудно нормировать или если в отношении их работ учет невозможен (к примеру, директора, топ-менеджеры);

- работа которых не сказывается на росте объема изделий (к примеру, когда итог работы зависит, в основном, от производительности оборудования);

- у которых проблематично или нереально определить, насколько производителен и эффективен их труд.

Расчет оплаты за ФОВ

Применяют пять систем оплаты труда, хотя деление на виды считается условным. К примеру, система оплаты труда, при которой работник получает зарплату за ФОВ – является повременной. При ней заработная плата рассчитывается на основе зафиксированной тарифной ставки, которая может быть установлена за месяц, день или за час.

В повременную форму входит премиальная и простая системы оплаты:

- В повременно-премиальной системе заработка стандартная повременная зарплата комбинируется с выдачей премии за определенные достижения.

- При простой повременной системе нужно выяснить:

- тарифную ставку (в день или в час);

- окладную часть за месяц.

Если за сотрудником закреплен почасовой или дневной тариф оплаты труда, то рассчитывать зарплату надо пропорционально ФОВ следующим образом:

Число фактически отработанных дней (часов) в месяце * дневную (или часовую) ставку = заработок за один календарный месяц

Если за сотрудником закреплен ежемесячный оклад, то его заработок будет определяться исходя из того, отработал он целый месяц или нет. Если месяц был отработан полноценно, то на заработок не влияют рабочие часы или дни, которые приходятся на месяц, исходя из графика. В такой ситуации зарплата всегда равняется величине оклада за один месяц (тарифной ставке), а ежемесячный оклад соответствует ежемесячной зарплате.

Когда месяц был отработан не весь, то рассчитывать зарплату следует, исходя из времени, которое работник отработал фактически. Для этого следует использовать формулу:

Число фактически отработанных часов или дней в месяце (за который насчитывается зарплата) * тарифную ставку за день или за час = размер заработной платы за месяц

Чтобы рассчитать тарифную ставку за день или за час, нужно месячный оклад поделить на нормативное число часов или дней работы по производственному календарю за определенный месяц.

Пример:

У продавца-кассира Ивановой Светланы Сергеевны смена длится 10 часов. График работы – 1/1. За август у Ивановой С.С. вышло шестнадцать смен. Общее число выработанных часов – 160 (определяется путем умножения 10 часов на шестнадцать смен).

Зарплата Ивановой С.С. рассчитывается, исходя из числа отработанных часов. Ставка – 120 руб./час. Таким образом, отработав полную смену, продавец-кассир получит 1200 рублей (120 рублей * 10 часов). Месячная зарплата Светланы Сергеевны составит: 1200 рублей * 16 смен = 19 200 рублей.

Если Иванова С.С., в силу каких-то обстоятельств, отработала один день не полностью, например, 7 часов, либо не смогла выйти на работу в определенную смену, а попросила перенести ее на следующий месяц, то ее заработок уменьшится соответственно.

Как вести табель учета рабочего времени?

Учет рабочего времени позволяет устанавливать и фиксировать, сколько дней и часов было отработано сотрудником. Это нужно, чтобы определить размер заработка, документально объяснить траты на персонал, правильно распределить время отдыха. Если работодатель не решает кадровые вопросы, то он может поручить это ответственному сотруднику на основании приказа.

Для учета рабочего времени ведется табель учета. В него вносится информация об отработанном и неотработанном времени персонала. Как правило, применяют форму № Т-12 или № Т-13. Работодатель может создать и утвердить собственную форму табеля. Важно, чтобы в такой ситуации в документе были все реквизиты, указанные в части 2 статьи 9 ФЗ № 402-ФЗ.

Госкомстат предложил систему условных обозначений, которые можно вносить в табель. Однако работодатель вправе придумать свои обозначения. Это гораздо удобнее, так как рекомендации Госкомстата учитывают не все виды занятости работников, которые могут быть на практике. Так, для внесения в документ ночных смен на вахте или в выходные нерабочие дни – условных обозначений нет.

Работодатель может заполнять табель по-разному:

- вносить в него отклонения от привычного графика работы, например, невыход сотрудника, труд сверх положенной нормы, опоздания на работу;

- фиксировать все явки и неявки работника.

Если в организации трудится много людей, то проще фиксировать только отклонения от привычного графика. Когда в компании много сотрудников с отличными режимами работы, то лучше регистрировать и выходы, и невыходы персонала на свои места.

Важно! Существуют определенные тонкости учета табеля рабочего времени. К примеру, если человек трудится во вредных/опасных условиях труда, то учетный период ограничивается тремя месяцами. Это правило было введено в 2014 году и указано в ст. 104 ТК РФ. В других случаях этот период составляет один год.

Отметим, что в 2015 году в трудовое законодательство было внесено пояснение, согласно которому учетный период может быть увеличен межотраслевым (отраслевым) соглашением, а также коллективным договором, если это обусловлено технологическими или сезонными особенностями производства. Однако, по закону, максимальный период может быть не более чем один год.

Оплата недоработок и переработок

Трудный практический момент – когда человек, по результатам учетного периода, не дорабатывает. Это может произойти из-за неправильного формирования графика смен. Если зарплата такому работнику определяется на основе почасовой системы оплаты труда, то уровень его дохода будет меньше, а руководству придется доплатить до средней зарплаты. Недоработанные смены могут появиться под воздействием внешних обстоятельств. В такой ситуации, работодатель обязан сохранить за работником 2/3 оклада или тарифной ставки пропорционально времени, которое было отработано.

Другая ситуация – когда у сотрудника возникла переработка. Проблема здесь кроется в том, что о переработке специалист кадрового отдела узнает лишь в конце учетного периода, когда сопоставляет нормативы производственного календаря и ФОВ. При расчете важно помнить о днях, когда сотрудника законно не было на работе (например, потому, что он брал больничный, отгул или находился в отпуске) – все они уменьшают нормы. Дальше надо понять, работал ли человек на протяжении учетного периода в праздники. Если да, то они уже были оплачены не меньше, чем в двукратном размере (статья 153 ТК РФ), поэтому еще раз оплачивать такие дни (часы) в качестве сверхурочных не надо. Это подтверждается пунктом 4 Разъяснений от 08 августа 1966 года № 13/П-21 и Решением Верховного суда РФ от 30 ноября 2005 года № ГКПИ05-1341. Если после всех расчетов у работника остаются часы, отработанные сверх нормы, то работодатель должен оплатить их в увеличенном размере: первые 2 часа – не меньше, чем в 1,5-ом размере, а последующие часы – не меньше, чем в 2-ом размере (статья 152 ТК РФ).

Важно придерживаться правил учета рабочего времени. Это скажется на определении размера зарплаты и доплат за работу в условиях, отличных от нормальных. Верное внесение данных в табель учета позволит безошибочно рассчитаться с сотрудником за его работу и учесть в стаже фактически отработанный период.

Важные нюансы

Систему оплаты труда можно предусмотреть для одного работника, для нескольких сотрудников или для всего персонала. В любой ситуации, выбор системы оплаты труда нужно финансово аргументировать. Он должен соотноситься с особенностями компании и содействовать ее продуктивной работе.

Систему оплаты труда нужно закрепить в коллективном договоре либо в ином ЛНА. В трудовом договоре ее можно не прописывать. В нем допускается сделать отсылку к документу, в котором содержится актуальная для фирмы система оплаты труда.

В случае увольнения сотруднику нужно выдать зарплату за все отработанное время по дату увольнения включительно, а также компенсацию за неиспользованные дни отпуска. В определенных случаях бывшему работнику также полагается выходное пособие. Согласно статье 140 ТК РФ, все расчеты при увольнении производятся в день увольнения.

Итоги

Таким образом, установить систему оплаты труда за ФОВ правильнее для сотрудников, труд которых надо оценивать в зависимости от дней/часов, которые они работали. При этом зарплата рассчитывается пропорционально времени, отработанному в месяце. Чтобы верно определить размер зарплаты, каждому работодателю нужно вести табель учета.

Источник: «Юридическая азбука»

Насколько полезной оказалась эта статья?

Оцените статью!

Средний рейтинг 5 / 5. Всего голосов: 14

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ всегда доступны для Вас! Именно Вашу проблему можно решить так:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните 8 (499) 350-55-06 доб. 145 — Москва и Московская область

- позвоните 8 (812) 309-06-71 доб. 704 — Санкт-Петербург и область

- позвоните 8-800-555-67-55 доб. 686 — По России, звонок бесплатный

Подписывайтесь на наш юридический канал Яндекс.Дзен

Подписаться

Автор статьи

Занимается трудовым и гражданским правом, где является экспертом с многолетним опытом. Практикующий юрист, разбирает разнообразные дела, от самых элементарных, до очень сложных. Знает ответы на многие вопросы в своей сфере. Помогает читателям разобраться в своих проблемах за минимальное время с минимальными трудозатратами. Окончила негосударственное образовательное частное учреждение высшего профессионального образования «Московский новый юридический институт» (МНЮИ), специальность «Юриспруденция».

Заработная плата — это вознаграждение за труд работника, которая зависит от квалификации работника, сложности, количества, качества и условий выполняемой работы. В статьях об учете рабочего времени или расчете заработной платы мы часто встречаем «зависит от фактически отработанного времени». Но давайте разберемся, фактически отработанное время – что это?

Фактически отработанное время

Фактически отработанное время — это время выполнения сотрудником своих непосредственных трудовых обязанностей, работы.

Определять систему оплаты труда, при которой заработная плата начисляется за фактически отработанное время можно работникам, труд которых целесообразно оценивать исходя из тех дней или часов, которые они реально отработали.

Это могут быть:

- работники, труд которых сложно нормировать или выполняемые работы которых не поддаются учету (например, руководящий, административно-управленческий персонал);

- работники, которые не влияют на увеличение объема продукции (например, если результат работ определяется преимущественно производительностью оборудования);

- работники, у которых сложно (невозможно) определить производительность труда.

Калькулятор НДФЛ

Оплата за фактически отработанное время

Как рассчитать зарплату сотруднику, возможна ли оплата за фактически отработанное время при окладе? Давайте разберемся по порядку.

Существует 5 систем оплаты труда. Разделение систем оплаты труда на определенные виды является достаточно условным. Так система оплаты труда, при которой зарплата работнику начисляется за фактически отработанное время, называется повременной. В данном случае зарплата определяется, отталкиваясь от фиксированной тарифной ставки (почасовой, дневной или месячной). Повременная форма оплаты труда состоит из простой и премиальной системы оплаты.

В повременно-премиальной системе заработной платы обычный повременный заработок сочетается с уплатой премии за выполнение определенных показателей.

При простой повременной системе оплаты труда сотруднику можно определить:

- тарифную ставку (почасовую или дневную);

- месячный оклад.

Если у работника определена дневная или почасовая тарифная ставка, то рассчитать заработную плату стоит пропорционально фактически отработанному работником времени по формуле:

- объем фактически отработанных часов или дней в месяце необходимо умножить на часовую (дневную) ставку. Мы получим зарплату за месяц.

Если у сотрудника определен месячный оклад, то расчет будет непосредственно зависеть от того, выработан им месяц полностью или нет. Если месяц отработан полностью, заработная плата не зависит от количества рабочих дней или часов, которые получаются на месяц по графику. В данном случае зарплата всегда равна размеру оклада за месяц (тарифной ставки): месячный оклад равен зарплате за месяц.

Если месяц выработан не полностью, то считать зарплату нужно отталкиваясь от фактически отработанного работником времени. Используем формулу:

- количество фактически отработанных дней или часов в месяце, за который считаем зарплату, необходимо умножить на дневную или часовую тарифную ставку. Это и будет зарплата за месяц.

Для расчета дневной или часовой ставки оклад за месяц нужно разделить на нормативное количество дней или часов работы согласно производственному календарю за соответствующий месяц. Получаем дневную или почасовую тарифную ставку.

Пример:

У продавца Петровой рабочая смена составляет 9 часов. Работает она через день, соответственно, в августе у нее будет 16 смен. Общее количество выработанных часов 144. Заработная плата установлена почасовая и составляет 120 рублей за час. То есть в день Петрова при условии отработки полной смены получает 1080 руб. (120 руб. х 9 ч). Соответственно, ее месячный заработок составит 17 280 руб. (1080 руб. х 16 смен).

Если Петрова по каким-то причинам отработала одну не полную смену, например, 6 часов или не вышла в ту или иную смену, попросив ее перенести, к примеру, на сентябрь, то зарплата уменьшается соответственно.

Трудовой договор (пример)

Систему оплаты труда можно определить для отдельного определенного работника, для нескольких работников или же для всего штата работников. Выбор системы оплаты труда в любом случае должен быть экономически обоснован, соответствовать экономическим особенностям организации, способствовать деятельности организации.

Систему оплаты труда стоит закрепить в коллективном договоре или другом локальном нормативном акте. В трудовом договоре указывать систему оплаты труда необязательно. В нем можно сделать ссылку на документ, в котором прописана действующая в компании система оплаты труда (например, на Положение об оплате труда работников).

Специализация: Гражданское, земельное, трудовое, уголовное право

Имеет более 15 лет юридического стажа в крупных холдингах Юга России.

Обладает опытом в области договорной и претензионной работы, мирного разрешения споров, судебного взыскания долгов и оспаривания прав на имущество.

Рабочее время есть часть календарного

времени, затрачиваемого на производство

продукции или выполнение определенного

вида работ. Для характеристики его

использования применяют специальные

показатели. Исходным служит показатель

календарного фонда времени – число

календарных дней месяца, квартала, года,

приходящихся на одного рабочего или на

коллектив рабочих. Например, календарный

годовой фонд времени одного рабочего

равен 365 (366) дням, а коллектива из 1000

рабочих – 365 000 (366 000) чел.-дней. Структура

календарного фонда времени как исходного

показателя для определения фонда

рабочего времени представлена на рис.

11.3.

Рис. 11.3. Структура календарного фонда

рабочего времени.

Показатель календарного фонда времени

отражает рабочее и внерабочее время,

т.е. число человеко-дней явок и неявок

на работу.

Человеко-дни явок на работу – это

фактически отработанные человеко-дни

и человеко-дни целодневных простоев. В

число фактически отработанных

человеко-дней включаются человеко-дни

рабочих, фактически работавших на

предприятии, включая работавших неполный

рабочий день или неполную рабочую

неделю, человеко-дни рабочих, работавших

по нарядам своего предприятия на другом

предприятии, и т.д. В число человеко-дней

целодневных простоев включаются

соответственно человеко-дни простоев

рабочих, которые весь рабочий день не

работали по причине простоя (например,

из-за отсутствия энергии или сырья) и

не были использованы на других работах

в основной деятельности предприятия.

К целодневным простоям следует относить

также человеко-дни невыходов на работу,

разрешенных администрацией в связи с

простоем на предприятии.

Человеко-дни неявок на работу – это дни

невыхода на работу по уважительным и

неуважительным причинам. Человеко-дни

неявок на работу по уважительным причинам

включают дни ежегодных отпусков,

праздничные и выходные дни, неявки по

болезни и в связи с выполнением

общественных, общегосударственных

обязанностей, а также другие неявки,

разрешенные законом (для народных

депутатов, народных заседателей, если

эти работники учитываются в среднесписочной

численности работников предприятия),

человеко-дни неявок на работу в связи

с уходом за больными, оформленных

справками лечебных учреждений, и т.д.

Человеко-дни неявок на работу по

неуважительным причинам – это дни

невыходов с разрешения администрации

и прогулы.

В число человеко-дней неявок с разрешения

администрации включаются неявки на

работу по уважительным личным причинам:

дни кратковременного отпуска без

сохранения заработной платы, предоставляемые

работникам при вступлении в брак,

рождении ребенка и по другим семейным

обстоятельствам.

В число человеко-дней прогулов включаются

человеко-дни работников, не явившихся

на работу без уважительной причины либо

отсутствовавших на работе без уважительной

причины более трех часов (непрерывно

или суммарно) в течение рабочего дня.

Основными единицами отработанного и

не отработанного рабочими времени

служат человеко-дни и человеко-часы.

Отработанным человеко-днем считается

день, когда рабочий явился на работу и

приступил к ней, независимо от ее

продолжительности (если в этот день не

отмечен прогул); отработанным считается

также день, проведенный в служебной

командировке по заданию предприятия.

Отработанным человеко-часом считается

час фактической работы.

По данным учета рабочего времени в

человеко-днях определяют фонды рабочего

времени.

Покажем методику расчета фондов рабочего

времени в человеко-днях на примере

следующих сведений по промышленному

предприятию:

|

Среднесписочное |

500 |

|

Отработано рабочими |

110790 |

|

Число человеко-дней |

10 |

|

Число человеко-дней |

71700 |

|

В том числе: |

|

|

ежегодные |

9000 |

|

учебные |

120 |

|

отпуска в |

480 |

|

неявки по |

5000 |

|

прочие неявки, |

250 |

|

неявки с |

300 |

|

прогулы |

50 |

|

Число человеко-дней |

56500 |

|

Число отработанных |

875241 |

|

В том числе сверхурочно |

11079 |

По этим данным можно определить прежде

всего величины календарного, табельного

и максимально возможного фондов рабочего

времени.

Календарный фонд рабочего времени

рассчитывается как сумма числа

человеко-дней явок и неявок на работу

или отработанных и неотработанных

человеко-дней: 110790+10+71700 = 182500 чел.-дней,

и равен произведению среднесписочной

численности рабочих на количество

календарных дней в году, т.е.

500 чел. × 365 дней = 182500 чел.-дней.

Табельный фонд рабочего времени

определяется вычитанием из календарного

фонда времени человеко-дней праздничных

и выходных:

182500 — 56500 = 126000 чел.-дней.

Максимально возможный фонд рабочего

времени представляет собой максимальное

количество времени, которое может быть

отработано в соответствии с трудовым

законодательством. Величина его равна

календарному фонду за исключением числа

человеко-дней ежегодных отпусков и

человеко-дней праздничных и выходных:

182500 — 56500 — 9000 = 117000 чел.-дней.

На основании абсолютных показателей

рабочего времени в человеко-днях

исчисляются относительные показатели,

характеризующие степень использования

того или иного фонда времени. Для этого

определяется удельный вес отработанного

времени в соответствующем фонде рабочего

времени.

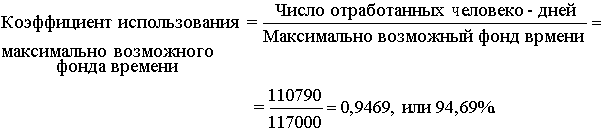

Коэффициент использования максимально

возможного фонда рабочего времени

характеризует степень фактического

использования того времени, которое

максимально могли отработать рабочие

предприятия. Неиспользованное рабочее

время на предприятии составило 5,31%

(100%-94,69%). Это время, не отработанное по

уважительным причинам (отпуска учебные

и в связи с родами, дни болезни и неявок,

разрешенных законом), а также потери

рабочего времени (простои, неявки с

разрешения администрации, прогулы).

Основываясь на приведенных выше данных,

рассчитаем относительные показатели

неиспользованного рабочего времени.

Удельный вес времени, не использованного

по уважительным причинам, в максимально

возможном фонде рабочего времени

представляет собой отношение числа

человеко-дней неявок на работу по

уважительным причинам к максимально

возможному фонду рабочего времени в

человеко-днях:

![]()

Удельный вес потерь рабочего времени

в максимально возможном его фонде равен

отношению суммы числа человеко-дней

целодневных простоев и неявок по

неуважительным причинам к максимально

возможному фонду рабочего времени:

![]()

Таким образом, максимально возможный

фонд рабочего времени в рассматриваемом

примере распределяется следующим

образом, (%):

|

Отработаное время |

94,69 |

|

Время не использованное |

|

|

по уважительным |

5,00 |

|

Потери рабочего |

0,31 |

|

Максимально вазможный |

100,00 |

Можно определить также средние показатели.

Средняя продолжительность рабочего

периода (в нашем примере – года) показывает

среднее число дней, отработанных одним

рабочим за тот или иной период.

Рассчитывается этот показатель как

отношение числа отработанных человеко-дней

в течение изучаемого периода к

среднесписочной численности рабочих

за данный период. В нашем примере средняя

фактическая продолжительность рабочего

года составляет

![]() .

.

Число дней неявок по всем причинам в

среднем на одного рабочего определяется

делением общего числа человеко-дней

неявок, включая праздничные и выходные

дни, на среднесписочную численность

рабочих. В среднем на одного рабочего

в нашем примере в течение года приходится

неявок на работу

![]()

Число целодневных простоев в среднем

на одного рабочего находится делением

числа человеко-дней целодневных простоев

на среднесписочную численность рабочих.

В нашем примере в среднем на одного

рабочего приходится целодневных простоев

10 : 500 = 0,02 дня.

Итак, сумма всех средних показателей

за год в расчете на одного рабочего

составляет 221,58+143,40+0,02=365 дней, или

соответственно 60,71+39,29+0,001=100%.

Степень использования рабочего периода

отражает коэффициент использования

рабочего периода (Ки.р.п). Он

исчисляется следующим образом:

Фактическая продолжительность рабочего

года, как было рассчитано, составляет

221,58 дня, а максимально возможная

продолжительность рабочего года

определяется как отношение максимально

возможного фонда рабочего времени к

среднесписочной численности рабочих:

![]()

Следовательно,

![]()

По величине этот показатель совпадает

с коэффициентом использования максимально

возможного фонда рабочего времени, так

как оба коэффициента имеют один и тот

же экономический смысл:

Рассмотренные показатели, характеризующие

использование рабочего времени в

человеко-днях, не дают достаточно полного

представления об использовании рабочего

времени в течение рабочего дня, поскольку

существуют такие потери рабочего времени

в человеко-часах, как опоздания на

работу, преждевременные уходы с работы,

внутрисменные (текущие) простои и пр.

Поэтому экономико-статистический анализ

использования рабочего времени на

предприятии должен охватывать и

показатели использования рабочего

времени в человеко-часах. С этой целью

следует рассчитать среднюю установленную

и среднюю фактическую продолжительность

рабочего дня.

Средняя установленная продолжительность

рабочего дня для каждого предприятия

зависит от удельного веса рабочих,

имеющих различную установленную

продолжительность рабочего дня (рабочие

вредных производств имеют сокращенный

рабочий день), в их общей численности.

В этом случае средняя установленная

продолжительность рабочего дня (

![]() )

)

вычисляется как средняя арифметическая

из установленной продолжительности

рабочего дня отдельных категорий рабочих

(X), взвешенная по числу рабочих с данной

продолжительностью рабочего дня (f):

Допустим, в нашем примере из 500 рабочих

470 имеют установленную продолжительность

рабочего дня 8,0 часов, а 30 (рабочие горячих

цехов) – 7,0 часов. Тогда средняя

установленная продолжительность

рабочего дня составит

![]()

Средняя фактическая продолжительность

рабочего дня определяется как отношение

отработанных человеко-часов, включая

человеко-часы внутрисменного простоя

и человеко-часы, отработанные сверхурочно,

к сумме фактически отработанных

человеко-дней:

![]()

Таким образом, коэффициент использования

рабочего дня (Ки.р.д) можно вычислить

по формуле

Наряду с рассмотренными рассчитывается

и интегральный показатель (коэффициент),

характеризующий одновременное

использование продолжительности и

рабочего дня, и рабочего года. Он может

быть найден следующим образом:

а) путем деления фактического числа

отработанных одним списочным рабочим

за рабочий период человеко-часов на

число установленных человеко-часов,

которые должен отработать один списочный

рабочий за этот период:

![]()

б) путем деления числа фактически

отработанных человеко-часов на максимально

возможный фонд рабочего времени в

человеко-часах. Последний можно получить,

перемножив величину этого фонда в

человеко-днях на среднюю установленную

продолжительность рабочего дня:

![]()

Следовательно, интегральный коэффициент

составит

![]()

в) путем перемножения коэффициента

использования продолжительности

рабочего дня на коэффициент использования

продолжительности рабочего года:

![]()

Таким образом, интегральный коэффициент

характеризует степень использования

рабочего времени как в течение рабочего

дня, так и в продолжение рабочего года,

т.е. с учетом внутрисменных и целодневных

потерь рабочего времени и частичной

компенсации их сверхурочными работами.

В рассмотренном примере общие потери

рабочего времени с учетом их компенсации

сверхурочными работами составили

100-94,22=5,78% максимально возможного фонда

рабочего времени в человеко-часах.

При анализе использования рабочего

времени определяются его потери в связи

с прогулами и простоями. Прогул – день,

не отработанный в связи с неявкой на

работу без уважительной причины. В число

человеко-дней прогулов включаются

человеко-дни как не явившихся на работу,

так и отсутствующих на рабочем месте

более трех часов (непрерывно или суммарно

в течение рабочего дня). Процент прогулов

исчисляется как отношение числа

человеко-дней прогулов к числу отработанных

человеко-дней. Учитывается число рабочих,

совершивших прогул, и число случаев

прогула.

Рабочее время, не использованное в связи

с нарушением нормального хода процесса

труда (отсутствие энергии, сырья,

неисправность оборудования и др.),

рассматривается как простой. Целодневным

простоем считается день, в который

рабочий явился на работу, но не смог

приступить к ней по не зависящим от него

причинам либо не явился, так как заранее

был предупрежден о невозможности

предоставления ему работы в этот день.

Внутрисменный простой – это часть

рабочего дня, в течение которой рабочий

не работал. Учет простоев ведется на

основе листков простоев. Внутрисменные

простои учитываются начиная с 5 минут,

а в отдельных производствах – с 1 минуты.

Если рабочие во время простоя выполняют

другие работы, то оформляется разовый

наряд, по которому учитывается и это

время работы.

Как рассчитать человеко-часы:

- определите, сколько отработал каждый сотрудник, например, по табелю;

- суммируйте фактически отработанные всеми работниками часы.

Помните, что не все периоды включают, есть и исключения.

Согласно ч. 4 ст. 91 ТК РФ, работодатель фиксирует фактически отработанный каждым сотрудником период и данные об этом указывает в специальном табеле. Используя эту информацию, организации получают человеко-часы — это показатель, рассчитываемый для учета рабочего времени и необходимый при подаче некоторой отчетности.

Как считают для органов статистики

Данные об отработанных человеко-часах руководители организаций обязаны указывать в форме статистического наблюдения №П-4 «Сведения о численности и заработной плате работников», утвержденной Приказом Росстата от 24.07.2020 №412. Указания по заполнению формы утверждены Приказом Росстата от 27.11.2019 №711.

Формула, как посчитать количество отработанных человеко-часов для формы П-4, следующая:

Исходя из общих правил, как рассчитать человеко-часы за год для статистики, при подсчетах складывают все время, которое сотрудник трудился в рабочие дни в организации и за ее пределами. Учитываются внеурочные часы, работа в командировках, работа на совмещаемой должности (на этом же предприятии).

Но если на предприятии есть работники, которые трудятся полный и неполный день, для них проводятся отдельные расчеты с использованием табеля рабочего времени. В этом случае формула, как считать человеко-часы в форме ПМ, выглядит следующим образом:

Больше не надо думать, как посчитать количество отработанных человеко-часов для формы МП-микро, поскольку этот отчет отменили. Форма, которую ввели вместо него (МП (микро)-натура), не требует данных о человеко-часах.

Расчет в общем случае

Человеко-час — это единица учета рабочего времени, которая соответствует одному часу работы одного человека. Работодателю с ее помощью удобно планировать рабочее время сотрудников, определять нужное количество трудящихся для выполнения работы, устанавливать сроки для выполнения заданий. Если в организации традиционная пятидневка, количество человеко-часов в 2022 году берут, например, из производственного календаря. Но если имеются исключаемые из расчета периоды, придется посчитать вручную.

В общем случае считать следует так:

Но есть периоды, которые не учитывают. Это:

- период болезни сотрудника, согласно листку нетрудоспособности;

- время простоев;

- в расчет не берется период отпусков;

- время, на которое сокращен трудовой день работников определенных категорий в соответствии с указаниями законодательства РФ;

- время, предоставленное недавно родившей сотруднице для кормления ребенка;

- иные причины.

Пример

Чтобы рассчитать этот показатель, вам необходимо в табеле учетного времени посчитать сумму количества отработанных часов в день всех сотрудников.

Приведем пример для маленькой фирмы. Представим, что в ней трудится 10 работников. В день общая сумма отработанных ими часов составляет 80 чел./часов:

10 чел. * 8 час

Полученное число умножаем на количество рабочих дней в месяце:

80 чел./часов * 21 день = 1680 чел./часов.

Теперь рассчитаем этот показатель для каждого работника.

При пятидневной рабочей неделе и восьмичасовом рабочем дне расчет следующий:

21 день * 8 часов = 168 чел./часов

Человеко-день

Под термином «человеко-день» понимают единицу измерения рабочего времени, соответствующую рабочему дню одного человека, независимо от числа отработанных им часов. Необходимо отметить, что этот показатель является менее точным.

В человеко-днях измеряют:

- дни, фактически отработанные сотрудником;

- явочное время;

- дни, когда сотрудник не явился на работу;

- простои, включающие целый день и более.

Также учитываются:

- дни нахождения в служебных командировках;

- те дни, в которые работник получил наряды своего предприятия для отработки в другой организации;

- дни, когда из-за вынужденного простоя на основном рабочем месте сотрудника задействовали в другой деятельности предприятия.

Расчет человеко-дней

Расчет общего количества человеко-дней производят по формуле:

Иногда работодателю требуется рассчитать среднесписочную численность трудящихся, отработавших неполное рабочее время. В этом случае расчет производится пропорционально отработанному времени:

- сначала подсчитываем общее количество человеко-дней;

- далее определяем среднюю численность не полностью занятых сотрудников в пересчете на полную.

Формула следующая:

Расчет человеко-часов за год

Чтобы получить показатель «количество отработанных работниками списочного состава человеко-часов за год», сложите все часы, отработанные служащим в трудовые дни в компании и вне ее пределов. В расчет входит время труда в рабочих поездках, сверхурочный труд, труд на совмещаемой должности в этой же фирме.

При подсчете не учитывается:

- период болезни сотрудника, прописанный в больничном листе;

- отпуск для кормящих мам;

- время, когда служащий не трудился по причинам, которые от него не зависят;

- время ежегодного отпуска трудящегося;

- часы сокращения трудового дня;

- время, когда служащий повышал свою квалификацию с отрывом от трудового процесса;

- период участия сотрудников в забастовках;

- иные причины отсутствия служащего на трудовом месте.

Итоговая сумма состоит из сведений по каждому сотруднику, а формула, как рассчитать отработанные человеко-часы за 2022 год, выглядит так: