Для того, чтобы произвести расчет процента отклонения от предыдущего периода, в нашем случае года, сначала следует определить разницу в абсолютных величинах путем вычитания. Для наглядности приведу пример. Выручка ООО «Сатурн» за 2019 год составила 1230тыс.руб., за 2020 год — 1136тыс. руб. Определяем разницу выручки между 2020 г. и 2019г.

Всегда вычитаем из показателя текущего года предыдущий: 1136-1230= -94 тыс. руб. Число получилось отрицательным, так как произошел спад выручки в 2020г. по сравнению с предыдущим 2019г. Далее определим отклонение в процентах. Разницу делим на показатель предыдущего года. Так как итог необходим в %, то умножаем полученный результат на 100 : -94/1230*100=-7,64%.

Таким образом установили, что в ООО «Сатурн» произошло снижение выручки за отчетный 2020г. по сравнению с 2019г. на 7,64%.

Еще один пример. ООО «Стройтех» в 2019г. произвело 2588 штук бульдозеров, в 2020г. 2719 штук. Рассчитываем отклонение в натуральной величине 2020 г. в сравнении с предыдущим 2019г:

2719-2588= 131 шт.

Определяем % отклонений:

131/2588*100=5,06%

Полученный результат говорит о том, что в ООО «Стройтех» в 2020 г. по сравнению с предыдущим периодом рост производства продукции составил 5,06%.

В результате исследований нередко возникает необходимость посчитать прирост в процентах. Сколько добавилось к прошлому значению и насколько процентов оно увеличилось. Об этом вы сможете сейчас прочитать.

- Как рассчитывать проценты

- Как посчитать прирост в процентах в Excel

- Калькулятор расчёта прироста в процентах

- Как самому посчитать прирост в процентах

Как рассчитывать проценты

Примеры с процентами приходится решать разным профессионалам. Это должен уметь делать каждый как в уме, так и с помощью калькулятора. Давайте рассмотрим, какие алгоритмы используются, чтобы узнать количество процентов от определённого числа. Нам нужен пример. За основное число будет взято 70. Определим сколько будет 20% от семидесяти. Решим пример последовательно.

- Необходимо основное число разделить на 100 (70 / 100). Этим действием мы находим один процент от нужной суммы;

- Теперь результат нужно умножить на количество процентов (20 * 0.7);

- Получаем 14.

Это не единственный алгоритм, по которому вычисляются проценты. Можно использовать следующие действия: сумму нужно умножить на количество процентов, преобразованные в десятичную дробь с переносом запятой на два знака вперёд. 20 = 0.2. Затем умножаем 70 на 0.2 и получаем уже известное значение – 14. Гораздо проще решать подобный пример с использованием цифрового калькулятора. Его можно открыть в браузере или использовать встроенную программу в телефоне или компьютере.

Читайте также: как найти процент от числа? Формула с примерами.

Как посчитать прирост в процентах в Excel

Те, кто вынужден сталкиваться с разницей в процентных соотношениях, наверняка уже знакомы с табличным редактором Excel. Это обширный инструмент с базой различных и полезных возможностей. Прежде всего в нём встроены математические функции, которые умеют решать сложные примеры. Если пользователь знает, как ими пользоваться, то для него нет нерешаемых задач. В редакторе формулы нужно прописывать прямо в сетке таблицы. Наша задача по расчёту разницы процентов решается следующим образом:

- Сделайте небольшую таблицу с названиями, датами и прочими важными для вычислений данными. В одном из столбцов введите необходимые пустые поля, в которые должны быть записаны отклонения;

- Запишите в первой строке такую формулу: =(первое число процента – второе число процента) / второе число процента. Чтобы код числа был вписан в формулу, выберите его курсором мыши;

- Если нужно быстро посчитать по этой формуле все процентные числа в таблице, протяните ячейку с формулой на остальные.

В результатах можно увидеть, что она сработала только для положительных чисел. Отрицательные данные этим способом посчитать нельзя. Если важно посчитать и те данные, у которых отрицательный знак, то можно подкорректировать формулу. Необходимо делить не на результат вычисления формулы, а на модуль второго числа (положительное число). Таблица не может рассчитать корректно разные величины – положительные и отрицательные числа. Есть и другие действия с ними, которые приводят к логическим ошибкам.

Калькулятор расчёта прироста в процентах

Для более простого определения разницы можно использовать онлайн-сервис Калькулятор расчёта. Это наглядный и удобный способ определить прирост одного значения процента к прошлому. А также узнать, насколько процентов увеличилось это значение.

- Записываем в первое поле одно значение;

- Соответственно во втором поле записываем другое значение;

- Нажмите на кнопку «Рассчитать»;

- В строке под формой появится значение в процентах, которое требуется определить.

Для вычислений следующей суммы находится кнопка «Сбросить». Её необходимо нажать в случае необходимости ввести следующие значения. Ниже также приведена формула, по которой проводится расчёт.

Онлайн-сервис предлагает воспользоваться другими калькуляторами и доступными функциями. Ссылки на них расположены в нижней части открытого окна. Часто при автоматическом расчёте пользователи получают неверные результаты. Это происходит оттого, что нет понимания, как это рассчитывать без калькуляторов и онлайн-сервисов.

Как самому посчитать прирост в процентах

Наглядный пример поможет догадаться, как происходит расчёт между двумя значениями и определением разницы в процентах между ними. Представим, что один тракторист за сезон вспахал 140 гектаров земли. Для следующего сезона владелец приобрёл ещё 25 гектаров.

Нам нужно узнать, насколько процентов увеличилась работа тракториста в грядущем сезоне. Для расчёта применяется следующий алгоритм:

- 140 гектаров – это 100% земли, известное нам число. Нужно к 140 прибавить покупку – 25 (140 + 25);

- Далее необходимо полученную сумму умножить на 100 процентов. Таким образом мы узнаем, сколько % составляет новое значение (прошлое количество вместе с докупленной землёй);

- На следующем этапе результат умножения (16 500) делим на 140, чтобы увидеть количество процентов старой и новой земли – 117 гекторов (с округлением до целых чисел).

Теперь нам удастся вывести формулу, по которой можно рассчитать любые значения: c = (b * 100 / a) – 100 процентов.

Видеоинструкция

Посмотрите, как рассчитать разницу процента к прошлому числу и узнать, на сколько оно увеличилось.

Справка

Зачастую, в конце месяца перед маркетологом или сотрудником отдела продаж стоит задача подготовить отчет с показателями для руководства компании. В отчете требуется посчитать эффективность работы отдела за текущий и прошлый месяц — сравнить разницу за период по лидам или клиентам, продажам, выручки, заключенным договорам, привлеченным партнерам и т.д.

Зная формулу и применяя онлайн инструменты, рассчитать прирост будет не сложно.

Давайте разберемся на простом случае. Например, в феврале вы получили через интернет-магазин 602 заказа. В марте вы запустили контекстную рекламную кампанию и сделали E-mail рассылку по базе подписчиков. Количество заказов немного подросло и составило 964.

Получается, чтобы рассчитать разницу, вам нужно — (964 * 100% / 602) — 100 = 60,13%.

Инструкция

Инструмент определяет процентное или количественное изменение значения.

- Установите формат в котором будет производиться расчет — в процентах или штуках;

- В левое окошко укажите абсолютное значение;

- Во втором окне добавляем фактическое значение.

Программа моментально сравнит и выведет ответ.

Что важного в диджитал на этой неделе?

Каждую субботу я отправляю письмо с новостями, ссылками на исследования и статьи, чтобы вы не пропустили ничего важного в интернет-маркетинге за неделю.

Подписаться →

Экономический

анализ №1.

Ha

основе исходных данных определить

влияние экстенсивных и интенсивных

факторов (количества, структуры

ассортимента, цены и себестоимости

проданной продукции) на изменение

прибыли от продаж отчетного года по

сравнению

с предыдущим годом. Объяснить причины

увеличения или уменьшения показателя.

Исходные данные

(тыс. руб.)

|

Показатели |

Предыдущий год |

По |

Отчетный период |

||

|

1.Выручка от |

9000 |

9500 |

9900 |

||

|

2.Полная |

6720 |

7060 |

7100 |

||

|

3.Прибыль от |

? |

? |

? |

||

|

Показатели |

Предыдущий год |

По отчету в |

Отчетный период |

||

|

по плану |

фактически |

по плану |

фактически |

||

|

1. Выручка от |

320000 |

400000 |

404764 |

440000 |

443693 |

|

2. Полная |

250080 |

325050 |

350750 |

373808 |

414375 |

|

3. Прибыль от |

69920 |

74950 |

54014 |

66192 |

29318 |

Решение

![]() ;

; ![]()

– 1-я и 3-я части

формулы отражают интенсивные факторы,

а 2-я часть – экстенсивные.

План

к базисному:

Фактический

к плану:

Фактический к

базисному:

∆П

=

(404764/320000

*

250080 –

350750) +

(350750 –

250080) *

(320000/250080

–

1) +

+

(404764/320000

*

250080 –

350750) *

(320000/250080

–

1) =

–

15906

Экономический

анализ№2

На

основе исходных данных рассчитать

показатели рентабельности продукции

и рентабельности продаж (по плану и

фактически за отчетный год).

Дать оценку выполнения

плана. Объяснить причины его невыполнения

или перевыполнения.

Исходные данные

(млн. руб.)

|

Показатели |

Отчетный период |

Отклонение |

||

|

по плану |

фактически |

абсолютное |

темп роста, % |

|

|

1.Выручка от продаж |

440 |

444 |

× |

× |

|

2.Выпущенная |

440 |

442 |

× |

× |

|

3.Полная себестоимость |

374 |

414 |

× |

× |

|

4.Полная себестоимость |

364 |

402 |

× |

× |

|

5.Рентабельность |

? |

? |

? |

? |

|

6.Рентабельность |

? |

? |

? |

? |

|

7.Рентабельность |

? |

? |

? |

? |

|

8.Рентабельность |

? |

? |

? |

? |

(млн. руб.)

|

Показатели |

Предыдущий год |

По отчету в |

Отчетный период |

||

|

по плану |

фактически |

по плану |

фактически |

||

|

1. Выручка от |

320 |

400 |

405 |

440 |

444 |

|

2. Выпущенная |

323 |

400 |

403 |

440 |

442 |

|

3. Полная |

250 |

325 |

351 |

374 |

414 |

|

4. Полная |

249 |

323 |

322 |

364 |

402 |

|

Прибыль от |

70 |

75 |

54 |

||

|

Рентабельность

(Прибыль |

0,22 |

0,19 |

0,13 |

||

|

Рентабельность |

0,28 |

0,23 |

0,15 |

РЕШЕНИЕ

∆Rпр-ции

=

(П1/С1

–

П0/С0)

*

100 – в пунктах.

∆Rпр-ции

=

((П1/С1)

/

(П0/С0)

-1) *

100 – в процентах.

∆Rпродаж

=

(П1/РП1

–

П0/РП0)

*

100 – в пунктах.

∆Rпродаж

=

((П1/РП1)

/

(П0/РП0)

–

1) *

100 – в процентах

Показатели

рентабельности продукции в пунктах:

Плановый

к базисному: ∆Rпр-ции

=

(75/325

–

70/250)

*

100 =

–

5 коп

Фактический

к плану: ∆Rпр-ции

=

(54/351

–

75/325)

*

100 =

–

8 коп

Фактический

к базисному: ∆Rпр-ции

=

(54/351

–

70/250)

*

100 =

–

13 коп

Показатели

рентабельности продукции в процентах:

Плановый

к базисному: ∆Rпр-ции

=

((75/325)

/

(70/250)

–

1) *

100 =

–

17,58

Фактический

к плану: ∆Rпр-ции

=

((54/351)

/

(75/325)

–

1)

*

100 =

–

33,33

Фактический

к базисному: ∆Rпр-ции

=

((54/351)

/

(70/250)

–

1)

*

100 =

–

45,05

Показатели

рентабельности продаж в пунктах:

Плановый

к базисному: ∆Rпродаж

=

(75/400

–

70/320)

*

100 =

–

3

Фактический

к плану: ∆Rпродаж

=

(54/405

–

75/400)

*

100 =

–

6

Фактический

к базисному: ∆Rпродаж

=

(54/405

–

70/320)

*100

=

–

9

Показатели

рентабельности продаж в процентах:

Плановый

к базисному: ∆Rпродаж

=

((75/400)

/

(70/320)

–

1)

*

100 =

–

14,29

Фактический

к плану: ∆Rпродаж

=

((54/405)

/

(75/400)

–

1)

*

100 =

–

28,89

Факт

к базисному: ∆Rпродаж

=

((54/405)

/

(70/320)

–

1)

*

100 =

–

39,05

Экономический

анализ№3

На

основе исходных данных построить схемы

взаимосвязи между показателем

затрат на рубль продукции и показателями

ее материалоемкости, зарплатоемкости,

амортизационной емкости и емкости

прочих затрат. Рассчитать названные

показатели по

плану и фактически за отчетный год. Дать

оценку

выполнения плана. Объяснить причины

его невыполнения или перевыполнения.

Исходные данные

(млн. руб.)

|

Показатели |

Отчетный период |

Абсолютное |

|

|

по плану |

фактически |

||

|

1.Выручка от продаж |

440 |

444 |

× |

|

2.Полная себестоимость в том числе: |

374 |

414 |

× |

|

2.1.Материальные |

185 |

205 |

× |

|

2.2.Расходы на |

130 |

149 |

× |

|

2.3.Амортизация |

51 |

51 |

× |

|

2.4.Прочие затраты |

8 |

9 |

× |

|

3.Затраты на 1 в т. ч.: |

? |

? |

? |

|

3.1 Материалоемкость |

? |

? |

? |

|

3.2 Зарплатоемкость |

? |

? |

? |

|

3.3 Амортизационная |

? |

? |

? |

|

3.4 Емкость прочих |

? |

? |

? |

(млн. руб.)

|

Показатели |

Предыдущий год |

По отчету в |

Отчетный период |

||

|

по плану |

фактически |

по плану |

фактически |

||

|

1. Выручка от |

320 |

400 |

405 |

440 |

444 |

|

2. Полная |

250 |

325 |

351 |

374 |

414 |

|

3. Материальные |

125 |

160 |

175 |

185 |

205 |

|

4. Расходы на |

80 |

110 |

120 |

130 |

149 |

|

5. Амортизация |

40 |

48 |

48 |

51 |

51 |

|

6. Прочие затраты |

5 |

7 |

8 |

8 |

9 |

РЕШЕНИЕ

ЗТР

=

МЁ +

ЗЁ +

АЁ +

ПрЁ

ΔЗТР

=

ΔМЁ +

ΔЗЁ +

ΔАЁ +

ΔПрЁ

![]()

В

сопоставимых ценах:

|

Элементы затрат |

Предыдущий |

Измен |

Бизнес-план |

Измен |

Отчетный год |

Измен Затрат на |

||||

|

Сумма, руб. |

Зтр на 1 руб. РП, |

Сумма, руб. |

Зтр на 1 руб. РП, |

Сумма, руб. |

Зтр на 1 руб. РП, |

|||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

1 |

М |

125 |

39,06 |

0,94 |

160 |

40,00 |

3,21 |

175 |

43,21 |

4,15 |

|

2 |

З на ОТ |

80 |

25,00 |

2,50 |

110 |

27,50 |

2,13 |

120 |

29,63 |

4,63 |

|

3 |

А |

40 |

12,50 |

-0,50 |

48 |

12,00 |

-0,15 |

48 |

11,85 |

-0,65 |

|

4 |

Прочие |

5 |

1,56 |

0,19 |

7 |

1,75 |

0,23 |

8 |

1,98 |

0,41 |

|

5 |

Итого С/ст |

250 |

78,13 |

3,13 |

325 |

8 |

5,42 |

351 |

8 |

8,54 |

|

6 |

РП |

320 |

* |

* |

400 |

* |

* |

405 |

* |

* |

|

7 |

Прибыль |

70 |

* |

* |

75 |

* |

* |

54 |

* |

* |

В

фактических ценах:

|

Элементы затрат |

Предыдущий |

Измен |

Бизнес-план |

Измен |

Отчетный год |

Измен Затрат на |

||||

|

Сумма, руб. |

Зтр на 1 руб. РП, |

Сумма, руб. |

Зтр на 1 руб. РП, |

Сумма, руб. |

Зтр на 1 руб. РП, |

|||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

1 |

М |

125 |

39,06 |

2,98 |

185 |

42,05 |

4,13 |

205 |

46,17 |

7,11 |

|

2 |

З на ОТ |

80 |

25,00 |

4,55 |

130 |

29,55 |

4,01 |

149 |

33,56 |

8,56 |

|

3 |

А |

40 |

12,50 |

-0,91 |

51 |

11,59 |

-0,10 |

51 |

11,49 |

-1,01 |

|

4 |

Прочие |

5 |

1,56 |

0,26 |

8 |

1,82 |

0,21 |

9 |

2,03 |

0,46 |

|

5 |

Итого С/ст |

250 |

78,13 |

6,88 |

374 |

8 |

8,24 |

414 |

9 |

15,12 |

|

6 |

РП |

320 |

* |

* |

440 |

* |

* |

444 |

* |

* |

|

7 |

Прибыль |

70 |

* |

* |

66 |

* |

* |

30 |

* |

* |

Экономический

анализ№4.

На

основе исходных данных рассчитать

изменение затрат на рубль продукции

фактически в отчетном году по сравнению

с бизнес-планом за счет действия

отдельных групп технико-экономических

факторов (сдвигов в структуре ассортимента,

изменения затрат на единицу продукции,

изменения цен на материальные ресурсы,

изменение методологии формирования

себестоимости, изменения продажных цен

на продукцию). Дать оценку выполнения

плана. Объяснить причины его невыполнения

или перевыполнения.

Рекомендовать мероприятия по снижению

показателя.

Исходные

данные

|

Показатели |

Бизнес-план |

Фактически |

Фактически за |

|||

|

в |

в |

в |

по отчету |

|||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

1.Полная |

4950 |

4815 |

4790 |

5175 |

5230 |

5230 |

|

2.Объем |

7290 |

7125 |

7125 |

7125 |

7125 |

7360 |

|

3.Затраты на 1 |

? |

? |

? |

? |

? |

? |

(тыс. руб.)

|

Показатели |

Бизнес-план |

Фактически в |

Фактически за |

|||

|

в плановых ценах |

в плановых ценах |

в плановых ценах |

по отчету |

|||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Полная |

4950 |

4815 |

4790 |

5175 |

5230 |

5230 |

|

2. Объем продукции |

7290 |

7125 |

7125 |

7125 |

7125 |

7360 |

|

3. Затраты на 1 (С / РП) |

0,679 |

0,676 |

0,672 |

0,726 |

0,734 |

0,711 |

РЕШЕНИЕ

-

Структурный

сдвиг =

0,672 –

0,679 =

–

0,007 -

За

счет изменения нормы =

0,726 –

0,672 =

0,054 -

За

счет изменения цены на элементы затрат

=

0,734 –

0,726 =

0,008 -

За

счет изменения цены на продукцию =

0,711 –

0,734 =

–

0,023 -

Фактическое

изменение затрат на рубль продукции =

0,711 –

0,679 =

0,032

Экономический

анализ№5.

На

основе исходных данных рассчитать

влияние отдельных групп технико-экономических

факторов (сдвигов в структуре ассортимента,

изменения себестоимости продукции,

изменения продажных цен) на отклонение

фактической рентабельности

продаж от планового значения. Дать

оценку выполнения плана.

Объяснить причины его невыполнения или

перевыполнения. Рекомендовать мероприятия

по повышению показателя.

Исходные

данные (тыс. руб.)

|

Показатели |

Бизнес-план |

Фактически за |

||

|

в |

в плановых ценах |

по отчету |

||

|

А |

1 |

4 |

5 |

6 |

|

1.Полная себестоимость |

4950 |

4790 |

5230 |

5230 |

|

2.Объем продукции |

7290 |

7125 |

7125 |

7360 |

|

3.Рентабельность |

? |

? |

? |

? |

(тыс. руб.)

|

Показатели |

Бизнес-план |

Фактически в |

Фактически за |

|||

|

в плановых ценах |

в плановых ценах |

в плановых ценах |

по отчету |

|||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Полная |

4950 |

4815 |

4790 |

5175 |

5230 |

5230 |

|

2. Объем продукции |

7290 |

7125 |

7125 |

7125 |

7125 |

7360 |

|

3. |

2340 |

2310 |

2335 |

1950 |

1895 |

2130 |

|

4. |

0,473 |

0,480 |

0,487 |

0,377 |

0,362 |

0,407 |

Соседние файлы в папке экономический анализ (Госы)

- #

- #

- #

- #

02.04.20151.6 Mб44Теория ч.1.tif

- #

02.04.20151.13 Mб30Теория ч.2.tif

Ретроспективный анализ — это исследование, в ходе которого бизнес сравнивает плановые результаты с фактическими, плюс изучает прошлый опыт: сколько потратил сырья, что тормозило работу коллектива, сколько смен отработали сотрудники производства, какие форс-мажоры мешали.

Если опыт был неудачный, бизнес ищет причины, чтобы не наступать на те же грабли в будущем, а если успешный — то закономерности, чтобы их повторить. Получается, через ретроспективный анализ компания оценивает свою деятельность и корректирует ее на будущее — то есть оптимизирует бизнес.

Мы рассказываем, зачем еще использовать ретроспективный анализ и кому он нужен в первую очередь, в чем отличие анализа от ретроспективы и даем пошаговую инструкцию, как проводить ретроспективу в проджект-менеджменте.

Нет времени читать статью? Найдите ее в нашем телеграм-канале и сохраните себе в «Избранном» на будущее.

Содержание статьи

Что такое ретроспективный анализ?

Где применяют ретроспективный анализ?

Что такое ретроспектива?

Зачем нужна ретроспектива в проджект-менеджменте?

Пошаговая инструкция: как провести ретроспективу в проджект-менеджменте

Шаг 1. Выбрать инструменты

Шаг 2. Определиться с техникой

Звезда

Парусник

Командный радар

Шаг 3. Пригласить коллег

Шаг 4. Составить правила

Шаг 5. Начать дискуссию

Подытожим

Что такое ретроспективный анализ?

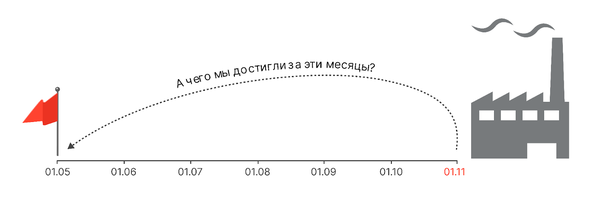

Ретроспективный анализ — это оценка работы за прошлый период по отношению к текущим результатам. Другими словами, это исследование того, как бизнес вел дела месяц, полгода или год назад и что он имеет на текущий момент в результате этой деятельности.

Ретроспективный анализ можно выполнять за прошлый месяц, полгода, год или другой период

В ходе анализа изучают прошлый опыт: все, что делали сотрудники, какие решения принимало руководство, где подвели поставщики, а где все получилось точно так, как планировалось.

Задачи анализа:

- объективно оценить работу команды;

- понять, какие ресурсы не задействовали;

- найти виновников неудач и наградить лучших;

- сделать выводы и учесть их при будущем планировании;

- с умом потратить ресурсы — деньги, время сотрудников, мощности станков.

Но не все так безоблачно: у ретроспективного анализа есть недостаток. Заключается он в том, что на полученные результаты влияли события прошлого — например, резко дорожала валюта и таможенные пошлины. В связи с этим у бизнеса росли затраты. Теперь валюта и пошлины упали. А значит и затраты станут меньше.

Вывод: нельзя полностью опираться на прошлые данные. Найденные в ходе ретроспективного анализа решения нужно адаптировать к современным условиям.

Где применяют ретроспективный анализ?

Ретроспективный анализ проводят в экономике и маркетинге.

В экономике

Анализ проводят, чтобы подвести итоги хозяйственной деятельности компании и рассчитать премии. Например, анализ показывает, что предприятие достигло всех целей. Тогда каждый сотрудник получает тринадцатую зарплату. А если не достигло — обходятся стандартной премией.

Результаты анализа используют для планирования бюджетов: сколько надо денег на закупки в новом периоде, если в прошлом потратили 20 000 000 рублей, как сократить возросшие в том месяце инвестиции, сколько заложить на премии и т. д.

В маркетинге

В маркетинге ретроспективный анализ используют, чтобы оценить положение продвигаемого товара на рынке. Дальше разрабатывают стратегию — либо создают спрос на товар, который плохо берут, либо поддерживают на прежнем уровне, если товар востребован.

Еще анализ нужен, чтобы посмотреть, каких успехов достигла прошлая маркетинговая кампания и на что ориентироваться в текущей. Например, цена клика была 25 рублей — значит, надо либо стремиться к такой же цене, либо к пониже, но никак не к больше.

Так оценивают любую маркетинговую кампанию и на базе полученных сведений планируют новую. Удачные приемы внедряют, а неудачные обходят стороной.

Что такое ретроспектива?

Ретроспектива — это собрание, в ходе которого сотрудники обсуждают завершение проекта: процессы, успехи, провалы, что надо менять, чтобы впредь работать лучше и др.

Ретроспектива немного похожа на ретроспективный анализ, но есть разница. Анализ используют для оценки экономики и маркетинга, а ретроспективу — для оценки работы проектной команды.

Разница между двумя терминами в том, где применяется анализ и ретроспектива

Во время ретроспективы:

- Находят, что следует улучшить. Например, дизайнеры постоянно затягивают с правками, но не специально. Просто получают их через два отдела, а не напрямую. На ретроспективе делают вывод: нужно сократить эту цепочку.

- Мотивируют участников. Команда посчитала прибыль проекта. Тут же прикинули: а если бы сделали быстрее, то прибыль была больше — могли получить премии. К следующему проекту все замотивированы работать лучше и качественнее.

- Обмениваются опытом. Если разработчик Вася адаптировал часть кода до одной строчки и на ретроспективе рассказал, как ему это удалось, остальные прокачали знания и стали умнее.

- Находят провалы. Команда честно призналась, в чем сплоховала. Сделали выводы и придумали, что предпринять, чтобы провалы не повторились.

- Планируют ресурсы. Например, выяснили, что презентацию могут провести два менеджера, а не три. Еще экономнее платить за подписку ПО на год вперед — будет скидка.

- Обмениваются идеями. Все рассказали, как, по их мнению, надо подходить к задачам. Лучшие идеи отобрали, чтобы использовать в качестве постоянной практики.

Зачем нужна ретроспектива в проджект-менеджменте?

Когда команда закончила проект, могут быть проблемы:

- Все выгорели, нет сил браться за новую работу.

- Проект допилили кое-как из-за всеобщей низкой производительности.

- На старте поставили KPI, но по факту так их и не достигли.

- В конце проекта получили те же замечания, какие заказчик уже озвучил ранее.

- Кто-то уволился, позиция не закрыта, а пора браться за следующий проект.

Вывод, который делает проджект-менеджер: в команде не все в порядке, надо что-то делать. Тут как раз и пригождается ретроспектива. Ретроспектива помогает создать план улучшений. Что важно — план согласован всеми участниками команды, а значит, ответственность за его выполнение общая.

Вот какую ценность несет ретроспектива в проектном менеджменте:

- Процесс улучшений не останавливается, так как ретроспектива проводится регулярно. Причем внедряет улучшения каждый член команды, а не какой-то условный начальник.

- Каждый член команды чувствует, что может высказаться и его предложения будут приняты. Это повышает инициативу и чувство общего дела.

- Улучшения спускают не сверху, а исходят изнутри. В итоге коллектив решения не саботирует, а охотно принимает и следует им.

Пошаговая инструкция: как провести ретроспективу в проджект-менеджменте

Шаг 1. Выбрать инструменты

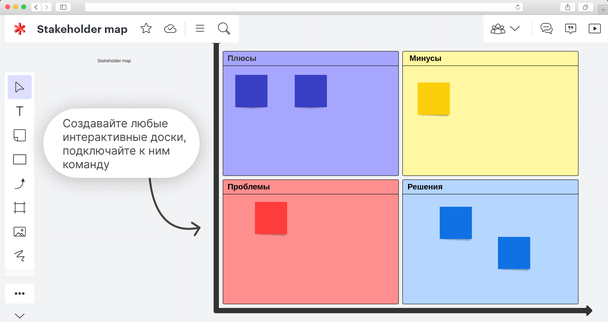

Во время ретроспективы используют обычную доску, стикеры и кнопки. Доску делят на четыре части: «Плюсы»,«Минусы», «Проблемы», «Решения». На стикерах пишут, что хорошего, плохого произошло во время работы над проектом, какие проблемы встретились и как их можно решить.

Потом стикеры распределяют по доске. Где-то стикеров будет больше, где-то меньше, но это неважно. Что важно, так это объективно оценить прошлый опыт.

Иногда ретроспективу проводят удаленно. Тогда нужны специальные веб-сервисы. Например, Google Docs, Trello или специализированные EasyRetro и Lucidspark. Последние две платформы — платные интерактивные инструменты. Можно пользоваться и бесплатно, но тогда команде доступно всего три доски.

В Lucidspark можно создавать любые доски и схемы для ретроспективы. К доске сотрудники подключаются по ссылке, но есть момент — сервис платный

Шаг 2. Определиться с техникой

Помимо обычной доски с четырьмя разделами «Плюсы», «Минусы», «Проблемы», «Решения», есть дополнительные техники: «Звезда», «Парусник», «Радар». Рассмотрим их подробнее.

Звезда

Команда изображает звезду с пятью лучами. На каждом луче аспект, который требует обсуждения:

- «Прекратить». Сюда попадают стикеры, на которых фиксируют все, что не приносит команде пользу. От этих вещей избавляются.

- «Меньше». Здесь крепят стикеры с тем, что требует от команды много сил, но пользы не приносит либо приносит, но мало. Договариваются тратить на это меньше сил и времени.

- «Продолжать». Это стикеры с удачными приемами, практиками и методами. Их команда сохранит для будущих проектов.

- «Больше». На стикерах перечисляют, от чего все получают пользу. Эти практики и приемы активнее используют в будущих проектах.

- «Начать». Стикеры с полезными идеями, действиями и приемами, которые надо начать использовать, чтобы команда работала лучше.

Техника «Звезда» оценивает прошлый опыт и ставит цели на будущие проекты

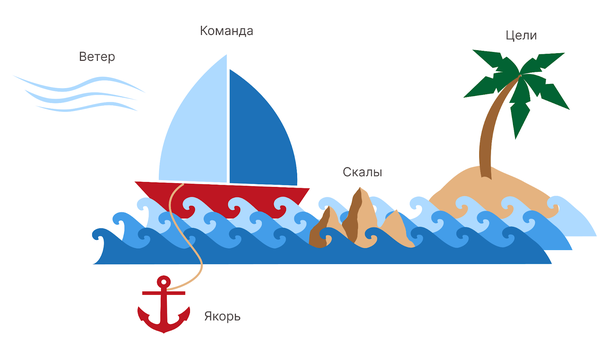

Парусник

Команда воображает, что она находится на паруснике. Что-то тянет парусник вниз, где-то встречаются опасные пороги. Задача — оценить ситуацию со всех сторон.

Вместо привычной доски схематично изображают корабль, который плывет по воде к острову.

Техника «Парусник» выглядит как игра. Если сотрудники не могут расслабиться во время встречи и раскрепоститься, техника — то, что надо

Парусник содержит следующие аспекты:

- «Цели». Это то, к чему движется парусник — то есть что команда должна достичь, к чему она стремится.

- «Скалы». События, происшествия, форс-мажоры, которые возникают перед командой и мешают достичь цели. Команда решает, как скалы обойти, а если вдруг «наскочит» — как спасать парусник.

- «Якорь». Это факторы, которые тормозят команду или удерживают ее на месте. Надо придумать, как избавиться от якоря, иначе путь до цели будет долгим.

- «Ветер». Это все, что помогает команде двигаться к цели, что ускоряет ее работу. Ветер надо раздувать — то есть активнее использовать, чаще применять.

Техника «Парусник» выглядит как игра. Она раскрепощает, поэтому подходит командам, которые только начинают использовать ретроспективу и хотят настроиться на дружественный лад.

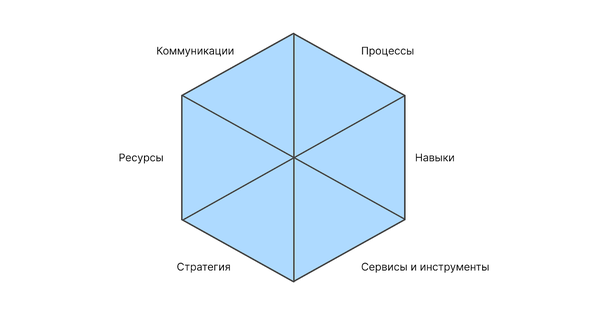

Командный радар

Технику «Радар» используют, если у команды есть ресурсы улучшать работу поэтапно

Радар изображают как круг или многоугольник с осями. Оси делят радар на сектора. Каждый сектор — рабочий процесс или ситуация, которые требуют обсуждения. Дальше команда в каждом секторе ставит оценку от 1 до 10 по следующим правилам:

- 1–3 — этот момент работает относительно неплохо, а если начать улучшать, на команду особо не повлияет;

- 4–6 — если менять что-то в этом секторе, изменения будут заметны и помогут команде достичь цели;

- 7–10 — если менять сектор, изменения окажут мощное влияние на всю команду, процесс и результат.

В работу выбирают сектора, которые получают самые высокие оценки, но не больше 2–3. Их обсуждают и планируют, как улучшить.

Шаг 3. Пригласить коллег

Приглашать нужно только членов команды. Чтобы они не стеснялись и могли говорить открыто, крупных начальников и директоров на ретроспективу не зовут. Нечего делать на встрече и посторонним: секретарям, участникам других команд, сотрудникам соседних отделов.

Если ретроспектива — ритуал, все знают, когда собираться. А если нет, каждому лично сообщают, в какой день состоится встреча. До встречи дают пару дней на «подумать». Например, что говорить, критиковать или хвалить. Коллеги могут записывать мысли. Тогда на ретроспективу они приходят с черновиками, которые сразу можно обсудить.

Шаг 4. Составить правила

Правило надо донести до коллег и следить, чтобы все их выполняли. В первую очередь определяют:

- Общее время. Чтобы сотрудники могли спланировать рабочий день. Если решено, что встреча на полтора часа, нельзя затягивать ни на минуту.

- Правила поведения. Переходы на личности, оскорбления и поиск виноватых под запретом, их пресекают. В противном случае кто-то из участников «закроется» и промолчит всю встречу.

- Порядок выступающих. Можно вести по кругу или в алфавитном порядке. Главное, чтобы высказывались все, а не два-три самых активных.

- Тайминг. То есть сколько времени отводится на выступление сотрудника, на вопросы, дискуссии, финальное согласование.

Шаг 5. Начать дискуссию

Когда все собрались, ретроспектива начинается. Единого формата нет: можно раздать стикеры и маркеры, чтобы коллеги записывали идеи, а потом крепить стикеры на доску. Можно устроить блиц-решения — когда за 60 секунд команда брейнштормит предложения.

Стандартно собрание состоит из четырех частей:

- Сбор данных. Все обсуждают прошлый опыт, высказывают мнения, обсуждают результаты.

- Генерация идей. Предлагают, как и что менять, чтобы работа команда улучшилась.

- Выбор решений. Команда голосует, какие идеи брать в работу и применять на практике

- Заключение. Команда проговаривает план, чтобы ничего не забыть, и расходится.

Если первая ретроспектива прошла не очень, ее можно подкорректировать. Например, выбрать другую технику или сменить ведущего. Главное — создать план на ближайшую итерацию. Если план есть — ретроспектива прошла успешно.

Подытожим

- Ретроспективный анализ — это исследование прошлого опыта по отношению к текущим результатам. Проводят в экономике и маркетинге. Цель анализа — изучить прошлый опыт. А конкретно — найти удачные решения и применить их в будущем, обнаружить неудачные и больше никогда их не применять, выявить и скорректировать проблемные места.

- Ретроспективный анализ схож с ретроспективой. Ретроспективу проводят в проектных командах, чтобы обсудить прошлую работу и составить план на будущее.

- Чтобы провести ретроспективу, надо выбрать инструменты, составить регламент встречи, выбрать технику, оповестить коллег, всем собраться и начать. Результат удачной ретроспективы — план улучшений на будущее.

Высоких вам конверсий!

01-12-2022