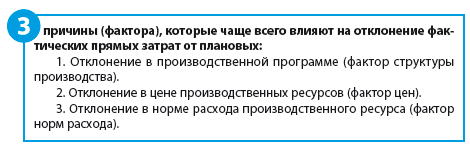

Причины отклонения фактической себестоимости от плановой

Анализ отклонений плановой себестоимости от фактической на промышленном предприятии по трем ключевым факторам:

- норма расхода ресурса (материального и трудового);

- цена ресурса;

- объем (структура) производства.

На промышленном предприятии постоянно контролируется выполнение всех показателей плана производства продукции (работ, услуг), все показатели плана детально анализируются. Это позволяет выявить основные факторы, которые формируют себестоимость продукции, и определить влияние каждого из них на конечный результат деятельности предприятия.

Для анализа себестоимости на промышленном предприятии затраты обычно делят на прямые и косвенные.

В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результат производства — выпуск одного изделия. Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно несколько веществ, практически все расходы косвенные.

Рассчитываем отклонения плановых прямых затрат от фактических

Прямые затраты промышленного предприятия — основа себестоимости продукции, которая, в свою очередь, влияет на прибыль предприятия.

Если фактические затраты сильно отличаются от плановых (как следствие — отклонение фактической прибыли от плановой), необходимо проанализировать отклонения и разобраться в причинах сложившейся ситуации. Поэтому на производственном предприятии, именно к прямым затратам приковано основное внимание экономических служб.

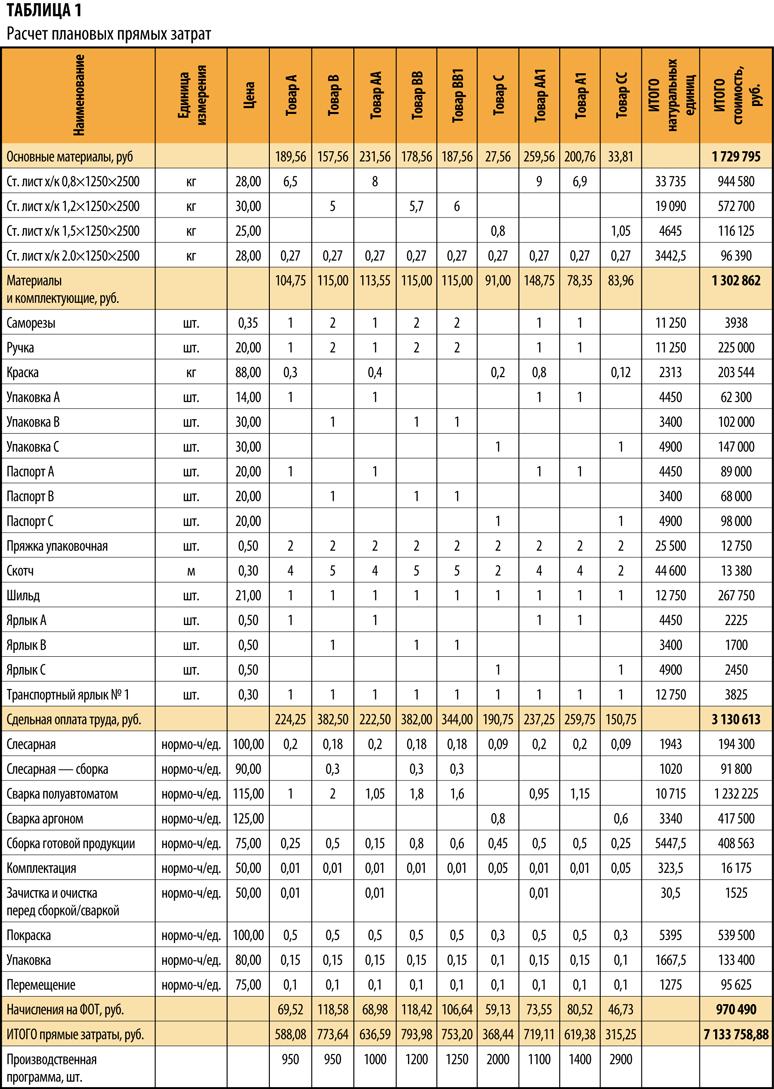

Главным источником информации для анализа является калькуляция себестоимости продукции.

Плановые калькуляции составляются на определенный плановый период (месяц, квартал, год; табл. 1). На их основе рассчитываются прямые затраты на заданную программу выпуска в целом по предприятию.

Как видим, плановые прямые затраты составили 7133,8 тыс. руб.

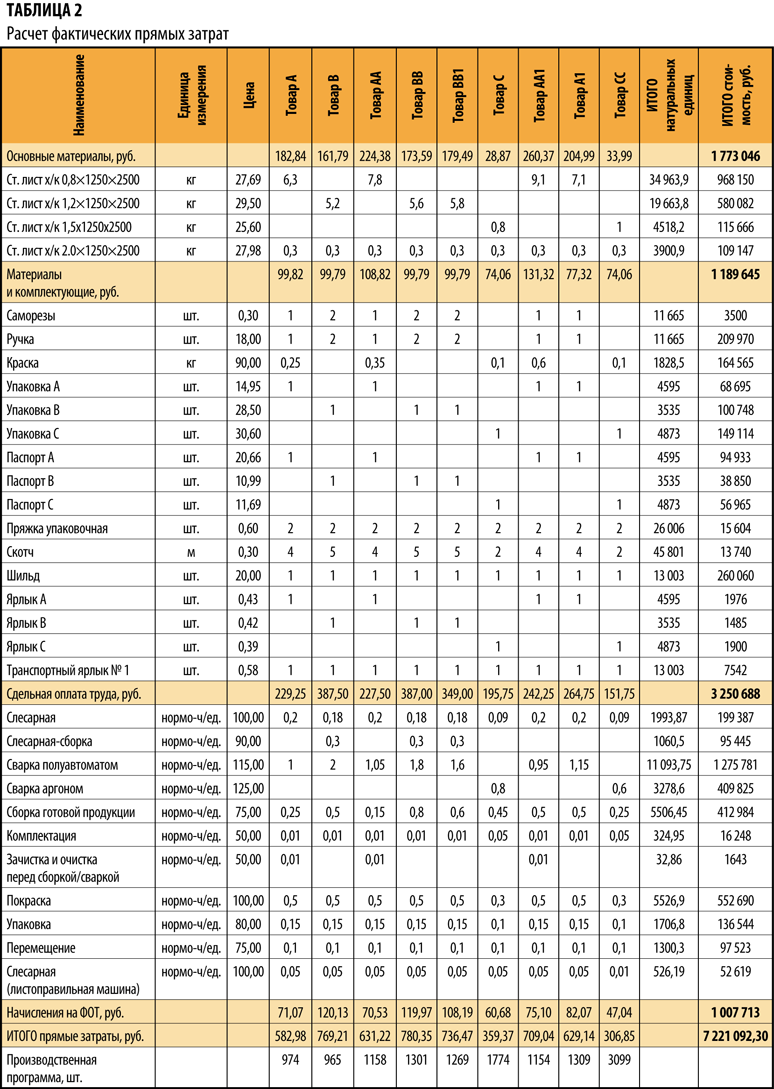

По прошествии периода рассчитываются фактические прямые затраты (табл. 2).

Фактические прямые затраты составили 7221,1 тыс. руб. Отклонение от плановых — 87,3 тыс. руб.

Разберемся, почему возникли эти отклонения и как повлияли на себестоимость факторы, формирующие прямые затраты на производство продукции.

В общем виде формула отклонения фактических затрат от плановых может быть представлена в виде:

Зф – Зп = ΔК + ΔЦ + ΔН, (1),

где Зф — фактические прямые затраты, руб.;

Зп — плановые прямые затраты, руб.;

ΔК — отклонение расходов, обусловленное изменениями в производственной программе, руб.;

ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.

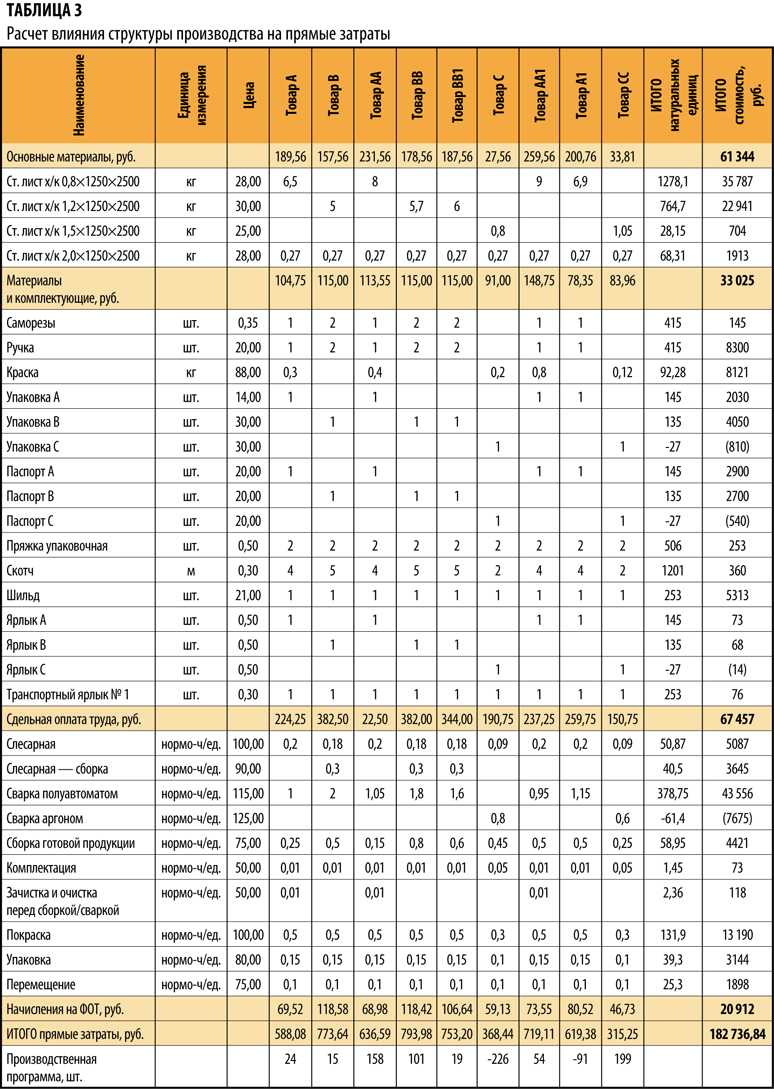

Рассчитываем отклонение, связанное с изменением в производственной программе (структуре производства)

Отклонение, связанное с изменением в производственной программе (структуре производства), определяется формулой:

ΔК = Нп × Цп × (Кф – Кп), (2),

где ΔК — отклонение затрат, обусловленное изменениями в производственной программе, руб.;

Нп — плановая норма расхода ресурса;

Цп — плановая цена на ресурс;

Кф — фактическое количество произведенной продукции;

Кп — плановое количество продукции.

Иными словами, формулу можно описать как произведение разницы в объеме выпуска и плановых прямых затрат на единицу продукции (т. е. плановые нормы расхода, плановые цены на ресурсы и плановые расценки по оплате труда).

Расчет представлен в табл. 3.

Вывод

Таким образом, в общей сумме отклонения 182,7 тыс. руб. связано с изменением в производственной программе.

Причины изменения производственной программы могут быть самые различные, но основная — это изменение спроса на продукцию. Соответственно, необходимо оперативно корректировать производственную программу.

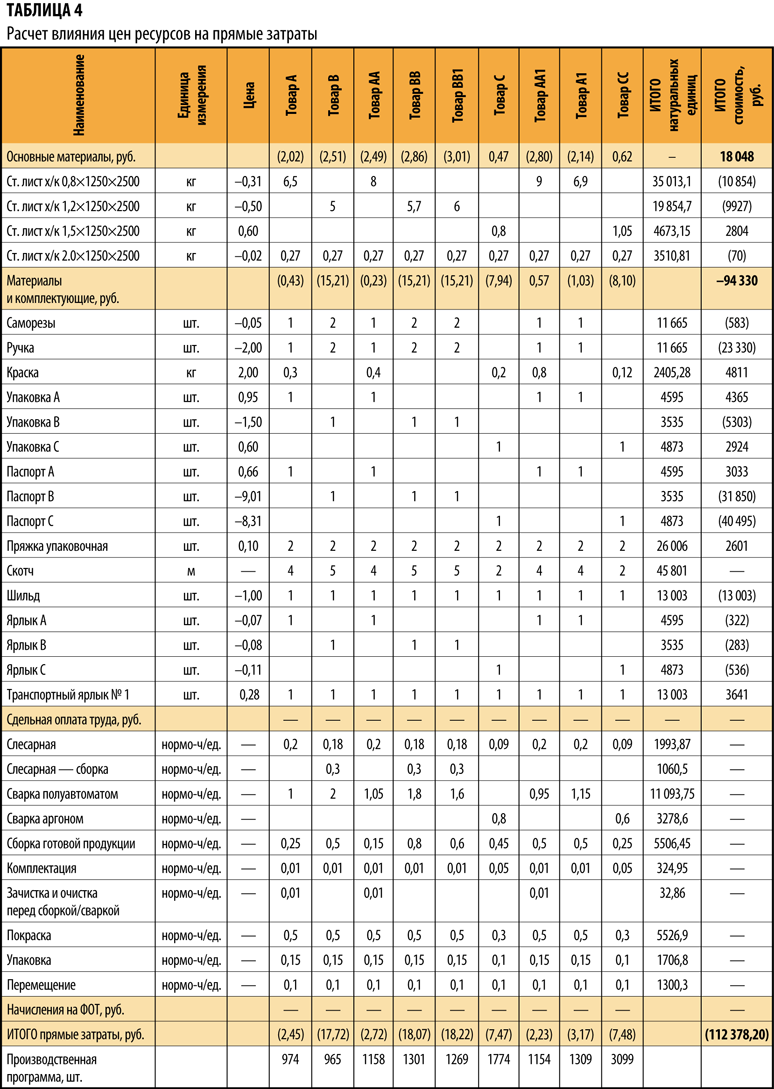

Определяем влияние отклонения в цене производственных ресурсов

Отклонение, связанное с изменение в цене ресурса, определяется формулой:

ΔЦ = Кф × Нп × (Цф – Цп), (3),

где ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Нп — плановая норма расхода ресурса;

Цф — фактическая цена на ресурс;

Цп — плановая цена на ресурс.

Расчет влияния цен ресурсов на общее отклонение фактических прямых затрат от плановых представлен в табл. 4.

Вывод

Отклонение, связанное с изменение цен на ресурсы, составляет 112,4 тыс. руб., т. е. за счет фактора цен мы сэкономили.

Это означает, что при планировании цены на ресурсы были завышены — ресурсы были закуплены по более выгодным условиям, чем ожидалось.

Причины изменения цены производственного ресурса:

- изменение цены поставщика;

- изменение транспортно-заготовительных расходов;

- смена поставщика;

- изменение курса иностранных валют (в случае, если сырье поставляется из-за границы).

Покупные цены на материалы определяются путем переговоров между предприятием и поставщиками и зависят от многих условий: объемы, сроки и способы поставки, рыночная конъюнктура, наличие ресурса у поставщика и др.

Чтобы выяснить, почему плановые цены отличаются от фактических, необходимо проанализировать контракты с поставщиками, рассмотреть все существенные условия договоров.

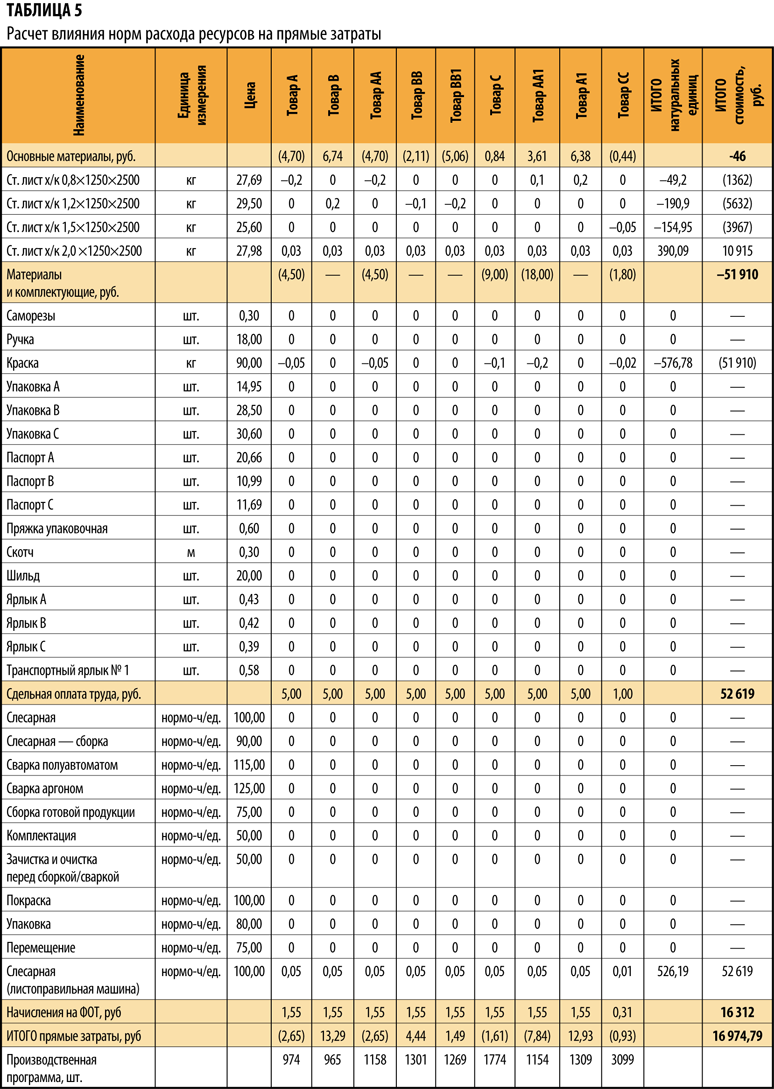

Определяем влияние отклонение в норме расхода производственного ресурса

Отклонение, связанное с изменение в норме расхода ресурса, определяется формулой:

ΔН = Кф × (Цф × (Нф – Нп)), (4)

где ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Цф — фактическая цена на ресурс;

Нф — фактический расход ресурса на единицу продукции;

Нп — плановая норма расхода ресурса.

Расчет влияния фактора норм расхода на общее отклонение фактических прямых затрат от плановых представлен в табл. 5.

Вывод

Отклонение, связанное с изменение норм расхода на ресурсы, — 17 тыс. руб. (перерасход).

Основная сумма этого отклонения (перерасхода) возникла из-за того, что пришлось дополнительно вводить не предусмотренную стандартной технологией, операцию, связанную с работой на листоправильной машине, так как качество металла не соответствовало необходимым условиям.

По нормам расхода основных и вспомогательных материалов экономия.

Чтобы снизить удельный расход материалов на единицу продукции, нужно уменьшить материалоемкость продукции, а также отходы материалов в процессе производства продукции.

Материалоемкость продукции — это удельный вес материальных затрат в цене продукции. Определяется на стадии конструирования изделий. Непосредственно в процессе текущей деятельности предприятия снижение удельного расхода материалов зависит от уменьшения величины отходов в процессе производства.

Различают два вида отходов: возвратные и безвозвратные. Возвратные отходы материалов в дальнейшем используются в производстве либо реализуются на сторону. Безвозвратные отходы дальнейшему использованию не подлежат.

Возвратные отходы исключаются из затрат на производство, так как вновь приходуются на складе как материалы, однако не по цене исходных материалов, а по цене их возможного использования, которая значительно меньше.

Замена одного материала другим также приводит к изменению затрат материалов на производство — в зависимости от удельного расхода, разницы в цене заменяемого и заменяющего материалов.

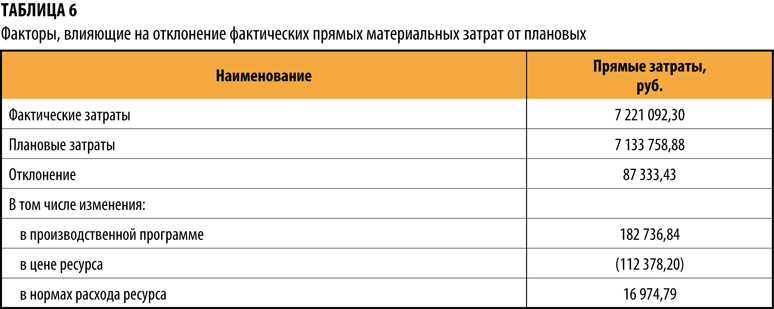

Отклонение фактических прямых затрат от плановых по составляющим элементам — в табл. 6.

Отклонение 87,3 тыс.руб. = 182,7 тыс. руб. (производственная программа) — 112,4 тыс. руб. (цена ресурса) + 17,0 тыс.руб. (норма расхода).

Статья опубликована в журнале «Справочник экономиста» № 5, 2017.

Добавить в «Нужное»

Фактическая себестоимость — это

В практике предприятий различных видов организационно-правовых форм и сфер деятельности ответственным участком бухгалтерского учета является учет затрат, на котором аккумулируется информация о фактически произведенных затратах на изготовление того или иного вида готовой продукции. В связи с этим менеджеры хозяйствующих субъектов ищут ответа на вопрос: «Фактическая себестоимость — это?»

Себестоимость полная фактическая — что это?

Сумма всех фактически произведенных затрат на производство и реализацию конкретного вида продукции и составляет фактическую полную себестоимость продукции.

Виды себестоимости

Себестоимость может быть:

- плановая;

- фактическая.

Сущность понятий этих видов себестоимости представлена в таблице 1.

Таблица 1. Плановая и фактическая себестоимость

| Вид себестоимости | Сущность |

|---|---|

| Плановая себестоимость | Под плановой себестоимостью понимается усредненный показатель предполагаемых затрат на выполнение работ, услуг или производство продукции на определенный запланированный период. Этот вид себестоимости планируется исходя из существующих средних нормативов расходов ресурсов (топлива, энергии, материалов, сырья, трудовых затрат и т.д.) и определенных, установленных норм расходов по общепроизводственным и общехозяйственным расходам. Плановым периодом при формировании плановой себестоимости может являться квартал или год. |

| Фактическая себестоимость | Под себестоимостью фактической понимается совокупность фактически произведенных расходов на изготовление продукции или выполнение работ (оказание услуг). Этот вид себестоимости формируется на основании фактически произведенных затрат на производство. |

Формула расчета фактической себестоимости

Для определения фактической себестоимости объектов учета применяется метод, имеющий название «нормативный». Этот метод основывается на формировании себестоимости на начало отчетного периода по нормам, действующим на этот период. А затем по окончании отчетного периода запланированная себестоимость подвергается корректировке на суммы отклонений от нормативов, выявленных в процессе производственного процесса изготовления готовой продукции.

Фактическая себестоимость готовой продукции, формула расчета и пример представлены в таблице 2.

Таблица 2. Пример расчета фактической себестоимости

| Показатель | Обозначения | 2015 год, тыс. р. | 2016 год, тыс. р. |

|---|---|---|---|

| 1) Плановая себестоимость продукции | СС план | 456 789 | 512 654 |

| 2) Отклонения, полученных фактических значений от плановых, установленных нормативами в т.ч. | Отк | —35 674 | +65 438 |

| 2а) — отклонения со знаком «-», это экономия | Отк «-» | 35 674 | — |

| 2б) — отклонения со знаком «+», это перерасход | Отк «+» | — | +65 438 |

| 3) Фактическая себестоимость продукции (1 ± 2) | С/С факт | 421 115 | 578 092 |

Из представленных в таблице 2 расчетов можно сделать вывод, что показатель фактической себестоимости (показатель 3) находится сложением запланированной себестоимости, рассчитанной на основе установленных норм расхода (показатель 1) и отклонений полученных фактических данных расходов от запланированных (показатель 2, который может быть представлен в виде экономии и иметь отрицательный знак (показатель 2а) или в виде перерасхода и иметь положительный знак (показатель 2б)).

Как определить фактическую себестоимость готовой продукции, рассмотрим на примере, представленном в таблице 2. При рассмотрении примера видно, что в 2015 году были получены отрицательные отклонения 36674 тыс. р., что означает экономию затрат на эту сумму. А в 2016 году положительные отклонения получены на сумму 65438 тыс. р., что означает фактический перерасход ресурсов по сравнению с плановыми значениями.

Производится расчет фактической себестоимости по приведенному в таблице 2 примеру:

2015 год: 456 789 — 35 674 = 421 115 тыс. руб.;

2016 год: 512 654 +65 438 = 578 092 тыс. руб.

На этом примере можно рассчитать, на сколько отличается величина фактической себестоимости от запланированной величины себестоимости на отчетный период, что находится как разница между фактической себестоимостью и плановой.

Отклонение фактической себестоимости от плановой может быть положительным, и в этом случае это означает, что на производство продукции было истрачено больше ресурсов, чем планировалось, т. е. произошел перерасход, или этот показатель может быть отрицательным в случае, если ресурсов было затрачено на производство продукции меньше, чем запланировано, т. е. эти ресурсы были сэкономлены.

Учет готовой продукции по фактической себестоимости

В бухгалтерии хозяйствующего субъекта операции по учету готовой продукции осуществляются с использованием счета 43, который имеет соответствующее название «Готовая продукция». Выпуск из производства готовой продукции по фактической себестоимости отражается бухгалтерской записью, где в кредите счет 20 (т. е. выпуск продукции из основного производства), счет 23 (выпуск продукции из вспомогательного производства), а в дебете — счет 43.

При осуществлении продажи в бухгалтерии хозяйствующего субъекта списывается фактическая себестоимость реализованной продукции. Проводка в этом случае оформляется следующая, где в кредите указывается счет 43 (означает списание фактической себестоимости именно реализованной продукции), а в дебете указывается счет 90, субсчет 2 (на котором и отражается себестоимость продаж).

При автоматизации на предприятиях питания часто у сотрудников возникает вопрос:

«Почему себестоимость в некоторых печатных формах различна при анализе одного и того же периода?»

Чтобы ответить на этот вопрос, нужно сначала разобраться, как и в какой момент времени себестоимость рассчитывается:

- Себестоимость можно рассчитать до отражения факта приготовления блюда. Такая себестоимость будет плановой, так как блюдо еще не приготовили и мы только предполагаем, какую себестоимость получим после приготовления. Плановая себестоимость играет очень важную роль в ценообразовании, составлении меню и проработке новых блюд. Например, при формировании розничной цены нужно анализировать его маржинальность. Если на блюдо назначена слишком низкая наценка, либо она вообще отсутствует, то следует откорректировать розничную цену. При невозможности влиять на цену можно переработать рецептуру блюда, тем самым уменьшив себестоимость. Источниками для плановой себестоимости могут быть остатки на складах или нормативные цены на ингредиенты, поэтому для корректного расчета на складах должны быть корректные остатки, актуальные нормативные цены и корректно заведенные рецептуры.

- Себестоимость, которая получилась при отражении производства конкретного количества блюд из фактически израсходованных ингредиентов со склада, называется фактической. При приготовлении из разных остатков она может различаться. Например, листья салата поступили по одной цене, из них был приготовлен салат «Цезарь» с себестоимостью 1. Если при следующей поставке цена и, соответственно, себестоимость листьев салата увеличится, то салат «Цезарь» уже будет приготовлен с более высокой себестоимостью 2.

Теперь можно вернуться к вопросу и ответить на него. В большинстве случаев себестоимость оказывается различной, так как сравнивают плановую себестоимость и фактическую. Пример: если распечатать ОП1 из рецептуры, то получится плановая себестоимость, а если из документа «Выпуск продукции» (мы отразили приготовление) — фактическая. Плановая себестоимость может отличаться от фактической, так как на момент приготовления изменились остатки, либо в процессе приготовления были отклонения от рецептуры по количеству и составу ингредиентов.

Самое главное при анализе себестоимости — анализировать как величину отклонения факта от плана, так и динамику фактической себестоимости в периоде. Если были выявлены сильные расхождения в себестоимости, это повод проанализировать деятельность предприятия и проконтролировать моменты, которые непосредственно влияют на формирование плановой и фактической себестоимости. Это, в первую очередь, входящая себестоимость ингредиентов, нормативные цены, корректность заведения рецептур, приготовление блюд строго по технологии и правомерность замен.

В соответствии с ПБУ 5/01 готовая продукция производственной организации, представляет собой МПЗ, предназначенные для продажи. Пунктом 5 ПБУ 5/01 установлено, что МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Если организация самостоятельно изготавливает МПЗ, то фактическая себестоимость рассчитывается исходя из всех фактических затрат, связанных с их изготовлением (пункт 7 ПБУ 5/01). Учет и формирование затрат на производство организация осуществляет в порядке, установленном для определения себестоимости соответствующих видов продукции. Таким образом, фактическая себестоимость готовой продукции представляет собой стоимостную оценку использованных в процессе ее производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и так далее.

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости. В зависимости от избираемого производственной организацией способа зависит порядок отражения готовой продукции на счетах бухгалтерского учета.

Если организация-производитель принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае учет готовой продукции будет осуществляться только с использованием счета 43 «Готовая продукция».

При учете готовой продукции по фактической себестоимости поступление последней на склад отражается следующей проводкой:

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

43 |

20 |

Принята к учету готовая продукция |

Несмотря на то, что отражать готовую продукцию по фактической себестоимости в бухгалтерском учете проще (используется один счет), организации не часто используют данный способ. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде. При этом способе учета себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. Поэтому при реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов:

-

по себестоимости единицы;

-

по средней себестоимости;

-

по методу ФИФО;

-

по методу ЛИФО.

Передача готовой продукции на склад организации оформляется приемо-сдаточными документами (накладными). Отметим, что документы, отражающие выпуск и сдачу готовой продукции выписываются в двух экземплярах, как правило, под одним номером. В них указывается цех, выпустивший продукцию и номер склада, принявший ее, кроме того, в обязательном порядке указывается наименование готовой продукции, количество изделий, передаваемых на склад, учетная цена и общая сумма. Один экземпляр документа остается в производственном цехе и используется для оперативного учета, второй передается на склад готовой продукции и служит основанием для ведения складского и бухгалтерского учета. На каждую партию сдаваемой продукции делают запись в обоих экземплярах приемо-сдаточных документов. После окончания сдачи всей продукции в обоих экземплярах приемо-сдаточных документов по каждому наименованию, сорту и виду продукции подсчитывают и записывают количество или вес цифрами и прописью. Данные о сдаваемой продукции подтверждаются росписью приемщика в экземпляре сдатчика и наоборот, росписью сдатчика в экземпляре приемщика.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Обратите внимание!

К приемо-сдаточным документам в обязательном порядке прикладывается заключение лаборатории или отдела технического контроля о качестве изготовленной продукции.

Учет готовой продукции по нормативной (плановой) себестоимости.

Производственные организации пищевой промышленности, как правило, используют нормативный метод учета готовой продукции, так как именно его использование позволяет правильно отразить в учете выручку от продажи продукции и ее фактическую себестоимость (которая определяется только в конце месяца).

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета 40 «Выпуск продукции (работ, услуг)».

Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при поступлении готовой продукции на склад в течение месяца делается проводка:

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» – поступила на склад готовая продукция в планово-учетных ценах.

При реализации продукции в течение месяца списание ее себестоимости отражается проводкой:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 43 «Готовая продукция» – списана себестоимость готовой продукции в планово-учетных ценах.

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах. А именно, дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию.

Пример 1.

В течение месяца на склад мясокомбината ООО «Солнечный» принята готовая продукция, плановая себестоимость которой составила 750 000 рублей. Себестоимость реализованной продукции в плановых ценах составила 500 000 рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 900 000 рублей.

а) Предположим, что остаток незавершенного производства на конец месяца составляет 180 000 рублей.

Тогда фактическая себестоимость готовой продукции: 900 000 рублей – 180 000 рублей = 720 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет 750 000 рублей – 720 000 рублей = 30 000 рублей.

Фактическая себестоимость меньше плановой, поэтому сумму экономии нужно сторнировать.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 250 000 рублей = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей – 20 000 рублей = 480 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 720 000 – 480 000 = 240 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

В течение месяца |

|||

|

43 |

20 |

750 000 |

Принята готовая продукция на склад по планово-учетным ценам |

|

90-2 |

43 |

500 000 |

Списана себестоимость реализованной продукции в планово-учетных ценах |

|

В конце месяца |

|||

|

20 |

02, 10, 70, 69, 25, 26 |

900 000 |

Учтены расходы на производство продукции |

|

43 |

20 |

30 000 |

СТОРНО! Учтена сумма отклонения фактической себестоимости от плановой |

|

90-2 |

43 |

20 000 |

СТОРНО! Учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

б) Предположим, что остаток незавершенного производства на конец месяца составляет 120 000 рублей.

Тогда, фактическая себестоимость готовой продукции: 900 000 рублей – 120 000 рублей = 780 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет: 780 000 рублей – 750 000 рублей = 30 000 рублей.

Фактическая себестоимость больше плановой, поэтому на сумму перерасхода нужно сделать дополнительные проводки.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 2 500 000 = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей + 20 000 рублей = 520 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 780 000 рублей – 520 000 рублей = 260 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

В течение месяца |

|||

|

43 |

20 |

750 000 |

Принята готовая продукция на склад по планово-учетным ценам |

|

90-2 |

43 |

500 000 |

Списана себестоимость реализованной продукции в планово-учетных ценах |

|

В конце месяца |

|||

|

20 |

02, 10, 70, 69, 25, 26 |

900 000 |

Учтены расходы на производство продукции |

|

43 |

20 |

30 000 |

Учтена сумма отклонения фактической себестоимости от плановой себестоимости |

|

90-2 |

43 |

20 000 |

Учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

Окончание примера.

Обратите внимание!

Данный способ является упрощенным вариантом расчета отклонений, так как в данном случае не было остатка готовой продукции на складе на начало месяца.

В тех случаях, когда имеются остатки готовой продукции на начало и конец месяца для правильного отражения и распределения отклонений целесообразно применять метод расчета, принцип которого указан в пункте 206 Методические указания №119н:

«Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам учитывается на счете «Готовая продукция» по отдельному субсчету «Отклонения фактической себестоимости готовой продукции от учетной стоимости». Отклонения на этом субсчете учитываются в разрезе номенклатуры, либо отдельных групп готовой продукции, либо по организации в целом. Превышение фактической себестоимости над учетной стоимостью отражается по дебету указанного субсчета и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью.

Списание готовой продукции (при отгрузке, отпуске и так далее) может производиться по учетной стоимости. Одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой продукции (определяется пропорционально ее учетной стоимости). Отклонения, относящиеся к остаткам готовой продукции, остаются на счете «Готовая продукция» (субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости»).

Независимо от метода определения учетных цен, общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции».

Пример 2.

Остаток готовой продукции на складе мясокомбината ООО «Солнечный» на начало месяца составляет 240 000 рублей в плановых ценах, сумма отклонений — 5 000 рублей (перерасход). В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 750 000 рублей. Сумма затрат на производство готовой продукции, учтенных на счете 20 «Основное производство», составила 900 000 рублей, остаток незавершенного производства – 120 000 рублей. Плановая себестоимость реализованной продукции – 500 000 рублей.

Фактическая себестоимость готовой продукции: 900 000 рублей – 120 000 рублей = 780 000 рублей.

Сумма отклонений по готовой продукции, переданной на склад: 780 000 рублей – 750 000 рублей = 30 000 рублей.

Процент отклонений на отгруженную продукцию:

(5 000 рублей + 30 000 рублей) / (240 000 рублей + 750 000 рублей) х 100% = 3,54%.

Сумма отклонений, приходящаяся на отгруженную продукцию: 500 000 рублей х 3,54% = 17 700 рублей.

Фактическая себестоимость отгруженной продукции: 500 000 + 17 700 = 517 700 рубль.

Остаток готовой продукции на конец месяца по фактической себестоимости:

(240 000 + 5 000) + (750 000 + 30 000) – (500 000 + 17 700) = 507 300 рублей, в том числе:

плановая себестоимость: 240 000 + 750 000 – 500 000 = 490 000 рублей;

сумма отклонений: 5 000 + 30 000 – 17 700 = 17 300 рублей.

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

43 |

20 |

750 000 |

Принята готовая продукция на склад по плановой себестоимости |

|

43 |

20 |

30 000 |

Отражено отклонение фактической себестоимости от плановой по принятой к учету готовой продукции |

|

90-2 |

43 |

500 000 |

Списана плановая себестоимость отгруженной продукции |

|

90-2 |

43 |

17 700 |

Списано отклонение фактической себестоимости от плановой по реализованной продукции |

Окончание примера.

Это мы рассмотрели учет готовой продукции по нормативной (плановой себестоимости) без использования счета 40 «Выпуск продукции (работ, услуг)».

Для удобства и наглядности выявления отклонений фактической себестоимости от плановой себестоимости организация может использовать счет 40 «Выпуск продукции (работ, услуг)».

В этом случае по дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается плановая себестоимость готовой продукции, которая списывается в дебет счета 43 «Готовая продукция». В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборотов счета 40 «Выпуск продукции (работ, услуг)» определяется сумма отклонений фактической себестоимости от плановой. Планом счетов бухгалтерского учета предусмотрен следующий порядок списания сумм отклонений.

Если кредитовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше дебетового, то есть фактическая себестоимость меньше плановой и выявлена экономия, то на сумму отклонения делается бухгалтерская проводка, выполненная методом «красное сторно»:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 40 «Выпуск продукции (работ, услуг)».

Если дебетовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше кредитового, то есть фактическая себестоимость превышает плановую (перерасход), на сумму отклонения делается обычная бухгалтерская проводка:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 40 «Выпуск продукции (работ, услуг)».

Таким образом, счет 40 «Выпуск продукции (работ, услуг)» ежемесячно закрывается и сальдо по этому счету отсутствует.

Обратите внимание!

Суммы отклонений списываются на счет 90 «Продажи» в полном объеме независимо от объема реализации продукции и таким образом увеличивают или уменьшают себестоимость продукции, реализованной в отчетном периоде.

Остаток готовой продукции на складе в этом случае учитывается по плановой себестоимости.

Пример 3.

Остаток готовой продукции на складе мясокомбината ООО «Солнечный» на начало месяца составляет 240 000 рублей в плановых ценах. В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 750 000 рублей. Сумма затрат на производство готовой продукции, учтенных на счете 20 «Основное производство», составила 900 000 рублей, остаток незавершенного производства – 120 000 рублей. Плановая себестоимость реализованной продукции – 500 000 рублей.

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

20 |

10, 70, 69, 25, 26 |

900 000 |

Отражены затраты текущего периода |

|

40 |

20 |

780 000 |

Отражена фактическая производственная себестоимость готовой продукции (900 000 рублей – 120 000 рублей) |

|

43 |

40 |

750 000 |

Принята к учету готовая продукция по планово учетным ценам |

|

90-2 |

43 |

500 000 |

Списана плановая себестоимость реализованной продукции |

|

90-2 |

40 |

30 000 |

Включена в себестоимость реализованной продукции (780 000 рублей – 750 000 рублей) сумма выявленного отклонения (перерасход) |

Остаток готовой продукции на складе ООО «Солнечный» по плановым ценам:

240 000 рублей + 750 000 рублей – 500 000 рублей = 490 000 рублей.

Окончание примера.

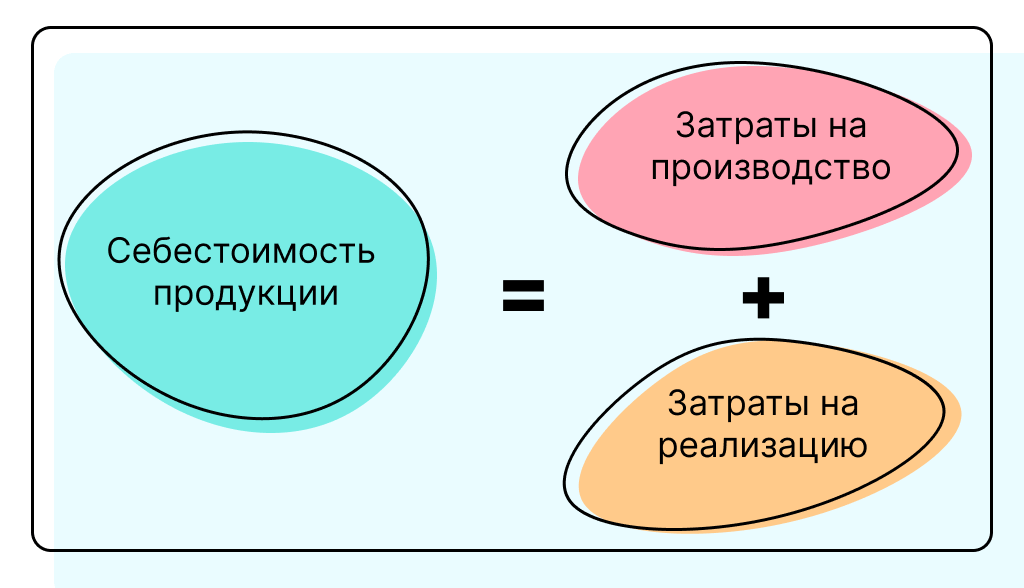

Себестоимость — это совокупность всех затрат на производство и реализацию продукции (товаров/работ/услуг).

Себестоимость рассчитывают, чтобы установить цены, которые позволят получить прибыль, а также выявить области, где можно сократить издержки. Еще себестоимость можно использовать при определении минимально необходимого для окупаемости бизнеса объема продаж — точки безубыточности. Кроме того, себестоимость определяют в бухгалтерском учете, чтобы рассчитать прибыль и налоги.

Из чего состоит себестоимость

Обычно в себестоимость включают следующие виды затрат:

- Сырье, материалы и комплектующие.

- Топливо и электроэнергию.

- Амортизационные отчисления.

- Заработную плату сотрудников.

- Социальные отчисления (например, ЕСН — единый социальный налог).

- Расходы на сбыт и продажное обслуживание.

- Транспортные и прочие расходы.

Список затрат зависит от сферы бизнеса. Например, у рекламного агентства, которое арендует офис, вряд ли появятся амортизационные отчисления.

Каждое предприятие самостоятельно определяет, какие именно затраты включать в себестоимость. Обычно эту информацию описывают в документе, который называется «Учетная политика».

В отчете о финансовых результатах себестоимость продаж отражается в строке 2120. Принципы отнесения расходов к себестоимости описаны в ПБУ 10/99.

Однако важно понимать, что если себестоимость считают в бухучете для определения прибыли и налогов, то список затрат регулируется законодательством. Так, например, согласно 270 ст. НК РФ в себестоимость нельзя включать отчисления на негосударственное пенсионное обеспечение, на оплату проезда к месту работы, а также на приобретение (изготовление) призов, вручаемых победителям розыгрышей.

От отрасли зависит не только состав, но и структура себестоимости, или процентное соотношение различных групп расходов. Если у молокозавода основная статья затрат — это сырье, то у SaaS-сервиса или консалтинговой компании львиную долю себестоимости составляет заработная плата.

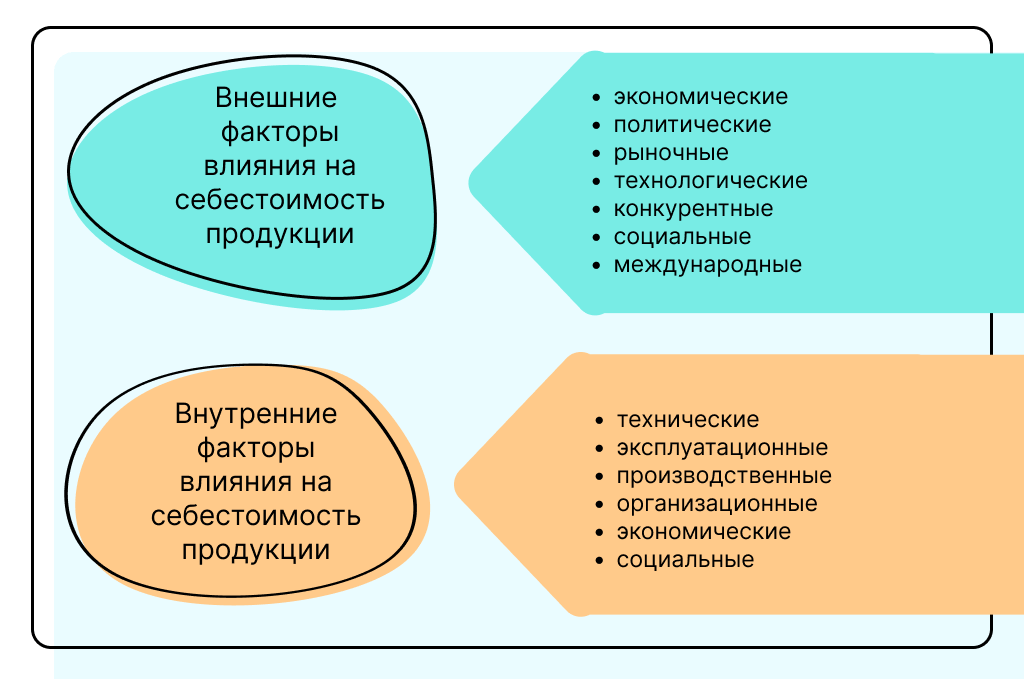

Факторы, которые влияют на себестоимость

Себестоимость продукции постоянно меняется, так как складывается из множества составляющих. Поставщик изменил цену на сырьё или владелец помещения повысил размер арендной платы — все это отразится на показателе.

Факторы, влияющие на себестоимость, можно условно разделить на внешние и внутренние.

Внешние факторы. Данные причины не зависят от предприятия:

- экономическая обстановка в стране;

- уровень инфляции;

- технический и технологический прогресс;

- природно-климатические условия;

- изменение налогового законодательства;

- изменение цен и тарифов на сырьё и ресурсы.

Внутренние факторы. Их воздействие компания может измерять и контролировать:

- производительность труда;

- продолжительность производственного цикла;

- потери рабочего времени;

- количество брака;

- уровень общехозяйственных и управленческих расходов;

- затраты на маркетинг.

Для каждой компании список факторов будет индивидуальным.

Виды себестоимости

В зависимости от включаемых затрат выделяют:

- Цеховую себестоимость. Определяется суммой затрат всех цехов предприятия при цеховой системе управления.

- Производственную. Включает все затраты на производство продукции. Складывается из цеховой себестоимости, к которой прибавляют расходы по управлению предприятием.

- Полную. Сумма всех расходов на производство и реализацию продукции (производственная себестоимость + затраты на реализацию и внепроизводственные расходы).

В зависимости от момента расчета себестоимость бывает:

- Плановая. Рассчитывают с учетом конкретного срока (неделя/месяц/квартал/год). При расчёте используют средние данные на основе устоявшихся норм. По сути, плановая себестоимость — этот прогноз планируемых затрат, который помогает контролировать расходы и определить бюджет.

- Фактическая. При расчёте используют реальные данные фактических издержек. Фактический показатель не всегда удобен в использовании, поскольку узнать его можно только после реализации товара. А вот анализировать его для корректировки планового бюджета очень полезно. Фактическая себестоимость может отличаться от плановой из-за незапланированного брака и простоев на производстве, а также по причине изменения цен на материалы, электроэнергию и т.п.

- Нормативная. Рассчитывается на основе текущих норм расхода материальных и трудовых ресурсов. Имеет место на тех предприятиях, где применяется нормативный метод учета затрат и калькулирования (расчета) себестоимости продукции.

Как рассчитать себестоимость

С первого взгляда кажется, что посчитать и сложить все расходы — дело нехитрое. Однако на практике узнать себестоимость не так просто, особенно если:

а) Предприятие выпускает не один товар, а, скажем, 100. В этом случае возникает вопрос, как разнести косвенные затраты, например на маркетинг или зарплату бухгалтера, по всем видам продукции.

б) В состав себестоимости входит множество затрат, которые постоянно меняются. Например, сегодня мясокомбинат покупает свинину за 150 руб за кг, а завтра цены на корм выросли, и мясо стоит уже 170 руб за кг.

Именно поэтому для расчета себестоимости крупные предприятия внедряют ERP-системы, которые могут учитывать все множество факторов и мгновенно выдавать результат. Главное — правильно все настроить — заложить в программу систему учета, которой придерживается компания.

Однако для малого бизнеса вполне подходит формула, которая вытекает из определения показателя:

Себестоимость = производственные расходы + коммерческие расходы

В производственные расходы входят все затраты на производство продукта или услуги.

В коммерческие — затраты на реализацию продукции. Сюда относят расходы на упаковку, логистику, маркетинг, рекламу, доставку.

Пример. Мебельный цех делает деревянные двери. В месяц производитель изготавливает 150 единиц товара. При этом:

- общая стоимость материалов — 250 000 рублей;

- общепроизводственные расходы — 90 000 рублей (электроэнергия, амортизация и прочее);

- зарплата рабочих — 100 000 рублей;

- отчисления в бюджет — 20 000 рублей;

- расходы на маркетинг (реклама, ведение соцсетей) — 25 000 рублей.

Считаем полную себестоимость, складывая все затраты:

250 000 + 90 000 + 100 000 + 20 000 + 25 000 = 920 000

В итоге на производство и реализацию мебельный цех тратит 920 000 рублей.

Если предприятие выпускает один вид продукции, то для расчета себестоимости товара достаточно использовать простую формулу:

Себестоимость единицы = Полные издержки / Количество единиц товара

Пример. Посчитаем себестоимость одной деревянной двери для упомянутого ранее мебельного цеха. Для этого разделим сумму всех затрат на количество изготовленных дверей:

920 000 ÷ 150 ≅ 6 133

Однако на практике такое встречается редко. И если производственные расходы легко посчитать по каждому виду продукции, то с косвенными ситуация сложнее. Их нужно как-то распределить между всеми продуктами компании.

Существует несколько способов разнести косвенные расходы. Можно поделить эти затраты пропорционально весу сырья, зарплате производственных рабочих и даже согласно коэффициентам, которые установила сама компания. Выбор зависит от особенностей технологии и организации производства и устанавливается учетной политикой.

Знать себестоимость продукции очень важно, поскольку она влияет на другие финансовые показатели. Не зная сумму издержек, не получится определить отпускную цену готового изделия, рассчитать маржинальность и рентабельность. А еще прозрачная структура издержек помогает понять, какие затраты можно сократить.

Как снизить себестоимость: эффективные методы

От объема затрат на производство и реализацию продукции зависит величина чистой прибыли. Если вы снизите эти затраты, то сможете повысить рентабельность бизнеса.

Вот несколько методов:

- Увеличить объемы производства. При изготовлении большего объёма продукции переменные расходы растут. Однако большая часть постоянных затрат остается неизменной, что в итоге уменьшает стоимость единицы товара.

- Повысить производительность труда. Достичь этого можно двумя способами — мотивировать персонал работать более интенсивно (внедрить KPI) или модернизировать оборудование.

- Снизить операционные затраты на производство. Минимизируют прямые производственные расходы — затраты на энергоресурсы, расходы по содержанию оборудования, оплату труда рабочих.

- Уменьшить сырьевые затраты. Снизить закупочную стоимость сырья и материалов или сократить транспортные расходы на их доставку. Для этого ищут других поставщиков или пересматривают условия текущих договоров.

- Сократить технологические потери. К технологическим потерям относят безвозвратные отходы сырья и материалов при производстве продукции. Чтобы снизить их количество, закупают дополнительное оборудование, например, станок с ЧПУ — числовым программным управлением.

- Уменьшить процент производственного брака. Причинами выпуска бракованной продукции могут быть недостаточная квалификация работников, технические проблемы с оборудованием, несоответствующее качество исходного сырья.

- Оптимизировать объём и структуру закупок. XYZ-анализ поможет определить, какие товарные позиции имеют устойчивый сбыт, а какие испытывают сильные колебания спроса. Это позволит заранее договориться с поставщиками о скидках или оптимизировать производственные процессы.

- Внедрить концепцию бережливого производства. Она позволят минимизировать потери времени, труда и материалов на всех этапах создания и доведения продукции до потребителя.

Важно регулярно анализировать структуру себестоимости и отслеживать непроизводственные расходы — зарплаты управленческого персонала, траты на офисные принадлежности и кофемашину. Возможно, именно их нужно пересмотреть для получения более низкой себестоимости.

Главные мысли