Для каждого работника важен не только размер зарплаты, но и ее качество. И здесь не подразумевается качество купюр, важно другое — насколько доход сотрудника позволяет удовлетворить его потребности в условиях современной экономической ситуации.

В связи с чем зарплату можно разделить на реальную и номинальную. В чем сущность каждого понятия и чем они отличаются — рассказываем в нашем материале.

Номинальная зарплата: понятие и виды

Номинальная заработная плата — это установленное трудовым соглашением вознаграждение, гарантированный размер дохода, который причитается сотруднику. Как правило, работодатель выплачивает фиксированную сумму, которая зависит от отработанного времени и объема выполненной работы. На неё не влияют внешние факторы: рост инфляции, изменение цен на товары и услуги и т.п.

При расчете значения номинальной зарплаты учитываются следующие составляющие:

-

оплата за отработанное время, выполненную работу (в зависимости от формы оплаты труда);

-

доплаты за работу в ночное и сверхурочное время;

-

премиальные и стимулирующие выплаты;

-

компенсации;

-

больничные;

-

оплата отпуска.

Есть два вида номинального заработка:

-

Начисленная зарплата — это сумма, сформированная на основе принятой в компании системы учета. Она включает все положенные работнику выплаты, надбавки, доплаты и премии.

-

Выплаченная зарплата — эта денежные средства, которые человек получит на руки после всех налоговых отчислений и удержаний, например НДФЛ, алиментов.

Расчет заработной платы с отчислениями в фонды

Что представляет собой реальная заработная плата

Это тот размер материальных благ, продукции или услуг, который может получить человек на сумму номинального заработка. Если в течение определенного времени номинальная зарплата остается неизменной, а уровень инфляции за тот же период вырос, это означает уменьшение реальной зарплаты, что снижает покупательную способность работника, ухудшает его материальное положение.

Расчет реальной заработной платы напрямую зависит от экономической ситуации в стране или в регионе, особенно от уровня инфляции, роста потребительских цен. Она тесно взаимосвязана с номинальным заработком. Эта величина достоверно отражает способность людей удовлетворять свои материальные запросы за счет номинального вознаграждения.

Соотношение и взаимозависимость номинальной и реальной оплаты труда. Индексы, пример расчетов

Оптимальное соотношение рассматриваемых видов заработка достигается, если рост инфляции и цен на товары не превышает уровня роста номинальной зарплаты. Из таблицы видно, как изменяется реальная зарплата в зависимости от вариаций номинальной оплаты труда, инфляционного, ценового уровня. Можно отследить прямую и обратную зависимость этих взаимосвязанных показателей:

|

Номинальная зарплата (НЗ) |

Уровень инфляции, потребительских цен |

Реальная зарплата (РЗ) |

|---|---|---|

| увеличивается |

стабилен растет быстрее НЗ уменьшается |

увеличивается уменьшается увеличивается |

| не изменяется |

стабилен увеличивается уменьшается |

не изменяется уменьшается увеличивается |

| уменьшается |

стабилен растет быстрее НЗ уменьшается быстрее НЗ |

уменьшается уменьшается увеличивается |

Исследование показателей номинальной и реальной заработной платы тесно взаимосвязаны.

Анализ реального дохода невозможно провести без установления номинального заработка. Определение зависимости доходов от экономических факторов производится в динамике. Для этого применяются специальные индексы.

Расчет индекса номинального заработка делается по формуле:

Ином = НЗ тг / НЗ пг ×100%, где

Ином — индекс номинальной зарплаты (%);

НЗтг — номинальная сумма заработка за текущий год;

НЗпг — номинальный заработок за предыдущий год.

Для анализа роста или снижения реальной оплаты труда используют такую формулу:

Ир = И ном / И ц (%), где:

Ир — индекс реальной зарплаты;

Ином — индекс номинального заработка;

Иц — индекс цен.

Индекс цен экономисты рассчитывают путем деления уровня цен текущего года на уровень прошлогодних цен и умножением на 100.

Приведем пример расчета данных величин:

В январе 2018 года сотрудник получил номинальную заработную плату в сумме 24 тысячи рублей. С марта 2018 года ему повысили оклад, поэтому номинальный заработок составил 25 тысяч рублей. Индекс цен в этом периоде равен 101%.

1. Найдем индекс номинальной заработной платы работника:

Ином = 25 тыс. руб. / 24 тыс. руб. х 100 = 104,17%.

2. Вычислим индекс реального заработка:

Ир = 104,17 / 101,0 = 1,03.

Из примера ясно, что за прошедшее время номинальный доход сотрудника вырос на 4%, а реальный увеличился всего на 1%.

Используемые индексы доходов и цен имеют большое значение для определения инфляционного роста. Эти расчеты позволяют разработать стратегии по эффективному преодолению негативных инфляционных процессов, найти пути выхода из экономического кризиса.

Одним из мероприятий по снижению влияния инфляции является индексация зарплаты сотрудников. Размер и периодичность индексации указывается при заключении трудового договора или в приложении к нему.

Важно!

Задача бухгалтеров-расчетчиков — досконально знать тонкости начисления и индексации оплаты труда сотрудников, чтобы исключить возникновение ошибок при начислении зарплаты.

Непрофессионализм зарплатного бухгалтера ведет к недовольству работников, недостаточному или излишнему начислению налогов, санкциям проверяющих органов.

Если на предприятии нет отдельного специалиста по зарплате или допускаются ошибки, лучше передать эту часть работы бухгалтерской компании

Опыт экспертов по расчету заработной платы 1С-WiseAdvice обеспечивает как грамотную оплату труда работников, так и решение сложных или нестандартных ситуаций, например, расчет зарплаты с северными надбавками.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Вопрос: «Я владелец бизнеса уже несколько лет, но признаюсь честно, до сих пор не понимаю, как рассчитывается заработная плата в России 🙂 Можете мне попроще объяснить: если в трудовом договоре с моим работником будет указано, что размер его заработной платы составляет 20 000 рублей, то какую сумму он получит на руки и сколько составят налоговые платежи? Куда перечисляются эти платежи?»

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

За прошедшие годы актуальность данной темы постоянно «подогревается» изменениями нашего законодательства в области правил расчета заработной платы и ставок налогов и сборов.

Что такое «расчет заработной платы»?

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

- Регистрация фактов приема, перевода и увольнения работников, исполнения ими своих должностных обязанностей, а также фактов отклонения от заданных условий в регламентных документах (приказы о приеме/увольнении/переводе, табели учета рабочего времени, заявления на отпуск, приказы о направлении в служебную командировку, больничные листы и т.п.);

- Анализ информации, отраженной в регламентных документах по учету труда работников, и ее ввод в автоматизированную учетную систему;

- Расчет размера оплаты труда сотрудников, а также лиц, с которыми заключены договора гражданско-правового характера (ГПХ);

- Расчет и удержание налога на доходы физических лиц (НДФЛ), с учетом положенных вычетов в соответствии с главой 23 Налогового кодекса;

- Расчет и начисление страховых взносов в фонды: ПФР, ФСС, ФОМС;

- Оформление документов на выплату заработной платы;

- Перечисление рассчитанных налогов и взносов в бюджет;

- Выплата ЗП работникам.

Регистрация фактов хозяйственной жизни в отношении труда работников осуществляется в течение всего расчетного месяца. Данные операции могут идти параллельно с внесением данных в учетную программу.

Выплата заработной платы, удержание и перечисление НДФЛ в бюджет производится не реже 2 раз в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц.

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы рассчитываются из той же начисленной ЗП и перечисляются сверх этой суммы без удержания их у работника. Страховые взносы уплачиваются по единым тарифам в Социальный Фонд России (СФР, ранее в ПФР и ФСС).

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в СФР. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

С 2023 года работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления (п.3.ст. 425 НК РФ):

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование (ОПС) |

| 5,1 % | на обязательное медицинское страхование (ОМС) |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством (ВНиМ) |

Ещё в 2020 году из-за пандемии были введены новые пониженные ставки взносов для малого и среднего бизнеса, которые применяются к выплатам выше МРОТ. На них имеет право немало работодателей, самая многочисленная категория – субъекты МСП (малого и среднего предпринимательства). В 2023 году субъекты МСП будут платить взносы за работников правилам:

- 30 % с выплат в пределах МРОТ и 15 % с выплат свыше МРОТ до достижения предельной базы;

- 15,1 % с выплат в пределах МРОТ и 15 % с выплат свыше МРОТ после достижения предельной базы.

По страховым взносам также существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

3. Пример расчета заработной платы

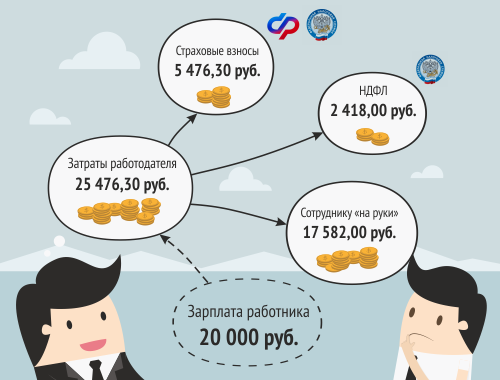

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2023 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2023 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов. База складывается из всех выплат, которые производятся конкретному физическому лицу, подлежащих обложению страховыми взносами (есть необлагаемые суммы – они перечислены в ст.422 НК РФ). На 2023 год единая предельная база по страховым взносам установлена в размере 1 917 000 руб. (Постановление № 2143 от 25.11.2022) ;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов, исчисленная по единым тарифам в СФР в пределах федерального МРОТ = 16242 х 30% = 4872,60 руб.;

сумма взносов, исчисленная по единым тарифам в СФР с суммы свыше федерального МРОТ = (20000 — 16242) х 15% = 563,70 руб. (работодатель — субъект МСП)

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4872,60 + 563,70 + 40 = 5476,30 руб.

Сотруднику Иванову И.И. «на руки» будет выплачена ЗП в размере:

20000 — 2418 = 17582 руб.

Общие затраты работодателя на выплату ЗП для Иванова И.И. составляют:

17582 + 2418 + 5476,30 = 25476,30 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 28-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 28 февраля включительно.

НДФЛ и сумма страховых взносов подлежат уплате в ФНС путем зачисления на Единый налоговый счет (ЕНС) по общим для всех реквизитам в Управление Федерального казначейства по Тульской области. А отчетность по НДФЛ и страховым взносам работодатель обязан представить в ФНС по месту регистрации компании-работодателя.

Взносы «на травматизм» (от несчастных случаев) уплачиваются в СФР. Это же ведомство принимает отчетность по данному виду страховых взносов.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

Налоговые вычеты могут быть не только «на детей», но и имущественными, социальными. Многообразие удержаний из заработной платы могут в корне изменить сумму сотрудника к выплате. Мир расчета заработной платы имеет большое количество нюансов, но от этого он не становится менее увлекательным! Побольше Вам квалифицированных специалистов, легкого и успешного ведения бизнеса!

Кстати, своим клиентам мы оказываем услуги по расчету заработной платы в рамках тарифных планов:

— Комплексный сервис

— Зарплата

— и Зарплата и Кадровый учет.

Номинальная заработная плата — денежное выражение вознаграждения за труд. В отличие от реальной, это количественный, а не качественный показатель. Как номинальная зарплата соотносится с реальной и для чего используют этот показатель?

Номинальная заработная плата — это размер оплаты труда, выраженный в определенном количестве денег. Эта сумма соответствует объему работы в натуральном или временном выражении.

В рамках номинальной можно выделить начисленную и выплаченную зарплату. Первая — это показатель, фиксируемый в трудовом договоре. Вторая — фактически получаемая на руки сумма (за вычетом НДФЛ).

Номинальная и реальная заработная плата

Чтобы соотнести эти два понятия, берем количество денег, составляющее номинальную зарплату, и оцениваем, что мы можем на них приобрести. Проще говоря, это покупательная способность этих денег. Чем она выше, тем больше товаров или услуг мы можем этой суммой оплатить.

Если сегодня на тысячу рублей можно купить десять единиц товара, а через месяц — только пять, то реальная стоимость этой тысячи обесценилась вдвое.

Взаимосвязь реальной и номинальной зарплаты

Рассмотрим пример. Петрову установлена сдельная заработная плата. За каждую произведенную деталь он получает 250 рублей. В месяц рабочий делает примерно 100 деталей и, соответственно, зарабатывает 25 000 рублей ежемесячно.

На 2017 год у него был расписан домашний бюджет. В 2020 году в силу изменившейся экономической ситуации в стране, в частности увеличения инфляции, потребительские цены выросли. И обычные траты Петрова (по его расчетам) изменились.

Изменение структуры расходов

|

Статья расходов |

2017 год (рублей) |

2018 год (рублей) |

|---|---|---|

|

На квартплату |

5000 |

6500 |

|

На питание |

10 000 |

11 000 |

|

На товары первой необходимости |

5000 |

5500 |

|

На дорогу |

4000 |

4500 |

|

Непредвиденные траты |

1000 |

|

|

Итого |

25 000 |

27 500 |

Предположим, в 2020 году его зарплата осталась на прежнем уровне. По сути содержание работы не изменилось, и можно было бы продолжать платить Петрову 25 000 в месяц. Но в таком случае ему пришлось бы урезать свои расходы.

Сэкономить на квартплате не получится, на дороге тоже вряд ли, ведь иначе он не попадет на работу. Упрощенно говоря, придется либо найти лишние 2500 рублей, либо меньше есть, реже бриться и пренебрегать гигиеной. А о непредвиденных расходах и вовсе можно забыть или искать на них еще больше денег.

Чтобы не допустить ухудшения качества жизни трудящихся, их зарплаты периодически пересматриваются. Базой для этого выступают структурные изменения в экономике.

Разница между двумя видами зарплат

Для расчета эффективных размеров окладов и статистической отчетности используется формула:

ИРЗП = ИНЗП / ТИ × 100 %,

где:

- ИРЗП — индекс реальной заработной платы;

- ИНЗП — индекс номинальной;

- ТИ — темпы инфляции.

ИНЗП = з/п текущего года / з/п прошлого года × 100 %.

Вернемся к рассмотренному примеру. Предположим, Петрову повысили оклад до 30 000.

ИНЗП = 30 000 / 25 000 × 100 % = 120 %.

Возьмем ИПЦ = 102. Тогда:

ИРЗП = 120 / 102 × 100 % = 117,6 %.

Получается, номинальная заработная плата выросла на 20 %, а реальная — только на 17,6 %.

И хотя благосостояние Петрова ухудшилось, можно заключить, что его доход растет быстрее, чем потребительские цены (117,6 > 102). И это называется прямой зависимостью между НЗП и РЗП.

Если бы, к примеру, темп инфляции составлял 120, это означало бы, что благосостояние гражданина растет медленнее, чем цены. И зависимость между НЗП и РЗП была бы обратной.

Заработная плата является основным видом дохода большинства граждан, а у многих даже единственным. Поэтому это очень важный экономический фактор и серьезный показатель не только стоимости рабочей силы, но и финансового ресурса страны. Кроме того, это самая реальная мотивация труда работника, регулятор спроса и предложения на рынке труда и знак профессионального статуса.

Рассмотрим различие между двумя основными видами заработной платы – реальной и номинальной.

Чем определяется реальная заработная плата?

Область данного понятия

Виды заработной платы не приводятся в Трудовом и Налоговом кодексе, их не различают в бухгалтерском учете, не используют в отчетности и рабочей документации. Данные термины являются общеэкономическими, а также имеют отношение к статистической информации.

Общее определение заработной платы связано с вознаграждением за работу. Рассматривая его с разных точек зрения, можно определить зарплату как:

- компенсацию труда в денежной форме;

- часть общего продукта в финансовом эквиваленте, переходящую в собственность труженика в зависимости от количества и качества его трудовых затрат;

- стоимость трудового ресурса, используемого в процессе производства;

- часть расходов производителя или предпринимателя, предназначенная для оплаты наемного труда.

Государство гарантирует работникам оплату труда не ниже минимально допустимого размера, устанавливаемого законодательно (МРОТ).

Что такое минимальный размер оплаты труда (МРОТ)?

Номинальная зарплата

Номинальное значение заработной платы обозначает ее численное выражение. Это то количество денег, которое предназначено к выплате за труд наемного сотрудника в тот или иной период.

Свойства номинальной зарплаты:

- отражается в специальных документах в виде цифровых значений (в штатном расписании, платежной ведомости и т.п.);

- имеет абсолютное выражение;

- включает в себя не только сумму, выдаваемую сотруднику на руки, но и обязательные отчисления в виде налогов и взносов в социальные фонды.

СПРАВКА! Сумма, освобожденная от необходимых отчислений, которую в результате и получает работник, называется «чистой» заработной платой.

Формы номинальной зарплаты

- Вознаграждение, начисленное конкретно за труд, в зависимости от затраченного времени, количества выполненной работы и ее качественных характеристик.

- Плата, начисляемая по результатам труда:

- по количеству его продуктов (сдельная);

- по установленным тарифам;

- по отработанному времени.

- Компенсации особых условий труда:

- доплаты за вредность и тяжесть;

- сверхурочные;

- командировочные;

- переплата за ночной труд;

- надбавки за руководящую работу;

- оплата вынужденных прогулов и/или простоев и т.п.

- Выплаты за нерабочее время:

- отпускные;

- больничные;

- предусмотренные внутренними актами дополнительные оплаты, например, оздоровительные и др.

- Стимулирующие выплаты:

- премии;

- бонусы;

- денежные награды;

- 13 зарплата и т.п.

Как оформить неначисление премии работнику?

Реальная зарплата

Деньги, получаемые наемным рабочим, являются источником его существования. Он покупает на них одежду и питание, расходует на проезд, тратит на свою семью, при необходимости – на лечение, а также обеспечивает свои развлечения и развитие. Поэтому величина заработной платы должна отражать тот объем ценностей, которые можно за нее приобрести на данном временном этапе. Покупательная способность полученной на руки суммы – это и есть реальная заработная плата.

Если бы цены на товары и услуги были постоянными, то можно было бы не различать понятия номинальной и реальной зарплат: единая цифра отражала бы благосостояние каждого конкретного работника, так как точно можно было бы определить, что он сможет на нее приобрести.

Однако, ситуация рынка с ее постоянно изменяющейся конъюнктурой делает расхождение реальной и номинальной зарплат неизбежным. В разное время и при разных сложившихся обстоятельствах на одну и ту же сумму можно прожить совершенно иначе.

Что влияет на реальную зарплату:

- рыночные колебания цен;

- инфляция;

- соотношение спроса и предложения товаров и услуг на потребительском рынке;

- суммы, на которые в обязательном порядке уменьшается номинальная зарплата (налоги, сборы, удержания).

Индекс реальной заработной платы

Величина, характеризующая изменения реальной заработной платы в том или ином временном промежутке, называется индексом РЗП. Он вычисляется, если разделить фактический индекс зарплаты по номиналу на индекс цен для потребителя. Последний определяется путем сопоставления базовой цены потребительской корзины и ее стоимости в конкретно исследуемое время. Потребительская корзина – установленный государством набор товаров и услуг, обеспечивающий необходимый минимум для граждан.

НАПРИМЕР. Примем номинальную зарплату 2015 года за 100%. Допустим, в среднем в 2016 году она выросла на 15%. Тогда индекс номинальной заработной платы в 2016 году будет равен 115%. В то же время стоимость потребительской корзины выросла на 20%, то есть индекс потребительских цен равняется 120%. Тогда индекс РЗП для текущего года по сравнению с прошлым, взятым как базовый, составит примерно 96%. Это значит, что покупательная способность граждан несколько упала.

ВАЖНАЯ ИНФОРМАЦИЯ! Индексы номинальной и реальной зарплат наряду со среднемесячными показателями «номиналки» являются составляющими статистической информации, которую необходимо предоставлять всеми странами – членами Евразийского союза в Евразийскую экономическую комиссию, согласно Решения № 175, принятого Коллегией этой комиссии в Москве 29 декабря 2015 г.

Созависимость номинальной и реальной зарплат

Кажется, что номинальная зарплата всегда прямо отражает реальную. Однако, это не так в случаях экономического кризиса и обесценивания валюты, когда поднятие сумм начисляемой заработной платы «не успевает» за ростом цен на товары и услуги. За ту же сумму, что и вчера, потребитель не может позволить себе приобрести тот же объем товаров и услуг. В такой ситуации налицо процесс инфляции.

ОБРАТИТЕ ВНИМАНИЕ! Опыт развитых стран отражает различие между реальной и номинальной зарплатой в меньшем базовом временном интервале. Учитывается сумма, начисляемая за рабочий час, и ее соотношение с количеством результатов труда, созданном за это же время.

В ст. 22 ТК РФ говорится об обязанности работодателя своевременно и в полном объеме обеспечивать вознаграждение работникам за их труд. Кроме того, работодателю предписывается стремиться к повышению ее реального наполнения (ст. 134 ТК РФ, Письмо от Роструда № 1073-6-1 от 19 апреля 2010 г.).

«Серая номиналка»

Поскольку налоговое бремя привязано к номинальным значениям заработной платы, у работодателя всегда есть соблазн установить их в как можно меньшем значении, вплоть до МРОТ. Чтобы компенсировать получившийся разрыв между номинальной и реальной зарплатой, он выплачивает сотрудникам дополнительные средства вне учетных документов либо в другой форме.

Такие схемы приносят ущерб государству и, по возможности, отслеживаются и пресекаются. Если фонд заработной платы будет подозрительно низким, а ее номинальные значения слишком далеки от реальных, контролирующие органы обязательно заинтересуются этой ситуацией. Неизбежна налоговая проверка и объяснения, а возможно, и более серьезные меры.

В каких случаях работнику полагается среднемесячная зарплата

Перечень ситуаций, когда выплаты работнику рассчитываются исходя из расчета среднего размера заработка, определен ТК РФ. К числу наиболее распространенных и чаще всего встречающихся в деятельности обычной организации ситуаций, требующих расчета среднего заработка, относят:

- выплату отпускных (ст. 114 ТК РФ);

- выдачу компенсации за неиспользованный отпуск — при увольнении или за часть отпуска свыше 28 календарных дней (ст. 126, 127 ТК РФ);

- выезд работника в командировку (ст. 167 ТК РФ);

- оплату работникам периодов обучения с отрывом от работы (ст. 173–176, 187 ТК РФ);

- выплату выходных пособий (ст. 178 ТК РФ).

Помимо этого, исходя из среднемесячной заработной платы рассчитываются со следующими категориями сотрудников:

|

Сотрудники |

Статья ТК РФ |

|

Занятые коллективными переговорами или подготовкой проекта коллективного договора (соглашения) с освобождением от основной работы. При этом средний заработок за такими работниками может сохраняться до 3 месяцев |

39 |

|

Временно переведенные на иную работу, чем та, что предусмотрена трудовым договором |

72.2 |

|

Вынужденные прекратить трудовой договор из-за несоблюдения правил его заключения (если нарушения допущены не по вине работника) – в таком случае полагается выходное пособие в размере среднемесячной зарплаты |

84 |

|

Не выполнившие трудовые нормы и трудовые обязанности по вине работодателя |

155 |

|

Вынужденные простаивать по вине работодателя – в такой ситуации выплачивается не менее 2/3 среднего заработка |

157 |

|

Члены комиссий по трудовым спорам |

171 |

|

Руководитель, его зам или главбух, уволенные при смене собственника в размере 3-кратного среднемесячного заработка |

181 |

|

Переводимые на ниже оплачиваемую работу по состоянию здоровья |

182 |

|

Направленные на обязательные медосмотры |

185 |

|

Работники, проходящие диспансеризацию (с 01.01.2019) |

185.1 |

|

Доноры |

186 |

|

Работники при приостановлении деятельности организации |

220 |

|

Переводимые на другую работу беременные женщины и женщины, имеющие детей в возрасте до 1,5 лет |

254 |

|

Женщины, кормящие детей – при оплате перерывов для кормления |

258 |

|

Родители детей-инвалидов при оплате дополнительных выходных и в некоторых других случаях |

262 |

Рассчитать средний заработок понадобится при заполнении справки о безработице. По какой формуле рассчитать пособие и как правильно заполнить такую справку, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и смотрите рекомендации.

Как рассчитать среднемесячный заработок: общий порядок

Общий и единый для всех указанных случаев порядок расчета среднего заработка закреплен в ст. 139 ТК РФ. Главное правило: при любом режиме работы среднюю зарплату считают, исходя из фактически начисленного работнику заработка и фактически отработанного им времени за 12 календарных месяцев, истекших до периода, в котором требуется расчет среднемесячной заработной платы. Эти 12 месяцев именуются расчетным периодом.

Более детально порядок расчета прописан в положении «Об особенностях порядка исчисления средней заработной платы», которое утверждено постановлением Правительства РФ от 24.12.2007 № 922. Расскажем подробнее о том, как рассчитать среднемесячную зарплату. Последние изменения в данный документ вносились в 2016 году, поэтому на него нужно ориентироваться при расчете среднего заработка в 2022 г.

О том, как рассчитать среднюю численность, читайте в статье «Как рассчитать среднесписочную численность работников?».

Расчет среднего заработка: формула

Расчет среднего заработка для тех или иных выплат всегда делают исходя из среднего дневного заработка.

Общую формулу расчета среднего заработка можно представить так:

СмЗ = СдЗ × N,

где:

СмЗ — среднемесячная заработная плата;

СдЗ — средний дневной заработок;

N — количество дней, подлежащих оплате по среднему заработку.

Подробнее о том, как рассчитывать средний дневной заработок в разных ситуациях, читайте в следующих статьях:

- «Среднедневной заработок для расчета отпускных»;

- «Расчет среднего заработка для командировки».

Особенности расчета среднего дневного заработка

Основная особенность расчета среднего заработка за день состоит в том, что установлены разные правила его расчета:

- для выплаты отпускных и компенсаций за неиспользованные отпуска;

- всех иных случаев.

Расчет среднего заработка (кроме ситуаций с отпусками):

СдЗ = зарплата за расчетный период / фактически отработанные в расчетном периоде дни.

Расчетный период – 12 месяцев (ст. 139 ТК РФ). Если сотрудник отработал менее 12 месяцев, то расчетный период равен фактическому периоду работы.

При оплате отпусков, в т. ч. неиспользованных, которые предоставляются в календарных днях:

СдЗ = зарплата за расчетный период / 12 / 29,3.

Если некоторые месяцы из 12 отработаны не полностью или были периоды, которые нужно исключить из расчетного (о них мы скажем ниже), расчет среднего заработка за день производят так:

СдЗ = зарплата / (29,3 × полные календарные месяцы + отработанные, календарные дни в неполных календарных месяцах).

Количество календарных дней в неполных календарных месяцах определяется следующим образом:

29,3 / число календарных дней в месяце × отработанные календарные дни.

Пример

Допустим, работник проболел с 17 по 31 октября 2022 г. Тогда количество дней в частично отработанном октябре: 29,3 / 31 (календарные дни октября) × 16 (отработанные календарные дни за период с 1 по 16 октября) = 15,12 дней.

Предположим, что за 12 месяцев с ноября 2020 года по октябрь 2021 года работнику начислено 494 600 руб. Все остальные 11 расчетных месяцев он отработал полностью. Тогда средний дневной заработок в ноябре равен:

494 600 / (29,3 × 11 + 11) = 1 483,95 руб.

Если отпуск предоставляется в рабочих днях, расчет среднего заработка для отпускных вычисляют так:

СдЗ = зарплата / на число рабочих дней по календарю 6-дневной рабочей недели.

Выплаты, которые учитываются при расчете среднего заработка

В расчет среднего заработка берут все выплаты, предусмотренные системой оплаты труда организации, в том числе:

- заработную плату — повременную, сдельную, в процентах от выручки, выданную в денежной или натуральной форме;

- различные стимулирующие надбавки и доплаты, а также все выплаты по условиям труда – подробнее о них читайте здесь;

- премии и другие подобные вознаграждения;

- прочие выплаты, применяемые у работодателя (п. 2 положения № 922).

В то же время в расчете среднего заработка не участвуют выплаты социальной направленности, такие как матпомощь, оплата питания, проезда, коммуналки и др.

Периоды, исключаемые из расчетного периода

Мы уже сказали, что расчетный период — это 12 календарных месяцев, предшествующих периоду, в котором осуществляется расчет среднего заработка. Однако отдельные периоды, а также начисленные за них суммы при расчете исключаются. Это периоды, когда:

- за работником сохранялся средний заработок (не исключают только перерывы для кормления ребенка);

- работнику выплачивалось больничное или декретное пособие;

- работник не работал из-за простоя, в котором повинен работодатель, или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но и не работал из-за нее;

- работнику предоставлялись выходные по уходу за ребенком-инвалидом;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без нее (п. 5 положения № 922).

Ситуации, когда в расчетном периоде не было зарплаты

Если в расчетном периоде зарплата работнику не начислялась, расчет среднего заработка ведут по зарплате, начисленной за предыдущие 12 месяцев. В том случае, когда у работника нет зарплаты (отработанного времени) до начала расчетного периода, но она имеется в месяце расчета, средний заработок определяют по суммам, начисленным за этот месяц. Если же зарплаты нет и в месяце расчета, среднюю зарплату рассчитывают, исходя из назначенной тарифной ставки или оклада.

Узнайте больше о неоплачиваемом отпуске в материале «Как пойти в отпуск без сохранения заработной платы».

Особые правила учета премий

При расчете среднемесячной заработной платы разные премии учитываются по-разному, в зависимости от того, за какой период они начислены (п. 15 положения № 922).

При ежемесячном премировании в расчет включают не более 1 премии в месяц за каждый премируемый показатель, например, 1 премию за количество привлеченных клиентов и 1 — за объем реализации. В итоге за расчетный период может быть учтено не более 12 премий каждого вида.

Если премии начисляются за период больше месяца, но меньше расчетного периода, например, за квартал или полугодие, они учитываются в фактически начисленном за каждый показатель размере. А если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода — в размере месячной части за каждый месяц расчетного периода.

Премии за год и единовременное вознаграждение за выслугу лет (стаж работы) берут в расчет полностью, независимо от времени их начисления.

В не полностью отработанном расчетном периоде премии учитываются пропорционально отработанному времени. Премии, начисленные за фактически отработанное время, учитывают полностью.

Случаи, когда зарплата повышалась

Повышение размеров оплаты труда в организации влияет и на среднемесячную заработную плату работника. При этом важно, в каком периоде происходит рост зарплат:

- Если повышение приходится на расчетный период, индексируют все выплаты за время, предшествующее повышению. Коэффициент индексации рассчитывается путем деления новой тарифной ставки, оклада и т. п. на тарифные ставки, оклады, действовавшие в каждом из 12 расчетных месяцев.

- Если зарплата увеличивается после расчетного периода, но до наступления случая, для которого нужно посчитать средний заработок, повышается сам средний заработок. Поправочным коэффициентом здесь является отношение нового размера оплаты труда к прежнему.

- Если повышение осуществляется уже в период сохранения среднего заработка, увеличивается только его часть с даты повышения и до окончания данного периода. Индексирующий коэффициент считают так же, как во втором случае.

См. также «Индексация зарплаты в 2022 году: как, на сколько и какой штраф».

Правила расчета среднего заработка для оплаты пособий

В заключение хотим обратить внимание читателя на следующее. Понятие среднего заработка используется не только трудовым законодательством, но и законодательством о соцобеспечении. Так, по среднему заработку оплачиваются больничные, декретные, детские пособия. Однако считают этот заработок иначе — в порядке, установленном законом «Об обязательном соцстраховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ.

С 2021 годапервые 3 дня больничного рассчитывает и оплачивает работодатель, а последующие дни больничного — ФСС напрямую оплачивает сотруднику.

Не запутаться в подсчетах вам поможет наша памятка. Переходите в материал и бесплатно изучите этот материал.

Подробнее о расчете среднего заработка для соцвыплат читайте в следующих статьях нашего сайта:

- для больничного — здесь;

- для пособия по уходу за ребенком — здесь;

- для декретных выплат — тут.

Если вам нужно рассчитать среднеденвной заработок для выплаты выходного пособия, воспользуйтесь разъяснениями экспертов КонсультантПлюс. Получите пробный доступ и бесплатно переходите к расчетному примеру.

Итоги

Правила расчета среднего заработка (среднемесячной заработной платы), описанные нами выше, применяются исключительно для случаев, перечисленных в начале статьи, в том числе при расчете среднего заработка при сокращении работника для выплаты ему выходного пособия, а на социальные пособия, пособия по безработице не распространяются.

Подробнее о соцвыплатах вы можете узнать в нашей рубрике «Пособия».