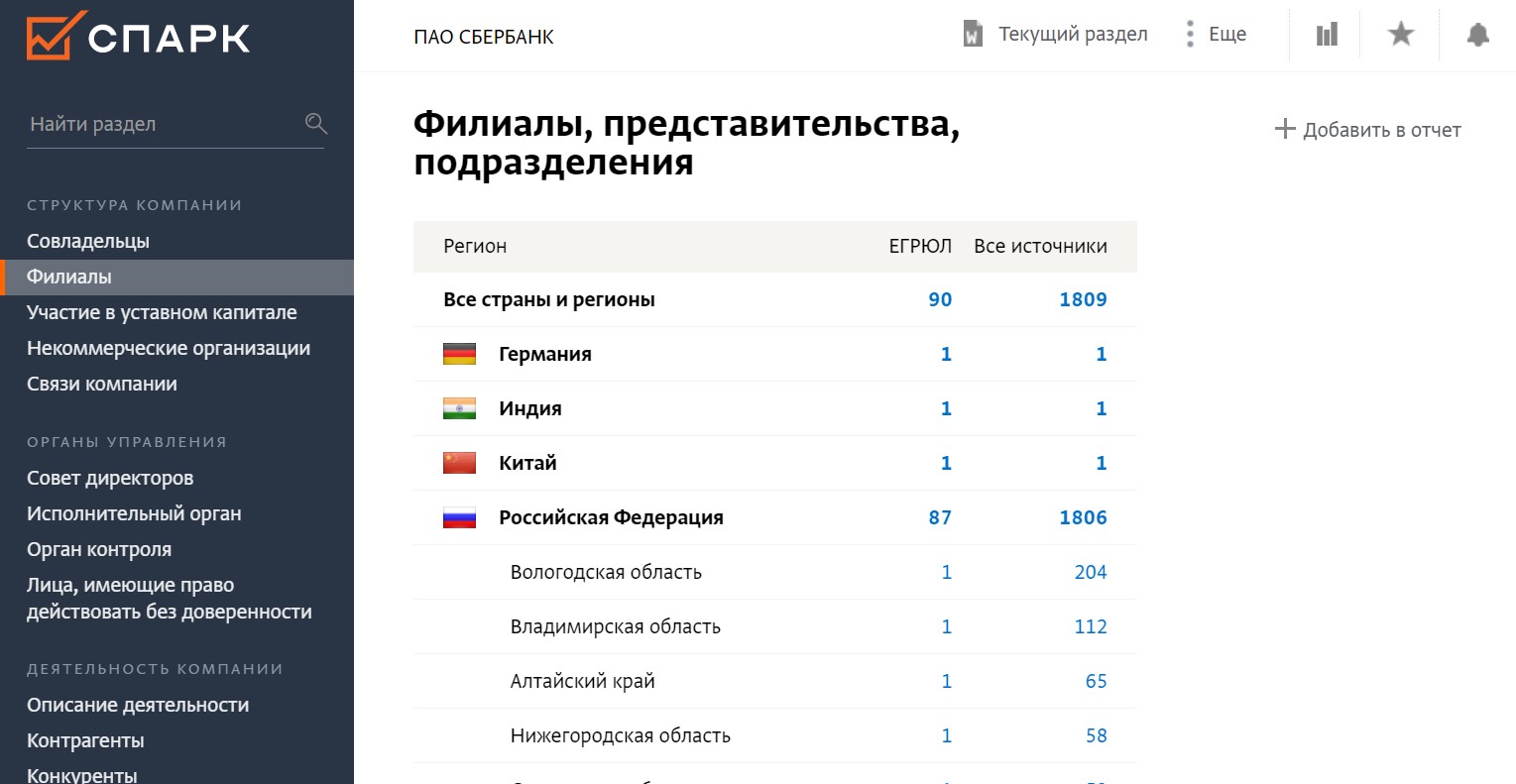

Система СПАРК содержит полные и актуальные сведения о филиалах, представительствах и подразделениях организаций.

CfDJ8KhhAkvpk5VPj2mnJQbPpPHAX3Iww5Etr_V6y5Ec2ldlrnIKBARaAIfPU8wNckugmqiG9xwmuEGj9k9NK0zkeLJ0Yb1BDZxLUtCRrHMCd_t4TH8H1TXIdQgYmb0zuy7vd3aH0iSUwNGWDQOgxWQyd54:CfDJ8KhhAkvpk5VPj2mnJQbPpPGF1I7zVF180x7gpkx6nuN6jbaKh0pGsyjssKBLy7QRN9J4P-FW6bXr49jauW0XovUHEBJNS8R3Fb4LX_jAhjAqc0_u9fLzp3-Ft63AoqqAHrclvIdcVTxmNA7ayw-E6fU

Название компании, адрес, телефон, сайт, домен, ФИО руководителя, совладельца, доверительного управляющего, ИНН, ОГРН, ОКПО, БИК

Чтобы посмотреть филиалы и представительства компании, войдите в систему или получите бесплатный демо-доступ.

Нужные сведения содержатся в разделе «Филиалы»:

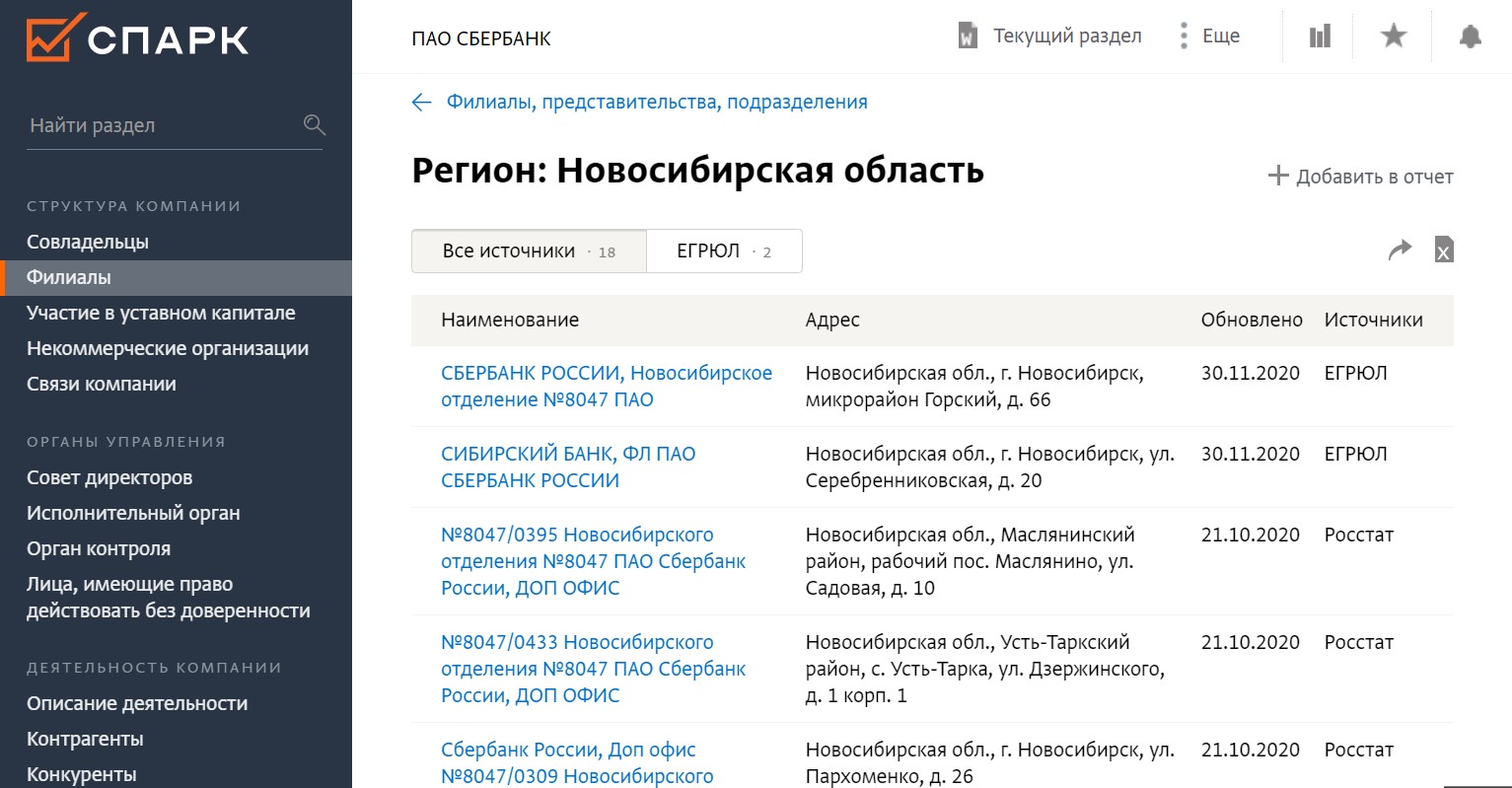

Из общего списка филиалов (представительств, подразделений) возможен переход к их перечню для конкретной страны/региона:

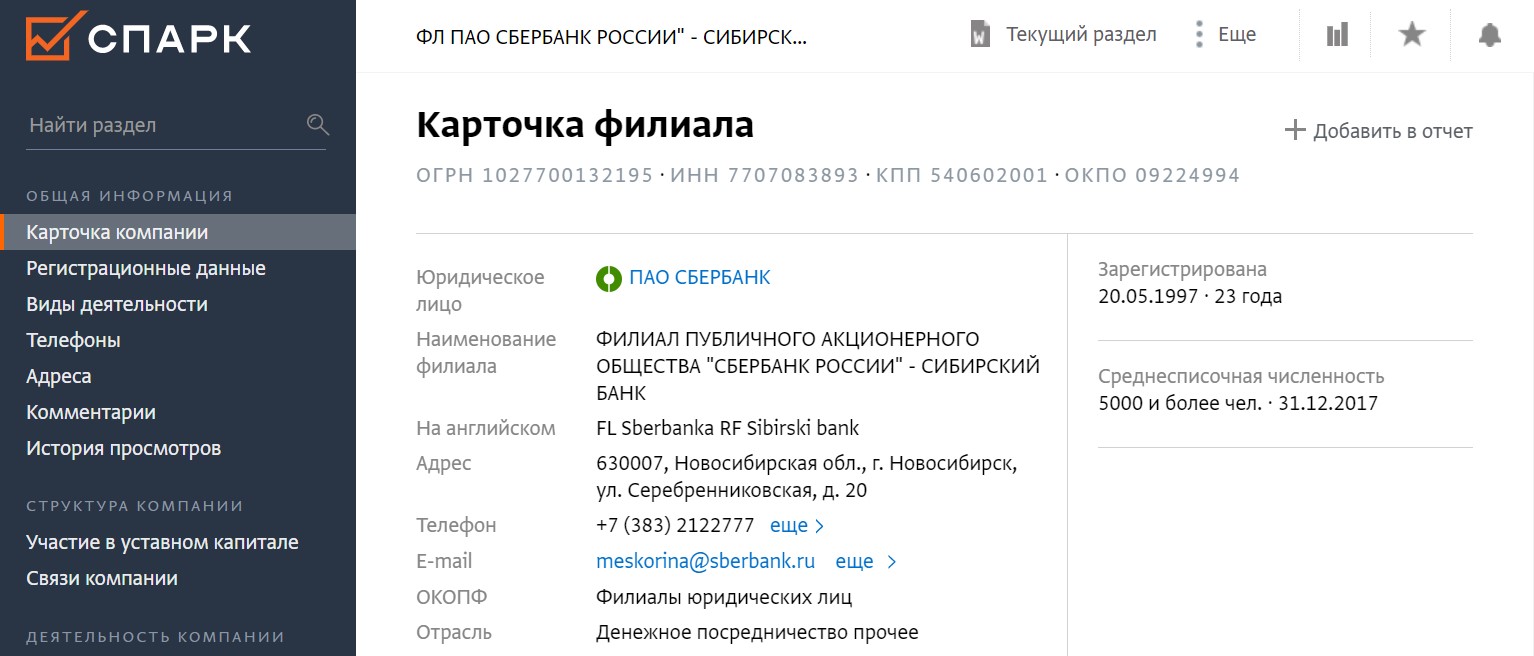

По клику на название филиала/представительства, доступна его карточка с подробной информацией:

Условия возникновения обособленного подразделения

Согласно налоговым нормам, ОП – это любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Причем не важно, есть ли сведения о нем в учредительных документах компании <3>.

Для возникновения ОП обязательно наличие следующих условий:

- территориальная обособленность. То есть деятельность ведется по адресу, отличному от адреса организации, указанного в ЕГРЮЛ <4>. Значит, даже если подразделение и головная организация расположены в соседних зданиях и находятся в ведении одной налоговой инспекции, это может свидетельствовать о создании ОП <5>;

- оборудование стационарного рабочего места. В НК нет понятия «рабочее место», поэтому воспользуемся нормами Трудового кодекса <6>. Так вот, рабочим считается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое находится под контролем работодателя <7>. Это место должно быть оборудовано, то есть должны быть созданы условия (есть мебель, офисная техника, инструменты и т.п.) для выполнения работником своих трудовых обязанностей. Рабочее место будет стационарным, если оно создано на срок более 1 месяца <3>. При этом если организуется всего одно рабочее место вне места нахождения организации, это уже является достаточным основанием для признания ОП <8>;

- через ОП уже ведется деятельность <9>. Это значит, что сотрудник, который будет трудиться на оборудованном месте, принят на работу и приступил к своим обязанностям.

Внимание! При открытии филиала (представительства) компании-упрощенцы теряют право на применение спецрежима, в то время как создание обычного ОП на право применения упрощенки никак не влияет <11>.

А вот будет ли работник организации трудиться на этом рабочем месте постоянно или только периодически (например, вахтовым методом), для образования ОП не важно <10>. Ведь даже если сотрудники время от времени меняются, работают они все равно на одних и тех же стационарных рабочих местах.

Итак, ОП возникнет в тот момент, когда все перечисленные условия будут одновременно соблюдены.

С теорией разобрались, посмотрим, как ее применить в жизненных ситуациях.

Когда ОП точно не будет

Если какой-либо из вышеперечисленных признаков отсутствует, то ОП создавать не требуется. Например:

- разъездной характер работы сотрудников (водители, курьеры, торговые представители, страховые или рекламные агенты): они посещают другие организации, и стационарные рабочие места для них не создаются <12>;

- с работником заключен трудовой договор о дистанционной работе. При этом работник трудится вне места нахождения работодателя или его обособленного подразделения, вне стационарного рабочего места, контролируемого работодателем, и взаимодействует с работодателем дистанционно, например, через Интернет <13>. Получается, что определение дистанционной работы, данное в ТК РФ, позволяет не признавать ОП по месту работы дистанционного сотрудника. С этим согласны и в Минфине <14>;

- сотрудники ЧОПа трудятся на постах охраны, оборудованных и предоставленных им компанией – заказчиком охранных услуг <15>. При этом на постах охраны нет имущества ЧОПа и рабочее место охранника неподконтрольно работодателю. По этим же причинам ОП не создается аудиторскими фирмами, организациями, предоставляющими свой персонал в аренду другим организациям или предпринимателям (аутсорсинг и аутстаффинг), компаниями, оказывающими услуги технического или сервисного обслуживания оборудования, клининговыми и другими компаниями, чьи работники выполняют служебные обязанности в других организациях;

- у организации есть недвижимость, которая сдается в аренду, а значит, эта компания не создает для себя ни одного стационарного рабочего места, на котором будет трудиться ее работник <16>;

- деятельность на судне не приводит к созданию ОП, поскольку невозможно установить точный адрес места ведения такой деятельности <17>.

ОП следует признать

Допустим, организация решила арендовать помещение для хранения сырья. Этот склад расположен по адресу, отличному от адреса ее местонахождения. Фактически помещение будет закрыто, а открываться будет несколько раз в месяц только на время завоза или вывоза сырья. Постоянно находиться на складе работники не будут, но они будут приезжать туда периодически для завоза/вывоза сырья. При этом Минфин считает, что время нахождения работника на складе не имеет значения, ведь он прибывает туда в связи со своей работой и выполняет там свою работу, а значит, это приводит к созданию стационарного рабочего места и, соответственно, ОП <18>.

А есть ли ОП?

На практике встречаются и спорные ситуации.

Выполнение работ на стройплощадке заказчика

Достаточно часто возникают споры о создании ОП в случае направления работников в длительные (на срок более 1 месяца) командировки. Особенно это актуально для компаний, выполняющих строительные работы. Ведь в месте работ они могут устанавливать бытовки, использовать собственную технику или оборудование. При этом все это происходит на чужой территории (не контролируемой работодателем).

Споры о том, образуется ли в этом случае ОП, приходится решать в суде. Суд может занять сторону налоговиков, если сочтет, что создание стационарных рабочих мест инспекторами было доказано. Например, это удалось налоговикам из Северо-

Кавказского округа <19>. Суды учли, что по условиям договора на компанию, как на генподрядчика, возлагалась обязанность обеспечить в период проведения работ соблюдение правил и требований охраны труда. А это значит, что компания должна была контролировать условия труда своих работников на рабочих местах. Согласно протоколам допроса свидетелей один из работников компании-генподрядчика в период выполнения работ постоянно находился на объекте строительства. И судьи пришли к выводу, что как минимум одно постоянное рабочее место по месту выполнения работ обществом было создано.

Если же инспекторы не докажут создание рабочих мест, суд встанет на сторону компании. Так, ФАС ЦО <20> учел, что работники подрядчика во время нахождения на территории заказчика контролировались не подрядчиком, а заказчиком. И то, что работники подрядчика длительное время находились на стройплощадке заказчика, не подтверждает создание ОП.

Надомники

Еще один неоднозначный случай – как расценивать труд надомника. Ведь в соответствии с заключенным трудовым договором он будет работать в месте своего проживания и использовать для работы инструменты и механизмы, выделенные нанимателем или приобретенные им самим за свой счет <21>. Образуется ли ОП по месту жительства таких работников?

Если работодатель обеспечивает надомника необходимым для работы оборудованием (например, компьютером, принтером, телефоном и т.п.) и это указано в трудовом договоре, то компании будет нелегко обосновать свою непричастность к организации рабочего места сотрудника. В случае если работник пользуется исключительно своим имуществом, то уже налоговикам будет затруднительно доказать, что в квартире надомника создается ОП. Тем более что эта квартира не находится под контролем работодателя (что является одним из признаков ОП <22>), к примеру, он не может беспрепятственно входить в помещение, где трудится надомник, или отслеживать условия труда (соблюдение требований охраны труда, санитарии и т.п.). Минфин в такой ситуации рекомендует компании обратиться в налоговую инспекцию для принятия решения о создании ОП <23>. А вообще лучше заключить с сотрудником договор о дистанционной работе и избежать тем самым споров с налоговиками.

Почему важно не пропустить момент признания ОП

Теперь вы знаете, есть ли у вашей компании ОП или нет. И задача бухгалтера – сообщить о создании ОП в ИФНС, ФСС и ПФР, потому что организация, имеющая ОП, по месту нахождения этого ОП обязана:

- уплачивать в региональный бюджет авансовые платежи и налог на прибыль, исходя из доли прибыли ОП в общей прибыли компании, и сдавать налоговую декларацию <24>;

- уплачивать НДФЛ, удержанный с доходов работников ОП <25>, и представлять в налоговую справки по форме 2-НДФЛ <26>;

- платить страховые взносы с выплат в пользу работников ОП, в отделения ПФР и ФСС представлять отдельные расчеты по форме РСВ-1 ПФР и по форме 4-ФСС по взносам, начисленным ОП <27>. Примечание. Эта обязанность распространяется только на расположенные на территории РФ ОП, у которых есть отдельный баланс и расчетный счет и через которые начисляется и выплачивается вознаграждение работникам <28>;

- если по месту нахождения ОП у компании зарегистрированы транспортные средства <29> – уплачивать за них транспортный налог <30> и, соответственно, отчитываться в инспекцию <31>;

- если ОП имеет отдельный баланс, на котором учтены основные средства, – уплачивать в отношении этих ОС налог на имущество (авансовые платежи) <32>, а также сдавать в ИФНС декларацию по налогу <33>;

- регистрировать в ИФНС ККТ, которая будет использоваться в ОП <34>.

Примечание. Прочитать о том, как и в какие сроки нужно сообщить об ОП в ИФНС, а также об ответственности за непостановку на учет, можно: ГК, 2014, N 17, с. 32.

* * *

Если у вас есть сомнения относительно того, образуется ли у вас обособленное подразделение, обратитесь в свою налоговую инспекцию (или в инспекцию по месту ведения деятельности) <35>. Но учтите, что если ИФНС посчитает, что ОП возникло, вам, скорее всего, придется руководствоваться этим мнением. Ведь в противном случае при проверке инспекторы могут оштрафовать вас за ведение деятельности без постановки на учет <36>.

<1> Подп. 3 п. 2 ст. 23, п. 1 ст. 83 НК РФ.

<2> П. 3 ст. 83 НК РФ.

<3> П. 2 ст. 11 НК РФ.

<4> Пп. 2, 3 ст. 54 ГК РФ.

<5> Письма Минфина от 23.01.2013 N 03-02-07/1-15, от 17.04.2013 N 03-02-07/1/12946.

<6> П. 1 ст. 11 НК РФ.

<7> Ч. 6 ст. 209 ТК РФ.

<8> Письмо УФНС по г. Москве от 20.10.2010 N 16-15/110055; Решение АС Свердловской области от 31.10.2013 N А60-30533/2013.

<9> Письмо ФНС от 29.12.2006 N ШТ-6-09/1275@.

<10> Письмо Минфина от 12.10.2012 N 03-02-07/1-250.

<11> Письма Минфина от 12.05.2014 N 03-11-06/2/22075, от 20.06.2013 N 03-11-06/2/23305.

<12> Письмо Минфина от 24.05.2013 N 03-02-07/1/18634.

<13> Ч. 1 ст. 312.1 ТК РФ.

<14> Письма Минфина от 26.03.2014 N 03-02-07/1/13157, от 01.12.2014 N 03-04-06/61300.

<15> Письмо Минфина от 05.10.2012 N 03-02-07/1-238.

<16> Письмо УФНС по г. Москве от 28.08.2012 N 16-15/080199@.

<17> Письма ФНС от 08.05.2015 N СА-4-14/7920@; Минфина от 24.09.2013 N 03-04-06/39626.

<18> Письмо Минфина от 18.01.2012 N 03-02-07/1-20.

<19> Постановления ФАС СКО от 08.08.2012 N А32-4519/2011; 15 ААС от 20.06.2013 N А32-4519/2011.

<20> Постановления ФАС ЦО от 11.06.2014 N А64-5181/2013; 19 ААС от 04.02.2014 N А64-5181/2013.

<21> Ст. 310 ТК РФ.

<22> Ч. 6 ст. 209 ТК РФ.

<23> Письма Минфина от 23.05.2013 N 03-02-07/1/18299, от 18.03.2013 N 03-02-07/1/8192.

<24> П. 2 ст. 288, абз. 1 п. 1 ст. 289 НК РФ.

<25> П. 7 ст. 226 НК РФ.

<26> Письма Минфина от 06.02.2013 N 03-04-06/8-35, от 22.01.2013 N 03-04-06/3-17; ФНС от 30.05.2012 N ЕД-4-3/8816@.

<27> Ч. 11, 12 ст. 15 Закона от 24.07.2009 N 212-ФЗ; ст. 6, п. 1 ст. 24 Закона от 24.07.98 N 125-ФЗ; Письмо ФСС от 05.05.2010 N 02-03-09/08-894п.

<28> Ч. 11 ст. 15 Закона от 24.07.2009 N 212-ФЗ.

<29> П. 1 ст. 363, п. 5 ст. 83 НК РФ; п. 24.3 Правил, утв. Приказом МВД от 24.11.2008 N 1001.

<30> Письмо Минфина от 20.11.2013 N 03-05-05-04/49748.

<31> П. 1 ст. 363.1 НК РФ.

<32> Ст. 384 НК РФ.

<33> Абз. 1 п. 1 ст. 386 НК РФ.

<34> П. 1 ст. 4 Закона от 22.05.2003 N 54-ФЗ; п. 15 Положения, утв. Постановлением Правительства от 23.07.2007 N 470; п. 21 Регламента, утв. Приказом Минфина от 29.06.2012 N 94н.

<35> П. 9 ст. 83 НК РФ; Письмо ФНС от 15.05.2014 N СА-4-14/9323.

<36> П. 2 ст. 116 НК РФ.

Статья впервые опубликована в журнале «Главная книга», N 12, 2015.

Источник: система КонсультантПлюс, ИБ «Бухгалтерская пресса и книги».

Вам доступно более 490 профессиональных изданий в КонсультантПлюс.

Обособленными подразделениями юридического лица называются представительства и филиалы. Согласно Гражданскому кодексу РФ (статья 55):

• Представительством является — обособленное подразделение, которое создается для представления интересов организации и их защиты.

• Филиалом является – обособленное подразделение, созданное для осуществления функций организации и представления ее интересов.

Юридическое лицо, создающее обособленное подразделение должно внести информацию о нем в учредительные документы. Обособленные подразделения не являются самостоятельными юридическими лицами. В рамках получения информации о юридических лицах, при проверке Контрагентов, необходимо знать, сколько компания имеет обособленных подразделений (филиалов, представительств).

На портале ЗАЧЕСТНЫЙБИЗНЕС, Вы можете бесплатно осуществить поиск и проверку на наличие филиалов и представительств, а также узнать количество филиалов и представительств у организации.

Данные на портале ежедневно обновляются и синхронизируются с сервисом nalog.ru ФНС России*.

Для получения информации об обособленных подразделениях, можно найти организацию по ИНН / ОГРН / ОКПО / ФИО Руководителя / Наименованию компании.

Для поиска воспользуйтесь поисковой строкой:

Как искать подробнее…

Согласно налоговому кодексу РФ (статья 11) к обособленным подразделениям относятся подразделения соответствующие следующим характеристикам:

• территориальная обособленность (нахождение вне основного места головной организации);

• наличие оборудованных стационарных рабочих мест.

Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности.

Полная информация об Организациях доступна в Премиум доступе.

Желаем Вам плодотворной, комфортной работы используя финансовый анализ

компаний на портале.

Ваш ЗАЧЕСТНЫЙБИЗНЕС.РФ.

* Данные ЕГРЮЛ/ЕГРИП являются открытыми и предоставляются на основании п.1 ст.6 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»: Содержащиеся в государственных реестрах сведения и документы являются открытыми и общедоступными, за исключением сведений, доступ к которым ограничен, а именно сведения о документах, удостоверяющих личность физического лица.

Добавить в «Нужное»

КПП обособленного подразделения

Если организация открывает обособленное подразделение и регистрирует его в налоговом органе, организации присваивается новый КПП (код причины постановки) по месту нахождения этого подразделения. Посмотрим, как присваивается КПП обособленному подразделению, как узнать КПП обособленного подразделения и какой КПП отражается в счете-фактуре по сделкам с обособленным подразделением.

Как присваивается КПП обособленному подразделению

Как получить КПП на обособленное подразделение? Этот код присваивается автоматически при постановке на учет организации (п. 7 Порядка и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика, утв. Приказом ФНС от 29.06.2012 N ММВ-7-6/435@):

- по месту нахождения ее обособленного подразделения. Подробнее о регистрации обособленного подразделения читайте в отдельной консультации;

- по новому месту нахождения обособленного подразделения, если место нахождения было изменено и оно расположено на территории, подведомственной другой налоговой инспекции.

КПП обособленного подразделения: как узнать

КПП, присвоенный организации по месту нахождения обособленного подразделения, указывается в свидетельстве о постановке на учет по форме N 1-1-Учет либо уведомлении о постановке на учет по форме N 1-3-Учет. Такое свидетельство выдается (направляется) организации в течение 5 рабочих дней после регистрации (п. 2 ст. 84 НК РФ).

КПП состоит из 9 цифр. Первые четыре цифры – код налоговой инспекции, в которой организация будет поставлена на учет по месту нахождения подразделения. Следующие две цифры – причина постановки на учет. При регистрации обособленного подразделения это следующие коды:

| Вид регистрируемого обособленного подразделения | Пятая и шестая цифры КПП |

|---|---|

| Филиал | 43 |

| Представительство | 44 |

| Иное обособленное подразделение | 45 |

Кстати, ранее при постановке на учет обособленного подразделения коды причины постановки были другие (02-05, 31, 32).

Последние три цифры КПП – порядковый номер постановки на учет (п. 5 Порядка и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика, утв. Приказом ФНС от 29.06.2012 N ММВ-7-6/435@).

Таким образом, если организация впервые зарегистрировала обычное обособленное подразделение, к примеру, в налоговой инспекции N 2 по г. Москве (код 7702), то КПП будет 770245001.

А как определить КПП филиала? В этом КПП будут присутствовать цифры 43.

Как правило, присвоенный обособленному подразделению КПП указывается в платежных поручениях и в декларациях, подаваемых в инспекцию по месту регистрации подразделения.

Отметим, что узнать КПП обособленного подразделения по ИНН или узнать КПП по адресу обособленного подразделения невозможно.

Где можно узнать об обособленных подразделениях организации

Сведения об обособленных подразделениях в ЕГРЮЛ отражаются, только если эти подразделения являются филиалом или представительством (подп. «н» п. 1 ст. 5 Закона от 08.08.2001 N 129-ФЗ). Сведения об иных подразделениях в ЕГРЮЛ отсутствуют.

Иногда спрашивают, как узнать адрес обособленного подразделения. Увы, эти сведения также нельзя почерпнуть из ЕГРЮЛ.

КПП продавца в счете-фактуре обособленного подразделения

Если организация реализует товары (работы, услуги) через обособленное подразделение (то есть обособленное подразделение является продавцом), то в строке 2б «ИНН/КПП продавца» счета-фактуры нужно указать ИНН организации и КПП обособленного подразделения (Письмо Минфина от 18.05.2017 N 03-07-09/30038).

КПП в счете-фактуре обособленного подразделения покупателя

Если товары, работы, услуги закупает обособленное подразделение организации (то есть обособленное подразделение является покупателем), то в строке 6б «ИНН/КПП покупателя» счета-фактуры должен быть указан КПП этого обособленного подразделения (Письмо ФНС от 29.10.2019 N ЕД-4-15/22062@).

Сообщить об ошибке в тексте

Форма предназначена исключительно для сообщений о некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

Если Вам необходимо задать какой-либо вопрос о деятельности ФНС России (в том числе территориальных налоговых органов) или получить разъяснения по вопросам налогообложения — Вы можете воспользоваться сервисом «Обратиться в ФНС России».

По вопросам функционирования интернет-сервисов и программного обеспечения ФНС России Вы можете обратиться в «Службу технической поддержки».

Ваше сообщение:

Ошибка в тексте: