Уменьшается прибыль компании? Одна из причин такого – рост расходов, который опережает доходы. Причем хуже всего, когда финансовый результат «съедается» непроизводительными тратами компании. В статье рассказываем о методике анализа расходов организации. Ее применение поможет увидеть проблемные зоны бизнеса.

Анализ расходов предприятия: цель, методы, источники информации

Цель деятельности коммерческой организации – зарабатывать прибыль. Ее не достичь, если расходы систематически превышают доходы. Поэтому разумно контролировать траты компании, соотнося их динамику с приростом экономических выгод.

Анализ расходов нужен, чтобы ответить на вопросы:

-

может ли компания позволить себе такой уровень трат;

- насколько сбалансирована их структура с точки зрения основной и прочей составляющей;

- какова отдача от расходов в виде выручки и прибыли;

- какие элементы привели к наибольшему снижению финансового результата.

На каждый из заданных вопросов отвечает конкретный метод анализа:

- горизонтальный. Оценивается динамика значений в увязке с доходными величинами;

- вертикальный. Рассчитываются удельные веса различных элементов в общей величине трат;

- коэффициентный. Находится соотношение между показателями, которые связаны экономическим смыслом. Например, отдача делится на вложения и вычисляется эффективность;

- факторный. Определяется влияние факторов на результат. Факторами могут быть составляющие расходов, а результатом – себестоимость.

Эти методы рассмотрим в статье. Для каждого выделим отдельный этап. Теорию закрепим практикой. Для последней понадобится бухгалтерская отчетность. Воспользуемся данными ОАО «РЖД» за 2020 г. Чтобы повторить наши вычисления по своим цифрам, скачайте Excel-файл.

Прежде чем перейдем к этапам, отметим два важных момента.

Первый. В каких строках отчетности отыскать расходы

Потребуются две формы:

- отчет о финансовых результатах;

- пояснения к нему и балансу.

На схеме показали, цифры из каких строк понадобятся.

Второй. С чем нельзя путать расходы.

На обывательском языке к последним относятся и денежные оттоки, и затраты. Однако это совсем другое.

Если говорить кратко, то расходы – это траты компании, которые уменьшили финансовый результат. Если такого уменьшения нет пока или не будет вообще, то это нечто иное.

Например, когда предприятие платит поставщику, то это отток денег. Когда передает в производство материалы, которые у него приобрело, то формируются затраты. В расходы они попадут только в момент продажи произведенной продукции. Подробнее об этом читайте в статье «Учет и анализ затрат: что нужно знать руководителю».

Этап 1. Анализ динамики расходов

Сводится к расчету темпов роста. Для этого значения текущего периода делятся на величины предыдущего. Если выходит меньше 1, значит, расходы сократились.

Однако просто посчитать один общий темп роста недостаточно. Вот чем можно усилить методику анализа и в итоге увидеть и понять больше:

- посчитайте темпы роста в разрезе расходов по обычным видам деятельности и прочим. Затем сравните их с аналогичными показателями по доходам. Вторые должны оказаться больше первых. Это залог наращивания прибыли;

- оцените динамику прочей составляющей в сопоставлении с основной. Нередко операционная прибыль компании значительно «тает» после добавления результата от прочих операций. В идеале так быть не должно. Прочие расходы на то и прочие, чтобы не играть определяющую роль в формировании чистой прибыли;

- отдельно вычислите темпы роста по себестоимости продаж, коммерческим и управленческим расходам. Посмотрите, какие растут скорее. Сравните с изменением выручки. Бывает, что траты на администрацию в разы обгоняют ее. Такая ситуация чаще всего нерациональна. Возможно показывает: директорат не способен найти источники для роста доходов, но себя материальным вниманием не обделяет.

Проведем горизонтальный анализ для ОАО «РЖД.

Таблица 1. Анализируем динамику

|

Показатель, млн руб. |

2019 |

2020 |

Темп роста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100) |

|

Расходы по обычным видам деятельности: |

1 681 830 |

1 695 754 |

100,8 |

|

– себестоимость продаж |

1 542 195 |

1 549 908 |

100,5 |

|

– коммерческие |

83 |

108 |

130,8 |

|

– управленческие |

139 553 |

145 738 |

104,4 |

|

Прочие расходы: |

199 628 |

260 006 |

130,2 |

|

– проценты к уплате |

72 148 |

77 627 |

107,6 |

|

– остальные |

127 480 |

182 379 |

143,1 |

|

Расходы в целом |

1 881 458 |

1 955 760 |

103,9 |

|

Для сравнения: |

× |

× |

× |

|

– выручка |

1 848 123 |

1 813 074 |

98,1 |

|

– совокупные прочие доходы |

131 581 |

147 057 |

111,8 |

|

– доходы в целом |

1 979 703 |

1 960 131 |

99,0 |

2020-й оказался неудачным по каждому из трех моментов, на которые предлагали обратить внимание:

- совокупные расходы выросли почти на 4% на фоне снижения доходов на 1%. При миллиардных оборотах, как у ОАО «РЖД», даже десятая доля процента – это очень много. Поэтому хоть относительные цифры и не особо впечатляют, абсолютные показывают удручающую ситуацию. Общие траты увеличились на 74,3 млрд. В том числе это стало причиной сокращения чистой прибыли на 53,2 млрд руб. По итогам 2020-го она составляла лишь 0,53% от уровня 2019 г.;

- негативную роль сыграл существенный рост прочих расходов. Он составил 30,2%. Это при том, что прочие доходы увеличились чуть меньше 12%. Выходит, результат от неосновной деятельности оказался отрицательным. Поэтому при операционной прибыли в 117,3 млрд руб. общество вышло лишь на 4,4 млрд прибыли до налогообложения;

- себестоимость продаж стала больше лишь на 0,5%. А коммерческие и управленческие траты на 30,8% и 4,4% соответственно. Выше отмечали: это не самый рациональный подход. Когда выручка падает, разумно сокращать расходы на ее создание. Тем более, если это не производственная себестоимость основных продуктов, а сопутствующие траты на сбыт и управление.

Этап 2. Анализ структуры расходов

На втором этапе рассчитываются удельные веса. Сначала для основных и прочих расходов в целом. Затем для компонентов основных.

Для расходов по обычной деятельности разумно оценить структуру двояко: исходя из ее представления в отчете о финансовых результатах, а также по элементам из пояснений к отчетности.

На что обратить внимание в ходе анализа полученных цифр? На три момента.

Первый. Насколько доля основных трат превышает прочие

Если ненамного или даже не превышает, то это тревожный момент. Выходит, основной бизнес в упадке, так как второстепенные расходы сопоставимы с теми, что по обычной деятельности.

Важно помнить: прочая составляющая в отчетности – это нечто незначительное. Нарушение данного правила говорит о нестабильности главных направлений деятельности.

Второй. Каковы доли трат на сбыт и управление в сравнении с себестоимостью продаж

У производственного или торгового предприятия удельный вес последней должен быть ощутимо больше. Почему? Потому что если компания очень мало производит и продает, то чем оправдать значительные расходы на нужды сбытовиков и управленцев. Это не касается тех, кто только начинает бизнес. Речь про давно функционирующие организации.

Третий. Сколько процентов приходится на прочий элемент в расходах по обычным видам деятельности

Заметьте, мы сейчас не про прочие расходы, а про то, что остается в основных, если из них убрать зарплату с отчислениями, материальный компонент и амортизацию. Если доля оставшегося больше 10-15%, то это повод провести тщательный анализ. Там оседают, например, траты на командировки, представительские расходы, услуги внешних консультантов, аудиторов и т.п.

Возможно, сумма обоснована и вызвана потребностями бизнеса. А возможно, здесь что-то прячут. Известны случаи, когда в прочие траты по обычной деятельности относили стоимость в разы завышенных услуг клининговой компании. Причина завышения: сговор главбуха с начальником предприятия, наводящего чистоту.

Посмотрим, как обстоят дела в ОАО «РЖД».

Таблица 2. Оцениваем структуру

|

Показатель |

2019 |

2020 |

||

|

сумма, млн руб. |

уд. вес, % |

сумма, млн руб. |

уд. вес, % |

|

|

Расходы по обычным видам деятельности по функции: |

1 681 830 |

100,0 |

1 695 754 |

100,0 |

|

– себестоимость продаж |

1 542 195 |

91,7 |

1 549 908 |

91,4 |

|

– коммерческие |

83 |

0,0 |

108 |

0,0 |

|

– управленческие |

139 553 |

8,3 |

145 738 |

8,6 |

|

Расходы по обычным видам деятельности по характеру: |

1 681 830 |

100,0 |

1 695 754 |

100,0 |

|

– материальные |

623 715 |

37,1 |

592 398 |

34,9 |

|

– на оплату труда |

509 361 |

30,3 |

520 827 |

30,7 |

|

– на социальные нужды |

145 217 |

8,6 |

148 397 |

8,8 |

|

– амортизация |

261 851 |

15,6 |

283 851 |

16,7 |

|

– прочие по обычной деятельности |

141 687 |

8,4 |

150 281 |

8,9 |

|

Прочие расходы: |

199 628 |

10,6 |

260 006 |

13,3 |

|

– проценты к уплате |

72 148 |

36,1 |

77 627 |

29,9 |

|

– остальные |

127 480 |

63,9 |

182 379 |

70,1 |

|

Итого расходов |

1 881 458 |

110,6 |

1 955 760 |

113,3 |

|

– по обычным видам деятельности |

1 681 830 |

89,4 |

1 695 754 |

86,7 |

|

– прочих |

199 628 |

10,6 |

260 006 |

13,3 |

С точки зрения структуры ситуация с расходами приемлема. Пройдемся по трем аспектам, на которые советовали обратить внимание:

- доля прочей составляющей в 2019-2020 гг. в среднем была около 12%. Это нормально. Показывает, что траты на основную деятельность существенно преобладают. Так и должно быть. Однако наметилась тенденция к росту прочих расходов. Выходит, компании есть резон тщательно отслеживать, что в них попадает. Возможно, получится отыскать очевидный источник для роста чистой прибыли. Например, в 2020-м ОАО «РЖД» потеряло 49,5 млрд руб. на отрицательных курсовых разницах. В таких случаях разумно найти дополнительные пути снижения валютных рисков;

- доля коммерческих расходов мизерная. Составила в среднем 0,0055%. А вот траты на управленцев более значимы – около 8,4%. Однако в целом структура по функции обоснована. Наибольший удельный вес принадлежит себестоимости продаж, т.е. расходам на основной продукт;

- уровень прочих трат по обычной деятельности невысок – около 8,6%. Наибольшая же доля принадлежит материальному компоненту. Далее идут зарплата и амортизация. Все это в полной мере соответствует специфике компании и не вызывает вопросов о нерациональности структуры. Показали ее на графике. Заметим: это традиционное распределение расходов между элементами в компаниях, где трудится много людей, и полно материальных ресурсов, которые надо обслуживать.

Этап 3. Анализ эффективности расходов

Эффективность считается, как отношение результата к вложениям. Вложения в данном случае – это общая величина или отдельные составляющие расходов. Отдачей будем считать:

- выручку;

- совокупные доходы;

- операционный финансовый результат.

Воспользуемся тремя формулами:

|

Коэффициент |

Формула |

Условные обозначения |

|

– достаточности выручки для покрытия основных расходов |

К1 = В ÷ (СП + КР + УР) = 2110 ÷(2120 + 2210 + 2220) |

· В – выручка; · СП – себестоимость продаж; · КР – коммерческие расходы; · УР – управленческие расходы; · ПрД – прочие доходы; · ПрР – прочие расходы; · ОП – операционная прибыль; · цифры – номера строк в отчете о финансовых результатах |

|

– соотношения совокупных доходов и расходов |

К2 = (В + ПрД) ÷ (СП + КР + УР + ПрР) = (2110 + 2310 + 2320 + 2340) ÷(2120 + 2210 + 2220 + 2330 + 2350) |

|

|

– рентабельности проданной продукции (товаров, работ, услуг) |

К3 = ОП ÷ (СП + КР + УР) = 2200 ÷(2120 + 2210 + 2220) |

Несколько пояснений к ним:

- экономический смысл у формул одинаков: сколько рублей выручки (совокупного дохода, операционной прибыли) приходится на один рубль основных или совокупных расходов;

- чем выше значения, тем лучше. Это показывает, что отдача на вложения в компании растет;

- для первых двух показателей норматив составляет не менее единицы. Для последнего – нормы нет. Зато есть среднеотраслевые значения, которые ежегодно считает ФНС. За 2020 год данные по рентабельности проданной продукции можно найти на сайте налоговиков;

- третий коэффициент может оказаться отрицательным. Так будет, если вместо прибыли от продаж предприятие получило убыток.

Проанализируем эффективность трат в ОАО «РЖД».

Таблица 3. Считаем эффективность

|

Показатель |

2019 |

2020 |

|

Коэффициенты: |

||

|

– достаточности выручки, ед. |

1,10 |

1,07 |

|

– соотношения доходов и расходов, ед. |

1,05 |

1,002 |

|

– рентабельности проданной продукции, % |

9,89 |

6,92 |

Первые два показателя еще раз подтверждают: результат от прочих операций тянет чистую прибыль вниз. В 2020-м на 1 руб. расходов по обычной деятельности приходилось 1,07 руб. выручки. После добавления в числитель и знаменатель прочих составляющих соотношение снизилось до 1,002. Совокупные доходы едва перекрывают расходы компании. Отсюда стремительное падение чистой прибыли.

Рентабельность проданной продукции уменьшилась почти на 3% и стала чуть меньше 7. Однако если сравнить это значение со среднеотраслевым, то не все так плохо. По грузовым железнодорожным перевозкам и прочему сухопутному пассажирскому транспорту аналогичный показатель в 2020 г. и вовсе был отрицательным. А междугородные и международные пассажирские сообщения показали результат в 3,3%.Текст заключения

Главная сложность применения формулы – это объем производства в натуральном измерении, без которого в расчетах не обойтись. В бухгалтерской отчетности его нет. Однако компании иногда раскрывают его в пояснительной записке к отчетности. А еще он приводится в годовых отчетах.

В случае с ОАО «РЖД» в годовом отчете раскрываются данные о грузо- и пассажирообороте в тонно-километрах и пассажиро-километрах соответственно. Полагаем: для целей анализа допустимо сложить эти значения. Тогда получим натуральную величину продукта деятельности общества. Эти цифры вместе с прочими показателями привели в таблице.

Таблица 4. Ищем влияние факторов

|

Показатель |

2019 |

2020 |

|

Исходные данные, млн руб., если не указано иное: |

||

|

– материальные расходы |

623 715 |

592 398 |

|

– на оплату труда |

509 361 |

520 827 |

|

– на социальные нужды |

145 217 |

148 397 |

|

– амортизация |

261 851 |

283 851 |

|

– прочие |

141 687 |

150 281 |

|

– совокупный грузо- и пассажирооборот, млрд км |

3 438,4 |

3 299,1 |

|

Результат и факторы из модели, руб./км: |

||

|

– СП |

0,489 |

0,514 |

|

– Ме |

0,181 |

0,180 |

|

– Зе |

0,190 |

0,203 |

|

– Ае |

0,076 |

0,086 |

|

– Не |

0,041 |

0,046 |

|

Влияние факторов, руб./км: |

||

|

– ∆СП(Ме) |

-0,002 |

|

|

– ∆СП(Зе) |

0,012 |

|

|

– ∆СП(Ае) |

0,010 |

|

|

– ∆СП(Не) |

0,004 |

|

|

– совокупное влияние факторов |

0,025 |

Мы считаем влияние на себестоимость. Поэтому факторы, которые ее увеличили, расцениваем как негативные. И наоборот. Выходит, единственное положительное воздействие у материалоемкости. Самое значимое отрицательное – у зарплаты с отчислениями и амортизации.

Если вам нужны подобные расчеты, не забудьте скачать файл. Ссылка на него в начале статьи.

И еще момент: данный материал – по сути, смысловое продолжение анализа доходов, про который писали в статье «Анализ доходов организации для максимизации прибыли».

Без расходов не будет дохода, а значит, прибыли. Однако, когда траты растут опережающими темпами, их структура нерациональна, а отдача мала, то это повод отыскать причины происходящего. Методика анализа, которую привели в статье позволит такое сделать.

Одно из ключевых понятий финансовой отчетности и финансового анализа — капитальные затраты. Рассказываем, что это и почему инвестору нужно отличать CapEx от OpEx

В этом тексте про CapEx вы узнаете:

- Что такое

- Зачем нужны капзатраты

- Почему нужно выделять

- Отличия CapEx и OpEx

- Где смотреть или как считать

- Что нужно знать инвестору

Что такое CapEx

CapEx (капитальные затраты, капитальные расходы, capital expenditure) — это инвестиционные расходы компании на приобретение основных средств и долгосрочных материальных активов.

Проще говоря, с капитальными затратами мы имеем дело, когда компания инвестирует в оборудование, здания, машины и т. п., а также приобретает долгосрочные права или лицензии.

Зачем нужны капитальные затраты

Для деятельности любой компании требуются помещения, оборудование и т. п. Торговой сети нужны здания магазинов, кассы, тележки; парикмахерской нужны машинки для стрижки, фены, инструменты; нефтегазовой компании — буровые установки, насосы, трубы. Без всего этого компании просто не смогут работать. Чтобы они могли обзавестись зданиями, сооружениями и оборудованием, как раз и требуются капитальные затраты.

Для многих видов деятельности, например на добычу нефти, производство алкоголя, оказание медицинских услуг, требуются лицензии. Если лицензии действуют больше года, то их покупка тоже считается капитальными затратами.

Более того, любое оборудование не вечно, его нужно ремонтировать и менять, а лицензии истекают. Поэтому компании должны делать ремонт оборудования, продлевать лицензии и т. п. Таким образом, капитальные затраты — это необходимые для деятельности долгосрочные

инвестиции

. Без капитальных затрат в итоге невозможно и получение прибыли.

Компания может сама построить здание, купить у поставщика оборудование или потратить деньги на ремонт того и другого. Все это будут капитальные затраты. А стало быть, капитальные затраты, как инвестиционные расходы, возможны несколькими способами:

- расходы на строительство зданий, производственных сооружений и изготовление оборудования;

- расходы на покупку зданий, производственных сооружений, оборудования, долгосрочных прав или лицензий;

- расходы на капитальный ремонт зданий, производственных сооружений, оборудования.

Важно заметить, что расходы по аренде зданий, сооружений и оборудования к капитальным затратам не относятся, как и простое обслуживание оборудования — затраты на смазочное масло, зарплата обслуживающего персонала и т. п.

Почему нужно выделять CapEx

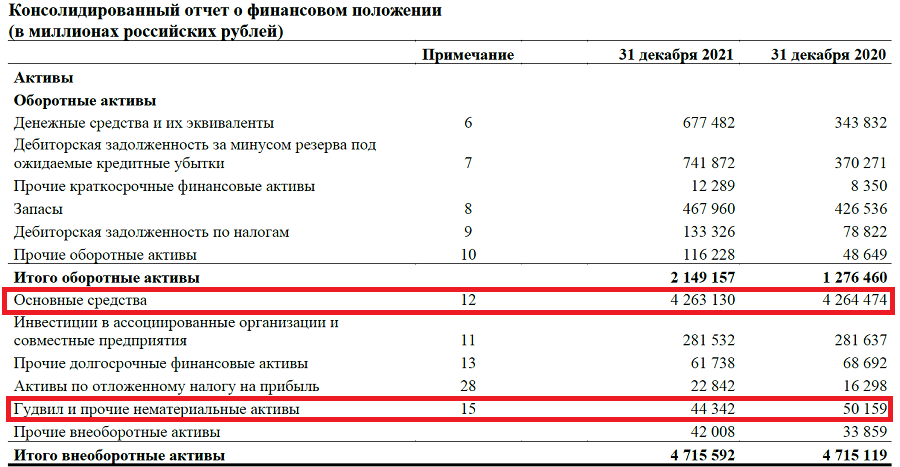

Оборудование, здания, машины, лицензии служат не один год, а приобретаются, как правило, единовременно. Если нефтяная компания потратилась на трубопровод и насосы сейчас, то эти насосы и трубы перекачивать нефть и окупаться будут в течение многих лет. Оборудование будет изнашиваться постепенно, также постепенно теряя в цене. Это значит, что стоимость этих долгосрочных активов не уйдет в оборот полностью и сразу, а будет переноситься тоже постепенно. Именно поэтому эти активы и называются внеоборотными. Они отображаются отдельно в разделе баланса «Внеоборотные активы».

Основные средства и нематериальные активы в разделе баланса «Внеоборотные активы»

Получается, что, с одной стороны, компании надо находить и тратить значительные суммы для вложений в долгосрочные активы сейчас, а возмещение стоимости приобретенного оборудования и лицензий растянутся на несколько оборотных циклов. Например, бензоколонка нефтяной компании в течение нескольких лет заполнит баки тысяч машин, прежде чем потребует замены или хотя бы значительного ремонта. Поэтому капитальные затраты выделяют в особую группу затрат, а их подсчет и учет имеют значительные особенности.

Отличия CapEx и OpEx

Капитальные затраты принципиально отличаются от другого вида затрат компании — операционных расходов, или OpEx (Operational expenditure). И для понимания особенности учета капитальных расходов лучше их сравнить с операционными.

Операционные расходы — это денежные расходы компании, необходимые при ведении ее основной деятельности, которые непосредственно учитываются в составе затрат при расчете прибыли.

К операционным затратам относят зарплату работников, оплату электричества, покупку расходных материалов и т. п. Например, приобретение автобусным парком автобусов — это капитальные затраты, а покупка бензина и зарплата водителей — это операционные расходы.

CapEx vs OpEx

(Фото: Shutterstock)

Различия капитальных и операционных расходов и, соответственно, особенности учета CapEx можно отразить в нескольких пунктах.

- Учет затрат при расчете прибыли;

- Отражение итогов затрат в балансе;

- Отражение в отчете о движении денежных средств.

Учет затрат при расчете прибыли

Операционные расходы полностью включаются в состав затрат в отчетном периоде и снижают прибыль, а также размер налога на прибыль.

Капитальные затраты не учитываются при расчете прибыли непосредственно.

Компания может потратить в отчетном периоде на переоснащение сумму, превышающую размер прибыли, но это может практически никак не отразиться на прибыли. Но в составе затрат, уменьшающих прибыль, будет учтена амортизация или уценка внеоборотных активов. Как правило, это те внеоборотные активы, на приобретение которых компания производила затраты даже несколько лет назад.

Например, два года назад компания построила хлебопекарный завод, затратив на строительство и оснащение ₽15 млрд. В отчете о прибылях и убытках эти затраты первоначально никак не проявятся. Они никак не уменьшают ни прибыль, ни налог на прибыль.

Предположим, через год оборудование хлебозавода из-за неизбежного износа обесценится до ₽14,7 млрд, то есть если срок службы оборудования и здания 50 лет, за год их стоимость снизится приблизительно на ₽300 млн. Эти ₽300 млн будут учтены в составе затрат компании за прошлый год и уменьшат прибыль как раз на ₽300 млн. И так постепенно первоначальные денежные капитальные затраты будут учитываться при расчете прибыли ежегодно.

При этом покупка муки, оплата электричества, выплата зарплаты, то есть все операционные расходы, будут учитываться полностью в составе затрат ежегодно и уменьшать прибыль на свою величину. Например, если завод при выпечке хлеба затратил муки на ₽5,5 млрд, то в затратах отразятся все ₽5,5 млрд.

Таким образом, особенность капитальных затрат состоит в том, что «живые» деньги тратятся сразу и в значительном объеме, а учитываются как затраты постепенно, уменьшая прибыль на сумму ежегодного износа. Такое постепенное списание капитальных затрат в составе себестоимости называется амортизацией.

Особенность учета капитальных затрат можно показать на примере покупки годового проездного билета или годового абонемента в спортзал. Вы покупаете проездной или абонемент, скажем, в декабре. При покупке вы сразу тратите свои деньги, а пользоваться абонементом или проездным будете в течение всего года. Поэтому вы соизмеряете со своей ежемесячной зарплатой 12-ю часть этих расходов, тем самым в уме амортизируя стоимость купленного проездного или абонемента.

Отражение итогов затрат в балансе

Операционные расходы могут отразиться в балансе только частично или не отразиться вовсе.

Капитальные затраты приводят к увеличению стоимости внеоборотных средств на величину этих затрат, что отразится и в бухгалтерском балансе.

Например, у хлебопекарного завода на начало года был запас муки на ₽500 млн. В течение года завод купил муки на ₽5,5 млрд и при выпечке хлеба использовал муки на ₽5,5 млрд. В итоге в конце года баланс покажет наличие запасов на те же ₽500 млн, что и в начале года, а затраты на муку никак при этом не отразятся в балансе.

Но при капитальных затратах на ₽15 млрд в позапрошлом году, в начале прошлого отчетного года будут зафиксированы основные средства на дополнительные ₽15 млрд. А к концу этого года их стоимость на балансе, согласно нашему примеру с амортизацией в ₽300 млн, будет уже равна ₽14,7 млрд.

Отражение в отчете о движении денежных средств

Операционные расходы отразятся в отчете о движении денежных средств только при прямом методе учета. В этом случае все виды затрат будут показаны соответствующими статьями в разделе «Движение денежных средств от основной (операционной) деятельности». При косвенном методе учета операционные расходы в отчете о движении денежных средств показаны не будут.

Капитальные затраты полностью отражаются первыми строками раздела «Движение денежных средств от инвестиционной деятельности».

Например, капитальные затраты хлебозавода на ₽15 млрд в позапрошлом году будут полностью показаны во втором разделе отчета о движении денежных средств за тот же позапрошлый год. В отчетности за последний прошедший год эти затраты уже никак не отразятся.

Затраты на приобретение муки хлебозаводом на сумму ₽5,5 млрд (операционные затраты) будут показаны, только если компания ведет заполнение отчета о движении денежных средств (ОДДС) прямым методом. В этом случае итог движения денежных средств от основной деятельности будет уменьшен на ₽5,5 млрд. Если компания заполняет ОДДС косвенным методом, то это приобретение муки в этом отчете никак не отразится.

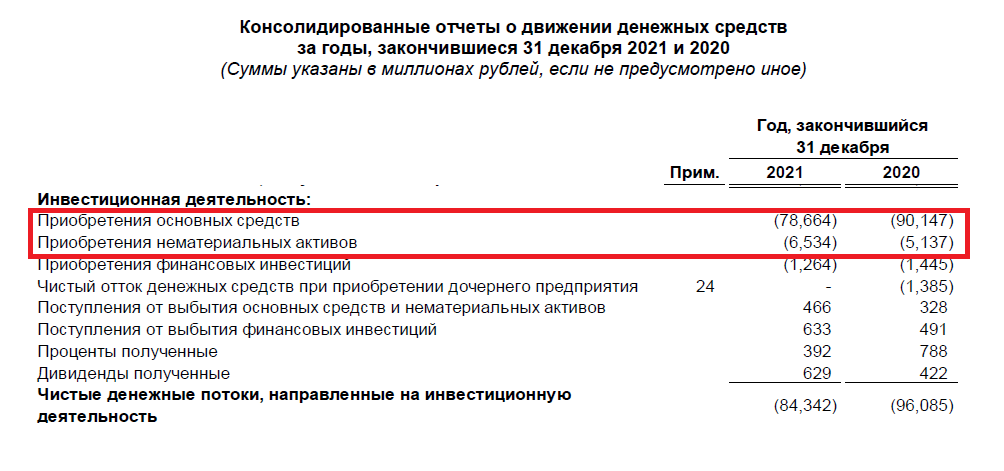

Где смотреть или как считать CapEx

Как правило, инвестору считать сумму капитальных затрат даже не приходится. Они непосредственно отражаются в одном из основных финансовых отчетов компании — о движении денежных средств. В разделе ОДДС «Движение средств от инвестиционной деятельности» капитальные затраты представлены либо одноименной строкой, либо могут быть показаны отдельно как «Приобретение основных средств» и «Приобретение нематериальных активов». Во втором случае CapEx — это сумма этих двух строк.

CapEx в отчете о движении денежных средств

Если у вас нет отчета о движении денежных средств, то размер капитальных затрат можно рассчитать из данных баланса и отчета о прибылях и убытках.

Сумма капитальных затрат будет равна разнице между стоимостью основных средств и нематериальных активов на конец и на начало периода с поправкой на сумму амортизации за период.

Первые два показателя узнаем из баланса, третий — из отчета о прибылях и убытках.

Таким образом, формула расчета CapEx выглядит так:

CapEx = Δ (ОС, НМА) + А, где

ОС — основные средства,

НМА — нематериальные активы,

Δ (ОС, НМА) — изменение основных средств и нематериальных активов,

А — амортизация.

На примере с хлебозаводом за прошлый год мы знаем, что в позапрошлом году стоимость основных средств — здания завода с оборудованием — выросла на ₽15 млрд, а амортизация еще не считалась. Таким образом CapEx за позапрошлый год составил ₽15 млрд + ₽0 млрд = ₽15 млрд.

За прошедший год стоимость основных средств уменьшилась с ₽15 млрд до ₽14,7 млрд. Амортизация составила ₽300 млн. Таким образом, CapEx в прошедшем году составил ₽14,7 млрд — ₽15 млрд + ₽0,3 млрд = 0.

Что инвестору нужно знать о CapEx

Можно выделить несколько важных для инвестора аспектов, касающихся капитальных затрат, на которые стоит обратить внимание при вложении в

ценные бумаги

и формировании портфеля:

- CapEx и прибыль;

- CapEx и CF;

- CapEx и свободный денежный поток;

- Отраслевые особенности CapEx;

- CapEx, дивиденды и развитие.

CapEx и прибыль

Компания-

эмитент

стремится заработать прибыль, которая увеличивает стоимость капитала и из которой могут платить

дивиденды

. С одной стороны, капитальные затраты непосредственно не сказываются на размере прибыли в течение того периода, когда они делаются. Но приобретенное на капитальные затраты оборудование будет работать, изнашиваться и переносить по частям стоимость в состав затрат, уменьшающих прибыль. Чем больше капзатраты в прошедшем году, тем больший размер амортизации будет уменьшать сумму прибыли в будущем. Если возросший CapEx не связан с развитием новых направлений или технологий, а представляет из себя, например, только рост затрат на обновление имеющегося оборудования, то, скорее всего, это приведет к снижению прибыли.

CapEx и CF

Один из важных показателей для компании и инвесторов — соотношение денежного потока от основной (операционной) деятельности (CF) и CapEx — CF CapEx Ratio.

CF CapEx Ratio = CF/ CapEx, где

CF — денежный поток от операционной деятельности (cash flow),

CapEx — капитальные затраты.

Денежный поток от операционной деятельности — это сумма денег на счетах, которую компания заработала от своей основной деятельности. Собственно, это разница между выручкой и OpEx. Отношение CF/CapEx говорит о том, в какой степени компания может покрывать собственными заработанными деньгами свои капитальные затраты. Чем больше это отношение, тем больше у компании возможности на переоборудование, развитие и экспансию на новые рынки.

CapEx и свободный денежный поток

Один из основных финансовых результатов, за которым следят инвесторы, — это свободный денежный поток (FCF).

Свободный денежный поток

— это сумма заработанных от основной деятельности компании денег после произведенных капитальных затрат, то есть это те «живые» деньги, которые остаются в распоряжении компании.

FCF = CF — CapEx, где

CF — денежный поток от операционной деятельности,

CapEx — капитальные затраты.

Именно из этой суммы компания может производить выплаты, покупки и инвестиции. Многие компании платят дивиденды, исходя не из размера прибыли, а из суммы свободного денежного потока. Чрезмерное возрастание капитальных затрат может сказываться на возможности компании выплачивать дивиденды, обслуживать долг и развивать новые проекты.

Отраслевые особенности CapEx

Объем капитальных затрат значительно зависит от вида деятельности, которым занимается компания. Например, транспортная компания, работающая на арендованной технике, практически не осуществляет капитальных затрат. Ей нет необходимости закупать оборудование, а арендные платежи относятся к текущим затратам.

Кроме того, капитальные затраты будут сильно различаться, например, у ресторана и у электростанции — доля стоимости кухонного оборудования ресторана и доля строительства электростанции в сумме всех денежных затрат различаются очень значительно. Поэтому инвестору важно понимать, что одинаковый рост капитальных затрат, например у сталелитейной компании и у торговой сети, приводят к несколько различным последствиям.

CapEx, дивиденды и развитие

Наконец, инвестор должен понимать, что CapEx — это всегда баланс между затратами и развитием. С одной стороны, если компания увеличивает капитальные затраты после получения хороших финансовых результатов, то это может уменьшить размер дивидендов, на которые рассчитывает инвестор. С другой стороны, высокий уровень и даже рост капитальных затрат могут позволить компании произвести техническое переоснащение, развить новое производство и занять новые ниши рынка. Зато потом это вполне может проявиться в значительном росте выручки, прибыли и дивидендных выплат.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Что представляет собой финансовый результат

Финансовый результат — это экономический итог хозяйственной жизни организации, который выражается в виде полученной прибыли или убытка. Прибыль — это сумма, на которую полученная выручка превышает понесенные расходы. Проще говоря, когда предприятие остается «в плюсе». В случае когда организация понесла расходов больше, чем выручила от своей деятельности, говорят о полученном убытке. Сведения о финансовых результатах важны не только для внутрифирменного контроля и управления, но и для внешних лиц, заинтересованных в информации подобного рода. К ним относятся банковские организации, которые выдают заемные ресурсы в пользование компании под определенные проценты, страховые компании, страхующие имущество организации, инвесторы, осуществляющие вложения в развитие компании, и другие.

Прибыль — это относительный показатель деятельности компании. В целом она символизирует положительный результат работы предприятия. Но по анализу прибыли можно сделать иные выводы. К примеру, проведя сравнительный анализ прибыли за несколько лет, специалист может сделать вывод об увеличении или уменьшении ее величины и о повышении или снижении эффективности деятельности компании.

Полученный убыток сигнализирует руководству компании о неэффективности коммерческой деятельности и о необходимости принятия мер по повышению прибыльности компании.

Для эффективного анализа важно организовать своевременный и точный бухгалтерский учет финансовых результатов деятельности организации.

Финансовый результат от обычных видов деятельности в бухгалтерском учете

Виды деятельности, которые закреплены учредительной документацией, можно отнести к обычным. Для учета финансовых результатов предназначен счет 90. «Обычные» доходы и расходы удобнее вести на открытых к нему субсчетах:

- 1 — «Выручка».

- 2 — «Себестоимость продаж».

- 3 — «НДС» (с продаж или «исходящий» НДС).

- 4 — «Акцизы».

- 9 — «Прибыль/убыток от продаж». Именно на этом субсчете сводится заключительный итог учета финансовых результатов.

Учет финансовых результатов от обычных видов деятельности организации можно представить следующими бухгалтерскими записями:

- Дт 62 Кт 90.1 — начислена выручка от продаж;

- Дт 90.3 Кт 68 — начислен НДС;

- Дт 90.2 Кт 20 (41, 43, 44) — отражена себестоимость продукции, работ или услуг.

Об особенностях бухучета производственных расходов читайте в нашей статье «Основное производство в бухгалтерском балансе (нюансы)».

Как определить, получило предприятие прибыль или убыток? Для этого нужно суммарные обороты по дебету счетов 90.2, 90.3, 90.4 сопоставить с оборотом по кредиту 90.1. Если кредит счета 90.1 больше оборотов по дебету, то предприятие может отразить прибыль: Дт 90.9 Кт 99. Если же результат противоположный, то говорят о полученном убытке: Дт 99 Кт 90.9. Отметим, что в конце отчетного периода на счете 90 не должно быть остатка.

Бухгалтерский учет финансовых результатов от прочих видов деятельности организации

Если доходы и расходы невозможно отнести к обычной деятельности, то в этом случае для них предусмотрено понятие «Прочие виды деятельности». Перечень прочих доходов состоит из:

- доходов от предоставления имущества в аренду;

С января 2022 года операции по аренде учитывайте в соответствии с ФСБУ 25/2018, утвержденным Приказом Минфина России от 16.10.2018 № 208н. Начать применять Стандарт можно и раньше, отразив этот факт в бухгалтерской (финансовой) отчетности

Как при применении ФСБУ 25/2018 учитывать финансовую аренду в бухгалтерском учете и бухотчетности, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к К+, получите пробный демо-доступ бесплатно.

- финансовой выгоды по ценным бумагам и другим вложениям;

- выручки от реализации собственных активов (к примеру, основных фондов, нематериальных активов);

- безвозмездных экономических выгод;

- причитающихся штрафов, пени и неустоек, а также возмещения причиненного ущерба;

- положительных курсовых разниц;

- списанной кредиторской задолженности после окончания срока давности;

- инвентаризационных излишков и т. д.

Аналогичен доходам и список прочих расходов:

- себестоимость и затраты, отнесенные к продаже активов;

- НДС по реализационным операциям;

- возмещение ущерба сторонним контрагентам;

- штрафы, пеня и неустойки, предназначенные к уплате;

- комиссия кредитных компаний за проводимые расчетные операции;

- дебиторская задолженность после прекращения срока давности;

- отрицательные курсовые разницы;

- экономические выгоды по полученным кредитам и займам и другие.

ВАЖНО! В 2022 — 2024 годах установлен особый учет курсовых разниц в целях расчета налога на прибыль. Связано это с резкими скачками курсов валют. Подробнее о новшествах мы писали в материале.

К прочим относятся также доходы и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности: стихийного бедствия, пожара, аварии, национализации и т.п. (чрезвычайные доходы и расходы).

Для учета финансовых результатов по прочей деятельности утвержден счет 91 «Прочие доходы и расходы». К нему, в отличие от счета 90, достаточно открыть всего 3 субсчета:

- 1 — «Прочие доходы»;

- 2 — «Прочие расходы»;

- 9 — «Сальдо прочих доходов и расходов».

Кредит счета 91.1 отражает доходную часть прочей деятельности. Он может быть в корреспонденции с различными счетами (зависит от источника дохода):

- Дт 62 (76) Кт 91.1 — начислена арендная плата;

- Дт 62 (76) Кт 91.1 — начислена выручка от продажи активов (например, основных средств, нематериальных активов);

- Дт 62 (76) Кт 91.1 — начислены дивиденды, проценты и прочие доходы по ценным бумагам, а также от участия в уставных капиталах сторонних компаний;

- Дт 66 (67) Кт 91.1 — начислены проценты по выданным ранее долгосрочным и краткосрочным кредитам и займам;

- Дт 98 Кт 91.1 — отражен доход от имущества, полученного на безвозмездной основе;

- Дт 60 (62, 76) Кт 91.1 — списана кредиторская задолженность с истекшим сроком давности;

- Дт 52, 57 Кт 91.1 — выявлена положительная курсовая разница при продаже валюты;

- Дт 63 Кт 91.1 — сумма резерва по сомнительным долгам включена в состав прочих доходов;

- Дт 50, 10, 41, 43 Кт 91.1 — выявлены излишки по результатам проведенной инвентаризации;

- Дт 10 Кт 91.1 — оприходованы пригодные для дальнейшего применения материалы, оставшиеся после поврежденных основных средств, товаров, готовой продукции;

- Дт 76 Кт 91.1 — отражены суммы страхового возмещения по уничтоженному имуществу в случае, если оно было застраховано.

А дебет счета 91.2 предназначен для отражения расходных операций:

- Дт 91.2 Кт 01.2 — списана остаточная стоимость основных средств, предназначенных для продажи;

- Дт 91.2 Кт 04.2 — списана остаточная стоимость нематериальных активов, предназначенных для реализации;

- Дт 91.2 Кт 10 — списана себестоимость материалов, предназначенных для продажи;

- Дт 91.2 Кт 68 — начислен НДС с операций по реализации основных средств, нематериальных активов и материалов;

- Дт 91.2 Кт 66 (67) — начислены проценты по полученным краткосрочным и долгосрочным кредитам и займам;

- Дт 91.2 Кт 60 (62, 76) — списана дебиторская задолженность с истекшим сроком давности;

Более подробно о порядке списания дебиторки читайте в нашем материале «Порядок списания дебиторской задолженности».

- Дт 91.2 Кт 76 — начислена комиссия банка за проведение расчетных операций;

- Дт 91.2 Кт 52, 57 — отражена отрицательная курсовая разница;

- Дт 91.2 Кт 01.2, 10, 41, 43 — списана остаточная стоимость основных средств, материалов, товаров и готовой продукции, которые пострадали в результате чрезвычайной ситуации, к примеру, при пожаре на складах предприятия.

Смысл расчета итогового финансового результата полностью аналогичен счету 90:

- Дт 91.9 Кт 99 — отражена прибыль по прочим операциям;

- Дт 99 Кт 91.9 — получен убыток по прочим видам деятельности.

Как и счет 90, счет 91 предполагает отсутствие остатка на нем.

О порядке определения курсовых разниц читайте в нашей статье «Бухгалтерский учет валютных операций (ПБУ, проводки)».

Как определить конечный финансовый результат?

С учетом финансовых результатов по обычным и прочим видам деятельности мы разобрались. Но как определить общий финансовый результат в целом по предприятию? Для начала определимся, из чего он состоит.

Окончательный финансовый результат включает в себя:

- финансовый результат, полученный по обычной деятельности;

- финансовый результат, выявленный от прочей деятельности;

- начисление налога на прибыль.

Итог учета финансового результата по обычной деятельности отражается:

- Дт 90.9 Кт 99 — прибыль;

- Дт 99 Кт 90.9 — убыток.

Сальдо учета финансового результата по прочей деятельности выглядит следующим образом:

- Дт 91.9 Кт 99 — отражена прибыль по прочим операциям;

- Дт 99 Кт 91.9 — получен убыток по прочим видам деятельности.

Налог на прибыль обязаны начислять и уплачивать российские и иностранные компании, которые ведут свою деятельность в пределах территории нашей страны и применяющие общий налоговый режим. Он отражается следующей записью на бухгалтерских счетах:

Дт 99 Кт 68.4 — начислен налог на прибыль, который предназначен для перечисления в бюджетную систему РФ.

О том, как определить величину налога на прибыль, узнаете из публикации «Как правильно рассчитать налог на прибыль организаций?».

Весь финансовый год сальдо прибылей и убытков по счетам 90 и 91, а также начисленного налога на прибыль накапливаются на счете 99. В конце каждого года определяется итог учета финансовых результатов и составляются заключительные записи при помощи счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

- Дт 99 Кт 84 — получена чистая прибыль.

- Дт 84 Кт 99 — отражен убыток финансового года.

Таким образом, счет 99 полностью закрывается в конце года и не может иметь остатка.

По итогам года все организации переносят сведения с 90-х счетов в отчет о финансовых результатах. Напомним, по итогам 2020 года сведения оформляйте на обновленном бланке. О том, что изменилось в формуляре, читайте здесь.

Как правильно заполнить отчет о финансовых результатах, рассказали эксперты КонсультантПлюс. Получите пробный доступ к К+ и изучите порядок заполнения формы 2 бесплатно.

Образец заполнения отчета в новой редакции с комментариями по оформлению от экспертов КонсультантПлюс вы можете скачать в справочно-правовой системе КонсультантПлюс. Для этого бесплатно получите пробный демо-доступ к системе:

Скачать бесплатно образец в КонсультантПлюс

Бухгалтерский учет использования прибыли

Прибыль — это положительный результат деятельности компании в целом. Каждое предприятие заинтересовано в ее увеличении. Но одного получения прибыли недостаточно для дальнейшего развития организации. Большое значение имеет ее рациональное и эффективное использование. Чистая прибыль — это прибыль, оставшаяся в распоряжении предприятия после уплаты налога на прибыль. Она отражается по кредиту счета 84 и подлежит дальнейшему распределению.

Узнайте, как провести анализ чистой прибыли компании, из нашей статьи «Порядок проведения анализа чистой прибыли предприятия».

Основные направления распределения чистой прибыли:

- Создание резервного капитала. Для акционерных обществ его создание является обязательным условием, остальные предприятия могут создавать его по своему усмотрению:

Дт 84 Кт 82 — сформирован резервный капитал за счет чистой прибыли.

- Погашение убытков прошлых лет:

Дт 84 Кт 84 — погашен убыток прошлых лет.

- Начисление и выплата дивидендов участникам общества:

Дт 84 Кт 75 (70) — отражены дивиденды.

Счет 70 используется в том случае, когда акционерами выступают сотрудники предприятия.

По результатам финансового года предприятием может быть получен убыток, который также отражается на счете 84. Он может быть покрыт несколькими путями:

- За счет средств добавочного капитала:

Дт 83 Кт 84.

- За счет средств величины резервного капитала, который был создан в предыдущие отчетные периоды после распределения чистой прибыли:

Дт 82 Кт 84.

- За счет дополнительно привлеченных вкладов участников общества:

Дт 75 (70) Кт 84.

Таким образом, рациональное использование прибыли позволяет предприятию оставаться более устойчивым в будущем. Одним из самых эффективных направлений использования чистой прибыли современные экономисты считают создание резервного капитала. Он поможет предприятию в дальнейшем покрыть убытки от своей деятельности, которые возможны в условиях нестабильной экономической ситуации.

Анализ финансовых результатов деятельности организации

Финансовый результат финансового года показывает эффективность коммерческой деятельности предприятия. Своевременный и полный учет финансовых результатов важен с экономической точки, так как позволяет получить наиболее достоверные данные и выводы. Анализ позволяет выявить слабые стороны предприятия, найти более рациональное применение имеющимся ресурсам. Данные анализа могут быть использованы для текущего и стратегического планирования деятельности компании в будущем.

Главной целью анализа, как и учета финансовых результатов, является оценка состояния предприятия в целом. Такие данные необходимы не только для руководства предприятия, но и для специалистов компании, ответственных за ее развитие в дальнейшем. В основном при анализе используется дедуктивный способ, то есть движение от общих данных учета финансовых результатов к частным.

Учет финансовых результатов предполагает составление и сдачу бухгалтерской отчетности. Прибыль занимает одно из ключевых мест при проведении аналитических расчетов. Различают анализ бухгалтерской и экономической прибыли предприятия. Разница между ними заключается в порядке определения прибыли.

Расчет бухгалтерской прибыли основывается на данных бухгалтерского учета. Именно эту прибыль мы видим в отчете о прибылях и убытках. Бухгалтерская прибыль признает только явные затраты по реальным и документально подтвержденным хозяйственным операциям. При определении экономической прибыли специалисты учитывают также неявные затраты. Из-за них и образуется разница между бухгалтерской и экономической прибылью. Неявные затраты представляют собой альтернативные ресурсы или упущенные экономические возможности (выгоды). К примеру, предприятие имеет сберегательный депозит в кредитном учреждении. Если бы оно в течение года дополнительно инвестировало в него определенные финансовые ресурсы, то доход по вкладу мог вырасти. Величина возможных, но неполученных процентов по депозиту и будет являться упущенной экономической выгодой.

Каждый из видов прибыли может быть проанализирован при помощи основных приемов:

- Сравнительный анализ, который предполагает сопоставление одних и тех же показателей за аналогичные промежутки времени, а также выявляет отклонения между ними в большую или меньшую сторону.

- Структурный анализ, направленный на расчет структуры каждого показателя в общем весе всех данных и динамику ее изменения.

- Факторный анализ, который применяется для определения влияния каждого фактора на экономический результат и выявления взаимосвязей между ними.

Каждое предприятие, которое заинтересовано в дальнейшем увеличении прибыли, должно выбрать те методы анализа, которые лучше всего подходят его специфике деятельности и отраслевой принадлежности.

Формулы расчета основных показателей, которые характеризуют деятельность компании, можно найти в статье «Основные финансовые коэффициенты и формулы их расчета».

Итоги

Финансовый результат представляет собой итог финансовой деятельности организации. Он показывает, насколько была эффективна деятельность компании в целом. Прибыль — относительный показатель эффективности работы организации. Она свидетельствует о положительном результате деятельности. Однако после проведения аналитических процедур могут быть сделаны иные выводы об эффективности работы предприятия.

Учет финансовых результатов по обычным видам деятельности ведется на счете 90, по прочим видам деятельности — на счете 91. Конечный финансовый результат определяется на счете 99 и складывается из сальдо доходов и расходов по обычным и прочим видам деятельности, начисленного налога на прибыль организаций.

В конце каждого года на счете 84 отражается величина чистой прибыли либо непокрытого убытка. Чистая прибыль подлежит распределению и должна быть рационально использована с экономической точки зрения. Убыток отчетного периода может быть покрыт за счет средств добавочного и резервного капиталов, а также при помощи привлечения дополнительных вкладов участников общества.

В настоящее время применяется большое количество приемов анализа финансовых результатов. Их проводят разные службы и управленческие звенья предприятия. Анализ может проводиться на основе бухгалтерской или экономической прибыли. Каждый из видов анализа и учет финансовых результатов тесно связан друг с другом. Без итоговых данных учета финансовых результатов невозможно провести ни один из видов анализа.

Как правильно сгруппировать затраты для анализа и принятия управленческого решения?

Как спрогнозировать цену реализации на плановый период на основании данных об объеме производства и производственных затрат без уменьшения уровня маржинального дохода?

Как обосновать решение о расширении рынка сбыта, что приведет к росту объема производства и росту коммерческих затрат?

Как сравнить предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат?

Основная цель организации — получить запланированную прибыль. Для этого необходимо расширять рынок сбыта, модернизировать производственные процессы, а все это требует дополнительных затрат.

Чтобы принять правильное решение, важно правильно классифицировать и сгруппировать затраты и ответить на вопросы:

- Какой объем производства и продаж обеспечит безубыточность?

- Какой объем производства и продаж позволит получить запланированный объем прибыли?

- Какую прибыль можно ожидать при данном уровне производства?

- Какое влияние на прибыль окажет изменение продажной цены, переменных затрат, постоянных затрат и объема производства?

Группируем затраты для анализа и принятия управленческого решения

Для принятия управленческого решения затраты подразделяют на:

- постоянные и переменные — эта классификация позволяет спрогнозировать изменение общих затрат в зависимости от изменения объема производства, изменения переменных затрат, а также уровня постоянных затрат;

- принимаемые и не принимаемые в расчет при оценках — будущие затраты, которые подвержены влиянию принятого решения;

- безвозвратные и возвратные — расходы, которые предприятие не сможет или сможет вернуть;

- вмененные (упущенная выгода) — расходы, которые фактически существуют, но не учитываются в бухгалтерском учете; могут возникать в условиях ограниченности ресурсов;

- приростные затраты — являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции;

- предельные затраты — дополнительные затраты в расчете на единицу продукции;

- планируемые и непланируемые — используются при анализе плановой и фактической себестоимости.

Рассмотрим особенности классификации затрат на постоянные и переменные, принимаемые и не принимаемые, приростные и предельные.

Прогнозируем цену реализации на плановый период

Для этого нам нужны данные об объеме производства и производственных затрат без уменьшения уровня маржинального дохода.

В нашем примере в учетной политике предприятия закреплена следующая классификация затрат:

1. Затраты, включенные в себестоимость произведенной продукции:

- материальные затраты (переменные);

- затраты на оплату труда основных производственных рабочих (переменные);

- отчисления на социальные нужды (переменные);

- амортизация основных средств (постоянные).

2. Общепроизводственные расходы:

- на содержание и эксплуатацию оборудования;

- общецеховые расходы;

- непроизводственные расходы;

- прочие производственные расходы.

3. Общехозяйственные расходы (затраты предприятия на обслуживание подразделений, относящихся как к основному, так и вспомогательному производству, и управление ими).

4. Коммерческие расходы (затраты, связанные с продажей продукции).

Пример 1

Фактические показатели объема производства и производственных затрат за 2016 г. представлены в табл. 1.

Производственные затраты состоят из:

1) переменных затрат:

- материальных (доля в переменных затратах — 85 %);

- затрат на оплату труда производственных сотрудников и отчислений на соцнужды (доля в переменных затратах — 15 %);

2) постоянных (амортизация основных средств).

Необходимо определить:

1) объем затрат, включенных в себестоимость на планируемый период (2017 г.);

2) цену реализации 1 ед. продукции на планируемый период,

если:

1) объем производства увеличить на 25 %;

2) увеличатся затраты, включенные в себестоимость:

- постоянные расходы — на 18 %;

- переменные — на 2,45 %;

3) уровень маржинального дохода останется на уровне 2016 г.

Общие затраты на производство (Зобщ) состоят из двух частей:

1) постоянной (Зпост);

2) переменной (Зпер),

или в расчете затрат на одно изделие (уравнение общих затрат):

Зобщ = (Зпост + Зпер) × V,

где V — объем производства, шт.

Таблица 1

Исходные данные об объеме производства и затрат в 2016 г.

|

Период отчетности |

Объем производства, шт. |

Затраты на производство, руб. |

Объем выпуска (min; max) |

|

1 |

72 128 |

84 506 593 |

|

|

2 |

66 391 |

77 840 537 |

|

|

3 |

59 834 |

70 222 187 |

|

|

4 |

81 964 |

95 934 117 |

max |

|

5 |

78 686 |

92 124 942 |

|

|

6 |

56 277 |

66 089 706 |

min |

|

7 |

68 695 |

80 517 455 |

|

|

8 |

64 932 |

76 145 497 |

|

|

9 |

68 424 |

80 202 473 |

|

|

10 |

66 459 |

77 919 577 |

|

|

11 |

63 426 |

74 395 712 |

|

|

12 |

72 426 |

84 852 286 |

|

|

Всего |

960 751 083 |

На основании представленных данных составим уравнение общих затрат и разделим их на постоянную и переменную части по методу высшей и низшей точки.

Алгоритм расчетов для составления уравнения общих затрат (результаты расчетов — в табл. 2):

1. Находим значения min и max в данных объеме производства и затратах за период.

2. Находим разности в уровнях объема производства и затрат.

3. Определяем ставку переменных затрат на одно изделие (делим сумму отклонения по затратам на отклонение по объему):

Зпер = 29 844 423 / 25 687 = 1161,84 руб.

4. Рассчитываем сумму переменных затрат на весь объем min и max:

Зпер. min = 1161,85 × 56 277 = 65 384 987 руб.

Зпер. max = 1161,85 × 81 964 = 95 229 410 руб.

5. Находим общую величину постоянных расходов как разность между всеми затратами (по min и max) и величиной переменных расходов:

Зпост. min = 66 089 706 – 65 384 987 = 704 749 руб.;

Зпост. max = 95 934 117 – 95 229 410 = 704 749 руб.

6. Определяем переменные затраты за 2016 г. (умножаем переменные затраты на единицу продукции на годовой объем производства):

Зпер = 1161,84 × 819 642 = 952 294 519 руб.

7. Определяем постоянные затраты за 2016 г. как разность между общими затратами и переменными:

Зпост = 960 751 083 – 952 294 519 = 8 456 982 руб.

Таблица 2

Результаты расчетов

|

Показатели |

Значение min |

Значение max |

Отклонение |

|

Объем производства, шт. |

56 277 |

81 964 |

25 687 |

|

Затраты на производство, руб. |

66 089 706 |

95 934 117 |

29 844 410 |

|

Переменные расходы на 1 шт. по отклонению, руб. |

1161,84 |

||

|

Переменные затраты на объем, руб. |

65 384 958 |

95 229 368 |

|

|

Постояные расходы на производство, руб. |

704 749 |

704 749 |

|

|

Общие переменные расходы, руб. |

952 294 101 |

||

|

Общие постоянные расходы, руб. |

8 456 982 |

Отсюда уравнение затрат:

Зобщ = Зпост + (V × 1161,84).

С помощью уравнения затрат определим объем затрат, включенных в себестоимость на планируемый период, с учетом планируемого увеличения и рассчитаем цену реализации за 1 шт. на 2017 г. при уровне маржинального дохода 2016 г. Результаты расчетов — в табл. 3.

Сначала просчитаем общие затраты на планируемый период:

Зобщ = Зпост + (V × 1190,31) = 9 979 239 + (1 024 552 × 1190,31) = 1 229 510 872 руб.,

т. е. мы рассчитали себестоимость объема производства.

Зная необходимый уровень маржинального дохода (26,70 %) и себестоимость объема производства (1 229 510 872 руб.), найдем общую выручку от реализации произведенной продукции, применяя формулу маржинального дохода:

МД = ВД / В,

где МД — маржинальный доход;

ВД — валовый доход;

В — выручка.

Заменим в этой формуле (ВД – ВД) на (В – С/с) (С/с — себестоимость продукции):

МД = (В – С/с) / В.

Зная необходимый уровень маржинального дохода (26,70 %), выводим формулу для расчета выручки:

В = С/с / (1 – 0,2670),

или:

В = 1 229 510 872 / (1 – 0,2762) = 1 677 368 174 руб.

Теперь найдем цену реализации 1 ед. продукции (Цед):

Цед = В / V,

или:

1 677 368 174 / 1 024 552 = 1637,17 руб.

Таблица 3

Показатели планируемого периода

|

Показатели |

Изменения, % |

Базовый период |

Планируемый период |

Абсолютное отклонение |

Относительное отклонение |

|

Объем производства, шт. |

25 % |

819 642 |

1 024 552 |

204 910 |

25,00 % |

|

Переменные расходы на 1 шт., руб. |

2,45 % |

1161,84 |

1190,31 |

28 |

2,45 % |

|

Постоянные расходы на производство, руб. |

18 % |

8 456 982 |

9 979 239 |

1 522 257 |

18,00 % |

|

Себестоимость, руб. |

960 751 083 |

1 229 510 872 |

268 759 789 |

27,97 % |

|

|

Себестоимость 1 шт, руб. |

1172,16 |

1200,05 |

27,89 |

2,38 % |

|

|

Выручка, руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

27,97 % |

|

|

Цена за 1 ед., руб. |

1599,13 |

1637,17 |

38 |

2,38 % |

|

|

Валовый доход, руб. |

349 959 808 |

447 857 302 |

97 897 494 |

27,97 % |

|

|

Маржинальность продаж, % |

26,70 % |

26,70 % |

Итак, на основании двух показателей — объема производства и производственных затрат — мы получили прогнозные данные, необходимые для начала планирования, т. е. рассчитали сметный объем производства, планируемый объем затрат, разделили их на постоянные и переменные и обосновали цену реализации продукции.

Обосновываем решение о расширении рынка сбыта

Расширение рынка сбыта приведет к росту объема производства и росту коммерческих затрат. Определим целесообразность такого решения.

Расчеты будем проводить с учетом только тех затрат, которые подвержены влиянию принятого решения. Они называются релевантными. Это затраты, включенные в себестоимость произведенной продукции, общепроизводственные и коммерческие затраты.

Общехозяйственные затраты остаются неизменными, поэтому мы их в расчет не включаем.

Пример 2

На основании данных о доходах и расходах в базовом периоде сопоставим увеличение объема продаж на 25 % (за счет увеличения рынка сбыта) и увеличение коммерческих затрат (расходов на рекламу — на 15 %, затрат на аренду торговых площадей — на 16 %, затрат на содержание персонала — на 15 %).

Также определим предельные затраты и предельный доход.

Предельные затраты — это дополнительные затраты в расчете на единицу продукции:

∆З1 = ∆З / ∆V,

где ∆З1 — предельные затраты;

∆З — прирост затрат;

∆V — прирост объема.

Предельный доход — это дополнительный доход в расчете на единицу продукции:

∆В1 = ∆В / ∆V,

где ∆В1 — предельный доход;

∆В — прирост выручки.

В таблице 4 представлены развернутые бюджетные показатели доходов и расходов.

Таблица 4

Бюджетные показатели

|

Статья бюджета |

Классификация затрат |

Факт/Прогноз 2016, руб. |

План 2017, руб. |

Планируемое увеличение, % |

|

Объем продаж, шт. |

819 642 |

1 024 552 |

||

|

Выручка |

1 310 710 891 |

1 677 368 174 |

||

|

Себестоимость |

960 751 083 |

1 229 510 872 |

||

|

материальные затраты |

809 449 986 |

1 032 048 732 |

||

|

труд |

142 844 115 |

187 482 901 |

||

|

амортизация |

8 456 982 |

9 979 239 |

||

|

Валовый доход |

349 959 808 |

447 857 302 |

||

|

Производственные расходы |

69 422 591 |

75 235 804 |

||

|

ФОТ производственного персонала |

переменные |

25 340 597 |

27 114 439 |

|

|

Содержание производственных помещений |

переменные |

20 543 817 |

22 187 322 |

|

|

Содержание и ремонт оборудования |

переменные |

20 715 641 |

22 787 205 |

|

|

Расходы на монтаж |

переменные |

171 864 |

189 051 |

|

|

Транспортные расходы |

переменные |

1 745 817 |

2 007 689 |

|

|

Хозяйственные расходы |

переменные |

904 855 |

950 098 |

|

|

Коммерческие расходы |

60 437 465 |

68 850 415 |

||

|

ФОТ торгового персонала |

постоянные |

37 414 648 |

43 026 845 |

15 % |

|

Аренда торговых площадей |

постоянные |

4 956 382 |

5 749 403 |

16 % |

|

Маркетинг и продвижение |

постоянные |

1 544 170 |

1 775 795 |

15 % |

|

Транспортные расходы |

переменные |

13 982 848 |

15 381 133 |

|

|

Представительские расходы |

переменные |

108 806 |

150 000 |

|

|

Командировочные расходы |

переменные |

1 594 273 |

1 721 815 |

|

|

Гарантийное обслуживание |

переменные |

836 339 |

1 045 424 |

Для удобства расчета сгруппируем переменные затраты (себестоимость произведенной продукции; общехозяйственные переменные затраты; коммерческие переменные затраты).

Сгруппированные бюджетные показатели доходов и расходов и результаты расчета приростных затрат (доходов) — в табл. 5.

Таблица 5

Сгруппированные бюджетные показатели доходов и расходов и приростные затраты (доходы)

|

Статья бюджета |

Доходы и затраты, руб. |

Приростные затраты (доходы), руб. |

|

|

базовый период |

планируемый период |

||

|

Объем продаж, ед. |

819 642 |

1 024 552 |

204 910 |

|

Цена, тыс. руб. |

1599,13 |

1637,17 |

38,05 |

|

Выручка, тыс. руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

|

Переменные затраты на 1 ед., руб. |

1277,02 |

1291,34 |

|

|

Переменные затраты на объем, руб. |

1 046 695 939 |

1 323 045 047 |

276 349 108 |

|

Постоянные затраты, руб. |

43 915 200 |

50 552 043 |

6 636 844 |

|

Затраты на маркетинг, руб. |

1 544 170 |

1 775 795 |

231 625 |

|

Затраты на аренду, руб. |

4 956 382 |

5 749 403 |

793 021 |

|

Затраты на содержание персонала, руб. |

37 414 648 |

43 026 845 |

5 612 197 |

|

Итого затраты, руб. |

1 090 611 139 |

1 373 597 090 |

282 985 951 |

Сравниваем предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат

Пример 3

Используя полученные значения приростных затрат (доходов; см. табл. 5), определим предельный доход и предельные затраты (табл. 6).

Таблица 6

Предельный доход и предельные затраты

|

Предельные затраты (∆З1 = ∆З / ∆V) |

Предельный доход (∆В1 = ∆В / ∆V) |

||

|

∆З |

282 985 951 |

∆В |

366 657 283 |

|

∆V |

204 910 |

∆V |

204 910 |

|

∆З1 |

1381,02 |

∆В1 |

1789,35 |

Как видим, предельные затраты на 1 ед. (1381,02 руб.) меньше предельного дохода (1 789,35 руб.). Следовательно, рассмотренное решение позволит компании расширить сферу влияния на данном рынке.

Мы рассмотрели подход планирования от достигнутого — профиль предприятия не изменяется, только внесены изменения в объемы производства и объем затрат.

Выводы

Зная объем производства и производственную себестоимость, мы можем: спрогнозировать цену реализации, проверить ее обоснованность, сравнить ее с ценами конкурентов, определить, как увеличение затрат по каким-либо статьям (в нашем примере — на маркетинг и продвижение) отразится на результатах компании, т. е. сравнить рост расходов и доходов.

Статья опубликована в журнале «Справочник экономиста» № 6, 2017.

Методика расчета финансовых затрат на реализацию концепции

Экономический подход к защите информации можно сформулировать следующим образом: «Если размер затрат на получение какой-либо информации превышает ее стоимость или тот ущерб, который может быть нанесен, если она станет доступна конкуренту, то система защиты выгодна». Этот принцип не нашел (да и не мог найти) своего отражения в области защиты государственных тайн. Для рынка же эта идея очевидна — нужно, чтобы стоимость системы защиты информации не превышала стоимости самой информации.

При организации охраны коммерческой информации следует руководствоваться соображениями разумности и не гнаться за 100%-ной защитой, допуская возможность хищения (порчи или блокирования) части данных.

Главное требование к системе ИБ с экономической точки зрения формулируется следующим образом: система ИБ должна повысить доходы (или снизить расходы) при ведении основной деятельности компании.

Достичь увеличения доходов и снижения расходов можно несколькими путями:

- увеличить финансовые поступления от текущих клиентов;

- минимизировать затраты на поиск и привлечение новых клиентов;

- снизить затраты на поддержку существующих клиентов;

- повысить производительность и т.д.

То, что система защиты решает часть или все из вышеперечисленных задач, понимают многие. Но главная проблема в том, чтобы размер инвестиций в систему защиты не превышал получаемую от ее внедрения выгоду.

Таким образом, для обоснования необходимости приобретения системы защиты необходимо выяснить, что позволит решить та или иная система защиты, а также подсчитать все плюсы и минусы от ее внедрения.

Фактически необходимо подсчитать доходы и расходы от внедрения системы защиты и представить полученное технико-экономическое обоснование руководству. Первую задачу решает механизм подсчета возврата инвестиций (ROI), а вторую — расчет совокупной стоимости владения (ТСО).