Продолжительность производственного, операционного и финансового циклов показывает эффективность управления активами и кредиторкой. А еще она оценивает сложившуюся систему расчетов. Например, отрицательный финансовый цикл означает, что компания согласовала выгодные для себя условия оплаты с контрагентами. Почему так? Ответ читайте в статье.

Производственный, операционный и финансовый циклы: что это и зачем считать их продолжительность

Циклы в финансовом менеджменте и анализе – это временные промежутки, в течение которых в компании совершаются определенные процессы. Вот какими они бывают, в зависимости от вида цикла:

|

Вид цикла |

Операция, с которой он начинается |

Операция, которой он завершается |

|

Производственный |

Поступление материалов или товаров от поставщика на склад предприятия |

Отгрузка готовой продукции, изготовленной из этих материалов, или товаров покупателям |

|

Операционный |

Поступление материалов или товаров от поставщика на склад предприятия |

Получение денег от покупателя за отгруженные продукцию или товары |

|

Финансовый |

Перечисление денег поставщику за поставленные или ожидаемые к поставке материалы или товары |

Получение денег от покупателя за отгруженные продукцию или товары |

Заметьте: у двух первых циклов совпадает начало, а у двух последних – окончание. Это говорит об их взаимосвязи. Хотя для каждого показателя есть самостоятельные формулы, но длительность операционного можно посчитать через продолжительность производственного, а финансовый определить на основе операционного.

Продолжительность циклов вычисляется, чтобы понять:

- сколько времени уходит у компании на производство продукции или продажу приобретенных товаров;

- через сколько дней после реализации дебиторы присылают оплату;

- в течение какого периода организация «сидит» без денег, потому что с кредиторами уже рассчиталась, а от дебиторов пока ничего не пришло.

Очевидно, что чем короче каждый из названных периодов, тем лучше финансовое самочувствие бизнеса. Это так, потому что сокращение циклов означает:

- быстрый оборот запасов и получение повышенного дохода;

- минимизацию периодов, когда все должны, но никто не платит, а потому приходится разживаться деньгами в банках или у партнеров;

- расширение легального и бесплатного финансирования оборота за чужой счет в виде кредиторской задолженности.

Далее приведем формулы и покажем расчетные примеры для каждого цикла в отдельности. А пока назовем три общих момента, которые характерны для каждого из них:

- они измеряются в днях;

- ожидается, что с течением времени их значения будут сокращаться;

- нормативов нет, поэтому ориентируйтесь на динамику по своей компании, значения конкурентов и средние цифры по отрасли.

- в основе формул находятся продолжительности оборота.

Про последние на сайте есть отдельная статья «Коэффициент оборачиваемости и продолжительность оборота в анализе деловой активности». Там же приводятся среднеотраслевые значения по ключевым показателям оборачиваемости. А еще предлагаем скачать Excel-расчетчик, который определит длительность производственного, операционного и финансового циклов по вашим данным.

Длительность производственного цикла: считаем, сколько времени нужно, чтобы изготовить продукт

Чтобы лучше разобраться с тем, что предстоит посчитать, покажем производственный цикл на графике.

Точную продолжительность изготовления конкретной продукции знают технологи, начальники производства и прочие специалисты, напрямую связанные с созданием продукта. Однако для финансовых менеджеров важнее не раскладка техпроцесса на стадии, часы и минуты, а некий усредненный показатель для всей номенклатуры. Причем хорошо, если узнать информацию о нем получится из того, что всегда под рукой. Например, из данных бухгалтерской отчетности или оборотно-сальдовых ведомостей. Именно их мы и возьмем за основу.

Если считать совсем по-простому, то производственный цикл допустимо приравнивать к продолжительности оборота запасов. Действительно, в их составе есть сырье с материалами, а также готовая продукция. Момент появления материалов на балансе – это начало цикла, а дата списания проданного готового продукта – его окончание. В итоге получаем формулу для первого подхода:

ПЦ = ТОб.З. = 365(366) × (½ × Запасын.г.+ ½ × Запасык.г.) ÷ Себестоимость продаж = 365(366) × (½ × 1210 ББн.г. + ½ × 1210 ББк.г.) ÷ 2120 ОФР

где ПЦ – производственный цикл;

ТОб.З. – продолжительность оборота запасов;

цифры – номера строк бухгалтерской отчетности;

ББ – бухгалтерский баланс;

ОФР – отчет о финансовых результатах;

н.г., к.г. – начало и конец года.

Немного поясним:

- 365(366) – это дни обычного или високосного года. Выбирайте ту цифру, которая соответствует расчетному периоду;

- от запасов берутся половинки на начало и конец года, чтобы усреднить их значение и таким образом увязать его с годовой себестоимостью продаж.

Формула вполне сгодится и для торговых организаций. Причем, есть вариант, когда вместо себестоимости продаж используется выручка из строки 2110 ОФР. Причина в том, что товары не нужно перерабатывать, в отличие от материалов. Поэтому у них кроме покупной цены есть и продажная. А, значит, существует прямая увязка их стоимости с доходом компании.

Если хочется большей точности, тогда разумно усложнить методику расчета. К примеру, учесть, что производственный цикл включает продолжительность оборота трех составляющих:

- сырья и материалов;

- незавершенного производства, если оно есть;

- готовой продукции.

Если посчитать их по отдельности и сложить, тогда выйдем на ПЦ, в котором нет посторонних «примесей» в виде расходов будущих периодов, издержек обращения и прочего, что попадает в балансовую строку «Запасы», но непосредственно не связано с производством. Схема расчета получается аналогичной той, что привели выше, но с раскладкой правой части на три составляющих:

ПЦ = ТСиМ + ТНЗП + ТГП

где ТСиМ, ТНЗП, ТГП – продолжительности оборота сырья и материалов, незавершенного производства и готовой продукции.

Главная проблема подхода в том, что не все компании раскрывают состав запасов в балансе. Придется поискать значения в пояснениях к балансу и отчету о финансовых результатах. Там они обычно приводятся в таблице с названием «Наличие и движение запасов».

Еще вариант – воспользоваться оборотно-сальдовой ведомостью за год. Если есть возможность ее получить, тогда применяйте следующую формулу:

где Сн, Ск – начальное и конечное сальдо бухгалтерских счетов;

ОбД, ОбК – обороты по дебету и кредиту бухгалтерских счетов.

Для тех, кто незнаком со счетами подскажем, что:

- на 10-м учитываются материалы, а ОбК для него – это их списание со склада в производство;

- остатки 20-го показывают незавершенное производство, которого может и не быть, если цикл изготовления продукта короткий;

- 43-й обобщает информацию о готовой продукции;

- на 90-2 фиксируется себестоимость продаж.

Давайте посчитаем производственный цикл для промышленного предприятия. Данные возьмем из бухгалтерской отчетности ПАО «КАМАЗ» за 2021 год. В вычислениях применим обе формулы, чтобы сравнить будет ли отличие в цифрах принципиальным.

Таблица 1. Считаем производственный цикл

|

Показатель |

2020 |

2021 |

Абсолютное отклонение, дни |

|

1 |

2 |

3 |

4 (3 – 2) |

|

Исходные данные, млрд руб.: |

|||

|

– запасы на начало года |

26,08 |

28,61 |

× |

|

– запасы на конец года |

28,61 |

36,78 |

× |

|

– сырье и материалы на начало года |

11,04 |

12,58 |

× |

|

– сырье и материалы на конец года |

12,58 |

21,99 |

× |

|

– НЗП на начало года |

5,70 |

5,88 |

× |

|

– НЗП на конец года |

5,88 |

8,07 |

× |

|

– готовая продукция на начало года |

9,21 |

10,04 |

× |

|

– готовая продукция на конец года |

10,04 |

6,56 |

× |

|

– себестоимость продаж |

169,07 |

230,73 |

× |

|

Производственный цикл, дни: |

|||

|

– по простой формуле |

59,20 |

51,72 |

-7,48 |

|

= 366 × [(26,08 + 28,61) ÷ 2] ÷169,07 |

= 365 × [(28,61 + 36,78) ÷ 2] ÷230,73 |

× |

|

|

– по расширенной формуле |

48,94 |

46,72 |

-2,22 |

|

= 366 × [(11,04 + 12,58 + 5,70 + 5,88 + 9,21 + 10,04) ÷ 2] ÷169,07 |

= 365 × [(12,58 + 21,99 + 5,88 + 8,07 + 10,04 + 6,56) ÷ 2] ÷230,73 |

× |

Да, отличие в величинах ПЦ, рассчитанного по двум подходам, есть, правда, не особенно значимое. Если приравнять цикл к обороту вообще всех запасов, то получается, что в 2020-м он составлял около 59 дней, а в 2021-м – почти 52. Если же оставить только материалы, НЗП и готовую продукцию, то выходим на цифры в районе 47–49 и с немного иной динамикой.

Причина различий в том, что в запасах ПАО «КАМАЗ» находятся расходы будущих периодов. Они не связаны напрямую с производственным процессом. Поэтому их разумно исключить из расчета. Тогда получим «чистые» значения ПЦ.

Последние говорят о том, что в среднем с момента поступления материалов от поставщика до реализации готовой продукции проходит чуть меньше 50 дней. Причем в 2021-м цикл стал короче на 2,22 дня. Это отличная характеристика для бизнеса. Такое происходит, когда предприятие ликвидирует простои, модернизирует оборудование, повышает производительность труда, ускоряет процесс продажи.

Продолжительность операционного цикла: оцениваем, сколько длится период с начала производства и до оплаты готового продукта

Операционный цикл начинается тогда же, когда и производственный. А момент его завершения привязывается к поступлению денег от покупателей за отгруженную продукцию или за проданные товары.

Стандартный подход к подсчету операционного цикла исходит из того, что оплата поступает после отгрузки. На графике это выглядит так:

Классическая формула для такого варианта – это сумма продолжительностей оборота запасов и дебиторки. То есть к производственному циклу прибавляем средний период погашения долгов дебиторов и получаем искомое:

ОЦ = ПЦ + ТОб.ДЗ. =

= ПЦ + 365(366) × (½ × ДЗн.г. + ½ × ДЗк.г.) ÷ Выручка =

= ПЦ + 365(366) × (½ × 1230 ББн.г. + ½ × 1230 ББк.г.) ÷ 2110 ОФР

где ОЦ – операционный цикл;

ТОб.ДЗ. – продолжительность оборота дебиторской задолженности;

ДЗ – дебиторская задолженность.

Очевидно, что оплата по факту поставки – это сильное упрощение ситуации. В действительности она может поступить и до отгрузки ценностей. Тогда ОЦ будет короче ПЦ на период предоплаты.

Или же поступление денег от покупателя и передача ему готовой продукции могут совпасть. В этом случае ОЦ окажется равным ПЦ. Такая ситуация характерна для розничной торговли, где происходит одномоментный обмен товара на деньги, а значит, даты отгрузки и оплаты совпадают.

Показали обе этих ситуации на графике:

Выходит, стандартный вариант определения ОЦ не подходит предприятиям, покупатели которых платят до отгрузки или одновременно с нею. Как быть в таком случае? Предлагаем брать в расчет не балансовую величину дебиторской задолженности, а скорректированную сумму. Смысл корректировки в том, чтобы:

- вычленить только дебиторку покупателей и заказчиков, так как именно расчеты с ними определяют продолжительность ОЦ;

- уменьшить ее на кредиторку в части полученных авансов от тех же покупателей и заказчиков.

В итоге скорректированная дебиторка покажет, какую систему оплаты использует компания. Если она выйдет со знаком «+», значит, покупатели платят в основном по факту поставки. Если со знаком «–», то преобладают авансы и предоплата. В первом случае ОЦ окажется длиннее ПЦ, во втором – короче. Это в большей мере соответствует действительности, нежели стандартный вариант.

Вот формула для такого подхода:

ОЦ = ПЦ + ТОб.ДЗ.корр. =

= ПЦ + 365(366) × (½ × [ДЗпокуп. н.г. – КЗавансы н.г.] +

+ ½ × [ДЗпокуп. к.г. – КЗавансы к.г.]) ÷ Выручка

где ТОб.ДЗ.корр. – скорректированная продолжительность оборота дебиторской задолженности;

ДЗпокуп. – дебиторская задолженность покупателей и заказчиков;

КЗавансы – кредиторская задолженность перед покупателями и заказчиками по полученным авансам.

Этот вариант точнее, но проблематичнее в применении. Причина: нужны расшифровки к балансовым строкам 1230 и 1520 для дебиторской и кредиторской задолженности. Если их нет в самом балансе, то поищите в пояснениях к нему и отчету о финансовых результатах. Раскладка дебиторки и кредиторки на составляющие приводится там в таблицах «Наличие и движение дебиторской задолженности» и «Наличие и движение кредиторской задолженности».

Применим оба подхода на практике. Посмотрим, сколько длится ОЦ в ПАО «КАМАЗ» (таблица 2).

Таблица 2. Вычисляем операционный цикл

|

Показатель |

2020 |

2021 |

Абсолютное отклонение, дни |

|

1 |

2 |

3 |

4 (3 – 2) |

|

Исходные данные, млрд руб.: |

|||

|

– ПЦ по простой формуле |

59,20 |

51,72 |

× |

|

– дебиторская задолженность на начало года |

30,42 |

32,19 |

× |

|

– дебиторская задолженность на конец года |

32,19 |

48,63 |

× |

|

– дебиторская задолженность покупателей и заказчиков на начало года |

15,52 |

17,08 |

× |

|

– дебиторская задолженность покупателей и заказчиков на конец года |

17,08 |

28,97 |

× |

|

– кредиторская задолженность перед покупателями и заказчиками по полученным авансам на начало года |

2,95 |

9,32 |

× |

|

– кредиторская задолженность перед покупателями и заказчиками по полученным авансам на конец года |

9,32 |

12,75 |

× |

|

– выручка |

185,87 |

248,39 |

× |

|

Операционный цикл, дни: |

|||

|

– по стандартной формуле |

120,84 |

111,09 |

-9,74 |

|

= 59,20 + 366 × [(30,42 + 32,19) ÷ 2] ÷185,87 |

= 51,72 + 365 × [(32,19 + 48,63) ÷ 2] ÷248,39 |

× |

|

|

– с учетом скорректированной дебиторской задолженности |

88,31 |

82,54 |

-5,77 |

|

= 59,20 + 366 × [(15,52 – 29,5 + 17,08 – 9,32) ÷ 2] ÷185,87 |

= 51,72 + 365 × [(17,08 – 9,32 + 28,97 – 12,75) ÷ 2] ÷248,39 |

× |

Если считать стандартно, то операционный цикл в ПАО «КАМАЗ» длится около четырех месяцев. В 2021-м продолжительность чуть уменьшилась до 111 дней. Сравним это значение с ПЦ и узнаем, что на расчеты с дебиторами предприятие тратит даже больше времени, чем на производство – в среднем около 60 дней (111,09 – 51,72). Выходит, для общества характерна оплата по факту поставки. Причем отсрочка платежа довольна длительная.

Скорректированный подход в корне меняет такой вывод. Если брать в рассмотрение только дебиторку покупателей, да еще уменьшить ее на полученные авансы, то операционный цикл сократится до менее чем трех месяцев. Значит, продолжительность одного оборота дебиторской задолженности в части заказчиков продукции компании составит около 30 дней. Причем за 2021-й ситуация улучшилась. ОЦ стал короче, правда, основной вклад в это внесло сокращение ПЦ.

Согласитесь, что подобные расчеты весьма информативны. Например, дают понимание, где именно компания, по сути, теряет доход и деньги. Если удлиняется цикл производства, значит, в организации будто бы появляются дополнительные дни простоя, доход в которые равен нулю. Если становится продолжительнее операционный цикл, то идут потери денег в обороте. Контрагенты не спешат рассчитываться, в итоге предприятие платит за это процентами по кредитам и займам, если своих средств недостает и приходится одалживать.

Длительность финансового цикла: анализируем, как долго продолжается безденежье

Финансовый цикл, в отличие от операционного, учитывает расчеты с поставщиками и подрядчиками. Он начинается, когда компания переводит им деньги за полученные от них ценности. Завершается, когда приходит оплата от покупателей. В точке окончания совпадает с ОЦ.

Выше отмечали: финансовый цикл показывает период своеобразного безденежья предприятия, ведь с кредиторами уже рассчитались, а от дебиторов еще ничего не получили. Поэтому чем он длиннее, тем хуже для бизнеса. Придется думать, как латать кассовые дыры. Очевидный, но не всегда самый простой способ заключается в том, чтобы:

- согласовать с поставщиками максимальную отсрочку платежа;

- договориться с дебиторами о предоплате.

Начнем с классического варианта определения финансового цикла. Он исходит из того, что деньги переводятся всегда по факту поставки. На схеме это выглядит так:

Вот формула для этого варианта:

ФЦ = ОЦ – ТОб.КЗ. =

= 365(366) × (½ × Запасын.г. + ½ × Запасык.г.) ÷ Себестоимость продаж +

+ 365(366) × (½ × ДЗн.г. + ½ × ДЗк.г.) ÷ Выручка –

– 365(366) × (½ × КЗн.г. + ½ × КЗк.г.) ÷ Себестоимость продаж =

= 365(366) × (½ × 1210 ББн.г. + ½ × 1210 ББк.г.) ÷ 2120 ОФР +

+ 365(366) × (½ × 1230 ББн.г. + ½ × 1230 ББк.г.) ÷ 2110 ОФР –

– 365(366) × (½ × 1520 ББн.г. + ½ × 1520 ББк.г.) ÷ 2120 ОФР

где ТОб.КЗ. – продолжительность оборота кредиторской задолженности;

КЗ – кредиторская задолженность.

Как и в случае с ОЦ, стандартный подход не всегда совпадает с реальностью. Ведь поставщикам платят не только по факту отгрузки, нередки и авансы в их пользу. На графике такая ситуация выглядит как увеличение ФЦ по сравнению с ОЦ.

Чтобы учесть это в формуле, скорректируем кредиторку. Для этого в составе КЗ оставим только задолженность перед поставщиками и подрядчиками. А еще вычтем дебиторку, сложившуюся за счет выданных авансов и предоплат. В итоге получим модифицированный вариант формулы:

ФЦ = ОЦ – ТОб.КЗ.корр. =

= ОЦ – 365(366) × (½ × [КЗпостав. н.г. – ДЗавансы н.г.] +

+ ½ × [КЗпостав. к.г. – ДЗавансы к.г.]) ÷ Себестоимость продаж

где ТОб.КЗ.корр. – скорректированная продолжительность оборота кредиторской задолженности;

КЗпостав. – кредиторская задолженность перед поставщиками и подрядчиками;

ДЗавансы – дебиторская задолженность поставщиков и подрядчиков в части выданных авансов.

Важный момент, который отличает финансовый цикл от двух остальных: иногда он оказывается отрицательным. Для компании это оптимальная ситуация. В таком случае средний срок погашения кредиторки превосходит дни возврата дебиторки. Значит, бизнес активнее финансирует свой оборот за чужой счет, нежели бесплатно дает взаймы через предоставление отсрочки платежа своим покупателям.

Посчитаем ФЦ для ПАО «КАМАЗ». Снова воспользуемся обоими подходами, чтобы сравнить результат по стандартной формуле со скорректированным (табл. 3).

Таблица 3. Определяем финансовый цикл

|

Показатель |

2020 |

2021 |

Абсолютное отклонение, дни |

|

1 |

2 |

3 |

4 (3 – 2) |

|

Исходные данные, млн руб.: |

|||

|

– ОЦ по стандартной формуле |

120,84 |

111,09 |

× |

|

– ОЦ с учетом скорректированной дебиторской задолженности |

88,31 |

82,54 |

× |

|

– кредиторская задолженность на начало года |

34,14 |

50,22 |

× |

|

– кредиторская задолженность на конец года |

50,22 |

68,73 |

× |

|

– кредиторская задолженность перед поставщиками и подрядчиками на начало года |

19,11 |

25,07 |

× |

|

– кредиторская задолженность перед поставщиками и подрядчиками на конец года |

25,07 |

35,81 |

× |

|

– дебиторская задолженность поставщиков и подрядчиков по выданным авансам на начало года |

1,85 |

1,17 |

× |

|

– дебиторская задолженность поставщиков и подрядчиков по выданным авансам на конец года |

1,17 |

2,92 |

× |

|

– себестоимость продаж |

169,07 |

230,73 |

× |

|

Финансовый цикл, дни: |

|||

|

– по стандартной формуле |

29,52 |

17,01 |

-12,51 |

|

= 120,84 – 366 × [(34,14 + 50,22) ÷ 2] ÷169,07 |

= 111,09 + 365 × [(50,22 + 68,73) ÷ 2] ÷230,73 |

× |

|

|

– с учетом скорректированной кредиторской задолженности |

53,76 |

51,76 |

-2,01 |

|

= 88,31 – 366 × [(19,11 – 1,85 + 25,07 – 1,17) ÷ 2] ÷169,07 |

= 82,54 + 365 × [(25,07 – 1,17 + 35,81 – 2,92) ÷ 2] ÷230,73 |

× |

Цифры по двум подходам опять отличаются и разительно. На этот раз скорректированный расчет дает большее значение, чем стандартная методика. Это связано с тем, что общая величина кредиторки намного выше той ее части, которая приходится на поставщиков и подрядчиков. Выходит, после корректировки вычитается меньшая длительность оборота кредиторской задолженности. Для сравнения: до пересчета она составляет в среднем 93 дня, после – только 33.

Последнее значение вполне соотносится с длительностью скорректированного оборота долгов дебиторов. Там тоже в среднем выходило около 30 дней. Это хорошая, но не отличная ситуация. Хорошая, так как хуже, когда предприятие рассчитывается по своим долгам намного быстрее, чем платят ему. Не отличная, так как в идеале продолжительность оборота кредиторской задолженности должна быть существенно выше, чем у дебиторской. Тогда денег в обороте заметно прибавится.

Производственный, операционный и финансовый циклы – это хорошие индикаторы для быстрого поиска проблем предприятия в сфере управления активами и системой расчетов. Их рост – это сигнал о том, что деловая активность замедляется, а свободных денег становится меньше.

Продолжительность финансового цикла Формула расчета

Финансовый цикл — период времени между фактической оплатой поставщикам за товары и услуги и получением денег за реализованную продукцию от покупателей. Также используется термин денежный цикл.

Содержание

Экономический смысл финансового цикла

Формула расчета продолжительности финансового цикла

Схема расчета продолжительности финансового цикла

Нормативные значения

Способы сокращение финансового цикла

Выводы

Экономический смысл финансового цикла

Финансовый цикл определяет период времени, в течение которого операционная деятельность должна финансироваться за счет дополнительных источников. Иными словами, это время между оттоком денежных средств в рамках текущей производственной деятельности предприятия и возвратом денежных средств как результатом производственно-финансовой деятельности.

Чем короче продолжительность финансового цикла предприятия, тем меньше его потребность в оборотном капитале. При определенных условиях он может принимать даже отрицательное значение. Это происходит в том случае, когда период оборота кредиторской задолженности превышает продолжительность операционного цикла, следовательно, предприятие не только не нуждается в оборотном капитале, но и располагает свободными денежными средствами.

Чем продолжительнее финансовый цикл, тем больше дополнительного финансирования требуется для формирования оборотного капитала. Увеличение финансового цикла может свидетельствовать о проблемах с реализацией продукции и оборотом запасов, а также с получением денежных средств от покупателей.

Формула расчета продолжительности финансового цикла предприятия

Финансовый цикл = Операционный цикл — Период оборота кредиторской задолженности

Формула расчета

CCC = OCP — DPO, где

- CCC — Продолжительность Финансового цикла, Cash conversin cycle

- OCP — Операционный цикл, Operating cycle period

- DPO — Период оборота кредиторской задолженности, Days payables outstanding

Подробнее с примерами расчета Оборачиваемость кредиторской задолженности.

Операционный цикл — срок от момента закупки сырья и материалов до получения денег за товары и услуги, он рассчитывается по формуле:

OCP = DSI + DSO, где (*)

- OCP — Продолжительность операционного цикла, Operating cycle period

- DSI — Период оборота запасов, Days sales in inventory

- DSO — Период оборота дебиторской задолженности, Days sales outstanding

Подробнее с примерами расчета Оборачиваемость дебиторской задолженности.

Формула расчета финансового цикла с учетом формулы (*):

CCC = DSI + DSO – DPO

Периоды оборота запасов, дебиторской и кредиторской задолженности рассчитываются по данным баланса и ОПУ.

Для расчета показателей, рассчитываемых по балансу и/или отчету о прибылях и убытках логично использовать таблицу Excel, в которой один лист отвести балансу, один лист ОПУ и несколько листов с формулами для расчета показателей, сгруппированных по смыслу: лист показателей ликвидности, лист показателей оборачиваемости и т.д. Вы, таким образом, заполняете листы баланса и ОПУ и сразу получаете расчет всех показателей.

Схема расчета продолжительности финансового цикла

Текущая деятельность предприятия связана с превращением активов из одних форм в другие: денежные средства используются для приобретения сырья и материалов, сырье и материалы становятся незавершенным производством, которое становится готовой продукцией, готовая продукция отгружается и преобразуется в дебиторскую задолженность, которая должна возвратиться в виде денежных средств от покупателей.

Как известно, моменты фактической оплаты и поступления денежных средств часто не совпадают по времени с порождающими их операциями. Например, оплата сырья и материалов может осуществляться через некоторое время после их фактического получения. Аналогично, время поступления денежных средств за товары и услуги может не совпадать со времени их продажи (отгрузки).

Схема продолжительности финансового и других циклов показана ниже.

Нормативные значения продолжительности финансового цикла

Для продолжительности финансового цикла не существует общепринятых нормативов, ее следует сравнивать со средними отраслевыми показателями и анализировать в динамике для конкретного предприятия.

Сокращение финансового цикла в динамике рассматривается как положительная тенденция. Оно может произойти по нескольким причинам:

- Ускорение производственного процесса: сокращение времени хранения запасов, снижения продолжительности изготовления продукции и времени ее хранения на складе.

- Уменьшение периода оборачиваемости дебиторской задолженности.

- Увеличение периода оборачиваемости кредиторской задолженности.

Способы сокращение финансового цикла

Чем короче продолжительность финансового цикла предприятия, тем меньше его потребность в оборотном капитале. Поэтому необходимо использовать все возможности для его сокращения. Для этого надо работать в следующих направлениях:

- Ускорять оборачиваемость запасов. В тоже время, надо иметь ввиду следующее:

- Оборачиваемость запасов зависит от маркетинговой политики предприятия. Для организаций с высокой рентабельностью продаж свойственна более низкая оборачиваемость, чем для фирм с низкой рентабельностью. Предприятие может иметь повышенный товарный запас в связи с получением скидок при закупке большой партии товара, с уменьшением транспортных расходов на единицу товаров при перевозке крупных партий. А это неизбежно приведет к снижению оборачиваемости запасов.

- Малый период оборачиваемости запасов может быть признаком истощения складских запасов, что может привести к нарушениям производственного процесса.

- Быстрее собирать деньги с дебиторов, избегая чрезмерного давления на них, так как это может привести к падению объемов продаж.

- Для ускорения процесса продаж использовать разумные, экономически оправданные скидки на продукцию и услуги.

Рекомендую удобный инструмент для расчетов рентабельности продаж с учетом наценок, скидок, операционных расходов и т.п.

- Добиваться увеличения сроков выплаты кредиторской задолженности без ущерба для взаимоотношений с поставщиками.

Выводы

Из приведенных формул и схемы расчета продолжительности финансового цикла видно, что его продолжительность растет с ростом периодов оборота запасов и дебиторской задолженности и уменьшается с ростом периода оборота кредиторской задолженности.

Продолжительность финансового цикла обязательно рассчитывают при выполнении финансового анализа предприятия.

По теме страницы

Карта сайта — Подробное оглавление сайта.

Сколько дней занимает компания для оплаты поставщикам и получения денежных средств от продажи товаров клиентам?

Именно это и показывает финансовый цикл (или денежный цикл, по англ. Cash Conversion Cycle). Он дает представление о том, сколько времени требуется компании для сбора денежных средств от реализации товарно-материальных запасов. Часто компании финансируют приобретение запасов у поставщиков за счет кредиторской задолженности. Также корпорации реализуют продукцию тоже в кредит, не получая все денежные средства от клиентов во время продажи. Таким образом образуется дебиторская задолженность.

Формула

Для расчета продолжительности финансового цикла необходимо знать несколько цифр из финансовой отчетности:

— выручка и себестоимость реализованной продукции (COGS) из отчета о прибылях и убытках

— уровень запасов на начало и конец периода

— дебиторская задолженность на начало и конец периода

— кредиторская задолженность на начало и конец периода

— количество дней в периоде (год = 365 дней).

Финансовый цикл равен:

1) Оборачиваемость запасов (DIO)

Плюс (+)

2) Оборачиваемость дебиторской задолженности (DSO)

Минус (-)

3) Оборачиваемость кредиторской задолженности (DPO)

Финансовый цикл = DIO + DSO – DPO

Финансовый цикл = Операционный цикл – DPO

Рассмотрим каждый компонент по отдельности.

1. Оборачиваемость запасов (в днях) (по англ. Days Inventory Outstanding): Здесь рассматривается вопрос о том, сколько дней требуется, чтобы продать все запасы. Чем меньше дней, тем лучше.

DIO = (Средний уровень запасов / Себестоимость продаж) * 365

Средний уровень запасов = (Запасы на начало + запасы на конец) / 2

2. Оборачиваемость дебиторской задолженности (по англ. Days Sales Outstanding): количество дней, необходимых для сбора средств от продажи. При продаже товаров только за наличные DSO равен 0, но часто покупатели используют отсрочку, предоставленную компанией. Опять же, чем короче срок взыскания средств, тем лучше.

DSO = (Средний уровень ДЗ / Выручка) * 365

Средний уровень ДЗ = (ДЗ на начало + ДЗ на конец) / 2

3. Оборачиваемость кредиторской задолженности (по англ. Days Payable Outstanding) в днях: включает в себя оплату компанией поставщикам. Если компания может удержать у себя средства дольше, это позволит максимизировать свой инвестиционный потенциал. Поэтому более длинный DPO лучше.

DPO = (Среднее значение КЗ / Себестоимость реализованной продукции) * 365

Операционный цикл

Первые два компонента CCC, а именно оборачиваемость запасов DIO и дебиторской задолженности DSO – это так называемый операционный цикл. Он показывает, сколько дней требуется компании для реализации продукции и сбора средств с клиентов после продажи.

Операционный цикл = DIO + DSO

Пример 1

Ниже приведены данные финансовой отчетности компании ABC. Все числа указаны в миллионах долларов.

|

2015 |

2016 |

|

|

Выручка |

560 |

Не требуется |

|

Себестоимость продаж |

300 |

Не требуется |

|

Запасы |

90 |

100 |

|

Дебиторская задолженность |

30 |

40 |

|

Кредиторская задолженность |

27 |

25 |

|

Среднее значение запасов |

(90 + 100) / 2 = 95 |

|

|

Среднее значение ДЗ |

(30 + 40) / = 35 |

|

|

Среднее значение КЗ |

(27 + 25) / 2 = 26 |

Используя формулы выше, рассчитаем продолжительность финансового цикла:

Оборачиваемость запасов (в днях) = ($95 / $300) * 365 дней = 115.6 дней

Оборачиваемость дебиторской задолженности = ($35 / $560) * 365 дней = 22.8 дня

Оборачиваемость кредиторской задолженности = ($26 / $300) * 365 дней = 31.6 дня

Финансовый цикл = 115.6 + 22.8 – 31.6 = 106.8 дней

Операционный цикл = 115.6 + 22.8 = 138.4 дней

Пример 2

|

$ млн. |

Apple |

Walmart |

|

Выручка 2017 |

$229,234.0 |

$495,761.0 |

|

Себестоимость 2017 |

$141,048.0 |

$373,396.0 |

|

Товарно-материальные запасы |

$3,493.5 |

$43,414.5 |

|

Дебиторская задолженность |

$16,814.0 |

$5,724.5 |

|

Кредиторская задолженность |

$43,171.5 |

$43,762.5 |

|

Оборачиваемость запасов (дн) |

9.0 |

42.4 |

|

Срок погашения дебиторской задолженности |

26.8 |

4.2 |

|

Срок погашения кредиторской задолженности |

111.7 |

42.8 |

|

Операционный цикл |

35.8 |

46.7 |

|

Финансовый цикл |

-75.9 |

3.9 |

У Apple – отрицательный финансовый цикл (минус 76 дней). Это означает, что Компания получает оплату от клиентов задолго до того, как Apple погашает кредиторскую задолженность перед поставщиками. По сути, это беспроцентный способ финансирования своей деятельности за счет заимствований у своих поставщиков.

Клиенты Walmart всего за 4 дня оплачивают свои покупки в магазине, главным образом потому, что люди платят наличными или используют карты Visa или Mastercard. Большая разница между Apple и Walmart в управлении запасами. Неудивительно, что Walmart держит товар на полках дольше, чем Apple. Разумеется, характер бизнеса Walmart сильно отличается от Apple. Поэтому несправедливо сравнивать эти корпорации. При этом, все же отрицательный финансовый цикл у Apple – редкость среди крупнейших конгломератов.

На чтение 3 мин Просмотров 137к.

В данной статье мы рассмотрим продолжительность финансового цикла предприятия, формулу расчета показателя для бизнес-плана.

Содержание

- Продолжительность финансового цикла

- Формула расчета продолжительности финансового цикла

- Видео-урок: «Финансовый цикл компании: управление капиталом»

- Финансовый, операционный и производственный цикл бизнеса

- Анализ продолжительности финансового цикла

Продолжительность финансового цикла

Продолжительность финансового цикла (аналог: цикл денежного оборота) – показывает длительность периода движения денежных средств на предприятии от оплаты сырья и материалов поставщикам до реализации готовой продукции. Другими словами, продолжительность финансового цикла характеризует количество дней между погашением кредиторской и дебиторской задолженностью.

Формула расчета продолжительности финансового цикла

Финансовый цикл представляет собой разницу между периодом обращения запасов и дебиторской задолженности и периодом обращения кредиторской задолженности. Формула расчета имеет следующий вид:

где:

Tз – период оборота запасов предприятия;

Tдз – период оборота дебиторской задолженности;

Tкз – период оборота кредиторской задолженности;

Коз – коэффициент оборачиваемости запасов;

Кодз – коэффициент оборачиваемости дебиторской задолженности;

Кокз – коэффициент оборачиваемости кредиторской задолженности.

Расчет коэффициентов оборачиваемости

Коэффициенты оборачиваемости отражают интенсивность и активность использования предприятием своих ресурсов и показывают скорость трансформации активов в денежные средства. Коэффициенты рассчитывается по данным бухгалтерского баланса за отчетный период, как правило, один год.

Коэффициент оборачиваемости запасов рассчитывается как отношение выручки от продаж готовой продукции к среднему объему запасов:

Коэффициент оборачиваемости дебиторской задолженности показывает отношение выручки от продажи готовой продукции к среднему объему дебиторской задолженности:

Коэффициент оборачиваемости кредиторской задолженности характеризует отношение выручки от реализации готовой продукции к среднему объему кредиторской задолженности:

Видео-урок: «Финансовый цикл компании: управление капиталом»

Финансовый, операционный и производственный цикл бизнеса

Помимо финансового цикла рассчитываются также производственный и операционный цикл.

Производственный цикл предприятия представляет собой период от поступления материалов до отгрузки готовой продукции.

Операционный цикл предприятия – период времени от получения сырья и материалов до реализации продукции и получении денежных средств.

На рисунке ниже показана связь между различными циклами компании.

Анализ продолжительности финансового цикла

Продолжительность финансового цикла анализируется в динамике. Чем больше финансовый цикл, тем больше временной период «изъятия» денежных средств. Тенденция изменения финансового цикла напрямую влияет на финансовую устойчивость организации.

|

Динамика изменения |

Оценка финансового состояния предприятия |

|

Tф ↘ |

Уменьшение продолжительности финансового цикла показывает улучшение финансового состояния предприятия, повышение эффективности управления кредиторской, дебиторской задолженностью и оборотными активами. Увеличение платежеспособности и ликвидности. |

|

Tф ↗ |

Увеличение продолжительности финансового цикла негативно отражается на финансовой надежности предприятия. Снижение платежеспособности и ликвидности. |

Если продолжительность финансового цикла имеет отрицательное значение, то значит продолжительность обращения кредиторской задолженности больше, чем продолжительность операционного цикла. Анализ финансового цикла проводится через факторный анализ периода оборота запасов, кредиторской и дебиторской задолженности.

Резюме

Управление продолжительностью финансового цикла является задачей финансового менеджера. Оперативная оценка негативной тенденции изменения финансового цикла позволит снизить риск снижения платежеспособности (кредитоспособности) и ликвидности (см.→Виды ликвидности компании).

Автор: к.э.н. Жданов Иван Юрьевич

КУРС

ФИНАНСОВЫЙ ДИРЕКТОР

Подготовьтесь к позиции финансового директора. По окончании курса вы будете обладать необходимыми компетенциями и навыками профессионала высшего звена.

Любая организация осуществляет свою бизнес-деятельность с помощью оборотного капитала. Благодаря обороту денежных средств, запасов, дебиторской задолженности и финансовых вложений формируется основной объем выручки и прибыли компании. Состав оборотных средств указывается во втором разделе бухгалтерского баланса.

Полный цикл оборотного капитала, необходимый для производства и реализации продукции, исполнения проекта или оказания услуги, называют операционным циклом. Это полный оборот денег, сырья и товаров. Он включает в себя производственный цикл (превращение сырья в готовую продукцию) и финансовой цикл (все денежные взаиморасчеты, связанные с производством продукта). Рекомендуем записаться на наш открытый онлайн-курс «Управление финансами компании», если вы хотите узнать больше об управлении оборотным капиталом.

Чем короче операционный цикл, тем чаще вложенные деньги освобождаются и приносят прибыль, что позволяет не наращивать большой оборотный капитал. В этом случае основные средства и работники работают более интенсивно и производят больше продукции за период времени, т.е. увеличивается фондоотдача и производительность труда. С другой стороны, когда у компании короткие операционные циклы и маленький оборотный капитал, она менее устойчива к возможным финансовым трудностям. Оборотный капитал должен быть минимален, но достаточен для обеспечения бесперебойной работы компании.

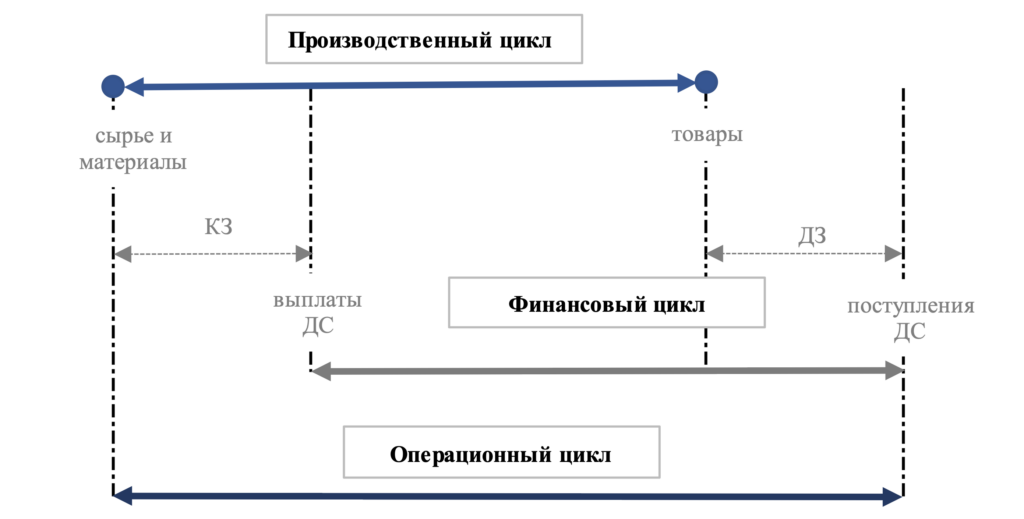

Так в общем виде соотносятся операционный, производственный и финансовый циклы:

КЗ — кредиторская задолженность

ДС — денежные средства

Далее рассмотрим циклы оборотных активов более подробно.

Производственный цикл — период времени, который начинается с момента поступления сырья и материалов на склад и заканчивается выпуском готовой продукции. Для непроизводственных видов бизнеса схожими циклами является время от поступления товара на склад до его продажи (для торговли), и время оказания услуги (для сферы услуг). Однако, для данных видов бизнеса цикл может быть очень коротким. В таких случаях нет смысла его вычислять и анализировать.

Чтобы рассчитать и оптимизировать производственный цикл, его нужно разложить на составляющие. Например, для производства делается такая декомпозиция:

— время пребывания на складе сырья и материалов;

— время рабочих операций (технологический цикл);

— время дополнительных операций (логистика, контроль качества);

— время перерывов и простоев в работе.

Длительность производственного цикла считается как сумма времени этих этапов.

Каждую из этих операций можно изучить, а затем что-то упростить, реализовывать параллельно, нарастить мощность, если это оправдано. Важно учитывать, сколько усилий и затрат потребуется для изменений рабочего процесса и даст ли это выгоду.

В проектном бизнесе также можно изучить план-график или дорожную карту и подумать, что можно было бы улучшить, чтобы реализовать проект быстрее, без потери качества и без значимого роста затрат.

Финансовый цикл — период времени между началом и окончанием взаиморасчетов, необходимых для производства продукта или реализации проекта.

Рассчитывается финансовый цикл следующим образом:

Финансовый цикл = Производственный цикл + ПОДЗ – ПОКЗ + АВ – АП, где

ПОДЗ – период оборота ДЗ,

ПОКЗ – период оборота КЗ,

АВ – авансы выданные (поставщикам и подрядчикам),

АП – авансы полученные (от заказчиков).

В свою очередь,

Продолжительность финансового цикла в целом и в соотношении к производственному циклу зависит от условий платежа и может значительно меняться. Финансовый цикл может быть как меньше, так и больше производственного.

Чем меньше компания вкладывает собственных средств и чем короче денежный цикл, тем лучше для компании. Условия оплаты, которые можно назвать идеальными — это получение 100% аванса от заказчика и полной длительной отсрочки платежа от поставщиков и подрядчиков. Тогда организация оплачивает свою бизнес-деятельность из авансов заказчика и не вкладывает свои деньги. Такие условия встречаются редко, и, как уже говорилось выше, оборотный капитал и свои денежные средства дают компании большую финансовую устойчивость. Одной из хороших платежных стратегий является схожие условия оплат для заказчика и поставщиков. Например, мы получаем от заказчика и оплачиваем поставщикам 30% аванса, а по завершению проекта получаем и оплачиваем 70% постоплаты. Тогда дебиторская и кредиторская задолженность сбалансированы, бизнес ведется и на свои, и на чужие деньги, а поставщики получают финансирование, что снижает вероятность неисполнения обязательств с их стороны из-за недостатка денежных средств.

Уменьшить продолжительность финансового цикла можно следующими способами:

— сократить время производственного цикла,

— уменьшить срок погашения ДЗ,

— увеличить срок выплаты КЗ.

Важно регулярно проводить переговоры с заказчиками и поставщиками по оптимизации условий оплат. Некоторые компании идут на улучшение условий оплат для контрагентов через изменение цены в свою пользу. Иногда это стоит рассматривать, т.к. несмотря на потерю какой-то части прибыли, улучшение денежного потока и сокращение финансового цикла могут в итоге принести организации больше пользы.

Оптимизация производственного и финансового циклов естественным образом приводит к сокращению операционного цикла. Регулярный анализ и контроль длительности циклов помогает держать оптимальным оборотный капитал, а также налаживать производственные, логистические и финансовые процессы в компании, заставляет «поддерживать форму», что всегда хорошо для бизнеса.

Автор: Васильева Наталья, эксперт SF Education

КУРС

ФИНАНСОВЫЙ ДИРЕКТОР

Подготовьтесь к позиции финансового директора. По окончании курса вы будете обладать необходимыми компетенциями и навыками профессионала высшего звена.

Как работает сотрудник одной из компаний «большой тройки»?

Ты работаешь в компании «большой тройки (имеются в виду три крупнейших консалтинговых компании: McKinsey, Boston Consulting Group и Bain & Company), в которых мечтают работать тысячи подписчиков наших каналов и читателей vc.ru. Что это значит для тебя?

Мультипликаторы для оценки бизнеса

Основные методы сравнительного подхода к оценке бизнеса — метод рынка капитала и метод сделок, применение которых предполагают обязательный этап — расчет оценочных мультипликаторов как соотношений…