Физический показатель: как определить и рассчитать

«Вмененка», 2007, N 4

Для исчисления суммы ЕНВД необходимо правильно определить физический показатель базовой доходности. Ведь если этого не сделать, может возникнуть масса проблем: пени, штрафы, доплаты… В нашей статье мы расскажем, как не допустить ошибок.

Рассмотрим, какие нюансы необходимо учесть при выборе того или иного физического показателя.

Физический показатель характеризует конкретный вид деятельности, подпадающий под уплату ЕНВД. В п. 3 ст. 346.29 НК РФ установлены величины базовой доходности и физические показатели для каждого из видов деятельности, облагаемых ЕНВД.

Как определить физический показатель? Существуют виды деятельности, для которых это сделать несложно. Например, при оказании ветеринарных услуг следует учитывать «количество работников, включая индивидуального предпринимателя», и никак иначе. Однако для некоторых направлений работы данный вопрос стоит очень остро. Для той же розничной торговли определить, какой физический показатель использовать — «площадь торгового зала (в кв. м)» или «торговое место», подчас не так уж и просто.

Итак, приступим.

Количество работников

Физический показатель «количество работников, включая индивидуального предпринимателя» используется в нескольких направлениях предпринимательской деятельности.

Если «вмененщик» осуществляет только один вид деятельности, то проблем с определением численности работников не возникнет. Нужно просто взять «среднюю (среднесписочную) за каждый календарный месяц налогового периода численность работающих с учетом всех работников, в том числе работающих по совместительству, договорам подряда и другим договорам гражданско-правового характера» (ст. 346.27 НК РФ).

Если же налогоплательщик, переведенный на ЕНВД, осуществляет сразу несколько видов деятельности, он обязан обеспечить раздельный учет показателей, необходимых для исчисления налога (п. 6 ст. 346.26 НК РФ). И в этом случае проблем тоже нет.

Трудности начинаются, когда плательщик ЕНВД не может обеспечить раздельный учет работников, например, административного и вспомогательного персонала. В такой ситуации возможны два варианта.

- Работник участвует сразу в нескольких «вмененных» видах деятельности. Здесь следует руководствоваться Письмом Минфина России от 18.03.2003 N 04-05-12/21. В нем говорится, что налогоплательщику при определении величины физического показателя «количество работников, включая индивидуального предпринимателя» среднесписочную (среднюю) численность работников управленческого персонала, участвующих в нескольких видах деятельности, нужно распределять пропорционально среднесписочной (средней) численности работников. Эта численность рассчитывается за налоговый период по каждому осуществляемому виду деятельности.

Возникает вопрос: как быть, если в нескольких «вмененных» видах деятельности участвует сам индивидуальный предприниматель?

В этом случае индивидуального предпринимателя следует включать в расчет по каждому виду деятельности, переведенному на уплату ЕНВД.

- Работник участвует как во «вмененных» видах деятельности, так и в видах деятельности, не переведенных на ЕНВД. В этом случае сотрудники Минфина России советуют в расчет значения физического показателя «количество работников, включая индивидуального предпринимателя» включать всех работников, участвующих в деятельности, переведенной на ЕНВД.

Единого письма, определяющего такой порядок, нет. Однако финансовое ведомство для каждого вида деятельности выпускает отдельные разъяснения. Так, для ветеринарной деятельности существует Письмо от 17.08.2006 N 03-11-04/3/379, для оказания услуг автосервиса (в частности, шиномонтажа) — от 18.01.2007 N 03-11-04/3/6, для бытовых услуг — Письма от 23.11.2006 N 03-11-04/3/502 и от 28.11.2006 N 03-11-05/257.

Отметим, что если вы готовы к судебным тяжбам, то можете рассчитать физический показатель «количество работников, включая индивидуального предпринимателя» пропорционально объему реализации по облагаемому ЕНВД виду деятельности в общем объеме реализации за каждый соответствующий период. Именно такое распределение поддержал суд Уральского округа в Постановлении от 13.10.2005 N Ф09-4588/05-С1.

Физические показатели при розничной торговле

Какой физический показатель следует использовать при розничной торговле? Для начала следует определить, как осуществляются продажи:

- через стационарную торговую сеть, имеющую торговые залы;

- через стационарную торговую сеть, не имеющую торговых залов;

- через объекты нестационарной торговой сети;

- посредством развозной и (или) разносной торговли.

В последнем случае используется физический показатель «количество работников, включая индивидуального предпринимателя», который мы рассмотрели выше, поэтому остановимся на первых трех.

При ведении розничной торговли через объекты стационарной торговой сети, имеющей торговые залы, применяется физический показатель «площадь торгового зала (в кв. м)». А при осуществлении розничной торговли через объекты стационарной торговой сети, не имеющей торговых залов, и розничной торговли через нестационарную торговую сеть используется физический показатель «торговое место». Но обо всем по порядку.

Примечание. К развозной торговле относится торговля с использованием автомобиля, автолавки, автомагазина, тонара, автоприцепа, передвижного торгового автомата. А к разносной — торговля с рук, лотка, из корзин и ручных тележек (ст. 346.27 НК РФ).

Нестационарная торговая сеть

Определить нестационарную торговую сеть можно методом исключения, поскольку на основании абз. 16 ст. 346.27 НК РФ «нестационарной торговой сетью признается торговая сеть, функционирующая на принципах развозной и разносной торговли, а также объекты организации торговли, не относимые к стационарной торговой сети».

Таким образом, сначала следует рассмотреть, не подпадает ли объект организации торговли под стационарную торговую сеть.

И если вы определите, что торговый объект никак не подходит под стационарный, а вид вашей деятельности не относится к развозной и разносной торговле, вам следует применять физический показатель «торговое место», который мы рассмотрим ниже.

Стационарная торговая сеть

Согласно абз. 13 ст. 346.27 НК РФ «стационарная торговая сеть — торговая сеть, расположенная в предназначенных для ведения торговли зданиях, строениях, сооружениях, подсоединенных к инженерным коммуникациям».

То есть необходимо выполнение двух условий: во-первых, помещение должно предназначаться для торговли, а во-вторых, необходимо, чтобы оно было подсоединено к инженерным коммуникациям.

Напомним, что с 1 января 2006 г. в соответствии с Федеральным законом от 21.07.2005 N 101-ФЗ изменилось определение стационарной торговой сети. В частности, теперь нет требования к тому, чтобы конструкция была прочно связана фундаментом с земельным участком. Таким образом, в настоящий момент отнесение торгового объекта к стационарной торговой сети, согласно нормам гл. 26.3 НК РФ, не ставится в зависимость от наличия у данного объекта фундамента. На это обратил внимание Минфин России в Письме от 09.02.2007 N 03-11-05/27.

При этом в указанном Письме чиновники привели один из факторов, влияющих на признание торгового объекта стационарным, — стационарные торговые места не подлежат перемещению в течение всего периода времени, предусмотренного договорами на их размещение (установку) и (или) договорами их аренды или субаренды.

Узнать о предназначении помещения можно из правоустанавливающих и инвентаризационных документов (см. Письмо Минфина России от 14.04.2006 N 03-11-04/3/200).

Заметим, что к таким документам относятся любые имеющиеся у налогоплательщика документы на объект стационарной торговой сети, содержащие информацию о назначении, конструктивных особенностях и планировке помещений объекта организации торговли, а также о праве пользования этим объектом.

Обратите внимание: в Письме УФНС России по Хабаровскому краю от 17.05.2006 N 16-15/11680@ уточнено, что по инвентаризационным и правоустанавливающим документам в целом на определенный объект розничной торговли должен определяться статус магазина, павильона либо функционального помещения, а в экспликации площадей помещений в графе «назначение частей помещения» отражено наличие торговых помещений, торгового зала и торгового отдела.

Если в правоустанавливающих и инвентаризационных документах все четко указано, то никаких проблем нет. Однако на практике «вмененщики» могут осуществлять торговлю в местах, специально для этого не предназначенных. К сожалению, Минфин России до сих пор не выработал однозначной точки зрения, как в такой ситуации определить статус помещения.

В одних случаях сотрудники финансового ведомства настоятельно советуют после переоборудования помещения под торговлю провести внеплановую техническую инвентаризацию, пригласив для этого представителей Государственного комитета РФ по строительству и жилищно-коммунальному комплексу (Письмо от 19.10.2006 N 03-11-04/3/463) или представителей Федерального агентства кадастра объектов недвижимости (Письмо от 20.11.2006 N 03-11-05/253). Если помещение признают магазином, то в инвентаризационных документах будет определена и площадь торгового зала, которую впоследствии нужно использовать в качестве физического показателя при исчислении ЕНВД.

Примечание. См., например, Письма Минфина России от 15.10.2004 N 03-06-05-05/11 и от 29.08.2006 N 03-11-04/3/389.

А в других разъяснениях указано, что статус занимаемого помещения определяется исходя из условий его фактического использования.

Таким образом, если возможно провести внеплановую инвентаризацию, лучше это сделать. Правда, иногда провести инвентаризацию затруднительно, например, если «вмененщик» арендует помещение. Ведь тогда обязанность по проведению инвентаризации лежит на арендодателе и все зависит от его решения. В этом случае советуем при заключении договора аренды максимально точно прописать все характеристики арендуемого помещения, в частности наличие и виды коммуникаций (водопровод, электричество и т.п.). Это поможет доказать статус вашего помещения при появлении вопросов со стороны налоговиков.

В НК РФ нет четкого указания на то, что подразумевается под коммуникациями. Например, если отсутствуют все коммуникации, то такой объект торговли относится к нестационарной торговой сети (Письмо Минфина России от 08.09.2005 N 03-11-05/54). А вот если здание подключено только к некоторым коммуникациям, то могут возникнуть многочисленные споры, что подтверждается арбитражной практикой.

Так, в Постановлении ФАС Западно-Сибирского округа от 28.02.2006 N Ф04-680/2006(20090-А45-27) указано, что павильон, прочно связанный своим основанием с земельным участком и подключенный только к электросетям, является объектом стационарной торговой сети. По мнению суда, то обстоятельство, что павильон не подключен ко всем видам инженерных коммуникаций (теплоснабжению, водоснабжению, канализации), не влияет на квалификацию такого объекта в качестве объекта стационарной торговой сети.

А в Постановлении от 30.12.2005 N Ф03-А51/05-2/4452 ФАС Дальневосточного округа отметил, что павильон (временное строение), подключенный к электросети, но не подключенный к водоснабжению, канализации, теплоснабжению, не отвечает признакам стационарной торговой сети.

Свой вклад вносит и Письмо Минфина России от 12.01.2006 N 03-11-05/4. В нем указано, что павильон, не имеющий инженерных коммуникаций, но по инвентаризационным и правоустанавливающим документам соответствующий понятию «павильон», следует рассматривать как объект стационарной торговой сети.

Остановимся еще на одном часто встречающемся вопросе, связанном с коммуникациями: для стационарной сети нужно, чтобы все торговые помещения были подключены к коммуникациям, или достаточно того, что здание подключено в целом? Например, если в отдельном помещении здания нет санузла, является ли этот павильон стационарным?

Примечание. Такой вывод содержится в Постановлении ФАС Северо-Западного округа от 23.11.2006 N А05-2901/2006-12.

Арбитры решили, что да. При этом указали, что предпринимателю, осуществляющему торговлю «в арендуемых помещениях, являющихся частью стационарного здания с присоединенными инженерными коммуникациями», следует применять физический показатель «площадь торгового зала».

Как видно из многообразия официальных разъяснений и арбитражной практики, определение стационарной торговой сети в настоящий момент очень размыто. Поэтому советуем плательщикам ЕНВД прежде всего тщательно изучить все инвентаризационные и правоустанавливающие документы.

Итак, если вы определили, что у вас стационарная торговая сеть, остается два варианта: либо с торговым залом, либо без. Рассмотрим оба случая.

Площадь торгового зала

К стационарной торговой сети, имеющей торговые залы, относятся только магазины и павильоны.

Напомним, что в пп. 6 п. 2 ст. 346.26 НК РФ для перевода деятельности на уплату ЕНВД установлено ограничение величины площади торгового зала магазина и павильона, через который осуществляется розничная торговля. Она должна быть не более 150 кв. м по каждому объекту.

Термины.

Стационарная торговая сеть, имеющая торговые залы, — торговая сеть, расположенная в предназначенных для ведения торговли зданиях и строениях (их частях), имеющих оснащенные специальным оборудованием обособленные помещения, предназначенные для ведения розничной торговли и обслуживания покупателей.

Магазин — специально оборудованное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения товаров и подготовки их к продаже.

Павильон — строение, имеющее торговый зал и рассчитанное на одно или несколько рабочих мест.

Площадь торгового зала — часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала.

Торговое место — место, используемое для совершения сделок купли-продажи.

Такие определения приведены в ст. 346.27 НК РФ.

То есть если для осуществления деятельности по розничной торговле используется магазин или павильон, часть которого предназначена для обслуживания покупателей, то можно признать такое помещение объектом стационарной торговой сети, имеющим торговый зал. И если его площадь не превышает 150 кв. м, то такая деятельность переводится на ЕНВД.

Обратите внимание: к площади торгового зала не относится площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей.

Эта площадь определяется на основании инвентаризационных и правоустанавливающих документов.

Пример 1. ООО «Сафари» арендует у индивидуального предпринимателя магазин. Согласно условиям заключенного договора аренды общая площадь магазина составляет 180 кв. м. При этом 70 кв. м составляет сумма площадей подсобных помещений и склада, а 110 кв. м — площадь торгового зала.

Решение

Поскольку на основании договора аренды размер площади торгового зала магазина, используемого ООО «Сафари» для розничной торговли, не превышает 150 кв. м, организация должна уплачивать ЕНВД.

А как определять площадь торговых залов, если розничная торговля осуществляется через несколько объектов стационарной торговли, например в трех магазинах, расположенных по одному адресу?

В Письме от 27.01.2006 N 03-11-05/24 Минфин России разъясняет, что все будет зависеть от документов. Так, если на помещения оформлены отдельные правоустанавливающие документы, площадь каждого торгового зала не превышает 150 кв. м и в каждом зале предполагается установить отдельный контрольно-кассовый аппарат, то помещения рассматриваются как отдельные объекты организации торговли. Соответственно, площадь торгового зала определяется отдельно по каждому объекту организации торговли.

Ну а если на все помещения оформлен один правоустанавливающий документ, то они рассматриваются уже как один объект организации торговли. В этом случае при определении площади торгового зала площадь всех помещений суммируется.

Примечание. См., например, Письма Минфина России от 06.02.2007 N 03-11-05/20 и от 08.02.2007 N 03-11-04/3/39.

Однако совсем недавно финансовое ведомство изменило свою позицию по этому вопросу и выпустило несколько писем, в которых указало, что если объект стационарной торговой сети, имеющий торговые залы, на основе нескольких договоров аренды сдается частями одному налогоплательщику, то арендатору необходимо суммировать торговые площади по всем без исключения арендуемым частям магазина, несмотря на то что аренда каждого помещения осуществляется на основании отдельного договора аренды.

Кстати, складывать площади залов следует и в том случае, если объект торговли имеет несколько торговых залов, но один общий вход. Об этом — Письмо Минфина России от 16.05.2006 N 03-11-05/127.

Возьмите на заметку. Открытая площадка

Если открытая площадка используется для ведения розничной торговли через объекты стационарной торговой сети, то ее площадь должна учитываться при определении величины физического показателя «площадь торгового зала (в кв. м)».

Так, в Письме от 21.06.2006 N 22-22-И/0255@ УФНС России по Московской области указало, что если для осуществления розничной торговли используется помещение для размещения контрольно-кассовой техники или оформления документов, а также открытая площадка для склада, то при определении площади торгового зала следует учитывать площадь всех помещений, включая открытые площадки.

А ФНС России в Письме от 03.04.2006 N 02-0-01/128@ отметила, что торговля товарами и оказание услуг на открытой площадке, прилегающей к объекту стационарной торговой сети, не имеющему торгового зала (например, автогазозаправочной станции), рассматривается для целей исчисления ЕНВД уже как объект стационарной торговой сети, имеющий торговый зал. В этом случае значение физического показателя «площадь торгового зала (в кв. м)» определяется исходя из общей площади фактически используемых для ведения розничной торговли и оказания услуг открытых площадок.

Обратите внимание! Если в торговом зале осуществляется сразу несколько видов деятельности, советуем в инвентаризационных и правоустанавливающих документах отметить данный момент. Это связано с тем, что в Письме от 17.11.2006 N 03-11-04/3/490 сотрудники финансового ведомства указали, что если в инвентаризационных документах площадь помещения не разделена, то при расчете ЕНВД для розничной торговли следует учитывать всю площадь торгового зала, указанную в документах БТИ.

Торговое место

Теперь рассмотрим физический показатель, применяемый при ведении розничной торговли через объекты стационарной торговой сети, не имеющие торговых залов.

Согласно абз. 15 ст. 346.27 НК РФ «стационарная торговая сеть, не имеющая торговых залов, — торговая сеть, расположенная в предназначенных для ведения торговли зданиях, строениях и сооружениях (их частях), не имеющих обособленных и специально оснащенных для этих целей помещений, а также в зданиях, строениях и сооружениях (их частях), используемых для заключения договоров розничной купли-продажи, а также для проведения торгов. К данной категории торговых объектов относятся крытые рынки (ярмарки), торговые комплексы, киоски и другие аналогичные объекты».

Поскольку последние слова резко расширяют список торговых объектов, Минфин России пояснил, что подразумевается под аналогичными объектами. Итак, это могут быть:

- авто- и железнодорожные вокзалы;

- административные и учебные здания;

- поликлиники;

- культурные и выставочные центры на время проведения в них выставок, ярмарок и других мероприятий;

- рынки и торговые центры, передающие во временное владение и (или) пользование конструктивно обособленные торговые секции, не отнесенные к магазинам или павильонам;

- обособленные объекты организации розничной торговли, размещенные на земельных участках и не подлежащие перемещению в течение всего периода времени, предусмотренного договорами на их размещение и (или) договорами их аренды или субаренды (палатки, ларьки, контейнеры, боксы).

Примечание. См. Письма Минфина России от 08.02.2006 N 03-11-04/3/69 и от 22.05.2006 N 03-11-04/3/267.

Количество торговых мест нужно определять исходя из количества работников, продающих товар с использованием контрольно-кассовой техники (Письмо Минфина России от 05.07.2005 N 03-11-04/3/2), либо по числу размещаемых за прилавком весов (Письмо Минфина России от 29.03.2006 N 03-11-04/3/169).

Когда «вмененщик» арендует несколько торговых мест, которые расположены рядом друг с другом, но использует их как единое торговое место (то есть общая площадь торговых мест применяется для работы одного продавца и установлены одни весы или на них размещен один ролетный лоток), количество торговых мест равно одному (см., например, Постановления ФАС Западно-Сибирского округа от 21.09.2006 N Ф04-6376/2006(26829-А75-7) и ФАС Северо-Кавказского округа от 26.06.2006 N Ф08-2612/2006-1105А).

Как следует из рассмотренных Писем и арбитражной практики, какого-либо четкого правила определения количества торговых мест на уровне закона пока нет. Поэтому советуем прежде всего руководствоваться фактическими обстоятельствами осуществляемой деятельности по розничной торговле.

Количество переданных в аренду торговых мест

Для вида предпринимательской деятельности по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих торговых залов, предусмотрен такой физический показатель, как «количество торговых мест, переданных во временное владение и (или) пользование другим хозяйствующим субъектам».

Вообще, сдача в аренду торговых мест — один из самых спорных видов деятельности. В первую очередь это связано с тем, что в НК РФ отсутствуют четкие определения, характеризующие данные услуги. А в ст. 346.26 НК РФ даже сам вид деятельности описывается некорректно: «…оказание услуг по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей».

А что не должно иметь залов обслуживания посетителей: передающиеся в аренду торговые места или рынки и другие места торговли? Из-за этой неточности у плательщиков единого налога на вмененный доход сразу возникает вопрос: можно ли считать «вмененным» видом деятельности сдачу торговых мест в магазине или павильоне, поскольку эти объекты как раз имеют залы обслуживания?

Так, согласно Письму Минфина России от 21.11.2006 N 03-11-04/3/497 для перевода налогоплательщика на уплату единого налога на вмененный доход не важно, что здание, в котором сдаются торговые места, обозначено как павильон. Значит, судя по логике чиновников, залы обслуживания не должны иметь именно торговые места.

Кроме того, вспомним, что залы обслуживания посетителей относятся к общественному питанию, а не к данному виду деятельности. Будем считать, что это техническая ошибка.

Кстати, Минфин России уточнил, что для перевода на уплату ЕНВД в аренду должны передаваться стационарные торговые места, не имеющие торговых залов (Письмо от 13.03.2006 N 03-11-04/3/128).

Но на этом проблемы с терминологией не заканчиваются, ведь в Налоговом кодексе РФ отсутствует главное для этого вида деятельности — определение стационарного торгового места. Сотрудникам финансового ведомства в многочисленных письмах приходится разъяснять, что под стационарным торговым местом понимается торговое место, используемое для совершения сделок купли-продажи, которое расположено в стационарной торговой сети и не имеет торговых залов (залов обслуживания посетителей). То есть в торговой сети, расположенной в предназначенных для ведения торговли зданиях, строениях и сооружениях (их частях), используемых для заключения договоров розничной купли-продажи, а также для проведения торгов. Чиновники уточнили, что такие объекты не подлежат перемещению в течение всего периода времени.

Примечание. Это следует из Писем Минфина России от 14.04.2006 N 03-11-04/3/210, от 22.05.2006 N 03-11-04/3/267 и от 21.11.2006 N 03-11-04/3/497.

Давайте попробуем разобраться в приведенном определении.

Под торговым понимается место, «используемое для сделок купли-продажи». То есть место должно использоваться для торговли. Если место будет, например, использоваться для хранения товаров, то оно уже под определение не подпадает и сдача такого места в аренду ЕНВД не облагается.

Возникает вопрос: следует ли «вмененщику» контролировать, как арендатор использует торговое место? Разъяснений Минфина России на этот счет пока нет.

Однако заметим, что налоговики, ссылаясь на п. 1 ст. 2 Гражданского кодекса РФ, по этому вопросу высказали следующее. Арендодатель должен контролировать осуществляемые виды деятельности арендатора, и поэтому он вправе требовать от него уведомления об изменении его вида деятельности.

Примечание. См. Письмо УФНС России по Хабаровскому краю от 17.05.2006 N 16-15/11680@.

Здесь возникает еще одна проблема: в определении торгового места, приведенном в ст. 346.27 НК РФ, не установлено ограничение по виду сделки купли-продажи (розничной, оптовой либо мелкооптовой торговли). В связи с этим существует мнение налоговиков, что если сданное в аренду помещение в соответствии с правоустанавливающими и инвентаризационными документами не относится к магазину или павильону, то деятельность организации по передаче в аренду стационарного торгового места для заключения сделок купли-продажи (розничной, оптовой, мелкооптовой) переводится на уплату ЕНВД.

Торговое место должно быть «расположено в стационарной торговой сети, не имеющей торговых залов (залов обслуживания посетителей)».

Об объектах стационарной торговой сети мы уже говорили ранее при рассмотрении розничной торговли. Отметим только, что сдача в аренду земельных участков (включая производственные площадки с асфальтированными покрытиями или бетонированные площадки) для организации на них торговли не подлежит переводу на ЕНВД. Об этом говорится в Письмах Минфина России от 21.11.2006 N 03-11-04/3/496 и N 03-11-04/3/497. А согласно Письму Минфина России от 13.03.2006 N 03-11-04/3/127 ЕНВД облагается сдача в аренду таких объектов, как палатки, ларьки, контейнеры, боксы и т.п.

Теперь рассмотрим некоторые спорные моменты.

Во-первых, согласно Письму N 03-11-04/3/127 финансового ведомства передача в аренду (субаренду) торговых мест на открытых площадках рынков может переводиться на ЕНВД. Однако согласно Письму ФНС России от 08.11.2005 N 22-2-11/2043@ продовольственные, а также вещевые рынки и ярмарки, расположенные на обособленных земельных участках (открытых площадках), не признавались объектами стационарной торговой сети и, следовательно, деятельность по передаче во временное владение и (или) пользование торговых мест не подпадала под ЕНВД.

Хотя, по сведениям редакции, существует Письмо ФНС России от 03.11.2006 N 02-7-11/268@, в котором налоговики уже придерживаются точки зрения Минфина России.

Еще один спорный момент возникает все из-за того же Письма. Согласно этому документу передача в аренду земельного участка со столом для торговли, стола для торговли, в том числе с навесом, на открытой территории рынка, а также части прилавка, расположенного в закрытом павильоне, может быть переведена на уплату ЕНВД.

Однако в более позднем Письме (от 21.11.2006 N 03-11-04/3/497) уже сказано, что переносной стол по своей природе не является стационарным, поэтому не может быть приравнен к таким объектам стационарной торговой сети, как киоски, палатки и т.д.

На наш взгляд, учитывая, что стационарный объект торговли нельзя перемещать, логичным является вывод, сделанный именно в последнем Письме.

Как мы видим, определение объектов, подпадающих под обложение ЕНВД, довольно сложный процесс. Нередко у всех сторон возникают разные точки зрения, что подтверждается множеством судебных дел, в которых рассматриваются конструктивные особенности торговых мест: наличие фундамента, подключение к инженерным коммуникациям, насколько легко разбирается и т.п. Но все это лишь частные случаи, а единого мнения, к сожалению, еще не выработано.

Поэтому совет в данной ситуации может быть только один: если вы уверены, что сданная в аренду конструкция подпадает под определение стационарного торгового места (смотрите инвентаризационные и правоустанавливающие документы), то спокойно можете уплачивать ЕНВД.

При этом, рассчитывая физический показатель, следует иметь в виду, что торговые места, которые в течение всего налогового периода (квартала) не сдаются в аренду, не нужно учитывать при исчислении ЕНВД. Их число в физический показатель «количество торговых мест» не включается. Об этом сказано в Письме Минфина России от 28.10.2005 N 03-11-04/3/123.

Кстати, если арендодатель предоставляет арендатору торговые места, которые тот впоследствии передает в субаренду, то они оба являются плательщиками ЕНВД. Об этом сказано в Письме Минфина России от 13.12.2005 N 03-11-03/13. При этом может возникнуть интересная ситуация, если, например, арендатор разобьет арендованное торговое место на два поменьше и сдаст их в аренду. В этом случае арендодатель и арендатор со сдачи в аренду фактически одной и той же торговой точки будут платить разные суммы ЕНВД.

Физические показатели при оказании услуг общественного питания

Теперь остановимся на физических показателях, которые используются при оказании услуг общественного питания. Сначала напомним, что плательщики ЕНВД могут оказывать такие услуги через объекты организации общественного питания:

- имеющие зал обслуживания посетителей. При этом площадь зала не должна превышать 150 кв. м по каждому объекту (пп. 8 п. 2 ст. 346.26 НК РФ);

- не имеющие зала обслуживания посетителей (пп. 9 п. 2 ст. 346.26 НК РФ).

Физическим показателем для первого вида деятельности является «площадь зала обслуживания посетителей (в кв. м)», а для второго — «количество работников, включая индивидуального предпринимателя». О последнем показателе мы уже говорили выше, поэтому остановимся на площади зала обслуживания посетителей.

Заметим, что к объектам организации общественного питания, имеющим зал обслуживания посетителей, относятся рестораны, бары, кафе, столовые, закусочные. А объекты организации общественного питания, не имеющие зала обслуживания посетителей, — это киоски, палатки, торговые автоматы и другие аналогичные точки общественного питания. Об этом сказано в ст. 346.27 НК РФ.

Возьмите на заметку. Многоликие торговые автоматы

«Вмененщикам», использующим торговые автоматы, следует быть очень внимательными при выборе физического показателя, так как он зависит от вида деятельности, в рамках которого они фактически используются.

Так, розничная торговля товарами через торговые автоматы, размещенные в торговых залах или в других помещениях объектов стационарной торговой сети, относится к розничной торговле, осуществляемой через иные объекты нестационарной торговой сети. В этом случае используется физический показатель базовой доходности «торговое место».

Если используются уличные торговые автоматы, то такая деятельность квалифицируется как развозная торговля с использованием физического показателя «количество работников, включая индивидуального предпринимателя».

Аналогичный физический показатель применяется и при использовании торговых автоматов в рамках услуг общественного питания, так как в данном случае они являются объектами организации общественного питания, не имеющими залов обслуживания посетителей.

Такие разъяснения приведены в Письме ФНС России от 29.08.2006 N 02-7-12/158.

Итак, согласно абз. 23 ст. 346.27 НК РФ «под площадью зала обслуживания посетителей понимается площадь специально оборудованных помещений (открытых площадок) объекта организации общественного питания, предназначенных для потребления готовой кулинарной продукции, кондитерских изделий и (или) покупных товаров, а также для проведения досуга, определяемая на основании инвентаризационных и правоустанавливающих документов».

В данном случае такими документами могут служить договоры купли-продажи нежилого помещения, технический паспорт на нежилое помещение, планы, схемы, экспликации, договоры аренды (субаренды) нежилого помещения или его части (частей), разрешение на право обслуживания посетителей на открытой площадке и др.

То есть площадь зала обслуживания посетителей включает в себя только площадь, которая непосредственно предназначена для потребления пищи, а также для проведения досуга.

Другие помещения, где потребление пищи клиентами и проведение досуга не предусмотрены, не включаются в площадь зала обслуживания (например, кухня, место раздачи и подогрева готовой продукции, место кассира, подсобные помещения, витрины, прилавки). Такой вывод подтверждается как специалистами налоговых органов (Письмо УФНС России по Московской области от 02.05.2006 N 22-19-И/0192), так и арбитражной практикой (Постановление ФАС Восточно-Сибирского округа от 18.05.2005 N А19-23927/04-44-Ф02-2183/05-С1).

Значит, для точного определения площади зала обслуживания посетителей необходимо, чтобы «вмененщик» мог установить по инвентаризационным и правоустанавливающим документам, какие помещения предназначены для потребления пищи и проведения досуга.

Например, в указанном выше Постановлении ФАС Восточно-Сибирского округа инспекция доначислила налогоплательщику сумму ЕНВД, считая, что определение суммы единого налога должно производиться со всей площади зала. Но суд с налоговыми органами не согласился, указав, что предприниматель правомерно рассчитал сумму ЕНВД исходя из площади, непосредственно используемой для организации общественного питания, исключая площадь туалетов, коридоров и подсобных помещений.

А как определять площадь залов обслуживания посетителей, если объект организации общественного питания имеет несколько обособленных залов?

Примечание. См. Письма Минфина России от 01.11.2006 N 03-11-04/3/482, от 23.08.2006 N 03-11-02-185 и от 16.05.2006 N 03-11-04/3/260.

По этому вопросу Минфин России, как и при розничной торговле, не выработал единого подхода. Так, в одних письмах указано, что площадь следует определять по совокупности площадей всех используемых залов.

Однако в Письме Минфина России от 21.02.2007 N 03-11-04/3/54 определено, что если дополнительно арендуемая площадь зала обслуживания посетителей конструктивно обособлена от ранее организованного объекта общественного питания и, кроме того, в ней установлен отдельный кассовый аппарат и обеспечен раздельный учет доходов от указанных объектов общественного питания, то суммировать арендуемые площади не следует.

Также площадь определяется отдельно по каждому залу обслуживания посетителей, если эти залы находятся в нескольких отдельно расположенных нежилых помещениях, принадлежащих налогоплательщику на праве собственности. Такой вывод содержится в Письмах Минфина России от 23.08.2006 N 03-11-02-185 и от 01.11.2006 N 03-11-04/3/482.

Учтите, что если посетители, например, бара имеют возможность с напитками и закусками заходить и в помещения, предназначенные для проведения досуга, то такие помещения также нужно учитывать при расчете площади зала обслуживания посетителей. Об этом — Письмо Минфина России от 31.08.2006 N 03-11-04/3/399.

Обратите внимание: для создания удобств покупателям организатор розничной торговли может организовать для них места отдыха, установив в торговом помещении столы и стулья. При этом оказанные покупателям услуги являются услугами розничной торговли, а не услугами общественного питания. Об этом сказано в Письме УФНС России по Хабаровскому краю от 17.05.2006 N 16-15/11680@.

Количество транспортных средств

Если налогоплательщик оказывает автотранспортные услуги по перевозке пассажиров и грузов и имеет на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг, то на основании пп. 5 п. 2 ст. 346.26 НК РФ он может являться плательщиком единого налога на вмененный доход.

Теперь остановимся на некоторых вопросах, с которыми сталкиваются налогоплательщики, оказывающие услуги по перевозке.

- На основании ст. 346.27 НК РФ транспортными средствами признаются средства, предназначенные для перевозки по дорогам пассажиров и грузов (автобусы любых типов, легковые и грузовые автомобили).

Например, перевозка грузов тракторами не подлежит переводу на систему налогообложения в виде ЕНВД. Это связано с тем, что согласно ОКОФ тракторы относятся к классу 2918000 «Тракторы, промышленные теплицы и технологическое оборудование для них» подраздела 14 «Машины и оборудование», а не к подразделу 15 «Средства транспортные».

- При оказании автотранспортных услуг следует руководствоваться гл. 40 Гражданского кодекса РФ «Перевозка». Так, согласно п. 1 ст. 784 ГК РФ перевозка грузов и пассажиров осуществляется на основании договора перевозки.

По договору перевозки пассажира перевозчик обязуется перевезти пассажира в пункт назначения, а в случае сдачи пассажиром багажа также доставить багаж в пункт назначения и выдать его управомоченному на получение багажа лицу. Пассажир обязуется уплатить установленную плату за проезд, а при сдаче багажа и за провоз багажа. Заключение договора перевозки пассажира удостоверяется билетом, а сдача пассажиром багажа — багажной квитанцией (п. 1 ст. 786 ГК РФ).

В ст. 785 Гражданского кодекса РФ указано, что по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату.

Например, вывоз твердых бытовых отходов и крупногабаритного мусора от компаний не подпадает под ЕНВД. Это связано с тем, что, осуществляя перевозку отходов и мусора, организация не выполняет основных пунктов договора перевозки грузов. То есть она не осуществляет доставку вверенного груза в пункт назначения и не выдает его получателю.

Примечание. Об этом — Письмо Минфина России от 20.06.2006 N 03-11-04/3/299.

- В Письме от 05.12.2006 N 03-11-05/264 чиновники указали, что оказание автотранспортных услуг по перевозке грузов арендованными транспортными средствами относится к деятельности по оказанию автотранспортных услуг по перевозке пассажиров и грузов и подпадает под действие ЕНВД.

И обратная ситуация: не следует включать в расчет величины физического показателя транспортные средства, предоставленные в аренду, поскольку в ст. 346.29 НК РФ четко указано, что учитывается количество автомобилей, используемых для перевозки пассажиров и грузов.

- Обратите внимание: транспорт должен использоваться для оказания автотранспортных услуг. Так, исходя из п. 1 ст. 2 ГК РФ автотранспортные услуги являются самостоятельной деятельностью, направленной на систематическое получение прибыли именно от оказания этих услуг. Поэтому автомобили, используемые для иных целей (например, для собственных нужд), при исчислении ЕНВД не учитываются.

Чтобы определить предназначение транспортных средств, следует руководствоваться техническими документами (паспортом транспортного средства, свидетельством о его регистрации и инструкцией по эксплуатации), распорядительными документами (приказами и распоряжениями руководства организации), договорами на перевозку пассажиров и грузов с юридическими и физическими лицами и т.п.

Примечание. При решении вопроса о переводе на уплату ЕНВД следует учитывать все транспортные средства, находящиеся в собственности, в том числе и транспортные средства, переданные в аренду. Такое мнение изложено в Письме Минфина России от 27.03.2006 N 03-11-04/3/162.

Пример 2. ООО «Автосила» имеет на праве собственности 16 автобусов, предназначенных для оказания транспортных услуг и имеющих лицензионные карточки к лицензии организации на перевозку пассажиров автомобильным транспортом, а также 7 транспортных средств (грузовых и легковых автомобилей), предназначенных для служебных и хозяйственных целей, обеспечения производственной деятельности организации (бензовозы, машины снабжения и др.). На территории района установлена уплата ЕНВД в отношении автотранспортных услуг по перевозке пассажиров и грузов. Должна ли организация применять ЕНВД?

Решение

В данном случае организация, имея на праве собственности 16 автобусов, в соответствии с полученной лицензией оказывает услуги по перевозке пассажиров. Остальные транспортные средства используются для служебных и хозяйственных целей и не включаются в расчет величины физического показателя.

Таким образом, указанная деятельность подпадает под действие гл. 26.3 НК РФ.

- При налогообложении ЕНВД ремонтируемые автотранспортные средства не включаются в число эксплуатируемых транспортных средств. Об этом сказано в Письме Минфина России от 25.08.2005 N 03-11-04/3/66. Уточним, что указанное Письмо было выпущено до внесения изменений в НК РФ, согласно которым в определении автотранспортных услуг слово «эксплуатирующими» было заменено на «имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения)», однако Минфин России подтвердил действительность приведенного разъяснения Письмом от 20.09.2006 N 03-11-04/3/417.

Площадь информационного поля

Согласно ст. 346.27 НК РФ под площадью информационного поля наружной рекламы с любым способом нанесения изображения, за исключением наружной рекламы с автоматической сменой изображения, понимается только площадь нанесенного изображения.

Хотя существует Письмо Минфина России от 10.02.2006 N 03-11-04/3/77, в котором сказано, что величина физического показателя базовой доходности в отношении распространения и (или) размещения наружной рекламы стационарными техническими средствами не ставится в зависимость от объема размещаемой (демонстрируемой) рекламной информации, расположенной на площади информационного поля. Но на это Письмо не стоит ориентироваться, поскольку оно явно противоречит нормам НК РФ.

Примечание. В Письме от 24.10.2006 N 03-11-04/3/471 Минфин России разъяснил, что наклеивание рекламных листовок (стикеров) формата А3, А4 и А5 также подпадает под ЕНВД.

По мнению некоторых специалистов налогового ведомства в ситуации, когда используется информационный щит, предназначенный для размещения на нем одновременно нескольких рекламных модулей с различной площадью, для определения величины физического показателя следует просуммировать площади всех рекламных модулей, размещенных на данном информационном щите в течение календарного месяца налогового периода. Если же в течение календарного месяца налогового периода суммарная площадь рекламных модулей, размещенных на информационном щите, изменяется, то при исчислении налоговой базы по ЕНВД должна учитываться максимальная суммарная площадь таких модулей.

Далее перейдем к рекламным конструкциям с автоматической сменой изображения. Для них площадь информационного поля наружной рекламы определяется как площадь экспонирующей поверхности (в кв. м).

О том, как в данной ситуации определить величину физического показателя при исчислении ЕНВД: исходя из одной площади информационного поля или же эту площадь следует умножить на количество сменных изображений, — Письмо Минфина России от 28.04.2006 N 03-11-04/3/224. В нем сказано, что размер площади не зависит от того, сколько сменных изображений имеет рекламная конструкция. Например, если на конструкции площадью 25 кв. м (5 x 5 м) размещены два сменных изображения, то размер физического показателя составит 25 кв. м.

Осталось рассмотреть физический показатель, используемый при распространении рекламы посредством электронных табло. Так, «площадь информационного поля электронных табло наружной рекламы — это площадь светоизлучающей поверхности» (ст. 346.27 НК РФ).

Значит, в ее расчет не включается размер металлической конструкции, к которой крепятся светоизлучающие элементы. Такой вывод содержится в Письме Минфина России от 14.04.2005 N 03-06-05-04/96.

Если же для размещения наружной рекламы используются электронные табло, светоизлучающей поверхностью которых являются светодиоды, то при исчислении единого налога на вмененный доход площадь информационного поля электронных табло может определяться исходя из общей площади светоизлучающих поверхностей светодиодов (Письмо Минфина России от 24.04.2006 N 03-11-04/3/221).

Возьмите на заметку. Какие документы подтвердят величину физического показателя?

ФНС России в Письме от 03.03.2005 N 22-2-16/289 разъясняет, что к документам, подтверждающим величину физических показателей базовой доходности, относятся любые имеющиеся у «вмененщика» документы, которые содержат необходимую информацию о правовых основаниях использования тех или иных стационарных технических средств наружной рекламы, их типе (разновидности) и основных характеристиках. К таким документам, в частности, относятся:

- паспорт рекламного места;

- эскизы или дизайн-проекты рекламных конструкций;

- договоры аренды (субаренды) стационарных технических средств наружной рекламы;

- договоры с заказчиком на размещение его рекламной информации;

- разрешения на размещение стационарных технических средств наружной рекламы (договоры на право размещения стационарных технических средств наружной рекламы);

- договоры на оказание услуг по предоставлению и (или) использованию стационарных технических средств наружной рекламы для размещения (распространения) рекламной информации.

Площадь спального помещения

На основании пп. 12 п. 2 ст. 346.26 НК РФ под ЕНВД подпадают услуги по временному размещению и проживанию, если площадь спальных мест в каждом объекте предоставления данных услуг не превышает 500 кв. м.

Физическим показателем для такого вида предпринимательской деятельности является площадь спального помещения в квадратных метрах (п. 3 ст. 346.29 НК РФ). Поэтому очень важно правильно рассчитать площадь спальных помещений. А положениями НК РФ порядок расчета указанной площади как раз не определен.

По мнению чиновников финансового ведомства, площадь объектов нужно определять на основании правоустанавливающих и инвентаризационных документов. В частности, к таким документам относятся договор купли-продажи квартиры, дома, гостиницы, пансионата и других объектов временного размещения и проживания граждан, технический паспорт, план, схема, экспликация, договор аренды (субаренды) на объекты временного размещения и проживания и другие документы, содержащие информацию об указанных объектах (Письма Минфина России от 06.10.2006 N 03-11-04/3/435 и от 19.10.2006 N 03-11-04/3/462).

Примечание. В ст. 680 ГК РФ, а также в п. 2 ст. 80 Жилищного кодекса РФ определено, что срок проживания временных жильцов не может превышать шести месяцев подряд.

Если на каждый объект оказания услуг по временному размещению и проживанию отдельно оформлены правоустанавливающие документы (свидетельства о государственной регистрации права собственности), то они рассматриваются как отдельные объекты оказания услуг по временному размещению и проживанию. Значит, определять площадь спальных помещений по таким объектам необходимо отдельно (Письмо УФНС России по Московской области от 27.02.2006 N 22-19-И/0090).

Учтите: в таком случае превышение ограничения по площади по одному из объектов предпринимательской деятельности не является препятствием для применения системы налогообложения в виде ЕНВД в отношении других объектов, отвечающих установленному требованию.

Если же услуги по временному размещению и проживанию оказываются через объект, состоящий из отдельно стоящих домов (корпусов), например базы отдыха, но на объект оформлен один правоустанавливающий документ, то при определении размера площади следует использовать суммарную (общую) площадь спальных помещений всех домов (корпусов). Об этом — Письма Минфина России от 17.08.2006 N 03-11-04/3/378 и от 19.10.2006 N 03-11-04/3/462.

Заметьте, при расчете площади спальных помещений из общей площади необходимо исключить площадь помещений, находящихся в общем пользовании проживающих: общие коридоры, санузлы, хозяйственные и офисные помещения, комнаты для бытового обслуживания, столовые и др. (Письмо Минфина России от 19.01.2006 N 03-11-04/3/23). То есть санузлы, расположенные в номерах, или кухни в апартаментах должны включаться в расчет площади.

Пример 3. ООО «Кедр» оказывает услуги по временному проживанию граждан в доме отдыха площадью 520 кв. м. Площадь помещений, находящихся в общем пользовании проживающих (коридор, столовая, холл), составляет 80 кв. м. На территории, где работает фирма, указанный вид деятельности подпадает под ЕНВД. Является ли общество плательщиком ЕНВД?

Решение

В данной ситуации площадь спальных помещений составляет 440 кв. м (520 кв. м — 80 кв. м). Следовательно, ООО «Кедр» в отношении услуг по временному размещению и проживанию обязано уплачивать ЕНВД.

Площадь стоянки

Если «вмененщик» оказывает услуги по хранению автотранспортных средств на платных стоянках, то необходимо применять физический показатель «площадь стоянки (в кв. м)».

Платные стоянки — это площади (в том числе открытые и крытые площадки), используемые в качестве мест для оказания платных услуг по хранению транспортных средств (абз. 11 ст. 346.27 НК РФ).

Заметим, что в гл. 26.3 НК РФ не отражено (как, например, для розничной торговли), на основании каких документов следует определять площадь автостоянки и что в нее включать.

Обратимся к Письму Минфина России от 19.06.2006 N 03-11-04/3/293. В нем указано, что площади стоянок определяются на основании инвентаризационных и правоустанавливающих документов, например на основании договоров купли-продажи, аренды, технической документации и других документов.

Судя по определению, под площадью стоянки понимается именно площадь, используемая в качестве мест для размещения автотранспорта.

Учтите: следует строго разграничивать площадь, не используемую при оказании услуг по хранению автотранспорта, и площадь, напрямую не используемую, но относимую к данному виду деятельности. Например, площадь проездов, подъездных дорог, отведенную для бесплатного размещения транспортных средств специального назначения либо занятую служебными помещениями. Минфин России считает, что такую площадь необходимо включать в размер физического показателя (Письма от 19.06.2006 N 03-11-04/3/293 и от 31.01.2006 N 03-11-04/3/47). Заметим, что арбитры согласились с такой позицией (Постановление ФАС Центрального округа от 26.01.2007 N А68-1758/06-120/5).

А территории, не используемые при оказании услуг по хранению транспорта, не включаются в расчет физического показателя. При этом не имеет значения, что данные территории в документах значатся как территории стоянки. Такой подход подтверждается и судебной практикой. Например, в Постановлении ФАС Восточно-Сибирского округа от 15.06.2006 N А19-26016/05-18-Ф02-2801/06-С1 суд согласился с предпринимателем, который исчислял площадь автостоянки исходя только из ее фактической площади, в то время как налоговики начислили ЕНВД на основании данных об общей площади арендуемого участка.

Поэтому советуем запастись документами, подтверждающими размер площади, используемой именно под организацию автостоянки.

Возьмите на заметку. Услуги автостоянки и договор хранения

Поскольку гл. 26.3 НК РФ не содержит понятия «услуги по хранению автотранспортных средств», на основании ст. 11 НК РФ обратимся к гл. 47 ГК РФ «Хранение». По договору хранения одна сторона (хранитель) обязуется хранить вещь, переданную ей другой стороной (поклажедателем), и возвратить эту вещь в сохранности (п. 1 ст. 886 ГК РФ).

Это означает, что если владелец автостоянки не берет на себя таких обязательств, то есть не обязуется обеспечивать сохранность размещаемых на ней автомобилей (не ответствен за их порчу, утрату), то говорить об услугах хранения нельзя. В данном случае следует вести речь об аренде площади, но никак не об услугах по хранению.

Аналогичное мнение содержится в Письме Минфина России от 01.09.2006 N 03-11-04/3/401. Сотрудники финансового ведомства указали, что предоставление права посетителям торгового центра на размещение машин на гостевых стоянках не относится к услугам по хранению автотранспортных средств на платных стоянках, поскольку договор хранения не заключается и владелец стоянки не берет на себя обязательств по сохранности автотранспорта.

Таким образом, на ЕНВД могут переводиться только те услуги по размещению автотранспортных средств, которые оказываются по договору хранения в его гражданско-правовом смысле.

М.В.Титова

Эксперт

журнала «Вмененка»

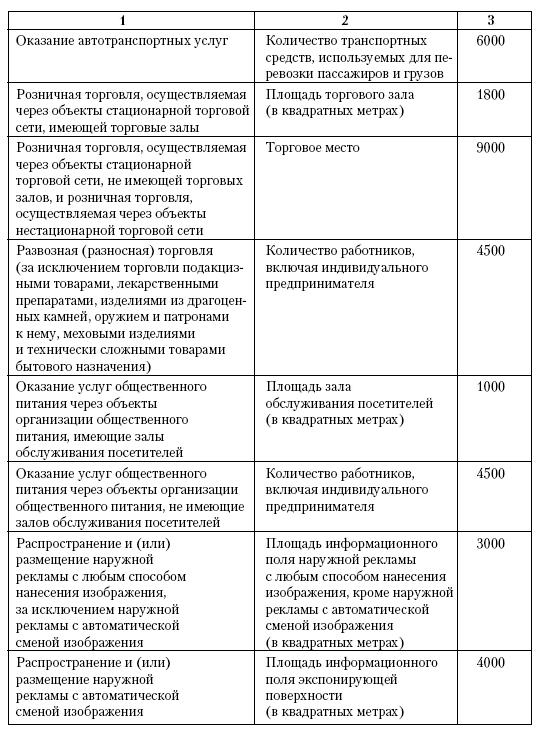

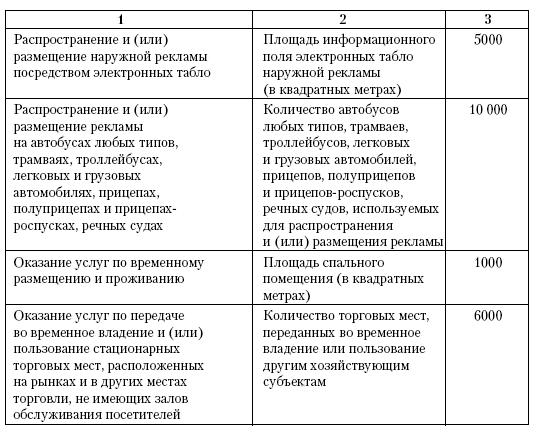

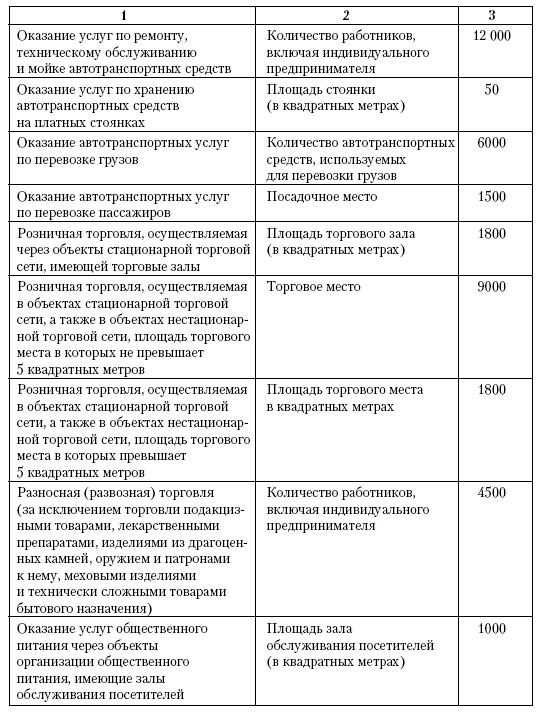

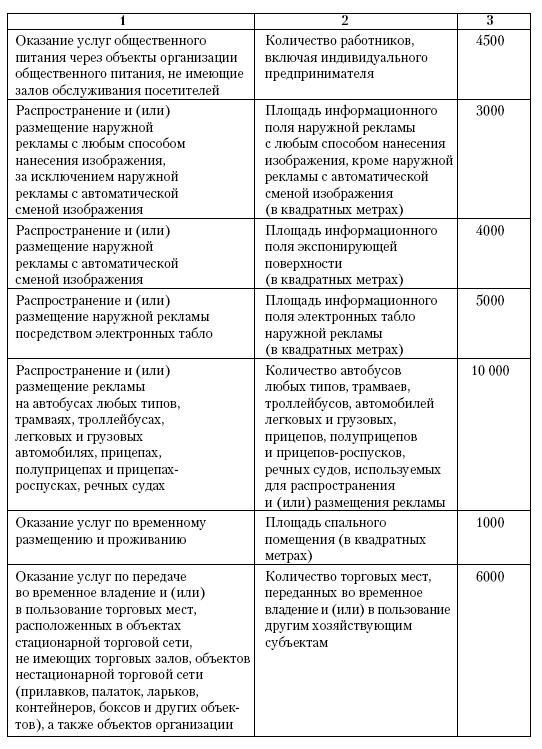

Физические показатели ЕНВД (таблица)

12 минут на чтение

22 753 просмотров

Содержание ![]()

Физический показатель — это величина, напрямую связанная с вычислением единого налога на вменённый доход. Данная величина позволяет определить базовую доходность в расчёте на единицу физического показателя (например, на квадратный метр площади торгового места, количество работников в организации и так далее.). Путём умножения данной величины на количество физических показателей. В статье расскажем про физические показатели ЕНВД, приведем примеры расчета.

ВНИМАНИЕ!

Начиная с отчетности за IV квартал 2018 года, будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.06.2018 N ММВ-7-3/414@.

Сформировать декларацию ЕНВД без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

Определение величины физического показателя

Значение физического показателя в прямой зависимости от вида деятельность налогоплательщика. Например, такой физический показатель как количество сотрудников организации или ИП, согласно пункту 3 статьи 346.29 НК РФ, позволяет определить базовую доходность для следующих видов деятельности: бытовые услуги, ветеринарные услуги, услуги ремонта и техобслуживания, услуги мойки автомобилей, услуги общепита и развозной и разносной розничной торговли. Площадь же свойственна для такой деятельности как: стационарная розничная торговля, услуги общепита в столовых и так далее.

Таким образом, единицей физического показателя могут являться: количество работников, количество торговых мест, посадочных мест, площадь земельных участков, количество автотранспортных средств и так далее. Читайте также статью: → «Порядок применения ЕНВД в 2023 году».

Важный момент: Физический показатель – это не стационарная величина, она может изменяться в течение налогового периода, однако важно вовремя, учесть изменения, согласно пункту 9 статьи 346.29 НК РФ.

Таблица «Какие трудности могут возникнуть при расчёте физического показателя?»

| № | Вопрос | Разъяснение |

| 1 | Отличается ли расчёт ЕНВД при различных видах деятельности? | Да, отличается, так как в зависимости от разных физических показателей мы получаем разную базовую доходность. |

| 2 | Почему при оказании услуг розничной торговли сложно определить физический показатель? | Такая сложность возникает из-за непонимания налогоплательщиком что учитывать при расчёте базовой доходности: площадь только торгового помещения или же площадь всего торгового здания |

| 3 | Можно ли использовать ЕНВД при продаже подакцизной продукции? | Нет, ЕНВД при продажи подакцизных товаров не разрешён, так как, согласно статьи 346.27 НК РФ реализация подакцизных товаров не относится к розничной торговле. |

| 4 | Какие ещё трудности могут возникнуть при определении физического показателя в розничной торговле? | Могут возникнуть трудность с определением юридического статуса помещения, а именно: если зал не приспособлен для осуществления розничной продажи, то налоговый орган может потребовать проведение технической инвентаризации торгового зала. |

| 5 | Как рассчитывается величина базовой доходности, если изменилась величина физического показателя? | Базовая доходность, а, следовательно, и ЕНВД, рассчитываются по-новому в том месяце, в котором произошли изменения физического показателя. |

| 6 | Как уплачивается ЕНВД, если утрачен физический показатель? | Утрата физического показателя служит основанием для отказа от уплаты налога, причём это может произойти до момента сдачи 3-НДФЛ. Однако важно сдавать нулевую отчётность, так как штраф за каждую несданную отчётность в размере 1000 рублей ещё никто не отменял. |

Важный момент. Физические показатели должны включаться в расчёт единого налога на вменённый доход, согласно пункту 11 статьи 346.29 НК РФ, исключительно в целых единицах. Причём, округление размера физического показателя, когда ФП 0,5 единицы, происходит в меньшую сторону, и, наоборот, когда ФП 0,5 единицы, округление происходит в большую сторону, согласно письму Минфина РФ №03-11-11/111 от 16 июня 2009 г.

Базовая доходность в зависимости от физического показателя в 2017 году, когда ФП — количество работников

Что же такое физический показатель на практике? В пункте 3 статьи 346.29 НК РФ приведена таблица зависимости размера базовой доходности от физического показателя. Ниже представлена часть таблицы, в которой физическим показателем является количество сотрудников.

| Физический показатель | Виды предпринимательской деятельности | Базовая доходность в месяц, тыс. руб. | Примеры определения физического показателя |

| Количество сотрудников, вместе с коммерсантом | Бытовые услуги | 7,5 | Если работает индивидуальный предприниматель и 5 работников, то величина физического показателя равна 6 человек. |

| Ветеринарные услуги | 7,5 | ||

| Ремонт, техобслуживание и мойка автомототранспортных средств | 12 | ||

| Оказание услуг общепита через объекты организации общепита, не имеющие залов обслуживания посетителей | 4,5 | ||

| Развозная и разносная розничная торговля | 4,5 |

Базовая доходность в зависимости от физического показателя в 2017 году, когда ФП – площадь торговых залов, стоянок, залов обслуживания и количество торговых мест:

| Физический показатель | Виды предпринимательской деятельности | Базовая доходность в месяц, тыс. руб. | Примеры определения физического показателя |

| Площадь стоянки (м2) | Предоставление во временное владение (пользование) мест для стоянки автомототранспортных средств, хранение автомототранспортных средств на платных стоянках | 0,05 | Если парковка равна 90 м2, то физический показатель равен 90, а базовая доходность равна: 90 * 0,05 = 4,5 тыс. руб. в месяц |

| Площадь торгового зала (м2) | Стационарная розничная торговля (с торговыми залами) | 1,8 | Если площадь торгового зала равна 40 м2, то ФП=40, а БД = 40 * 1,8 = = 72 тыс. руб. в месяц |

| Площадь торгового места (м2) | Стационарная розничная торговля (без торговых залов), а также через объекты нестационарной торговля, площадь торгового места в которых превышает 5 м2 | 1,8 | ИП имеет ларёк размером 9 м2, ФП = 9, БД = 9 * 1,8 = = 16,2 тыс. руб. в месяц |

| Количество торговых мест | Стационарная розничная торговля (без торговых залов), а также через объекты нестационарной торговля, площадь торгового места в которых не превышает 5 м2 | 9 | Компания имеет несколько торговых точек: 5 ларьков с овощами и 2 мясных ларька. ФП = 7, БД = 7 * 9 = 63 тыс. руб. в месяц |

| Площадь зала обслуживания посетителей (м2) | Оказание услуг общепита через объекты организации общепита, имеющие залы обслуживания посетителей | 1 | ИП имеет столовую с залом обслуживания 80 м2, ФП = 80, БД = 80 * 1 = 80 тыс. руб. в месяц |

Базовая доходность в зависимости от физического показателя в 2017 году, когда ФП – количество грузового транспорта, торговых автоматов и прочее: (нажмите для раскрытия)

| Физический показатель | Виды предпринимательской деятельности | Базовая доходность в месяц, тыс. руб. | Примеры определения физического показателя |

| Количество грузового транспорта | Перевозка грузов на автотранспорте | 6 | Количество грузовых машин ИП равно 15, следовательно, величина ФП = 15, БД = 15 * 6 = 90 тыс. руб. в месяц |

| Количество мест для посадки | Перевозка пассажиров на автотранспорте | 1,5 | У ИП имеется 5 газелей вместимостью 10 пассажирских мест, ФП = =5 * 10 = 50, БД = 50 *1,5 = 75 тыс. руб. в месяц |

| Количество торговых автоматов | Реализация товаров с использованием торговых автоматов | 4,5 | У ИП имеется 10 торговых автоматов: 5 с едой и 5 с кофейными напитками, ФП = 10, БД = 10 * 4,5 = 45 тыс. руб. в месяц |

| Площадь рекламной поверхности (м2) | Распространение наружной рекламы с использованием рекламных конструкций (не электронные табло) | 4 | ИП имеет 5 рекламных поверхностей площадью по 10 м2, ФП = 50, БД = = 50 * 4 = 200 тыс. руб. в месяц |

| Площадь экрана (м2) | Распространение наружной рекламы посредством электронных табло | 5 | У ИП имеется 1 электронное табло площадью 10 м2, ФП = 10, БД = 50 тыс. руб. в месяц |

| Количество транспортных средств, используемых для размещения рекламы | Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств | 10 | На 7 автобусах ИП разместил рекламу, следовательно, ФП = 7, БД = 7 * 10 = 70 тыс. руб. в месяц |

| Общая площадь сдаваемого в аренду помещения (м2) | Услуги по временному размещению и проживанию | 1 | У ИП имеется 5 апартаментов, каждый по 30 м2, ФП = 30 * 5 = 150, БД = 150 * 1 = 150 тыс. р. В месяц |

Особенности расчёта ЕНВД для ИП без сотрудников

Существует право коммерсантов на уменьшение ЕНВД в стопроцентном размере взносов в государственные фонды за себя, если он не нанимал работников. Причём коммерсант сам выбирает систему перечисления, важно чтобы данные перечисления были осуществлены в течение календарного года. Причём уменьшение налога на перечисление в фонд должно происходить в тот отчётный период, в котором оно было реализовано. Читайте также статью: → «Образец заполнения декларации ЕНВД для ИП в 2023, сроки сдачи в налоговую».

Важный момент: при осуществлении расчёта ЕНВД, а вернее на более раннем этапе — при определении физического показателя тех видов деятельности, которые касаются численности сотрудников (смотри раздел «Базовая доходность в зависимости от физического показателя в 2017 году, когда ФП — количество работников»), величина ФП будет равна 1, то есть самому индивидуальному предпринимателю.

Если организация или ИП занимается одним из видов деятельности, рассмотренных в одном из предыдущих двух разделов, то количество сотрудников здесь не важно, так как от этого показателя не исчисляется налог.

Как происходит учёт физических показателей

Точное определение физического показателя позволяет правильно рассчитать налог на вменённый доход и избежать многих неприятностей, которые могут возникнуть из-за ошибок в подобном расчёте. Налогоплательщик на «вменёнке» должен знать, что определять верно показатели важно для достижения двух целей: правильного расчёта ЕНВД и расчёта сумм страховых взносов, которые позволяют уменьшить сумму налога. Читайте также статью: → «Плательщики ЕНВД в 2023: удобства и недостатки использования».

В каждой фирме должна существовать внутренняя документация, которая разъясняет, какие показатели и в каком размере используются в той или иной деятельность. Изменение размера физических показателей регламентировано в пункте 9 статьи 346.29 Налогового Кодекса РФ. Далее в таблице наглядно отразим, как с точки зрения документации подтверждаются те или иные физические показатели.

Таблица «Документальное подтверждение физических показателей»: (нажмите для раскрытия)

| № | Наименование физического показателя | Подтверждающий документ | Разъяснение о документе |

| 1 | Количество сотрудников | · Договор с наёмным персоналом;

· Штатное расписание сотрудников; · Служебные инструкции для сотрудников (где ставятся личные подписи сотрудников). |

Договор подтверждает обязательства занятости сотрудника в определённом виде деятельности; штатное расписание разъясняет положение о месте работы; инструкция даёт понимание о занятости определённым видом деятельности. |

| 2 | Размер площади | · Правоустанавливающий документ (например, договор купли-продажи, аренды и т.д.);

· Инвентаризационный документ |

Первый документ даёт понимание о предназначении площади;

Второе – позволяет определить в каком месте осуществляется деятельность. |

| 3 | Количество транспортных средств | · Список (реестр) автотранспортных средств, задействованных в деятельности;

· Водительская инструкция. |

Первый документ позволяет определить виды и количество машин, которые заняты у ИП; второй – говорит об обязательствах водителей. |

| 5 | Количество посадочных мест | · Список (реестр) автотранспортных средств, задействованных в деятельности;

· Техпаспорт на транспортное средство |

— |

| 6 | Количество торговых мест | · Договора аренды;

· Список торговых точек, сдаваемых в аренду |

Данные документы отражают количество торговых мест и их месторасположение. |

| 7 | Количество торговых автоматов | · Договор купли-продажи;

· Договор аренды автомата. |

Данные документы являются правоустанавливающими. |

Рекомендуем похожие статьи

5.4.2. Физические показатели и базовая доходность

Для каждого вида предпринимательской деятельности, переводимой на ЕНВД, действует своя величина базовой доходности. Установлены они в пункте 3 статьи 346.29 Налогового кодекса РФ. Обращаем ваше внимание: базовая доходность является постоянной величиной, то есть ее не могут изменять на уровне муниципалитетов.

Физические показатели, которые характеризуют определенный вид предпринимательской деятельности, и базовая доходность приведены в таблице 2.

Таблица 2

Физические показатели и базовая доходность по видам предпринимательской деятельности

С 2008 года для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц:

Как видите, показатели базовой доходности не изменились. Поправки коснулись собственно видов деятельности и определений для целей главы 26.3 Налогового кодекса РФ, ну об этом мы писали выше.

Количество работников

Физический показатель определяется как количество всех сотрудников, в том числе работающих по совместительству, договорам подряда и другим договорам гражданско-правового характера (ст. 346.27 Налогового кодекса РФ).

Сложности при расчете среднесписочной численности могут возникнуть, если налогоплательщик осуществляет деятельность, облагаемую и не облагаемую ЕНВД.

В Письме Минфина России от 18 февраля 2005 г. № 03-06-05-04/39 указано, что расчет среднесписочной численности в этом случае ведется следующим образом. По мнению чиновников, численность работников управленческого персонала надо распределять пропорционально среднесписочной (средней) численности сотрудников, занятых в каждом из видов деятельности.

ПРИМЕР

Среднесписочная численность работников организации составляет 20 человек. Из них управленческий аппарат состоит из 4 человек, работники, занятые в розничной торговле, – 10 человек, работники, оказывающие услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств, – 6 человек. Соответственно среднесписочная численность сотрудников без учета управленческого аппарата составляет 16 человек.

Физический показатель «количество работников, включая индивидуального предпринимателя» определяется как отношение численности работников управленческого аппарата к численности работников без учета управленческого аппарата, умноженное на количество работников, оказывающих услуги по комплексному обслуживанию автомобилей. При этом полученный результат прибавляется к численности работников, оказывающих услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств:

(4 чел.: 16 чел. x 6 чел.) + 6 чел. = 7,5 чел.

Таким образом, величина физического показателя, характеризующего деятельность организации по ремонту, техническому обслуживанию и мойке автотранспортных средств, определена в размере 7,5 чел.

При этом обращаем внимание на Письмо Минфина России от 10.01.2006 г. № 03-11-04/3/1, в котором чиновники напоминают, что при составлении налоговой декларации по ЕНВД все количественные показатели указываются в целых единицах. Значения показателей менее 0,5 единицы отбрасываются, а 0,5 единицы и более округляются до целой единицы. Это правило распространяется и на величину средней численности работников, которую следует определить в соответствии с порядком, установленным Постановлением Росстата от 20.11.2006 г.

Так, применительно к рассматриваемому примеру среднесписочную численность работников организации в налоговой декларации следует округлить до 8 человек.

Площадь торгового зала

В соответствии со статьей 346.27 Налогового кодекса РФ под площадью торгового зала понимается часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала.

Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала.

Таким образом, при исчислении налоговой базы по ЕНВД налогоплательщиком, осуществляющим розничную торговлю через объект стационарной торговой сети, имеющий торговый зал (магазин, павильон), учитываются площади всех фактически используемых им для ведения розничной торговли товарами и оказания услуг покупателям помещений такого объекта.

Площади складских, офисных, подсобных и иных, не предназначенных для ведения розничной торговли и оказания услуг покупателям помещений объекта стационарной торговой сети, имеющего торговый зал, учитываются налогоплательщиком при исчислении налоговой базы по ЕНВД только в том случае, если такие помещения им фактически используются для указанных выше целей.

При этом в целях главы 26.3 Налогового кодекса РФ площадь названных помещений в каждом объекте стационарной торговой сети, имеющем торговый зал, не должна превышать 150 кв. м.

Налогоплательщики, осуществляющие розничную торговлю одновременно через объекты стационарной торговой сети, имеющие торговые залы площадью до 150 кв. м, и через объекты стационарной торговой сети, имеющие торговые залы площадью свыше 150 кв. м, подлежат переводу на систему налогообложения в виде ЕНВД только в отношении розничной торговли, осуществляемой ими через объекты стационарной торговой сети, имеющие торговые залы площадью до 150 кв. м.

Доходы, полученные такими налогоплательщиками от осуществления розничной торговли через объекты стационарной торговой сети, имеющие торговые залы площадью свыше 150 кв. м, подлежат налогообложению в общеустановленном порядке либо в порядке и на условиях, предусмотренных главой 26.2 Налогового кодекса РФ, на основе данных раздельного учета доходов и расходов.

Площадь торгового зала (зала обслуживания посетителей) определяется на основе правоустанавливающих и инвентаризационных документов (ст. 346.27).

К таким документам относятся любые имеющиеся у налогоплательщика на объект стационарной торговой сети (стационарный объект организации общественного питания) документы, содержащие необходимую информацию о назначении, конструктивных особенностях и планировке помещений такого объекта, а также информацию, подтверждающую право пользования данным объектом (договор купли-продажи нежилого помещения, технический паспорт на нежилое помещение, планы, схемы, экспликации, договор аренды (субаренды) нежилого помещения или его части (частей), разрешение на ведение розничной торговли (оказание услуг общественного питания) на открытой площадке и т. п.).

В связи с этим фактическое использование налогоплательщиком для ведения розничной торговли части торговой площади (до 150 кв. м) объекта стационарной торговой сети от указанной в инвентаризационных и приостанавливающих документах на этот объект не может служить основанием для применения им в отношении осуществляемой деятельности системы налогообложения в виде ЕНВД.

Вместе с тем следует иметь в виду, что согласно статье 606 Гражданского кодекса РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

При этом надо отметить, что договор аренды является одним из видов гражданско-правовых обязательств (сделок), порядок и условия заключения которых регулируются нормами гражданского законодательства, которое в соответствии со статьей 1 Гражданского кодекса РФ основывается на признании равенства участников регулируемых им отношений, неприкосновенности собственности, свободы договора, недопустимости произвольного вмешательства кого-либо в частные дела, необходимости беспрепятственного осуществления гражданских прав, обеспечения восстановления нарушенных прав, их судебной защиты.

При заключении договора аренды части торговой площади объекта стационарной торговой сети стороны вправе самостоятельно определять предмет и условия договора, в том числе и размер передаваемой в аренду торговой площади, за которую арендатор (наниматель) вносит арендную плату и которая им учитывается при исчислении налоговой базы по единому налогу на вмененный доход.

Поэтому если налогоплательщиком для ведения розничной торговли арендована часть торгового зала объекта стационарной торговой сети площадью до 150 кв. м, используемым им для осуществления данной деятельности объектом организации розничной торговли признается арендованная часть торгового зала, а правоустанавливающим документом на данный объект – заключенный с арендодателем договор аренды.

При этом, если иное не предусмотрено условиями данной сделки, исчисление налоговой базы по ЕНВД осуществляется налогоплательщиком с использованием физического показателя базовой доходности «площадь торгового зала», величина которого определяется в соответствии с условиями договора аренды.

В случае если арендованная площадь (часть площади) торгового зала объекта стационарной торговой сети используется налогоплательщиком не только для ведения розничной торговли, но и для осуществления иных видов предпринимательской деятельности (в том числе не подпадающих под действие системы налогообложения в виде ЕНВД) и при этом данная площадь (часть площади) торгового зала им конструктивно не разделена для ведения каждого из таких видов предпринимательской деятельности либо разделена, но это не отражено в правоустанавливающих (инвентаризационных) документах, то при определении величины физического показателя базовой доходности налогоплательщиком должна учитываться вся арендованная им площадь (часть площади) торгового зала.

Как уже отмечалось выше, функциональное (пропорциональное) деление арендованной площади торгового зала в этом случае не производится.

Налогоплательщиком-арендодателем, осуществляющим розничную торговлю, при исчислении налоговой базы по ЕНВД величина физического показателя базовой доходности «площадь торгового зала» определяется как разница между площадью торгового зала, указанной в правоустанавливающих и инвентаризационных документах на принадлежащий ему (арендованный им) объект стационарной торговой сети, и площадью торгового зала, переданной им на основе договоров аренды (субаренды) во временное владение и (или) использование другим хозяйствующим субъектам.

Также следует иметь в виду, что наличие у налогоплательщика-арендатора (субарендатора) нескольких договоров аренды (субаренды) торговых площадей в одном объекте стационарной торговой сети, имеющем торговый зал (торговые залы), является для него основанием для учета таких площадей при исчислении налоговой базы по ЕНВД отдельно по каждому арендованному им месту (арендованной им части площади торгового зала) в данном объекте. Суммарный учет арендованных торговых площадей в этом случае им не производится.

При осуществлении налогоплательщиком розничной торговли через принадлежащий ему (арендованный им) объект стационарной торговой сети, имеющий несколько обособленных торговых залов (в том числе расположенных на разных этажах этого объекта), учет торговой площади для целей исчисления налоговой базы производится по совокупности всех торговых площадей, используемых налогоплательщиком для ведения розничной торговли и оказания услуг покупателям.

Если налогоплательщик осуществляет розничную торговлю товарами на арендованной им части торгового зала магазина через размещенную на ней легко возводимую сборно-разборную конструкцию, рассчитанную на одно торговое место, имеющую витрину (прилавок) для выкладки (демонстрации) образцов реализуемых товаров и не предусматривающую непосредственного доступа покупателей к товарам внутри этой конструкции, то фактически розничная торговля данным налогоплательщиком осуществляется не через арендованную им часть торгового зала магазина, а через размещенный на ней объект организации розничной торговли, соответствующий установленному главой 26.3 Налогового кодекса РФ понятию палатки, которая для целей применения системы налогообложения в виде ЕНВД признается объектом нестационарной торговой сети.

При таких обстоятельствах данный налогоплательщик (вне зависимости от условий заключенного им договора аренды (субаренды) торговой площади) вправе при исчислении налоговой базы по ЕНВД использовать физический показатель базовой доходности «торговое место».

Площадь стоянки

Согласно статье 346.29 Налогового кодекса РФ при определении налоговой базы в отношении услуг по хранению автотранспортных средств на платных стоянках в качестве физического показателя используется площадь стоянки. При этом статья 346.27 Налогового кодекса РФ определяет платные стоянки как площади (в том числе открытые и закрытые площадки), используемые в качестве мест для оказания платных услуг по хранению транспортных средств. Тем не менее, специалисты Минфина России считают, что единый налог надо рассчитывать исходя из всей площади стоянки. То есть следует учитывать проезды, повороты, разворотные площадки и т. д. Базовая доходность для этого вида деятельности составляет 50 руб. в месяц за 1 кв. м площади стоянки.

Количество торговых мест

Торговое место – место, используемое для совершения сделок купли-продажи (ст. 346.27 Налогового кодекса РФ). Величина этого физического показателя определяется на основании первичных документов, которые подтверждают право организации на использование торговых мест (договоры аренды или субаренды, разрешения на торговлю на открытой площадке и т. п.).