Что такое ФЗП (фонд заработной платы) — это денежные средства, предназначенные для выплат сотрудникам, связанных с выполнением трудовых обязанностей.

Что такое фонд заработной платы и чем он отличается от фонда оплаты труда

Выплаты сотрудникам за работу — одна из самых крупных статей расходов компании. Минимальный размер оплаты труда устанавливается законодательством, следовательно, зарплату следует ежегодно индексировать.

Иногда бухгалтер путает ФЗП и ФОТ, т. к. ФОТ — более распространенная аббревиатура. Эти ФОТ довольно часто используются при составлении отчетности, запрашиваются налоговыми органами, трудовой инспекцией и другими государственными организациями при проведении проверок.

При планировании расходов обычно учитывается только ФЗП (расшифровка — фонд заработной платы), т. е. сколько ежемесячно или ежегодно придется заплатить работникам за труд. Сюда входят начисления по трудовым и коллективным договорам и премиальные, которые рассчитываются исходя из трудовых показателей. Например, для торговых представителей предусмотрены минимальные оклады, а основной их заработок — это процент с продаж. Конечно, такие выплаты спрогнозировать сложно: они зависят от сезона и от специфики деятельности компании. Тем не менее, определенную сумму следует закладывать в расходы при планировании бюджета.

Кроме того, каждому сотруднику положен оплачиваемый отпуск согласно графику, составляемому в начале года. Отпускные — это тоже расходы работодателя, но они выплачиваются не за труд.

Никто не застрахован и от потери трудоспособности. Первые три дня больничного оплачивает организация, но эти суммы к заработной плате не относятся.

Во многих компаниях проводятся ежегодные медицинские осмотры. Их оплата включается в расходы. Таким образом, существуют много примеров выплат, которые являются экономически обоснованными, с них удерживается НДФЛ, на них начисляются страховые взносы, но эти суммы не относятся к вознаграждению за работу.

Основные отличия фонда оплаты труда (ФОТ) и фонда заработной платы (ФЗП) заключаются в составе выплат. В ФОТ входят:

- социальные выплаты (больничные за счет работодателя, льготное рабочее время для несовершеннолетних и др.);

- отпускные;

- тринадцатая зарплата и другие премии, не связанные с трудовыми показателями;

- оплата командировок;

- компенсация проезда, питания, расходов на медицинские осмотры;

- оплата простоя;

- другие виды выплат, не связанные с выполнением трудовых обязанностей.

Что включают в фонд заработной платы

В ФЗП входят суммы, начисленные по итогам расчетного периода за фактически отработанное время до вычета налогов. Общий фонд начисленной заработной платы работников включает в себя элементы: суммы заработка, начисленного за отработанное время или за объем выполненной работы; премии, начисляемые за выполнение трудовых показателей; компенсации, связанные с условиями труда.

Все эти средства относятся к расходам работодателя. Любые выплаты социального характера в фонде заработной платы не учитываются.

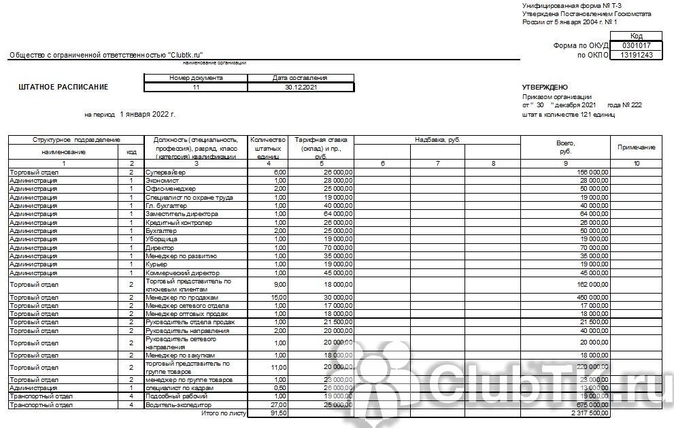

Документом, содержащим сумму месячного ФЗП, является штатное расписание. От структуры компании зависит, кто устанавливает фонд заработной платы. Чаще всего этим занимается руководитель при содействии специалистов кадровой и финансовой службы.

Штатное расписание — это документ с указанием количества работников и их тарифных ставок. Унифицированная форма № Т-3 утверждена Постановлением Госкомстата № 1 от 05.01.2004. Поскольку штатное расписание обычно составляется на длительный период (от нескольких месяцев до года), в него включаются и вакантные ставки, т. е. должности, которые на момент составления документа свободны, но в дальнейшем планируется принять на них сотрудников.

В штатном расписании общий фонд заработной платы — это итоговая сумма по документу, которая корректируется при необходимости. В бухгалтерской программе изменение тарифных ставок оформляется документом «Кадровый перевод».

Как рассчитывают ФЗП

Классическая схема предусматривает суммирование всех выплат сотрудникам за выполнение трудовых обязанностей с поправкой на коэффициент среднесписочной численности. Перед тем как рассчитать фонд заработной платы, следует вычислить этот показатель:

ССЧгод = ССЧ1 + ССЧ2 + … + ССЧ12.

Таким образом, складываются показатели за каждый месяц. Месячное значение рассчитывается, исходя из количества занятых работников.

К примеру, на 1 апреля в организации числятся 20 сотрудников, оформленных на полную ставку. 15 апреля один из них уволился, а 20 апреля были приняты 2 сотрудника. То есть первые 15 дней числились 20 чел., 4 дня — 19 чел., а оставшиеся 11 дней — 21 чел.

Рассчитаем ССЧ:

ССЧ4 = (20 × 15 + 19 × 4 + 11 × 21) / 30 = 20 чел.

Формула расчета ФЗП выглядит так:

ФЗПгод = ЗПср × ССЧгод × 12,

где: ЗПср — средняя сумма выплат сотрудникам за работу.

Существует еще формула фонда часовой заработной платы, в которой учитывается количество отработанных человеко-часов, определяемое по табелю учета рабочего времени:

ФЗПчас = ЗПтар × Кч/час,

где:

- ЗПтар — заработная плата, начисленная по часовой тарифной ставке. Сюда включаются доплаты за работу в ночное время и компенсации, связанные с условиями труда;

- Кч/час — количество отработанных человеко-часов.

Примеры расчетов

Рассчитаем ФЗП на основании следующих данных:

- ССЧ — 24 чел.;

- менеджеры с окладом 50 000 руб. — 13 чел.;

- инженеры с окладом 60 000 руб. — 12 чел.

ЗПср = (13 × 50 000 + 12 × 60 000) / 24 = 57 083,33 руб.

ФЗП = 57 083,33 × 24 × 12 = 16 440 000 руб.

Для планирования затрат по подразделениям рассчитывается фонд заработной платы в разрезе должностей рабочих или служащих.

Предположим, по инженерам ССЧ составила 11 человек. Рассчитаем ФЗП:

ЗПср(инж) = (60 000 × 12) / 11 = 55 000 руб.

ФЗПинж. = 55 000 × 11 × 12 = 7 260 000 руб.

Пример расчета для организации, где установлена почасовая система оплаты труда:

- часовая тарифная ставка — 500 руб./час.;

- среднее количество отработанных человеко-часов за месяц — 1760.

ФЗП = 500 × 1760 × 12 = 10 560 000 руб.

Фонд оплаты труда — это одна из статей расходов предприятия. Здесь отражают планируемые начисления персоналу. Правильный расчет ФОТ повышает эффективность работы предприятия и рентабельность производства.

ФОТ рассчитывают по всем видам выплат, которые положены сотрудникам конкретного предприятия. Вот что входит в ФОТ (фонд оплаты труда) предприятия:

- фонд зарплаты (ФЗП) — расходы на фиксированную часть вознаграждений работников;

- премиальный фонд (ПФ) — расходы на поощрения, надбавки и компенсации.

Если в организации отсутствуют дополнительные выплаты (то есть зарплата состоит только из оклада), то ФЗП и ФОТ фактически совпадают.

Подробнее:

- что входит в фонд оплаты труда;

- как формируется ФОТ.

Как рассчитывают фонд заработной платы (ФЗП)

Поскольку фонд заработной платы — это плановый показатель, при его определении используется среднее значение зарплаты по всей организации. А его высчитывают из фактических показателей предшествующего года.

Общий алгоритм, как посчитать фонд оплаты труда за год:

- Определить среднюю зарплату по организации.

- Установить среднесписочную численность.

- Сложить эти показатели и умножить на 12.

- Вычислить премиальную часть.

- Просуммировать годовую зарплату и планируемое премирование.

Пример расчета ФЗП

Приведем пример, как рассчитать фонд заработной платы, и возьмем для образца маленькую фирму, которая в прошлом расчетном периоде состояла из:

- директора с окладом 60 000 рублей;

- менеджера с окладом 30 000 рублей;

- охранника с окладом 15 000 рублей.

На выплаты затратили:

(60 000 + 30 000 + 15 000) × 12 = 1 260 000.

Сумму, затраченную на вознаграждение труда всех сотрудников, делят на их среднесписочную численность (ССЧ) того года и на 12 месяцев.

Поскольку сотрудников у нас трое, мы получим среднюю зарплату по фирме, равную 35 000 рублей.

Так выглядит формула годового фонда оплаты труда предприятия:

ФЗП = средняя з/п × ССЧ × 12.

Среднесписочная численность берется на текущий момент. И если директор нанимает еще одного работника, то ФЗП на следующий расчетный период составит:

35 000 × 4 × 12 = 1 680 000.

Но зарплатные расходы планируют не только на год, но и на меньшие периоды. Тогда вместо ССЧ следует использовать количество затраченных человеко-часов. Инструкция по расчету фонда оплаты труда за месяц:

- Просуммировать среднемесячное значение начислений персоналу.

- Умножить усредненный показатель на число сотрудников.

- Если среднее значение неизвестно, то следует сложить все начисления служащим по расчетной ведомости и разделить на количество работников.

Расчет ФОТ за месяц на нашем примере:

(60 000 + 30 000 + 15 000) / 3 = 35 000 — средний показатель;

35 000 × 3 = 105 000 — ФОТ на месяц.

Как рассчитать премиальную часть фонда оплаты труда

По правилам, фонд оплаты труда состоит из постоянной части и переменной — премиальной. Премиальные расходы рассчитывают аналогичным образом, что и зарплатные. Но не факт, что у компании будут такие ресурсы в следующем году. Остается сложить две получившиеся суммы, чтобы получить ФОТ.

Приведем пример расчета для выплаты премий.

Предположим, что директор потратил в минувшем году на дополнительные выплаты 540 000 рублей. В среднем на каждого работника пришлось 15 000 рублей в месяц (540 000 / 3 / 12). На четверых понадобится уже 15 000 × 4 × 12 = 720 000 рублей в год.

Таким образом ФОТ = 1 680 000 + 720 000 = 2 400 000 рублей.

Для наглядности по отдельности прибавляют годовые планы по следующим выплатам:

- премии (ежемесячные и за особые заслуги);

- надбавки (за стаж, за интенсивность, за условия труда);

- материальная помощь;

- отпускные.

Итог не изменится, но руководитель сможет проследить, из чего складывается структура ФОТ.

В законодательных и локальных нормативах организации разъясняется, входят ли больничные в фонд оплаты труда, — нет, с 2021 года все выплаты по временной нетрудоспособности выплачиваются ФСС (478-ФЗ от 29.12.2020, ПП РФ № 2375 от 30.12.2020). Исключением является та часть больничного, которую работодатели выплачивают за счет собственных средств, — первые 3 дня нетрудоспособности.

Еще один вариант, как считать ФОТ, — это учет планового объема продукции и плановой цены ее единицы для работника при сдельной форме расчетов. Формула выглядит так:

ФОТ = ОПпл × ЦЕДпл.

Если фирма решила изготовить за год 500 000 единиц товара и за выпуск каждой надо платить рабочим по 100 рублей, то на зарплату уйдет 50 000 000 рублей.

Зная, что такое ФОТ и как рассчитать этот показатель, из каких компонентов он складывается, у руководства появляется возможность вести эффективное планирование. Это позволит предотвратить текучесть кадров и одновременно оптимизировать издержки.

Дополнительно:

- заработная плата: функции и формы оплаты труда;

- проводки по заработной плате.

Гончарова Алина

Юрист

Юрист сайта «Правовед.ру», автор научных статей по юриспруденции.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Вознаграждение, выплачиваемое сотрудникам, — одна из основных статей затрат для любого бизнеса, независимо от сферы деятельности и масштаба. Поэтому при управлении финансами нужно обратить особое внимание на эту область. Рассмотрим, как производить расчет фонда заработной платы работников предприятия.

Виды выплат в пользу сотрудников

Напомним, фонд заработной платы — это сумма заработной платы работникам, которая начислена по трудовым и коллективным договорам, а также по другим локальным актам предприятия, содержащим нормы трудового права РФ, за определенный период (месяц, квартал, год).

Все виды вознаграждений, которые бизнесмен платит своим работникам, можно разделить на три группы:

1. Основные выплаты, связанные с трудовым процессом. Их обычно объединяют под общим наименованием «фонд заработной платы» (ФЗП):

- выплаты по окладу, тарифу или сдельным расценкам;

- доплаты за особые условия труда;

- премии за трудовые показатели.

2. Дополнительные выплаты, связанные с работой. Вместе с перечисленными выше эти платежи образуют фонд оплаты труда (ФОТ):

- премии за выслугу лет;

- отпускные, компенсация за неиспользованный отпуск;

- больничные, декретные и другие подобные выплаты;

- компенсация питания, проезда, мобильной связи;

- компенсация затрат на жилье для иногородних сотрудников.

Если никаких дополнительных выплат в пользу сотрудников не производится, то ФЗП и ФОТ будут совпадать. Но это только теоретическое допущение, т.к. на практике какие-либо из перечисленных платежей всегда присутствуют.

3. Прочие выплаты, не связанные с трудовой деятельностью. Их обычно не включают в ФОТ, а относят к социальным расходам:

- премии к юбилею и по другим подобным основаниям;

- материальная помощь;

- компенсация путевок, занятий спортом, затрат на лечение;

- пособия, которые выплачиваются за счет средств ФСС, ПФР, ФОМС, и другие выплаты за счет средств государственных внебюджетных фондов.

Учет ФЗП и ФОТ

Если говорить об источниках информации по выплатам в пользу сотрудников, то в первую очередь речь идёт о бухучете. Однако бухгалтерские регистры далеко не всегда содержат всю необходимую для управления информацию.

Важно!

Всем собственникам и руководителям компаний необходимо различать понятия бухгалтерского и управленческого учета. Поясним основные отличия:

- В первую очередь бухучет ориентирован на потребности государственных органов и других внешних пользователей. Для чиновников, которые разрабатывают его правила, бизнес-цели компании-налогоплательщика вторичны.

- Регламенты бухучета одинаковы для всех предприятий, без учета отрасли и тем более — индивидуальной специфики. Поэтому в большинстве случаев для полноценного контроля за бизнесом необходимо вести управленческий учет.

- Если говорить конкретно о ФОТ, то представление затрат на него в управленческом учете может существенно отличаться от бухгалтерских данных. Речь идет как об отнесении затрат на те или иные счета (производственные, коммерческие, управленческие расходы и т.п.), так и об их группировке по направлениям бизнеса. Все отклонения от бухгалтерских регламентов нужно отразить в Положении об управленческой учетной политике.

- Далеко не все бизнесмены платят своим сотрудникам полностью белую зарплату. Это тоже является причиной возникновения разниц между двумя видами учета.

Планирование ФЗП и ФОТ

Проще всего планировать ФЗП. Если не предполагаются существенные кадровые изменения, то можно отталкиваться от фактических показателей.

Для сотрудников с фиксированным окладом для расчета ФЗП используются данные о среднемесячном заработке (СЗ) и среднесписочной численности (Числ). Формула расчета будет выглядеть следующим образом:

ФЗПо = СЗ х Числ х 12

Для сотрудников, зарплата которых основана на почасовом тарифе, формула расчета фонда заработной платы на год выглядит по-другому:

ФЗПт = Сст х Ч, где

Сст – сумма ставок всех «почасовиков»

Ч – годовое количество рабочих часов

Для «сдельщиков» расчет будет основан на расценках за единицу (Р) и плановом объеме выпуска (В). Также здесь нужно отдельно указать надбавки (Н) и премии (П), т.к. они обычно не входят в сдельный тариф.

ФЗПс = Р х В + Н + П

Пример 1

Среднесписочная численность сотрудников ООО «Альфа», работающих «на окладе» — 30 чел. Плановая среднемесячная зарплата на 2019 год с учетом надбавок — 45 000 руб. Плановый выпуск на год — 50 000 изделий, тариф за 1 изделие — 400 руб., премия для «сдельщиков» за выполнение плана — 10% от «базовой» суммы.

ФЗПо = 30 х 45 000 х 12 = 16 200 тыс. руб.

ФЗПс = 50 000 х 400 + (50 000 х 400) х 10% = 22 000 тыс. руб.

ФЗП = 16 200 + 22 000 = 38 200 тыс. руб.

Планировать другие составляющие затрат на персонал сложнее. Если отпускные еще возможно спрогнозировать на основе графика, то заранее точно оценить потребность в социальных выплатах практически невозможно.

Поэтому здесь обычно используют нормативный метод оценки. При формировании годового бюджета утверждают определенный процент от выручки, в который должны «вписаться» все затраты на персонал. Затем из полученной суммы вычитают расчетный ФЗП. За счет оставшихся средств и производится финансирование дополнительных и социальных расходов.

Пример 2

Плановая выручка ООО «Альфа» на 2019 год — 220 000 тыс. руб. Норматив затрат на персонал (без учета страховых взносов) — 20%.

ФОТ = 220 000 х 20% = 44 000 тыс. руб.

Следовательно, на дополнительные и социальные расходы может быть направлена сумма

ДР = 44 000 – 38 200 = 5 800 тыс. руб.

Оптимизация расходов на персонал

Все предприниматели стремятся оптимизировать свои затраты, особенно в сложной экономической ситуации. Естественно, внимание руководителей обращается и на выплаты в пользу работников. Но просто снижать заработную плату и стимулирующие выплаты весьма опасно. Нельзя отрицать важность нематериальных стимулов, но все-таки основным мотивирующим фактором для работников является именно уровень оплаты труда.

Адекватный уровень вознаграждения дает возможность привлечь квалифицированных сотрудников и рассчитывать на их высокую эффективность. Напротив, снижение выплат демотивирует работников и может провоцировать их на противоправные действия. Иными словами, работодатель имеет право ожидать от сотрудников качественного выполнения трудовых обязанностей ровно в той степени, в какой уровень зарплаты соответствует рыночным показателям.

Поэтому вместо снижения расходов на персонал лучше пересмотреть систему мотивации:

- премиальные и другие дополнительные выплаты должны побуждать работников совершать действия, максимально полезные для организации;

- для наиболее квалифицированных и ценных сотрудников необходимо разработать специальные меры материального стимулирования.

Также, чтобы уменьшить расходы на персонал, можно «поработать» с резервами по снижению налогов с различных видов выплат в пользу сотрудников, чем, к слову, и занимаются специалисты 1C-WiseAdvice, работающие в направлении аутсорсинга расчета зарплаты.

Наши клиенты получают не просто «правильно рассчитать-выплатить-вовремя отчитаться», а гораздо больше:

- снижение налоговых рисков (вероятность возникновения претензий/доначислений/штрафов со стороны налоговых органов почти 0%);

- сокращение затрат за счет снижения налоговых потерь и уменьшения «зарплатных» налогов (все используемые нами стратегии находятся в рамках действующего законодательства);

- безупречную репутацию компании как работодателя.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Что такое фонд заработной платы, и для чего он нужен

Разберемся, что такое ФЗП — это совокупность затрат, направленных на оплату труда служащим, за определенный промежуток времени. Показатель учитывает не только денежные, но и натуральные поощрения. Компенсацию за питание в местной столовой, квартплату за сотрудника, возмещение расходов на топливо тоже включают в суммарную величину зарплаты.

Конкретного определения ФЗП нет. Общепринятая расшифровка ФЗП — фонд заработной платы. По правилам в зарплатный расчет включают все выплаты, напрямую связанные с вознаграждением работников за труд: начисления по окладам и тарифным ставкам, премии по результатам работы, компенсационные и стимулирующие надбавки и пр.

В локальных нормативах организации определено, кто устанавливает фонд заработной платы: расчетами занимается бухгалтер, а утверждает его руководитель. Для исчисления показателя понадобятся штатное расписание и регистры учета за год: расчетные ведомости, табели рабочего времени.

Подробнее: анализ фонда заработной платы

В чем его отличие от ФОТ

Разберем, как между собой соотносятся фонд оплаты труда (ФОТ) и фонд заработной платы (ФЗП): ФОТ — обобщенный, а зарплатный фонд — более узкий показатель. В ФОТ учитывают все выплаты, связанные с персоналом: периодические, разовые, социальные и налоговые отчисления.

В ФЗП входят только выплаты, непосредственно связанные с вознаграждением сотрудников, социальные выплаты в нем не учитываются — это и есть ключевое отличие ФЗП от ФОТ организации. То есть в фонд оплаты труда входит как ФЗП, так и другие обязательные и необязательные выплаты. По факту, ФЗП — это ФОТ за вычетом дополнительных расходов на персонал.

Структура ФЗП

Бухгалтерия рассчитывает фонд заработной платы в разрезе должностей на основе штатного расписания. Это суммарная величина, в которой учитываются все выплаты служащим предприятия: как штатным сотрудникам, так и совместителям.

Подробнее: как составить штатное расписание

Структура суммарного зарплатного показателя зависит от отраслевых и организационных особенностей предприятия. Зарплату начисляют и платят на основании локальных нормативов — коллективного договора, положений об оплате труда, о доплатах и надбавках, премировании. В этих актах фиксируются все компенсации, премии и поощрения, положенные работникам конкретного предприятия.

В обобщенном виде фонд заработной платы включает в себя такие выплаты:

- зарплату (в денежной и натуральной форме);

- расчеты за неотработанное время (отпускные);

- доплаты, надбавки и поощрения (стимулирующие, компенсационные, премирование);

- различные регулярные компенсации (питание, проживание, топливо).

Оплата за неотработанное время тоже учитывается в расчетах. Если сотрудник отсутствовал на работе по уважительной причине, то ему это компенсируют. К таким причинам относится отпуск, обучение и переподготовка, простои на предприятии, выполнение общественных обязанностей и другие основания, не зависящие от работника.

Некоторые выплаты не включают в фонд заработной платы. Разовые премии, дивиденды, перечисления от специальных учреждений, материальная помощь и кредиты от работодателя не учитываются в составе суммарного зарплатного показателя.

Расчет ФЗП

Ключевое отличие фонда оплаты труда от фонда заработной платы — это состав выплат: в ФОТ учитывают все, что платят сотруднику, а в ФЗП включают только вознаграждение за выполнение трудовых обязанностей. Единой формулы для исчисления показателей нет. Расчет зависит от конкретных выплат, которые закреплены в локальных нормативах предприятия.

Основанием для исчисления служат штатные расписания и фактические данные учета, отраженные в расчетных ведомостях и табелях отработанного времени. Для расчета следует установить конкретный интервал времени. Обычно расчетчики используют такие временные промежутки — час, день, месяц, год.

Вот как рассчитать фонд заработной платы как процент затрат на сотрудников:

ФЗП / расходы на служащих × 100 %.

Этот расчет позволяет определить долю зарплатных отчислений в составе совокупных затрат на персонал.

Годовой показатель определяют по формуле:

А вот формула для почасовой оплаты:

Приведем пример расчета.

Допустим, среднесписочная численность организации — 50 работников. 20 из них ежемесячно получают по 35 000 рублей, еще 10 — по 25 000 рублей, 15 — по 20 000 рублей и 5 — по 15 000 рублей.

Среднемесячная зарплата = (20 × 35 000 + 10 × 25 000 + 15 × 20 000 + 5 × 15 000) / 50 = 1 325 000 / 50 = 26 500.

Годовой ФОТ = 26 500 × 50 × 12 = 15 900 000 рублей.

ФЗП = ФОТ — 13 % = 15 900 000 — 13 % = 13 833 000 рублей.

Таким образом, ФОТ рассчитывается по начислениям, а ФЗП — по фактическим перечислениям без налога на доходы физлиц.

Еще один пример расчета.

В учреждении работают:

- директор — с зарплатой 65 000 рублей;

- главный бухгалтер — 55 000 рублей;

- бухгалтер — 45 000 рублей;

- 7 преподавателей — с зарплатой 35 000 рублей у каждого;

- 2 охранника — с зарплатой 25 000 рублей у каждого;

- 2 уборщицы — с зарплатой 15 000 рублей у каждой.

С начала нового года директор принимает работника по обслуживанию здания.

В прошлом году на зарплату потратили: (65 000 + 55 000 + 45 000 + 7 × 35 000 + 2 × 25 000 + 2 × 15 000) × 12 = 490 000 × 12 = 5 880 000 рублей.

Средняя зарплата = 5 880 000 / 14 / 12 = 35 000.

С учетом нового сотрудника ФОТ на текущий год составит: 35 000 × 15 × 12 = 6 300 000 рублей.

А фонд заработной платы определяется так: 6 300 000 — 13 % = 5 481 000 рублей.

Может пригодиться:

- онлайн-калькулятор среднедневного заработка;

- онлайн-калькулятор зарплаты по окладу;

- калькулятор среднесписочной численности работников.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Любой наемный труд, являясь основной деятельностью человека, обязательно должен оплачиваться. Иными словами, конечным результатом любого труда является получение за него вознаграждения. Трудоустраиваясь, работник рассчитывает на определенную оплату, оговариваемую заранее и отраженную в соответствующей документации.

В свою очередь, работодатель, формируя штат, должен заранее рассчитывать средства, предназначенные на оплату труда и брать во внимание этот показатель в течение всего функционирования организации. Расходы на наемный персонал составляют важнейшую статью трат предпринимателя.

Как составить и утвердить положение об оплате труда и премировании в организации?

Рассмотрим, чем отличается фонд оплаты труда (ФОТ) от фонда заработной платы (ФЗП), как формируется ФОТ, как правильно его планировать и с помощью какой формулы производить расчет.

ФОТ или ФЗП?

Оплата труда предусматривает не только регулярное получение работниками заработной платы. На предприятиях, заботящихся о своем персонале, сотрудники обычно получают не только суммы, предназначенные к выплате согласно окладу или тарифной сетке, но и дополнительные средства, предусмотренные внутренней политикой и/или отраслевыми особенностями организации.

Таким образом, фонд оплаты труда включает в себя все виды выплат, которые производит предприниматель в пользу сотрудников, то есть все расходы, предусмотренные на персонал организации в планируемом, текущем или прошедшем периоде независимо от причин начисления. Если сравнить эту совокупность с фондом заработной платы (ФЗП), то последняя будет входить в состав ФОТ.

Главное отличие ФЗП в том, что в этот фонд входят только те выплаты, которые непосредственно связаны с производимыми сотрудниками трудовыми операциями и их результатами.

ОБРАТИТЕ ВНИМАНИЕ! Эти фонды будут совпадать, если в организации сотрудники не получают никаких выплат, помимо зарплаты. Но на практике такое встречается достаточно редко.

ФЗП и ФОТ рассчитываются по идентичным алгоритмам.

Как провести анализ эффективности использования фонда оплаты труда?

Зачем нужен показатель ФОТ

Значение ФОТ как экономической категории, помимо непосредственного учета необходимых расходов, помогает в решении многих управленческих задач, таких как:

- анализ затрат на персонал разных структурных подразделений;

- регулировка общих расходов фирмы;

- определенная роль в повышении рентабельности и снижении расходной статьи;

- корректировка себестоимости продукции и, как следствие, ценовой политики компании;

- исчисление обязательных социальных выплат – страховых взносов, пенсионных вкладов и др.;

- составление бюджета расходов.

Состав фонда оплаты труда

Фонд оплаты труда представляет собой совокупность фонда заработной платы и всех других видов затрат на персонал. Включает в себя следующие категории:

- премиальные;

- «тринадцатую» зарплату;

- больничный;

- отпускные всех видов;

- командировочные;

- бонусы за стаж;

- суммы за время, которое фактически не было отработано, но по закону подлежит оплате (например, простой);

- доплаты за совместительство, за неурочное или сверхурочное время работы, за опасные или вредные условия труда и т.д.;

- возмещение ущерба работника;

- траты на обеспечение работника льготной или бесплатной форменной одеждой;

- льготное рабочее время для трудоустроенных несовершеннолетних;

- затраты на медосмотры;

- социальные выплаты;

- компенсационные средства (например, за питание, проезд к месту работы и др.)

В фонд оплаты труда не включаются:

- годовые премии;

- целевые платежи в пользу работников;

- премии, выплаченные из спецфондов;

- отдельные пенсионные надбавки;

- возмещение путевок, проезда и т.д.;

- подарки от фирмы;

- дивиденды;

- все виды материальной помощи.

Сроки формирования фонда оплаты труда

В зависимости от потребности организации, фонд заработной платы можно рассчитать на любой интересующий период, даже на одни сутки. На практике чаще используют другие единицы отчета:

- ФОТ на год рассчитывают за последний календарный годичный период, используют этот показатель для определения всей суммы фонда оплаты труда;

- ФОТ на месяц чаще применяют для различных видов отчетов;

- ФОТ на день используют как теоретический показатель для анализа расходов фирмы;

- ФОТ на час понадобится тем предприятиям, где сотрудники трудятся на почасовой системе оплаты.

Пример расчета фонда оплаты труда за месяц.

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Универсальная схема

Универсальная схема расчета предусматривает сложение всех сумм, предназначенных для персонала. Для того чтобы подсчитать ее максимально просто, хоть и несколько приблизительно, используют такую формулу:

ФОТгод = ЗПс-м х Чср-сп. х 12

где:

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

НАПРИМЕР. В штате ООО «Традиция» с января по март 2016 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб. Сначала определим среднесписочную численность работников: (12 х 3 месяца) + (12+2(апрель)) + (14 х 6 (до октября)) + (14-1(октябрь)) + 13 (ноябрь) + (13 + 3(декабрь)) / 12 = 13.

Рассчитаем ФОТ для ООО «Традиция» за 2016 год: 456 000 х 13 х 12 = 71 136 000 руб.

При почасовой оплате

Расчет ФОТ для почасовой оплаты труда производится по следующей схеме:

ФОТчас = ∑ст. х РЧ

где:

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

Расчет ФОТ для сдельной оплаты труда производится так:

ФОТсд. = (Vпл. х Цед.) + К + Н + Пр. + Всоц.

где:

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

К СВЕДЕНИЮ! Если требуется вычислить не годовой, а месячный ФОТ или использовать другую отчетную единицу, нужно брать для формул соответствующие показатели, то есть не умножать среднемесячную зарплату на 12, а среднесписочную численность определять за 1 отчетный месяц.

Не стоит экономить на ФОТ

Любой предприниматель стремится сократить свои расходы, в том числе и за счет фондов зарплаты и оплаты труда. Конечно, можно урезать зарплаты, отменить компенсационные выплаты, убрать премиальные и т.д.

Однако не следует увлекаться таким снижением. Работник вправе рассчитывать на справедливое трудовое вознаграждение. Финансовая мотивация является одним из самых сильных факторов, влияющих на текучесть кадров, их квалификацию, а также эффективность выполнения трудовых обязанностей. Скудный фонд оплаты труда может провоцировать работников на правонарушения с целью как-то восполнить недополучаемые средства незаконным образом.

Если выразиться проще, в преобладающем большинстве сотрудники работают именно так, как им платит работодатель.