Нужно быть беспросветным дураком, чтобы спустить всю зарплату на Айфон, не оставив деньги на еду и оплату аренды жилья. Так и чистую прибыль бизнеса нужно пускать на обязательные расходы — например, резервы и обучение сотрудников.

В реальности же эти обязательные расходы происходят от случая к случаю. Сегодня собственник вложился в образовательные курсы для сотрудников, завтра закупил компьютеры в офис, а послезавтра сидит в кассовом разрыве — зато с умными сотрудниками и мощными компьютерами.

Чтобы не попадать в такие ситуации, нужен регламент по распределению прибыли. Мы в «Нескучных финансах» используем систему фондов, о которой и пойдет речь в этой статье. А еще — о том, как заставить эту систему фондов работать не только на бумаге.

Фонды, которые мы используем в «Нескучных финансах»

Я, как руководитель компании, понимаю цели «Нескучных финансов». Нам важно быть стабильными, постоянно развивать компанию и сотрудников и, конечно же, выплачивать дивиденды собственникам. Вот на эти цели мы и копим деньги с чистой прибыли, распределяя их по фондам.

Развитие компании — 20% чистой прибыли. Эти деньги мы тратим на запуск новых продуктов и подразделений, найм сотрудников, тестирование гипотез — короче говоря, на инновации.

Мы понимаем: если будем все время делать одно и то же, рано или поздно станем неактуальными. Фонд развития компании дает нам ресурсы, чтобы постоянно развиваться не в ущерб текущей деятельности.

Например, в этом году мы собираемся выпустить книгу. Деньги на нее мы возьмем не из рекламного бюджета и не из зарплат финдиректоров, а из чистой прибыли — денег, которые лежат в фонде развития компании.

Развитие команды — 20%. Наш главный актив — это сотрудники, которым нужно регулярно актуализировать свои знания. Деньги для этого мы берем из фонда развития команды — тратим их на курсы, тренинги, книги. Также с помощью этого фонда мы формируем корпоративную культуру в компании — проводим корпоративы, тимбилдинги, командные выезды.

Резервы — 20%. Уйдет ключевой клиент, изменится законодательство, клиенты перестанут платить и придется с ними судиться, перестанут работать привычные каналы рекламы… Критических ситуаций в малом бизнесе множество, и ко всем из них нужно быть готовым.

Резервный фонд — это наша подушка безопасности. На нем просто лежат накопления. Кому-то может показаться, что это неправильно и деньги должны работать. Но работа денег в резервном фонде заключается как раз в том, чтобы просто находиться на счету и ждать своего часа.

Бонусы топ-менеджерам — 10%. У нас действует система мотивации, по которой ключевые сотрудники получают бонус в виде процента от общей чистой прибыли компании за квартал.

Дивиденды — 30%. Очень важное правило для каждого собственника — платить себе. Причем, эти платежи всегда нужно планировать. Если этого не сделать, то бизнес всегда «съест» всю чистую прибыль, которая у него остается. Поверьте, всегда найдется, куда потратить деньги.

Как найти деньги, чтобы распределить их по фондам

На бумаге наша система фондов выглядит очень красиво. Но и мне, и вам понятно: работать она будет только в идеальном мире с вечной радугой в небе. А мы живем в суровом реальном мире — в котором существует Челябинск, а прибыль не равна деньгам в кассе.

Прибыль — это виртуальный показатель. Вот вы в конце периода посчитали прибыль, приготовились распределять ее по фондам, а денег не хватает. Они уже пущены в оборот.

Мы тоже с таким столкнулись и придумали, как этого избежать. Мы открыли в банке несколько дополнительных счетов и раз в неделю отстегиваем туда часть от всех денег, которые к нам поступили:

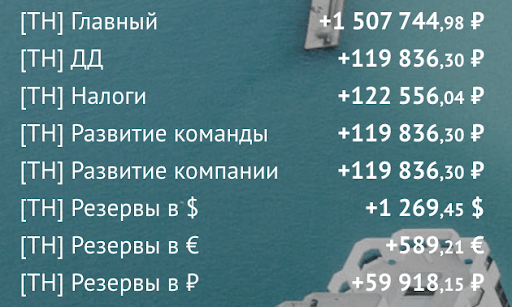

- на налоги — 7,5% от поступлений

- в резерв — 5%

- на развитие компании — 5%

- на дивиденды — 5%

- на развитие команды — 5%

На налоги идет 7,5%, потому что мы на УСН 6%, плюс платим взносы в фонды. Остальные пропорции выработаны методом научного тыка — это те суммы, которые отвечают двум параметрам.

Во-первых, их комфортно откладывать в моменте — хотя мы сразу выводим 27,5% поступлений из операционной деятельности, это не мешает текущим делам компании.

Во-вторых, под конец квартала на счетах набирается достаточная сумма, чтобы распределить чистую прибыль по фондам.

Не обязательно строго придерживаться системы фондов — деньги можно распределять между целями. Например, конкретно сейчас у нас нет потребности обучать сотрудников, им пока хватает развития в рамках текущей работы. Зато нам нужно переработать дизайн сайта и перенести его на другую платформу. И я, как руководитель, принимаю решение: потратить на сайт 40% прибыли, потому что это приоритетная задача. А на развитие сотрудников решаю прибыль не тратить.

Не зацикливайтесь на регламенте, отталкивайтесь от целей компании.

Пожалуйста, не рассматривайте эту статью как пошаговую инструкцию по применению! У вас могут быть другие фонды и другие пропорции. Например, на дивиденды вы можете тратить не 30%, а 50%. А на бонусы топ-менеджерам вообще не тратить.

Смотрите на общий принцип и адаптируйте его под потребности и возможности вашей компании.

Поможем сформировать фонды и счета

Наши финдиры помогут определить чистую прибыль компании и сформировать систему фондов и счетов. А еще — определить приоритетные цели компании, рассчитать дивиденды и не копить лишнего.

Они проделывали такое уже не раз, вот лишь некоторые кейсы:

- Настроили регулярную выплату дивидендов собственнику;

- Внедрили фонд для денег на ремонт оборудования;

- Настроили безопасную выплату дивидендов.

Наши финдиры работают с бизнесом из разных сфер: от торговых и производственных компаний до веб-студий. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓

Экскурсия по аутсорсу финучета

Даже начинающим предпринимателям нужно держать финансы бизнеса в порядке, видеть показатели и принимать управленческие решения. В этом помогает управленческая отчетность и финансовый директор. Запишитесь на бесплатную экскурсию и узнайте, какие задачи вашего бизнеса можно решить с помощью финдира.

Тест: готов ли ваш проект к привлечению инвестиций?

- /

- /

Инвестиционные фонды

Более 250 ссылок на активные российские и международные инвестиционные фонды, их условия инвестирования, ниши, отрасли, портфельные компании, а также прямые контакты.

Хотите попасть в каталог?

Просто заполните форму. Это бесплатно

Регистрация в каталоге

* — информация в пунктах, отмеченных знаком «*», будет непубличной

Нажимая на кнопку «Отправить», вы соглашаетесь на обработку персональных данных в соответствии с политикой конфиденциальности

Материалы по теме

Отчисления в фонд развития производства от прибыли и амортизационных отчислений, предназначенных для полного восстановления основных фондов, производятся ежеквартально нарастающим итогом (квартал, полугодие, девять месяцев, год). Ранее произведенные отчисления вычитаются. При определении фактических отчислений в фонд развития производства в расчет принимаются амортизационные отчисления, предназначенные для полного восстановления основных фондов, и общая сумма прибыли от всех видов деятельности. При этом из фактической прибыли при отчислениях в фонд развития производства исключается прибыль, не учитываемая в плане, а также прибыль, используемая или изымаемая в бюджет в особом порядке. [c.298]

Приведем пример расчета фактических отчислений в фонд развития производства по итогам работы за 9 месяцев. [c.355]

В нормативах образования фонда развития производства, науки и техники учитываются затраты, финансируемые до перехода на полный хозяйственный расчет за счет средств бюджета, единого фонда развития производства, науки и техники, прибыли и других собственных средств, предусмотренных в пятилетнем плане. Отчисления в фонд развития производства, науки и техники определяются путем умножения соответствующих нормативов на фактически полученную сумму прибыли, оставляемую в распоряжении предприятия, и фактически начисленную сумму амортизационных отчислений, предназначенных для полного восстановления основных фондов. [c.85]

Долгосрочные ссуды выдаются предприятиям лишь после тщательной проверки банком необходимой сметно-финансовой документации, расчета экономической эффективности и окупаемости затрат. Ссуды выделяются в пределах сроков строительства, предусмотренных титульными списками. Срок их погашения определяется самими предприятиями и стройками исходя из намеченных сроков продолжительности строительства и окупаемости затрат на счет прибыли и амортизационных отчислений. При этом исключается та часть амортизационных отчислений, которая поступает в фонд развития производства. Размер кредита, принимаемый для расчета сроков погашения, определяется как разница между сметной стоимостью затрат и суммой собственных средств, привлекаемых для финансирования капитальных вложений. На погашение его наряду с прибылью направляются амортизационные отчисления. При исчислении проектной окупаемости последние не учитываются. [c.167]

Отчетность, отражая всю производственно-хозяйственную деятельность предприятия, позволяет сопоставить фактические показатели с плановыми и, следовательно, выявить степень их выполнения. На основании отчетных показателей определяют пути дальнейшего развития производства. В зависимости от сроков представления отчетность подразделяется на месячную, квартальную и годовую. Предприятия, перешедшие на работу с новыми условиями планирования и экономического стимулирования, представляют расчет отчислений в фонды экономического стимулирования за счет прибыли. [c.272]

Если исходить из того, что затраты на воспроизводство активных средств труда должны быть возмещены из амортизационных отчислений, оставляемых в распоряжении предприятий, то эта часть фонда развития производства должна составлять по расчетам 3,4% стоимости основных производственных фондов НПЗ. При таком положении в фонд развития производства должно направляться до 80% амортизационных отчислений на ре- [c.125]

Арендная форма хозяйственного расчета основана на передаче в распоряжение трудового коллектива производственных и непроизводственных фондов, нормируемых оборотных средств. На основе равноправного хозяйственного договора коллектива государ-с»венного предприятия и вышестоящего органа в лице главка, треста, исполкомов местных Советов народных депутатов. Договор определяет взаимные обязательства сторон, устанавливает уровень отдачи фондов. Коллектив, пользуясь взятыми в аренду производственными фондами, выпускает продукцию. Доход формируется так же, как и при второй модели хозрасчета, т.е. является выручкой от реализации продукции за вычетом материальных затрат, пени, штрафов и процентов за кредит. Из выручки в первую очередь отчисляют платежи в бюджет и арендную плату. Отчисления в бюджет установлены законодательно и представляют собой форму участия каждого аренд-юго звена в решении общегосударственных задач. Арендную плату перечисляют вышестоящему органу. Величину ее устанавливает арендатор и арендодатель на каждый год договора. Оставшуюся часть дохода используют по усмотрению коллектива. Достоинства аренды заключаются в том, что отсутствует распределение хозрасчетного дохода сверху, а простота и ясность определения абсолютных платежей имеет стимулирующее значение. Другим преимуществом аренды служит самостоятельное распределение дохода внутри предприятия. Этот принцип отражается в одном из пунктов договора об аренде и гарантирует независимость коллектива в расходовании заработанных средств. Трудовой коллектив сам решает, сколько направить в фонд развития производства, науки и техники, фонды социального развития и оплаты труда. Опыт работы арендных коллективов показывает, что помимо трех перечисленных фондов они создают еще фонд риска. Это финансовый резерв, который гарантирует арендному предприятию ста- [c.56]

При расчетах по законченным этапам работ перечисленная в фонд прибыль от сдачи этапов в срок и досрочно может расходоваться не более 70% до сдачи объекта в целом. Если отдельные этапы сдаются заказчику после установленных сроков, прибыль, перечисленная в фонд поощрения и относящаяся к этим этапам, не расходуется до сдачи объекта. Резерв фонда, а также подлежащая отчислению в фонд прибыль по последнему этапу уменьшаются на 25% при задержке установленных сроков сдачи до трех месяцев и на 50% при задержке свыше этого срока 1. Сокращаемая сумма фонда перечисляется в фонд развития производства. Данные для расчета отчислений в фонд материального поощрения с учетом резервирования части фонда отчислений по этапам работ на не сданных в целом объектах и уменьшения отчислений из-за задержки сроков сдачи объектов систематизируют по следующей форме [c.281]

Порядок расчета фонда. Размеры прибыли, направляемой в фонд развития производства, за рост объема реализации (прибыли) определяют путем умножения установленного норматива отчислений от прибыли на процент роста соответствующего показателя и на среднегодовую стоимость основных производственных фондов и деления на 100 (расчет среднегодовой стоимости этих фондов см. в табл. 126). [c.316]

Кредиты в основные фонды предназначены для непосредственного расширения процесса социалистического воспроизводства. Кредитование производится на основе утвержденных в установленном порядке планов капитального строительства, проектов и смет, титульных списков и планов финансирования. Стройбанк СССР предоставляет кредит на капитальные вложения по централизованному плану в части, недостающей для их финансирования, после направления на эти цели собственных средств предприятий. Реконструкция предприятий за счет средств бюджета производится только с разрешения Совета Министров СССР. Капитальные вложения по централизованному плану на строительство новых предприятий, затраты на строительство которых могут быть возмещены в срок до 5 лет с момента ввода их в эксплуатацию, осуществляются только за счет кредита Стройбанка СССР и предусмотренных по финансовому плану на эту цель собственных средств промышленности. Потребность в кредите определяется исходя из общего объема централизованных капитальных вложений по плану предприятия за вычетом из него подлежащих взносу в банк собственных средств. Погашение кредита определяется исходя их сроков окупаемости затрат по расчету, составленному на основании данных технико-экономической части проектного задания, и производится за счет прибы.-ч и части амортизационных отчислений, предназначенных на полное восстановление основных фондов (кроме направляемых в фонд развития производства). При этом погашение кредита за счет прибыли начинается со [c.242]

Расчет годовой плановой суммы отчислений прибыли в фонд развития производства [14, 49] [c.124]

Годовая плановая сумма отчислений прибыли в фонд развития производства исчисляется на основе нормативов этих отчислений за каждый фондообразующий показатель, предусмотренных планом фондообразующих показателей, и планируемой среднегодовой стоимости основных производственных фондов. Формула расчета [c.124]

РАСЧЕТ ГОДОВОЙ ПЛАНОВОЙ СУММЫ ОТЧИСЛЕНИЙ ПРИБЫЛИ В ФОНД РАЗВИТИЯ ПРОИЗВОДСТВА [c.125]

РАСЧЕТ РАСПРЕДЕЛЕНИЯ ПЛАНОВОЙ ГОДОВОЙ СУММЫ ОТЧИСЛЕНИИ ПРИБЫЛИ В ФОНД РАЗВИТИЯ ПРОИЗВОДСТВА ПО ПЕРИОДАМ ГОДА [c.126]

Расчет отчислений прибыли в фонд развития производства при выполнении и перевыполнении плана по фондообразующим показателям [13, 14] [c.130]

Дополнительные отчисления прибыли в фонд развития производства при перевыполнении плана по фондообразующим показателям определяются в расчете за год для каждого фондообразующего показателя по формуле [c.130]

Расчет дополнительных отчислений прибыли в фонд развития производства за часть года [13, 14] Дополнительные отчисления прибыли в фонд развития производства за перевыполнение плана по реализации или прибыли при расчете их за часть года (I квартал, первое полугодие, 9 месяцев) определяются с учетом принятого в плане удельного веса прибыли за соответствующий период с начала года. [c.133]

РАСЧЕТ ГОДОВОЙ СУММЫ УМЕНЬШЕНИЯ ОТЧИСЛЕНИИ ПРИБЫЛИ В ФОНД РАЗВИТИЯ ПРОИЗВОДСТВА ЗА НЕВЫПОЛНЕНИЕ ПЛАНА ПО РАСЧЕТНОЙ РЕНТАБЕЛЬНОСТИ [c.137]

Общую сумму амортизационных отчислений включают в смету затрат на производство и учитывают при расчете себестоимости продукции. Амортизационные отчисления, предназначенные на полное восстановление основных фондов, используют следующим образом от 20 до 50% направляют в фонд развития производства, а остальную часть перечисляют в Стройбанк СССР и используют на капитальное строительство. Из амортизационных отчислений, предназначенных на капитальный ремонт, 10% перечисляют в резерв всесоюзного промышленного [c.199]

Расчетно определяется сумма амортизационных отчислений, направляемых на погашение кредита (учитывается только та часть амортизационного фонда, которая предназначена на реновацию за минусом суммы, перечисленной в фонд развития производства). При расчете сроков погашения кредита исходят из того, что в период освоения проектной мощности еще нет прироста предусмотренной в проекте прибыли. Однако начисление амортизации начинается с 1-го числа месяца, следующего за подписанием акта о приемке в эксплуатацию законченного реконструкцией предприятия (объекта). Эта сумма амортизации должна быть учтена при расчете сроков погашения кредита. Ее можно определить исходя из количества полных месяцев освоения проектной мощности согласно действующим нормативам или в соответствии со сроком освоения, принятым в проектно-сметной документации. [c.43]

По организациям, по которым к моменту перехода на новую систему планирования и экономического стимулирования не осуществлялись расчеты за законченные объекты и этапы работ или осуществлялись частично, норматив отчислений от прибыли в фонд развития производства, определенный в указанном порядке, применяется в год перехода строительно-монтажной организации на новую систему планирования и экономического стимулирования. [c.321]

Суммы амортизационных отчислений на полное восстановление, подлежащие зачислению в централизованный фонд развития производства вышестоящей организации, строительно-монтажные организации относят в дебет счета 86 Амортизационный фонд в корреспонденции со счетом 78 Внутриведомственные расчеты по текущим операциям и отражают в разделе IV ф. № 2-кв (строительство) квартального отчета и в разделе III ф. № 11 (строительство) годового отчета по статье Перечислено в фонд развития производства . [c.436]

Расчет в финансовых планах предприятий средств, направляемых в фонд развития производства, науки и техники, осуществляется по утвержденным и дифференцированным министерствами стабильным на пятилетку нормативам с распределением по годам, доводимым до объединений и предприятий до начала составления пятилетнего плана. Дифференциация размеров нормативов по объединениям и предприятиям может проводиться в зависимости от степени износа основных фондов. Фонд развития производства, науки и техники объединений и предприятий образуется за счет амортизационных отчислений на реновацию по нормативам к ним, отчислений в процентах к прибыли (хозрасчетному доходу), остающейся в распоряжении объединений и предприятий, выручки от реализации выбывшего имущества, учитываемого в составе основных фондов за вычетом расходов по его ликвидации, выручки от выбраковки скота, арендных доходов. Поквартальное распределение фонда развития производства, науки и техники в годовом плане производится пропорционально поквартальному распределению формирующих этот фонд источников образования. Стабильные нормативы образования фонда не должны допускать несоответствия его размеров по предприятиям величине фонда по министерству в целом. [c.155]

Предприятиям устанавливаются следующие виды нормативов распределения дохода плата за производственные фонды плата за трудовые ресурсы (кроме предприятий, переведенных на полный хозяйственный расчет и самофинансирование до 1 января 1988 г.) отчисления от расчетного дохода в государственный (в том числе местный) бюджет отчисления от расчетного дохода в централизованный фонд развития производства, науки и техники и резервы министерства (ведомства) отчисления от хозрасчетного дохода в фонд развития производства, науки и техники и в фонд социального развития. [c.63]

Для расчета норматива образования фонда развития производства, науки и техники, кроме затрат, предусмотренных в пятилетнем плане и ранее финансировавшихся за счет прибыли и бюджета, учитываются средства на плановые расходы до перехода предприятий на полный хозрасчет (прирост собственных оборотных средств, фонд ширпотреба в части, направляемой на расширение производства и улучшение качества продукции, отчисления [c.142]

Как показывают расчеты, исходя из сложившихся результатов производственно-хозяйственной деятельности предприятий, перевод их на вторую модель по действующей методике приведет к росту фонда оплаты труда за счет соответствующего уменьшения отчислений в государственный бюджет, министерству, фонды развития производства, науки и техники и социального развития. Большим ростом оплаты труда работников без изменения результатов и эффективности производственно-хозяйственной деятельности объясняется стремление отдельных предприятий перейти на вторую модель хозрасчета, а также на арендные отношения, представляющие собой согласно действующей методике вариант второй модели. хозрасчета. [c.126]

Сравнительные расчеты отчислений от прибыли (дохода) по первой и второй моделям хозрасчета на примере двух предприятий отрасли приведены в табл. 41. При переходе на вторую модель хозрасчета на обоих предприятиях при одних и тех же показателях работы в результате сокращения отчислений в бюджет и в собственные фонды развития производства, науки и техники и социального развития фонд оплаты труда возрастает. [c.126]

Расчеты показывают, что именно при второй модели хозрасчета прирост фонда оплаты труда в общем доходе и прирост доли дохода, остающейся в распоряжении предприятий, существенно возрастают. В частности, если бы в 1988 г. все предприятия нефтеперерабатывающей и нефтехимической промышленности работали на второй модели хозрасчета, т.е. с образованием фонда оплаты труда от хозрасчетного дохода, то при тех же фактических результатах отчисления в бюджет были бы на 23 млн руб. меньше, в централизованный фонд и резервы — на 12 млн руб. ниже при соответствующем увеличении средств предприятий. При этом на предприятиях фонды развития производства, науки и техники относительно уменьшились бы на 14 млн руб., фонды социального развития — на 6 млн руб. [c.126]

В фонд развития может направляться часть средств, получаемых от других предприятий, использующих его научно-технические разработки (документацию) часть дополнительной прибыли (сумма надбавок к оптовым ценам), полученной от реализации новой высокоэффективной продукции производственно-технического назначения и продукции с государственным Знаком качества. Стабильные нормативы образования фонда развития производства за счет прибыли и амортизационных отчислений утверждаются дифференцированно по годам пятилетки. Расходовать средства фонда можно после утверждения проекта и сметы, представляемых банку Остатки средств, не израсходованных в данном году, переходят на следующий год. Пример расчета приведен в табл. 18.5. [c.335]

При второй форме хозяйственного расчета, когда нормативы отчислений устанавливаются по отношению к доходу предприятия, а не к прибыли, фонд оплаты труда формируется как остаток хозрасчетного дохода коллектива после образования из него по нормативам фондов развития производства, науки и техники и социального развития, что показано в главе 10. [c.133]

Фонд развития производства, науки и техники определяется прямыми отчислениями от прибыли и амортизационных отчислений на реновацию по утвержденным нормативам. Пример расчета дан в табл. 10.2. [c.252]

По второй модели хозрасчета фонд заработной платы образовывался по остаточному принципу после расчетов с бюджетом, вышестоящей организацией, уплаты процентов за кредит, а также формирования по нормативам фондов денежных средств. Фонды денежных средств включали фонд развития производства, науки и техники, фонд социального развития. В торговле, общественном питании, сфере бытового обслуживания создавался фонд производственного и социального развития. Большое значение в этот период приобрел централизованный фонд производственного и социального развития. Отчисления в этот фонд не были значительными, но в силу роста прибыли (дохода) предприятий их размеры в органах управления достигали значительных размеров. Централизованные фонды служили целевым источником финансирования общеотраслевых программ и мероприятий, включаемых в централизованный план. [c.33]

Для проведения финансовых взаимоотношений предприятиям открывается в учреждениях банка по одному основному расчетному счету. Помимо этого счета могут открываться счета целевого назначения (например, особые счета по финансированию капитального ремонта, отдельные счета для хранения средств фонда развития производства). Владелец расчетного счета, руководствуясь правилами расчетов, самостоятельно распоряжается находящимися на счете средствами. При их недостаточности для удовлетворения всех возникших потребностей расходование средств осуществляется в следующей очередности. В первую очередь обеспечиваются платежи по заработной плате и приравненным к ней обязательствам, включая отчисления на социальное страхование и стимулирование, проводимое за счет средств фонда материального поощрения, а также погашение ссуд, полученных предприятием на выплату заработной платы. Во вторую очередь вносятся платежи в государственный бюджет и взносы по государственному страхованию. И только в третью очередь вносятся платежи, связанные с осуществлением финансовых взаимоотношений с другими предприятиями за товарно-материальные ценности и услуги, включая платежи по результатам зачета взаимных требований и в погашение платежного кредита. Затем в порядке дальнейшей очередности производятся взносы прибыли и амортизационных отчислений на капитальное строительство и капитальный ремонт, платежи в погашение банковских ссуд (кроме платежного кредита) и все другие платежи. Вне очереди с расчетных счетов производятся только те платежи, задержка которых может вызвать серьезные последствия для функционирования производства. Их максимальный размер устанавливается учреждениями Госбанка в пределах 5% среднедневных поступлений средств на счет. [c.241]

ФОНД РАЗВИТИЯ ПРОИЗВОДСТВА, НАУКИ И ТЕХНИКИ один из фондов экономического стимулирования. Он создается на предприятиях, в объединениях, а также в НИИ, проектно-конструк-торских и технологических организациях, переведенных на полный хозяйственный расчет и самофинансирование. Ф. р. п., н. и т. служит для финансирования научно-исследовательских и опытно-конструкторских работ, обновления и расширения производственных основных фондов на современной технической основе, обеспечения прироста собственных оборотных средств, а также других целей развития производства. Ф. р. п., н. н т. образуется по стабильным на пятилетку нормативам за счет отчислений от прибыли, или дохода, и амортизационных отчислений, предназначенных на полное восстановление основных фондов. Сюда же зачисляется выручка от реализации выбывшего имущества (основных фондов). Предприятия разрабатывают и утверждают планы технического перевооружения производства, намечаемого к осуществлению за счет средств фонда. [c.356]

ФОНДЫ ЭКОНОМИЧЕСКОГО СТИМУЛИРОВАНИЯ — средства социалистических хозрасчетных предприятий и объединений, образуемые в основном за счет отчислений от прибыли и предназначенные для материального стимулирования трудовых коллективов и отдельных работников за высокие конечные результаты производства. Ф. э. с. включают фонд материального поощрения, фонд социального развития и фонд развития производства, науки и техники. На предприятиях и объединениях, переведенных на полный хозяйственный расчет и самофинансирование, Ф. э. с. образуются по нормативам длительного действия [c.357]

Расчет плана финансирования государственных капитальных вложений. Финансирование государственных капитальных вложений осуществляется преимущественно за счет собственных средств предприятий (части прибыли, амортизационных отчислений фонда развития производства), источников, образующихся в сфере строительства, осуществляемого хозяйственным способом, а в остальной части — за счет кредитов Стройбанка СССР и Госбанка СССР и ассигнований из бюджета (см. гл. III, 3). [c.280]

В заявлении-обязательстве указывается срок погашения кредита, который определяется из расчета, представляемого учреждению банка. Погашение ссуды производится за счет прибыли и амортизационных отчислений, предназначенных на полное восстановление основных фондов. Прибыль направляется на погашение ссуды, остающейся после отчислений — в фонды экономического стимулирования. За производственные основные фонды и за нормируемые оборотные средства плата в бюджет вносится только с погашенной части. Амортизационные отчисления также направляются на погашг-ние ссуды после отчисления в фонд развития производства. [c.636]

Согласно установленному порядку из прибыли за вычетом указанных платежей планируют отчисления на формирование фондов предприятия. Соответственно расчетам, приведенным в гл. XVII, отчисления в фонд материального поощрения равны 481,6 тыс. руб., в фонд социально-культурных мероприятий и жилищного строительства 224,6 тыс. руб. и в фонд развития производства 361,6 тыс. руб., что отражено в балансе доходов и расходов. [c.275]

Следовательно, при планировании фонда развития производства на УОЛНПЗ нормативы отчислений от прибыли и амортизации не являются основой его расчета. На практике дело обстоит следующим образом. Предприятие подает в вышестоящую организацию — объединение Башнефтехимзавода — титульные списки мероприятий по новой технике, модернизации оборудования и интенсификации производственных процессов, подлежащих выполнению за счет средств фонда развития производства. Объединение, спуская финансовый план, выдает предприятию плановый фонд развития с разбивкой по кварталам. При этом [c.108]

С созданием ВСМО и ПСМО по расчетам канд. экономических наук Г. С. Павлова численность административно-технического персонала и затраты на его содержание при удвоении объемов работ возрастает на 35%. ВСМО представляет собой единый производственно-хозяйственный комплекс, действующий на основе хозрасчета, обеспечивает полное возмещение затрат на производство СМР и продукции других предприятий. Существенной характеристикой ВСМО с точки зрения совершенствования методов управления является закрепление за ним фондов и резервов, в частности централизованных фондов развития производства, материального поощрения, социально-культурных мероприятий и жилищного строительства для премирования, за создание и внедрение новой техники фондов научных исследований, освоения новой техники, содействия внедрению изобретений и рационализаторских предложений резервов для оказания финансовой помощи хозяйственным организациям и предприятиям, амортизационных отчислений на капитальный ремонт. В ВСМО существенно расширяются права и обязанности во всех сферах деятельности. [c.20]

Как стартаперу получить помощь на федеральном и региональном уровнях: куда обращаться, что необходимо знать и какие могут быть нюансы

Молодой проект «на взлете» практически всегда нуждается в поддержке — финансовой, организационной, консультационной, образовательной и так далее. За помощью можно обратиться не только в частные инвестиционные компании, но и в государственные фонды. Страна заинтересована в развитии экономики, поэтому определенный объем бюджетных средств выделяется на поддержку предпринимательских инициатив.

Но фаундерам важно понимать, что для получения помощи от государства стартап должен соответствовать утвержденным условиям: проекту предстоит пройти строгий отбор, который сопряжен с многочисленными и длительными проверками. Кроме того, сам процесс получения помощи может оказаться весьма затянутым по бюрократическим причинам.

Где найти поддержку для стартапа: программы и фонды

Меры государственной помощи в России регламентированы и регулируются ФЗ № 209 от 24.07.2007 г. Цель программ — поддержать бизнес на всех этапах его развития, от идеи до выхода на мировой рынок. Правительственные меры направлены в том числе на снижение административных и бюрократических барьеров, которые существенно препятствуют реализации предпринимательской инициативы.

Для стартапов в РФ предусмотрены виды господдержки:

- финансовая — субсидии, инвестиции, кредитование на более выгодных условиях, льготы, гранты;

- информационная — организация федеральных и региональных систем информационной поддержки;

- имущественная — пользование госимуществом на льготных условиях;

- консультационная и образовательная — проведение консультаций, обучение предпринимателей или компенсация образования.

Для получения помощи стартап должен соответствовать определенным критериям — общим и конкретной программы (фонда). Стандартные условия и принципы оказания госпомощи приведены в статье 14 ФЗ № 209.

Компания обязательно должна выступать субъектом малого или среднего предпринимательства (МСП), сведения о котором внесены в Единый реестр МСП.

Алгоритм обращения за госпомощью стандартен:

- Оформить идею — в виде бизнес-плана, технического задания с описанием продукта, финансовой отчетности (при наличии).

- Выбрать фонд, программу, изучить требования, оценить сумму поддержки. Можно воспользоваться навигатором на сайте Минпромторга РФ, ответив на вопросы тестирования.

- Подать заявку (обычно в электронном виде), ответить на дополнительные вопросы.

- Если госорганизация заинтересуется проектом, публично защитить его перед экспертами.

При положительном вердикте поддержка стартапу будет оказана, но при этом нужно быть готовым к регулярному представлению отчетности о достижениях, результатах деятельности, целевом расходовании средств.

Поскольку процедура обращения за госпомощью достаточно трудоемка и длительна, ее рекомендуется совмещать с поиском других источников финансирования. Кроме того, фаундерам целесообразно соизмерять объем прикладываемых усилий для получения господдержки с вероятностью ее одобрения и оценкой возлагаемых на себя обязательств.

В рамках реализации федерального проекта «Цифровые технологии» предпринимателям готовы оказать помощь различные фонды, банковские учреждения и другие организации. Например, на гранты на развитие «сквозных технологий» (отечественных операционных систем, искусственного интеллекта, интернета вещей и так далее) Правительством РФ до 2024 года выделено 46,3 млрд руб. Основными операторами поддержки назначены фонд «Сколково» и РФРИТ. Искать информацию о выдаче грантов в рамках проекта «Цифровые технологии» можно на официальном ресурсе Минцифры РФ ИТ-гранты.

Рассмотрим подробнее варианты помощи стартапам от различных фондов, компаний и программ поддержки. Для удобства восприятия в конце статьи данные сведены в таблицу.

Льготное кредитование

Программа действует до 2024 года в рамках нацпроекта «МСП и поддержка индивидуальной предпринимательской инициативы». Предполагает предоставление субъектам МСП кредита на льготных условиях, в зависимости от цели займа:

- Инвестиционное предложение — выделяется до 2 млрд руб. на приобретение (создание) основных средств. Срок кредитования — 10 лет, ставка — до 8,5 %.

- На пополнение оборотного капитала — до 500 млн руб. на 3 года под 8,5 % годовых.

- На развитие микропредприятий (в том числе выдается самозанятым) — до 10 млн руб. на 5 лет по ставке до 9,95 %.

- На рефинансирование кредита, прежде оформленного на инвестиционные цели (до 8,5 %).

Требования к заемщикам обозначены в пункте 20 Постановления Правительства № 1764. Взять льготный кредит можно у банков-участников программы, перечень которых приведен на сайте Минэкономразвития. Недополученный доход финансовым учреждениям компенсирует государство.

Заявка рассматривается несколько недель, для оформления требуется собрать большой пакет документов. Обязателен залог, но при его отсутствии можно обратиться за поручительством в «Корпорацию МСП» или региональный гарантийный фонд.

Российский фонд развития информационных технологий

РФРИТ является фондом развития научной, научно-технической, инновационной деятельности. Организация предоставляет два вида грантов, покрывающих определенный процент расходов (80 % — в 2020 году):

- На разработку отечественного ПО — стартап может рассчитывать на сумму 20–300 млн руб. Период реализации проекта — 6–18 мес.

- На цифровизацию компаний — предоставляется 120–300 млн руб. Период реализации проекта насчитывает 6–30 мес.

На сайте фонда размещены обучающие вебинары по вопросам грантовой поддержки, конкурсного отбора и прочих организационных моментов. К участию допускается проект любой стадии — с MVP или уже полноценно действующим на рынке продуктом. Для получения финансирования важны его потенциал (импортозамещение, социальный вклад, конкурентоспособность), уровень команды (навыки, опыт).

Фонд содействия инновациям

Фонд содействия инновациям (Бортника) реализует программы поддержки как новых проектов, так и уже действующих высокотехнологичных компаний. Рассчитывать на финансирование могут и физические, и юридические лица — предприниматели малого бизнеса.

Для стартапов предусмотрена программа «Старт», поддерживающая компании, которые разрабатывают уникальный продукт (товар, технологию, услугу) на основании собственных научно-технологических исследований. Молодому проекту необходимо доказать свою инновационность. К участию в конкурсе принимаются организации, с регистрации которых прошло менее двух лет. Продукт должен обладать высоким потенциалом коммерциализации.

Программа реализуется в несколько этапов:

- «Старт-1» — предоставляется грант до 3 млн руб., его срок — 1 год. Проводятся исследования и проверки гипотез, разработка и испытания прототипа продукта.

- «Старт-2» — выделяется до 7 млн руб., срок работы над проектом — 1 год. Внебюджетное софинансирование должно насчитывать не менее 50 % суммы гранта. Продукт выходит на рынок, начинаются первые продажи.

- «Бизнес-Старт» — грант до 10 млн руб. на 1 год, софинансирование вне бюджета должно составлять не менее 50 % полученной суммы. Этап предполагает получение выручки от реализации продукта в ранее утвержденном размере.

При значительном недоборе плановых показателей Фонд вправе требовать от стартапа возврата суммы гранта.

В 2021 году на субсидирование высокотехнологичных компаний правительством выделено 1,4 млрд руб. (Постановление № 456 от 27.03.2021 года). Фонд содействия инновациям является оператором поддержки.

Инновационный центр «Сколково»

Фонд «Сколково» предлагает стартапам поддержку в развитии проекта от идеи до успешного бизнеса. Участникам предоставляется доступ ко всей экосистеме инновационного центра для ведения исследовательской работы и коммерциализации ее результатов.

Фаундеры могут рассчитывать на:

- Налоговые льготы и финансовую помощь — мини-гранты (до 5 млн руб.) и микрогранты (до 1,5 млн руб.) на покрытие расходов на реализацию проекта, исследовательскую деятельность, коммерциализацию продукта.

- Акселерацию — включает образовательные программы, консультации, пользование ресурсами фонда (аренду лабораторий, офисов, НИОКР-услуги), продвижение («Сколково» сотрудничает со многими крупными СМИ).

- Привлечение инвестиций — помощь в разработке стратегии, подготовке документов, получение финансирования от инвестиционной платформы Skolkovo Ventures: на стадии роста — от 50 до 240 млн руб., на поздних этапах (Pre-IPO) — 0,5–1,5 млрд руб.

Приоритетными сферами господдержки являются ядерные, космические, стратегические компьютерные технологии, ПО, биомедицина, энергоэффективность и энергосбережение.

Агентство стратегических инициатив

Некоммерческая организация создана Правительством РФ для развития и продвижения приоритетных проектов. НТИ — проект «Агентства стратегических инициатив», включающий программу мер для достижения Россией глобального технологического лидерства к 2035 году.

Финансированием стартапов организация не занимается, но предоставляет не менее значимую поддержку:

- Административную — помощь в преодолении бюрократических барьеров, взаимодействии с госорганами.

- Консультационно-методологическую — консультирование участников по разным вопросам, проведение экспертизы проекта, акселерация, рекомендации по получению господдержки и финансирования, подготовки документов.

- Информационную — продвижение проекта, содействие в организации и проведении публичных мероприятий, помощь в представлении продукта целевой аудитории.

АСИ составляет дорожную карту сопровождения стартапа, по которой в дальнейшем и идет его реализация. Целевой отбор проектов осуществляется по направлениям — социальные, образовательные, технологические, городские.

Фонд развития интернет инициатив (ФРИИ)

ФРИИ — российский венчурный фонд, учрежденный АСИ и инвестирующий в технологические компании. Он также проводит акселерационные программы, направленные на рост продаж отечественных ИТ-продуктов. На поддержку перспективных технологических стартапов на 2021–2023 годы ФРИИ выделено из бюджета 750 млн руб.

Фонд предлагает стартапам:

- Участие в бесплатной программе развития IT-компаний — принимаются проекты на стадии MVP, первых продаж или с выручкой в пределах 100 млн руб. в год. Акселератор «Спринт» поможет оценить продукт, протестировать спрос, продвинуть его на рынок, разработать бизнес-модель, «свести» unit-экономику.

- Инвестиции и экспертизу ФРИИ для подготовки к выходу проекта на мировой рынок — компании с первыми продажами и подтвержденным спросом могут рассчитывать на сумму до 65 млн руб., масштабируемые за рубежом стартапы на поздней стадии — на 200 млн руб.

С 2013 года ФРИИ проинвестировал в 430 ИТ-компаний и работал с 1500+ проектами, среди которых Soundeon (платформа для музыкантов), Foody (маркетплейс для ресторанов), Texel (разработчик технологии компьютерного зрения) и многие другие.

Фонд развития промышленности (ФРП)

Деятельность ФРП направлена на модернизацию промышленности РФ, разработку новой технологичной и конкурентоспособной продукции, проведение политики импортозамещения. Предпринимателям фонд предлагает льготные условия софинансирования: выдает целевые займы на сумму от 5 млн до 2 млрд руб. по ставке 1 и 3 % годовых на срок до 7 лет. ФРП также предоставляет финансовую поддержку проектам совместно с региональными фондами — при суммах займа до 100 млн руб.

Условия финансирования устанавливаются в зависимости от программ, среди которых цифровизация промышленности, станкостроение, лизинг, повышение производительности труда, конверсия и другие.

Заявка от компании проходит несколько экспертиз — научно-техническую, финансово-экономическую, правовую, производственно-технологическую. При ее одобрении средства поступают на банковский спецсчет, списать их можно только после согласия ФРП (для предупреждения нецелевых трат).

РВК

Российская венчурная компания представляет собой государственный фонд фондов, деятельность которого направлена на достижение Россией технологического лидерства в приоритетных сферах.

РВК самостоятельно не инвестирует в стартапы, а выступает в роли создателя инвестиционных инструментов, оказывающих финансовую поддержку инновационным проектам на разных стадиях развития.

Госкомпания привлекает частных российских и зарубежных инвесторов, организует фонды на основе частно-государственного партнерства. Чтобы получить поддержку, стартапу необходимо обратиться в организацию от РВК. Выбрать подходящий фонд можно с помощью сервиса на сайте компании(внизу страницы).Затем требуется отправить заявку и проектную документацию, после рассмотрения стартап может быть представлен Инвестиционному комитету, который принимает решение о его финансировании или отклонении.

РОСНАНО

РОСНАНО является государственной группой компаний, инвестирующей напрямую или через инвестиционные фонды проекты, которые разрабатывают продукты с применением нанотехнологий. Высокотехнологичные стартапы должны обладать значительным экономическим или социальным потенциалом, относиться к сферам:

- электроники и оптоэлектроники;

- телекоммуникационным технологиям;

- металлургии;

- медицины и биотехнологий;

- энергетики;

- изобретения приборов;

- строительных и промышленных материалов;

- химии и нефтехимии.

После подачи заявки она проходит несколько ступеней экспертизы, средний срок ее рассмотрения и принятия решения о финансировании — 180 дней.

Формы инвестирования РОСНАНО — вклад в уставный капитал компании, приобретение привилегированных акций. Когда проект достигает стадии зрелости, фонд продает свою долю, инвестируя вырученные средства в другие стартапы. В редких случаях возможны целевые займы, поручительство по обязательствам стартапа перед третьими лицами.

ВЭБ.РФ

Государственный инвестиционный банкфинансирует проекты, деятельность которых направлена на улучшение городской среды, инфраструктуры и транспорта, создания производственных мощностей высоких переделов, разработку, внедрение цифровых и инновационных технологий. В группу ВЭБ.РФ входят многие госфонды: РОСНАНО, Фонд «Сколково», Корпорация МСП, ФРП и другие институты развития.

На финансирование могут рассчитывать проекты общей стоимостью от 1 млрд руб., которые смогут подтвердить собственную безубыточность, минимальный размер участия ВЭБ.РФ — 500 млн руб. Материальная помощь заключается в кредитовании, предоставлении гарантий и поручительства, участии в уставных капиталах. Используется преимущественно среднесрочное (1–3 года) и долгосрочное (более 3 лет) финансирование на возвратной основе. Участие в капитале — не более 10 лет (по отдельным направлениям — 20 лет).

Корпорация по развитию малого и среднего предпринимательства

Корпорация МСП координирует оказание госпомощи предпринимателям в рамках ФЗ № 209 от 24.07.2007 г. Виды поддержки:

- финансовая — предоставление льготных кредитов и займов, в том числе с обеспечением в виде гарантий и поручительств участников НГС (Национальной гарантийной системы);

- правовая;

- информационно-маркетинговая — предоставление бесплатного сервиса «Бизнес-навигатора МСП»;

- имущественная — передача во владение или в аренду госимущества (платно, бесплатно, на льготных условиях);

- обеспечение доступа к закупкам.

Поддержка стартапов на региональном уровне

В каждом субъекте РФ действуют собственные программы поддержки МСП.

На портале Минэкономразвития РФ опубликован перечень уполномоченных органов, оказывающих помощь предпринимателям. При переходе на сайт каждого из них можно найти действующие программы поддержки стартапов.

Например, в Москве предприниматели могут рассчитывать на субсидии на работу с маркетплейсами (возмещение расходов на комиссию при продвижении товаров), на обучение сотрудников, на реализацию инновационного проекта и другие. В Свердловской области стартаперам предлагается льготное кредитование — до 500 тыс. руб. по ставке 3,25 %. На сайте Комитета по развитию МСП в Ленинградской области приведен перечень конкурсов на получение субсидий на разные виды деятельности.

Найти информацию о господдержке в регионах также можно на портале Торгово-промышленной палаты (выбрав интересующий субъект РФ), сайтах местных администраций, центров занятости. В последних можно получить единовременную финансовую помощь на открытие бизнеса, сумма различается на региональном уровне (данные по Москве).

Подведем итоги: сравнительная таблица

В заключение объединим в таблицу основные сведения по фондам и программам государственной поддержки стартапов. При выборе подходящего решения детально изучайте условия и требования: каким проектам оказывают помощь, чего ждут взамен, на какой объем средств можно рассчитывать. Это поможет изначально оценить целесообразность прохождения процедуры для стартапа.

|

Организация / программа |

Особенности |

Чем помогают стартапам |

|

Льготное кредитование (в рамках нацпроекта «МСП и поддержка индивидуальной предпринимательской инициативы») |

Высокие требования к заемщикам: оцениваются возраст, кредитная история, трудовой стаж, платежеспособность. Обязательны постоянный доход и залог (либо авторитетное поручительство) |

Банки-участники предоставляют льготные условия кредитования: 10 млн — 2 млрд руб. до 8,5–9,95 % на срок до 5–10 лет |

|

РФРИТ |

Господдержка стартапов, занимающихся разработкой отечественного ПО или внедрением российских IT-решений (цифровой трансформацией компаний). Финансирование не покрывает все расходы, только определенный процент (в 2020 году — 80 %) |

Предоставляется два вида гранта:

|

|

Фонд содействия инновациям (Фонд Бортника) |

Приоритетные направления для получения господдержки: цифровые технологии; инновации в медицине; изобретения приборов и уникальных производственных технологий; ресурсосберегающая энергетика; химические и биотехнологии. Получить грант могут и физические, и юридические лица — субъекты малого предпринимательства |

Для стартапов реализуется программа поддержки «Старт», состоящая из этапов: «Старт-1» — грант до 3 млн руб., его срок — 1 год. «Старт-2» — выделяется до 7 млн руб., срок работы над проектом — 1 год. «Бизнес-Старт» — грант до 10 млн руб. на 1 год |

|

Инновационный центр «Сколково» |

Предоставляется доступ ко всей экосистеме фонда для ведения исследовательской работы и коммерциализации ее результатов. Приоритетные отрасли: ядерные, космические, стратегические компьютерные технологии, ПО, биомедицина, энергоэффективность и энергосбережение |

Предоставление налоговых льгот, минигрантов (до 5 млн руб.), микрогрантов (до 1,5 млн руб.). Акселерация стартапа включает обучение, консультации, продвижение, пользование ресурсами фонда. Помощь в привлечении инвестиций, получении финансирования от инвестиционной платформы Skolkovo Ventures |

|

Агентство стратегических инициатив |

Не оказывает прямую финансовую поддержку стартапам, но может помочь в ее получении. Отбор проектов осуществляется по направлениям: социальные, образовательные, технологические, городские |

Фаундеры могут получить помощь:

|

|

Фонд развития интернет-инициатив (ФРИИ) |

На поддержку перспективных технологических стартапов на 2021–2023 годы ФРИИ выделено из бюджета 750 млн руб. ФРИИ считается наиболее активным венчурным фондом РФ. Отличается «жестким» подходом к участникам проектов, подходит фаундерам, готовым к критике и толерантным к фрустрации |

Фонд предлагает стартапам: бесплатное участие в акселераторе, инвестиции и экспертизу ФРИИ для подготовки к выходу проекта на мировой рынок — компании с первыми продажами и подтвержденным спросом могут рассчитывать на сумму до 65 млн руб., масштабируемые за рубежом стартапы на поздней стадии — на 200 млн руб. |

|

Фонд развития промышленности (ФРП) |

Фонд предлагает несколько программ целевых займов, среди которых цифровизация промышленности, станкостроение, лизинг, повышение производительности труда, конверсия и другие |

Фонд выдает целевые займы на сумму от 5 млн до 2 млрд руб. по ставке 1 и 3 % годовых на срок до 7 лет. ФРП также предоставляет финансовую поддержку проектам совместно с региональными фондами — при суммах займа до 100 млн руб. |

|

Российская венчурная компания (РВК) |

РВК напрямую инвестированием стартапов не занимается, она привлекает частных российских и зарубежных инвесторов, создает фонды на основе частно-государственного партнерства |

РВК предоставляет инвестиционные инструменты, с помощью которых проект может получить финансирование. Для этого стартапу нужно отправить заявку в фонд, созданный с участием РВК |

|

РОСНАНО |

Финансирование проектов, разрабатывающих продукт с применением нанотехнологий. Когда стартап достигает стадии зрелости, фонд продает свою долю |

Организация инвестирует стартапы напрямую или через инвестиционные фонды. Формы инвестирования — вклад в уставный капитал компании, приобретение привилегированных акций |

|

ВЭБ.РФ |

Объединяет многие фонды: РОСНАНО, Фонд «Сколково», Корпорацию МСП, ФРП и другие. На финансирование могут рассчитывать проекты общей стоимостью от 1 млрд руб., которые смогут подтвердить собственную безубыточность |

Материальная помощь заключается в кредитовании, предоставлении поручительства, участии в уставных капиталах |

|

Корпорация МСП |

Помимо финансовой помощи, корпорация предлагает предпринимателям бесплатно использовать сервис «Бизнес-навигатор МСП», который дает возможность рассчитать онлайн бизнес-план, найти недвижимость, оценить рынки и многое другое |

Виды поддержки: финансовая (льготное кредитование), правовая, информационно-маркетинговая, имущественная, обеспечение доступа к закупкам |

P. S. Ну а если работать с государством по каким-либо причинам вы не готовы — всегда есть возможность прийти к нам со своим стартапом или идеей — прием заявок открыт постоянно.

Если у вас остались вопросы по данной теме, то можно обсудить их в чате Admitad Projects в Telegram. Еще больше информации о стартапах — на нашем канале «Раунд, экзит, два пивота».

Фонд — развитие — предприятие

Cтраница 1

Фонд развития предприятия образуется за счет: отчисления от прибыли ( в процентах к ней); амортизационных отчислений, предназначенных для полного восстановления основных фондов предприятия по нормативам, установленным в процентах к этой части амортизационных отчислений ( от 10 до 50 %); выручки от реализации выбывшего и излишнего имущества, числящегося в составе основных фондов, за вычетом расходов, связанных с ликвидацией этого имущества.

[1]

Средства фонда развития предприятий и организаций, капитальные вложения которых финансирует Стройбанк, хранятся в его учреждениях. Здесь же хранятся средства фонда развития производства, централизуемые в установленном порядке министерствами, ведомствами, всесоюзными и республиканскими промышленными объединениями и другими вышестоящими органами хозяйственного управления.

[2]

Модель формирования фонда развития предприятия строится на основе критерия оптимальности распределения прибыли от фонда потребления и развития предприятия, который позволяет найти оптимальное соотношение долей прибыли, направленных на инвестиции и потребление. Критерием является суммарный фонд потребления за несколько условных периодов времени, который максимален при оптимальном нормативе фонда развития производства.

[3]

Свободные остатки фондов развития предприятий, не включенные в планы капитального строительства, на начало 1990 г. ожидаются в сумме 35 млрд руб. В то же время оплата оборудования, поставляемого на плановые стройки предприятий, намечена из централизованных кредитных фондов. С целью более полного привлечения свободных остатков средств предприятий для финансирования нецентрализованных инвестиций целесообразно перейти на оплату поставляемого по заказам предприятий оборудования за счет их собственных средств.

[4]

Прибыль является составной частью фонда развития предприятия, и все работы по автоматизации действующих предприятий производятся за счет этого фонда.

[5]

Ведущая роль в формировании фонда развития предприятий принадлежит прибыли, но прибыль — вещь непостоянная. В этом отношении амортизационные отчисления отличаются большой стабильностью, учитывая нормативный характер их образования. Возрастающее место в собственных средствах предприятий должны занимать инвестиционные ресурсы.

[6]

Заказчиком разработки АСУТП, финансируемой из фонда развития предприятия, является само предприятие.

[7]

К основным источникам финансирования капитального строительства относятся фонд развития предприятия, банковский кредит, ассигнования из бюджета.

[8]

Техническое перевооружение, реконструкция и расширение производства осуществляются как за счет фонда развития предприятия, так и кредитов банка, сочетая хозяйственный и подрядный способы строительства.

[9]

Источниками финансирования капитальных вложений являются ассигнования из государственного бюджета, фонд амортизационных отчислений, средства из фонда развития предприятия и кредиты банков.

[11]

Хозрасчетный доход предприятий промышленности является важнейшим объектом аналитической деятельности, поскольку от его уровня зависят и состояние госбюджета, и размеры фондов развития предприятий.

[12]

Распределительная функция финансов предприятий тесно связана с обеспечивающей и заключается в разумном распределении полученной прибыли между предприятием и государственным бюджетом, между фондом потребления и фондом развития предприятия, между денежными средствами, направляемыми на социальные нужды к средствами, направляемыми на научно-исследоватежекиеработы, на подготовку кадров и другие цели.

[13]

В новых условиях расширения хозяйственной самостоятельности предприятия, перехода к полному хозрасчету и самофинансированию особую актуальность приобретает выполненное на научной и расчетной основе технико-экономическое обоснование направления использования фонда развития предприятия.

[14]

Основными видами расходов предприятия являются затраты на производство реализуемой продукции; прирост оборотных средств; капитальные вложения; затраты на капитальный ремонт; различные отчисления, например, в фонд развития предприятия, в поощрительные фонды.

[15]

Страницы:

1

2