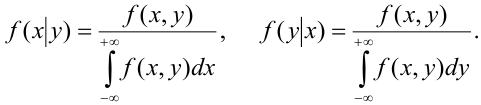

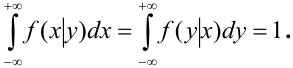

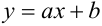

Содержание:

Системы случайных величин или случайные векторы:

При изучении случайных явлений в зависимости от их сложности приходится использовать два, три и большее число случайных величин.

Например, 1) попадание снаряда в цель определяется не одной, а двумя случайными величинами: абсциссой и ординатой точки попадания, 2) случайное отклонение точки разрыва снаряда при дистанционной стрельбе определяется комплексом трех случайных величин: тремя координатами этой точки.

Определение 57. Совместное рассмотрение двух или нескольких случайных величин приводит к системе случайных величин или к случайному вектору.

(X, Y) — двумерный случайный вектор или система двух СВ.

Изучать систему — значит изучать сами случайные величины, ее составляющие; связи и зависимости между ними.

Геометрическая интерпретация системы: 1) систему двух случайных величин (X, У) рассматривают как случайную точку на плоскости (Охх) или как случайный вектор с составляющими X, У; 2) систему трех случайных величин (X, У, Z) рассматривают как случайную точку на плоскости (Оxyz) или как случайный вектор с составляющими X, У; Z и т.д.

В зависимости от типа случайных величин, образующих систему, могут быть дискретные, непрерывные и смешанные системы.

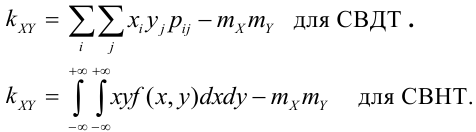

Определение 58. Двумерный случайный вектор (X, У) называется вектором дискретного типа (СВДТ), если множество его возможных значений не более, чем счетно.

Определение 59. (первое определение) Двумерный случайный вектор (X, У) называется вектором непрерывного типа (СВНТ), если множество его возможных значений непрерывно заполняет некоторую область плоскости (Оху)-

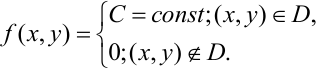

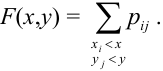

Определение 60. Законом распределения системы случайных величин называется соотношение, устанавливающее связь между областями возможных значений системы случайных величин и вероятностями появления системы в этих областях.

Законы распределения СВДТ и СВНТ

Таблица распределения — закон распределения СВДТ:

Рассмотрим двумерный случайный вектор (X, У), где X и У — дискретные случайные величины с возможными значениями

Пример:

Из цифр 1, 2, 3, 4, 6, 8, 9 наудачу отбирают две цифры. Х — число четных цифр в выборке, Y — число нечетных. Описать закон распределения.

Решение.

X (четные) — 2, 4, 6, 8; Y ( нечетные) — 1, 3, 9. Следовательно, возможные значения X  :

:  (нет четных цифр),

(нет четных цифр),  (одна цифра четная),

(одна цифра четная),  (обе цифры четные); возможные значения Y

(обе цифры четные); возможные значения Y  :

:

(нет нечетных цифр),

(нет нечетных цифр),  (одна цифра нечетная),

(одна цифра нечетная),  (обе цифры нечетные). Найдем вероятности.

(обе цифры нечетные). Найдем вероятности.

(0 четных, 0 нечетных) = 0, не выбираем ни одной цифры, а по условию выбираем две цифры. Аналогично,

(0 четных, 0 нечетных) = 0, не выбираем ни одной цифры, а по условию выбираем две цифры. Аналогично,  (выбираем всего одну цифру либо нечетную, либо четную),

(выбираем всего одну цифру либо нечетную, либо четную),

(выбираем три цифры вместо двух по условию),

(выбираем три цифры вместо двух по условию),  (выбираем четыре цифры вместо двух по условию).

(выбираем четыре цифры вместо двух по условию).

— (обе цифры нечетные),

— (обе цифры нечетные),

— (одна четная, одна нечетная),

— (одна четная, одна нечетная),

— (обе цифры четные).

— (обе цифры четные).

Таблица распределения имеет вид:

Проверка:

Пример:

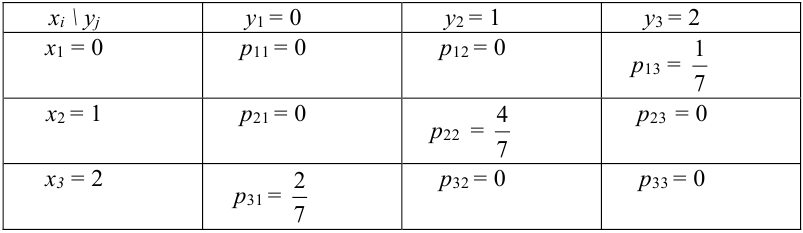

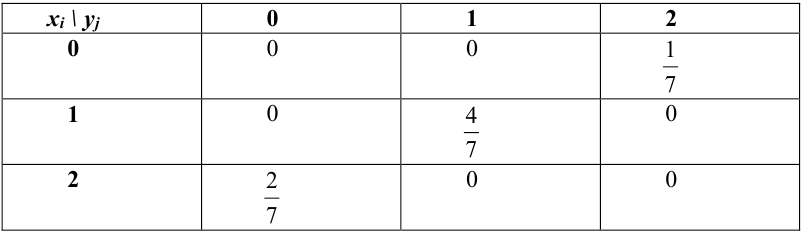

Дана таблица распределения случайного вектора (X, Y). Получить ряды распределения для Х и Y отдельно.

Решение.

, (складываем по строкам), следовательно,

, (складываем по строкам), следовательно,

Проверка:

, (складываем по столбцам), следовательно,

, (складываем по столбцам), следовательно,

Проверка:

Функция распределения — закон распределения СВДТ и СВНТ

Функция распределения — универсальный закон распределения случайных векторов как дискретного, так и непрерывного типа.

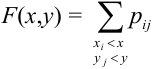

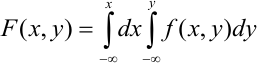

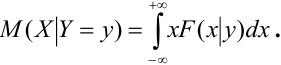

Определение 61. Функцией распределения системы двух случайных величин называется функция двух аргументов F(x,y), равная вероятности совместного выполнения двух неравенств: X < х, Y < у, т.е.

Геометрически F(x,y) представляет вероятность попадания случайной точки (X,Y) в левый нижний бесконечный квадрант плоскости с вершиной в точке (х,у).

— для СВДТ

— для СВДТ

Свойства F(x;y).

1. Условие согласованности:

Пояснение. Отодвигая одну из границ квадранта в бесконечность, получаем полуплоскость, вероятность попадания в которую есть функция распределения одной случайной величины.

2.

Пояснение. Квадрант обращается во всю координатную плоскость, попадание случайной точки в которую есть достоверное событие.

3.

Пояснение. Отодвигая ту или иную границу квадранта в ( ), убеждаемся, что вероятность случайной точки попасть в квадрант равна нулю.

), убеждаемся, что вероятность случайной точки попасть в квадрант равна нулю.

4. F(x, у) — неубывающая функция по каждому аргументу.

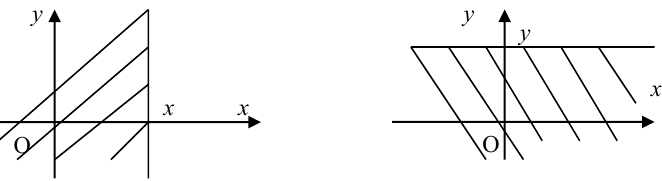

5. Вероятность попадания случайной точки (X, У) в произвольный прямоугольник со сторонами, параллельными координатным осям, вычисляется по формуле:

Определение 62. (второе определение) Двумерный случайный вектор называется случайным вектором непрерывного типа (СВНТ), если его функция распределения непрерывна на всей плоскости и существует неотрицательная и интегрируемая по Риману в бесконечных пределах по х, у функция  , называемая плотностью распределения СВНТ.

, называемая плотностью распределения СВНТ.

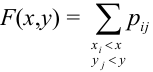

Пример №1

Найти функцию распределения, если случайный вектор задан таблицей распределения:

Решение.

Случайный вектор дискретного типа, следовательно,

Плотность распределения (Для СВНТ)

Определение 63. (первое определение) Плотностью распределения системы двух непрерывных случайных величин называется предел отношения вероятности попадания случайной точки (X, Y) в элементарный прямоугольник к площади прямоугольника, когда оба его размера стремятся к нулю:

Распишем интервальную вероятность с помощью функции распределения:

Правая часть равенства — определение смешанной производной функции двух переменных F(x, у), отсюда следует

Определение 64. (второе определение) Плотностью распределения системы двух непрерывных случайных величин называется смешанная частная производная от функции распределения системы:

Отсюда,

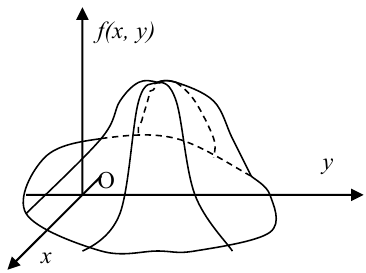

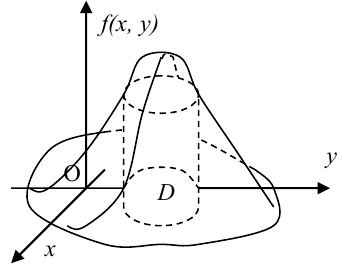

Геометрически  можно изобразить некоторой поверхностью, которую называют поверхностью распределения.

можно изобразить некоторой поверхностью, которую называют поверхностью распределения.

Вероятность попадания случайной точки в некоторую область D плоскости (Oxy) находится по формуле:

Геометрически вероятность попадания случайной точки в область D плоскости (Oxy) изображается объемом цилиндрического тела, ограниченного поверхностью распределения и опирающегося на эту область.

Свойства плотности

1.  — неотрицательная функция, т.е.

— неотрицательная функция, т.е.

2. Условие нормировки:

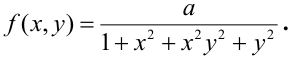

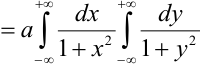

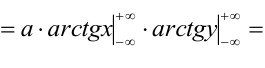

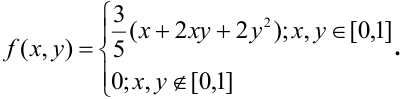

Пример №2

Дана плотность распределения непрерывного вектора

Найти: 1) коэффициент а, 2) функцию распределения F(x, у), 3) вероятность попадания случайной точки в прямоугольник с вершинами в точках O(0,0), A(0,1),

Решение.

1) Для вычисления коэффициента а применим условие нормировки:

2) По определению

3) Вероятность попадания в прямоугольник.

1 способ:

2 способ (по 5 свойству):

Пример №3

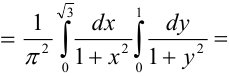

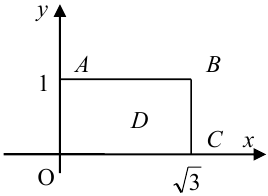

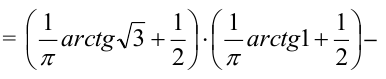

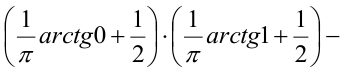

Дана плотность распределения непрерывного вектора  Найти вероятность того, что случайная точка принадлежит треугольнику с вершинами в точках O(0,0), A(1,2), B(0,1).

Найти вероятность того, что случайная точка принадлежит треугольнику с вершинами в точках O(0,0), A(1,2), B(0,1).

Решение.

Плотность распределения задана в квадрате. Область пересечения квадрата с заданным треугольником заштрихованный треугольник, ограниченный снизу прямой  сверху — прямой

сверху — прямой  , причем,

, причем,  , следовательно,

, следовательно,

Плотности распределения отдельных величин, входящих в систему

Пусть известна плотность распределения  случайного вектора. Согласно свойству 1 (условие согласованности) для функции распределения

случайного вектора. Согласно свойству 1 (условие согласованности) для функции распределения  , можем записать, что,

, можем записать, что,

Отсюда, дифференцированием первого равенства по х, а второго по у, получим, что плотности распределения одной из величин равны интегралу от плотности распределения системы в бесконечных пределах по аргументу, соответствующему другой случайной величине:

Ставится вопрос, как по известным законам распределения отдельных величин, входящих в систему, найти закон распределения системы. В общем случае эта задача не разрешима, но, с другой стороны, закон распределения системы должен содержать все сведения о величинах, входящих в систему, в том числе и сведения о том, как они связаны между собой.

Определение 65. Случайные величины X и Y, входящие в систему, называются независимыми, если закон распределения каждой из них не зависит от того, какое значение приняла другая. В противном случае, они называются зависимыми.

Теорема. Для того, чтобы дискретные случайные величины X и Y , входящие в систему, были независимыми, необходимо и достаточно, чтобы выполнялось равенство:

Для того, чтобы непрерывные случайные величины X и Y , входящие в систему, были независимыми, необходимо и достаточно, чтобы выполнялось равенство:

Пример №4

Дана плотность распределения непрерывного вектора:

Зависимы или независимы случайные величины, входящие в систему?

Решение.

Представим плотность в виде произведения:

, следовательно, по теореме, X и Y — независимые величины.

, следовательно, по теореме, X и Y — независимые величины.

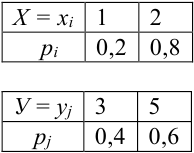

Пример №5

Дано распределение дискретных независимых случайных величин Х и Y:

Записать закон распределения случайного вектора (Х + Y).

Решение.

Найдем возможные значения случайного вектора (Х+ Y): 1 + 3 = 4, 2 + 3 =5, 1+5 = 6, 2 + 5 = 7.

Найдем их вероятности, пользуясь условием независимости:

Следовательно, ряд распределения случайного вектора (Х + Y) имеет вид:

Замечание. Одним из наиболее простых распределений системы двух непрерывных величин является равномерное распределение.

Определение 66. Система двух непрерывных случайных величин имеет равномерное распределение в области D плоскости (Оху), если плотность распределения в точках области D постоянна и равна нулю в остальных точках плоскости:

В силу свойства 2 плотности имеем, что  , где

, где  — площадь области D. Тогда вероятность попадания случайной точки в некоторую область

— площадь области D. Тогда вероятность попадания случайной точки в некоторую область  плоскости (Охy) находится по формуле:

плоскости (Охy) находится по формуле:

Определение 67. Пусть Х и Y независимые величины, распределенные по нормальному закону, их плотности распределения имеет вид:

Следовательно, плотность распределения системы (Х,Y) на основании теоремы умножения плотностей распределения для случая независимых величин получим в виде

Если X и Y зависимы между собой, то закон распределения системы не может быть выражен через законы распределения отдельных случайных величин, входящих в систему, что привело к введению условных законов распределения.

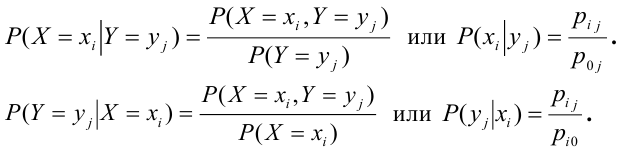

Определение 68. Распределение одной случайной величины, входящей в систему, найденное при условии, что другая случайная величина, входящая в систему, приняла определенное значение, называется условным законом распределения.

Обозначим G (х,у) — множество возможных значений случайного вектора (X, Y).

Рассмотрим СВДТ.

Условный закон распределения случайной компоненты X при условии, что Y приняла определенное значение у называется совокупность возможных значений  и соответствующих этим значениям условных вероятностей

и соответствующих этим значениям условных вероятностей  определяемых равенством:

определяемых равенством:

Рассмотрим CBHT.

Условный закон распределения случайной компоненты X при условии, что Y приняла определенное значение у :

Теорема (умножения законов распределения):

Условие нормировки:

Условие независимости Х от Y:

Числовые характеристики системы

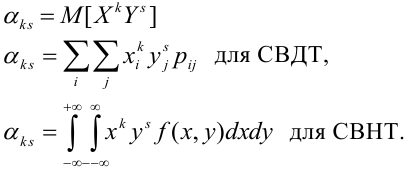

Определение 69. Начальным моментом  порядка

порядка  случайного вектора (X,Y) называется математическое ожидание произведения

случайного вектора (X,Y) называется математическое ожидание произведения  -ой степени Х на s-ую степень Y:

-ой степени Х на s-ую степень Y:

Математическое ожидание дискретных случайных величин Х и Y, входящих в систему:

определяют координаты точки, называемой центром рассеивания системы на плоскости.

определяют координаты точки, называемой центром рассеивания системы на плоскости.

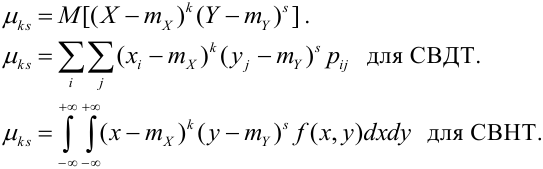

Определение 70. Центральным моментом  порядка

порядка  случайного вектора (Х,Y) называется математическое ожидание произведения

случайного вектора (Х,Y) называется математическое ожидание произведения  -ой и s-ой степеней соответствующих центрированных величин:

-ой и s-ой степеней соответствующих центрированных величин:

Дисперсия случайных величин X и Y, входящих в систему — характеристика рассеивания случайной точки в направлении осей (ох) и (оу):

Дисперсия дискретных случайных величин Х и Y, входящих в систему:

Дисперсия непрерывных случайных величин Х и Y, входящих в систему:

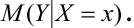

Замечание. Для краткого описания условных законов распределения используются различные характеристики, наиболее важной из которых является математическое ожидание:

Определение 71. Условным математическим ожиданием дискретной случайной величины X при условии, что Y принимает одно из своих возможных значений  , называется сумма произведений возможных значений Х на их условные вероятности:

, называется сумма произведений возможных значений Х на их условные вероятности:

Для непрерывной случайной величины X:

Аналогично, вводится понятие условного мат. ожидания для СВ Y.

Пример №6

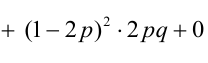

По некоторой цели производится два выстрела. Вероятность попадания при одном выстреле равна р. Рассмотрим две случайные величины: X — число попаданий в цель, Y — число промахов. Составить таблицу распределения, записать функцию распределения системы F(x,y) и найти числовые характеристики

Решение.

Случайный вектор дискретного типа, следовательно,

Пояснение:

Ковариация, корреляция и линии регрессии

Особую роль при исследовании системы играет второй смешанный центральный момент.

Определение 72. Второй смешанный центральный момент  называется корреляционным или моментом связи или ковариацией:

называется корреляционным или моментом связи или ковариацией:

Теория корреляции решает две задачи: 1) установление формы связи между случайными величинами, 2) определение тесноты и силы этой связи.

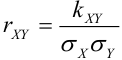

, помимо рассеивания, характеризует взаимное влияние случайных величин X и Y, входящих в систему. Для оценки степени влияния используется не сам момент, а безразмерное соотношение, которое называется нормированной ковариацией или коэффициентом корреляции:

, помимо рассеивания, характеризует взаимное влияние случайных величин X и Y, входящих в систему. Для оценки степени влияния используется не сам момент, а безразмерное соотношение, которое называется нормированной ковариацией или коэффициентом корреляции:

— коэффициент корреляции двух случайных компонент X и Y случайного вектора.

— коэффициент корреляции двух случайных компонент X и Y случайного вектора.

(Иногда его обозначают как  ).

).

Средние квадратические отклонения случайных величин X и Y равны

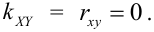

Определение 17. X и Y называются некоррелированными случайными величинами, если их коэффициент корреляции  , и коррелированными, если отличен от нуля.

, и коррелированными, если отличен от нуля.

Свойства коэффициента корреляции

Свойства коэффициента корреляции  :

:

1. Если X и Y — независимые СВ, то  (X и Y некоррелированные случайные величины). Обратное утверждение неверно, так как X и Y могут быть зависимыми, но при этом

(X и Y некоррелированные случайные величины). Обратное утверждение неверно, так как X и Y могут быть зависимыми, но при этом

2.

3. В случае  говорят о положительной корреляции X и Y , что означает: при возрастании одной из них другая тоже имеет тенденцию в среднем возрастать. Например, вес и рост человека.

говорят о положительной корреляции X и Y , что означает: при возрастании одной из них другая тоже имеет тенденцию в среднем возрастать. Например, вес и рост человека.

4. В случае  говорят об отрицательной корреляции X и Y , что означает: при возрастании одной из них другая имеет тенденцию в среднем убывать. Например, время, потраченное на подготовку прибора к работе и количество неисправностей, обнаруженных при его работе.

говорят об отрицательной корреляции X и Y , что означает: при возрастании одной из них другая имеет тенденцию в среднем убывать. Например, время, потраченное на подготовку прибора к работе и количество неисправностей, обнаруженных при его работе.

Взаимная связь двух случайных величин, помимо  , может быть описана с помощью линий регрессии. Действительно, хотя при каждом значении Х = х величина У остается случайной величиной, допускающей рассеивание своих значений, однако зависимость Y от X сказывается часто в изменении средних размеров Y при переходе от одного значения х к другому. С изменением х будет изменяться и

, может быть описана с помощью линий регрессии. Действительно, хотя при каждом значении Х = х величина У остается случайной величиной, допускающей рассеивание своих значений, однако зависимость Y от X сказывается часто в изменении средних размеров Y при переходе от одного значения х к другому. С изменением х будет изменяться и  Это означает, что можно рассматривать функцию

Это означает, что можно рассматривать функцию  областью определения которой является множество возможных значений случайной величины X. Эта функция носит название регрессии Y и X.

областью определения которой является множество возможных значений случайной величины X. Эта функция носит название регрессии Y и X.

Аналогично, зависимость Х от Y описывает функция

— уравнения регрессии

— уравнения регрессии

Линии, определенные этими уравнениями, называются кривыми или линиями регрессии. (Вводятся лишь для непрерывных СВ, для ДСВ линии будут состоять из точек.)

Если обе линии регрессии — прямые, то корреляционную зависимость называют линейной (линейная корреляция). Для нормально распределенного случайного вектора (X,Y) уравнения регрессии линейные:

Связь коэффициента корреляции и линий регрессии

1) Если  , то линии регрессии наклонены вправо.

, то линии регрессии наклонены вправо.

2) Если  , то линии регрессии наклонены влево.

, то линии регрессии наклонены влево.

3) Если  , то линии регрессии проходят параллельно осям координат.

, то линии регрессии проходят параллельно осям координат.

4) Если,  , то линии регрессии сливаются в одну линию, а случайные величины X и Y связаны между собой линейной функциональной зависимостью

, то линии регрессии сливаются в одну линию, а случайные величины X и Y связаны между собой линейной функциональной зависимостью  , причем знак коэффициента корреляции (

, причем знак коэффициента корреляции ( ) или (

) или ( ) берется в зависимости от знака (+ или -) коэффициента а, который называется коэффициентом регрессии.

) берется в зависимости от знака (+ или -) коэффициента а, который называется коэффициентом регрессии.

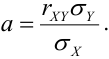

Часто пишут уравнение в виде:  и называют его уравнением парной регрессии, где коэффициент регрессии

и называют его уравнением парной регрессии, где коэффициент регрессии

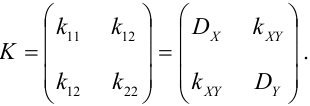

Определение 73. Ковариационной матрицей случайного вектора называется симметрическая действительная матрица, элемент которой представляет собой ковариации соответствующих пар компонент:

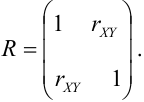

Определение 74. Корреляционной матрицей случайного вектора называется нормированная ковариационная матрица

Пример №7

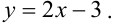

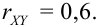

Дано уравнение парной регрессии  Выберите правильный коэффициент корреляции:

Выберите правильный коэффициент корреляции:

Решение.

Из рассмотрения исключаем  так как по 2 свойству

так как по 2 свойству  Коэффициент регрессии а = 2, т.е. со знаком «+», следовательно,

Коэффициент регрессии а = 2, т.е. со знаком «+», следовательно,

Замечание. Можно было знак  определить с помощью следующего рассуждения: возьмем два возрастающие значения х:

определить с помощью следующего рассуждения: возьмем два возрастающие значения х:  , тогда

, тогда  , т.е. с возрастанием х возрастает у, отсюда,

, т.е. с возрастанием х возрастает у, отсюда,  , следовательно,

, следовательно,

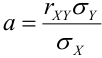

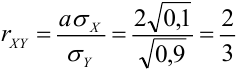

Пример №8

Дано уравнение парной регрессии  Найти

Найти  .

.

Решение.

Из формулы  выразим

выразим  . Получим

. Получим  .

.

Свойства математического ожидания и дисперсии

1. X, Y как зависимые, так и независимые случайные величины, тогда

2.

Если X, Y — некоррелированные, то

Если X, Y- независимые, то

3.

Если X, Y- некоррелированные, то

4. Если X, Y-независимые, то

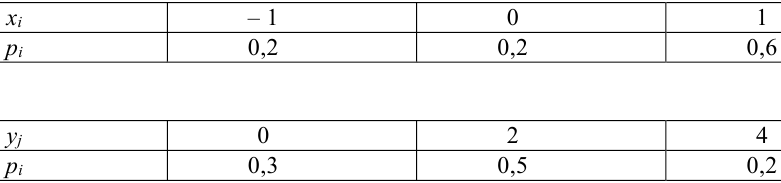

Пример №9

Даны законы распределения случайных величин X, Y:

Найти

Решение.

.

.

- Вероятность и риск

- Определения вероятности событий

- Предельные теоремы теории вероятностей

- Точечные оценки, свойства оценок

- Алгебра событий — определение и вычисление

- Свойства вероятности

- Многомерные случайные величины

- Случайные события — определение и вычисление

Закон распределения вероятностей двумерной случайной величины

Законом

распределениядискретной двумерной

случайной величины![]() называют перечень возможных значений

называют перечень возможных значений

этой величины, т.е. пар чисел![]() ,

,

где![]() и

и![]()

![]() –

–

возможные значения величин![]() и

и![]() ,

,

соответственно, и вероятностей![]() их совместного появления

их совместного появления![]() .

.

Двумерная дискретная

случайная величина

![]() задается в видетаблицы распределения

задается в видетаблицы распределения

вида:

где первая строка

таблицы указывает возможные значения

составляющей

![]() ,

,

а первый столбец – все возможные значения

составляющей![]() .

.

Так как события

![]() (

(![]() ;

;![]() )

)

образуют полную группу, то![]() .

.

Зная закон

распределения двумерной дискретной

случайной величины, можно найти законы

распределения каждой из ее составляющих.

Так, например, вероятность того, что

![]() примет значение

примет значение![]() ,

,

равна![]() .

.

Совместная

функция распределения двух случайных

величин

Функция

![]() ,

,

определяющая для каждой пары чисел![]() вероятность того, что

вероятность того, что![]() примет значение меньшее

примет значение меньшее![]() ,

,

и при этом![]() примет значение меньшее

примет значение меньшее![]() ,

,

называетсясовместной функцией

распределениядвух случайных

величин![]() =

=![]() .

.

Геометрически это

равенство можно истолковать так:

![]() – это вероятность того, что случайная

– это вероятность того, что случайная

точка (![]() )

)

попадет в бесконечный квадрант с вершиной

(![]() ),

),

расположенный левее и ниже этой вершины.

Свойства совместной функции распределения двух случайных величин

-

Значения

совместной функции распределения

удовлетворяют неравенству:

![]() .

.

-

–неубывающая

–неубывающая

функция по каждому аргументу, т.е.

![]() ,

,

если

![]() ;

;

![]() ,

,

если

![]() .

.

Совместная функция

распределения имеет следующие предельные

значения:

![]() ;

;![]() ;

;

![]() ;

;![]() .

.

-

При

или

или совместная функция распределения

совместная функция распределения

системы становится функцией распределения

одной из составляющих: ;

;

Плотность совместного распределения вероятностей непрерывной двумерной случайной величины

Непрерывную

двумерную случайную величину можно

задать с помощью плотности распределения.

Плотность совместного распределения

вероятностей![]() двумерной непрерывной случайной величины

двумерной непрерывной случайной величины

(![]() ,

,![]() )

)

– это вторая смешанная частная производная

от функции распределения![]() :

:

![]() .

.

Зная плотность

совместного распределения

![]() ,

,

можно найти совместную функцию

распределения![]() по формуле

по формуле![]()

следующей из

определения плотности распределения

двумерной непрерывной случайной величины

(![]() ,

,![]() ).

).

Смысл плотности

совместного распределения вероятностей:

вероятность попадания случайной точки

в прямоугольник (с вершиной в точке

![]() и сторонами

и сторонами![]() и

и![]() равна произведению

равна произведению![]() ,

,

когда стороны этого прямоугольника

стремятся к нулю.

В связи с этим,

вероятность попадания случайной точки

в произвольную область D

равна двойному интегралу по областиDот функции![]() :

:![]()

Свойства двумерной плотности вероятности

-

Двумерная плотность

вероятности неотрицательна:

.

. -

Двойной несобственный

интеграл с бесконечными пределами от

двумерной плотности вероятности равен

единице: .

.

Независимые случайные величины

Две случайные

величины называются независимыми,

если закон распределения одной из них

не зависит от того, какие возможные

значения приняла другая величина.

Теорема.

Для того чтобы случайные величины![]() и

и![]() были

были

независимыми, необходимо и достаточно,

чтобы функция распределения системы

(![]() ,

,![]() )

)

была равна произведению функций

распределения составляющих:![]() .

.

Следствие.Для того чтобы случайные величины![]() и

и![]() были

были

независимыми, необходимо и достаточно,

чтобы плотность совместного распределения

системы (![]() ,

,![]() )

)

была равна произведению плотностей

распределения составляющих:![]() .

.

Содержание:

- Функции от случайной величины

- Закон распределения суммы двух случайных величин

Функции случайных величин

В приложениях часто приходится рассматривать случайные величины, которые являются некоторыми функциями случайных величин. Например, необходимо рассмотреть квадрат случайной величины или произведение двух случайных величин. При этом часто необходимо выяснить закон распределения получающейся случайной величины. В данной главе мы рассматриваем задачи, связанные с решением такого типа проблем.

Функции от случайной величины

Понятие функции случайной величины уже рассматривалось. Там же мы установили, что для непрерывной функции

будет снова случайной величиной.

будет снова случайной величиной.

будет снова случайной величиной.В данном параграфе мы будем рассматривать задачу нахождения функции плотности  когда случайная величина

когда случайная величина  является абсолютно непрерывной случайной величиной с функцией плотности

является абсолютно непрерывной случайной величиной с функцией плотности  а данная функция

а данная функция  непрерывно дифференцируема.

непрерывно дифференцируема.

По этой ссылке вы найдёте полный курс лекций по теории вероятности:

Примеры с решением

Пример 8.1.

Пусть  — абсолютно непрерывная случайная величина с функцией плотности

— абсолютно непрерывная случайная величина с функцией плотности  Найти функцию плотности

Найти функцию плотности  случайной величины

случайной величины

Решение:

Пусть  — функция распределения случайной величины

— функция распределения случайной величины  — функция распределения

— функция распределения  Выразим

Выразим  через

через  По определению

По определению

Подставляя выражение (8.1) в (8.2), получим

Возможны два случая. Если  то решая неравенство

то решая неравенство  относительно

относительно  получим эквивалентное неравенство

получим эквивалентное неравенство  так что

так что

Дифференцируя обе части по

Дифференцируя обе части по  находим искомую зависимость:

находим искомую зависимость:

Если  то неравенство

то неравенство  эквивалентно неравенству

эквивалентно неравенству  так что формула (8.4) приобретает вид

так что формула (8.4) приобретает вид

откуда формула для плотности:

Возможно вам будут полезны данные страницы:

Формулы (8.5), (8.6) можно записать единообразно с использованием абсолютной величины. Это легко запомнить, если сообразить, что так как левая часть принимает только положительные значения, то и числовой множитель в правой части должен быть положительным. Итак, заключительная формула для искомой плотности имеет вид:

В качестве следствия получим следующее утверждение.

Теорема 8.1. Если  случайная величина, распределенная по нормальному закону, то

случайная величина, распределенная по нормальному закону, то  также распределена по нормальному закону, причем

также распределена по нормальному закону, причем

Доказательство. Запишем функцию плотности случайной величины

Доказательство. Запишем функцию плотности случайной величины

Тогда согласно (8.8) имеем  откуда нетрудно увидеть, что

откуда нетрудно увидеть, что  — функция плотности нормальной случайной величины с параметрами

— функция плотности нормальной случайной величины с параметрами  что и требовалось.

что и требовалось.

Пример 8.2.

Пусть  — стандартная нормальная случайная величина и

— стандартная нормальная случайная величина и  Найти плотность

Найти плотность  случайной величины

случайной величины

Решение:

Найдем сначала функцию распределения  Имеем

Имеем

где  — функция Лапласа. Чтобы найти искомую функцию плотности, необходимо продифференцировать обе части равенства. Учитывая, что производная функции Лапласа есть функция Гаусса, получим

— функция Лапласа. Чтобы найти искомую функцию плотности, необходимо продифференцировать обе части равенства. Учитывая, что производная функции Лапласа есть функция Гаусса, получим

так что искомая формула для плотности имеет вид

так что искомая формула для плотности имеет вид

Рассмотренные примеры служат двум целям: во-первых, дать подход к нахождению функции плотности в типичных случаях и, во-вторых, использовать полученные формулы в дальнейших приложениях.

Закон распределения суммы двух случайных величин

Пусть дана система двух случайных величин  с плотностью распределения

с плотностью распределения  В этом параграфе мы будем решать важную для приложений задачу о нахождении функции плотности случайной величины

В этом параграфе мы будем решать важную для приложений задачу о нахождении функции плотности случайной величины

Заметим, что для любой непрерывной функции  и любых случайных величин

и любых случайных величин  случайной величиной будет и

случайной величиной будет и  Это устанавливается такими же рассуждениями, как и для функции от одной переменной.

Это устанавливается такими же рассуждениями, как и для функции от одной переменной.

Теорема 8.2. Если система случайных величин  распределена с плотностью

распределена с плотностью  то случайная величина

то случайная величина  имеет плотность

имеет плотность  которая определяется формулой

которая определяется формулой

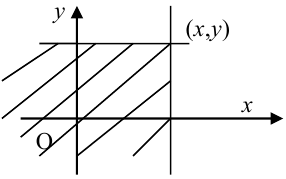

Доказательство. Найдем функцию распределения случайной величины  Для этого рассмотрим неравенство

Для этого рассмотрим неравенство  или

или  На координатной плоскости точки, удовлетворяющие этому неравенству, образуют область

На координатной плоскости точки, удовлетворяющие этому неравенству, образуют область  лежащую ниже прямой

лежащую ниже прямой  (см. рис. 8.1).

(см. рис. 8.1).

Тогда функцию распределения для случайной величины  можно выразить с помощью двойного интеграла, который можно свести к повторному:

можно выразить с помощью двойного интеграла, который можно свести к повторному:

Дифференцируя no  получим выражение для функции плотности:

получим выражение для функции плотности:

Поскольку выражение для плотности симметрично относительно переменных  то выражение (8.12) можно переписать в эквивалентном виде:

то выражение (8.12) можно переписать в эквивалентном виде:

Тем самым мы получили искомое выражение (8.11) и доказательство теоремы закончено полностью.

Особого внимания заслуживает случай, когда случайные величины  независимы. Мы знаем, что в этом случае

независимы. Мы знаем, что в этом случае

где  — функция плотности для

— функция плотности для  — функция плотности для

— функция плотности для  Поэтому формула (8.11) принимает вид

Поэтому формула (8.11) принимает вид

Отвлекаясь от существа решаемой задачи, можно заметить, что полученная нами формула (8.14) определяет весьма интересную операцию над функциями: каждой паре функций  ставится в соответствие новая функция

ставится в соответствие новая функция  определяемая формулой (8.14). Эта операция называется свертыванием, а функция

определяемая формулой (8.14). Эта операция называется свертыванием, а функция  -сверткой функций

-сверткой функций  Часто формулу (8.14) короче записывают так

Часто формулу (8.14) короче записывают так

Пример 8.3.

Даны две независимые случайные величины  распределенные равномерно соответственно на отрезках

распределенные равномерно соответственно на отрезках  Найти функцию плотности их суммы

Найти функцию плотности их суммы

Решение:

Поскольку  сосредоточены на отрезках

сосредоточены на отрезках  то случайная величина

то случайная величина  сосредоточена на отрезке

сосредоточена на отрезке  и формула (8.14) принимает вид

и формула (8.14) принимает вид

При  пределы интегрирования сводятся к промежутку

пределы интегрирования сводятся к промежутку  поскольку при отрицательном

поскольку при отрицательном  обе плотности равны нулю, а при

обе плотности равны нулю, а при  обращается в нуль второй множитель

обращается в нуль второй множитель  Имеем

Имеем

При  интегрирование следует проводить на промежутке

интегрирование следует проводить на промежутке  так как только в этом случай обе плотности не равны нулю. Поэтому

так как только в этом случай обе плотности не равны нулю. Поэтому

И наконец, при  промежуток интегрирования имеет вид

промежуток интегрирования имеет вид  так что

так что

Итак,

На рис. 8.2 изображен график соответствующей функции плотности, который называется законом распределения Сэмпсона.

Если  т.е. когда случайные величины

т.е. когда случайные величины  распределены одинаково, график из трапециевидного приобретает треугольный вид.

распределены одинаково, график из трапециевидного приобретает треугольный вид.

Следующий пример связан с нахождением закона распределения величины

где все  — стандартные нормальные случайные величины. Мы уже нашли функцию плотности одного слагаемого (см. пример 8.2). Формула плотности (8.10) является частным случаем семейства так называемых гамма плотностей, а именно

— стандартные нормальные случайные величины. Мы уже нашли функцию плотности одного слагаемого (см. пример 8.2). Формула плотности (8.10) является частным случаем семейства так называемых гамма плотностей, а именно

Формула (8.10)  является частным случаем (8.17), а именно

является частным случаем (8.17), а именно

поскольку

Заметим, что свойство нормированности плотности (8.17) следует из определения  функции. Рассмотрим свойства гамма плотности.

функции. Рассмотрим свойства гамма плотности.

Свойство 1.

Свойство 2.

Свойство 3.

Свойство 1 выводится с помощью формулы (8.14) и замены переменной  Докажем свойство 2. Имеем

Докажем свойство 2. Имеем

К последнему интегралу применим формулу интегрирования по частям. Положим

Тогда получим

Первое выражение в скобках равно нулю, поскольку  Поэтому

Поэтому

Интеграл от функции плотности равен единице по свойству нормированности, и мы получаем искомую формулу.

Свойство 3 доказывается совершенно аналогично, только интегрировать по частям придется дважды. Вывод предлагаем провести читателю.

Пример 8.4.

Найти закон распределения случайной величины  определенной с помощью формулы (8.16).

определенной с помощью формулы (8.16).

Решение:

Случайная величина  есть сумма независимых случайных величин, каждая из которых согласно примеру 8.2 подчиняется гамма распределению с параметрами

есть сумма независимых случайных величин, каждая из которых согласно примеру 8.2 подчиняется гамма распределению с параметрами  По свойству 1 сумма

По свойству 1 сумма  таких величин также подчиняется гамма распределению с параметрами

таких величин также подчиняется гамма распределению с параметрами

По свойству 2  и по свойству 3

и по свойству 3  Подытожим полученные результаты в следующей теореме.

Подытожим полученные результаты в следующей теореме.

Теорема 8.3. Функция плотности случайной величины  дается формулой

дается формулой

Математическое ожидание и дисперсия равны соответственно

Графики плотности

Графики плотности  Для числа степеней свободы, равных 1,5, 10 и 15, приведены на рис. 8.3.

Для числа степеней свободы, равных 1,5, 10 и 15, приведены на рис. 8.3.

Из рисунка видно, что графики плотности не являются симметричными относительно математического ожидания, однако с ростом числа степеней свободы они становятся все более симметричными.

Наряду с суммой случайных величин в приложениях часто приходится иметь дело с частным непрерывных случайных величин. Для нахождения функции плотности частного сделаем сначала предварительное замечание.

Пусть  — функция распределения, зависящая от некоторого параметра

— функция распределения, зависящая от некоторого параметра  — некоторая функция плотности. Рассмотрим функцию

— некоторая функция плотности. Рассмотрим функцию

Отметим следующие свойства

Свойство 1.  — монотонно возрастающая функция.

— монотонно возрастающая функция.

Действительно, производная  дается выражением

дается выражением

где  — производная монотонно возрастающей функции и, следовательно, принимает положительные значения. Поэтому подынтегральная функция принимает положительные значения и

— производная монотонно возрастающей функции и, следовательно, принимает положительные значения. Поэтому подынтегральная функция принимает положительные значения и  Свойство 2. Значения функции

Свойство 2. Значения функции  принадлежат отрезку

принадлежат отрезку

Очевидно, что  поскольку подынтегральная функция в (8.21) неотрицательна. С другой стороны,

поскольку подынтегральная функция в (8.21) неотрицательна. С другой стороны,  как функция распределения, так что интеграл (8.21) можно оценить следующим образом:

как функция распределения, так что интеграл (8.21) можно оценить следующим образом:

по свойству функции плотности.

Свойство 3. Если функция  имеет непрерывную плотность

имеет непрерывную плотность  то функция

то функция  имеет плотность, равную

имеет плотность, равную

Для проверки этого свойства достаточно доказать свойство нормированности. Иными словами, надо проверить, что

Имеем

Доказанные свойства позволяют рассматривать функцию  как функцию плотности. Теперь мы можем найти функцию плотности частного случайных величин.

как функцию плотности. Теперь мы можем найти функцию плотности частного случайных величин.

Теорема 8.4. Пусть даны непрерывные случайные величины  причем

причем  сосредоточена на положительной полуоси функции плотности которых соответственно равны

сосредоточена на положительной полуоси функции плотности которых соответственно равны  Тогда функцию плотности случайной величины

Тогда функцию плотности случайной величины  можно найти по формуле

можно найти по формуле  Доказательство. Сначала заменим случайную величину

Доказательство. Сначала заменим случайную величину  на число

на число  Имеем

Имеем  Дифференцируя обе части по

Дифференцируя обе части по  получим

получим

Рассматривая параметр  как случайную величину

как случайную величину  с плотностью

с плотностью  мы можем применить формулу (8.22). Таким образом, чтобы получить искомую функцию плотности, следует проинтегрировать

мы можем применить формулу (8.22). Таким образом, чтобы получить искомую функцию плотности, следует проинтегрировать  по всей оси, заменив переменную

по всей оси, заменив переменную  что и дает (8.23).

что и дает (8.23).

Следующая теорема использует формулу (8.23), чтобы найти функцию плотности, которая будет использована для описания распределения Фишера.

Теорема 8.5. Если случайные величины  имеют плотности

имеют плотности  то случайная величина

то случайная величина  имеет плотность

имеет плотность

Доказательство. Подставляя в формулу (8.23) выражения для плотностей (8.17), получим

В последнем интеграле произведем замену  Тогда он приобретет вид

Тогда он приобретет вид

После простых преобразований выражения, стоящего перед интегралом, который равен

После простых преобразований выражения, стоящего перед интегралом, который равен

П0ЛУЧИМ ИСКОМУЮ Формулу для плотности.

Определение. Распределением Фишера называется распределение случайной величины

распределены по закону

распределены по закону  с числом степеней свободы соответственно

с числом степеней свободы соответственно

Применяя теорему 8.5, получим выражение для плотности величины, распределенной по закону Фишера.

Теорема 8.6. Случайная величина  имеет плотность

имеет плотность

Графики функций плотности для трех случаев: а)  (сплошная линия); б)

(сплошная линия); б)  (штриховая линия); в)

(штриховая линия); в)  (пунктирная линия) — приведены на рис. 8.4.

(пунктирная линия) — приведены на рис. 8.4.  Наряду с распределением

Наряду с распределением  и Фишера — Снедекора в математической статистике используется распределение Стьюдента.

и Фишера — Снедекора в математической статистике используется распределение Стьюдента.

Определение. Случайная величина подчинена закону распределения Стьюдента с  степенями свободы, если она имеет вид

степенями свободы, если она имеет вид

где  стандартная нормальная величина.

стандартная нормальная величина.

Плотность распределения Стьюдента с  степенями свободы дается формулой

степенями свободы дается формулой  где нормирующий коэффициент

где нормирующий коэффициент

В частности,

Мы не будем выводить формулу (8.26), хотя все методы, необходимые для вывода, были изложены выше.

Мы не будем выводить формулу (8.26), хотя все методы, необходимые для вывода, были изложены выше.

При достаточно большом числе степеней свободы

При достаточно большом числе степеней свободы  распределение Стьюдента приближается к стандартному нормальному распределению. В подтверждение этого на рис. 8.5 приведены графики функций

распределение Стьюдента приближается к стандартному нормальному распределению. В подтверждение этого на рис. 8.5 приведены графики функций  для значений

для значений  равных 10 (пунктир) и 20 (точки), и кривая Гаусса (сплошная). На рисунке видно, что даже при достаточно крупном масштабе по вертикали три кривые почти сливаются. Тем не менее для функции распределения Стьюдента обычно приводится таблица наиболее часто используемых значений.

равных 10 (пунктир) и 20 (точки), и кривая Гаусса (сплошная). На рисунке видно, что даже при достаточно крупном масштабе по вертикали три кривые почти сливаются. Тем не менее для функции распределения Стьюдента обычно приводится таблица наиболее часто используемых значений.

Лекции:

- Случайный вектор распределения

- Системы случайных величин

- Условное нормальное распределение

- Нормальное распределение на плоскости

- Многомерный нормальный закон

- Математическое ожидание: пример решения

- Законы распределения случайных величин

- Моменты случайной величины

- Моменты высших порядков

- Метод моментов

Двумерная непрерывная случайная величина

- Краткая теория

- Примеры решения задач

Краткая теория

Двумерной называют случайную величину

, возможные значения

которой есть пары чисел

. Составляющие

и

, рассматриваемые

одновременно, образуют систему двух случайных величин. Двумерную величину

геометрически можно истолковать как случайную точку

на плоскости

либо как случайный вектор

.

Непрерывной называют двумерную величину, составляющие которой непрерывны.

Законом распределения вероятностей двумерной случайной величины называют соответствие

между возможными значениями и их вероятностями.

Функция распределения двумерной случайной величины и ее свойства

Функцией распределения двумерной случайной величины

называют функцию

, определяющую для каждой

пары чисел

вероятность того, что

примет значение, меньшее

, и при этом

примет значение, меньшее

.

Свойство 1.

Значения

функции распределения удовлетворяют двойному неравенству:

Свойство 2.

есть неубывающая функция по каждому аргументу,

то есть:

если

если

Свойство 3.

Имеют место предельные соотношения:

1)

2)

3)

4)

Свойство 4.

При

функция распределения системы становится

функцией распределения составляющей

:

При

функция распределения системы становится

функцией распределения составляющей

:

Плотность распределения двумерной случайной величины и ее свойства

Плотностью совместного распределения вероятностей

двумерной непрерывной случайной величины

называют вторую смешанную частную производную

от функции распределения:

Зная

плотность совместного распределения

можно найти функцию распределения

по формуле:

Свойство 1.

Двумерная

плотность вероятности неотрицательна:

Свойство 2.

Двойной

несобственный интеграл с бесконечными пределами от двумерной плотности равен единице:

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Безусловные и условные законы распределения составляющих

Пусть

известна плотность совместного распределения вероятностей системы двух

случайных величин. Найдем плотности распределения каждой из составляющих.

Аналогично

находится плотность распределения составляющей

:

Итак,

плотность распределения одной из составляющих равна несобственному интегралу с

бесконечными пределами от плотности совместного распределения системы, причем

переменная интегрирования соответствует другой составляющей.

Пусть

— непрерывная двумерная случайная величина.

Условной

вероятностью

распределения составляющих

при данном значении

называют отношение плотности совместного

распределения

системы

к плотности распределения

составляющей

:

Аналогично

определяется условная плотность составляющей

при данном значении

:

Если

известна плотность совместного распределения

, то условные плотности

составляющих могут быть найдены по формулам:

Эти

формулы можно записать в виде:

Аналогично

определяется условная плотность составляющей

при данном значении

:

То есть

умножая закон распределения одной из составляющих на условный закон

распределения другой составляющей, найдем закон распределения системы случайных

величин.

Смежные темы решебника:

- Двумерная дискретная случайная величина

- Линейный выборочный коэффициент корреляции

- Парная линейная регрессия и метод наименьших квадратов

Примеры решения задач

Пример 1

Найти

плотность совместного распределения f(x,y) системы случайных величин (X,Y) по

известной функции распределения:

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Решение

По определению плотности совместно

распределения:

Искомая плотность совместного распределения:

Пример 2

Найти

функцию распределения системы случайных величин F(x,y) по известной плотности

совместного распределения f(x,y):

Решение

Воспользуемся

формулой:

В нашем

случае:

Ответ:

Пример 3

Двумерная

случайная величина (X,Y) имеет равномерное распределение вероятностей в

треугольнике ABC. Определить функции плотности распределения

компонент этой случайной величины f(x), f(y), их математические

ожидания M(X), M(Y), дисперсии D(X), D(Y),

коэффициент корреляции rxy. Выяснить, являются ли

случайные величины X и Y независимыми?

A(0;0),B(-1;1),C(1;1)

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Решение

где

– площадь треугольника

Разделим

область

на две равные части вдоль оси

, тогда из условия:

или

Тогда

плотность двумерной случайной величины

:

Вычислим

плотность составляющей

:

при

:

Откуда

плотность составляющей

:

Вычислим

плотность составляющей

:

при

Плотность

составляющей

:

Найдем

условную плотность составляющей

:

при

Следовательно,

случайные величины

и

зависимы

Найдем

математическое ожидание случайной величины

:

Найдем

дисперсию случайной величины

:

Найдем

математическое ожидание случайной величины

:

Найдем

дисперсию случайной величины

:

Найдем

математическое ожидание двумерной случайной величины

:

Тогда

ковариация:

Значит

коэффициент корреляции:

Следовательно,

случайные величины

и

– зависимые, но некоррелированные

Пример 4

Двумерная

случайная величина (X,Y) имеет плотность

распределения:

Найти

вероятность попадания значения (X,Y) в область x1≤x≤x2,

y1≤y≤y2, вероятность попадания значения X в

интервал x1≤x≤x2, математическое ожидание M[X] и

условное математическое ожидание M[Y⁄X=x].

a=8, b=2, x1=6, x2=9, y1=0, y2=4

Решение

Найдем

вероятность попадания в область

по формуле:

При

вычислении интеграла учитывается та часть области

, где

, т.е.

Плотность

вероятности для составляющей

имеет вид:

Если

или

, то

и

. При

находим:

Таким

образом, плотность имеет вид:

Тогда:

Условное математическое ожидание

определяется с

помощью условной плотности распределения

составляющей

Получаем:

Искомое

математическое ожидание:

- Краткая теория

- Примеры решения задач