Многие активы не учитывают в своей потенциальной доходности такой важный элемент, как сложный процент. Используя механизм капитализации, можно даже маленький капитал превратить в колоссальную сумму. Расскажем в статье, как работает сложный процент в инвестициях и в чем состоит его феномен.

Сложный процент — что это такое

Простыми словами, сложный процент – это процент, который начисляется на начальную сумму вложений и на проценты, накопленные за предыдущие периоды.

Основное преимущество инвестиций со сложным процентом состоит в том, что регулярное реинвестирование прибыли увеличивает доходность финансового актива и позволяет заработать еще больше в будущем.

Как работает и где используется

Механизм сложного процента действует по подобию снежного кома: инвестиции приносят доход, который в свою очередь также вкладывается и создает уже новый дополнительный доход. Чтобы получать эффект сложного процента от своих инвестиций, дополнительных стратегий или особых экономических знаний не требуется. Достаточно реинвестировать доходы, а не тратить их.

Сегодня капитализация процентов активно используется в банковской сфере и на рынке ценных бумаг (акции, облигации, ПИФы, ETF и т. д.). Также сложный процент можно применять и в недвижимости, когда доход от аренды направляется на покупку и сдачу в аренду новых недвижимых объектов.

Формула сложного процента

В интернете есть большое количество ресурсов, которые предлагают клиенту автоматически рассчитать капитализацию. Такие калькуляторы сложных процентов сильно экономят время. Однако если вы хотите досконально разобраться в работе капитализации процентов, лучше рассчитать ваши доходы от инвестиций вручную.

Итак, как капитализация процентов определяется по формуле?

Самая простая формула для расчета сложных процентов выглядит следующим образом:

FV = PV х (1+r/100)n , где

- FV – будущая сумма;

- PV – начальная сумма вложений;

- r – процентная ставка;

- n – количество лет (дней, месяцев и т. д.).

Главное качество, которое должны развить в себе все инвесторы, желающие применять силу сложных процентов, – это терпеливость. В первые годы реинвестирования капитала прибыль будет незначительной по сравнению с простым процентом, но на длительном промежутке времени доходность будет расти в геометрической прогрессии. Эффект сложных процентов позволяет доходу, который вы реинвестируете, приносить вам в будущем «проценты на проценты». Наиболее очевидный пример сложного процента – описание схемы работы банковского депозита.

Пример расчета

Допустим, клиент открыл банковский вклад на 100 000 рублей под 10% годовых.

Срок вложения – 5 лет. По договору также есть право каждый год снимать проценты со вклада. Сколько в итоге можно заработать?

Есть два подхода к формированию прибыли:

- Простая ставка процента. Каждый год инвестор будет снимать со счета все начисленные проценты и тратить их на свои нужды.

- Сложная ставка процента. Инвестор не снимает проценты. Начисленный доход реинвестируется и приносит еще больше прибыли.

Годовая доходность инвестора по вкладу в первый год составляет 10 000 рублей. Если регулярно снимать проценты, то за 5 лет клиент заработает 50 000 рублей чистой прибыли. Можно ли заработать больше? Можно. Если не снимать проценты, то доходность вклада с каждым годом будет увеличиваться, так как начисленные проценты будут реинвестироваться и генерировать новый доход. В таком случае через 5 лет инвестор заработает уже 61 051 рубль. Более наглядно математическую «магию» можно проследить в таблице ниже.

|

Годы |

Прибыль |

Разница | |

|

Простой процент |

Сложный процент | ||

|

1 |

10 000 р. |

10 000 р. |

0 р. |

|

2 |

20 000 р. |

21 000 р. |

+1000 р. |

|

3 |

30 000 р. |

33 100 р. |

+3100 р. |

|

4 |

40 000 р. |

46 410 р. |

+4610 р. |

|

5 |

50 000 р. |

61 051 р. |

+11 051 р. |

Через 5 лет разница в реальном выражении составит 11 051 рублей. Благодаря капитализации процентов инвестор сможет заработать не 50 000 рублей, а 61 051 рубль чистой прибыли. Данный пример показывает, что на длительной дистанции эффект сложного процента очевиден. Чем дольше реинвестировать, тем больше можно заработать.

Более упрощенно наши расчеты доходности можно было бы записать через ранее рассмотренную формулу сложного процента с капитализацией: FV = PV х (1+r/100)n

Нам известны следующие данные:

- PV = 100 000 рублей;

- r = 10%;

- n = 5 лет.

Подставим все значения в формулу расчета сложных процентов:

FV = 100 000 х (1+10/100)5 = 161 051 рубль

Как видно, результат тот же. Через 5 лет банковский вклад с капитализацией превратит 100 000 рублей клиента в 161 051 рубль.

Важно отметить, что многие банки практикуют политику ежемесячной капитализации, а не годовой. Это значит, что даже при номинальной годовой ставке в 10% (как в нашем примере) вкладчик, который не снимал деньги со счета все 12 месяцев, в конце первого финансового года получит уже не 10 000 рублей, а 10 446 рублей.

Примечание. Ежемесячная ставка составляет 1,0083%. (10% / 12 месяцев). В таком случае по формуле сложных процентов среднегодовая ставка с учетом капитализации составит уже 10,46%.

Сложный процент в инвестировании

Помимо банковской сферы, капитализация процентов активно используется и на фондовом рынке. Ведь реинвестирование прибыли – эффективный инструмент, который позволяет многим профессиональным участникам рынка добиваться значительных результатов даже без сложных финансовых стратегий и умных алгоритмов торговли. Рассмотрим, как работает сложный процент в разных инвестиционных активах.

Реинвестиции дивидендов по акциям

Заработать на акциях можно не только путем купли-продажи по более высокой цене, но и за счет получения дивидендов. При этом многие инвесторы придерживаются более долгосрочных взглядов и реинвестируют дивиденды, покупая новые акции. Как и при банковском вкладе, инвестор имеет возможность получить гораздо большую прибыль в будущем при условии, что курсовая стоимость новых акций будет расти, а не падать.

Среди российских компаний инвесторы чаще всего получают дивиденды от Газпрома, МТС и Лукойла.

Реинвестирование облигаций

Все владельцы облигаций (кроме дисконтных бумаг) получают от эмитента купонный доход. Он может выплачиваться компанией или государством один раз в месяц, квартал или даже год. Если инвестор не планирует тратить купонный доход, его также можно реинвестировать.

При этом важно понимать, что номинальная стоимость облигации обычно составляет 1000 рублей. Поэтому, если инвестор покупает долговую ценную бумагу, например, за 1100 рублей (рыночная цена), то выплата процентов и погашение основной суммы долга будет осуществляться из расчета именно в 1000 рублей. И в таком случае вкладчик будет нести убытки.

Чтобы реинвестирование купонных доходов приносило инвестору ощутимую прибыль, необходимо покупать бумаги по цене ниже номинальной стоимости, а не наоборот.

Вложения в ETF или ПИФ

Как правило, владельцы акций ETF или паев ПИФа не получают никаких дивидендов. Инвесторы зарабатывают только на купле-продаже ценных бумаг. Однако это не значит, что механизм реинвестирования в этих финансовых инструментах не работает. Дело в том, что структура активов ETF и ПИФов также состоит из акций и облигаций, по которым выплачивается периодический доход. Но чаще всего управляющие фондов сами автоматически реинвестируют дивиденды и купонные доходы без участия акционеров и пайщиков.

Таким образом, реинвестирование в ETF и ПИФах есть, но напрямую инвесторы на этот процесс повлиять практически не могут.

Банковский вклад с капитализацией

Банковские вклады с капитализацией – самый прибыльный вид депозитов. Каждое последующее начисление процентов всегда больше предыдущего, в результате чего общая доходность вклада также возрастает.

Чаще всего многие банки при рекламе вкладов с капитализацией пишут только номинальную ставку. Однако если вклад учитывает сложные проценты, то средняя процентная ставка будет немного выше.

Например, номинальная ставка при 5-летнем вкладе составляет 10%. А средний процентный доход с капитализацией уже будет исчисляться по ставке 12,21%. Это не означает, что каждый год клиент банка будет получать на 2,21% больше, чем написано в договоре. Просто реинвестирование процентов позволит в конце 5-летнего срока вклада заработать на 11,05% больше обычного (2,21% х 5 лет).

Благодаря сложным процентам прирост прибыли по вкладу со временем будет ускоряться, поскольку каждый раз банк начисляет проценты на всё более крупную сумму, а не на первоначальные вложения.

Делаем выводы

Главная цель всех инвесторов – получать максимальный доход от своих инвестиций. Добиться этого можно по-разному. Но самый простой способ – реинвестировать свои доходы. Механизм сложного процента позволяет инвестору зарабатывать на дистанции гораздо больше при прочих равных условиях. Повторно вкладывать капитал можно во что угодно. Например, покупать новые акции, облигации, паи ПИФов, акции ETF или даже просто открывать банковский вклад. Такой подход позволит увеличить капитал в долгосрочной перспективе и быстрее достичь финансовых целей.

Процесс реинвестирования не всегда приносит только прибыль. Чтобы не получать убытки от своих вложений, важно ответственно подходить к выбору активов и соотносить уровень риска с потенциальной доходностью.

Только при разумном инвестировании доход, полученный от первоначального капитала, способен генерировать новые денежные потоки и увеличивать совокупную доходность инвестиционного портфеля. В противном случае инвестора будет ожидать не рост капитала, а его падение.

Популярные вопросы

В чем разница между простыми и сложными процентами?

Простые проценты начисляются исключительно на начальную сумму вложений и не изменяют размер доходности инвестора со временем. Сложные учитывают ранее начисленные проценты и увеличивают общую прибыль вкладчика в долгосрочной перспективе.

Что сказал Эйнштейн про сложный процент?

Цитата Альберта Эйнштейна: «Сложные проценты – восьмое чудо света. Тот, кто понимает это, зарабатывает; тот, кто не понимает, платит».

Что такое сложные проценты по кредиту?

Сложные проценты по кредиту банк начисляет на оставшуюся сумму кредитного долга и на сумму ранее неуплаченных процентов по займу.

![]()

Загрузить PDF

![]()

Загрузить PDF

Сложный процент отличается от обычного тем, что он начисляется не только на основную сумму вклада, но и на сумму накопленных на нем процентов. По этой причине суммы на накопительных счетах со сложной ставкой процента растут быстрее, чем на счетах с простой процентной ставкой. Более того, накопления будут расти еще быстрее, если капитализация процентов осуществляется много раз в году. Сложные проценты встречаются в различных типах инвестиций, а также в отдельных видах займов, например, по кредитным картам.[1]

Рассчитать увеличение исходной суммы по ставке сложного процента достаточно просто, если знать правильную формулу.

-

1

Определите годовую капитализацию. Процентная ставка по инвестициям или кредитным соглашениям устанавливается на год. Например, если ставка по вашему автокредиту составляет 6%, то вы ежегодно платите 6% от суммы займа. При капитализации процентов раз в год расчитать сложный процент проще всего.[2]

- Проценты по долгам и инвестициям могут капитализироваться (причисляться к основной сумме) ежегодно, ежемесячно и даже ежедневно.

- Чем чаще происходит капитализация, тем быстрее прирастает сумма процентов.

- На ставку сложного процента можно смотреть как с точки зрения инвестора, так и сточки зрения должника. Частая капитализация говорит о том, что доходы инвестора по процентам будут расти быстрее. Для должника это означает, что ему придется платить больше процентов за пользование заемными средствами, пока займ не погашен.

- Например, капитализация по депозитному вкладу может осуществляться раз в год, а капитализация по займу может проводиться ежемесячно или даже еженедельно.

-

2

Рассчитайте капитализацию процентов для первого года. Предположим, у вас есть $1000, и вы вложили их в гособлигации США со ставкой 6% годовых. Начисление процентов по гособлигациям США производят ежегодно на основании ставки процента и текущей стоимости ценной бумаги.[3]

- Проценты за первый год инвестиции составят $60 ($1000*6% = $60).

- Чтобы рассчитать проценты по второму году, сначала вам необходимо добавить к исходной сумме инвестиции ранее начисленные проценты. В приведенном примере это будет $1060 (или $1000 + $60 = $1060). То есть текущая стоимость гособлигации составляет $1060, и дальнейшие проценты рассчитываются из этой стоимости.

-

3

Рассчитайте капитализацию процентов для последующих лет. Чтобы более очевидно увидеть отличие сложных процентов от обычных, рассчитайте их величину для последующих лет. От года к году суммы процентов будут увеличиваться.[4]

- Для второго года умножьте текущую стоимость облигации $1060 на ставку процента ($1060*6% = $63,60). Сумма процентов за год станет выше на $3,60 (или $63,60 — $60,00=$3,60). Это связано с тем, что основная сумма инвестиции выросла с $1000 до $1060.

- На третий год текущая стоимость инвестиции составит $1123,60 ($1060 + $63,60 = $1123,60). Проценты за этот год уже будут равны $67,42. И эта сумма будет причислена к текущей стоимости ценной бумаги для расчета процентов по 4 году.

- Чем больше срок займа/инвестиции, тем больше заметно влияние сложных процентов на общую сумму. Срок займа – это тот период, пока заемщик все еще не погасил свои долги.

- Без капитализации проценты по второму году будут составлять $60 ($1000 * 6% = $60). В действительности, проценты за каждый год будут равны $60, если они не причисляются к основной сумме. Другими словами, это простые проценты.

-

4

Создайте таблицу в Excel, чтобы полностью рассчитать сумму сложных процентов. Полезно будет визуально представить сложные проценты в виде простой таблицы в Excel, которая покажет вам рост ваших инвестиций. Откройте документ и подпишите верхние ячейки в колонках A, B, и C как «Год» «Стоимость» и «Начисленные проценты».

- Введите в ячейки A2–A7 годы от 0 до 5.

- Внесите исходную сумму инвестиции в ячейку B2. Допустим, если вы начали с вложения $1000. Введите здесь 1000.

- Введите в ячейку B3 формулу «=B2*1,06» (без кавычек) и нажмите клавишу ввода. Такая формула говорит о том, что ежегодно ваши проценты капитализируются по ставке 6% (0,06). Кликните по нижнему правому углу ячейки B3 и перетащите формулу до ячейки B7. Суммы в ячейках рассчитаются автоматически.

- Поставьте ноль в ячейке C2. В ячейку C3 введите формулу «=B3-B$2» и нажмите клавишу ввода. Так вы получите разницу между текущей и первоначальной стоимостью инвестиции (ячейками B3 и B2), которая представляет собой общую сумму начисленных процентов. Кликните по нижнему правому углу ячейки C3 и растяните формулу до ячейки C7. Суммы рассчитаются автоматически.

- Тем же самым образом можно произвести расчеты на столько лет вперед, на сколько захотите. Также без труда можно изменить первоначальную сумму и процентную ставку, поменяв формулу расчета процентов и содержимое соответствующих ячеек.

Реклама

-

1

Выучите формулу начисления сложных процентов. Формула сложных процентов позволяет определить будущую стоимость инвестиции через некоторое количество лет. Выглядит она следующим образом:

. А переменные в формуле означают следующее:

- «FV» – будущая стоимость (конечный результат);

- «P» – первоначальная сумма инвестиции;

- «i» – годовая процентная ставка;

- «c» – частота капитализации (сколько раз в году);

- «n» – количество лет, для которого производится расчет.

-

2

Введите свои данные в формулу. Если капитализация процентов происходит чаще одного раза в год, трудно рассчитать сложные проценты вручную. А специальной формулой можно воспользоваться в любой ситуации. Чтобы применить формулу, сначала соберите указанную ниже информацию.[5]

- Определите первоначальную сумму инвестиции. Это та сумма, которую вы вложили. Например, это может быть сумма, внесенная на депозит, или исходная стоимость облигации. Допустим, что вы внесли на депозит $5000.

- Узнайте процентную ставку. Ставка должна быть годовой и отражать процентную долю от исходной суммы. Например, для депозита в $5000 может быть установлена ставка 3,45% годовых.

- В формуле процентная ставка указывается в десятичном виде. Для этого просто переведите проценты в десятичную дробь, разделив их на 100%. В приведенном примере это будет выглядеть так: 3,45%/100% = 0,0345.

- Также вам будет необходимо узнать частоту капитализации процентов. Обычно капитализация происходит ежегодно, ежемесячно или ежедневно. Допустим, что в вашем случае капитализация ежемесячная. То есть частота капитализации («c») равна 12.

- Определите продолжительность периода, для которого вы хотите произвести расчет. Это может быть срок депозита, например, 5 или 10 лет, либо срок погашения облигаций. Срок погашения облигаций – это период, когда инвестору возвращается вложенная им сумма. Рассмотрим в примере срок в два года, поэтому введите в формулу 2.

-

3

Примените формулу. Подставьте значения переменных на свои места в формуле. Еще раз проверьте, что все цифры проставлены верно. Особенно внимательно проверьте, чтобы проценты были выражены в десятичном виде и была правильно указана частота капитализации «c».

- В приведенном примере формула с данными будет выглядеть так: .

- Отдельно рассчитайте степень и выражение в скобках. Это следует делать в строгом порядке осуществления математических действий. Узнать больше об этом можно в справочной информации о порядке арифметических действий.

- В приведенном примере формула с данными будет выглядеть так:

-

4

Выполните математические действия по формуле. Упростите выражение, рассчитав отдельные части, начиная со скобок и расположенной там дроби.[6]

-

5

Вычтите из результата первоначальную сумму. Разница будет представлять сумму накопленных процентов.

- Вычтите первоначальные $5000 из будущей стоимости вклада $5357,50, и у вас получится $357,50 ($5375,50-$5000=$357,50).

- То есть через два года вы заработаете $357,50 в виде процентов.

Реклама

-

1

Выучите формулу. Сложные проценты будут расти еще быстрее, если вы будете регулярно увеличивать сумму вклада, например, ежемесячно вносить определенную сумму на депозитный счет. Применяемая в таком случае формула становится больше, но основана на тех же самых принципах. Она выглядит следующим образом:

[7]

. Все переменные в формуле остаются теми же, но к ним добавляется еще один показатель:- «P» – первоначальная сумма;

- «i» – годовая процентная ставка;

- «c» – частота капитализации (сколько раз в году проценты причисляются к основной сумме);

- «n» – продолжительность периода в годах;

- «R» – сумма ежемесячного пополнение вклада.

-

2

Определите исходные значения переменных. Чтобы рассчитать будущую стоимость вклада, вам необходимо знать первоначальную (текущую) сумму вклада, годовую процентную ставку, частоту капитализации процентов, срок вклада и величину ежемесячного пополнения вклада. Все это можно найти в соглашении, которое вы подписали со своим банком.

- Не забудьте перевести годовой процент в десятичную дробь. Для этого просто поделите его на 100%. Например, упомянутая выше ставка 3,45% в десятичном виде будет равна 0,0345 (или 3,45%/100%=0,0345) .

- В качестве частоты капитализации укажите, сколько раз в году проценты причисляются к общей сумме вклада. Если это происходит ежегодно, укажите единицу, ежемесячно – 12, ежедневно – 365 (не переживайте о високосных годах).

-

3

Подставьте данные в формулу. В продолжение вышеуказанного примера, допустим, что вы решили ежемесячно пополнять вклад на сумму $100. При этом первоначальная сумма вклада составляет $5000, ставка равна 3,45% годовых, а капитализация происходит ежемесячно. Рассчитаем рост депозита за два года.

- Подставьте в формулу свои данные:

- Подставьте в формулу свои данные:

-

4

Произведите расчет. Опять же, не забудьте правильный порядок операций. Это означает, что начать нужно с выполнения действий в скобках.

- В первую очередь, вычислите дроби. То есть поделите «i» на «c» в трех местах, чтобы везде получить одинаковый результат 0,00288. Теперь формула будет выглядеть следующим образом: .

- Выполните сложение в скобках. То есть прибавьте единицу к результату предыдущих вычислений там, где требуется. У вас получится: .

- Вычислите степень. Для этого перемножьте два числа вверху за скобками. В нашем примере значение степени будет равно 24 (или 2*12). Формула предстанет в следующем виде: .

- Возведите необходимые числа в степень. Вам следует возвести числа в скобках в ту степень, которая у вас получилась на предыдущем этапе вычислений. Для этого на калькуляторе введите число из скобок (в примере это 1,00288), нажмите кнопку возведения в степень , а затем введите значение степени (в данном случае 24). У вас получится: .

- Выполните вычитание. Вычтите единицу из результата предыдущего расчета в правой части формулы (в примере из 1,0715 вычитаем 1). Теперь формула выглядит так: .

- Выполните умножение. Умножьте первоначальную сумму инвестиции на число в первых скобках, а также сумму ежемесячного пополнения на такую же сумму в скобках. У вас получится:

- Выполните деление. Получится такой результат:

- Сложите цифры. Наконец, сложите две оставшиеся цифры, чтобы узнать будущую сумму на счете. Другими словами, сложите $5357,50 и $2482,64, чтобы получить $7840,14. Это и будет будущая стоимость вашей инвестиции через два года.

- В первую очередь, вычислите дроби. То есть поделите «i» на «c» в трех местах, чтобы везде получить одинаковый результат 0,00288. Теперь формула будет выглядеть следующим образом:

-

5

Вычтите из результата величину первоначального вклада и сумму пополнений. Чтобы узнать, сколько же процентов вы заработали, необходимо вычесть из итога сумму средств, которые вы внесли на счет. Для этого сначала сложите первоначальный депозит в размере $5000 и произведение общего числа пополнений (2 года*12 месяцев=24) на их величину ($100 в месяц), или $2400. Итоговая сумма $5000 и $2400 составит $7400. Вычтите $7400 из будущей стоимости инвестиции $7840,14, и вы получите сумму начисленных процентов, которая составит $440,14.

-

6

Расширьте свои расчеты. Чтобы более наглядно представить себе преимущества сложных процентов на пополняемом депозите, предположите, что вы будете продолжать вносить средства на счет не два года, а двадцать лет. В таком случае в будущем на вкладе окажется сумма около $45000, несмотря на то, что сами вы внесете на счет только $29000. Другими словами, вы заработаете $16000 в виде процентов.

Реклама

Советы

- Рассчитать сложные проценты можно с помощью онлайн-калькуляторов. Например, на сайте PLANETCALC есть целый ряд калькуляторов сложных процентов для различных ситуаций: https://planetcalc.ru/search/?tag=26 .

- При расчете сложных процентов можно воспользоваться «правилом семидесяти двух». Сначала поделите 72 на свою процентную ставку, например на 4%. В таком случае 72/4=18. Полученный результат (18) отражает примерное количество лет, через которое сумма вашей инвестиции удвоится. Помните, что это лишь быстрое приблизительное правило, а не точный расчет.[8]

- Также можно производить расчеты по типу «что если», которые покажут вам, сколько потенциально можно заработать при определенных значениях процентной ставки, первоначального вложения, частоты капитализации и длительности вклада.

Реклама

Об этой статье

Эту страницу просматривали 22 709 раз.

Была ли эта статья полезной?

Рассчитываем проценты по вкладу: формула и примеры

Чтобы выяснить, какой доход принесет вклад, недостаточно знать годовую ставку. На прибыльность также методика начисления банком процентов. В финансовой системе существуют понятия простого и сложного процента, позволяющего получить при почти равных условиях разный доход по вкладам.

Рассчитать проценты по вкладу можно самостоятельно без помощи специалиста. В статье разбираем особенности каждой схемы и объясняем, как работать с формулами.

Простые проценты

Это вознаграждение, которое начисляется на начальную сумму вклада за определенный период. Простые проценты не прибавляются к телу депозита и выплачиваются либо по истечении срока договора, либо раз в месяц или год по выбору вкладчика. Если договор продлевается на новый срок, то прибыль за предыдущий период также не суммируется с вкладом.

Такая методика начисления применяется, как правило, для вкладов с возможностью пополнения и снятия средств. Процентная ставка в этом случае ниже, чем при начислении сложных процентов. Это объясняется тем, что ваш вклад — финансовый инструмент получения прибыли банком. И чем меньше уверенности, что вы не заберете деньги раньше срока, тем ниже вероятность долгосрочного инвестирования капиталов банком, а значит — и ниже доход.

Сложные проценты или капитализация

В этом случае доход за оговоренный срок прибавляется к сумме вклада. В последующий период вознаграждение начисляется уже на увеличенный размер депозита. Сумма вклада постепенно растет за счет накапливаемых процентов, итоговый доход становится выше.

Срок капитализации — периодичность, с которой процент суммируется с текущим телом вклада. Банки добавляют проценты раз в месяц, квартал или день. Вам могут предложить депозит с плавающими ставками, когда процент увеличивается с течением времени. Как правило, процент повышается при увеличении срока хранения денег на депозите при условии, что снятий не было.

Доходность вкладов с капитализацией выше за счет увеличения тела кредита, однако наибольший доход дает тот депозит, по которому ограничено движение средств: запрещены снятия и пополнения, или дополнительные взносы разрешены, но с ограничением. Например, сумма всех пополнений не может превышать сумму открытия более, чем в 10 раз.

Расчет простых процентов

Выяснив годовую ставку, периоды и виды начисления процентов, можно посчитать доход по вкладу.

Простые проценты начисляются по следующей формуле:

где:

S — выплаченные проценты,

P — первоначальная сумма вложений,

I — годовая ставка,

T — количество дней вклада,

K — количество дней в году — 365 или 366.

Если вкладчик открыл депозит на 350 000 руб. сроком на 9 месяцев под 4,7%, процентный доход по вкладу составит:

Расчет сложных процентов

Чаще всего банки предлагают программы с ежемесячной капитализацией. Выбирая условия по вкладу, помните об общей закономерности: чем реже проценты прибавляются к телу депозита, тем меньше доход.

Ежедневная капитализация

Рассчитать доход за каждый день действия вклада поможет следующая формула:

где

Дв — сумма на конец срока, включая сумму открытия и начисленный процент,

Р — первоначальный размер депозита,

N — годовая процентная ставка, разделенная на 100,

К — количество дней в году — 365 или 366,

Т — срок вложения в днях.

Если клиент внес 350 000 руб. под 4,7% на 9 месяцев или 273 дня, в конце срока он получит:

Возвести число в большую степень можно на инженерном калькуляторе, где есть функция x^y, воспользоваться онлайн-сервисами или калькуляторами на сайтах банков.

Зная Дв, легко вычислить сумму процентов по вкладу за весь период:

Ежемесячная капитализация

Когда банк суммирует доход по депозиту раз в месяц, расчет ведется по формуле:

где:

Дв — итоговый доход, то есть размер вклада на конец срока включая сумму открытия и начисленный процент,

P — начальный депозит,

N — годовая ставка, разделенная на 100,

T — срок договора в месяцах.

Рассчитаем итоговую сумму с теми же исходными данными:

Процентный доход составит 12 532,56 ₽

Ежеквартальная капитализация

При начислении вознаграждения каждый квартал, а не раз в месяц, понадобится формула:

в ней Т — количество кварталов в сроке, остальные обозначения прежние.

Рассчитаем тот же вклад в конце срока:

Доход в виде процентов составит 12 483 ₽.

Но следует помнить: чем дольше срок размещения депозита, тем выше ставка. Поэтому при внесении денег на депозит надо сравнить условия с фактической ставкой, применяемой по выбранными вами условиям.

Итоги

Из таблицы видна разница доходов по методу простых и сложных процентов при равных условиях.

| Проценты по вкладу | Доход, руб. |

|---|---|

|

Простые |

12 303 |

|

Сложные: |

|

|

ежедневные |

12 521 |

|

ежемесячные |

12 532 |

|

ежеквартальные |

12 483 |

Однако нельзя однозначно утверждать о предпочтительности сложных процентов для каждого клиента. Оптимальная схема, тип банковского депозита — накопительный счет или вклад — зависят от ваших планов и потребностей:

- желаемый срок действия вклада и вероятность досрочного снятия средств

- необходимость регулярно пополнять счет или снимать средства

- необходимость регулярно снимать проценты

Если закрыт вклад до срока, вне зависимости от того, срочный он или до востребования, банк может применить санкции:

- Пересчитать процент по простой ставке до востребования. Законодательно ее размер не установлен, но большинство банков выплачивают всего 0,1–0,01%.

- Оставить половину или даже треть начальной ставки и тоже сделать перерасчет процентов.

Поэтому перед открытием депозита четко определите его срок и назначение. Райффайзен Банк предлагает банковские вклады без ограничений по снятию и пополнению, где проценты можно получать ежемесячно или добавлять к сумме депозита.

Эта страница полезна?

99

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Просмотров 54.1к. Опубликовано 17.09.2018

Обновлено 01.03.2019

Сложным процентом принято называть эффект, когда проценты прибыли прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли.

Формула сложного процента – это формула, по которой рассчитывается итоговая сумма с учётом капитализации (начислении процентов).

Простой расчет сложных процентов

Чтобы лучше усвоить расчет сложных процентов, давайте разберём пример.

Представим, что вы положили 10 000 руб в банк под 10 процентов годовых.

Через год на вашем банковском счету будет лежать сумма SUM = 10000 + 10000*10% = 11 000 руб.

Ваша прибыль – 1000 рублей.

Вы решили оставить 11 000 руб на второй год в банке под те же 10 процентов.

Через 2 года в банке накопится 11000 + 11000*10% = 12 100 руб.

Прибыль за первый год (1000 рублей) прибавилась к основной сумме (10000р) и на второй год уже сама генерировала новую прибыль. Тогда на 3-й год прибыль за 2-й год прибавится к основной сумме и будет сама генерировать новую прибыль. И так далее.

Этот эффект и получил название сложный процент.

Когда вся прибыль прибавляется к основной сумме и в дальнейшем уже сама производит новую прибыль.

Формула сложного процента:

SUM = X * (1 + %)n

где

SUM – конечная сумма;

X – начальная сумма;

% – процентная ставка, процентов годовых /100;

n – количество периодов, лет (месяцев, кварталов).

Расчет сложных процентов: Пример 1.

Вы положили 50 000 руб в банк под 10% годовых на 5 лет. Какая сумма будет у вас через 5 лет? Рассчитаем по формуле сложного процента:

SUM = 50000 * (1 + 10/100)5 = 80 525, 5 руб.

Сложный процент может использоваться, когда вы открываете срочный вклад в банке. По условиям банковского договора процент может начисляться например ежеквартально, либо ежемесячно.

Расчет сложных процентов: Пример 2.

Рассчитаем, какая будет конечная сумма, если вы положили 10 000 руб на 12 месяцев под 10% годовых с ежемесячным начислением процентов.

SUM = 10000 * (1+10/100/12)12 = 11047,13 руб.

Прибыль составила:

ПРИБЫЛЬ = 11047,13 – 10000 = 1047,13 руб

Доходность составила (в процентах годовых):

% = 1047,13 / 10000 = 10,47 %

То есть при ежемесячном начислении процентов доходность оказывается больше, чем при начислении процентов один раз за весь период.

Если вы не снимаете прибыль, тогда начинает работать сложный процент.

Формула сложного процента для банковских вкладов

На самом деле формула сложного процента применительно к банковским вкладам несколько сложнее, чем описана выше. Процентная ставка для вклада (%) рассчитывается так:

% = p * d / y

где

p – процентная ставка (процентов годовых / 100) по вкладу,

например, если ставка 10,5%, то p = 10,5 / 100 = 0,105;

d – период (количество дней), по итогам которого происходит капитализация (начисляются проценты),

например, если капитализация ежемесячная, то d = 30 дней

если капитализация раз в 3 месяца, то d = 90 дней;

y – количество дней в календарном году (365 или 366).

То есть можно рассчитывать процентную ставку для различных периодов вклада.

Формула сложного процента для банковских вкладов выглядит так:

SUM = X * (1 + p*d/y)n

При расчете сложных процентов нужно принимать во внимание тот факт, что со временем наращивание денег превращается в лавину. В этом привлекательность сложных процентов. Представьте себе маленький снежный комок размером с кулак, который начал катиться со снежной горы. Пока комок катится, снег налипает на него со всех сторон и к подножию прилетит огромный снежный камень. Также и со сложным процентом. Поначалу прибавка, создаваемая сложным процентом, почти незаметна. Но через какое-то время она показывает себя во всей красе. Наглядно это можно увидеть на примере ниже.

Калькулятор сложных процентов для вклада

Расчет сложных процентов: Пример 3.

Рассмотрим 2 варианта:

1. Простой процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных взносов нет. Всю прибыль вы снимаете.

2. Сложный процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных взносов нет. Каждый год проценты прибыли прибавляются к основной сумме.

| Начальная сумма: 50 000 рублей | ||||

| Процентная ставка: 20% годовых | ||||

| Простой процент | Сложный процент | |||

| Сумма | Прибыль за год |

Сумма | Прибыль за год |

|

| Через 1 год | 60 000р. | 10 000р. | 60 000р. | 10 000р. |

| Через 2 года | 70 000р. | 10 000р. | 72 000р. | 12 000р. |

| Через 3 года | 80 000р. | 10 000р. | 86 400р. | 14 400р. |

| Через 4 года | 90 000р. | 10 000р. | 103 680р. | 17 280р. |

| Через 5 лет | 100 000р. | 10 000р. | 124 416р. | 20 736р. |

| Через 6 лет | 110 000р. | 10 000р. | 149 299р. | 24 883р. |

| Через 7 лет | 120 000р. | 10 000р. | 179 159р. | 29 860р. |

| Через 8 лет | 130 000р. | 10 000р. | 214 991р. | 35 832р. |

| Через 9 лет | 140 000р. | 10 000р. | 257 989р. | 42 998р. |

| Через 10 лет | 150 000р. | 10 000р. | 309 587р. | 51 598р. |

| Через 11 лет | 160 000р. | 10 000р. | 371 504р. | 61 917р. |

| Через 12 лет | 170 000р. | 10 000р. | 445 805р. | 74 301р. |

| Через 13 лет | 180 000р. | 10 000р. | 534 966р. | 89 161р. |

| Через 14 лет | 190 000р. | 10 000р. | 641 959р. | 106 993р. |

| Через 15 лет | 200 000р. | 10 000р. | 770 351р. | 128 392р. |

| Суммарная прибыль: | 150 000р. | 720 351р. |

Комментарии, как говорится, излишни. Вложения с использованием сложного процента НА ПОРЯДОК выгоднее, чем с простым процентом. Чем больше проценты прибыли, чем дольше срок инвестирования, тем ярче проявляет себя сложный процент.

В случае простого процента график увеличения капитала получается линейный, поскольку вы снимаете прибыль и не даёте ей работать и приносить новую прибыль. В случае сложного процента график получается экспоненциальным, с течением времени кривая увеличения капитала становится всё круче, всё больше стремится вверх. Это происходит оттого, что из года в год прибыль накапливается и создаёт новую прибыль.

На графике ниже показано как вырастет капитал, если вложить 50 000 руб на 15 лет под 10%, 15% и 20%.

Как видите, на длительном промежутке времени очень важным становится то, под какой процент вы инвестируете деньги.

Через 15 лет при 10% годовых 50 тысяч рублей превратятся в 200 тысяч, при 15% – уже в 400 тысяч, а при 20% годовых – в 780 тысяч.

Таким образом, сложный процент является мощным орудием по увеличению капитала на длительных промежутках времени.

Вычисляем ставку и время

Из формулы расчёта сложного процента можно выразить процентную ставку и количество лет (месяцев).

Процентная ставка:

% = (SUM / X)1/n – 1

Расчет сложных процентов: Пример 4.

Какая процентная ставка должна быть, чтобы за 10 лет 50 000 рублей превратились в 100 000 рублей?

% = (100000 / 50000)1/10 – 1 = 0,0718 = 7,18 % годовых

Количество периодов (месяцев, лет):

n = log(1+%) (SUM / X)

Расчет сложных процентов: Пример 5.

Сколько потребуется лет, чтобы 50 000 руб. нарастились до 1 000 000 руб. при процентной ставке 40% ?

n = log(1+0,4) (1000000 / 50000) = 8,9 лет

Смотреть также:

- Сложные и простые проценты

Рассматривая куда вложить деньги, люди, как правило, ориентируются только на процентную ставку. И это логично, ведь чем выше ставка, тем выше доходность вложений. Но на итоговый результат влияет ещё один фактор — вид начисляемых процентов. На практике, «простые» проценты встречаются чаще. Сложные — реже, но с ними получается большая прибыль за то самое же время.

- Что такое сложный процент?

- Как использовать калькулятор сложных процентов

- Как работает сложный процент?

- Часто задаваемые вопросы

Что такое сложный процент?

Сложный процент — это начисление процентов и на начальную сумму, и на проценты за предыдущее время, т.е. проценты на проценты. Например, при открытии депозита, в первый год проценты начисляются на основную сумму вклада, во второй год проценты начисляются на сумму вклада и проценты, полученные в первый год, в третий год — на всё, что было получено ранее.

Таким образом, получается, что каждый год, вклад увеличивается больше, чем увеличивался в предыдущие года. Например, если в позапрошлом году вырос на 100$, то в прошлом может вырасти на 110$, а в этом году на 150$. При сложном проценте не бывает такого, чтобы каждый год был одинаковым.

Как использовать калькулятор сложных процентов

Введите первоначальную сумму

Это сумма, которую вы хотите использовать при открытии вклада или с которой начинаете инвестировать. Обычно говорят, что это самый важный параметр, но на самом деле это не всегда так, иногда это второстепенный фактор, например, когда высокая ставка или периодичность начисления ставки.

Укажите пополнения

Здесь нужно указать сумму, которую будете периодически добавлять к первоначальной. Например, когда открываете вклад, некоторые банки позволяют пополнять в разной периодичностью. Именно для этого это поле и необходимо. Если вы решили, что не хотите пополнять счёт, то укажите 0.

Введите процент и период начисления

Один из самых важных параметров. Укажите процент, который будет начисляться на каждый выбранный период. От него зависит, как много вы сможете заработать на длинном промежутке времени.

Укажите количество лет

Это количество лет, в течение которого будет открыт ваш вклад. Именно эта цифра самая важная при вычислении сложного процента. Чем дольше вклад будет открыт, тем больше вы сможете заработать, потому что процент, будет начисляться каждый год.

Нажмите на кнопку “Считать”

Всё, теперь нажав кнопку “Считать”, вы получите подробный график, формулу, объясняющую как именно производился расчёт (такое есть только на нашем сайте), а также таблицу с результатом по каждому году.

Как работает сложный процент?

Сложный процент подразумевает использование начальной суммы и дохода, полученного во время предыдущих периодов. Таким примером может являться вклад в банке, в условиях которого указана капитализация полученной прибыли. Сумма процентов по вкладу, начисленная за первый месяц, добавляется к основному счёту, и во второй год процентная ставка применяется уже к увеличенной сумме, что обеспечивает рост итоговой прибыли.

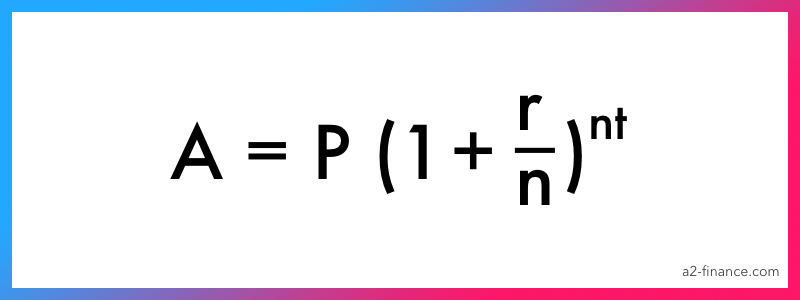

Формула сложного процента

Расчёт будущей прибыли при использовании сложного процента производится по формуле:

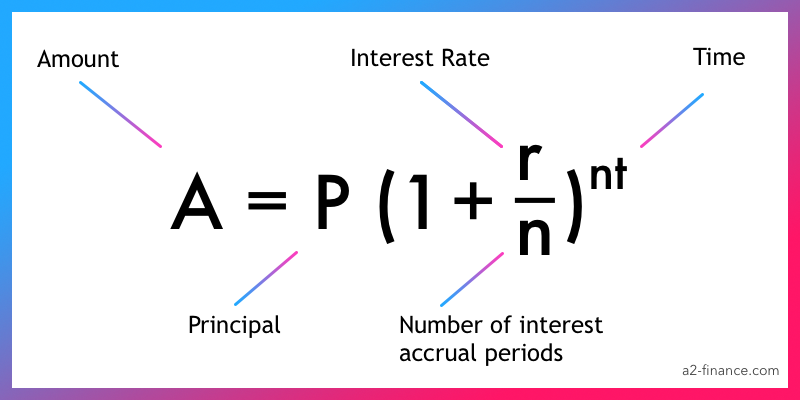

A = P x (1 + r/n)nt, где:

A – сумма, которую вы получите в конце периода;

P – сумма первоначальных инвестиций, т.е. то, что вы вкладываете;

r – годовая ставка;

n – количество периодов начисления ставки (ежемесячно, ежеквартально, ежегодно и т.д.);

t – общий срок вклада в годах.

Пример сложных процентов

Как мы выяснили выше, при использовании сложных процентов, прибыль по вкладу постоянно увеличивается. Сейчас посмотрим на примере, как это происходит.

Предположим, что у нас открыт вклад на сумму в 1000$ на 1 год со ставкой 5%. В этом случае, доход в конце года будет: 1000$ + 1000$ * (5 / 100) = 1050$. То есть мы просто посчитали простой процент для вклада на один год. Затем мы решили, что хотим снова открыть вклад ещё на 1 год. Тогда мы возьмём полученные ранее 1050$ и снова добавим их на вклад под 5% годовых. Тогда получится: 1050$ + 1050$ * (5 / 100) = 1102.5$.

Как видите, в первый год мы получили 1050$, а на второй год 1102$. Это и есть пример работы сложного процента, т.е. когда результат первого года (те самые 1050$), мы использовали для процента второго года и тем самым получили 1102$.

Если бы во второй год мы использовали простой процент, то мы брали не результат прошлого года (1050$), а взяли снова 1000$. И получилось бы:

- 1 год: 1050$

- 2 год: 1050$

- 3 год: 1050$

- 4 год: 1050$

- 5 год: 1050$

Спустя 5 лет, на вашем депозите будет 5250$. А вот как меняется ваш депозит, если используется сложный процент:

- 1 год: 1050$

- 2 год: 1102$

- 3 год: 1157$

- 4 год: 1215$

- 5 год: 1276$

То есть, спустя 5 лет, на вашем депозите будет 5800$. Как вы видите, разница существенна и именно в этом магия сложного процента. Чем дольше вы вкладываете деньги, используя прибыль, накопленную за предыдущие года – тем выше будет доход в конце.

Разница между простым и сложным процентами

Основная разница между двумя типами процента в том, на что именно начисляется процент. Когда используется простой, то за основу вычислений всегда берётся первоначальная сумма. Неважно, делаете вы расчёт для первого года или третьего – сумма всегда одна. Для сложного же процента – основа вычислений, это результат предыдущих вычислений. То есть то, что вы рассчитывали для прошлого года, берётся за основу расчётов для текущего года. Кратко: простой процент – основа всегда одинакова, сложный процент – основа всегда разная.

| Простой процент | Сложный процент |

| Доход начисляется один раз – в конце срока | Доход начисляется каждый год |

| При расчёте учитывается только начальная сумма | При расчёте учитывается начальная сумма плюс доход каждого года |

| Прибыль каждый год будет одинаковая. | Прибыль каждый год будет увеличиваться, то есть она всегда разная. |

Часто задаваемые вопросы

Как рассчитать сложный процент?

Если не использовать формулу, то посчитайте сколько вы получите по вкладу за один год, а затем возьмите полученную сумму и посчитайте процент по вкладу с ней, а не с начальной суммой. То есть используйте одну и ту же процентную ставку, но разные суммы (сначала за первый год, потом за второй и так далее).

Общая формула, если процент начисляется ежегодно: P x (1 + r)t, где P – ваша начальная сумма, r – годовая ставка, t – количество лет.

Когда нужно использовать сложные проценты?

Если вы вкладываете деньги, например, открывая депозит в банке, то сложные проценты помогут узнать, какую сумму вы получите в конце вклада.

Если оформляете заём, то сложный процент поможет узнать величину долга в конце всего периода займа.

Какая формула сложного процента?

Обычная формула выглядит так: P x (1 + r/n)nt, где P – начальная сумма, r – годовая ставка, n – количество периодов начисления ставки, t – общий срок вклада в годах.

Почему сложные проценты предпочтительнее простых процентов?

Основная причина в том, что при использовании сложных процентов – в конце срока вложения, вы получите больше денег, чем при использовании простого процента. Это главное преимущество.

Какие факторы влияют на расчёт сложных процентов?

Их четыре:

- начальная сумма, т.е. та, которую вы вкладываете, или с которой открываете депозит;

- пополнения, т.е. сумма, которую вносите и периодичность, с которой пополняете;

- ставка – это процент, начисляемый ежегодно на весь период открытия вклада или инвестирования;

- срок инвестирования, т.е. период, в течение которого будет открыт вклад, чаще всего используется в годах, но иногда применяются месяцы или даже дни.