Лучшие самые выгодные кредиты в Волгодонске

Кредит Наличными

Газпромбанк Лиц. № 354

Получить кредит

Наличными

Почта Банк Лиц. № 650

Получить кредит

Кредит на любые цели

СберБанк Лиц. № 1481

Получить кредит

Кредит наличными

Банк «Открытие» Лиц. № 2209

Получить кредит

Под залог недвижимости (с безопасной доставкой карты)

Тинькофф Банк Лиц. № 2673

Получить кредит

Мы подобрали для

вас 55 самых выгодных кредитов в

Волгодонске

Сравнение лучших

самых выгодных кредитов в Волгодонске

- Все предложения (55)

- Сравнить лучшие (21)

Ставка

Платеж в месяц

Переплата

Условия

Возраст от 18 до 70 лет

Без справки о доходах

Без поручителей и залога

28494 заявокУзнать решение

- Параметры кредита

- Пример расчета

- О банке

Условия

Срок кредитования:

до 60 месяцев

Выдача:

- на счет заемщика

- наличными

- на картсчет

Штраф:

20% годовых на просроченную задолженность (при неоплате минимального платежа)

Требования

Возраст заемщика:

От 18 до 70 лет

Документы

Обязательные документы:

Паспорт

Подтверждение дохода:

Не требуется

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

12 % — 59.9 %

10 тыс- 700 тыс

1 месяц — 5 лет

Без справки о доходах

С плохой КИ, Без залога

Об организации

Организация:

Акционерное общество «Тинькофф Банк»

Головной офис:

123060, г. Москва, 1-й Волоколамский пр-д, д. 10, стр. 1

Возраст от 23 до 75 лет

Без справки о доходах

Без поручителей и залога Для клиента банка

19117 заявокУзнать решение

- Параметры кредита

- Пример расчета

- О банке

Условия

Сумма кредита:

от 100 тыс

Срок кредитования:

до 84 месяца

Выдача:

- на счет заемщика

- наличными

- на картсчет

Штраф:

0,1% в день от суммы невыполненных обязательств.

Требования

Возраст заемщика:

От 23 до 75 лет

Стаж работы:

- Общий стаж

работы от 12 месяцев

Документы

Обязательные документы:

Паспорт

Необязательные документы:

Трудовая книжка (копия), снилс, трудовой договор (копия), справка о доходах

Подтверждение дохода:

Подтверждение дохода необязательно

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

4.4 % — 21.6 %

100 тыс- 10 млн

6 месяцев — 7 лет

Без справки о доходах

Личное страхование, Без залога, Для клиента банка

4.4 % — 21.6 %

1 млн- 10 млн

6 месяцев — 5 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ

Личное страхование, Без залога

5.9 % — 21.6 %

100 тыс- 1 млн

6 месяцев — 5 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ

Личное страхование, Без залога

4.4 % — 21.6 %

100 тыс- 800 тыс

6 месяцев — 5 лет

Без справки о доходах

Личное страхование, Без залога, Для клиента банка/Для пенсионера

5.9 % — 21.6 %

100 тыс- 800 тыс

6 месяцев — 5 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ, Справка из ПФР, Выписка со счёта

Личное страхование, Без залога, Для пенсионера

14.4 % — 44 %

100 тыс- 10 млн

6 месяцев — 7 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ

Без залога

11.5 % — 24.3 %

10 млн- 30 млн

6 месяцев — 7 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ

Без залога

Об организации

Организация:

Банк ВТБ (публичное акционерное общество)

Головной офис:

190000, г. Санкт-Петербург, ул Большая Морская, 29

Возраст от 18 лет

Без справки о доходах

Без поручителей и залога

8560 заявокУзнать решение

- Параметры кредита

- Пример расчета

- О банке

Условия

Срок кредитования:

до 84 месяца

Выдача:

- наличными

- на картсчет

Штраф:

20% годовых начисляется на сумму основного просроченного долга

Требования

Стаж работы:

- На

последнем месте от 3 месяцев

Документы

Обязательные документы:

Паспорт, снилс

Подтверждение дохода:

Не требуется

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 4 %

30 тыс- 6 млн

3 года — 7 лет

Без справки о доходах

С плохой КИ, Без залога

Об организации

Головной офис:

107061, г. Москва, Преображенская пл., д. 8

Возраст от 20 до 70 лет

Без справки о доходах

Без поручителей и залога

29015 заявокУзнать решение

- Параметры кредита

- Пример расчета

- О банке

Условия

Срок кредитования:

до 36 месяцев

Штраф:

За несоблюдение условий кредитного договора и несвоевременное погашение технического овердрафта – 0,1% от задолженности за каждый день.

Требования

Возраст заемщика:

От 20 до 70 лет

Регистрация:

Не требуется

Документы

Обязательные документы:

Паспорт

Подтверждение дохода:

Не требуется

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 0.01 %

10 тыс- 1 млн

1 месяц — 3 года

Без справки о доходах

Без залога

Об организации

Организация:

Публичное акционерное общество «МТС-Банк»

Головной офис:

115035, г. Москва, Садовническая ул., д. 75

Возраст от 18 лет

Без справки о доходах

Без поручителей и залога

16636 заявокУзнать решение

- Параметры кредита

- Пример расчета

- О банке

Условия

Срок кредитования:

до 60 месяцев

Штраф:

0,1% за каждый день просрочки

Документы

Обязательные документы:

Паспорт

Необязательные документы:

Загранпаспорт, снилс, водительское удостоверение, справка о доходах

Подтверждение дохода:

Подтверждение дохода необязательно

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 11.99 %

5 тыс- 500 тыс

1 год — 5 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ

С плохой КИ, Без залога

Об организации

Организация:

АКЦИОНЕРНОЕ ОБЩЕСТВО «АЛЬФА-БАНК»

Головной офис:

107078, г.Москва, ул.Каланчевская, д.27

Возраст от 21 до 65 лет

Требуется подтверждение доходов

Без поручителей и залога

10170 заявокУзнать решение

- Параметры кредита

- Пример расчета

- О банке

Условия

Срок кредитования:

до 84 месяца

Штраф:

0,06% от суммы просроченной задолженности в день

Требования

Возраст заемщика:

От 21 до 65 лет

Стаж работы:

- На

последнем месте от 4 месяцев - Общий стаж

работы от 12 месяцев

Документы

Обязательные документы:

Паспорт, снилс, справка о доходах

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 4.5 %

50 тыс- 5 млн

1 год — 7 лет

Справка по форм. банка, 2-НДФЛ, Справка в своб. форме, Выписка со счёта

Без залога

Об организации

Организация:

Публичное акционерное общество «Промсвязьбанк»

Головной офис:

109052, г.Москва, ул.Смирновская, д.10, стр. 22

Возраст от 20 до 85 лет

Без справки о доходах

Без поручителей и залога Для пенсионера

11797 заявокУзнать решение

- Параметры кредита

- Пример расчета

- О банке

Условия

Сумма кредита:

от 200 тыс

Срок кредитования:

до 60 месяцев

Выдача:

- на счет заемщика

- наличными

- на картсчет

Штраф:

20% годовых — в соответствии с положениями пункта 21 статьи 5 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)»

Требования

Возраст заемщика:

От 20 до 85 лет

Стаж работы:

- На

последнем месте от 4 месяцев

Документы

Обязательные документы:

Паспорт

Необязательные документы:

Загранпаспорт, снилс, свидетельство о постановке на налоговый учет (инн), водительское удостоверение, справка о доходах

Подтверждение дохода:

Подтверждение дохода необязательно

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

9.9 % — 33.9 %

50 тыс- 200 тыс

1 год — 5 лет

Справка по форм. банка, 2-НДФЛ

С плохой КИ, Без залога

9.9 % — 29.9 %

200 тыс- 300 тыс

1 год — 5 лет

Без справки о доходах

С плохой КИ, Без залога, Для пенсионера

Об организации

Организация:

Публичное акционерное общество «Совкомбанк»

Головной офис:

156000, г.Кострома, пр-т Текстильщиков, д.46

Возраст от 20 до 62 лет

Без справки о доходах

Без поручителей и залога Для клиента банка

13063 заявокУзнать решение

- Параметры кредита

- Пример расчета

- О банке

Условия

Сумма кредита:

от 100 тыс

Срок кредитования:

до 60 месяцев

Выдача:

- на счет заемщика

- наличными

- на картсчет

Штраф:

20% от суммы просроченной задолженности в случае, если по условиям Кредитного договора проценты за пользование кредитом начисляются. 0,1% от суммы просроченной задолженности за каждый день нарушения обязательств в случае, если по условиям Кредитного договора проценты за пользование кредитом не начисляются.

Требования

Возраст заемщика:

От 20 до 62 лет

Стаж работы:

- На

последнем месте от 6 месяцев - Общий стаж

работы от 12 месяцев

Документы

Обязательные документы:

Паспорт

Необязательные документы:

Трудовая книжка (копия), справка о доходах

Подтверждение дохода:

Подтверждение дохода необязательно

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

4 % — 17.5 %

100 тыс- 7 млн

13 месяцев — 5 лет

Без справки о доходах

Личное страхование, Без залога, Для клиента банка

4 % — 17.5 %

100 тыс- 7 млн

13 месяцев — 5 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ

Личное страхование, Без залога

Об организации

Организация:

«Газпромбанк» (Акционерное общество)

Головной офис:

117420, г.Москва, ул.Наметкина, д.16, корп. 1.

Возраст от 45 до 75 лет

Без справки о доходах

Без поручителей и залога Для пенсионера

1154 заявокУзнать решение

- Параметры кредита

- Пример расчета

- О банке

Условия

Срок кредитования:

до 60 месяцев

Штраф:

размер неустойки зависит от периода ее начисления относительно даты окончания начисления процентов и определяется Индивидуальными условиями кредитования.

Требования

Возраст заемщика:

От 45 до 75 лет

Документы

Обязательные документы:

Паспорт, снилс

Необязательные документы:

Свидетельство о временной регистрации, справка о доходах

Подтверждение дохода:

Подтверждение дохода необязательно

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 11.5 %

30 тыс- 2 млн

13 месяцев — 5 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ, Справка из ПФР

Без залога, Для пенсионера

от 3.9 %

2 млн- 3 млн

13 месяцев — 5 лет

Справка по форм. банка, 2-НДФЛ, Справка из ПФР

Без залога, Для клиента банка/Для пенсионера

от 11.5 %

2 млн- 3 млн

13 месяцев — 5 лет

Справка по форм. банка, 2-НДФЛ, Справка из ПФР

Без залога, Для пенсионера

Об организации

Организация:

Открытое акционерное общество «Российский Сельскохозяйственный банк»

Головной офис:

119034, г.Москва, Гагаринский пер., д.3

На карте

- Отделения Россельхозбанк в Волгодонске

- Банкоматы Россельхозбанк в Волгодонске

Возраст от 21 до 75 лет

Без справки о доходах

Без поручителей и залога

- Параметры кредита

- Пример расчета

- О банке

Условия

Срок кредитования:

до 48 месяцев

Выдача:

- наличными

- на картсчет

Штраф:

0,05% от суммы просрочки за каждый день просрочки платежа.

Требования

Возраст заемщика:

От 21 до 75 лет

Документы

Обязательные документы:

Паспорт

Подтверждение дохода:

Не требуется

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 0.01 %

1 тыс- 1.5 млн

1 месяц — 4 года

Без справки о доходах

Без залога

Об организации

Организация:

Публичное акционерное общество «БАНК УРАЛСИБ»

Головной офис:

119048, г. Москва, ул. Ефремова, д. 8

Возраст от 21 до 70 лет

Без справки о доходах

Без поручителей и залога

- Параметры кредита

- Пример расчета

- О банке

Условия

Срок кредитования:

до 60 месяцев

Штраф:

36% годовых за несвоевременное погашение суммы обязательного платежа

Требования

Возраст заемщика:

От 21 до 70 лет

Стаж работы:

- На

последнем месте от 6 месяцев - Общий стаж

работы от 12 месяцев

Документы

Обязательные документы:

Паспорт

Необязательные документы:

Свидетельство о временной регистрации

Подтверждение дохода:

Не требуется

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 0.01 %

1 тыс- 1 млн

1 месяц — 5 лет

Без справки о доходах

Без залога

Об организации

Организация:

Публичное акционерное общество «Сбербанк России»

Головной офис:

117997, г. Москва, ул. Вавилова, д. 19

Возраст от 22 до 74 лет

Требуется подтверждение доходов

Без поручителей и залога

- Параметры кредита

- Пример расчета

- О банке

Условия

Срок кредитования:

до 60 месяцев

Штраф:

0,05% процентов от суммы просроченной задолженности за каждый календарный день просрочки

Требования

Возраст заемщика:

От 22 до 74 лет

Стаж работы:

- На

последнем месте от 3 месяцев - Общий стаж

работы от 12 месяцев

Документы

Обязательные документы:

Паспорт, справка о доходах

Необязательные документы:

Трудовая книжка (копия)

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 0.9 %

30 тыс- 3 млн

13 месяцев — 5 лет

Справка по форм. банка, 2-НДФЛ, Выписка со счёта

С плохой КИ, Личное страхование, Без залога

от 0.9 %

30 тыс- 7 млн

13 месяцев — 7 лет

Справка по форм. банка, 2-НДФЛ, Выписка со счёта

С плохой КИ, Личное страхование, Без залога, Для клиента банка

от 14.9 %

30 тыс- 3 млн

13 месяцев — 5 лет

Справка по форм. банка, 2-НДФЛ, Выписка со счёта

С плохой КИ, Без залога

от 13.9 %

30 тыс- 7 млн

13 месяцев — 7 лет

Справка по форм. банка, 2-НДФЛ, Выписка со счёта

С плохой КИ, Без залога, Для клиента банка

Об организации

Организация:

Публичное акционерное общество РОСБАНК

Головной офис:

107078, г.Москва, ул.Маши Порываевой, д.34

Возраст от 23 до 80 лет

Без справки о доходах

Без поручителей и залога

- Параметры кредита

- Пример расчета

- О банке

Условия

Срок кредитования:

до 60 месяцев

Выдача:

- наличными

- на картсчет

Штраф:

20% годовых, начисленные на сумму просроченной задолженности.

Требования

Возраст заемщика:

От 23 до 80 лет

Стаж работы:

- На

последнем месте от 3 месяцев - Общий стаж

работы от 12 месяцев

Документы

Обязательные документы:

Паспорт

Подтверждение дохода:

Не требуется

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

2 % — 20.5 %

51 тыс- 300 тыс

1 год — 5 лет

Без справки о доходах

Без залога

Об организации

Организация:

Публичное акционерное общество Банк Синара

Головной офис:

620026, г.Екатеринбург, ул.Куйбышева, д.75

Возраст от 18 до 70 лет

Без справки о доходах

Без поручителей и залога

- Параметры кредита

- Пример расчета

- О банке

Условия

Срок кредитования:

до 84 месяца

Выдача:

- наличными

- на картсчет

Штраф:

0,1% в день от суммы просроченной задолженности по кредиту и процентам, взимаемая за просрочку оплаты ежемесячного платежа с 1-го до 150 дня.

Требования

Возраст заемщика:

От 18 до 70 лет

Стаж работы:

- На

последнем месте от 3 месяцев

Документы

Обязательные документы:

Паспорт

Необязательные документы:

Справка о доходах

Подтверждение дохода:

Подтверждение дохода необязательно

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 2.9 %

30 тыс- 3 млн

3 месяца — 7 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ, Выписка со счёта

Без залога

Об организации

Организация:

Общество с ограниченной ответственностью «Хоум Кредит энд Финанс Банк»

Головной офис:

125040, г.Москва, ул.Правды, д.8, корп. 1

Возраст от 19 до 75 лет

Без справки о доходах

Без поручителей и залога

- Параметры кредита

- Пример расчета

- О банке

Условия

Сумма кредита:

от 100 тыс

Срок кредитования:

до 120 месяцев

Штраф:

20% годовых от суммы просроченной задолженности по кредиту/процентам.

Требования

Возраст заемщика:

От 19 до 75 лет

Стаж работы:

- На

последнем месте от 3 месяцев

Документы

Обязательные документы:

Паспорт, документы по рефинансируемому кредиту

Необязательные документы:

СНИЛС, справка о доходах

Подтверждение дохода:

Подтверждение дохода необязательно

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 3.99 %

100 тыс- 5 млн

3 года — 10 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ, 3-НДФЛ, Справка из ПФР

Без залога

Об организации

Организация:

Публичное акционерное общество «Уральский банк реконструкции и развития»

Головной офис:

620014, г.Екатеринбург, ул.Сакко и Ванцетти, д.67

Возраст от 21 до 75 лет

Без справки о доходах

Без поручителей и залога

- Параметры кредита

- Пример расчета

- О банке

Условия

Срок кредитования:

до 84 месяца

Выдача:

- наличными

- на картсчет

Штраф:

0,1% от суммы просроченных обязательств за каждый день просрочки

Требования

Возраст заемщика:

От 21 до 75 лет

Регистрация:

Постоянная в регионе обращения

Стаж работы:

- На

последнем месте от 3 месяцев - Общий стаж

работы от 12 месяцев

Документы

Обязательные документы:

Паспорт

Подтверждение дохода:

Не требуется

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

4 % — 8.91 %

50 тыс- 3 млн

1 год — 7 лет

Без справки о доходах

Личное страхование, Без залога

12.5 % — 29.8 %

50 тыс- 3 млн

1 год — 7 лет

Без справки о доходах

Без залога

Об организации

Организация:

ПАО «Банк « ФК Открытие»

Головной офис:

119021, г. Москва, ул. Летниковская, д. 2, стр. 4

На карте

- Отделения Банк «Открытие» в Волгодонске

- Банкоматы Банк «Открытие» в Волгодонске

Возраст от 20 до 70 лет

Без справки о доходах

Без поручителей и залога Для клиента банка

- Параметры кредита

- Пример расчета

- О банке

Условия

Срок кредитования:

до 84 месяца

Выдача:

- наличными

- на картсчет

Штраф:

20% годовых на сумму просроченной задолженности по основному долгу и просроченных процентов

Требования

Возраст заемщика:

От 20 до 70 лет

Стаж работы:

- На

последнем месте от 3 месяцев

Документы

Обязательные документы:

Паспорт

Подтверждение дохода:

Не требуется

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

4.5 % — 33 %

30 тыс- 2 млн

1 год — 7 лет

Без справки о доходах

Без залога, Для клиента банка

Об организации

Организация:

Коммерческий банк «Ренессанс Кредит» (Общество с ограниченной ответственностью)

Головной офис:

115114, г.Москва, ул.Кожевническая, д.14

Возраст от 18 до 67 лет

Без справки о доходах

Без поручителей и залога

- Параметры кредита

- Пример расчета

- О банке

Условия

Сумма кредита:

от 100 тыс

Срок кредитования:

до 60 месяцев

Выдача:

- на счет заемщика

- наличными

- на картсчет

Штраф:

20% от суммы просроченной задолженности.

Требования

Возраст заемщика:

От 18 до 67 лет

Документы

Обязательные документы:

Паспорт

Подтверждение дохода:

Не требуется

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 4.5 %

100 тыс- 3 млн

6 месяцев — 5 лет

Без справки о доходах

Без залога

Об организации

Организация:

«МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» (открытое акционерное общество)

Головной офис:

107045, г.Москва, Луков пер., д.2, стр. 1

Возраст от 23 до 60 лет

Без справки о доходах

Без поручителей и залога Для клиента банка

- Параметры кредита

- Пример расчета

- О банке

Условия

Срок кредитования:

до 84 месяца

Выдача:

- наличными

- на картсчет

Штраф:

0,1% от суммы просроченной задолженности в день

Требования

Возраст заемщика:

От 23 до 60 лет

Стаж работы:

- На

последнем месте от 3 месяцев

Документы

Обязательные документы:

Паспорт

Необязательные документы:

Трудовая книжка (копия), справка о доходах

Подтверждение дохода:

Подтверждение дохода необязательно

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

4.99 % — 18.99 %

90 тыс- 3 млн

13 месяцев — 7 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ

Личное страхование, Без залога, Для клиента банка

Об организации

Организация:

Акционерное общество «Райффайзенбанк»

Головной офис:

129090, г. Москва, ул. Троицкая, д. 17, стр. 1

Возраст от 21 до 69 лет

Без справки о доходах

Без поручителей и залога

- Параметры кредита

- Пример расчета

- О банке

Условия

Срок кредитования:

до 60 месяцев

Выдача:

- на счет заемщика

- наличными

Требования

Возраст заемщика:

От 21 до 69 лет

Стаж работы:

- На

последнем месте от 3 месяцев

Документы

Обязательные документы:

Паспорт

Подтверждение дохода:

Не требуется

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 5.9 %

15 тыс- 600 тыс

1 год — 5 лет

Без справки о доходах

Без залога

Об организации

Организация:

Акционерное общество «ОТП Банк»

Головной офис:

125171, г.Москва, Ленинградское ш., д.16а, стр. 1

Ставка

Платеж в месяц

Переплата

Сумма

Срок

Кредитная карта Тинькофф Платинум (с безопасной доставкой карты)

от 12 %

6 643

39 143.03

10 тыс — 700 тыс

1 месяц — 5 лет

Узнать решение

от 4.4 %

5 940

13 856.23

100 тыс — 30 млн

6 месяцев — 7 лет

Узнать решение

от 4 %

5 905

12 572.69

30 тыс — 6 млн

3 года — 7 лет

Узнать решение

MTS Cashback 111 дней без %

от 0.01 %

5 556

30.83

10 тыс — 1 млн

1 месяц — 3 года

Узнать решение

от 11.99 %

6 642

39 108.64

5 тыс — 500 тыс

1 год — 5 лет

Узнать решение

Кредит для госслужащих и бюджетников

от 4.5 %

5 949

14 177.86

50 тыс — 5 млн

1 год — 7 лет

Узнать решение

от 9.9 %

6 444

31 985.86

50 тыс — 300 тыс

1 год — 5 лет

Узнать решение

Потребительский кредит онлайн

от 4 %

5 905

12 572.69

100 тыс — 7 млн

13 месяцев — 5 лет

Узнать решение

от 11.5 %

6 595

37 427.25

30 тыс — 3 млн

13 месяцев — 5 лет

Узнать решение

от 0.01 %

5 556

30.83

1 тыс — 1.5 млн

1 месяц — 4 года

Кредитная карта СберКарта

от 0.01 %

5 556

30.83

1 тыс — 1 млн

1 месяц — 5 лет

от 0.9 %

5 633

2 787.14

30 тыс — 7 млн

13 месяцев — 5 лет

от 2 %

5 729

6 226.57

51 тыс — 300 тыс

1 год — 5 лет

от 2.9 %

5 807

9 067.55

30 тыс — 3 млн

3 месяца — 7 лет

Рефинансирование кредитов

от 3.99 %

5 904

12 540.66

100 тыс — 5 млн

3 года — 10 лет

от 4 %

5 905

12 572.69

50 тыс — 3 млн

1 год — 7 лет

Онлайн кредит для клиентов банка

от 4.5 %

5 949

14 177.86

30 тыс — 2 млн

1 год — 7 лет

Нецелевой кредит по акции «Выгодный сезон»

от 4.5 %

5 949

14 177.86

100 тыс — 3 млн

6 месяцев — 5 лет

от 4.99 %

5 993

15 758.13

90 тыс — 3 млн

13 месяцев — 7 лет

Кредит наличными на любые цели

от 5.9 %

6 075

18 711.87

15 тыс — 600 тыс

1 год — 5 лет

Обновлено 24.05.2023

Отзывы о кредитах самые выгодные в Волгодонске

Оставить отзыв

Почта банк

Отношение хорошее, приятно работать с банком, который все умеет

Анатолий Р.ВолгодонскПочта Банк

Без вины, виновата!

С этим банком, уже лет десять, пока кредитная сумма была не большой, было всё нормально…, как сумма перевалила за сотку, начались штрафы, прекратились оповещения… описываю последнюю проблему: за два дня до даты оплаты, пошла оплачивать через терминал (т.к. в нашем городе кредитный офис закрыли),…Читать далее

Яна ВолгодонскРенессанс Банк

Предлагают кредит, много рекламы, а потом отказывают.

Всё очень плохо. Сбербанк забрасывает смс-ками что придите и получите кредит, и звонки регулярные, приходите и т.д. А по результату пробовал 2 месяца назад — отказали. Пробовал сейчас в сентябре — отказали. Причём как я понял не одобрили никакую сумму. У нас зарплатный проект в сбербанке, у меня ниг…Читать далее

Андрей ВолгодонскСберБанк

Выгодные кредиты в банках Волгодонска

Лучшие условия по кредитованию всегда включают в себя низкие процентные ставки. Дешевые кредиты предполагают также, что клиент получит дополнительные скидки и бонусы, с него не возьмут скрытых комиссий.

Рассчитывать на выгодный потребительский кредит, например, могут следующие категории граждан:

- имеется хорошая кредитная история;

- есть официально подтвержденный доход;

- наличие имущества, которое можно заложить;

- возможно поручительство;

- отсутствует большая долговая нагрузка;

- являются клиентами банка по выплате заработной платы;

- могут заключить договор страхования.

Выгодные предложения по кредитам на сегодняшний день в Волгодонске предлагает множество банков. Взять в долг можно сумму, начиная с 1000 рублей, под процентную ставку от 0.01% до 59.9% годовых.

Как оформить кредит

У нас на сайте можно выбрать, в каком банке лучше взять кредит. Для этого надо заполнить анкету и отправить электронную заявку сразу в несколько банков. Ответ приходит от двух минут. После чего вам нужно будет обратиться в отделение банка для дальнейшего оформления кредита.

Задайте вопрос эксперту

Не нашли ответа на интересующий вас вопрос? Задайте его нашим экспертам, и ответ придет вам на email

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

В Волгодонске в 2023 году можно оформить потребительский кредит по ставке от 2.9 годовых. Мы поможем оформить и взять кредит наличными в одном из 15 банков Волгодонска с оптимальными для вас параметрами — суммой, переплатой, количеством и размером ежемесячных платежей. На 25.05.2023 в банках региона действуют 100 предложений на кредиты для разных категорий клиентов, которые вы можете сравнить на сайте Банки.ру.

Как получить выгодный потребительский кредит

Для того чтобы оформить кредит в Волгодонске, вам не нужно самостоятельно искать документы на сайтах банков. Наши эксперты составили актуальное описание условий по кредитам, поэтому всю необходимую информацию вы найдете в одном месте.

Если вы хотите получить кредит под минимальную ставку, закажите у работодателя справку о доходах и копию трудовой книжки, а также будьте готовы предоставить в залог имущество или поручительство третьих лиц. Быстрый кредит с моментальным одобрением по двум документам, как правило, выдается под более высокий процент.

Сайт Банки.ру предлагает три варианта быстрого поиска выгодного предложения на кредит в банке:

- ознакомиться с полным списком кредитов наличными в городе Волгодонск и выбрать самый подходящий вариант;

- задать параметры кредита в строке поиска, если вы точно определились с суммой и сроком кредита, — мы уберем из списка предложения, которые не подходят под ваши требования;

- использовать сервис индивидуального подбора кредитов — мы найдем предложения с наибольшей вероятностью одобрения заявки с учетом ваших пожеланий, кредитной истории, уровня доходов и т. д.

Первые два способа предусматривают самостоятельную подачу онлайн-заявок на кредит в выбранные вами банки Волгодонска. При использовании сервис подбора вы заполняете одну анкету, которая отправляется одновременно в несколько кредитных организаций для увеличения шансов получить кредит.

Какие требования предъявляют банки при выдаче кредита, что могут включить в стоимость кредита и каковы текущие реальные ставки по кредитам. Обо всем этом — в материале «РБК Инвестиций»

В этой статье:

- Требования банков к заемщикам для получения низкой ставки

- Средние ставки по кредитам в 2023 году

- Минимальные ставки по кредитам в топ-20 банков весной 2023 года

Рост необеспеченного потребительского кредитования в январе и феврале был сдержанным — по 0,5% в каждом месяце, по данным Банка России. По мнению регулятора, умеренные (в сравнении с наблюдавшимися в 2019–2021 годах 1,3% в месяц) темпы роста связаны как с сохранением банками жесткой кредитной политики, так и с необходимостью соблюдения макропруденциальных лимитов, которые ограничивают объем выдаваемых высокорискованных кредитов.

В втором квартале 2023 года доля кредитов заемщикам с показателем долговой нагрузки более 80% не должна превышать 25% выдач, а кредитов сроком более пяти лет — 10%. Аналогичные лимиты действовали и в первом квартале 2023 года.

Показатель долговой нагрузки (ПДН) — это соотношение ежемесячных платежей по кредитам к доходам клиента. Этот показатель рассчитывают при выдаче потребкредитов и займов на сумму выше ₽10 тыс., а также по кредитным картам. Российских кредиторов обязали рассчитывать ПДН с 1 октября 2019 года.

Макропруденциальный лимит — это предельная доля ссуд с определенными характеристиками в общем объеме необеспеченных кредитов или займов, которую кредиторы могут выдать за квартал.

В марте число выданных в России потребительских кредитов после трех месяцев снижения выросло до 1,09 млн, увеличившись по сравнению с предыдущим месяцем на 22,4%, по данным Национального бюро кредитных историй (НБКИ). Несмотря на рост показателя, директор по маркетингу НБКИ Алексей Волков отметил, что выдача лишь вернулась на уровень лета прошлого года. «На фоне общей неопределенности заемщики с осторожностью прибегают к новым кредитным обязательствам, многие склоняются к сберегательной модели финансового поведения. Кроме того, стоит отметить и консервативную кредитную политику банков, которые предпочитают предоставлять кредиты клиентам с приемлемым числовым значением персонального кредитного рейтинга», — отметил Алексей Волков.

О вероятном ужесточении условий выдачи кредитов эксперты банковского рынка предупреждали в прогнозах по кредитным ставкам на 2023 год.

Требования банков к заемщикам для получения низкой ставки

Банки конкурируют за качественных заемщиков, поэтому тщательно изучают их

(Фото: Shutterstock)

«На ставку по кредиту влияет множество факторов, из ключевых можно выделить возраст, занятость (вид, срок), уровень дохода и возможность документально подтвердить доход, кредитная история (наличие погашенных кредитов, отсутствие просрочек в прошлом)», — рассказал «РБК Инвестициям» управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин.

По его словам, банки также могут устанавливать специфические требования. Например, банк может потребовать от потенциального заемщика указать не только номер личного мобильного телефона, но и рабочего, а также запросить данные о наличии движимого и недвижимого имущества.

Кроме того, ставка также может зависеть от суммы кредита (чем больше сумма, тем ниже ставка) и способа оформления (как правило, за онлайн-оформление ставка также ниже). Льготная ставка может предоставляться отдельным категориям заемщиков — зарплатным клиентам, бюджетникам и т. п.

«За качественных клиентов у банков идет конкуренция, поэтому такой клиент может рассчитывать на более низкую ставку», — отметил Игорь Алутин.

Среди условий, за выполнение которых банки также предлагают снижение ставки, эксперты назвали и авторизацию через портал «Госуслуги», и оплату дополнительных услуг или страховых продуктов.

Например, клиентам предлагается включить в сумму кредита комиссию, которая списывается в момент выдачи кредита или вносится клиентом отдельно в качестве единовременного платежа в день оформления. Так, у Росбанка подобный единовременный платеж за услугу «Выбери ставку по кредиту» составляет от 4,11% до 16,3% от суммы кредита (в зависимости от размера базовой процентной ставки и срока кредита). Банки объясняют выгодность услуги, снижающей кредитную ставку, тем, что так можно уменьшить переплату и снизить размер ежемесячного платежа. По факту заемщику следует предварительно взвесить реальную выгоду данной услуги конкретно для себя.

Полная стоимость кредита включает в себя платежи по погашению не только основного долга и процентов по нему, но и все дополнительные расходы, например за обслуживание кредитной карты и страховки

(Фото: Shutterstock)

Традиционный дополнительный продукт для кредитов — страхование жизни и здоровья. Страховая премия включается в сумму кредита и уплачивается единовременно в день его оформления. Таким образом, фактически заемщик берет у банка в кредит не необходимые, например, ₽2 млн, а ₽2,6 млн, ₽600 тыс. из которых тут же списываются в пользу страховой. Данные страховки зачастую невозвратные, соответственно, при досрочном погашении даже пропорциональную часть страховой премии вернуть не получится, что существенно повысит реальную стоимость кредита.

Выгоднее ли брать кредит без страховки, зато под «честный» процент или по низкой ставке, но со страховкой, зависит от условий конкретного продукта. «Необходимо сравнить полную стоимость кредита (ПСК) в том и другом случае, поскольку банк может, помимо страховки, включать в стоимость кредита и другие расходы», — говорит Игорь Алутин.

Если брать кредит на большую сумму или на длительный срок, то страховка может быть полезна, поскольку она способна покрыть платежи по кредиту, если заемщик окажется не в состоянии выплачивать их из-за непредвиденных обстоятельств. С другой стороны, если сумма кредита небольшая и срок кредита короткий, то страховка может быть лишней, так как риски заемщика невелики. Можно обойтись без страховки и при наличии сбережений, которые можно использовать в виде финансовой подушки безопасности для выплаты кредита в случае непредвиденных обстоятельств, считает Игорь Алутин.

Для оценки и сравнения разных кредитных продуктов оптимально сравнивать значения полной стоимости кредита, а не процентные ставки.

Полная стоимость кредита включает в себя не только основную сумму, которую нужно вернуть банку, но и проценты за пользование кредитом, а также комиссии и другие дополнительные расходы. Это могут быть, например, расходы на оценку предмета залога, услуги нотариуса или застройщика, страхование, комиссии в соответствии с тарифами банка, в том числе за открытие счета, за операционное обслуживание, СМС-оповещение и т. п.

Средние ставки по кредитам в 2023 году

Фото: Shutterstock

По данным ЦБ, с весны 2022 года средневзвешенные ставки по кредитам снижались и в декабре достигли 11,56% для кредитов срочностью более года в целом по России. Но в январе они резко выросли до 13,18%. В феврале этот показатель опустился до 12,45%, что соответствует уровням июля-августа 2022 года.

Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам в рублях, в феврале 2023 года в целом по России были на следующих уровнях:

- до одного года — 19,13% (на 40 б.п. ниже, чем в январе);

- от одного года до трех лет — 15,47% (на 26 б.п. ниже, чем в январе):

- свыше трех лет — 12,19% (на 74 б.п. ниже, чем в январе).

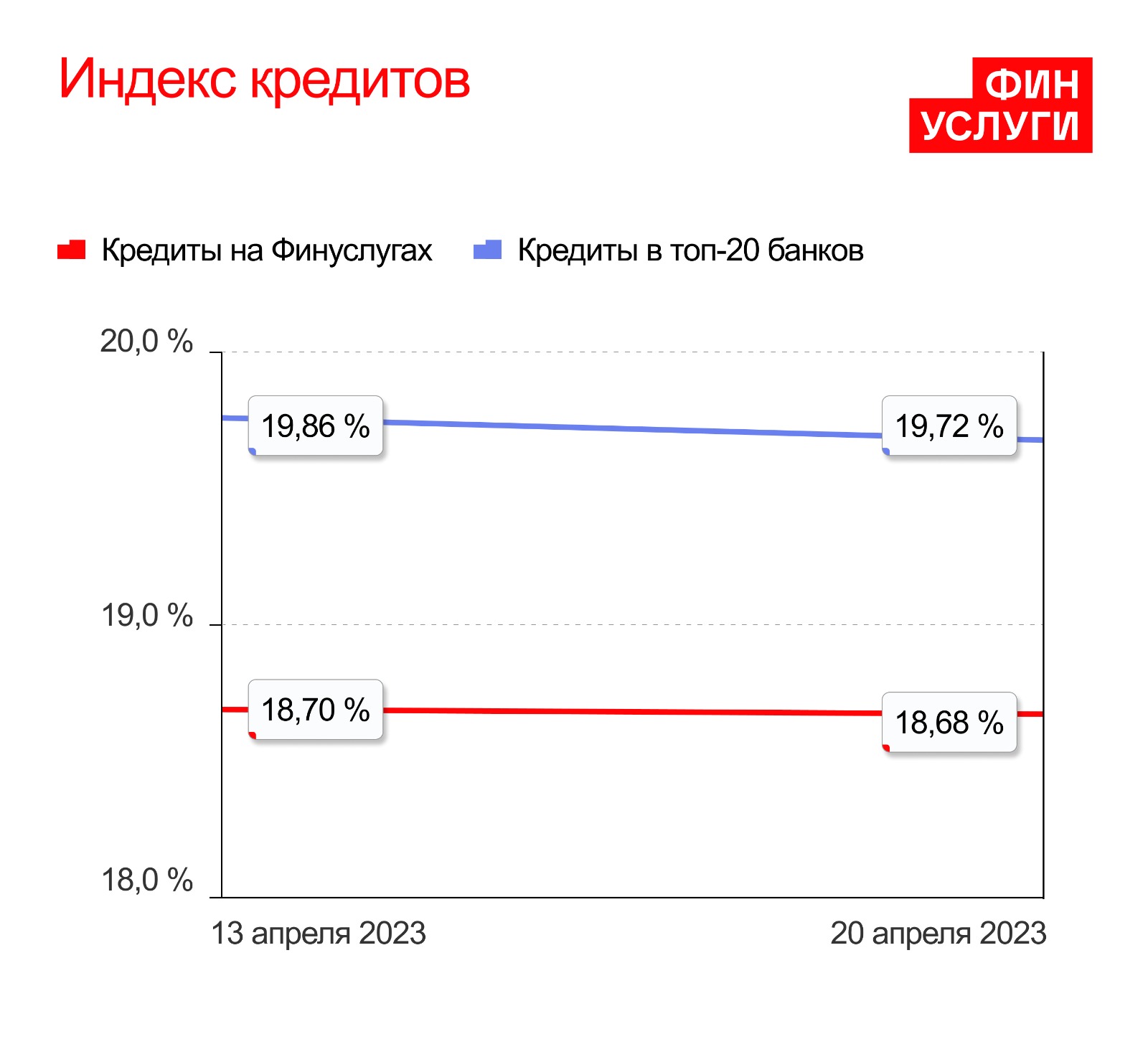

Согласно данным финансовой платформы «Финуслуги» Мосбиржи, средние ставки по потребительским кредитам в крупных российских банках в марте были в диапазоне 19,24–19,37% годовых, снижаясь очень медленно. В начале апреля, с началом нового квартала, банки ужесточили условия кредитования — ставка скакнула на 19,86% и оставалась на данном уровне две недели подряд. По состоянию на 20 апреля ставка снизилась на 0,14 процентного пункта, до 19,72% годовых. Снижение произошло за счет изменения условий по кредитным продуктам в одном банке, поэтому о тренде на понижение ставок говорить пока рано, считают аналитики платформы.

Индекс кредитов «Финуслуг» рассчитывается на основе данных о полной стоимости кредитов (ПСК) для населения в 20 крупнейших по размеру розничного кредитного портфеля банках. Аналитики учитывают процентные ставки, представленные на официальных сайтах и в тарифных планах финансовых организаций. Учитывается ПСК на разные суммы и сроки.

Индекс кредитов 13–20 апреля 2023 года

(Фото: «Финуслуги»)

Средняя ставка по необеспеченным кредитам не изменилась и составляет 20,73%, по залоговым кредитам ставка снизилась на 0,2 п.п. и составляет 17,5%. Самую низкую среднюю ставку по кредитам наличными под залог предлагает Альфа-Банк — 12,27%. По кредитам без залога минимальная ставка у банка «Дом.РФ» — 17,35%. Самая высокая средняя ставка по беззалоговым кредитам у банка «Уралсиб» — 25,36%.

Минимальные ставки по кредитам в топ-20 банков весной 2023 года

- Альфа-Банк — 12,27% по кредиту с залогом;

- Ак Барс Банк — 14,25% по кредиту с залогом;

- Газпромбанк — 15,45% по кредиту с залогом;

- МТС Банк — 15,9% по кредиту с залогом;

- Росбанк — 16,19% по кредиту с залогом;

- «Дом.РФ» — 17,35% по кредиту без залога;

- МТС Банк — 17,95% по кредиту без залога;

- Райффайзенбанк — 17,98% по кредиту без залога;

- Альфа-Банк — 18,01% по кредиту без залога;

- Россельхозбанк — 18,09% по кредиту без залога;

- Совкомбанк — 18,25% по кредиту с залогом и без залога;

- Хоум Кредит Банк — 19,34% по кредиту с залогом;

- ЮниКредит Банк — 19,45% по кредиту без залога;

- Росбанк — 19,61% по кредиту без залога;

- Тинькофф Банк — 19,73% по кредиту с залогом;

- Сбербанк — 20,05% по кредиту без залога;

- «Открытие» — 20,18% по кредиту без залога;

- Почта Банк — 20,90% по кредиту без залога;

- Московский кредитный банк — 21,55% по кредиту без залога;

- Газпромбанк — 21,82% по кредиту без залога;

- Хоум Кредит Банк — 22,23% по кредиту без залога;

- Ак Барс Банк — 22,48% по кредиту без залога;

- Тинькофф Банк — 23,95% по кредиту без залога;

- ПСБ — 24% по кредиту без залога;

- ВТБ — 24,15% по кредиту без залога;

- «Уралсиб» — 25,36% по кредиту без залога.

При составлении рэнкинга использованы данные проекта «Финуслуги» Московской биржи на период с 13 по 20 апреля 2023 года. Ставки указаны в соответствии с полной стоимостью кредита (ПСК). Значения носят информационный характер, о точных значениях ПСК банки информируют заемщика при заключении кредитного договора.

Указанные в обзоре условия по кредитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения об оформлении займа денежных средств в банковской организации следует уточнить в ней полные условия на дату заключения кредитного договора.

Лучшие кредиты наличными

Лучший банк для кредита наличными у каждого заемщика будет свой. На это повлияет не только процентная ставка, как считают многие, потому что не всегда она становится решающим фактором. На сервисе Бробанк вы подберете лучшие банки для кредита наличными, а также узнаете, на что обратить внимание при оформлении займа и каким образом можно снизить процентную ставку.

Дополнительные условия

Выберите из списка

Категории

-

Лучшие кредиты

-

На карту

-

Без отказа

-

Без справок

-

По паспорту

-

С плохой кред. историей

-

Без кредитной истории

-

Онлайн через Интернет

-

Быстрый

-

За 15 минут

-

В день обращения

-

Для студентов

-

Без работы

-

Под низкий процент

-

С 18 лет

-

Заявка во все банки

-

На срок от 3 до 15 лет

-

Под 10% годовых

-

В Москве

-

В Санкт-Петербурге

-

В Краснодаре

-

В Самаре

-

В Екатеринбурге

-

В Ростове-на-Дону

-

В Новосибирске

-

В Нижнем Новгороде

-

В Уфе

-

В Казани

-

В Иркутске

-

В Перми

-

В Красноярске

-

В Саратове

-

В Ставрополе

-

В Челябинске

-

В Барнауле

-

В Волгограде

-

В Воронеже

-

В Кемерове

-

До 100 000 рублей

-

До 200 000 рублей

-

До 300 000 рублей

-

До 400 000 рублей

-

До 500 000 рублей

-

До 600 000 рублей

-

До 700 000 рублей

-

До 800 000 рублей

-

До 900 000 рублей

-

До 1 000 000 рублей

-

До 1 200 000 рублей

-

До 1 300 000 рублей

-

До 1 400 000 рублей

-

До 1 500 000 рублей

-

До 1 600 000 рублей

-

До 1 700 000 рублей

-

До 2 000 000 рублей

-

До 2 500 000 рублей

-

До 3 000 000 рублей

-

До 3 500 000 рублей

-

До 4 000 000 рублей

-

До 5 000 000 рублей

-

Со справками

-

Самые выгодные

-

На любые цели

-

Потребительские

-

Кредиты для бизнеса

-

На открытие бизнеса

-

На строительство дома

-

Ремонт квартиры/дома

-

Зем. участок и дачу

-

На коммерч. недв-ть

-

Пенсионерам

-

Для иностранцев и СНГ

-

На образование и обучение

-

Кредиты на 10 лет

-

Кредиты на телефон

-

Под залог комм. недвиж-ти

-

Под маткапитал

-

Под залог авто в Москве

-

Залог квартиры в Мск

-

По двум документам

-

Кредиты на отдых

-

Для фрилансеров

-

Кредиты для ИП

-

Под залог недвижимости

-

Под залог автомобиля

-

Под залог ПТС

-

Кредиты в долларах

-

Через Госуслуги

-

Без обеспечения

-

Для госслужащих

- Показать все

Предложения в других городах

-

Лучшие кредиты во Владимире

-

Лучшие кредиты в Видном

-

Лучшие кредиты в Тамбове

-

Лучшие кредиты в Ставрополе

-

Лучшие кредиты в Белгороде

-

Лучшие кредиты в Костроме

-

Лучшие кредиты в Брянске

-

Лучшие кредиты в Чите

-

Лучшие кредиты в Кемерове

-

Лучшие кредиты в Калининграде

-

Лучшие кредиты в Курске

-

Лучшие кредиты в Липецке

-

Лучшие кредиты в Новороссийске

-

Лучшие кредиты в Улан-Удэ

-

Лучшие кредиты в Пскове

-

Лучшие кредиты в Рязани

-

Лучшие кредиты в Северодвинске

-

Лучшие кредиты в Смоленске

-

Лучшие кредиты в Оренбурге

-

Лучшие кредиты в Таганроге

-

Лучшие кредиты в Туле

-

Лучшие кредиты в Твери

-

Лучшие кредиты в Армавире

-

Лучшие кредиты в Хабаровске

-

Лучшие кредиты в Ижевске

-

Лучшие кредиты в Саратове

-

Лучшие кредиты в Магнитогорске

-

Лучшие кредиты в Волгограде

-

Лучшие кредиты в Барнауле

-

Лучшие кредиты в Архангельске

-

Лучшие кредиты в Ярославле

-

Лучшие кредиты в Иркутске

-

Лучшие кредиты в Калуге

-

Лучшие кредиты в Уфе

-

Лучшие кредиты в Ульяновске

-

Лучшие кредиты в Бору

-

Лучшие кредиты в Екатеринбурге

-

Лучшие кредиты в Новосибирске

-

Лучшие кредиты в Воронеже

-

Лучшие кредиты в Тольятти

-

Лучшие кредиты в Самаре

-

Лучшие кредиты в Санкт-Петербурге

-

Лучшие кредиты в Красноярске

-

Лучшие кредиты в Ростове-на-Дону

-

Лучшие кредиты в Казани

-

Лучшие кредиты в Челябинске

-

Лучшие кредиты в Нижнем Новгороде

-

Лучшие кредиты в Тюмени

-

Лучшие кредиты в Перми

-

Лучшие кредиты в Омске

-

Лучшие кредиты в Краснодаре

-

Лучшие кредиты в Москве

- Показать все

При выборе предложения обращают внимание на единовременные выплаты при оформлении, срок рассмотрения заявки, пакет документов, варианты для погашения и другие нюансы. Немалую роль сыграет возможность получить кредит дистанционно или хотя бы подать на него онлайн-заявку.

Условия кредитования у банков отличаются, но то, что для одного клиента очень важно, для другого не будет иметь значения. Поэтому список банков с лучшими предложениями по кредитам наличными составлен на основе процентной ставки, максимальной сумме, сроке кредитования и сроки обработки заявки. Для удобства сравнения данные сведены в таблицу. Позиция банка соответствует расположению предложения в рейтинге на сервисе Бробанк по количеству заявок:

| Наименование банка | Максимальная сумма | Минимальная ставка, в % | Максимальный срок | Срок рассмотрения заявки |

| Хоум Кредит Банк | 999 000 | 7,9 | 5 лет | От 1 минуты |

| Тинькофф Банк | 2 000 000 | 9 | 3 года | От 1 минуты |

| Почта Банк | 1 500 000 | 7,9 | 5 лет | От 1 минуты |

| МТС Банк | 5 000 000 | 9,9 | 5 лет | От 10 минут |

| Росгосстрахбанк | 3 000 000 | 8,9 | 5 лет | 15 минут |

| Зенит Банк | 15 000 000 | 9,9 | 15 лет | От 15 минут |

| Восточный Банк | 1 500 000 | 9 | 5 лет | От 30 минут |

| Промсвязьбанк | 3 000 000 | 8,5 | 7 лет | От 10 минут |

| ЮниКредит Банк | 5 000 000 | 8,9 | 7 лет | 1 день |

| Сбербанк | 5 000 000 | 11,9 | 5 лет | От 2 минут |

| Альфа-Банк | 5 000 000 | 7,7 | 5 лет | От 2 минут |

| ОТП Банк | 4 000 000 | 9,8 | 7 лет | 1 день |

| ФК Открытие | 5 000 000 | 8,5 | 5 лет | От 3 минут |

| Ренессанс Банк | 700 000 | 9,5 | 5 лет | От 1 минуты |

| Газпромбанк | 3 000 000 | 7,5 | 7 лет | От 10 минут |

| Совкомбанк | 1 000 000 | 17,4 | 5 лет | 1 день |

| СКБ Банк | 1 500 000 | 8 | 5 лет | От 15 минут |

| Русский Стандарт | 2 000 000 | 19,9 | 5 лет | 1 день |

| Росбанк | 3 000 000 | 7,49 | 7 лет | От 15 минут |

| Локо-Банк | 5 000 000 | 8,4 | 7 лет | 1 день |

В каком банке взять кредит наличными по лучшим условиям

Кредиты наличными можно оформить в любом банке или МФО, которые работают с физическими лицами и предоставляют такую услугу. Но мало какой клиент решится это сделать везде и сразу. Как минимум стоит сравнить условия нескольких банков. При выборе кредитора оцените такие критерии:

- Диапазон процентной ставки и суммы, которые одобряет банк заемщикам. Также важно изучить, что влияет на эти показатели и как можно их улучшить под себя.

- Требования к заемщикам. У некоторых банков очень жесткая политика по отношению к потенциальным должникам и их кредитной истории. Например, кредиторы могут не выдавать наличные заемщикам со средним или низким кредитным рейтингом, только с хорошим и высоким. Кроме того в банках устанавливают ограничения по возрасту, уровню платежеспособности, гражданству и другие требования.

- Условия по первоначальному взносу. Ряд потребительских кредитов наличными могут выдавать только на определенную цель. Тогда в условиях договора прописывают пункт о первоначальном взносе, а денег на него может не оказаться. Чтобы не отказываться от уже одобренного кредита, лучше уточнить наличие такого пункта заранее.

- Кредитная история, скорее всего, отразится на процентной ставке и итоговой сумме кредита, которую выдаст банк. Чем выше рейтинг потенциального заемщика, тем выше вероятность одобрения при достаточной платежеспособности.

- Все доступные способы выдачи заемных денег, предусмотрен ли вариант получения наличными и какие комиссии будут при этом. Бывает так, что деньги зачисляют только на карту или банковский счет, а за обналичивание суммы берут процент. Это повышает затраты заемщика и снижает привлекательность кредита.

- Сколько способов выплаты кредита предлагает банк-кредитор. Желательно выбирать те компании, которые предлагают максимум вариантов — в офисах, терминалах, онлайн и перечислением с карт сторонних банков. Чем больше у заемщика способов, тем менее вероятны просрочки. Если же банк предлагает единственный способ погашения наличными в одном представительстве в городе, где график с 8:00 до 17:00 — это будет очень неудобно для большинства заемщиков. В итоге отсутствие выбора может привести к просрочкам и дополнительным неудобствам должника.

- Предусмотрел ли банк досрочное погашение займа без дополнительных комиссий, штрафов и пеней. Некоторые компании взимают за погашение кредита до истечения срока кредитования дополнительные платежи. Если не выяснить такие условия заранее, то это станет неприятным сюрпризом для заемщика, у которого появилась досрочная возможность закрыть долги.

На что обратить внимание при выборе банка

Кроме всех вышеперечисленных условий при оформлении кредита наличным обратите внимание на:

- рейтинг банка;

- репутацию компании, разветвленность сети, доступность офисов и технических устройств для обслуживания, официальные и неофициальные отзывы о банке;

- перечень партеров, где можно вносить суммы для погашения, их график работы, удобство расположения, дополнительные комиссии, если они есть при обращении к партнерам;

- наличие действующей лицензии и ее тип;

- наличие скидок для тех, кто уже обслуживается в банке, или наоборот для новых клиентов;

- условия для зарплатных клиентов или других категорий, к которым относитесь вы — студенты, пенсионеры, неофициально работающие граждане.

Банк самостоятельно вынесет решение об итоговой сумме займа, процентной ставке и ежемесячном платеже. Но может оказаться так, что ежемесячный платеж будет вам не под силу. Не стесняйтесь озвучить свои опасения и возможности. Лучше пересмотреть график и ежемесячную сумму взноса сразу, чем не справиться с долговой нагрузкой и допустить просрочку. Мало того что банк начнет начислять дополнительные штрафы и комиссии, это еще испортит и вашу кредитную историю.

Кроме того, когда нужны наличные можно рассмотреть вариант с кредитными картами. У такого вида кредитования есть одно неоспоримое преимущество — у банков разработаны предложения с беспроцентным или льготным периодом кредитования. В некоторых случаях кредитка может оказаться выгоднее для заемщика, чем кредит наличными. Как правило, так бывает, если нужна не очень большая сумма денег на непродолжительный период времени от 1 до 3-х месяцев.

Что влияет на процент

На процентную ставку кредитов наличными влияют:

- сумма и срок кредитования — чем они больше, тем ниже ставка, банкам выгоднее кредитовать «вдолгую», у клиентов больше сумма переплаты, а у кредитора выше заработок;

- зарплатный клиент — получение доходов внутри банка потенциальным заемщиком, их большой размер и регулярность — весомый повод для понижения ставки;

- место работы — для сотрудников определенных предприятий банки предоставляют скидки даже, если они не обслуживаются в их компании;

- наличие страховки — тем заемщикам, которые добровольно страхуют риски, банк готов снизить процентную ставку по кредиту наличными;

- кредитный рейтинг заемщика — чем он выше, тем более привлекательные условия предложит банк;

- документы — чем больше подтверждающих документов предоставит заемщик, тем охотнее банк пойдет на снижение ставки;

- дополнительные гарантии для банка — поручительство или оформление соразмерного залога может оказать влияние на утверждение заемщику пониженной ставки по кредиту.

Каждый потенциальный заемщик может уточнить у специалиста банка, какой из параметров повлияет на кредитора сильнее всего, и заострить внимание на этом пункте.

Как получить более низкий процент по кредиту

Чтобы получить пониженную процентную ставку по кредиту наличными:

- В первую очередь оцените предложения того банка, где у вас уже был опыт обслуживания — получение зарплаты, дебетовая карта, кредитка или ранее выданный и погашенный кредит. «Своим» клиентам, с которыми был позитивный опыт сотрудничества, банки предлагают более лояльные условия, чем тем, с кем они абсолютно незнакомы.

- Предоставляйте правдивую информацию. Если нужна большая сумма, а вы предполагаете, что ее не одобрят не вводите специалиста в заблуждение. Обман не поможет наладить доверительное общение с потенциальным кредитором. Если банк запрашивает справку о заработной плате, то лучше давать реальные цифры. Кроме того, банк, безусловно, проверит вашу кредитную историю, поэтому скрывать или приукрашать свой предыдущий не очень позитивный опыт кредитования бессмысленно. Тем более, что если вскроется факт обмана, вам не только откажут в займе, но и могут внести в черный список внутри компании.

- Заранее оцените свои финансовые возможности и запрашивайте сумму, которая не превышает треть ваших доходов. Если у вас несколько источников прибыли или вы будете погашать кредит сообща с родственниками или супругом, то можете ориентироваться на более крупную сумму. Но в любом случае больше, чем 30% от вашего итогового заработка отправлять на погашение кредита будет обременительно. Не стройте иллюзий на этот счет, такое соотношение разработано экспертами не зря. Понятно, что можно урезать свои насущные потребности на определенный период. Но если это делать постоянно наступает финансовый кризис для семейного бюджета, а долги продолжают накапливаться.

- Приведите поручителя или оформите в залог имущество. Такой подход показывает банку, что вы действительно планируете вернуть деньги, значит риски ниже, чем при работе без каких-либо гарантий.

- Оформите страховку. Не обязательно это делать в дочернем предприятии того банка, где вы будете получать кредит. Но лучше все затраты подсчитать заранее. Так, например страховой полис у стороннего страховщика может оказаться дешевле, но скидку по процентной ставке банк не даст, тогда выгода окажется сомнительной. Помните, что вы можете снизить расходы по страховке и вернуть деньги за неиспользованную часть, если досрочно закроете кредит.

Кроме того понизить ставку может — справка по форме банка о подтверждении доходов или 2-НДФЛ. Постарайтесь предоставить такие бумаги, это уменьшит итоговую сумму переплаты по займу. Понижение ставки на 1-2% при длительном кредите и крупной сумме позволит сэкономить большие деньги.

Если в банке в выдаче наличных отказали, то рассмотрите варианты с микрокредитными компаниями. Кроме этого, можно подать заявку на кредитную карту или карту рассрочки. Второй вариант особенно подходит в том случае, когда деньги нужны на покупку товара. Банки одобряют заявки на карты охотнее, чем кредиты наличными. У большинства банковских карт расширенный пакет опций позволяет снимать деньги, и вы сможете решить свои финансовые вопросы даже, если вам не одобрили кредит наличными.

Время чтения 8 минут

Спросить юриста быстрее. Это бесплатно!

Размер шрифта: A+ | A−

Каждый потенциальный заемщик хочет получить выгодный для себя кредит. Критерии, конечно, у каждого свои, но в целом можно сказать, что самый выгодный кредит тот, по которому будет меньше переплата. Так как найти самый выгодный потребительский кредит?

Соответствие требованиям банка

Прежде чем начать поиск банка или другой кредитной организации, потенциальному заемщику необходимо определиться, какая сумма нужна и какой платеж он готов оплачивать. Возможность получить выгодный кредит также зависит от того, какие требования банка клиент может удовлетворить. На самые выгодные условия могут рассчитывать лица с достаточным уровнем официально подтвержденных доходов и хорошей кредитной историей. Также необходимо соответствовать возрастным критериям, которые выдвигает банк, и иметь еще достаточный стаж трудовой деятельности.

Прежде чем начать поиск банка или другой кредитной организации, потенциальному заемщику необходимо определиться, какая сумма нужна и какой платеж он готов оплачивать. Возможность получить выгодный кредит также зависит от того, какие требования банка клиент может удовлетворить. На самые выгодные условия могут рассчитывать лица с достаточным уровнем официально подтвержденных доходов и хорошей кредитной историей. Также необходимо соответствовать возрастным критериям, которые выдвигает банк, и иметь еще достаточный стаж трудовой деятельности.

Клиенты, которые не могут подтвердить свою занятость и доходы, а также имеют проблемную кредитную историю, смогут, скорее всего, получить кредит, но условия будут не самыми интересными.

Но даже неидеальный, с точки зрения кредиторов, заемщик может найти выгодный для себя кредит, если уделить этому вопросу некоторое время.

Куда лучше обращаться?

Наиболее разнообразный перечень кредитных предложений обычно имеют крупные системные банки. Но в то же время они выдвигают довольно жесткие требования к потенциальным заемщикам.

Интересные условия могут предлагать молодые банки, которые относительно недавно вышли на рынок и стараются привлечь как можно больше клиентов.

Если у человека, желающего получить кредит, есть зарплатная, личная платежная карта или депозитный договор в каком-либо банке, то поиск кредитора следует начать именно с этого финансового учреждения. Практически все финансовые учреждения предлагают для действующих клиентов с хорошей репутацией более низкие процентные ставки.

Если после ознакомления с информацией на сайте или в рекламном буклете остались некоторые вопросы, лучше лично посетить отделение банка. Кредитный менеджер расскажет все особенности кредита, что поможет сделать правильный выбор.

Стоимость кредита – основной критерий выбора

Основным показателем, на который будущие заемщики обычно обращают внимание, является процентная ставка. В основном именно она определяет стоимость кредита. Но в большинстве случаев, это не единственные расходы заемщика. При выборе кредита стоит учесть наличие и размер дополнительных комиссий и страховых платежей.

Кредитор может взимать единоразовую комиссию за выдачу кредита, ежемесячную – за обслуживание и т.д. Последняя комиссия может быть как в виде фиксированной суммы, так и в виде определенного процента от первоначальной или остаточной суммы кредита.

Согласно российскому законодательству, обязательным является только страхование залогового имущества. Если же речь идет о потребительском кредитовании, то банки часто навязывают клиенту договор страхования жизни и здоровья заемщика. Он имеет право от него отказаться, но тогда процентная ставка может быть повышенной. Если кредит предусматривает страхование, необходимо обратить внимание на размер страховых тарифов.

Ежемесячный платеж

Размер ежемесячного платежа – это, как правило, основной параметр кредита, который интересует большинство заемщиков. График платежей может быть двух видов: аннуитетный и дифференцированный.

- Для расчета первого лучше использовать специальные формы, размещенные на сайтах банков и других кредитных организаций. Заемщик обязан будет платить ежемесячно одинаковую сумму. Определить общую переплату по кредиту легко. Необходимо аннуитетный платеж умножить на количество предусмотренных графиком платежей и отнять первоначальную сумму кредита. Если к полученному результату прибавить дополнительные расходы в виде комиссий и страховок, можно определить общую стоимость того или иного банковского предложения и выбрать наиболее выгодный вариант.

- Дифференцированный график имеет другой способ расчета. Первоначальная сумма кредита делится на срок действия кредитного договора в месяцах. Эта сумма ежемесячно будет направляться на погашение основной задолженности. Проценты банка начисляются каждый месяц на остаток задолженности, поэтому платеж будет уменьшаться с каждым месяцем. Чтобы рассчитать сумму предполагаемой переплаты, необходимо сложить все проценты, которые банк будет начислять в течение срока действия договора. Эту информацию можно взять из специальной формы на сайте банка или обратиться в отделение для получения предварительного графика в письменном виде.

Если заемщик будет платить в соответствии с графиком, то переплата по аннуитетному графику будет больше, чем по дифференцированному. Но последний способ расчета имеет и свой недостаток: в первые месяцы погашения нагрузка на бюджет будет больше.

Срок кредитования

От срока кредитования зависит платеж по кредиту. При прочих равных условиях, стоит выбрать тот вариант, где срок больше. Так заемщик в некоторой мере обезопасит себя от просрочки в случае падения доходов или непредвиденных расходов. В любом случае кредит всегда можно погасить досрочно.

Досрочное погашение

Для сокращения переплаты по кредиту задолженность можно погасить досрочно. Законодательством Российской Федерации запрещено включать в кредитный договор пункт, который запрещает совершать как частичное, так и полное досрочное погашение. Проценты при обоих графиках начисляются на остаток, поэтому заемщику однозначно выгодно вносить суммы больше, чем предусматривает график. Таким образом, можно существенно сократить переплату.

Для сокращения переплаты по кредиту задолженность можно погасить досрочно. Законодательством Российской Федерации запрещено включать в кредитный договор пункт, который запрещает совершать как частичное, так и полное досрочное погашение. Проценты при обоих графиках начисляются на остаток, поэтому заемщику однозначно выгодно вносить суммы больше, чем предусматривает график. Таким образом, можно существенно сократить переплату.

Но для выбора наиболее выгодного кредита стоит, в том числе, обратить внимание на условия досрочного погашения. В некоторых банках может быть предусмотрена необходимость письменного предупреждения кредитора за неделю, а иногда и за месяц. Также встречаются определенные ограничения по сумме досрочного платежа. Например, он должен быть только кратным плановому платежу. Это может быть не всегда удобным.

Штрафные санкции

Никто из заемщиков, за исключением мошенников, не планирует нарушать условия кредитного договора. Но от выхода на просрочку в результате неблагоприятных обстоятельств никто не застрахован. Поэтому, прежде чем окончательно выбрать кредитора, стоит узнать санкции, которые предусмотрены за несвоевременное погашение.

Репутация кредитного учреждения

Кредит не принесет заемщику лишних неприятностей, если кредитор тоже будет тщательно выполнять все взятые на себя обязательства и оказывать клиенту необходимую информационную поддержку. Если даже все условия кредитования будущего заемщика устраивают, будет не лишним узнать информацию о репутации кредитора.

Наиболее достоверную информацию можно получить только из первых уст заемщиков, которые брали ранее кредит в этом банке и погасили его или продолжают погашать. При выборе кредитора стоит поинтересоваться среди знакомых, кого бы они могли порекомендовать как хорошего кредитора.

Информация в интернете не столь однозначна. Отзывы клиентов могут быть вымышленными, причем это касается как положительных, так и отрицательных. Доверять можно только тем, где много подробной информации. Также стоит понимать, что отрицательных отзывов будет больше, так как довольные клиенты редко пишут свое мнение в сети. Те же, кто по каким-то причинам не доволен обслуживанием в банке, с большей вероятностью поделятся своим мнением с окружающими. Большое количество информации поможет сложить личное мнение о кредитном учреждении.

Удобство обслуживания

Не последнюю роль при выборе выгодного кредит играет удобство и скорость обслуживания клиентов. Сейчас очень многие кредитные учреждения предоставляют возможность отправить заявку на получение кредитных средств, не выходя из дома. Для этого необходимо заполнить на сайте банка специальную форму с указанием параметров желаемого кредита, а также личную информацию. На основании этих данных будет принято решение о возможности кредитования. Разница в том, что в одних банках оно окончательное, в других же все равно необходимо предоставлять информацию в отделение для дополнительной проверки. Но во втором случае, если заемщик в электронной заявке указал правдивые сведения, вероятность отказа маленькая.

Не последнюю роль при выборе выгодного кредит играет удобство и скорость обслуживания клиентов. Сейчас очень многие кредитные учреждения предоставляют возможность отправить заявку на получение кредитных средств, не выходя из дома. Для этого необходимо заполнить на сайте банка специальную форму с указанием параметров желаемого кредита, а также личную информацию. На основании этих данных будет принято решение о возможности кредитования. Разница в том, что в одних банках оно окончательное, в других же все равно необходимо предоставлять информацию в отделение для дополнительной проверки. Но во втором случае, если заемщик в электронной заявке указал правдивые сведения, вероятность отказа маленькая.

Такая форма подачи заявки, кроме экономии времени, имеет еще один существенный плюс. Потенциальный заемщик может в краткие сроки подать заявку в несколько интересных для него кредитных учреждений. На основании полученных ответов он выберет наиболее выгодный для себя вариант.

Также ключевую роль играет удобство обслуживания. Даже если банк предоставляет клиенту возможность полноценного дистанционного обслуживания, лучше, если отделение банка будет территориально легко доступным. Далеко не все вопросы можно решить с помощью интернет-банкинга или по телефону.

Лучше, если банк предлагает клиентам осуществлять погашение не одним, а несколькими способами. Кроме внесения средств через кассу, это может быть перечисление с других карт, через платежные терминалы и т.д. Это сделает обслуживание кредита максимально удобным.

Выбор выгодного кредита займет определенное время. Если найти кредитора с выгодными условиями и с качественным обслуживанием, то в следующий раз искать банк уже не будет необходимости. При этом важно своевременно выполнять все взятые на себя обязательства, и тогда повторный кредит будет получить значительно проще.