Издержки обращения существуют в каждой организации, производящей товары, как затраты на доведение товаров от компании до конечного покупателя в финансовом эквиваленте. Оценка издержек в области обращения позволяет оценить рентабельность выпуска, затратность транспортировки, продвижение товарных продуктов.

Расход факторов производства на ведение основного вида деятельности предприятием.

Статьи издержек

- оплата транспорта;

- заработная плата;

- амортизация;

- ремонт, аренда основных средств;

- проценты по займам;

- рекламные издержки, расходы на тару, хранение и пр.

Исключаются из издержек в обращении:

- расходы по перераспределению денежных средств или неполноценного ведения учетной деятельности: налоговые выплаты, штрафные санкции, пени, списанная задолженность дебиторов;

- внешние убытки: бедствия природного характера;

- неторговые издержки.

Задачи анализа показателя

- Обоснованность составленной сметы издержек.

- Проверка выполнимости плана или определение отклонения от плановых показателей.

- Выявление степени влияния различных факторов на уровень издержек в сфере обращения.

- Определение резервов для снижения издержек и планирование мероприятий по их мобилизации.

Формула издержек обращения ИО = сумма всех издержек, кроме исключающих статей.

И=(ИО/Т)⋅100%text{И}=text{(ИО/Т)}cdot100%,

где ИОtext{ИО} – издержки обращения,

Тtext{Т} – величина товарооборота.

Примеры решения задач

Задача 1

Найди издержки обращения компании по следующим данным:

затраты на рекламу – 12800 руб.,

складские расходы – 45200 руб.,

заработная плата и социальные нужды – 568000 руб.,

аренда – 412000 руб.,

коммунальные платежи – 56000 руб.,

налоговые отчисления – 87600 руб.,

сумма штрафов – 2560 руб.

Решение

Затраты на оплату налоговых платежей и величина штрафов не включаются в издержки обращения, значит:

ИО=12800+45200+568000+412000+56000=1094000text{ИО} = 12800 + 45200 + 568000 + 412000 + 56000 = 1094000 руб.

Задача 2

Определить величину издержек обращения в структуре товарооборота, если:

объем оборота изделий в год – 2560 тыс.руб.,

затраты на рекламу – 18500 руб.,

расходы на хранение и содержание сырья – 88400 руб.,

оплата труда – 318000 руб.,

аренда – 256000 руб.,

амортизация фондов – 125000 руб.,

коммунальные платежи – 88000 руб.

Решение

1.Сумма издержек

ИО=18500+88400+318000+256000+125000+88000=893900text{ИО} = 18500 + 88400 + 318000 + 256000 + 125000 + 88000 = 893900 руб.

- Объем ИОtext{ИО} в товарообороте

И=(ИО/Т)⋅100%=(893900/2560000)⋅100%=34,92%text{И} = text{(ИО/Т)}cdot 100% = (893900/2560000)cdot 100% = 34,92%

Ответ: величина издержек обращения в структуре товарооборота 34,92%.

Издержки обращения – ценный показатель в анализе внутренних затрат. Чем ниже значение показателя, тем эффективнее и прибыльнее хозяйственная деятельность. В большинстве случаев используется внутри организации менеджерами и управляющими.

Тест по теме «Формула издержек обращения»

Издержки обращения — один из важнейших качественных показателей хозяйственной деятельности торговых предприятий.

Издержки обращения представляют собой выраженные в денежной форме затраты живого и овеществленного труда, связанные с процессом продвижения товаров от мест производства к потребителю. К ним относятся затраты на оплату труда торговых работников, перевозку, подготовку и хранение товаров и др.

Снижение издержек обращения является существенным резервом экономии средств на предприятии и достигается за счет совершенствования организации торговли, повышения производительности труда торговых работников и расширения новых, наиболее прогрессивных форм торговли.

Для характеристики издержек обращения используют два основных показателя —абсолютный размер издержек обращения и уровень их в процентах к товарообороту. Абсолютный размер показывает всю сумму затрат, связанных с обращением товаров, а уровень издержек обращения показывает отношение всей суммы издержек к объему товарооборота.

Задачами анализа издержек обращения являются:

-

установление динамики и степени выполнения плана по издержкам обращения;

-

выявление неиспользованных резервов;

-

изыскания путей дальнейшего снижения затрат;

-

определение причин и факторов, оказавших влияние на уровень и состав издержек обращения.

Анализ издержек обращения проводится в разрезе отдельных статей на основе данных бизнес-плана и бухгалтерского учета.

Анализ общего уровня издержек обращения

Анализ издержек обращения на практике обычно начинают с сопоставления фактической суммы и уровня издержек отчетного года с соответствующими показателями предыдущего года. Для анализа динамики издержек обращения используются данные бухгалтерского учета.

На сумму и уровень издержек обращения действует ряд факторов. Одни из них связаны с особенностями отдельных видов затрат, другие влияют на многие статьи издержек. К ним относятся:

-

изменение объема и структуры товарооборота;

-

изменение скорости товарооборота;

-

применение прогрессивных форм торговли.

Очень сильное воздействие на издержки обращения оказывает объем товарооборота. С увеличением объема товарооборота абсолютная величина издержек обращения увеличивается, однако относительный их уровень снижается. Это связано с тем, что различные статьи и элементы затрат зависят от объема товарооборота неодинаково. В связи с этим их условно делят на две группы: переменные и постоянные. К переменным относятся издержки, находящиеся в прямой зависимости от объема товарооборота: транспортные расходы; зарплата работников, выплачиваемая в зависимости от объема товарооборота; расходы по подработке, подсортировке, упаковке и хранению товаров; естественная убыль товаров; расходы по таре; проценты за кредит и некоторые др. К постоянным относятся издержки, не связанные или мало связанные с объемом товарооборота: зарплата по твердым окладам; арендная плата и расходы по содержанию помещений; затраты на текущий ремонт и некоторые др. Следовательно, рост объема товарооборота может сопровождаться увеличением абсолютной величины не всех издержек, а только переменной их части. Поэтому уровень издержек обращения в целом с ростом объема товарооборота понижается.

На уровень издержек обращения влияет не только объем, но и структура товарооборота. Зависимость издержек обращения от структуры товарооборота обусловлена тем, что уровень издержек по отдельным товарам не одинаков. Следовательно, изменение структуры товарооборота вызывает изменение как абсолютной суммы, так и среднего уровня издержек обращения.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

На величину издержек обращения влияет ускорение товарооборота. Ускорение товарооборота наряду с высвобождением оборотных средств обеспечивает доведение товаров до потребителя с наименьшими затратами. Чем быстрее оборачиваются товары, тем меньше сумма издержек обращения и ниже уровень торговых расходов.

Анализ основных статей издержек обращения

Издержки обращения предприятий оптовой и розничной торговли складываются из следующих основных видов затрат:

-

расходов по заработной плате;

-

транспортных расходов;

-

расходов по содержанию основных фондов;

-

расходов, связанных с товарными запасами;

-

прочих расходов.

1. Анализ расходов по заработной плате. Расходы по заработной плате занимают в издержках розничной торговли значительный удельный вес, что обусловливает необходимость их тщательного анализа и изыскания резервов экономии.

Расходы на заработную плату анализируют с подразделением ее по группам работников. На предприятиях розничной торговли следует выделять заработную плату продавцов, фасовщиков, кассиров, контролеров, бракеров и административно-хозяйственного персонала. На предприятиях оптовой торговли выделяется заработная плата упаковщиков, сортировщиков, маркировщиков и других работников.

При анализе затрат на заработную плату сравнивают отчетные данные с плановыми показателями и данными за предыдущий период и выявляют отклонения. Если допущено превышение расходов на оплату труда, то выявляют причины этого, устанавливают возможности снижения расходов на заработную плату в дальнейшем.

Таким образом, сумма заработной платы зависит от размера товарооборота, численности и состава работников, производительности труда и ставок оплаты труда. Расчет влияния этих факторов производится по формуле.

ФОТ = Т * СЗ * W

где ФОТ — фонд оплаты труда продавцов; СЗ — средняя заработная плата продавца; W — средней оборот на одного продавца.

При изучении влияния на фонд заработной платы объема товарооборота и производительности труда следует иметь в виду, что здесь скрыто действует и смещение структуры товарооборота. Расходы по заработной плате при реализации товаров разного ассортимента значительно колеблются в силу их неодинаковой трудоемкости.

2. Анализ транспортных расходов. Транспортные расходы в общей сумме издержек обращения достигают 20%. К ним относятся расходы на железнодорожные, водные и автомобильные перевозки. Размер транспортных расходов во многом зависит от поставщиков, но особенно от самих торговых предприятий. Сокращение транспортных расходов можно обеспечить за счет полной загрузки машин, сокращения пробега порожняком, уплотнения машино-дня, увеличения использования прицепов и тягачей, расширения практики централизованной и кольцевой доставки товаров в торговую сеть, продажи товаров по образцам.

На уровень транспортных расходов оказывают влияние ряд факторов, влияние которых можно измерить способом цепных подстановок или абсолютных разниц. К таким факторам относятся:

-

изменение объема и структуры товарооборота;

-

изменение удельного веса перевозок, произведенных при помощи различных транспортных средств;

-

изменение дальности пробега;

-

изменение тарифа.

Результат влияния объема товарооборота несет на себе и действие изменения его структуры. По транспортным расходам колебание сумм в зависимости от характера перевозимого товара весьма существенно. Вес, объем, частота завоза и другие особенности товара влияют на расходы по его перевозке. Влияние структуры товарооборота на сумму и уровень транспортных расходов можно измерить в том случае, если в торговой организации ведется их учет по товарным группам. Однако это встречается весьма редко. Поэтому такой расчет выполнить практически невозможно.

Взаимосвязь транспортных расходов и указанных выше факторов можно представить в виде следующей формулы:

TP = Т * П * ТС

где ТР — транспортные расходы; Т — количество грузов; П — средний пробег транспорта; ТС — тарифная ставка.

3. Анализ расходов на содержание основных фондов. К этой группе издержек обращения относятся расходы по аренде и содержанию основных средств, а также затраты на их текущий ремонт.

В расходах рассматриваемой группы наибольший удельный вес занимают затраты по аренде и содержанию помещений. При анализе этих расходов на основе договоров проверяется правильность установленных арендных ставок, начисления сумм амортизации в соответствии с утвержденными нормами и точность распределения расходов по отдельным отчетным периодам.

Арендная плата зависит от двух величин: арендных ставок и размера площади. Влияние этих факторов на сумму арендной платы можно установить способом цепных подстановок.

Сумма амортизации основных фондов складывается из ежемесячных отчислений, производимых по установленным нормам. Размер норм амортизации зависит от вида и характера основных средств. Сумма амортизационных отчислений, включаемых в издержки обращения, зависит, таким образом, от двух величин: нормы амортизации и стоимости основных средств, влияние которых можно установить способом цепных подстановок.

4. Расходы, связанные с товарными запасами. В эту группу расходов входят издержки по хранению товаров, их подработке и упаковке, товарные потери, расходы и потери по таре, затраты по кредиту.

Расходы по хранению товаров, их подработке и упаковке выражают собой затраты труда, связанные с продолжением процесса производства в сфере обращения.

Издержки по хранению товаров, их подработке и упаковке достигают значительных размеров. Их уровень и удельный вес постоянно растет. Однако при правильной организации хранения, подсортировки и расфасовки некоторое увеличение затрат на эти цели должно в определенной степени компенсироваться сокращением расходов по другим статьям. Так, например, предварительная расфасовка товаров приводит к росту производительности труда и, следовательно, к экономии фонда заработной платы продавцов. Затраты по холодильным установкам сокращают потери товаров при хранении.

При анализе расходов по подработке, подсортировке, упаковке и хранению товаров исследуется влияние на эту группу расходов объема и структуры товарооборота, цен на упаковочные материалы, проверяется соблюдение норм расходов и выявляется экономическая эффективность мероприятий по улучшению организации хранения, подсортировки и упаковки товаров.

В практике планирования и учета товарные потери подразделяются на две группы:

-

естественная убыль товаров в пути и при хранении;

-

потери товаров сверх установленных норм.

При изучении уровня планируемых потерь следует учитывать, что по отдельным товарам устанавливаются средние нормы естественной убыли в зависимости от времени года, дальности и способов перевозки. Потери товаров сверх установленных норм возникают, как правило, в результате допущенных нарушений и бесхозяйственности. Сумма этих потерь должна быть тщательно проверена на основании первичных документов с точки зрения законности их списания и правильности включения в издержки обращения.

На размер товарных потерь оказывают влияние целый ряд факторов. Прежде всего на уровень товарных потерь благоприятное влияние оказывает укрупнение и специализация торговых предприятий. В крупных торговых предприятиях, располагающих необходимыми материальными условиями, хранение организовано не только с соблюдением общих требований, но и с учетом индивидуальных особенностей товаров.

В непосредственной зависимости находится уровень товарных потерь от размеров товарных запасов и скорости товарооборота.

Снижение товарных запасов с целью приведения их к норме, а главное, ликвидация запасов неходовых товаров сопровождается снижением и товарных потерь.

Содержание страницы

- Что собой представляют издержки обращения?

- Состав издержек обращения

- Разновидности

- От чего зависит уровень издержек обращения?

- Для чего требуется определять показатели ИО?

- Издержки обращения в бухгалтерском учете

- Что делать с полученными значениями?

Деятельность любого предприятия сопровождается издержками. Возникают они как из-за естественных причин, так и вследствие нарушений дисциплины труда. Издержки подразделяются на несколько категорий. Классификация имеет значение при внесении изменений в бухгалтерскую документацию. Издержки обращения – одна из форм подобных затрат.

Вопрос: Как отражаются в учете торговой организации расходы на доставку товара от поставщика до склада организации, если стоимость доставки, согласно договору поставки, оплачивается поставщику сверх цены товара? В соответствии с учетной политикой организации расходы на доставку приобретенного товара включаются в издержки обращения в бухгалтерском и налоговом учете.

Организация приобрела товары на сумму 180 000 руб., в том числе НДС 30 000 руб. Стоимость доставки составила 6 000 руб., в том числе НДС 1 000 руб. На конец месяца товары не проданы.

Посмотреть ответ

Что собой представляют издержки обращения?

Продукция не сразу попадает на прилавки магазинов. До этого она проходит длительный путь, включающий следующие этапы:

- поставка комплектующих производителю;

- изготовление продукта;

- его транспортировка;

- реализация.

Как ведется учет издержек обращения в общественном питании?

Данная цепочка зависит от деятельности предприятия. Издержки обращения (ИО) – это те траты, которые возникают при прохождении товара через рассматриваемую цепочку, при его доведении до потребителя. ИО выражаются через денежные средства. Включаются в состав текущих затрат компании. То есть, издержки обращения вызываются различными производственными факторами.

ПРИМЕР 1. Деятельность торговой фирмы включает в себя обслуживание обращения товаров. Поэтому издержки компании также относятся к расходам обращения.

Затраты – это широкое понятие, а издержки – узкое. Затраты могут включать в себя оплату комплектующих, покупку оборудования.

Как ведется управленческий учет издержек обращения на предприятиях оптовой торговли?

Издержки обращения представляют собой только те расходы, которые связаны с рыночным оборотом продукции.

Состав издержек обращения

Издержки обращения могут включать в себя следующие показатели:

- Затраты на обслуживание оборудования, на котором изготавливается товар.

- Затраты на содержание производственных пространств.

- Оплата транспортировочных услуг.

- Выплата заработной платы.

- Выплата процентов по взятым кредитам.

В состав издержек входят только те расходы, которые прямо или косвенно связаны с обращением. Если проценты возникли по задолженности, взятой на иные нужды, они не могут быть отнесены к ИО.

Разновидности

Издержки обращения подразделяются на два вида:

- Дополнительные. Повышают стоимость реализуемой продукции вследствие того, что производитель тратит средства на перевозку, аренду и обслуживание складов, упаковочные услуги.

- Чистые. Не оказывают прямого влияния на ценообразование. Относятся непосредственно к процессу производства. Данные издержки обращения направляются на повышение качества товаров и услуг.

Также можно выделить следующие категории ИО:

- Добавочные издержки. Возникают вследствие промежуточной фазы между производством и реализацией продукта. Расходы могут появиться вследствие хранения товара, его транспортировки, фасовки, упаковки, исправления браков.

- ИО производителя. Это расходы, которые берет на себя производитель товара. Они могут включать в себя траты на рекламу, анализ рыночной сферы, содержание отделов сбыта.

- Потребительские издержки. Это расходы потребителя. Они могут появляться вследствие уплаты таможенных сборов, транспортировки продукции.

Существует еще множество классификаций по различным признакам.

От чего зависит уровень издержек обращения?

Уменьшение или увеличение издержек обращения может определяться следующими факторами:

- Объем оборота товаров. ИО находится в прямой зависимости от объема товарооборота. Чем большим будет объем оборота, тем большими будут и ИО. Связано это с тем, что повышение объема потребует дополнительных ресурсов.

- Вид выпускаемой продукции. От вида товара зависят издержки по его хранению, транспортировке. Наибольшие расходы связаны с реализацией продовольственной продукции.

- Производительность труда. Здесь наблюдается обратная зависимость. Увеличение трудовой производительности позволяет сократить уровень издержек.

- Оптимизация транспортировки. Улучшение системы перевозок, сокращение нерациональных решений по доставке, обращение к другим контрагентам для получения транспортных услуг – все это обеспечивает сокращение издержек.

Изменение всех перечисленных факторов приводит к изменению размера издержек. Всесторонняя оптимизация процессов производства обеспечивает сокращение расходов предприятия, увеличивает выручку от производства и реализации.

Для чего требуется определять показатели ИО?

У предприятия есть определенный торговый план. Менеджер должен знать объем расходов, которые требуются для реализации этого плана. Издержки обращения помогают определить, сколько затрат потребуется для нормальных показателей прибыли.

ВАЖНО! Учет издержек позволяет подсчитать чистую прибыль, спланировать деятельность предприятия. Это знание о приблизительных расходах при реализации продукта.

Издержки обращения в бухгалтерском учете

ИО фиксируются на дебете счета 44 «Расходы на продажи». Бухгалтер должен также создать субсчет «Издержки обращения». Данный субсчет может находиться в корреспонденции с другими счетами. Точное отображение проводки будет зависеть от проведенной торговой операции. Субсчет счета 44 может быть поставлен в одну колонку со следующими счетами:

- КТ 02 «Амортизация базовых средств».

- КТ 05 «Амортизация нематериальных объектов».

- КТ 10 «Материалы».

- КТ 60 «Проведение расчетов с поставщиками» и прочее.

Проводки по кредиту обозначают производственные расходы. К примеру, в кредите 10 обозначается расход средств по оплате материалов. Перечень расходов является весьма значительным, и все они указываются в бухгалтерской отчетности под определенными номерами.

Что делать с полученными значениями?

Цель менеджера – не полное сокращение издержек, а их оптимизация. Сокращение расходов даже на 10% может быть нецелесообразным, так как данная операция сопровождается большими затратами. Не всякое снижение трат можно считать рациональным. Сокращение показателей может привести к снижению качества обращения.

ПРИМЕР 2. Менеджер решил снизить издержки обращения. Для этого он сокращает расходы на упаковку и рекламу продукции. В результате уровень спроса на товар снижается. Продукт, из-за отсутствия упаковки, становится менее привлекательным для клиентов, портится. В итоге вся экономия оборачивается для предприятия еще большими затратами.

ПРИМЕР 3. Менеджер сокращает издержки обращения в компании, занимающейся предоставлением юридических услуг. В частности, сотрудники больше не смогут проходить профессиональное обучение. В итоге их квалификация снижается, а потому услуги фирмы становятся все менее популярными.

Издержки обращения входят в основные расходы предприятия. Они связаны с производством, транспортировкой и реализацией продукта. В состав ИО входит оплата транспортировочных услуг, затраты на аренду торговых помещений, складов. Они должны быть отражены в бухгалтерском учете. Фиксируются при помощи специальных проводок. Полученные значения по издержкам обращения позволяют оптимизировать расходы.

Анализ динамики издержек обращения торгового предприятия за отчетный период,

тыс.руб.

|

Показатели |

Прошлый |

Отчетный |

Отклонение |

Темп |

|

А |

1 |

2 |

3 |

4 |

|

1. Товарооборот, |

33 615,3 |

37 481,06 |

+3 865,76 |

111,5 |

|

2. Издержки |

6 723,06 |

8 320,8 |

+1 597,74 |

123,77 |

|

2.1. |

2 285,84 |

3 035,97 |

+750,13 |

132,82 |

|

2.2. |

4 437,22 |

5 284,83 |

+847,61 |

119,10 |

|

3. Уровень |

20,0 |

22,20 |

+2,2 |

— |

|

3.1. |

6,8 |

8,1 |

+1,3 |

— |

|

3.2. |

13,2 |

14,1 |

+0,9 |

— |

Решение

-

Рассчитаем

товарооборот предприятия в отчетном

году:

![]() (тыс. руб.).

(тыс. руб.).

-

Отклонение по

товарообороту составит:

![]() (тыс.руб.).

(тыс.руб.).

-

Рассчитаем уровень

условно-постоянных издержек обращения

в отчетном году:

![]() (%).

(%).

-

Зная уровень

издержек обращения и товарооборот

предприятия, можно рассчитать сумму

условно-постоянных и условно-переменных

издержек за прошлый и отчетный год:

Напоминаем:

![]() отсюда

отсюда

![]() или

или

![]()

где УИО

– уровень издержек обращения, %; ИО

– сумма издержек обращения, тыс. руб.;

Р – сумма товарооборота, тыс. руб.

-

Рассчитаем общую

сумма издержек обращения за прошлый и

отчетный годы:

![]()

-

Рассчитаем

отклонения по сумме издержек обращения:

-

Рассчитаем темпы

изменения издержек обращения предприятия:

-

Рассчитаем уровень

издержек обращения предприятия:

-

Рассчитаем

отклонение по уровню издержек обращения:

![]()

-

Рассчитаем сумму

относительной экономии (перерасхода)

издержек обращения по формуле:

![]()

Краткий вывод.

Уровень издержек обращения на предприятии

вырос на 2,2 %, что оценивается отрицательно,

так как сумма издержек обращения растет

более быстрыми темпами, чем объем

товарооборота. При абсолютном увеличении

суммы издержек обращения на 1 597,74 тыс.

руб., или на 23,77 %, произошел их

относительный перерасход на 824,58 тыс.

руб., что оценивается отрицательно.

Условно-постоянные издержки обращения

также растут более быстрыми темпами,

чем условно-переменные издержки обращения

и по сумме (на 32,82 против 19,1 %) и по уровню

(на 1,3 против 0,9 %), что оценивается

также отрицательно, и характеризуется

высоким финансовым риском в случае

ухудшения деятельности предприятия,

так как оно не сможет достаточно быстро

сократить условно-постоянные издержки

(расходы на аренду и содержание зданий,

расходов на ремонт основных средств,

амортизацию и др.)

Задача 3

На основе данных

табл. 2.3 рассчитать влияние товарооборота

на 6умму

и уровень издержек обращения торгового

предприятия. Товарооборот прошлого

года составил 30 280,3 тыс.руб., а в отчетном

году предполагается его увеличение на

3,3 %. Сделать выводы.

Таблица 2.3

Расчет влияния изменения товарооборота на сумму и уровень издержек обращения предприятия

|

Статьи |

Прошлый |

В пересчете |

Величина |

|||

|

сумма, |

уровень, |

сумма, |

уровень, |

сумма, |

уровень, |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

Условно-переменные |

3 239,99 |

10,7 |

3 346,91 |

10,7 |

+106,92 |

— |

|

Условно-постоянные |

2 482,98 |

8,2 |

2 482,98 |

7,94 |

— |

-0,26 |

|

Итого |

5 722,97 |

18,9 |

5 829,89 |

18,64 |

+106,92 |

-0,26 |

Решение

-

Рассчитаем сумму

условно-постоянных и условно-переменных

издержек обращения, зная товарооборот

прошлого года:

![]()

![]()

-

Рассчитаем общую

сумму и уровень издержек обращения

прошлого года:

Для расчета влияния

изменения объема товарооборота на сумму

и уровень издержек обращения используем

следующее правило.

|

Правило |

Исходя из этого

правила, перенесем уровень условно-переменных

издержек обращения из гр. 2 в гр. 4 без

изменений, а сумму условно-постоянных

издержек

из гр. 1 в гр. 3 без изменений.

-

Определим

пересчитанную сумму условно-переменных

издержек обращения на фактический

товарооборот отчетного периода. Для

этого, сначала определим товарооборот

отчетного периода:

-

Определим

пересчитанный уровень условно-постоянных

издержек обращения на фактический

товарооборот отчетного периода:

![]()

-

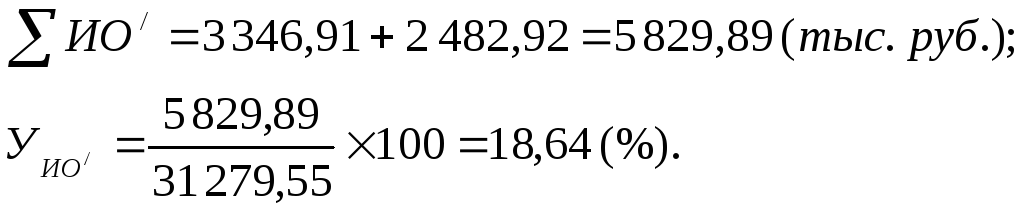

Определим общую

пересчитанную сумму и уровень издержек

обращения:

-

Определим величину

влияния изменения товарооборота на

сумму условно-переменных издержек

обращения:

![]()

-

Определим величину

влияния изменения товарооборота на

уровень условно-постоянных издержек

обращения:

![]() .

.

Краткий вывод.

За счет увеличения товарооборота

предприятия на 3,3 % в отчетном году по

сравнению с прошлым произошло увеличение

суммы условно-переменных затрат на

106,92 тыс. руб. и снижение уровня

условно-постоянных затрат на 0,26 %, что

в целом оценивается положительно.

Задача 4

Рассчитать влияние

изменения структуры товарооборота на

сумму и уровень издержек обращения

отчетного года, если товарооборот в

отчетном периоде составил 21 563,3 тыс.

руб. (табл. 2.4) Сделать выводы.

Таблица 2.4