Организация грузовых перевозок, как и любой другой бизнес связан с расходами. Каждый этап логистических услуг, формирует свои издержки, при этом некоторые затраты формируются на протяжении всего цикла, а отдельные расходы связаны с определёнными видами транспортировки. Разберёмся когда, где и кто расходует средства оплаченные клиентом за перевозку грузов.

Виды издержек

Расходы на перевозки подразделяются на две группы:

- постоянные – не связанные с объёмом перевезённого груза и выполненных складских, учётный и других операций;

- переменные – зависящие от объёмов выполненной работы.

Постоянные издержки накапливаются за определённый период времени и связаны с:

- управлением и охраной предприятия;

- рекламой и маркетингом;

- заработной платой работников с повременной оплатой труда;

- платежами за аренду и коммунальные услуги;

- расходами на обслуживание транспортных средств и оборудования.

Переменные издержки связаны с объёмом перевезенной продукции, количеством выполненных погрузоразгрузочных и складских операций, объёмом обработанной информации – это расходы на:

- топливо;

- заработную плату работников со сдельной оплатой труда.

Величина переменных расходов при перевозках, рассчитывается исходя из веса обработанного и перевезённого груза, расстояния и маршрута.

Этапы формирования издержек

Расходы логистических компаний складываются из затрат возникающих на разных этапах оказания услуг. На этапе изучения рынка, привлечения клиентов и подписания договоров, расходуются средства на рекламу, коммуникации, командировки. Суммы расходов не зависят от веса перевезённого груза или количества выполненной работы, поэтому логистические издержки относятся к постоянным. Они связаны с периодом времени, в течение которого накопились.

На этапах консолидации товара на складе, погрузо разгрузочных работах, а также доставки груза в пункт назначения, формируются переменные издержки, связанные с расходом топлива и зарплатой работников занятых на этих работах. Переменные издержки в грузовых перевозках, рассчитываются исходя из стоимости:

-

складской обработки 1 тонны груза – включающей погрузо разгрузочные работы, учёт, хранение, формирование партий;

-

или перевозки 1 тонны груза на 1 километр.

В зависимости от вида груза, маршрута и применяемых транспортных средств соотношение постоянных и переменных издержек на разных этапах может значительно отличаться.

Зависимость издержек от способа транспортировки и маршрута

Издержки на перевозку грузов напрямую связаны с расстоянием, маршрутом и способом транспортировки.

Существуют случаи, при которых для некоторых категорий грузов, невозможно выбрать альтернативный способ доставки – это труднодоступные районы или продукция, требующая особых условий хранения. В остальных ситуациях при формировании стоимости логистических услуг необходимо сопоставлять факторы, влияющие на расходы компании. Так при перевозках на расстояния до 500 км. целесообразно использовать автомобильный транспорт, а при маршрутах с расстоянием свыше 700 км. предпочтительнее – железнодорожный. При наличии судоходных рек, ещё дешевле использовать водный транспорт, но необходимо учитывать стоимость доставки груза в и из порта, а также перегрузку. При международных перевозках значительное влияние на транспортные расходы может оказать стоимость транзита через территорию различных государств, а также издержки связанные с таможенным оформлением – т.к. время нахождения груза в пути также влияет на сумму расходов.

Сопоставляя различные варианты доставки груза, специалисты логистических компаний подбирают оптимальные решения обеспечивающие:

- безопасность;

- скорость;

- и конкурентоспособную стоимость услуг.

Способы снижения издержек в логистике

Снижение расходов на перевозку и сопутствующие процессы в логистике – одна из основных задач, решение которой обеспечивает устойчивое положение компании на рынке. Уменьшить расходы удаётся за счёт:

- формирования сборных партий из разных грузов, перевозимых в одном направлении;

- оптимизации маршрута;

- применением современных, экономичных транспортных средств;

- применение современного складского оборудования и методов учёта;

- организации труда сотрудников, исключающая не целевое использование рабочего времени.

Управление издержками на различных этапах логистических услуг — основа формирования конкурентной стоимости перевозки.

Все новости в telegram

Себестоимость перевозки грузов рассчитывается с учетом положений, озвученных в инструкции по составу, учету и калькулированию затрат, утвержденной Минтрансом 29 августа 1995 г. Законодатель в инструкции определил перечень учитываемых в бухгалтерии затрат на транспортировку. К ним относятся трудовые и материальные траты, расходы на обеспечение воспроизводства основных средств, охрану окружающей среды и имущественных активов, уплату обязательных платежей и счетов контрагентов.

Как составить договор перевозки груза автомобильным транспортом?

Порядок расчета затрат на перевозку груза

В калькуляции затраты на перевозку грузов детализируются по таким группам:

- Расходы, которые напрямую связаны с процессом перевозки: оформление страхового полиса, поддержание технической исправности транспортного средства, соответствие утвержденному уровню качества услуги, затраты на выполнение требования сохранности перевозимых ценностей и следования по маршруту в соответствии с утвержденным графиком.

- Плата за пользование природными ресурсами (если такой факт имеет место).

- Расходные операции, связанные с вводом в эксплуатацию нового транспортного средства для перевозок (регистрация, обкатка, регулировка систем автомобиля).

- Модернизация транспортных средств, разработка новых маршрутов доставки грузов. Расходы на повышение класса транспортно-экспедиционного обслуживания списываются на прибыль предприятия и не включаются в стоимость услуги.

- Расходы, направленные на обслуживание процесса доставки грузов в пункт назначения (топливо, смазочные материалы, электроэнергия, инструменты, проведение экспертиз).

- Затраты по поддержанию транспортных средств в надлежащем техническом состоянии и соблюдению норм санитарно-гигиенических стандартов (диагностика с техосмотром, мойка, текущий и капитальный ремонт, создание особых температурных условий для отдельных категорий грузов).

- Траты перевозчика, связанные с оплатой труда задействованных в доставке работников.

- Оплата медосмотров и предрейсовых инструктажей.

- Затраты, относимые на организацию управления процессом перевозки.

- Подготовка кадров и регулярное прохождение занятыми на предприятии сотрудниками курсов переподготовки, повышения квалификации.

- Оплата кредитных процентов в пользу банковских учреждений за взятые на заемные средства транспортные средства и оборудование для доставки грузов.

- Отчисления амортизационного типа.

- Арендные платежи.

- Оплата налогов, сборов и взносов в государственные органы.

- Суммы таможенных пошлин.

Вопрос: Как отразить в учете организации-экспедитора оказание клиенту услуг по организации перевозки груза на условиях 100%-ной предоплаты, если согласно договору транспортной экспедиции экспедитор обязан заключить от своего имени за счет клиента договор перевозки груза с перевозчиком?

Стоимость перевозимого груза равна 500 000 руб. Вознаграждение экспедитора за организацию перевозки составляет 18 000 руб. (в том числе НДС 3 000 руб.) и перечисляется экспедитору авансом одновременно с денежными средствами на предоплату услуг по перевозке груза (после заключения договора с перевозчиком).

Услуги по организации перевозки груза оказаны клиенту в отчетном периоде, следующем за периодом получения предоплаты. Стоимость услуг перевозчика (провозная плата) составляет 47 200 руб. (в том числе НДС). Экспедитор представляет клиенту отчет о фактически понесенных расходах. Факт оказания услуг экспедиции подтверждается соответствующим актом.

Иные затраты экспедитора на организацию перевозки покрываются за счет вознаграждения и отдельно клиентом не возмещаются. Фактическая себестоимость услуг по организации перевозки (невозмещаемые затраты, связанные с оказанием услуг: заработная плата персоналу, отчисления на заработную плату) составила 5000 руб. и равна сумме расходов на оказание услуг, признанных в налоговом учете на момент подписания акта.

Организация-экспедитор применяет метод начисления в налоговом учете.

Посмотреть ответ

ВАЖНО! Если в процессе подготовки транспортного средства к вводу в эксплуатацию были выявлены дефекты заводской сборки или обработки материалов, недочеты устраняются за счет фирмы-изготовителя.

Расчет цены услуг по перевозке ценностей должен основываться на размере себестоимости. Калькуляция производится с учетом особенностей эксплуатации транспортных средств, которые имеются на предприятии. Цены на топливо закладываются текущие, расстояние просчитывается с максимальной точностью. К полученному расчетному показателю себестоимости прибавляется желаемый уровень рентабельности. Это будет цена перевозки для контрагентов, рассчитанная за каждый километр движения.

Какие условия договора перевозки груза автомобильным транспортом являются существенными?

Бухгалтерский и налоговый учет затрат на перевозку

Расходы на доставку материальных ценностей могут учитываться по двум схемам:

- перевозка осуществлялась собственными силами;

- услуга была оказана третьими лицами на договорных основаниях за фиксированную плату.

При наличии у компании собственных транспортных средств, которые можно задействовать в перевозке грузов, организация учитывает их по одной из методик:

- в случае с большим автопарком создается отдельное подразделение;

- в ситуациях с небольшим числом транспортных средств отдельная служба не выделяется в структуре предприятия, учет ведется по каждой машине.

В первом варианте в бухгалтерском учете затраты будут относиться на счет 23, предназначенный для расходов вспомогательных производств. При отсутствии отдельного транспортного отделения бухгалтерия применяет счет 26, введя к нему субсчет для автотранспорта. В последнем случае затраты будут относиться к общехозяйственному типу.

На указанные счета списываются расходы на:

- топливо, масла;

- амортизационные отчисления;

- прохождение техосмотра;

- проведение ремонта;

- выплачиваемую водителям зарплату с начислениями взносов на нее;

- оплату труда персонала, задействованного в обслуживании транспортного средства (механики, диагностики, электрики, бухгалтер, экономист).

ОБРАТИТЕ ВНИМАНИЕ! Транспортные расходы должны выделяться в бухгалтерском учете в отдельную статью затрат и накапливаться обособленно от других расходных оборотов. Такая норма необходима для сопоставления данных бухгалтерского и налогового учета и создания основы для ведения управленческого учета.

Используемый в учете счет для аккумулирования затрат на транспортировку надо утвердить в локальном акте предприятия – учетной политике. Такие расходы носят характер косвенных затрат. Их распределяют по видам изготавливаемой продукции или на их сумму уменьшают выручку от продаж в текущем периоде напрямую.

Порядок признания и отражения в налоговом учете транспортных затрат регламентируется положениями ст. 254 НК РФ. Расходы принимаются в учете в текущем периоде. По материальным ценностям, которые перевозятся внутри предприятия и были приобретены у сторонних организаций, расходы на доставку включаются в стоимость запасов.

Требования к документальному подтверждению операций по доставке грузов оговариваются п. 1 ст. 9 закона № 129-ФЗ от 21 ноября 1996 г. и НК РФ в п. 1 ст. 252. Для фиксации уровня расходов на топливо для задействованных в перевозках транспортных средств используется бланк путевого листа. При перевозке ценностей оформляют ТТН или заполняют транспортную накладную.

Затраты на перевозку сторонними организациями

При отсутствии необходимости или возможности создания собственного автопарка для перевозок допускается заказ услуг у сторонних предприятий на основе заключенного договора. Расходы в бухгалтерском учете отражаются с использованием счетов 60 и 20. Счет 60 кредитуется и означает возникновение задолженности перед контрагентом, который доставил грузы. Счет 20 отвечает за отнесение стоимости услуги на расходы основного производства. Вместо 20 счета могут быть задействованы счета 25, 26, 15, 16. На выбор счета влияет специфика деятельности организации и положений учетной политики.

В налоговом учете расходы на доставку груза третьими лицами относятся к материальным затратам и носят производственный характер. Алгоритм признания их в учете должен прописываться в учетной политике. В этом локальном акте предприятия устанавливают дату возникновения расходов по одному из критериев:

- день окончательного расчета за услугу, который обозначается в подписанном между компанией и транспортной организацией договоре;

- дата, когда заказчику услуг были предъявлены документы для проведения расчетов;

- последний день налогового периода, являющегося отчетным.

Комплект документации будет состоять из соглашения с контрагентом на перевозку груза и бланков, подтверждающих факт реализации услуги. Норма регламентируется Правилами перевозки, утвержденными правительственным постановлением под №272 от 15 апреля 2011 г. Обязательным элементом будет оформление транспортной накладной. Бланк заполняется лицом, выступающим в качестве грузоотправителя. Документ составляется в трех экземплярах.

ЗАПОМНИТЕ! На грузы, перевозимые одним транспортным средством, может быть подготовлена одна транспортная накладная. Если партию грузов распределили между двумя и более автомобилями, то оформлять надо накладные по каждому транспортному средству.

Устав автомобильного транспорта, утвержденный законом от 8 ноября 2007 года №259-ФЗ, предписывает перевозчикам не принимать ценности, которые необходимо перевезти, без оформленной и подписанной транспортной накладной (п. 3 ст. 8). Письмо от 11.11.2011 №03-03-06/1/744 дает пояснения к набору документации, формируемому при заказе услуги перевозки грузов у третьих лиц. К договору и транспортной накладной рекомендовано прикладывать товарно-транспортную накладную. Она составляется в 4 экземплярах. Четвертый бланк нужен для того, чтобы он был возвращен грузоотправителю после произведенной доставки. Этот документ должен служить основанием для учета транспортных услуг и проведения расчетов за них.

Как рассчитать стоимость грузоперевозки

На самом деле это не сложно. И делать это надо обязательно. Денежки счет любят. Представьте себе перевозчика, который не в состоянии оценить плохой был для него год или хороший. Или экспедитора, который только по взмаху каких-нибудь палочек определяет стоимость грузоперевозки. Вроде абсурд, но на практике такие люди встречаются и это не редкость. Мы такими быть не хотим и будем учиться считать нашу прибыль. Мы будем лучшие!

Наша задача:

- научиться оценивать маршруты

- научиться рассчитывать себестоимость грузоперевозок

- подводить итоги работы за определенный период

- рассчитать стоимость перевозки из пункта А в пункт Б

- стать круче и повысить свой профессиональный навык

Теория

В теории я напишу пункты, которые попадают в расчет на больших расстояниях. Например, при оценке стоимости конкретного заказа на цену может повлиять скорость выгрузки или способ оплаты. А мы напишем только основу основ всех подсчетов. А дальше каждый для себя сам посчитает и найдет свои подходящие пункты, необходимы для более точных данных.

Основные (стандартные):

Период – Определенный промежуток времени, за который мы делаем расчет.

Пример: период 1 год. (253 рабочих дня)

Пробег — Общий (холостой пробег включен) средний пробег автотранспорта (1 единица) за период. Кто за какой период делает расчет.

Пример: пробег 150 000 км (Это средний пробег одной единицы транспорта за период).

Валовый доход — заработок за пробег (без учета расходов). Для наглядности выражают валовый доход за 1 км.

Пример: валовый доход 29 рублей за 1 км. (Это заработок за 1 км. пробега, без вычета расходов).

Расход по транспорту:

ДТ (топливо) – Затраты на дизельное топливо за пробег.

Пример: 35 литров на 100 км. 150 000 / 100 х 35 х 41 руб за литр= 2 152 500 рублей.

Резина – средства которые заменят износ резины (При подсчете не забывайте о резине которую скоро надо менять, но время еще не пришло. Ведь она тоже получила износ. Просто ее износ еще не достиг 100%).

Пример: резина 10 шт. х 11 000 рублей = 110 000 рублей. (Это затраты на резину за указанный пробег).

Замена масла – денежки, которые мы отдали на замену масла. (При подсчете помните что в расчет должны входить все затраты на масло, обратите внимание на пример)

Пример: 7.5 раз х (200 руб. х 40 л.) = 60 000 рублей (затраты на замену масла за пробег).

Фильтра топливные = 15 раз х 1000 руб. = 15 000 рублей.

Фильтра масляные = 7.5 раз х 3000 руб. = 22 500 рублей.

Ремонтный фонд – сюда входит ремонт и замена расходников. 30 000 рублей на 10 000 км.

Пример: 150000: 10000 х 30000 = 450 000 руб.

Амортизация – износ основных средств. Износ тягача и полуприцепа.

1: 60 месяцев х 100% = 1.67% — месячная норма амортизации. (60 месяцев это срок полезного использования транспортного средства, Вы можете поставить свой срок.).

(3 600 000 цена сцепки х 1.67 : 100) ежемесячные отчисления х 12 = 721440 руб. в год.

Итого: 20 рублей за 1 км.

Расход по работнику (водитель):

Зарплата 3 рубля/км.

Отчисления на зарплату 34 % = 3/100х34 = 1.02 руб/км.

Командировочные 370 рублей в сутки х 253 рабочих дня = 93610 рублей.

Итого: 4.64 рубля за 1 км.

Расход на связь/офис/другое:

Связь — (440 интернет + 1600 мобильные + 3600 факс, стационарный номер) расходы на связь за один месяц х 12 = 67680 рублей.

Офис – 6000 рублей за 1 месяц х 12 = 72 000 рублей

Другое – расходники (принтер, факс, тонер, страховка …), налоги, другие непредвиденные расходы.

Пример: 150 000 / 100 х 12 = 522 000 рублей в год.

Итого: 661680 рублей или 4.41 рубля за 1 км.

Практика?

Вот я тут вроде бы в теории для самых самых маленьких расписал. Но все же давайте подведем итоги наших небольших примеров.

Период: 1 год (253 рабочих дня)

Пробег: 150 000 км.

Валовый доход: 29 руб/км.

29 — Расход по транспорту: 20 руб/км. — Расход по работнику: 4.64 руб/км. — Расход на связь/офис/другое: 4.41 руб/км. = — 0.05 руб/км.

Минус 5 копеек за каждый километр. За год работы мы в минусе 7500 рублей. Не ожидали? А так часто бывает! Сколько я встречал на своем жизненном пути таких горе-перевозчиков. Поэтому очень важно правильно уметь рассчитывать стоимость грузоперевозки. Что бы в конце не получить отрицательный баланс. Конечно, многие скажут, что в примере завышены цифры с амортизацией и вообще транспорт только дорожает. Но видимо Вы, не учитываете ежегодную инфляцию.

Минус 5 копеек за каждый километр. За год работы мы в минусе 7500 рублей. Не ожидали? А так часто бывает! Сколько я встречал на своем жизненном пути таких горе-перевозчиков. Поэтому очень важно правильно уметь рассчитывать стоимость грузоперевозки. Что бы в конце не получить отрицательный баланс. Конечно, многие скажут, что в примере завышены цифры с амортизацией и вообще транспорт только дорожает. Но видимо Вы, не учитываете ежегодную инфляцию.

Как рассчитать стоимость грузоперевозки?

На самом деле это не вопрос. Ответ на него уже дан в этой статье. Все точные цифры можно получить только на практике, запуская машину в рейс, но если подумать и напрячь серое вещество можно легко спрогнозировать свои затраты на определенные маршруты. Подсчитайте стоимость грузоперевозки под свой транспорт и текущие цены на топливо, налоги, ремонт, другие расходники, аренду. Добавьте 30% рентабельности в год и Вы получите оптимальную стоимость оплаты за километр.

Совет(!): необходимо рассчитывать стоимость услуг так, что бы на длинной дистанции быть в плюсе.

Например: Вам предложили поехать в Урюпинск за 1000 км. Ваш оптимальный валовый доход 35 руб/км. И кажется что все просто, 1000 х 35 = наша стоимость грузоперевозки. Но нет. Это только так может считать житель Урюпинска, который уже бабла заработал и домой возвращается и денег лишь бы на топливо и к дочке на день рождение успеть да цветы купить. Да и то, он себе цену знает и поедет намного дороже.

Ну и как тут быть? За сколько поехать? А вот тут и надо проявить дальновидность. Оцените близ лежащие крупные города и ставки домой. Рассчитайте круг по своему валу. И объявите стоимость заказчику. Ну не дармовозы мы! И он Вас поймет. Конечно бывают крупные заказчики. Которым надо сделать скидку в таких направлениях, чтобы выиграть потом в других.

Рассчитать себестоимость можно здесь. Для более точных данных необходимо поменять в окнах данные на свои и нажать кнопку рассчитать.

Наиболее простым способом транспортировки груза является перевозка с помощью транспортной компании. Специалисты надежно и за короткие сроки осуществляют грузоперевозки любой сложности.

Важно! При обращении в логистическую компанию точную сумму перевозки вы сможете узнать только на практике – после обсуждения всех условий с перевозчиком.

Но для примера давайте посчитаем гипотетическую стоимость грузоперевозки.

Предположим, что нам необходимо отправить груз из Москвы в Рязань (путь 182 км). При учете всех особенностей груза и транспорта, цена за 1 км составила 29 рублей. В таком случае, умножая стоимость на количество километров и еще на 2, беря в расчет обратную дорогу, мы получаем примерную сумму 10 556 рублей.

Важно! Помимо этого стоимость может включать в себя дополнительные услуги, такие как упаковка груза, погрузка и разгрузка, если это вам необходимо.

Если вы решили обратиться к специалистам, но беспокоитесь о том, как выбрать правильное соотношение цены и качества, то вам может помочь наша статья,

как выбрать транспортную компанию.

Важно! Помните, что обращаясь в транспортную компанию за консультацией, вы имеете право узнать любую информацию о грузоперевозке, в том числе и ее стоимость. Вероятнее всего, вы сможете узнать только примерные цифры, но это поможет вам сравнить расценки нескольких компаний.

Теперь вы знаете, как рассчитывать грузоперевозки. О том, как рассчитать себестоимость грузоперевозки, мы писали

здесь

.

Логистическая компания DATO готова оказать вам помощь в осуществлении грузоперевозки любой сложности. Мы проконсультируем вас в вопросе цены – оставьте заявку на нашем сайте или свяжитесь с менеджером.

Классификация автопарка предприятия и транспортных расходов

Формирование детального плана транспортных расходов по видам перевозок и техники исходя из оптимальных маршрутов, времени движения, продолжительности технологических простоев, утвержденных норм расхода топлива и расценок для оплаты труда

Корректировка разработанного плана по фактическим перевозкам и сравнительный анализ фактических затрат на эксплуатацию автомобильной техники и скорректированных на факт плановых транспортных расходов

Зачем планировать и контролировать транспортные расходы?

Практически на каждом крупном и среднем производственном предприятии есть парк автомашин, посредством которых осуществляется доставка сырья, материалов, готовой продукции, а также перевозка персонала. Доля затрат на эксплуатацию транспорта в общих расходах организации в большинстве случаев достаточно велика, а рост цен на ГСМ еще и постоянно увеличивает ее. Чтобы снизить расходы на ГСМ, оптимизировать затраты на запасные части и оплату труда водителей, необходимо корректно и детально планировать транспортные расходы и контролировать выполнение такого плана в разрезе «план-факт».

Отметим, что часто транспортные расходы по доставке материалов превышают стоимость самих материалов. Но при этом расход материалов всегда планируется и контролируется как бухгалтерией, так и планово-экономическим отделом, и это несмотря на большой объем необходимых расчетов. В то же время на многих предприятиях транспортные расходы должным образом не планируются и не контролируются, а если и планируется, то формально.

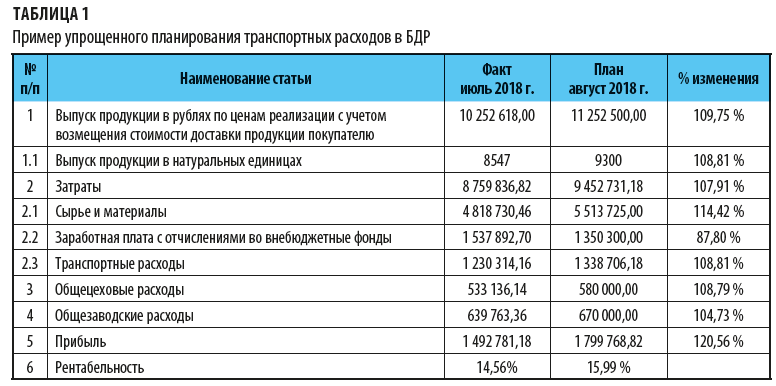

Как на большинстве предприятий планируют транспортные расходы?

Часто транспортные расходы планируют от достигнутого уровня прошлого месяца, а процент планируемой динамики их изменения совпадает с процентом роста или снижения планового выпуска продукции относительно факта (табл. 1). Аналогично осуществляется и контроль. Однако достичь эффекта от планирования расходов на эксплуатацию техники и содержания автопарка в этом случае очень сложно или даже практически невозможно.

Итак, упрощенный метод планирования транспортных расходов не учитывает:

- колебания цен на ГСМ в плановом и отчетном периоде;

- заданное изменение маршрутов движения автотранспорта при доставке сырья, материалов и готовой продукции;

- необходимую оптимизацию загрузки автомобильной техники;

- изменение часовых тарифных ставок, окладов или фиксированной оплаты за совершенные рейсы, связанное с инфляционными процессами или условиями труда;

- изношенность автомобильной техники и возможное изменение расходов на ремонт;

- запланированные колебания размера накладных расходов автопарка.

В конечном итоге подобное планирование транспортных расходов ведет к тому, что плановая прибыль и рентабельность предприятия рассчитываются некорректно. А значит, руководитель, фактически не зная ожидаемого размера плановой прибыли, не может принять правильное управленческое решение. Не может быть достигнута и цель планирования (контроль над расходами). А значит, детальное и корректное планирование транспортных расходов так же необходимо, как и планирование выпуска готовой продукции, расхода сырья и материалов.

Кроме того, при упрощенном планировании мало внимания уделяется затратам на эксплуатацию машин и механизмов, входящим в состав общецеховых и общезаводских расходов, в частности на легковой и спецтранспорт. Бесконтрольный рост этой части расходов может значительно усугубить динамику роста постоянных затрат предприятия. А при более чем существенном росте цен на автомобильное топливо эта часть расходов при отсутствии планирования и контроля может негативно сказаться на общих финансовых результатах деятельности предприятия.

При этом всем знакомо стремление ИТР и служащих предприятий при поездках всегда пользоваться только служебным транспортом. Кроме того, на предприятиях эксплуатируются мусоровозы, поливомойки, служебные автобусы для доставки работников до/от места работы, «Газели» для перевозки канцелярских и хозяйственных товаров и т. д. Поэтому планировать и контролировать расходы на эксплуатацию всего автопарка предприятия просто необходимо.

С чего начать, если поставлена задача сформировать план расходов на эксплуатацию автомобильной техники?

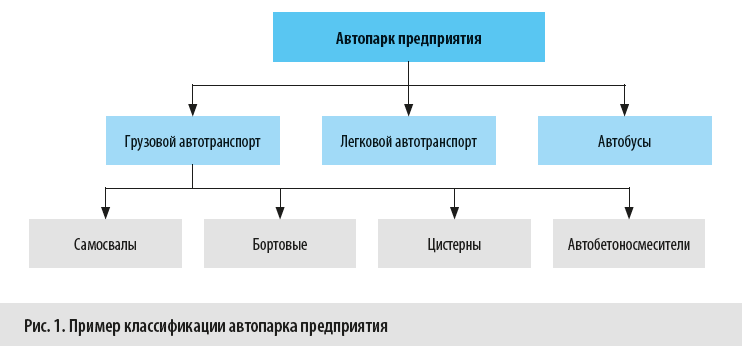

Прежде всего нужно классифицировать состав автопарка предприятия по назначению (рис. 1). Необходимость классификации связана с тем, что каждая группа автомобилей может иметь определенный режим работы и особенности эксплуатации, которые во многом определяют методику расчета затрат на содержание данных автомобилей.

Так, например автобетоносмесители могут работать в пределах городской черты или осуществлять перевозки на не отдаленные от производства расстояния. Это связано с вероятностью потери качества бетона при длительной перевозке.

Самосвалы и бортовые автомобили предприятия могут перевозить грузы как в пределах городской черты, так и за город. А это является немаловажным фактором, определяющим размер затрат на содержание и эксплуатацию автомобилей. Так, при установлении норм расхода ГСМ для автомобилей, работающих по городу, учитывается городская надбавка.

Скоростной режим автомобилей в городе и за городом также разный. Кроме того, при осуществлении междугородних перевозок на предприятиях часто устанавливается оплата за рейс, в то время как при поездках в черте города оплата почасовая.

Может кардинально отличаться и время погрузки-разгрузки бортовых машин, самосвалов и других спецавтомобилей.

К сведению

Согласно классификации автомобилей для планирования расходов рекомендуем создать несколько таблиц Excel и внести в них данные по автомобилям с аналогичными режимами работы и системой оплаты труда. Это упростит процесс расчетов.

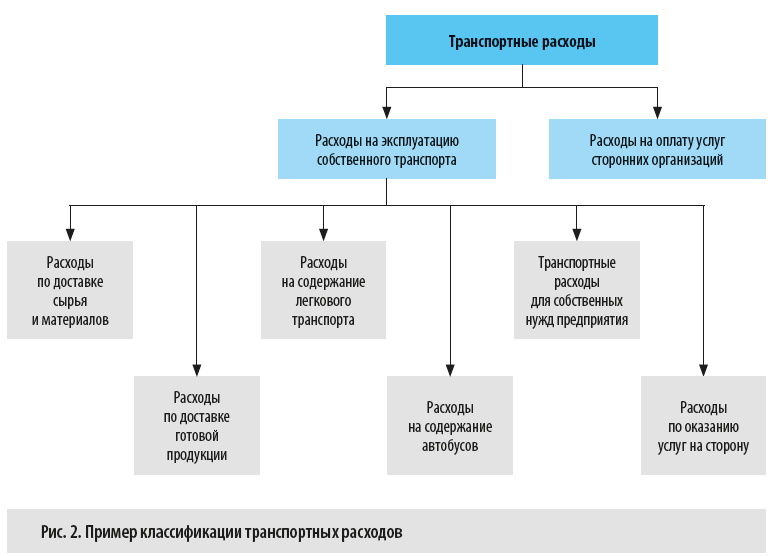

Далее по назначению классифицируем и транспортные расходы.

К транспортным расходам предприятия можно отнести не только затраты на содержание и эксплуатацию собственного автотранспорта, но и деньги, перечисленные сторонним организациям за оказанные транспортные услуги.

Чтобы определить рентабельность оказания услуг по доставке готовой продукции клиентам или предоставления прочих услуг, оказываемых предприятием посредством собственных транспортных средств, необходимо в общих транспортных расходах выделять и затраты на оказание услуг «на сторону» (рис. 2).

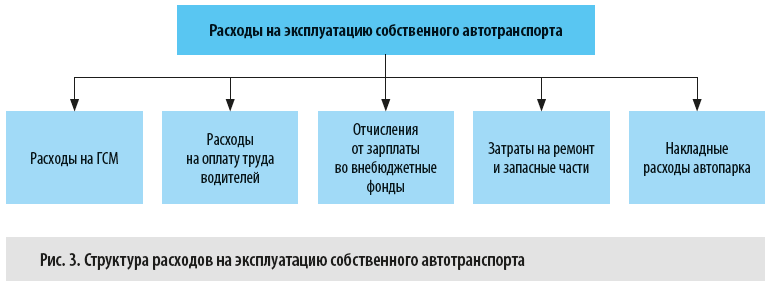

Теперь определим, какова же структура расходов на эксплуатацию собственного автотранспорта (рис. 3).

Планирование транспортных расходов

Рассмотрим последовательность планирования транспортных расходов на примере предприятия по производству бетона.

В первую очередь классифицируем состав автопарка предприятия.

Грузовые автомобили:

Самосвал с прицепом — спецтехника, 5 ед. Междугородние рейсы (перевозка отсева и щебня).

Автобетоносмеситель — специальный автомобиль с миксером, 4 ед. Работа по городу. Доставка бетона заказчикам.

Цементовоз — специальный автомобиль с прицепом-бочкой, 1 ед. + дополнительный прицеп-бочка. Междугородние рейсы.

Легковой автотранспорт:

«Волга» — 1 ед. Работа по городу.

«Тойота» — 1 ед. Работа по городу.

«Газель» — 1 ед. Работа по городу и за город.

Теперь перейдем непосредственно к планированию транспортных расходов.

Транспортные расходы напрямую связаны с планом производства. План производства — источником информации о том, сколько и какой продукции будет произведено в планируемый период.

Если договорами предусмотрена доставка продукции до покупателей транспортом производителя, то на основании плана производства можно сформировать план расходов на доставку продукции покупателям.

Кроме того, исходя из плана производства определяется количество сырья, необходимого для выполнения плана и которое посредством транспортных средств должно быть доставлено на предприятие. Исключение — затраты на содержание легкового транспорта и техники, эксплуатирующейся на работах, напрямую не связанных с производством и реализацией продукции.

Итак, при планировании транспортных расходов необходимо помнить о том, что:

- планирование производства продукции в большинстве своем строится на договорах с заказчиками этой продукции. Потребность клиентов в продукции предприятия на планируемый период подтверждается заявкой (заказом), оформленной в виде документа, или, в крайнем случае, устной договоренностью.

Безусловно, в планируемый период могут появиться разовые заявки, могут быть заключены новые договоры с клиентами. Но это не значит, что их вероятное появление нужно учитывать при планировании. Скорее это внеплановые заказы, а значит, и выпуск продукции по данным заказам будет сверхплановым;

- в договорах с клиентами или в дополнительных соглашениях оговариваются адреса объектов, куда должна доставляться продукция предприятия. То есть изначально мы можем определить оптимальный маршрут движения автомобилей, доставляющих продукцию заказчику.

Чаще всего для определения планового пробега до объекта используются данные анализа путевых листов (или данные навигации) за предыдущие периоды.

При планировании пробега автомобиля рациональнее всего использовать минимальные показатели, хотя нужно учитывать и время доставки груза. Например, если ехать через центр города по самому короткому пути, можно попасть в пробку, и время доставки необоснованно увеличится;

Обратите внимание!

Выбранный маршрут должен быть проработан логистами с учетом не только краткости расстояния и продолжительности рейса, но и:

-

загруженности дорог, в том силе по времени суток;

-

состояния дорог и перспективы проведения ремонтных работ;

-

ограничений по скоростному режиму и весу, в том числе нагрузки на оси автомобиля.

- если объект новый и расстояние до него неизвестно, в качестве ориентира при планировании можно взять величину пробега до ближайшего к нему места, куда или откуда доставлялась продукция предприятия. Также первоначальную информацию о расстоянии до точки разгрузки (погрузки) можно взять из интернет-ресурсов. Далее плановый пробег корректируют исходя из фактических данных путевых листов (навигации) по оптимальным показателям времени и километража.

Обратите внимание!

Если автомобиль имеет дополнительное оборудование, на которое нормами предусматривается дополнительный расход дизтоплива, не зависящий от пробега автомобиля, необходимо планировать и время работы подобного оборудования (автономный двигатель миксера автобетоносмесителя, насосы у илососов и т. д.).

Теперь выясним, какие данные нужны нам для расчета плановых транспортных расходов, и займемся самими расчетами.

Для расчета плановых транспортных расходов в разрезе каждой единицы автопарка необходима следующая информация:

- план производства;

- план-график отгрузок и рейсов;

- оптимальное расстояние до объекта и обратно;

- оптимальное время рейсов;

- утвержденные нормы расхода ГСМ;

- нормы времени на погрузку, разгрузку и маневрирование;

- расценки оплаты труда;

- плановые расходы на запчасти и ремонт.

Статья опубликована в журнале «Справочник экономиста» № 10, 2018.