/formula-rascheta-procentov-po-vkladam.jpg) Для обеспечения сохранности своих средств, а также для получения дополнительной прибыли люди несут свои сбережения в финансовые учреждения. Вкладчикам важно понимать, какая формула расчета процентов по вкладам применяется. Знание формул, умение предварительно вычислять проценты к депозиту позволит спрогнозировать размер прибыли. Такой просчет можно выполнять при заключении договоров, выполнении денежных операций, перед начислением процентов и их капитализацией.

Для обеспечения сохранности своих средств, а также для получения дополнительной прибыли люди несут свои сбережения в финансовые учреждения. Вкладчикам важно понимать, какая формула расчета процентов по вкладам применяется. Знание формул, умение предварительно вычислять проценты к депозиту позволит спрогнозировать размер прибыли. Такой просчет можно выполнять при заключении договоров, выполнении денежных операций, перед начислением процентов и их капитализацией.

Общая формула расчета процентов по вкладу

Формула для вкладов с ежемесячной капитализацией

Формула для вкладов с ежедневной капитализацией

Формула для вкладов с ежеквартальной капитализацией

Что такое эффективная ставка по депозиту?

Как рассчитать через Excel?

Налоги на доход по вкладам

Подробнее про формулу

Банки в своей практике руководствуются несколькими формулами, позволяющими рассчитывать простые % и сложные. При их начислении применяется фиксированный и плавающий вид ставок. Фиксированную закрепляют договором при размещении вклада, она не меняется до конца периода его действия. Она может измениться в случае автоматических пролонгаций действия договора. Также она изменится в случае досрочного разрыва соглашения между клиентом и банком с выплатой % за фактический период размещения вложений, если вклад был размещен до востребования. Эти нюансы должны быть описаны в договорах.

В случае плавающих ставок, установленных изначально, их размер может изменяться на протяжении действия договоров.

При каких условиях и в каком порядке будет осуществляться этот процесс, нужно описывать в договорах. Изменение процентов привязано к изменениям:

- ключевой ставки;

- валютного курса;

- переводом депозита в иную категорию и др.

/formula-rascheta-procentov-po-vkladam-2.jpg)

Для расчетов указываются все требуемые формой данные:

- сумма вклада;

- размер % ставки конкретного вклада;

- периодичность начислений % (поквартально, помесячно, ежедневно и др.);

- срок заключения договора;

- иногда нужно знать вид применяемой ставки – она может плавать или быть зафиксированной.

Общая формула расчета процентов по вкладу

Использование формулы простых процентов целесообразно в случае начисления процентов в конце срока размещения депозита или если они будут переводиться на отдельный счет – если капитализация договором не предусмотрена.

Выбирая вклад, клиент банка должен обратить внимание на порядок, который применяется при начислении процентов.

Формула расчета простых:

S = (P x I x t / K) / 100

Обозначения:

- S – прибыль со вклада (только проценты, без тела вклада);

- P – сумма, изначально внесенная на депозит;

- I – размер % ставки (за год);

- t – кол-во дней начисления %;

- K – кол-во дней за год по календарю.

A = P * (1 + r/n)^(n*t)

Здесь все более сложно, поскольку нужно высчитывать степень (^ – знак степени). Остальные обозначения:

- A – общая сумма денег (тело вклада + проценты), которую вы получите после того, как срок вклада закончится.

- P – стартовая сумма, которую вы кладете на счет вклада.

- r – процентная ставка по вкладу.

- n – количество расчетов прибыль в году, для ежедневной капитализации – 365 или 366, для ежемесячной – 12 и так далее.

- t – количество лет вклада. 6 месяцев – это 0.5 года.

Формула для вкладов с ежемесячной капитализацией

Чтобы рассчитать возможную прибыль в случае выбора вида депозита с капитализацией % с ежемесячным начислением % подойдет такая формула:

S = Р * (1 + (N/100)/12)^n, здесь используются следующие обозначения:

n – количество проведенных операций перевода процентов в тело вклада на протяжении полного срока действия договора (то есть месяцев вклада);

S – сумма вклада на дату окончания действия депозита, которую вкладчик получит на руки;

Р – изначально внесенная сумма на депозит с возможностью капитализации;

N — % ставка (годовая).

Формула для вкладов с ежедневной капитализацией

Если выбрана форма начисления % с ежедневной капитализацией, применяется следующая формула:

S = P * (1 + (N/100)/K)^T, где:

S – суммарный доход (тело вклада + проценты);

Р – внесенная при заключении договора сумма;

N – годовая % ставка;

К – 365 или 366 дней;

Т – кол-во дней, на которые открыт депозит.

Формула для вкладов с ежеквартальной капитализацией

В данном случае расчет процентов будет выглядеть следующим образом:

S=Р * (1+ (N/100)/4)^Т, где:

S — получаемый в конце срока доход (тело вклада + проценты);

Р – изначально размещенная сумма на депозите;

N — годовой %;

Т – количество кварталов, на протяжении которых открыт вклад.

Что такое эффективная ставка по депозиту?

Эффективная ставка = фактическая ставка + прибыль от капитализации. Если вклад – без капитализации, то эффективная ставка равна фактической ставке (указана в договоре); если вклад – с капитализацией, то эффективная ставка будет выше фактической, поскольку капитализация будет увеличивать тело вклада.

Как рассчитать через Excel?

Рассчитать в Excel доход от депозита можно на примере. Если необходимо положить на депозит 50 000 руб. с процентной ставкой 8% на три года с ежемесячной капитализацией и просчитать размер дохода через 24 месяца, нужно составить таблицу:

- A1-A24 – указываем месяцы, то есть 1,2,3…

- D1 – указываем сумму тела кредита.

- D2 – указываем ставку в процентах

Теперь нужно в ячейку B1 вставить специальную формулу для подсчета сложного процента: =БС($D$2/12;A1;;-$D$1). Первый аргумент ($D$2/12) – проценты, нужно делать на 12, поскольку считаем ежемесячное начисление. Второй аргумент (A1) – месяц, за который считаем. Третий аргумент оставляем пустым (комиссии/сборы). Четвертый (-$D$1) – тело вклада, ввиду некоторых особенностей работы функции БС его нужно указывать с минусом. Теперь выделяем ячейку B1, растягиваем ее содержимое на ячейки ниже, до B24. Получаем суммарное количество денег на счете в каждом месяце, через 24 месяца получим 58 644 рубля.

Как рассчитать онлайн?

Онлайн расчет процентов можно осуществлять на сайте банка, выбранного для размещения депозита. Для этого нужно найти на странице банка онлайн калькулятор вкладов, ввести в него требуемые данные и рассчитать:

- сумму;

- срок;

- дату начала размещения вклада;

- % ставку;

- период капитализации;

- пополнение (если возможно).

Пример расчета

Расчет при ежемесячной капитализации:

Исходные данные:

Сумма вклада – 50 000 руб.;

Годовая ставка — 8%;

Срок вклада – 12 мес.

50 000 х(1+0,08/12)^12= 54 150 руб.

Налоги на доход по вкладам

За 2021 и 2022 годы налог по вкладам не начисляли вовсе. На доход со вкладов, полученный с 1 января 2023 года, начисляется НДФЛ в размере 13%, но – только на доход, превышающий определенный порог. Порог рассчитывается так: берут максимальную ключевую ставку ЦБ РФ за год, после чего умножают ее на 1 000 000 рублей. Например, максимальная ключевая ставка составила 6% – значит, налогом не будет облагаться доход за год в 60 000 рублей. Если ваш доход за год превысил эту сумму – на сумму превышения начисляется 13%. Если вы получили за год 90 000 рублей дохода со вкладов – с 30 000 рублей нужно будет заплатить 13% НДФЛ, то есть 3 900 рублей. Налог рассчитывается автоматически, в 2024 году вам пришлют уведомление за 2023-й год. Это работает как для резидентов, так и для нерезидентов РФ.

/formula-rascheta-procentov-po-vkladam-4.jpg)

Что такое вклад с капитализацией процентов, при каких условиях капитализация самая выгодная, как самому посчитать доход по формуле сложного процента и найти готовые онлайн-калькуляторы — в ликбезе «РБК Инвестиций»

При капитализации процентов накопленная сумма регулярно прибавляется к общей сумме вклада и процент начисляется уже на нее

В этой статье:

- Что такое

- Как начисляются проценты по вкладу

- Расчет вклада с капитализацией процентов

Что такое капитализация процентов

Капитализация процентов — это присоединение суммы начисленных процентов к основной сумме (телу) вклада, что часто называют начислением процентов на проценты. Капитализация процентов рассчитывается по формуле сложного процента и предполагает, что каждая выплата процентов будет прибавляться к телу депозита, так что в следующий раз доходность будет рассчитываться уже не от изначальной суммы, а от той, что накопилась по итогам последней капитализации.

Капитализация

, то есть начисление процентов по вкладу, делается через равные промежутки времени и может быть ежедневной, ежемесячной, ежеквартальной, ежегодной и т. д. Данное условие отдельно прописывается в договоре между клиентом и банком.

Вклад без капитализации процентов предполагает, что начисленные проценты причисляются к вкладу только в конце срока депозита или сразу переводятся на отдельный счет, расчет доходности вклада без капитализации проводится по формуле простых процентов.

Рассмотрим, как работает простой процент для вклада без капитализации и сложный процент для вклада с ежеквартальной капитализацией.

Вклад без капитализации процентов:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- начисление и выплата процентов: ежеквартально.

Годовой доход по этому вкладу составит 12% от ₽100 000, то есть ₽12 000.

Так как выплаты ежеквартальные, то общая сумма дохода будет разделена на четыре периода выплат: раз в квартал вкладчик будет получать по ₽3000 на отдельный счет, сумма на вкладе к концу срока останется неизменной — ₽100 000.

Вклад с капитализацией процентов:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: ежеквартально (4 раза).

Базовую годовую ставку делим на количество раз капитализаций. В нашем примере 12% / 4, размер ежеквартальной выплаты составит 3%.

- ₽100 000 + 3% = ₽103 000. Доход после получения процентов за первый квартал хранения денег составил ₽3 000.

- В следующем квартале доходность будет снова 3%, но рассчитываться будет уже не от первоначальной суммы ₽100 000, а от капитализированной — ₽103 000. Соответственно, по итогам второго квартала сумма на вкладе составит ₽103 000 + 3% = ₽106 090.

- За третий квартал: ₽106 090 + 3% = ₽109 272,70.

- За четвертый квартал: ₽109 272,70 + 3% = ₽112 550,88.

Итоговый доход за год по вкладу с ежеквартальной капитализацией составит ₽12 550,88. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,55% вместо базовой 12%.

Процентный доход по банковским вкладам облагается налогом, но за 2021 и 2022 годы налог временно взиматься не будет.

С 1 января 2021 года в России вступил в силу закон о налогообложении прибыли, полученной физическими лицами в виде процентов от банковских вкладов, превышающих ₽1 млн. При этом действует налоговый вычет, который рассчитывается как произведение ключевой ставки ЦБ РФ, действующей на 1 января, и фиксированной суммы в ₽1 млн. Однако в конце марта 2022 года президент России подписал новый закон, который временно разрешил россиянам не платить налог на доход по вкладам. Согласно ему, граждане не должны будут уплачивать НДФЛ с процентных доходов по банковским вкладам, полученных в 2021–2022 годах.

Приведем пример того, как рассчитывался бы налог за 2022 год, если бы на закон не был введен временный мораторий. Если мораторий будет снят, то по похожему алгоритму будут рассчитываться налоги на вклады начиная с налогового 2023 года.

Налог по вкладам за 2022 год, который нужно было бы уплатить в период до 1 декабря 2023 года:

- ключевая ставка на 1 января 2022 года 8,5% * ₽1 млн = ₽85 тыс.;

- ₽85 тыс. — это необлагаемая НДФЛ сумма за 2022 год.

Если доход по вкладам клиента превысил бы сумму налогового вычета, то начиная с каждого рубля после ₽85 тыс. он должен был бы платить налог в размере 13%.

Например, общий доход по вкладам составил ₽100 тыс. Налог нужно было бы заплатить только с ₽15 тыс. НДФЛ с ₽15 тыс. составил бы ₽1950 = ₽15 тыс. / 100 * 13.

Отличия от капитализации по вкладу

Ранее при описании банковских вкладов встречалось понятие «капитализация по вкладу».

Управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин пояснил, что капитализация по вкладу предполагала, что сумма начисленных процентов прибавится к вкладу в конце срока договора, а не будет перечислена на другой счет или банковскую карту. «Это условие, по сути, считается капитализацией только в случае пролонгации вклада», — подчеркнул Алутин.

Очевидно, банки использовали словосочетание «капитализация по вкладу» в описании продуктов в качестве маркетингового хода, хотя по факту начисление процентов осуществлялось по формуле простых процентов. Тогда как при капитализации процентов накопленная сумма регулярно прибавляется к общей сумме вклада и процент начисляется уже на нее, расчет делается по формуле сложных процентов.

Анализ банковских продуктов, который провели «РБК

Инвестиции

», показал, что словосочетание «капитализация по вкладу» сейчас банки не используют, ограничиваясь капитализацией процентов по вкладу, то есть по формуле сложных процентов с заданной частотой в зависимости от условий договора.

По оценке «Финуслуг», самыми востребованными вкладами являются продукты с ежемесячной капитализацией процентов. Так как, например, при ежемесячном тарифе баланс счета будет увеличиваться каждый месяц, а депозит расти в геометрической прогрессии. А при досрочном расторжении договора (если эта возможность предусмотрена) вкладчик получает не только тело депозита, но и часть начислений — такая опция особенно актуальна в условиях неопределенности. А вот вклады на длительный период с выплатой процентов в конце срока, так называемой «капитализацией по вкладу», сейчас менее популярны, поэтому в коммуникациях с клиентами банки стали меньше делать акцент на таких сберегательных продуктах.

Как начисляются проценты по вкладу

Доход по вкладу зависит и от графика выплаты процентов. Чем чаще выплачиваются проценты, тем выше доходность

(Фото: Shutterstock)

Ключевым условием для вкладов с капитализацией является временной шаг, с которым она делается. По этому признаку различают вклады с ежедневной, еженедельной, ежемесячной, ежеквартальной, полугодовой, ежегодной и т. д. капитализацией.

Чем чаще производится капитализация процентов, тем от большей суммы каждый раз рассчитывается процентный доход, следовательно, тем больше денег будет на счете вкладчика в конце периода.

Разберем пример трех вкладов с капитализацией, но выполняемой с разными промежутками времени.

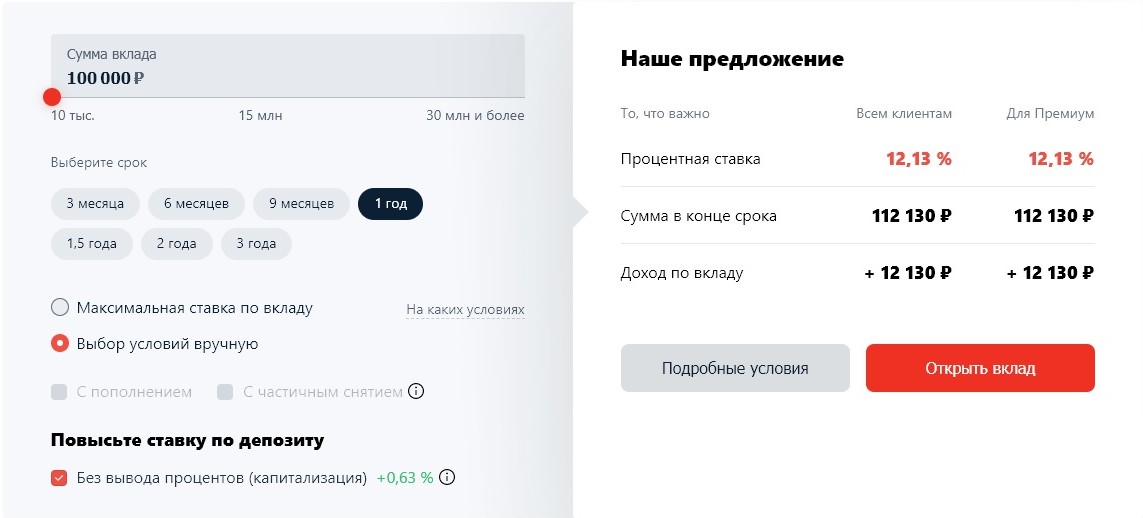

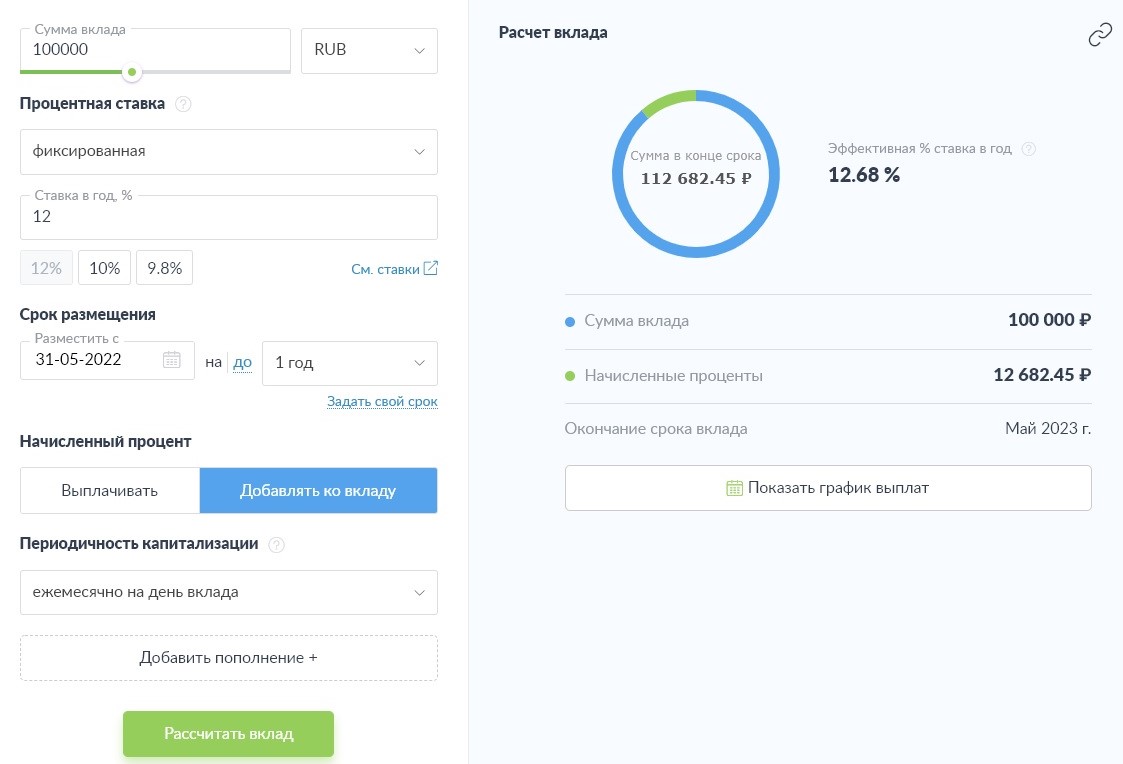

Вклад с ежемесячной капитализацией:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: ежемесячно (12 раз).

Базовую годовую ставку делим на количество раз капитализаций — в нашем примере 12% / 12, соответственно, каждый следующий месяц вклад будет увеличиваться на 1% с учетом начисленных ранее процентов:

- 1-й месяц: ₽100 000 +1% = ₽101 000;

- 2-й месяц: ₽101 000 +1% = ₽102 010;

- 3-й месяц: ₽102 010 +1% = ₽103 030,10;

- …

- 12-й месяц: ₽111 566,54 +1% = ₽112 682,50.

Итоговый доход за год по вкладу с ежемесячной капитализацией составит ₽12 682,50. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,68% вместо базовой 12%.

Вклад с ежеквартальной капитализацией:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: ежеквартально (4 раза).

Базовую годовую ставку делим на количество раз капитализаций — в нашем примере 12% / 4, соответственно, каждый следующий квартал вклад будет увеличиваться на 3% с учетом начисленных ранее процентов:

- 1-й квартал: ₽100 000 + 3% = ₽103 000;

- 2-й квартал: ₽103 000 + 3% = ₽106 090;

- 3-й квартал: ₽106 090 + 3% = ₽109 272,70;

- 4-й квартал: ₽109 272,70 + 3% = ₽112 550,88.

Итоговый доход за год по вкладу с ежеквартальной капитализацией составит ₽12 550,88. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,55% вместо базовой 12%.

Вклад с полугодовой капитализацией:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: раз в полгода (2 раза).

Базовую годовую ставку делим на количество раз капитализаций — в нашем примере 12% / 2, соответственно, каждые полгода вклад будет увеличиваться на 6% с учетом начисленных ранее процентов:

- 1-е полугодие: ₽100 000 + 6% = ₽106 000;

- 2-е полугодие: ₽106 000 + 6% = ₽112 360.

Итоговый доход за год по вкладу с полугодовой капитализацией составит ₽12 360. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,36% вместо базовой 12%.

По состоянию на май — начало июня 2022 года наиболее распространены в банках вклады и накопительные счета с ежемесячной капитализацией. Сейчас финансовые организации крайне заинтересованы в том, чтобы вкладчики разместили свободные деньги на депозитных счетах, поэтому предлагают привлекательные условия вкладчикам.

Из-за новых жестких санкций в феврале-марте произошел массовый отток наличных денег из банков — дефицит ликвидности банковского сектора к 3 марта превысил ₽7,03 трлн. Банк России, реагируя на эту ситуацию, а также на всплеск инфляции, внепланово повысил ключевую ставку в феврале с 9,5% до 20% годовых. После повышения ключевой ставки проценты по банковским вкладам выросли до 25%, что вернуло населению желание копить на депозитах — структурный профицит

ликвидности

банковского сектора по операциям с ЦБ на начало дня 31 мая составил ₽1,96 трлн, согласно данным Банка России.

Расчет вклада с капитализацией процентов

Расчет дохода или прибыли по вкладам или накопительным счетам с капитализацией делается с помощью формулы сложного процента.

Формула расчета

Формула сложного процента вопреки своему названию не так уж сложна. Как рассчитать доходность вложений с учетом капитализации на короткий срок, мы показали в примерах выше. Формула сложных процентов пригодится тем, кто хочет рассчитать прибыль на более долгий срок, а также тем, кто хочет сделать свой вклад капитализированным, даже если банк не предлагает такого условия. Для этого понадобится найти вклад или накопительный счет с возможностью пополнения. Тогда при каждом получении процентного дохода по обычному вкладу без капитализации можно будет его пополнять на эту сумму дохода и, таким образом, увеличивая самостоятельно тело вклада, фактически сделать капитализацию вклада конкретно для себя.

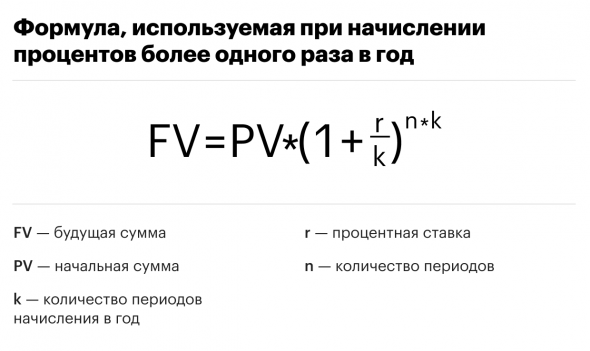

Формула сложных процентов, используемая при начислении процентов более одного раза в год

(Фото: РБК)

Пример применения формулы сложных процентов для расчета дохода вклада на три года с ежеквартальной капитализацией:

- PV — ₽100 000;

- k — 4 (ежеквартальная капитализация — четыре раза в год);

- r — 12%;

- n — 3 (расчет делается для трехлетнего периода).

Выполняем в скобках: 1+12%/4 = 1,03.

Возводим 1,03 в 12-ю степень = 1,4257608868461795.

Умножаем первоначальную сумму на полученное значение: ₽100 000 * 1,4257608868461795 = ₽142 576,09.

Сумма вклада по истечении трех лет составит ₽142 576,09. Доход, соответственно, ₽42 576,09.

Онлайн-калькулятор капитализации процентов

Банки в обязательном порядке в условиях вклада указывают, предусмотрена ли его капитализация и с какой периодичностью. Некоторые финансовые учреждения для удобства клиентов размещают на своих сайтах онлайн-калькуляторы доходности депозитов. С их помощью, не делая собственные расчеты, можно указать сумму, которую планируется первоначально вложить, и получить ответ, каким будет доход по истечении срока вклада. Как правило, на сайте имеется уточнение, что расчет калькулятора предварительный, персональные условия и точная доходность рассчитываются при непосредственном обращении в банк и подписании договора.

Пример встроенного онлайн-калькулятора для расчета дохода по вкладу с капитализацией процентов

(Фото: Скриншот с сайта Альфа-Банка)

Если на сайте банка нет такого калькулятора, то можно воспользоваться онлайн-калькуляторами, которые несложно найти через поисковые системы. Например, подобные калькуляторы расчета дохода по вкладам с капитализацией процентов есть на «Выберу.ру» и «Банкирос». Для того чтобы ими воспользоваться, потребуется указать сумму вклада, срок, процентную ставку, периодичность капитализации (выплат), поставить отметку в условиях, что вклад предполагает капитализацию.

Пример онлайн-калькулятора для расчета дохода по вкладу с капитализацией процентов

(Фото: Скриншот с сайта «Банкирос»)

Для поиска наиболее выгодных вкладов с капитализацией и расчета доходности по ним можно использовать финансовые сервисы и маркетплейсы, которые собирают данные с банков и представляют их на своих порталах. Например, отсортировать вклады с капитализацией и оценить автоматически рассчитанную доходность по ним можно на сайтах:

- «Финсуслуги»;

- «Сравни.ру»;

- «Банки.ру».

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Пассивный доход всегда уместен: большинство россиян его приплюсовывает к зарплате, чтобы жить качественнее и ярче, или откладывает на черный день. А если дополнительный заработок значителен, можно и вовсе уйти с работы — так со временем поступают успешные инвесторы. Но как организовать себе экстра-поступления в бюджет? В статье Bankiros.ru рассказывает, куда вложить деньги, чтобы получать ежемесячный доход.

Что нужно знать об инвестировании

Если ваш единственный доход по жизни — зарплата на карточку, то мир инвестиций наверняка пугает. Все шаги инвесторы совершают на свой страх и риск, а за успех выбранной стратегии никто не может поручиться. Но есть несколько правил — их нужно знать всем новичкам перед тем, как впервые вложить деньги.

Определитесь с объемом вложений

Чтобы инвестировать, нужен стартовый капитал. Теоретически можно начать с любой суммы — например, акции покупаются и за 1 000 рублей. Но такой объем вложений не принесет ощутимый доход, даже если фондовый рынок будет вам благоприятствовать. Поэтому формировать пассивный доход начинайте, если готовы рискнуть несколькими десятками тысяч рублей. Чем больше сумма на входе — тем значительнее будет прибыль.

Чем больше рискуете — тем выше доходность

Для биржи, бизнеса и мира экономики в целом действует правило: чем выше риски — тем выше потенциальная доходность. На практике это означает, что самые заманчивые инвестиционные предложения могут сделать вас богачом, а если ситуация будет неблагоприятной — приведут к финансовому краху. Поэтому тщательно оцените свой аппетит к риску: комфортно ли вам инвестировать в данный актив, перенесет ли бюджет возможные потери.

Инвестируйте только туда, в чем отлично разбираетесь

Вкладывать деньги стоит в сферы, которые вам знакомы. Очевидно, что практикующий риелтор разбирается в недвижимости — жилой или коммерческой, в зависимости от своей специализации. Туда и нужно вложить деньги, а не в сельское хозяйство или тяжелую промышленность, с которыми риелтор малознаком. Другой пример: на фондовом рынке больше шансов имеет инвестор, который изучал финансы. Без специальных знаний разобраться с ценными бумагами будет трудно.

Регулярно делайте взносы

Единожды определиться с размером инвестиций — мало. Вкладывать деньги желательно регулярно, с реинвестицией прибыли. Тогда финансовый инструмент со временем станет обрастать сложным процентом, а это превратит даже скромную стартовую сумму в значительный пассивный доход.

Диверсифицируйте накопления

Направляйте вложения в разные активы. Например, поделите портфель на три части — акции, облигации и недвижимость. Акции, в свою очередь, приобретайте от двух разных эмитентов. Не инвестируйте все деньги в один инструмент — так увеличивается риск потерять все и сразу. Образно о диверсификации говорит знаменитая английская пословица: «Не кладите все яйца в одну корзину».

7 вариантов, куда вложить свои деньги

Финансовых инструментов существует немало. Выбор между ними зависит от суммы, которую вы готовы вложить, степени риска и ожидаемой доходности. Ниже Bankiros.ru предлагает 7 активов, которые позволят извлекать прибыль ежемесячно. А еще они просты в управлении — создать себе пассивных доход одним из способов сможет даже новичок.

Банковские вклады

Зарабатывать на вкладах предельно просто: вы открываете счет в банке, кладете на него деньги и начинаете получать процент. Но ставки обычно невысоки — составляют 4-7% годовых. Чтобы выйти на более высокий доход, нужно выбирать программы без возможности частичного снятия и пополнения. По ним процент выше. А вот вклады с большой свободой управления — низкодоходные, потому что менее удобны банку. Кроме процентной ставки, вклады отличаются периодичностью выплат и капитализацией.

Плюсы. Ваши сбережения защищены: в России действует система страхования вкладов. Это значит, что в случае кризиса государство вернет вкладчикам их деньги. Правда, в ограниченном размере — до 1 млн 400 тыс. рублей (это максимальная сумма, которая страхуется АСВ).

Минусы. Доходность по вкладам низкая, поэтому не позволит много и активно накапливать. Скорее вклады подходят для сохранения уже существующего капитала — например, уберегут его от инфляции. Чтобы жить только на проценты, придется вложить очень большую сумму, а с 2020 года это проблематично — теперь вклады от 1 млн рублей облагаются налогом.

Акции

Акции — это ценные бумаги, которыми торгуют на бирже. Просто так на них заработать нельзя: по закону частное лицо должно открыть брокерский счет, через который акциями можно управлять. Далее перед вами открывается два способа получать доход:

- На дивидендах. В этом случае доход от акции фиксирован — его утверждает собрание акционеров. Дивиденды будут выплачиваться вам раз в квартал, полугодие или год. Чем больше у вас акций, тем выше дивидендный доход;

- На купле-продаже. Цены на акции постоянно колеблются. Если приобрести их по одной цене, то через какое-то время можно продать дороже — это и составляет доход инвестора.

За ведение брокерского счета всегда есть комиссия (дополнительную плату посредники берут за вывод средств, конвертацию, услуги депозитария и проч). Стоит помнить про налог: государство забирает 13% с дохода по акциям, если только вы не открыли индивидуальный инвестиционный счет (ИИС).

Плюсы. На акциях можно зарабатывать по-разному: например, многие инвесторы предпочитают пассивный доход от дивидендов. А можно выбирать удачное время и покупать активы перспективный компании по низкой цене — тогда доход будет выше в разы. Акции хороши тем, что не имеют потолка прибыли.

Минусы. Рынок акций высоко волатилен. Активы, которые при покупке казались доходными, могут резко упасть в цене. Чтобы спрогнозировать это, новичку придется изучать фондовый рынок либо платить консультантам/доверенным управляющим. Но даже поддержка экспертов не дает никаких гарантий: торговля акциями — это всегда большой риск.

Облигации

Чтобы зарабатывать на фондовом рынке, но с меньшими рисками, инвесторы хотя бы часть денег предпочитают вложить в облигации. Их преимущество перед акциями — в более стабильной и предсказуемой цене. В этом отношении облигации схожи с банковскими вкладами, но они приносят больший доход — в среднем, на 20% выше депозитов. В кризисные времена именно облигации считаются главным защитным активом.

Плюсы. Более высокая доходность, чем по вкладам. Одновременно облигации дают четко спрогнозированный и фиксированный доход — этим они проще в управлении, чем акции. Еще облигации отличаются высокой ликвидностью: их можно легко реализовать на рынке, не потеряв прибыль.

Минусы. Существует риск, что эмитент обанкротится. Да, для крупных игроков такая вероятность мала: «голубые фишки» прогорают редко, а федеральные, субфедеральные и муниципальные облигации почти наверняка останутся в цене. Но менее крупные компании могут пострадать от кризиса, что плачевно отразится на доходе инвестора.

Драгоценные металлы

Деньги можно вложить в четыре металла — золото, серебро, платину и палладий. Два последних драгметалла вошли в оборот недавно, поэтому начинающие инвесторы реже берутся на них зарабатывать. А вот золото и серебро — это уже классические активы. Инвестировать в них можно тремя способами:

- Купить слитки в банке;

- Купить монеты;

- Открыть ОМС — обезличенный металлический счет.

Плюсы. Драгметаллы — самый надежный вариант вложений: даже в случае войн и кризисов они остаются в цене. В отличие от ценных бумаг, золото, серебро, платина и палладий не могу полностью обесцениться. Существенный плюс — в последние годы цена на металлы, в особенности золото, растет.

Минусы. Заработать быстро не получится. Драгметаллы — вариант долгосрочных вложений. Эксперты советуют в них инвестировать, если существенный доход вы готовы извлечь через 5 лет и позже. Например, вложения в золото подходят, чтобы формировать дополнительный доход к пенсии.

Жилая недвижимость

Когда экономика стабильна или на взлете, цены на жилую недвижимость растут. Особенно это касается крупных городов: дороже всего здесь стоят квадратные метры, которые находятся по линии метро, возле крупных транспортных магистралей или в оживленных (центральных) районах. Зарабатывают на недвижимости так:

- На стартовый капитал покупают/строят жилье — квартиру, апартаменты, таунхаус или частный дом;

- Затем сдают жилье в аренду — получается ежемесячный пассивный доход.

Плюсы. Недвижимость крайне редко обесценивается до нуля — это происходит только в случае критических обстоятельств (катаклизмы, вооруженные конфликты и др). Сам процесс сдачи в аренду прост: не нужно вникать в финансовые тонкости. Когда передумаете зарабатывать на недвижимости, останетесь в плюсе — у вас уже есть готовое жилье под реализацию.

Минусы. Если жилья в собственности нет, нужна внушительная сумма на его покупку или строительство. Стартовая цена за квартиру в крупных городах — от 1 000 000 рублей. Далее, по доходности недвижимость отстает от других инструментов — ценных бумаг и вложений в бизнес. Еще недвижимость требует постоянного участия: за состоянием площадей нужно следить (ремонтировать, поддерживать связь с нанимателем). А в случае, если вам срочно понадобились деньги, жилье сложно продать в короткий срок: оно низколиквидно.

Субаренда

Если нет денег, чтобы купить квартиру под сдачу, можно попробовать субаренду. Субаренда — это передача уже арендованной недвижимости в аренду другому лицу. Как зарабатывают на этом? Обычно арендуют жилье на длительный срок, а затем сдают его посуточно. Это рабочая схема для квартир в городском центре или курортных местах. Именно здесь аренда на несколько дней востребована, а в пересчете на сутки стоит дороже долгосрочного съема.

Важно! Отношения между участниками субаренды фиксируются в договоре. Как и в случае с обычной арендой, мы советуем зарабатывать легально — с уплатой подоходного налога.

Плюсы. Субаренда доступна, если у вас нет денег на покупку жилья. Арендаторов можно искать самому, назначая им свою цену. В отличие от классической аренды, в процессе субаренды нет риска, что испортят ваше имущество. Весь ущерб понесет собственник жилья.

Минусы. Субаренда еще хлопотнее аренды: нужно постоянно искать постояльцев, поддерживать жилье готовым к их приезду. Но главное — такой заработок не всегда возможно организовать. Дело в том, что для сдачи жилья в субаренду нужно согласие собственника. А далеко не каждый владелец квартиры согласится передавать свое имущество в пользование третьим — малоизвестным ему — лицам.

Коммерческая недвижимость

Сдача в аренду коммерческой недвижимости выгоднее, потому что ставки выше. За ту же сумму, что вы потратите на квартиру, можно купить торговую точку, офис или склад. Объект выбирается по нескольким параметрам: проходимость, транспортная доступность, необходимая инфраструктура рядом. Например, в России чрезвычайно популярен стрит-ритейл — формат торговой точки, располагающейся на улице, обычно на первом этаже жилого дома. Купить такую площадь можно в новостройке с перспективой, что в заселяющемся районе ваши затраты быстро окупятся.

Плюсы. Доход полностью пассивный и регулярный, поскольку коммерческая недвижимость обычно сдается на длительный срок. Кроме того, сам объект недвижимости находится в вашей собственности, а его цена с каждым годом растет.

Минусы. В кризис коммерческая недвижимость уязвимее жилой: вслед за «проседанием» малого бизнеса вы либо потеряете арендаторов, либо вынуждены будете снизить ренту.

Малый бизнес

Можно открыть собственный бизнес или вложить деньги в чужой проект. Залог успеха один — нужно найти перспективную идею. В больших городах сегодня ценят удобство: получать товары и услуги клиенты хотят с комфортом, по возможности онлайн. Еще горожане ценят время, поэтому готовы платить за доставку или выезд специалиста на дом. В моде — здоровый образ жизни, экологичность и технологичность. Если найти бизнес-идею на стыке этих трендов, вполне реально выйти на хороший заработок. На бизнесе сегодня зарабатывают десятки миллионов людей.

Плюсы. Если запустить успешный проект, можно буквально разбогатеть (в бизнесе нет потолка прибыли, как и в случае с акциями). Вместе с деньгами предприниматель обретает дело жизни, а еще — новый вектор для своего развития.

Минусы. Если открывать собственный бизнес, в него нужно вкладывать время. Поэтому о пассивном доходе речи не идет: предприниматели уходят в свои проекты с головой. Достаточно высоки риски. При неграмотном менеджменте даже свежая бизнес- идея может стать убыточной.

Онлайн-проекты

Бизнес можно открыть полностью в интернете — без физического оказания услуг и продажи товаров. Популярны такие направления:

- Сайты. Вы создаете информационный портал, который наполняете уникальным контентом — статьями, фото, видео или функционалом. Доход будут генерировать посетители, ради которых на сайт придет рекламодатель.

- Паблики и аккаунты. Самые посещаемые платформы — ВКонтакте. На первом этапе вам нужно привлечь подписчиков, а дальше рекламодатели будут платить вам за размещение рекламных постов.

- Блогинг. Чтобы запустить свой канал в YouTube, понадобится техника — как минимум камера (профессиональная или в вашем смартфоне). Доход принесут рекламодатели.

- Обучение. Через Skype и Zoom репетиторы преподают школьные предметы, иностранные языки взрослым, уроки рисования, музыки и актерского мастерства. Узкопрофильные специалисты проводят вебинары, организуют онлайн-курсы и лекции.

Плюсы. Для онлайн-бизнеса нужны минимальные вложения, а некоторые проекты и вовсе обходятся без стартового капитала. Открывать свое дело в интернете перспективно: люди все больше хотят получать услуги дистанционно — через мониторы своих компьютеров и экраны смартфонов.

Минусы. Высок риск, что бизнес не «выстрелит». В интернете сегодня огромная конкуренция, поэтому для продвижения нужна хорошая, неизбитая бизнес-идея.

Частые ошибки начинающих инвесторов

Об общих принципах инвестирования мы говорили выше, а теперь остановимся на ошибках — их часто совершают новички, когда приступают к формированию пассивного дохода. В числе самых частых:

- Вкладывать чужие деньги. Инвестиционный капитал нельзя занимать — ни у друзей, ни у банков. Это связано с большими рисками: впервые вкладывая деньги в активы, новички могут сильно пострадать. Из каких средств потом погашать долги, если дело прогорело?

- Вкладывать все до последней копейки. Сначала отложите деньги на жизнь и непредвиденные расходы. Сформируйте себе «кубышку» в виде банковского депозита — и только потом активно инвестируйте. Вкладывать нужно только ту сумму, с потерей которой вы готовы смириться.

- Действовать на авось. Имеется в виду, что новички игнорируют этап обучения, а минимальные знания нужны везде — на бирже, рынке недвижимости или в розничном бизнесе. Без понимания, как и куда грамотно инвестировать, денег не заработать.

- Поддаваться эмоциям. Это особенно касается рынка ценных бумаг. Новички реагируют на малейшее колебание цен, из-за чего рискуют продать актив слишком рано, когда цена не дошла до пиковой, или купить слишком поздно из-за своей нерешительности. А действовать нужно в соответствии со стратегией. Если таковой нет, помогут доверительные управляющие или финансовые консультанты.

- Верить пустым обещаниям. Речь об инвестициях с заоблачной доходностью — например, доверчивым новичкам обещают 500% от стартового капитала ежемесячно. Помните, что гарантировать что-либо в мире инвестиций могут только мошенники, тем более такую большую прибыль.

Куда не стоит вкладывать деньги

С последним пунктом связана главная проблема инвестиций в России — их ненадежность. Жертвой мошенников может стать обычный человек, желающий подзаработать, медиа-звезда или состоявшийся бизнесмен. Обезопасить себя полностью — затруднительно: мошенничество случается на любом этапе вложений и практически в любой сфере.

Главное, что вы можете сделать со своей стороны, — не реагировать на агрессивную рекламу. Деньги не берутся из ниоткуда, поэтому предложения с заоблачной доходностью — почти наверняка сводятся к обману.

Примером мошеннических схем служат финансовые пирамиды. Обычно они маскируются под компании, которые обещают людям легкие деньги. Такой была, например, «Кэшбери» — знаменитый сервис по кредитованию, который ЦБ признал пирамидой. Другой неоднозначный способ инвестировать — ставки на спорт. Как и с случае с пирамидами, в букмекерских конторах зарабатывают учредители и небольшой процент участников. Остальные лишь теряют свои деньги.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Рассчитываем проценты по вкладу: формула и примеры

Чтобы выяснить, какой доход принесет вклад, недостаточно знать годовую ставку. На прибыльность также методика начисления банком процентов. В финансовой системе существуют понятия простого и сложного процента, позволяющего получить при почти равных условиях разный доход по вкладам.

Рассчитать проценты по вкладу можно самостоятельно без помощи специалиста. В статье разбираем особенности каждой схемы и объясняем, как работать с формулами.

Простые проценты

Это вознаграждение, которое начисляется на начальную сумму вклада за определенный период. Простые проценты не прибавляются к телу депозита и выплачиваются либо по истечении срока договора, либо раз в месяц или год по выбору вкладчика. Если договор продлевается на новый срок, то прибыль за предыдущий период также не суммируется с вкладом.

Такая методика начисления применяется, как правило, для вкладов с возможностью пополнения и снятия средств. Процентная ставка в этом случае ниже, чем при начислении сложных процентов. Это объясняется тем, что ваш вклад — финансовый инструмент получения прибыли банком. И чем меньше уверенности, что вы не заберете деньги раньше срока, тем ниже вероятность долгосрочного инвестирования капиталов банком, а значит — и ниже доход.

Сложные проценты или капитализация

В этом случае доход за оговоренный срок прибавляется к сумме вклада. В последующий период вознаграждение начисляется уже на увеличенный размер депозита. Сумма вклада постепенно растет за счет накапливаемых процентов, итоговый доход становится выше.

Срок капитализации — периодичность, с которой процент суммируется с текущим телом вклада. Банки добавляют проценты раз в месяц, квартал или день. Вам могут предложить депозит с плавающими ставками, когда процент увеличивается с течением времени. Как правило, процент повышается при увеличении срока хранения денег на депозите при условии, что снятий не было.

Доходность вкладов с капитализацией выше за счет увеличения тела кредита, однако наибольший доход дает тот депозит, по которому ограничено движение средств: запрещены снятия и пополнения, или дополнительные взносы разрешены, но с ограничением. Например, сумма всех пополнений не может превышать сумму открытия более, чем в 10 раз.

Расчет простых процентов

Выяснив годовую ставку, периоды и виды начисления процентов, можно посчитать доход по вкладу.

Простые проценты начисляются по следующей формуле:

где:

S — выплаченные проценты,

P — первоначальная сумма вложений,

I — годовая ставка,

T — количество дней вклада,

K — количество дней в году — 365 или 366.

Если вкладчик открыл депозит на 350 000 руб. сроком на 9 месяцев под 4,7%, процентный доход по вкладу составит:

Расчет сложных процентов

Чаще всего банки предлагают программы с ежемесячной капитализацией. Выбирая условия по вкладу, помните об общей закономерности: чем реже проценты прибавляются к телу депозита, тем меньше доход.

Ежедневная капитализация

Рассчитать доход за каждый день действия вклада поможет следующая формула:

где

Дв — сумма на конец срока, включая сумму открытия и начисленный процент,

Р — первоначальный размер депозита,

N — годовая процентная ставка, разделенная на 100,

К — количество дней в году — 365 или 366,

Т — срок вложения в днях.

Если клиент внес 350 000 руб. под 4,7% на 9 месяцев или 273 дня, в конце срока он получит:

Возвести число в большую степень можно на инженерном калькуляторе, где есть функция x^y, воспользоваться онлайн-сервисами или калькуляторами на сайтах банков.

Зная Дв, легко вычислить сумму процентов по вкладу за весь период:

Ежемесячная капитализация

Когда банк суммирует доход по депозиту раз в месяц, расчет ведется по формуле:

где:

Дв — итоговый доход, то есть размер вклада на конец срока включая сумму открытия и начисленный процент,

P — начальный депозит,

N — годовая ставка, разделенная на 100,

T — срок договора в месяцах.

Рассчитаем итоговую сумму с теми же исходными данными:

Процентный доход составит 12 532,56 ₽

Ежеквартальная капитализация

При начислении вознаграждения каждый квартал, а не раз в месяц, понадобится формула:

в ней Т — количество кварталов в сроке, остальные обозначения прежние.

Рассчитаем тот же вклад в конце срока:

Доход в виде процентов составит 12 483 ₽.

Но следует помнить: чем дольше срок размещения депозита, тем выше ставка. Поэтому при внесении денег на депозит надо сравнить условия с фактической ставкой, применяемой по выбранными вами условиям.

Итоги

Из таблицы видна разница доходов по методу простых и сложных процентов при равных условиях.

| Проценты по вкладу | Доход, руб. |

|---|---|

|

Простые |

12 303 |

|

Сложные: |

|

|

ежедневные |

12 521 |

|

ежемесячные |

12 532 |

|

ежеквартальные |

12 483 |

Однако нельзя однозначно утверждать о предпочтительности сложных процентов для каждого клиента. Оптимальная схема, тип банковского депозита — накопительный счет или вклад — зависят от ваших планов и потребностей:

- желаемый срок действия вклада и вероятность досрочного снятия средств

- необходимость регулярно пополнять счет или снимать средства

- необходимость регулярно снимать проценты

Если закрыт вклад до срока, вне зависимости от того, срочный он или до востребования, банк может применить санкции:

- Пересчитать процент по простой ставке до востребования. Законодательно ее размер не установлен, но большинство банков выплачивают всего 0,1–0,01%.

- Оставить половину или даже треть начальной ставки и тоже сделать перерасчет процентов.

Поэтому перед открытием депозита четко определите его срок и назначение. Райффайзен Банк предлагает банковские вклады без ограничений по снятию и пополнению, где проценты можно получать ежемесячно или добавлять к сумме депозита.

Эта страница полезна?

99

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

- Что такое капитализация

- Виды капитализации

- Формула расчета капитализации процентов

- Преимущества и недостатки

- Капитализация процентов на счете по вкладу

Что такое капитализация

Сложный процент – гениальное изобретение банкиров совместно с математиками. Это именно тот случай, когда количество переходит в качество, а арифметическая прогрессия превращается в геометрическую. Как модно сейчас говорить, происходит экспоненциальный рост капитала.

Секрет баснословных состояний западных финансовых кланов в том, что 200-300 лет назад их прародители раньше других осознали силу сложного процента и начали извлекать пользу. Сегодня он доступен каждому в виде капитализации процента на счете или банковском вкладе.

Механизм работы сложного процента прост для понимания. В качестве примера рассмотрим депозит с ежемесячной капитализацией процентов, как наиболее распространенный среди вкладчиков.

Если объяснять просто, то суть в следующем: каждый месяц банк прибавляет начисленные проценты к депозиту. Таким образом размер тела вклада, то есть расчетной базы, увеличивается.

Через месяц банк начисляет процент уже на бо́льшую сумму, то есть добавляет «процент на процент». Чем чаще происходят начисления, тем быстрее подрастет ваш капитал к окончанию срока вклада.

Представим молодую семью – Романа и Марину. Они строят серьезные планы на жизнь. Часть денег, подаренных на свадьбе, они решают отложить и создать капитал с прицелом на будущее своего ребенка. На текущий момент у них есть 500 тысяч рублей. Семья задается вопросом: насколько можно увеличить эту сумму за двадцать лет, просто открыв вклад в банке?

Роман и Марина посвятили целый вечер тому, чтобы изучить предложения разных кредитных организаций. Пришли к тому, что самым выгодным и безопасным способом увеличить капитал без дополнительных вложений будет вклад с капитализацией процентов.

Однако подобных предложений в интернете множество. Молодоженам нужно определиться, какие условия наиболее полно удовлетворяют их желания.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Откройте вклад в Совкомбанке со ставкой до 9,5% годовых. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов.

Виды капитализации

При выборе банковского вклада с капитализацией нужно ориентироваться на два показателя: периодичность начисления процентов и процентную ставку.

Вы можете встретить следующие варианты периодичности выплат:

| Тип вклада | Описание |

| Разовый | Проценты будут начислены единожды перед закрытием вклада. Это не стоит считать капитализацией в том смысле, в каком она рассматривается в статье. Однако вы сможете получить сложный процент в случае пролонгации (продления) вклада. |

| Ежедневный | Проценты начисляются каждый день, а депозит растет в геометрической прогрессии. Ставка по такому вкладу всегда минимальная. |

| Ежемесячный | Самый распространенный вариант. Депозит растет каждый месяц. |

| Ежеквартальный | Выплаты происходят раз в три месяца. Соответственно, срок вклада должен быть кратным этой цифре. |

| Полугодовой | Увеличивает депозит дважды в год. В случае расторжения договора до окончания полугодия процент будет потерян. |

| Ежегодный | Используют только для долгосрочных накоплений. Но процентная ставка, как правило, самая привлекательная. |

Процентная ставка по вкладу с капитализацией процентов, которая прописана в договоре, не покажет вам полную картину роста средств на счете. Намного лучше ее отражает эффективная ставка.

Специалисты рассчитывают ее с учетом капитализации. При сравнении предложений различных банков ориентируйтесь именно на этот показатель, как на наиболее объективный.

При выборе банковского продукта обязательно уточните, можно ли пополнять депозит или досрочно снимать часть средств. Это удобно, но, как правило, эффективная процентная ставка по таким вкладам бывает ниже.

Совет от банка

Другой важный аспект, к которому стоит присмотреться, – условия пролонгации договора. Продлить срок действия депозита вы можете лично, посетив офис банка. При этом специалист отдела вкладов предложит вам оформить новый договор.

В противном случае может сработать автоматическая пролонгация. Если в договоре не будут жестко закреплены условия автоматического продления, то впоследствии вы можете быть неприятно удивлены. К примеру, менее выгодной для вас процентной ставкой.

Иногда клиенты соглашаются на предложение специалиста зачислять средства не на депозит, а на банковскую карту. Но капитализация процентов в этом случае не произойдет, а значит, нет никаких отличий от обычного банковского вклада.

Многие кредитные организации стимулируют клиентов дополнительными приятными бонусами. Например, Совкомбанк предлагает вкладчикам увеличенную доходность по депозиту при наличии у них универсальной карты «Халва».

Роман и Марина, просчитав все варианты, поняли, что выгоднее всего им оформить вклад с ежегодной капитализацией процентов без возможности досрочного вывода денег со счета.

Пассивный доход – это не мечта, а реальность! Подсчитайте и вы доходность вклада на нашем калькуляторе.

Формула расчета капитализации процентов

Рассчитать выгоду, которую даст капитализация процентов по депозиту, вы можете с помощью специального калькулятора вкладов. На сайте практически любого банка вы найдете эту полезную опцию.

Если вы по какой-то причине не доверяете расчетам на сайте, с помощью формулы, указанной ниже, вы легко рассчитаете потенциальную выгоду.

Вооружитесь инженерным калькулятором, у которого есть функция возведения в любую степень, карандашом и листом бумаги. В крайнем случае можно использовать и обычный калькулятор.

S = D * (1+n/100) T, где:

D – размер депозита,

n – процентная ставка банка,

T – срок вклада (в годах),

S – итоговый размер накоплений.

Для возведения в степень воспользуйтесь в инженерном калькуляторе функцией (xy). Если вы пользуетесь обычным калькулятором, вам нужно перемножить сумму в скобках (1+n/100) на саму себя (Т-1) раз.

Эта формула удобна для вычисления долгосрочных вкладов с ежегодной капитализацией процентов. Если вы имеете дело с любой другой программой, формула немного усложнится:

S = D * (1+n / 100 / L) T, где:

L = 365, при ежедневной капитализации,

L = 12, при ежемесячной капитализации,

L = 4, при ежеквартальной капитализации,

L = 2, при полугодовой капитализации.

T – срок вклада соответственно в днях, месяцах, кварталах и полугодиях.

Роман и Марина воспользовались формулой и вычислили:

- первоначальный взнос D = 500 000 рублей;

- процентная ставка банка «Выгодный» n = 6,6%;

- капитализация процентов ежегодная, значит L = 1;

- срок депозита Т = 20, молодожены рассчитывают закрыть вклад через 20 лет.

В результате Роман и Марина получили:

S = 500 000 * (1 + 6,6 / 100 / 1) 20 = 1 795 205 рублей

Таким образом, за двадцать лет пассивный доход увеличит капитал более чем в 3,5 раза.

Преимущества и недостатки

Как и любой финансовый инструмент, депозит с капитализацией процентов имеет свои плюсы и минусы.

К преимуществам таких вкладов относят:

- Больший по сравнению с другими банковскими продуктами доход при прочих равных условиях.

Всегда нужно учитывать, что сложный процент значительно повышает капитализацию. Однако банки в погоне за прибылью стараются ограничить этот эффект. Чаще всего они снижают процентную ставку по такому вкладу. Но мы помним, что важнее будет не значение, указанное в договоре, а эффективная процентная ставка.

- Запрет на досрочное снятие средств кому-то может показаться минусом, но такой подход дисциплинирует вкладчика, заставляя вдумчиво относиться к тратам.

Депозит с капитализацией процентов идеально подходит для долгосрочного накопления.

Из последнего плюса вытекает и серьезный недостаток – вкладчик не может расторгнуть договор в одностороннем порядке, не потеряв при этом накопленные средства. Прежде чем нести деньги в банк, следует тщательно рассчитать свой бюджет.

Если в течение срока вклада вас могут поджидать непредвиденные траты, а свободные средства ограничены, то лучше сделать выбор в пользу другого банковского продукта.

Среди банковских предложений можно найти и такие вклады с капитализацией процентов, при которых клиент может досрочно воспользоваться частью средств на счете. Однако процентная ставка в этом случае будет еще ниже, и, при детальном рассмотрении, такой продукт может оказаться даже менее выгодным, чем классический вклад.

Повышенная доходность депозитов со сложным процентом вынуждает некоторые недобросовестные кредитные организации «подкидывать» своим клиентам подводные камни» в договорах. В связи с чем ухудшаются условия вклада после автоматической пролонгации.

Капитализация процентов на счете по вкладу

Капитализация может касаться не только процентов, но и самого вклада. Многие не понимают, в чем разница между этими двумя подходами. Но она существенна.

При капитализации процентов на счете они периодически прибавляются к телу депозита в зависимости от выбранной программы. Так, при ежемесячном тарифе баланс счета будет увеличиваться каждый месяц.

Это как раз тот случай, когда при досрочном расторжении договора вкладчик получает не только тело депозита, но и часть начислений.

Если мы говорим о капитализации вклада, то прибавленные проценты пополнят счет лишь в конце срока договора. Представьте, что вы открыли такой вклад на пять лет. Только к концу этого срока положенные вам проценты будут начислены на счет. Такие условия, как правило, предполагают повышенную процентную ставку.

Согласно российскому законодательству Государственная система страхования банковских вкладов гарантирует возврат 100% накоплений в пределах 1 млн 400 тысяч рублей. Если депозит был в иностранной валюте, то сумма выплаты будет рассчитана по курсу ЦБ на день наступления страхового случая.

Капитализация процентов по вкладу – безопасный способ не только сберечь накопления, но и обогнать инфляцию.