В бизнесе мелочей не бывает. В этой простой истине смогла лично убедиться руководитель службы маркетинга компании «Элемент Лизинг» Яна Данилина. После обучения в Oy-li, изменив некоторые элементы на сайте, удалось за один месяц получить более 100 новых заявок от потенциальных клиентов и 25% из них превратились в сделки. О том, каким же образом удалось добиться этих и других отличных результатов по конверсии и узнаваемости бренда, читайте в сегодняшнем материале.

Хотите найти свою нишу и добиться таких же результатов, как герой этого интервью?

Приходите на программу Oy-li

Яна Данилина,

руководитель службы маркетинга

Справка

Компания «Элемент Лизинг»

Предоставляет в лизинг коммерческий автотранспорт

Основана в 2004 г. в Москве

Штат — свыше 550 сотрудников

Более 70 представительств по России

Годовой оборот — более 10 млрд руб.

Занимает 13-е место в общем рейтинге лизинговых компаний России и 6-е место по количеству лизинговых сделок в рейтинге «Эксперт РА» по итогам 9 месяцев 2016 г.

Какие изменения вы внесли в работу вашего подразделения после обучения в Oy-li, чтобы улучшить показатели продаж?

Мы начали с сайта. Мы всегда понимали, что интернет – это один из важных каналов продаж, но на серьезное развитие этого направления у нас не хватало человеческих и денежных ресурсов. Более того, у нас были сомнения, как же можно эффективно работать с сектором B2B в интернете. Но после занятий в Oy-li стало ясно, что и там тоже есть наши клиенты, нужно лишь более четко определить целевую аудиторию и подстроиться под ее запросы.

Первое, что мы сделали – провели аудит сайта, по результатам которого разместили форму заявки в другом месте главной страницы. В итоге количество заявок на лизинг возросло примерно на 10%.

На занятиях Oy-li мы узнали больше о SMM и контекстной рекламе, поняли, как определять ее эффективность. Поэтому с 2017 г. мы решили запустить массированную контекстную рекламу и расширить свое присутствие в социальных сетях. Так, например, мы давно работаем в Facebook и во ВКонтакте. Оy-li подтолкнула нас на создание профиля в Instagram. Мы увидели, что это очень эффективный маркетинговый канал: довольно быстро мы набрали подписчиков, среди которых есть наши клиенты и партнёры. Эффективность SMM для нас измеряется не в количестве привлекаемых клиентов. Мы рассматриваем этот канал как инструмент взаимодействия с нашими партнёрами-поставщиками предметов лизинга. Лайки или репосты их записей – это демонстрация нашей лояльности к ним. Благодаря такой активной работе в соцсетях, нам даже удалось подружиться с некоторыми поставщиками, с которыми изначально никак не складывались хорошие взаимоотношения. Мы поняли, что от нашей активности в SMM и скорости реагирования на вопросы подписчиков зависит мнение клиентов и партнеров о работе компании.

Мы усовершенствовали и наши визуальные рекламные материалы, стали выполнять их в едином, соответствующем настоящему времени стиле. Научились писать интересные темы и тексты для рассылок. Теперь мы тщательно продумываем текст каждого сообщения. Рассылки стали регулярными, но ненавязчивыми, таким образом, мы периодически напоминаем о себе. Также в материалах рассылки мы начали активно использовать ссылку на наш сайт. Если раньше на наши письма клиенты реагировали слабо, то теперь обратная связь на письма с интересными акциями или предложениями может доходить до 5%. Люди отвечают на них практически сразу или задают уточняющие вопросы в онлайн-консультанте.

В связи с развитием таких новых каналов продаж и коммуникаций, пришлось ли перераспределить функции среди сотрудников или нанять дополнительный персонал?

Да, конечно, кое-что мы поменяли в работе службы маркетинга. Мы пересмотрели функциональные обязанности сотрудников и равномерно распределили рабочую нагрузку между ними. Теперь каждый сотрудник выполняет не 10 разных задач одновременно, а 1-5, но совершенно определенных и своих. Например, один менеджер отвечает за работу с интернет-ресурсами, в том числе обрабатывает заявки и обращения с сайта, курирует соцсети. Другой занимается базой данных клиентов, третий отвечает за документооборот, четвёртый за дизайн и разработку рекламных материалов и т.д.

Отдельно нужно сказать о нашем крупнейшем PR-проекте «Автопробег по России». Мы проводим его уже восьмой год подряд совместно с «Группой ГАЗ». Это наш ключевой партнер, продукция которого является для нас приоритетной с точки зрения лизинга коммерческого автотранспорта. С дилерской сетью «Группы ГАЗ» мы работаем давно, поэтому понимаем, насколько важно помогать каждому дилеру в продвижении новых моделей коммерческой техники марки ГАЗ среди потребителей. Увеличение продаж этих автомобилей неизбежно ведет к увеличению объема их продаж в лизинг через нашу компанию, что и есть главная цель автопробега. Для привлечения новых участников автопробега мы последние три года создаем лендинг. Обучение в Оy-li позволило нам понять, что мы делали не так при создании посадочной страницы. Так, например, чтобы повысить ее конверсию, мы внесли изменения в структуру лендинга, переименовали важные кнопки, подталкивающие посетителей к определенному действию на странице. В результате количество заявок на участие в автопробеге увеличилось в 8 раз до 120 по сравнению с показателями 2015 г. Из них, минимум, 25% превратились в наших клиентов, заключивших договор лизинга на коммерческий автотранспорт.

Какие процессы автоматизировали?

На занятиях в Оy-li мы детально рассмотрели тему важности точек контакта компании. Одной из таких точек контакта для «Элемент Лизинг» является личный кабинет лизингополучателя. Нам подсказали, что хорошо бы добавить персональную обратную связь в личном кабинете для лизингополучателей. Что мы и сделали. Раньше клиентам были доступны лишь опции «закажите обратный звонок» или «напишите онлайн-консультанту». Теперь у них появилась возможность связаться непосредственно с персональным менеджером, который указан в договоре лизинга. Поскольку наши клиенты и партнёры разбросаны по всей России, очень неудобно и долго обрабатывать запросы из разных регионов только силами сотрудников службы маркетинга в головном офисе в Москве. Сейчас запрос лизингополучателя из личного кабинета попадает напрямую персональному менеджеру, ответственному за договор лизинга с конкретным клиентом. Копия этого обращения попадает к руководителю офиса продаж, который также заинтересован в максимально оперативной обработке запроса. Так мы существенно экономим время работы сотрудников службы маркетинга и сокращаем период ожидания ответа у клиента. Теперь наши лизингополучатели могут получать ответы на свои вопросы в 2 раза быстрее, так как отсутствует лишнее звено из сотрудников службы маркетинга, которым изначально отправлялись все вопросы, а они далее распределяли их между менеджерами лизинговых проектов различных городов. Наши лизингополучатели уже благодарят нас за такую новую опцию.

Также мы скорректировали работу онлайн-консультанта. Раньше на вопросы отвечал лишь один человек, который мог отлучиться, в связи с чем быстро не ответить на вопрос. Это приводило к потере потенциального клиента или к недовольству и возмущению текущего клиента. Тогда мы ввели взаимозаменяемость специалистов в онлайн-консультанте, теперь в рабочее время всегда кто-то есть на связи. Эффективность от взаимозаменяемости я оцениваю в скорости предоставления ответов обратившимся через онлайн-консультанта клиентам. Так, например, в моменты отсутствия на рабочем месте сотрудника, ответственного за работу с клиентами в онлайн-консультанте, его заменяет кто-то другой. Это позволяет обработать все обращения в рабочее время именно в режиме онлайн, не отправляя клиента на заполнение формы для получения ответа на свой вопрос через какое-то время. А это время порой, в зависимости от загруженности сотрудника, может варьироваться от нескольких минут до нескольких часов.

Если говорить об автоматизации процессов, то еще мы подключили уведомления из CRM-системы о предстоящих лизинговых платежах для наших лизингополучателей. Они значительно снижают вероятность того, что клиент забудет вовремя сделать очередной платеж, а это имеет большое значение и для него, и для нас.

Также мы работаем над тем, чтобы максимально перенести взаимоотношения с нашими партнёрами и клиентами в электронное пространство. Это сделает работу с ними прозрачной и понятной, будет видно, кто к кому, обратился и по какому поводу.

Есть ли у вас проблемы с вашим подразделением продаж? Удалось ли после обучения у нас что-то изменить к лучшему?

Да, конечно, есть. Сегодня самый болезненный вопрос для нас — это скорость обработки заявок на лизинг, которые мы получаем из разных источников. К сожалению, здесь нам есть к чему стремиться. Мы начали активно работать в этом направлении, стремимся усовершенствовать бизнес-процессы так, чтобы клиент получал ответ в течение 15 минут, а не 5 часов. Для этого, в том числе, уже в процессе реализации находится автоматизация обработки заявки на лизинг с сайта.

Кроме того, совместно с нашей службой HR мы решили снять видеоуроки для повышения грамотности менеджеров по продажам. Сейчас у нас в планах съёмка и монтаж двух обучающих видеороликов, один из которых как раз связан с темой работы с заявками потенциальных клиентов

Одной из приоритетных задач в этом году я могу назвать повышение качества работы с клиентами, которые уже являются нашими лизингополучателями. Мы их называем «повторными». В Оy-li нам подсказали, каким образом можно повысить лояльность наших клиентов, имея под рукой прекрасную CRM-систему. Например, настроить элементарные приветственные сообщения, так называемые welcome-письма, или уведомления на электронную почту об изменении статуса договора лизинга. Ведь это просто, но очень важно!

Пока мы самостоятельно обзваниваем клиентов, правда, делаем это от случая к случаю. Мы планируем наладить более тесную взаимосвязь с постоянными клиентами, научиться понимать их потребности в нужный момент, оценивать ценность каждого лизингополучателя. Вся сложность взаимоотношений в рамках договора лизинга состоит в том, что они длительные во времени, т.е. в среднем срок договора составляет 2,5 года. Поэтому не всегда бывает просто отследить, в какой момент у клиента возникнет потребность в расширении или модернизации своего автопарка. Именно поэтому нужно добиться того, чтобы клиент сам сообщал нам о своих потребностях, а для этого нужно поддерживать с ним постоянную обратную связь всеми возможными способами. Тогда мы сможем вовремя предложить ему свою помощь в приобретении дополнительного транспорта при помощи лизинга.

Например, в 2017 году мы решили автоматизировать один из процессов взаимосвязи с клиентом и даже уже подготовили техническое задание на реализацию функции отправки специальных обращений к клиенту из CRM, если от того не было никаких повторных обращений за определённый период времени. Кстати, эту идею мы тоже подсмотрели в Оy-li.

Cамым главным открытием для меня после обучения стало то, что оказывается, даже изменив какую-то мелочь в работе службы маркетинга или подразделения продаж, можно значительно увеличить количество обращений в компанию и, соответственно, объемы продаж.

Как получить лиды

Схемы лидогенерации

В числе наиболее перспективных источников лидогенерации можно назвать следующие:

- Блог

- Таргетированная реклама и SMM в соцсетях

- Контекстная реклама в Яндекс и Google

- Каталоги и агрегаторы (Авито, Яндекс маркет, Price.ru)

- CPA-сети

- Тизерные сети

- Баннерная реклама

- Сайты с отзывами

Когда поймете, что подходит, определите вид лидогенерации:

- Прямая — потребитель предъявляет прямой спрос на продукт, сам его ищет.

- Косвенная — спрос формируется продавцом с помощью какого-то бесплатного действия. Косвенная схема свойственна сферам услуг, рекламы, высокотехнологичных решений.

Дополнительный спрос формируется с помощью инструментов контент-маркетинга. Так, поможет сформировать спрос, поддержать и развить:

- контент на блоге

- рассылка

- мероприятие

- уроки

- книги

- видео контент

- PR

Например, вы можете заниматься каминами и быстро исчерпать прямой спрос на товар. Создайте блог, где будете давать полезные советы, как создать уют в доме.

Хотите получить толчок для развития вашего отдела продаж?

Приходите на программу «Отдел продаж под ключ»

Любая лизинговая компания заинтересована в привлечении клиентов, обладающих определёнными характеристиками, и заключении с ними лизинговых сделок на предлагаемыхлизинговой компанией условиях . Сотрудники лизинговой компании тратят значительное время на разъяснение клиентам особенностей лизинга, условий лизинговых сделок и взаимодействие на этапе сбора первичного пакета документов. Сотрудничество с нами – один из каналов активных продаж для вашей компании и метод сокращения трудозатрат ваших сотрудников по подготовке лизинговой сделки.

Мы берём на себя выполнение следующих задач, способствующих заключению сделок лизинговой компанией:

- поиск клиентов, удовлетворяющих требованиям лизинговой компании и готовых к заключению сделок на предлагаемых лизинговой компанией условиях;

- разъяснение клиентам условий заключения лизинговой сделки и требований лизинговой компании к оформлению пакета документов;

- проведение первичного анализа соответствия клиента требованиям лизинговой компании;

- содействие клиентам в подготовке пакета документов для заключения лизинговой сделки и передача его менеджерам лизинговой компании;

- продвижение услуг лизинговой компании через размещение рекламы, контакты с поставщиками, участие в выставках и т.п.

- повышение общего уровня информированности бизнес-сообщества о лизинге путём организации и проведения обучения с поставщиками и потенциальными клиентами лизинговых компаний.

Также одним из направлений сотрудничества может быть поиск клиентов для заключения лизинговых сделок по имеющемуся лизинговой компании изъятому имуществу.

Одним из основных вопросов взаимодействия лизинговой компании с лизинговым брокером является доверие к брокеру с точки зрение профессионализма представления лизинговой компании и её услуг при взаимодействии с потенциальным клиентом. Понимая это, мы гарантирует соблюдение корпоративных интересов и стандартов работы лизинговой компании при работе с клиентами, разъяснении условий лизинга и технологий осуществления лизинговых сделок, оценке финансового состояния клиента и возможности заключения договора лизинга.

Технология взаимодействия с лизинговой компанией строится с учётом максимально эффективного с точки зрения лизингодателя механизма работы с клиентом. Исходя из этого определяются функции и полномочия лизингового брокера по проведению первичных переговоров и согласованию условий лизинговой сделки. При оптимальной схеме работы лизинговый брокер берёт на себя функции по привлечению клиентов и подготовке заключения сделок, не мешая прямому профессиональному взаимодействию лизинговой компании с лизингополучателем.

Приглашаем к сотрудничеству лизинговые компании из всех регионов России.

Наталья Троицкая,

Аудитор, Руководитель юридической службы Группы компаний Телеком-Сервис ИТ

Марьяна Дорож,

Инспектор налоговой службы III ранга, Ведущий юрисконсульт Группы компаний Телеком-Сервис ИТ

«Объясните, по-человечески, что такое лизинг?»

(из вопросов наших клиентов)

Одной из проблем, рано или поздно, возникающей у развивающегося предприятия, является изыскание возможности, в том числе и финансовой, для обновления оборудования, расширения производства (т.е. именно для того, что принято называть развитием материально-технической базы). По сравнению с иными способами приобретения необходимого имущества (приобретением по договору купли-продажи с привлечением или без такового кредитных ресурсов) лизинг может иметь ряд существенных преимуществ.

Что такое лизинг?

Для лизингополучателя — это реализация желания использовать дорогое и современное оборудование сегодня и за чужой счет, расплачиваться потом, долго и понемногу, с побочным эффектом экономии на налогах (ст.2 закона «О финансовой аренде (лизинге)» от 29.10.1998 № 164-ФЗ (далее – Закон № 164-ФЗ) и ст.665 Гражданского кодекса РФ (далее – ГК РФ)). Не останавливаясь на многообразии видов лизинга, рассмотрим наиболее часто встречающийся и изученный вид — финансовый лизинг.

Что может быть предметом лизинга? Предметом договора лизинга может быть любое (не ограниченное и не изъятое из оборота) непотребляемое имущество, используемое для предпринимательской деятельности, в том числе, оборудование, транспортные средства, имущественные комплексы и т.п. (ст.3 Закона № 164-ФЗ, ст.666 ГК РФ).

Стороны договора лизинга.

Понятия субъектов лизинга предусмотрены положением ст.4 Закона № 164-ФЗ:

Лизингодатель – лицо, осуществляющее лизинговую деятельность, т.е. передачу в лизинг специально приобретенного для этого имущества.

Лизингополучатель — получатель лизингового имущества в пользование, для осуществления предпринимательской деятельности.

Продавец – лицо, которое продает имущество, являющееся предметом лизинга.

Схема взаимоотношений сторон договора лизинга.

Лизингополучатель, он же – возжелавший иметь современное и новое оборудование, при этом, в силу разных причин, не желающий расплачиваться за оное сегодня, подбирает продавца (поставщика) нужного оборудования и обращается к будущему лизингодателю с просьбой о его участии в сделке.

С учетом реалий, инициатором будущих лизинговых отношений может выступать и продавец, заинтересованный в привлечении самых разных покупателей — как имеющих свободные денежные средства для приобретения дорогостоящего оборудования, так и не желающих с ними (денежными средствами) расставаться быстро.

Независимо от того, кто стал инициатором лизинговых отношений, выбранный лизингодатель (отнюдь не бескорыстный) приобретает за счет собственных или заемных средств оборудование и, сохраняя за собой право собственности, передает оное лизингополучателю. Счастливый лизингополучатель получает в пользование нужное ему оборудование и в течение срока лизинга выплачивает лизинговые платежи в порядке, форме и в сроки, предусмотренные договором лизинга.

Преимущества лизинга.

1. Поддержание производственных фондов на современном уровне, что предоставляет существенные конкурентные преимущества.

2. Максимальная отсрочка платежа. Лизинг предполагает кредитование с предоставлением лизингополучателю рассрочки платежа и погашением долга в течение срока лизинга. При этом, сроки лизинга, как правило, значительно превышают сроки доступного денежного кредитования, а условия лизинга более гибкие, нежели условия кредитования.

3. Ускоренная амортизация – п.7 ст.259 Налогового кодекса РФ (далее — НК РФ). В лизинге при начислении амортизации может быть использован повышающий коэффициент. Его применение позволяет втрое быстрее перенести стоимость имущества на себестоимость товаров или услуг (ст.252, п.2 ст.253, п.3

ст.272, пп.2 п.3 ст.273 НК РФ, п.50 Приказа Минфина РФ от 13.10.2003 № 91н).

4. Налоговая оптимизация-1. Лизинговые платежи по договору лизинга могут быть отнесены лизингополучателем на себестоимость (расходы). Включение лизинговых платежей в состав расходов при расчете налогооблагаемой прибыли приводит к сокращению сумм, подлежащих к уплате в бюджет в виде налога на прибыль (ст.252, п.2 ст.253, пп.10 п.1 ст.264 НК РФ).

Однако, следует иметь в виду мнение налоговой службы, изложенное в Письме ФНС РФ от 16.11.2004 № 02-05-11/172, где указывается, что согласно ст.28 Закона №164-ФЗ, в сумму лизинговых платежей может включаться выкупная стоимость объекта договора лизинга. Выкупная стоимость — это затраты организации на приобретение объекта лизинга без учета услуг по лизингу. Следовательно, выкупная стоимость объекта лизингового договора не учитывается в составе лизингового платежа, уменьшающего налоговую базу по налогу на прибыль у лизингополучателя, в составе текущих расходов независимо от формы и способа расчетов. Стоимость объекта в налоговом учете формируется в момент перехода права собственности на приобретаемый лизингополучателем объект.

Рекомендуем прописывать в договоре сумму выкупной стоимости имущества в последних сроках действия договора, т.е. определить выкупную стоимость имущества и перечислить суммы с последними по сроками действия договора суммами лизингового платежа.

5. Налоговая оптимизация-2. При учете лизингового имущества на балансе лизингодателя, лизингополучатель экономит на налоге на имущество с остаточной стоимости используемого им лизингового имущества. В случае, если лизинговое имущество учитывается на балансе лизингополучателя – экономия налога на имущество происходит за счет применения ускоренной амортизации (п.7 ст.259, п.1 ст.374 НК РФ, ПБУ 6/01, п.8 Приказа Минфина РФ от 17.02.1997 № 15).

6. Налоговая оптимизация-3. При необходимости кредитования, приобретение имущества по договору лизинга позволит избежать споры с налоговыми органами о возможности принятия сумм НДС к вычету по имуществу, приобретенному за счет кредитных средств (Определение Конституционного Суда РФ от 08.04.2004 № 169-О, Определение Конституционного Суда РФ от 04.1.2004 № 324-О).

7. Улучшение структуры финансовой отчетности. Если лизинговое имущество отражается на балансе лизингодателя, лизингополучатель не «утяжеляет» свой баланс долговыми обязательствами, что улучшает его финансовые показатели и предоставляет дополнительные возможности для привлечения заемных средств.

8. Имущество, находящееся в собственности у лизинговой компании, а у лизингополучателя — лишь во временном владении и пользовании, защищено от притязаний кредиторов последнего.

Преимущества лизинга в цифрах.

Сравнивая последствия от приобретения оборудования по той или иной схеме, мы не будем стремиться учесть все факторы влияния, включая инфляционные процессы и т.п.

Исходные данные:

Оборудование: автоматическая телефонная станция.

Стоимость оборудования: 100 000 у.е., включая НДС (18%) – 15 254 у.е.

Установленный срок полезного использования 5 лет (или 60 мес.).

Анализ проводится на момент истечения срока договора лизинга (20 месяцев) или кредитного договора (20 месяцев).

Амортизация начисляется линейным методом, как для целей бухгалтерского и налогового учета.

Приобретаем по договору купли-продажи за счет собственных средств.

При приобретении оборудования по договору купли-продажи, за счет собственных средств, организация уплачивает стоимость оборудования 100 000 у.е., включая НДС (18%). После постановки оборудования на учет, сумма НДС, уплаченная поставщику, подлежит вычету из бюджета согласно ст.171 НК РФ.

За время использования оборудования организация согласно ст.374 НК РФ заплатит налог на имущество по ставке 2,2% (для Москвы – ст.2 Закона от 05.11.2003 № 64) в размере – 3 730 у.е., по итогам 20 месяцев с момента приобретения – 2 611 у.е., с учетом линейного метода амортизации для целей бухгалтерского учета.

Приобретение оборудования приведет к увеличению общей суммы амортизационных отчислений для целей исчисления налога на прибыль в год на 16 949 у.е. и, соответственно, к уменьшению налога на прибыль в год на сумму 4 068 у.е. (исходя из ставки 24%) –

ст.252, пп.3 п.2 ст.253 НК РФ.

Приобретение по договору купли-продажи с привлечением кредитных средств.

оплата за счет собственных средств организации – 30 000 у.е.

сумма кредита – 70 000 у.е.

процентная ставка – 17% годовых

срок кредита 20 мес.

ставка рефинансирования, установленная ЦБР – 13%.

При приобретении оборудования по договору купли-продажи, за счет привлечения кредитных средств, организация уплачивает стоимость оборудования 100 000 у.е., включая НДС (18%) согласно ст.ст.146, 164 НК РФ. После постановки оборудования на учет, сумма НДС, уплаченная поставщику, могла бы быть принята к вычету из бюджета в соответствии с нормами ст.171 НК РФ, однако, с учетом «законотворчества» Конституционного Суда РФ (Определение от 08.04.2004 № 169-О) с вычетом могут возникнуть проблемы. Тем не менее, предполагая добросовестность налогоплательщика, сумма НДС принимаемая к вычету составит 15 254 у.е.

За время использования оборудования (5 лет) организация в соответствии со ст.374 НК РФ заплатит налог на имущество по ставке 2,2% (для Москвы) в размере – 3 730 у.е., по итогам 20 месяцев с момента приобретения – 2 611 у.е., с учетом линейного метода амортизации для целей бухгалтерского учета.

С учетом положений ст.252, пп.3 п.2 ст.253 НК РФ приобретение оборудования приведет к увеличению общей суммы амортизационных отчислений для целей исчисления налога на прибыль в год на 16 949 у.е. и, соответственно, к уменьшению налога на прибыль в год на сумму 4 068 у.е. (исходя из ставки 24%).

Кроме того, привлечение кредитных средств приведет к возникновению расходов на оплату процентов по привлеченным кредитам, что также в соответствии с пп.2 п.1 ст.265, ст.269 НК РФ приводит к уменьшению налога на прибыль за время пользования кредитными средствами в пределах ставки 14,3% (=13%*1,1 – ограничения по ст.269 НК РФ) – в сумме 4 004 у.е.

Приобретение в лизинг.

комиссия лизинговой компании 20 000 у.е.

срок лизинга 20 мес.

авансовый лизинговый платеж – 30 000 у.е.

ежемесячный лизинговый платеж – 4 500 у.е., где выкупная стоимость оборудования равна 100 у.е., включаемая в последние лизинговые платежи.

коэффициент ускоренной амортизации — 3.

оборудование учитывается на балансе лизингодателя.

При приобретении оборудования по договору лизинга, организация экономит на налоге на имущество с учетом срока договора лизинга — 3 730,00 у.е.

В части лизинговых платежей НДС принимается к вычету в общем порядке (ст.171 НК РФ, Письмо МНС России от 29.06.2004 № 03-2-06/1/1420/22) – при условии получения лизинговых услуг, их оплаты, наличия счет-фактуры, т.е. ежемесячно – 915 у.е. (с учетом перечисленного аванса и ежемесячных лизинговых платежей) или с учетом срока договора лизинга – 18 305 у.е.

В соответствии с нормами НК РФ для целей исчисления налога на прибыль лизинговые платежи полностью включаются в расходы по пп.10 п.1 ст.264 НК РФ, что уменьшает налог на прибыль, с учетом срока договора лизинга – 24 407,00 у.е.

Сравним результаты.

Складывая расходы, связанные с приобретением оборудования и вычитая суммы экономии на налогах получим данные, приведенные в таблице.

| Показатели | Приобретение за счет собственных средств | Приобретение за счет кредитных средств | Приобретение по лизингу |

| Стоимость оборудования с НДС | 100 000 | 100 000 | 100 000 |

| НДС | -15 254 | -15 254 | -18 305 |

| Банковский процент | 0 | 20 000 | 0 |

| Комиссия по договору лизинга | 0 | 0 | 20 000 |

| Налог на имущество | 2 611 | 2 611 | -3 730 |

| Налог на прибыль | -8 136 | -12 140 | -24 407 |

| Итого: | 79 221 | 95 217 | 73 558 |

Приведенный пример наглядно демонстрирует то, что лизинг, с учетом всех затрат (и «экономий»), связанных с приобретением дорогостоящего оборудования может быть эффективным инструментом, позволяющим оптимизировать затраты, связанные с развитием и обновлением материально-технической базы предприятия.

Однако, в каждом конкретном случае рекомендуем оценить результаты сделок по имеющимся у организации данным, так как возможны ситуации, когда результаты сделок будут несколько иными, чем получены в приведенных в статье примерах.

Лизинг для массового потребителя стал активно расти после ипотечного кризиса в США в 2007 году: рост безработицы и неплатежеспособного населения побудил банки трансформировать модель кредитования.

Сегодня 1/3 новых автомобилей в Америке продаются с помощью лизинга. На Западе лизинг постепенно трансформировался в подписную модель: условно, за 200 евро в месяц можно пользоваться автомобилем и обновлять его каждые три года.

Особенности западного лизинга

Ключевое отличие зарубежного рынка от российского — менталитет и привычки пользователей. На западе в лизинг приобретается все: от смартфона до машины. Причем услугу предоставляют как холдинговые компании, так и национальные банки. Однако последние — только для движимого имущества.

В США самое развитое направление — автолизинг. Это преимущественно банковская услуга. В Европе ситуация похожая. Крупнейшие мировые лизинговые компании — это «дочки» больших холдингов и банков: Lombard North Central от The Royal Bank of Scotland Group, IBM Credit Corp.

Базовый потребитель, который хочет машину, уже де-факто знает, что такое лизинг, и вообще не понимает, как можно взять машину в кредит — у него есть прямой инструмент, не предполагающий заем и высокие проценты. Еще не надо платить за техобслуживание, страховку, новую резину.

Человек выбирает машину и отдает деньги только за пользование. Потом сдает обратно, делает ее первым взносом за другое авто и пользуется уже им.

В фокусе — пользование продуктом, а условия привлекательнее: гибкий график платежей и низкие цены. Машину можно купить даже онлайн за 1–2 часа. Например, как делает Tesla: авто подгоняют, ключи кладут в почтовый ящик, все документы присылают на электронную почту.

Ally Financial — дочернее предприятие General Motors, которое в 2018 году совершило больше всех лизинговых сделок, — предлагает не только онлайн-оформление сделки, но и позволяет вносить платежи как угодно, даже по телефону.

Американская Carlease, работающая как с юридическими, так и с физическими лицами, максимально автоматизировала процессы: клиент выбирает авто через интернет, там же предоставляет всю информацию, подписывает документы. Машину ему подгоняют к дому или офису. А предварительную стоимость можно рассчитать еще до отправки запроса специалистам — на сайте есть онлайн-калькулятор.

В США масса региональных лизинговых компаний — например, нью-йоркская eAutoLease. Их минус в том, что зона использования автомобиля ограничена: поехать на нем за пределы штата скорее всего не выйдет. В остальном принципы работы стандартные: все процессы происходят онлайн. Компания взаимодействует и с физическими лицами, и с бизнесом.

Среди европейских компаний по популярности лидирует Sixt с широким спектром услуг, связанных с автомобилями. Лизинг — только одно из направлений. Клиент выбирает из более чем 30 брендов.

Есть возможность международного лизинга, ограниченного только географией присутствия. Стоимость услуг можно рассчитать самостоятельно на сайте, а цены привязаны к пробегу машины.

Shutterstock/Soloviova Liudmyla

Shutterstock/Soloviova Liudmyla

Как зайти с лизингом на российский рынок

В 2019 году, по оценкам РА «Эксперт», российский рынок лизинга вырос до 1,5 трлн рублей и закрепился в топ-5 крупнейших европейских рынков. Увеличился объем сегмента малого и среднего бизнеса на 26%, доля лизинга в продажах легковых розничных и коммерческих автомобилей достигла 10%.

Но пока этого недостаточно, чтобы иметь четкую уверенность в успехе запуска автолизинговых проектов. В России люди считают машину активом и хотят ей владеть 5-10 лет, а то и больше.

Лизинг не передает машину в собственность, пока не выплачены все деньги, а кредит — передает. Поэтому кредит понятнее, хотя переплата по нему может достигать 50%.

Фактически он выгоден только в ситуации, когда заемщик оформляет авто в кредит из-за скидки от 50 до 200 тыс. рублей в салоне и отдает в первые полгода всю сумму. В России чаще занимают деньги у банка, потому что полную стоимость машины оплатить не могут ни сейчас, ни через год, а ездить надо.

Вывод: нужно изменить отношение и объяснить, почему акцент стоит делать не на праве собственности.

Другая боль лизинга на российском рынке — мало кто понимает, что это такое, и уверен в этом инструменте. А у банков развитая сеть отделений, активный маркетинг и большие рекламные бюджеты — про кредиты знают и вспоминают сразу.

Лизинговые компании маркетингом не занимаются. Отчасти потому, что являются дочерними структурами других организаций, у них есть клиенты оттуда. Например, BMW-лизинг привлекает сформированный пул клиентов от BMW (преимущественно корпоративных), им не нужно никого искать.

Вывод: лизинговой компании нужно больше говорить о себе.

Россияне не осведомлены и о том, что взятый в лизинг автомобиль — полноценный финансовый инструмент. Человек приобрел машину, платил за нее год и вдруг понял, что мало ей пользуется и вообще она не нужна. Он может продать ее кому угодно как любой другой товар, просто передав покупателю обязанность дальнейших выплат. Для этого достаточно одного документа.

С кредитной машиной так поступить нельзя. При этом сама лизинговая компания от смены пользователей не проигрывает.

Вывод: чтобы найти новых клиентов, нужно донести аудитории, что это за продукт и какие у него преимущества.

Кому в России предлагать лизинг

Целевая аудитория российского автолизинга — люди, аффилированные с бизнесом, которым сложно получить кредит из-за отсутствия справки 2-НДФЛ. Преимущественно это ИП, которым проще взять авто в лизинг, чем собирать документы для банка и платить большой процент.

Они могут брать машину как для бизнеса, так и для личного пользования, но оформляться она будет на компанию. При этом клиент хорошо разбирается, во-первых, в самом лизинге, а во-вторых, в автотранспорте.

Еще один сегмент — физические лица, которым просто сложно получить кредит из-за плохой истории (и банк повышает для них ставку до сумасшедших 30%). Они ищут альтернативу и получают услугу, которая существенно дешевле. Кроме того, популярные модели могут предлагаться еще и с дополнительной скидкой в 10% у BMW и Volvo, если брать их собственные лизинговые программы.

Нельзя сбрасывать со счетов и людей, которые хотят менять машину каждые 2-3 года. Преимущественно это потребители премиальных брендов. Например, человек берет в лизинг Lexus на 36 месяцев и платит по 40-50 тыс. ежемесячно, а через год решает его заменить на что-то другое и теряет меньше, чем выплачивая кредит в 4 млн (цена самой машины, без учета процентов банка).

Shutterstock/GaudiLab

Shutterstock/GaudiLab

Куда развивать идею

Несмотря на то что сам лизинг на зарубежном рынке хорошо развит, его сервисная составляющая отстает. В большинстве компаний все происходит в офлайне: клиент приезжает в офис и заполняет бумаги. То, что делает Tesla с оформлением сделки через интернет и доставкой машины до двери, вызывает у американцев удивление.

В России финтех и диджитализация развиваются лучше, поэтому здесь модель западного лизинга можно и нужно трансформировать.

Автолизинг нужно делать цифровым и объяснять, почему это проще, чем кредит.

Клиенту удобнее, когда услугу можно оформить на сайте или в мобильном приложении. Там же он выбирает марку и модель машины, перечень нужных услуг и решает, подходят ли ему условия. С корпоративными клиентами можно оформлять сделки в офисе. Риски по скорингу для лизинговой компании закрываются первым взносом в размере 10-30% от стоимости авто.

Когда российский пользователь привыкнет к тому, что лизинг — это удобно и выгодно, станет возможным переход к подписной модели, как в Европе, когда клиент берет машину, платит аванс и ежемесячно вносит фиксированную сумму, а через год имеет право поменять авто, но аванс платить уже не потребуется. И эта схема бесконечна.

Как заходить с продуктом лизинга в России

- Клиент готов попробовать новый продукт, если ему объяснят, какие преимущества это дает и как работает. Покажите, какую пользу он получит — не будет переплачивать проценты, может в любой момент прекратить взносы и отказаться от авто, ему не нужна красивая кредитная история.

- Занимайтесь маркетингом и PR: больше рассказывайте про свой продукт, готовьте широкоформатную рекламу, чтобы быть на слуху. Клиент должен часто сталкиваться с лизингом в инфополе.

- Покажите клиенту, что лизинг — это выгодный финансовый инструмент, а не только один из способов получения автомобиля. Расскажите, что его можно продать и на этом выиграть и что его можно использовать для бизнеса, чтобы начать дело с минимумом вложений.

- Будьте готовы менять изначальную идею. Пробуйте все категории аудитории — если лизинг не выстрелит с физлицами, есть перспективный корпоративный сектор, грузовой лизинг.

- Соберите хорошую команду, которая четко понимает, как автоматизировать и оптимизировать процессы и сделать максимально удобный и комфортный продукт. Обязательно нужны подкованные в юридическом вопросе люди.

Фото на обложке: Shutterstock/Alena Ozerova

Две трети компаний при выборе лизингового партнера отдадут предпочтение лизингодателю, с которым у них уже был успешный опыт работы. Об этом свидетельствуют результаты исследования, проведенного осенью этого года компанией «Регион Лизинг».

В компании отмечают, что приоритеты при выборе партнера по лизингу во многом совпадают у игроков с разным масштабом бизнеса и отраслевой принадлежностью.

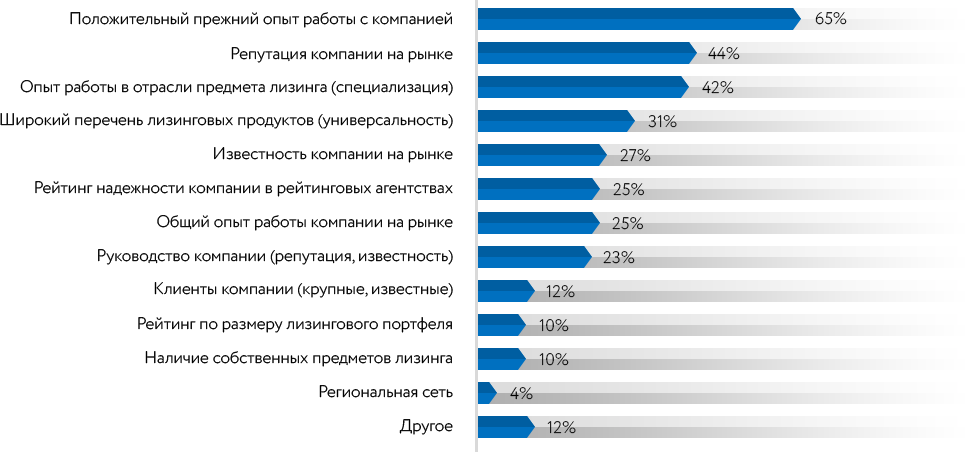

«Опрос показал, что при принятии решения ключевым фактором для компаний является успешный прежний опыт работы (этот вариант ответа выбрали 65% опрошенных)», — отмечается в исследовании.

Вторым клиентским приоритетом оказалась репутация компании на рынке — на этот фактор указали 44% опрошенных. В вопросах анкеты можно было выбрать несколько вариантов ответа.

Несмотря на то, что на рынке лизинговых услуг большинство компаний позиционируют себя в качестве универсальных, клиентами высоко ценятся опыт и компетенции компаний в конкретной отрасли или направлении бизнеса: этот фактор выделили как важный 42% респондентов. При этом для 31% опрошенных лизингополучателей играет роль, наоборот, наличие у лизинговой компании широкого перечня продуктов, то есть фактически — ее универсальность. Впрочем, авторы исследования полагают, что и для универсальных лизинговых компаний «знания и опыт специалистов узкого профиля становятся явным преимуществом».

Вопрос: «Какими критериями вы руководствуетесь при первичном выборе лизинговой компании?»

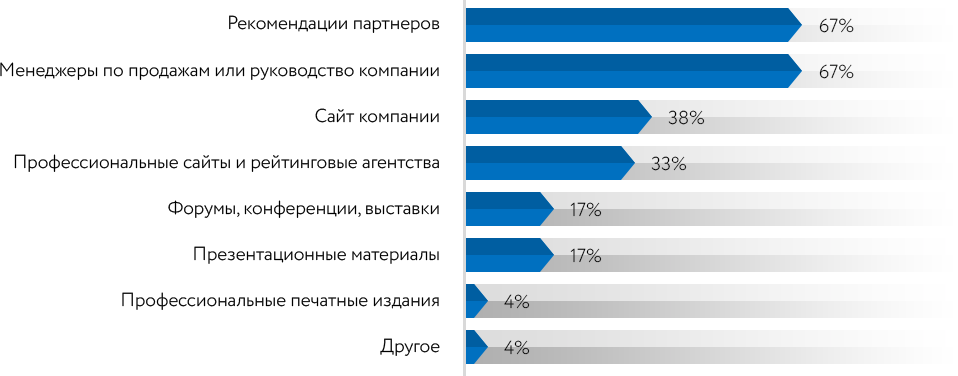

В «Регион Лизинге» также выяснили, каким образом клиенты лизинговых компаний предпочитают получать информацию о потенциальном лизингодателе на этапе выбора такого партнера. Как следует из данных опроса, в равной степени важными — с долей ответов по 67% — для клиентов оказались рекомендации других партнеров (по роду своей деятельности лизинговые компании тесно сотрудничают с банками, страховыми компаниями, поставщиками и производителями техники и оборудования — они могут порекомендовать своим клиентам конкретного лизингодателя, а могут сделать антирекламу) и информация, полученная от клиентского менеджера или руководителя лизинговой компании. «Важно, чтобы sales-команда была готова не только предложить определенный продукт, но и ответить на вопросы о компании, ее истории, менеджменте, партнерах и собственниках», — делают вывод организаторы опроса, подчеркивая также, что специалист по продажам «должен не только иметь образование, опыт и хорошо разбираться в продуктах, но и быть ориентированным на клиента и уметь работать оперативно, а в идеале — смотреть на свои задачи шире, искать и предлагать клиентам все возможности для развития бизнеса». Не последнюю роль играет способность sales-менеджера «рассказать просто, доходчиво и честно о сложных вещах — уметь говорить с клиентом на его языке».

Вопрос: «Из какого источника вы предпочитаете получать необходимую информацию о компании?»

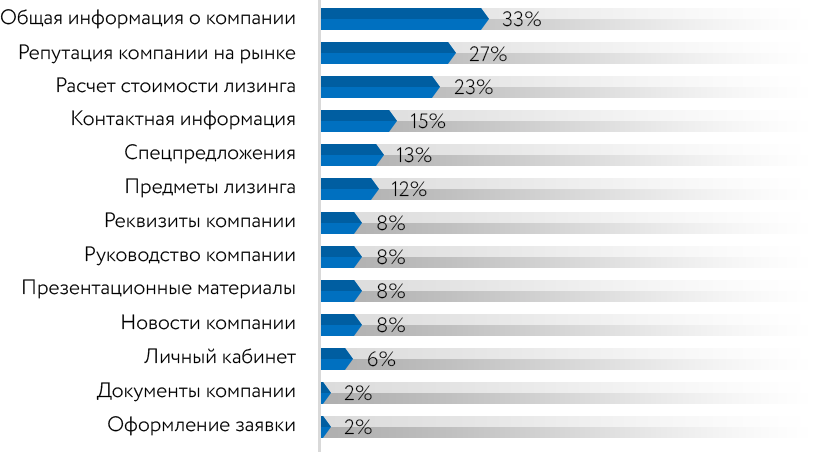

Сайт лизинговой компании, согласно данным опроса, не является для отрасли ключевым каналом продаж и транслирования информации (в качестве приоритетного источника сведений о компании его отметили 38% респондентов), тем не менее 75% клиентов регулярно просматривают сайты лизинговых партнеров. В первую очередь они ищут общую информацию о компании (33%) и сведения, характеризующие ее деловую репутацию (27%). Не менее важной целью поиска являются условия финансирования (23%). «Чаще всего клиенты именно их запрашивают в рамках коммерческих предложений. Так что именно эта информация должна быть максимально доступна и удобно представлена», — заключают авторы исследования.

Вопрос: «Какую информацию вы искали на сайте лизинговой компании?»

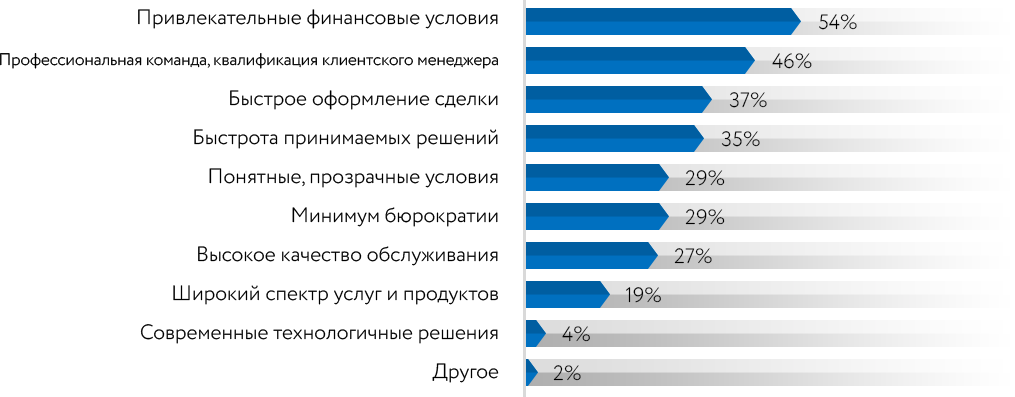

Опрос показал, что большинство клиентов, прежде чем сделать окончательный выбор, обращаются в среднем в три лизинговые компании с запросом коммерческого предложения. Чтобы попасть в «шорт-лист», лизингодатель должен предложить привлекательные финансовые условия (на этот фактор ориентируются 54% потенциальных клиентов). При этом следующим по значимости фактором с удельным весом 46% оказался оцениваемый потенциальным клиентом профессионализм сотрудников компании-лизингодателя.

Вопрос: «Какие факторы становятся решающими при выборе лизинговой компании в качестве партнера?»

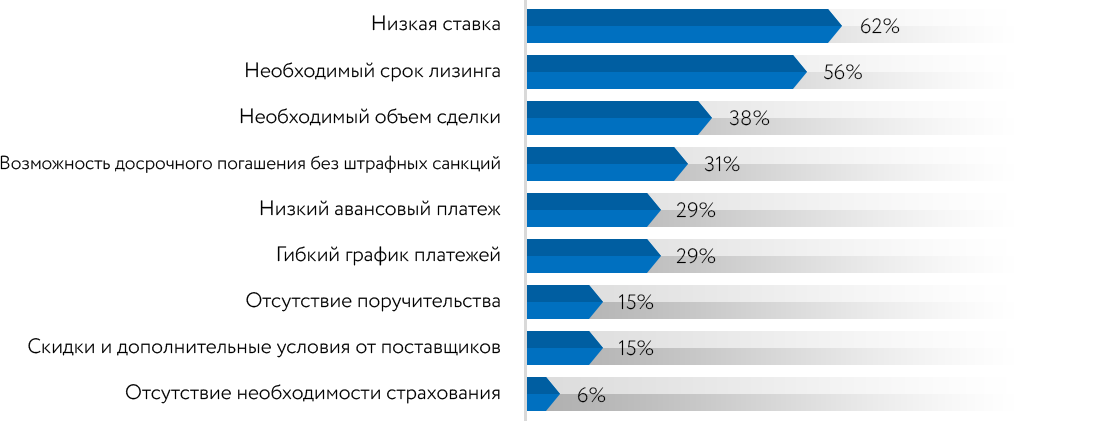

Что касается собственно условий лизинга, то на первом месте по важности — ставка по лизингу (62%). Кроме того, компании, обращающиеся за услугами лизинга, ориентируются на доступность финансирования на нужный срок (56%) и в необходимом объеме (38%), возможность досрочного погашения долга без штрафных санкций (31%), опцию оформления лизинговой сделки под небольшой авансовый платеж (29%), возможность договориться о гибком графике платежей (также 29%) и на ряд других факторов.

Вопрос: «Какие условия лизинга для вас наиболее важны?»

АО «Регион Лизинг» — универсальная лизинговая компания, созданная в 2011 году. Является частью группы компаний «Регион». В июле 2018 года «Регион Лизинг» приобрел у Московского Кредитного Банка компанию «МКБ-Лизинг». Согласно данным рейтингового агентства «Эксперт РА», по состоянию на середину текущего года «Регион Лизинг» занимает 13-е место среди российских лизингодателей по размеру портфеля.