Привет! Что значат альфа и бета в портфельной теории? Нужно ли их учитывать простому инвестору при составлении стратегии?

Альфа и бета — это показатели для оценки эффективности инвестиций. Альфа измеряет доходность актива или портфеля активов в сравнении с рынком, а бета — волатильность, то есть риск относительно рынка.

Оба показателя — исторические. Значит, они зависят от выбранного временного отрезка и не гарантируют результат в будущем. Рассмотрим их подробнее.

Что такое бета портфеля

В основе традиционного подхода к инвестированию лежит современная теория портфеля, которую предложил Гарри Марковиц в 1952 году.

Чтобы получить оптимальный портфель, используют комбинацию инструментов со слабой или отрицательной взаимосвязью — корреляцией. Тогда потери по одному активу будут компенсироваться прибылью от других. И можно подобрать идеальную смесь инструментов, которая минимизирует риск при заданной ожидаемой доходности.

Коэффициент «бета» как раз и нужен для оценки риска. Этот параметр предложил Уильям Шарп в 1964 году. Бета считается первым фактором в теории факторного инвестирования.

Бета дает представление о капризности цены отдельного актива или всего портфеля относительно эталона — бенчмарка. В роли бенчмарка обычно выступает биржевой индекс на широкий рынок. Для американских акций бета измеряется относительно индекса S&P 500, для российских акций ориентиром служит индекс Мосбиржи.

Бета дает представление о том, принял на себя инвестор повышенный риск относительно широкого рынка или нет. Например, бета актива 0,5 означает, что при движении S&P 500 на 10% цена актива сдвинется в ту же сторону на половину от этого значения, то есть на 5%. Таким образом, речь идет о низкорисковом активе.

Вот как интерпретируют значения беты:

- Бета < −1. Корреляция актива и бенчмарка обратная, то есть они движутся разнонаправленно, при этом актив более волатилен.

- −1 < бета < 0. Корреляция по-прежнему обратная, но актив ведет себя стабильнее бенчмарка.

- 0 < бета < 1. Актив движется однонаправленно с бенчмарком, но колеблется не так сильно, риск меньше рыночного.

- Бета > 1. Актив коррелирует с индексом и более волатилен, то есть он очень рисковый.

Отрицательная бета встречается относительно редко.

Как посчитать бету актива. Бета — статистический параметр. Она показывает направление и амплитуду цены только на заданном историческом отрезке.

Как посчитать бету портфеля. Бета портфеля — это сумма показателей беты каждого актива, умноженная на вес актива.

Предположим, портфель инвестора состоит из четырех активов с равным весом, но с разной бетой.

Портфель из активов с разными бета-коэффициентами

| Актив | Доля | Бета |

|---|---|---|

| Актив А | 25% | 1 |

| Актив Б | 25% | 1,6 |

| Актив В | 25% | 0,75 |

| Актив Г | 25% | 0,5 |

Посчитаем общую бету портфеля: 25% × 1 + 25% × 1,6 + 25% × 0,75 + 25% × 0,5 = 0,96. Значение приближено к 1 — значит, риск портфеля сопоставим с риском бенчмарка и движутся они однонаправленно.

Предположим, инвестор хочет получить доходность больше и готов взять на себя дополнительный риск — его устроит бета портфеля 1,2. Тогда он может скорректировать доли, например, так: забрать 5 п. п. от актива А и по 10 п. п. от активов В и Г в пользу самого рискового инструмента — Б.

Новая бета портфеля будет: 20% × 1 + 50% × 1,6 + 15% × 0,75 + 15% × 0,5 = 1,19

Если же нужна консервативная стратегия, тогда надо искать набор активов с бетой меньше 1, но и ожидаемая доходность от инвестиций будет ниже.

Еще вариант посчитать бету вместе с другими популярными метриками — воспользоваться сервисом Portfolio Visualizer для бэктеста портфеля на исторических данных. Для примера рассмотрим параметры портфеля из четырех активов в период с января по конец июля 2022 года.

Показатели портфеля из четырех активов в сравнении с бенчмарком за январь — июль 2022 года

| Актив | Доля | Среднегодовая волатильность | Среднегодовая доходность | Корреляция с S&P 500 |

|---|---|---|---|---|

| Apple, APPL | 25% | 34,82% | −8,23% | 0,91 |

| Exxon Mobil, XOM | 25% | 37,83% | 61,81% | 0,33 |

| Merck, MRK | 25% | 18,89% | 18,57% | −0,24 |

| Золото, GLD | 25% | 11,31% | −4,01% | 0 |

| Портфель | — | 18,05% | 18,98% | 0,66 |

| Бенчмарк — S&P 500, SPY | — | 22,71% | −12,65% | 1 |

Показатели портфеля из четырех активов в сравнении с бенчмарком за январь — июль 2022 года

Среднегодовая волатильность

34,82%

Среднегодовая доходность

−8,23%

Корреляция с S&P 500

0,91

Среднегодовая волатильность

37,83%

Среднегодовая доходность

61,81%

Корреляция с S&P 500

0,33

Среднегодовая волатильность

18,89%

Среднегодовая доходность

18,57%

Корреляция с S&P 500

−0,24

Среднегодовая волатильность

11,31%

Среднегодовая доходность

−4,01%

Среднегодовая волатильность

18,05%

Среднегодовая доходность

18,98%

Корреляция с S&P 500

0,66

Среднегодовая волатильность

22,71%

Среднегодовая доходность

−12,65%

На вкладке Metrics сервис отобразит разные коэффициенты портфеля, в том числе бету. Для нашего портфеля она 0,55. Таким образом, этот портфель в указанный период был менее рисковым, чем индекс, и при этом дал высокую доходность, в то время как широкий рынок упал.

Но стоит учесть, что это была ограниченная выборка на коротком временном отрезке и в будущем активы, вероятно, поведут себя иначе. Поэтому для более объективной картины лучше тестировать портфель и сравнивать его с бенчмарком на горизонте 10—30 лет. Так можно будет сделать более правильные выводы, но даже это не будет гарантировать хороший результат.

Что такое альфа портфеля

Развитие портфельной теории показало, что на практике доходность инвестиций не объяснить одной только бетой. Нередко портфели показывали результат выше ожиданий.

Эту сверхдоходность или избыточную доходность стали списывать на эффект от портфельного управления — альфу. Например, она могла заключаться в том, что инвестор грамотно определил точку входа и купил актив на самом дне.

Но в этом случае стояла проблема, как отделить фактор действий инвестора от премии за риск, ведь сверхдоходность могла быть еще результатом принятия на себя большего риска.

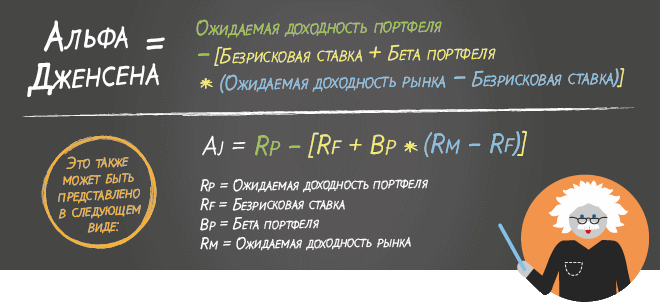

В 1968 году Майкл Дженсен представил формулу для расчета избыточной доходности портфеля с поправкой на риск:

Альфа Дженсена = pr − (rf + b × (rm − rf)),

где:

pr — доходность портфеля;

b — бета портфеля;

rm — показатель бенчмарка;

rf — безрисковая ставка.

В США за безрисковую ставку обычно принимают доходность одно-трехмесячных казначейских облигаций США. Последние расцениваются как денежный эквивалент, и их бета близка к нулю: инвестор не рискует, но и не получает ощутимого дохода.

Рассмотрим на примере. Пусть доходность портфеля — 20% при бете 1,12, а доходность бенчмарка и безрисковая ставка — 11 и 2%.

Считаем: 20 − (2 + 1,12 × (11 − 2)) = 7,92%. То есть доходность инвестиций превосходит рынок.

Рассчитывать альфу самому необязательно: в интернете есть калькуляторы. Еще она отображается в «Метриках» в сервисе Portfolio Visualizer.

Как видите, в отличие от просто разницы доходности между портфелем и бенчмарком, сверхдоходность портфеля корректируется на риск с помощью беты. Это позволяет лучше оценить эффективность инвестиций.

Высокая альфа — всегда хорошо. Отрицательная альфа означает, что мы проиграли рынку. А нулевая альфа будет, например, если инвестор пассивно вкладывает в индекс: через соответствующий ETF или самостоятельно копирует состав индекса и своевременно ребалансирует его.

Особенно показатель альфы важен для портфельных менеджеров, так как позволяет оценить эффективность их работы.

При расчете альфы может учитываться результат других факторов инвестирования, помимо беты, например дивидендный, стоимостной факторы и так далее. Это помогает понять, откуда взялась избыточная доходность. Например, по исследованию AQR Capital Management, у Баффетта заметная альфа относительно традиционных факторов, но, если учесть эффект факторов типа betting against beta, альфа снижается.

Что в итоге

Бета позволяет оценить риск инвестиций и понять, насколько актив или портфель в целом волатилен в сравнении с рынком.

Бета — первый фактор инвестирования, но впоследствии определили еще много факторов, от которых зависит результат инвестиций.

В портфельной теории Марковица рынок эффективен, и чем больше риск инвестиций, тем выше ожидаемая доходность. Но в реальности бета непредсказуема и доходность акций может оказаться даже ниже безрисковой ставки. Так, в период с 2000 по 2009 год акции США принесли инвесторам убыток и были хуже облигаций и наличных.

Альфа позволяет измерить избыточную доходность относительно бенчмарка с поправкой на риск. Она отражает удачные действия инвестора и хороший тайминг сделок.

Простому инвестору стоит оценить бету при составлении стратегии, чтобы понимать риск инвестиций и оптимизировать ожидаемую доходность.

Что касается альфы, она очень важна для профессиональных портфельных управляющих, но простому инвестору можно не брать ее в расчет, особенно если он инвестирует в индексы и делает это пассивно — по принципу «купил и держи».

Коэффициенты альфа и бета

Сделать заключение о рисках и доходности инвестиционного фонда или частной торговой стратегии можно при помощи специальных коэффициентов. Фактически появление коэффициентов альфа и бета было одной из первых попыток систематизировать торговые результаты различных компаний.

Авторство оценивающего доходность параметра альфа принадлежит Майклу Дженсену, а датируется изобретение коэффициента 1968 годом. Дженсен задавался целью установить, могут ли управляющие инвестиционных фондов систематически выигрывать у рынка ценных бумаг за счет личного профессионализма с его составляющими – качественной системой управления, навыками и интуицией. Но для того, чтобы понять суть коэффициента альфа, сначала немного поговорим о сопутствующем ему коэффициенте бета.

Вообще торговлю можно оценивать разными коэффициентами — например, sharpe ratio, о котором я писал здесь. Но в отличие от него, альфа и бета не используется на валютном рынке, оценивая эффективность управления ценными бумагами. Иначе говоря, этими коэффициентами как правило оценивается управление паевых и взаимных фондов.

Что такое коэффициент бета?

Коэффициент бета это показатель степени риска актива (акции, пая фонда либо инвестиционного портфеля) по отношению к рынку. Он указывает на соотношение повышения / падения его цены относительно совокупности ценных бумаг. Его появление было с восторгом встречено на Wall Street и в среде институциональных инвесторов, так как давало некую опору в мире неопределенности.

Что такое коэффициент бета для целого рынка? Фактически это усредненная совокупность доходности всех основных акций, принятая за единицу. Т.е. если за определенный промежуток времени рынок выдал, допустим, 15% годовых, то это наш эталон сравнения с бета = 1

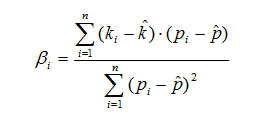

За другой промежуток времени значение будет своим, поэтому важно сравнивать фонд с рынком в одно и то же время. Формула для расчета коэффициента бета отдельной акции или же пая управляющей компании по сравнению с рынком:

- ki – доходность акции/УК в i-ом периоде (обычно месяц);

— ожидаемая (средняя) доходность акции/УК за весь период (обычно три года);

— ожидаемая (средняя) доходность акции/УК за весь период (обычно три года);- pi – доходность рынка в i-ом периоде;

— ожидаемая (средняя) доходность рынка;

— ожидаемая (средняя) доходность рынка;- n – количество наблюдений (обычно 35).

Коэффициенты бета компаний рассчитывают многие аналитические агентства – Barra, Bloomberg, Merrill Lynch, Value Line и др. Если Bloomberg оценивает показатель на основании 2-летнего периода наблюдения, то Barra и Value Line применяют ежемесячные данные доходности бумаг фондов и рынка за истекшие 5 лет. Ссылка на самостоятельный расчет беты приводилась у меня в этой статье.

Интерпретация коэффициента бета

Формула допускает как положительный, так и отрицательный результат коэффициента.

Если β > 0, то это значит, что рынок и сравниваемый с ним актив меняются в одном направлении. Это нормальная ситуация. Если же бета отрицательна, то значит при падении рынка нужно ожидать роста актива и наоборот

При этом само значение бета характеризует «чувствительность» актива к рынку. Чем больше число, тем чувствительнее реакция актива на рыночное поведение. Например, результаты расчета какого-то управляемого фонда дали нам β = 1.7. Это значит, что при росте рынка на 10% можно ожидать роста пая фонда на 10% × 1.7 = 17%. Аналогично, падение на 10% предполагает 17% убытка.

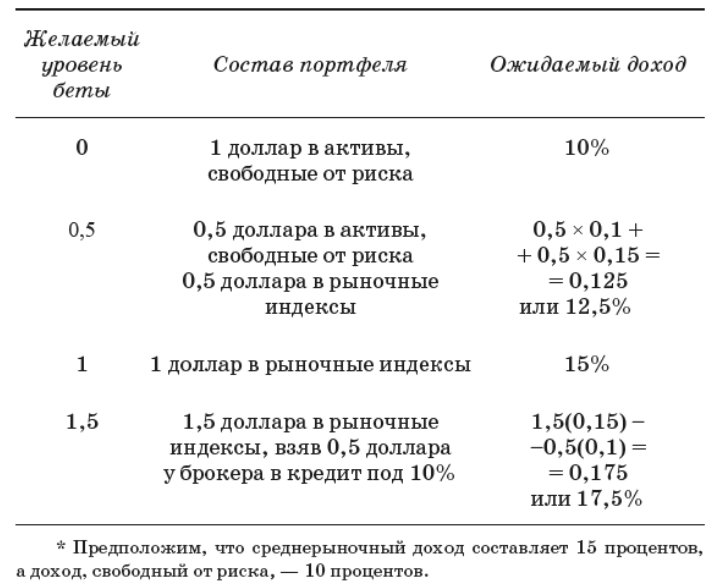

Одинаковый рост будет при бета = 1, тогда как при β = 0.5 рост рынка в 10% вызовет рост пая лишь на 5%. Падение доходности приводит к снижению риска, так что фонды с 0 < β < 1 можно считать менее рисковыми, чем рынок. И наоборот, фонд с бета = 1.7 является весьма рисковым. Следующая таблица хорошо демонстрирует возможные значения беты с связанного с ней дохода:

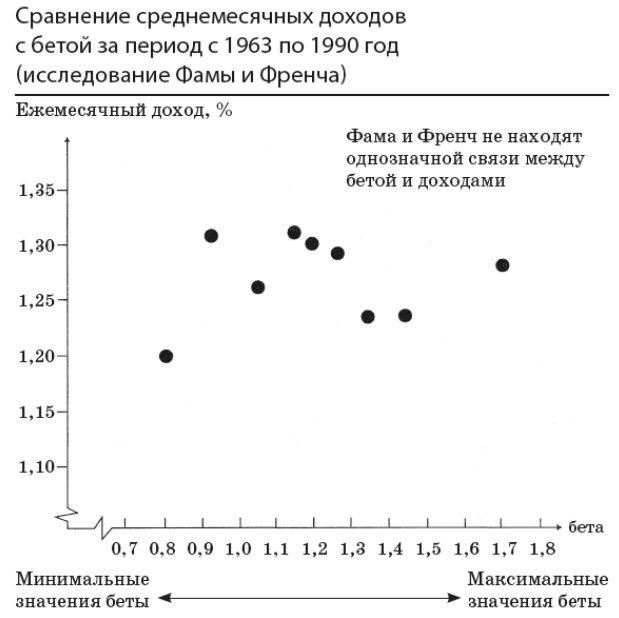

Однако не стоит думать, что высокая бета и связанный с ней высокий риск неизменно ведет к увеличению прибыли. Исследование Фамы и Френча в 1992 году с анализом месячной доходности акций за длительный период времени не выявило связи между коэффициентом бета и доходом:

Таким образом, 1990-е годы сменились упадком интереса к коэффициенту, вплоть до статей, где говорилось про его полную бесполезность. Тем не менее коэффициент бета прижился и в терминологии аналитиков, и как удобный способ оценивать меру риска. А в 21 веке у параметра нашлось новое обозначение – в виде так называемой «умной» или смарт-беты.

Что такое смарт-бета?

Пассивное инвестирование изначально построено на индексных фондах, взвешенных по капитализации. Это значит, что чем большую капитализацию имеет компания, тем больший вес в индексе она занимает. Рыночную капитализацию компании довольно легко подсчитать, зная количество акций компаний и их рыночную цену: перемножение даст искомый результат.

Понятно, что такой индекс сдвинут в сторону надежности – крупные компании имеют меньший потенциал для роста, хотя проявляют большую устойчивость во время кризиса. Поэтому идея смарт-беты состоит в том, чтобы сформировать индексы по другим параметрам – например, формируя фонды высоких дивидендов или низкой волатильности.

Фонды последнего типа сконцентрированы на устойчивых отраслях — коммунальные услуги, телекоммуникации и потребительских товары. Считается, что они более устойчивы к кризису, чем другие. Примеры конкретных фондов: PowerShares S&P 500 Low Volatility Portfolio (SPLV), Vanguard Dividend Appreciation ETF (VIG) и т.д.

Как известно, на рыночную цену актива влияют два фактора — работа бизнеса и спекулятивный интерес. Более высокая доходность некоторых фондов на смарт-бета вызвана скорее интересом инвесторов к этому сектору, чем действительно каким-либо фундаментальным преимуществом. Но на практике отличить одно от другого очень непросто. Поэтому на практике смарт-бета может в том числе предлагать очень рискованные и затратные для инвестора варианты.

Известно, что индекс дивидендных аристократов за последние 20 лет хорошо рос – но это не значит, что так будет и дальше. Фонд вполне может иметь смысл как источник пассивного дохода, но не как универсальный вариант лучше стандартного индекса. Ряд исследований показывают за последние десятилетия лишь чуть лучший результат дивидендных акций США, чем у целого рынка.

Итого, фонды смарт-бета могут быть вариантами для инвестиций — но стоит понимать, что они не дают лучшее соотношение надежности и риска по сравнению с классическими индексными фондами. К тому же фонды смарт-бета часто берут повышенную комиссию, что на дистанции отражается на доходах инвесторов, плюс на них могут возникать рыночные пузыри. В первую очередь умным должен быть инвестор, а не коэффициент.

Коэффициент альфа

Разобравшись с бета, можно поговорить о коэффициенте альфа. Если бета, как мы видели выше, является мерой риска, то альфа показывает «искусство управления» активами, т.е. умение купить и продать нужные ценные бумаги в нужное время. Споры сторонников активного и пассивного инвестирования идут постоянно, однако серьезных доказательств того, что искусство управляющего позволяет ему обыгрывать рынок постоянно, нет. Формула для расчета коэффициента альфа привязана к рассмотренной выше бета:

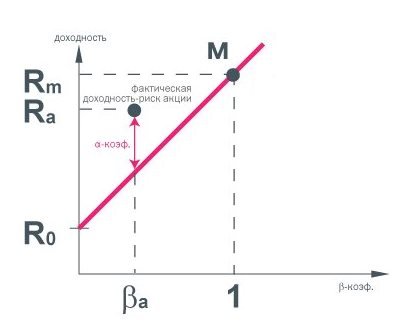

Безрисковая ставка в России (на графике ниже обозначена R0) обычно принимается равной либо доходности облигаций федерального займа, либо депозиту в Сбербанке. Rp это средняя доходность нашего управляемого фонда (часто за 3 года).

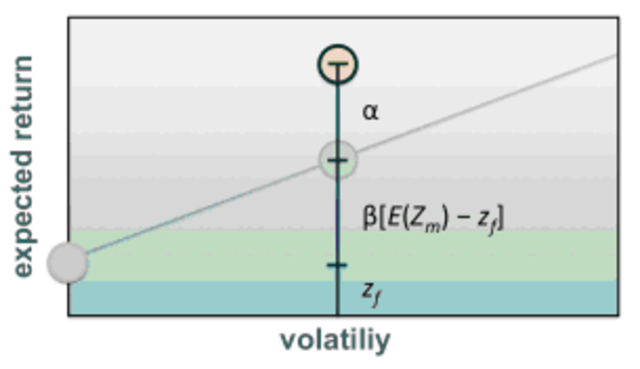

В индексных фондах (где управления как такового нет, только ребалансировка) альфа обычно близка к нулю, но может быть отрицательной из-за повышенных комиссий компании. Положительная альфа говорит о том, что компании удалось обыграть доходность рынка — но не обязательную абсолютную, а экстраполированную относительно прямой:

Поясним картинку. Если доходность Rа лежит на красной прямой, то альфа равна нулю. Если выше — альфа положительна, ниже — отрицательна. На картинке показана компания с расчетным коэффициентом βa и положительной альфой, обыгравшей рынок — но как видим, абсолютная доходность рынка при этом выше (Rm > Ra).

Близко к невозможной выглядит ситуация, когда Ra оказывается больше Rm при β заметно меньшей, чем 1. Это значит, что фонду удалось обыграть рынок по абсолютной величине, сохранив риски на заметно более низком уровне, чем у последнего. Подобные доходности свойственны финансовым пирамидам и нужно быть осторожным.

Где можно найти коэффициенты альфа и бета?

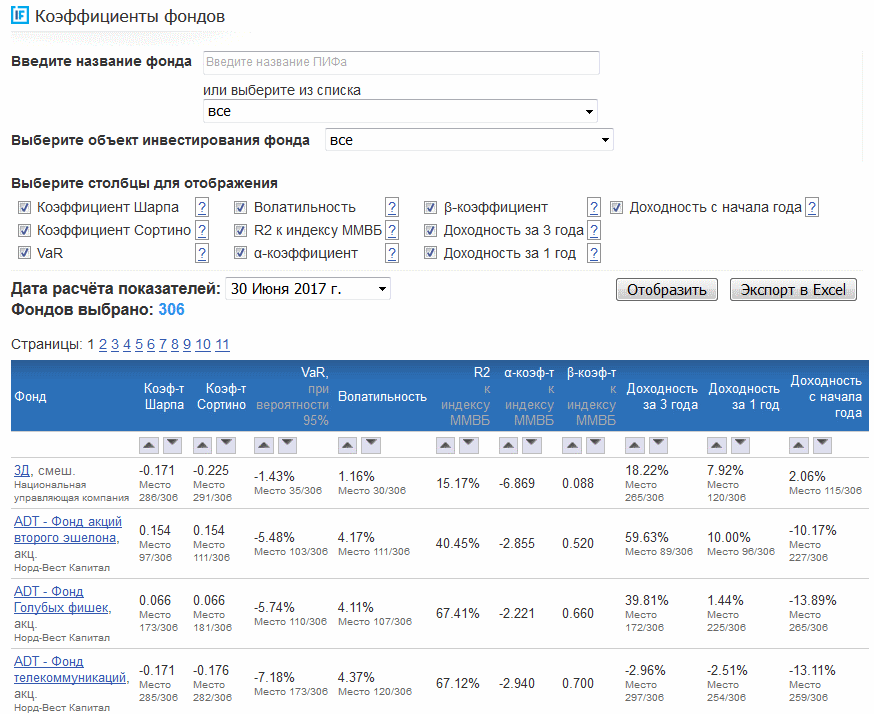

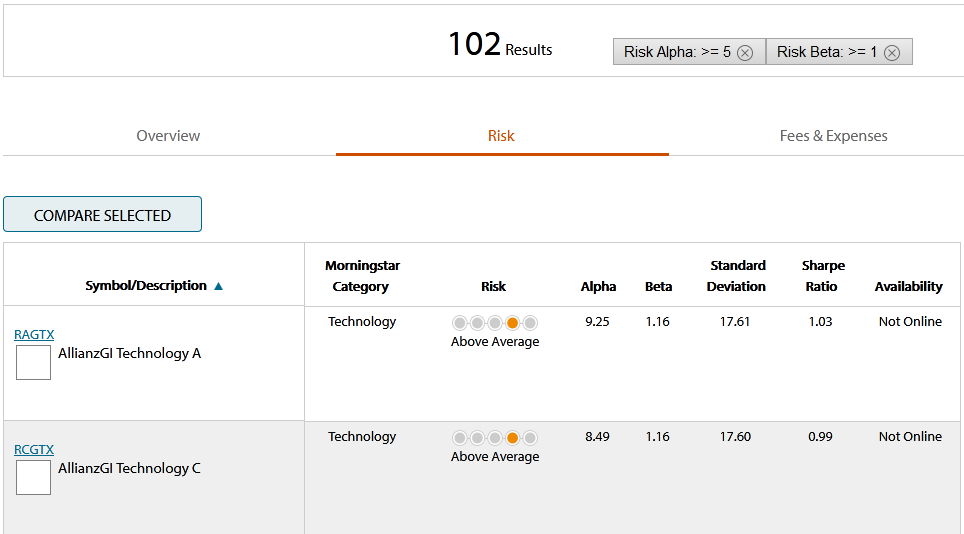

В России сотни управляемых паевых фондов, в мире десятки тысяч взаимных фондов. Понятно, что самому заниматься расчетами их коэффициентов, мягко говоря, накладно. Но благо есть полезные ресурсы со значениями коэффициентов — для российского рынка их можно найти по ссылке: https://investfunds.ru/funds/, где можно указать альфа и бета в пользовательской настройке:

На данный момент на первой странице всего 2 из 30 фондов имеют положительную альфу меньше единицы. Зато отрицательные альфы достигают заметных величин. Максимальное значение альфа на момент статьи 1.78, причем показатель больше 1 только у восьми из 306 компаний. Максимальная бета составляет 1.19, расчет обоих коэффициентов ведется за три года.

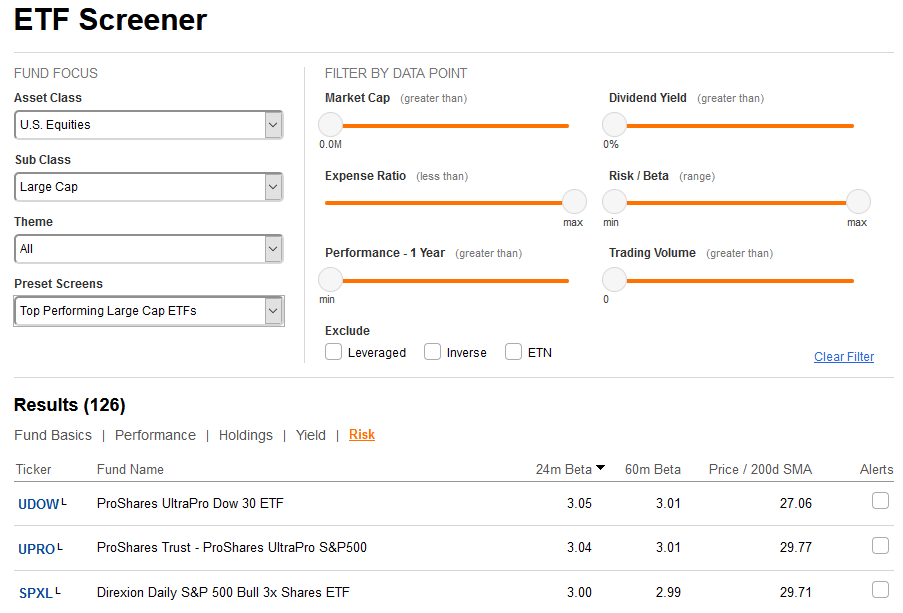

А вот ресурс, где можно увидеть коэффициенты бета для биржевых фондов: https://seekingalpha.com/etfs-and-funds/etf-screener. Поскольку большинство ETF пассивно отслеживают рыночные индексы, то альфа во многих случаях будет близка к единице. А вот бета может быть 2 или 3, если речь идет о фондах с плечом. Данные по бета приводятся за два года и пять лет.

Данные по обоим коэффициентам есть, например, в расширенном скринере (Advanced Screener) взаимных фондов на сайте https://mutualfunds.wellsfargo.com/mutual-fund-center/. Здесь уже заметно больше вариантов активного управления, поэтому можно ожидать как обгон рынка, так и отставание от него. Указанные значения рассчитаны за 5 лет, но в свойствах фонда можно увидеть еще несколько, от года от 20 лет:

Наконец, в фильтре акций по ссылке https://ru.investing.com/stock-screener/ можно найти коэффициенты бета для отдельных акций стран мира:

Выводы

Любые коэффициенты построены на исторических данных и не предсказывают будущего. Умная бета вызывает вопросы. На базе положительной альфы можно говорить лишь о том, что компания хорошо управлялась ранее и не более того.

Довольно большие сроки расчета коэффициентов приводят к тому, что хорошие показатели медленно падают, а плохие медленно растут — происходит эффект запаздывания (хотя опять-таки нельзя предсказать, как долго он будет длиться). К тому же отдельные управляющие всегда могут оставить компанию — возникает человеческий фактор.

Коэффициент альфа

22.11.2019 1 352 0 Время на чтение: 7 мин.

Продолжим тему инвестирования в акции и рассмотрим еще один важный параметр, который может дать полезную информацию для инвестора — коэффициент альфа. Ознакомившись с этой публикацией, вы узнаете, что такое альфа коэффициент, как он рассчитывается, что означает, как его правильно анализировать и применять в инвестиционной практике для частного инвестора.

Содержание:

- Коэффициент альфа: что это?

- Формула расчета коэффициента альфа

- Значение коэффициента альфа

- Коэффициент альфа и риск

- Применение коэффициента альфа

Коэффициент альфа: что это?

Альфа коэффициент — показатель, который поможет в принятии решения инвесторам, предпочитающим инвестировать в ценные бумаги не самостоятельно, а через разного рода инвестиционные фонды, которыми распоряжаются управляющие компании.

Коэффициент альфа — это параметр, позволяющий оценить, насколько грамотно управляющая компания распоряжается вверенными ей активами. Он показывает, как доходность акций или портфеля ценных бумаг зависит от выбранной стратегии управления, а не от общих рыночных тенденций.

Математически коэффициент альфа сравнивает доходность активов, содержащихся в портфеле, с доходностью рынка в целом (обычно в качестве среднерыночного показателя используются основные фондовые индексы).

Данный показатель был разработан в 1968 году аналитиком Майклом Дженсеном, который решил математически измерить эффективность управляющих с учетом рыночных рисков.

Формула расчета коэффициента альфа

Коэффициент альфа зависит от другого показателя, который я уже рассматривал в отдельной статье — коэффициента бета. Для расчета коэффициент альфа используется следующая формула:

Где:

- ra,t — доходность оцениваемого актива за период t;

- a — коэффициент альфа;

- Ba — коэффициент бета оцениваемого актива;

- rp,t — доходность эталонной величины (рынка в целом) за период t;

- Et — ошибка модели.

Однако, инвесторам не обязательно рассчитывать данный показатель самостоятельно, поскольку его публикуют в открытом доступе многие управляющие компании и сайты, транслирующие биржевые котировки. Например, расчет коэффициента альфа для российских фондов можно смотреть на сайте investfunds.ru.

Значение коэффициента альфа

Теперь рассмотрим, что означает коэффициент альфа, о чем говорит каждый его диапазон.

Коэффициент альфа = 0. Это означает, что управляющая компания не предпринимает никаких активных действий, чтобы «обогнать» рынок. Фактически, вложение средств в такой фонд равнозначно самостоятельной покупке ценных бумаг, составляющих портфель фонда, и инвестору нет никакого смысла платить комиссионные управляющей компании.

Коэффициент альфа < 0. Это означает, что управляющая компания работает неэффективно, поскольку доходность фонда ниже среднерыночной. Если коэффициент альфа инвестиционного фонда отрицательный — вкладывать деньги в этот фонд и сотрудничать с такой компанией не рекомендуется.

Например, если коэффициент альфа = -1 — это означает, что доходность актива на 1% ниже среднерыночной.

Коэффициент альфа > 0. Это означает, что управляющая компания работает эффективно: благодаря ее действиям, доходность управляемого актива опережает среднерыночную. Для инвестора есть смысл вкладывать деньги в такой фонд.

Например, если коэффициент альфа = 1 — это означает, что доходность актива на 1% выше среднерыночной.

Общий вывод по значению показателя таков: чем больше положительное значение коэффициента альфа — тем эффективнее управляющая компания распоряжается деньгами инвесторов, тем больше смысла инвестировать в такие фонды. Чем больше отрицательное значение коэффициента альфа — тем ниже эффективность управляющей компании. При значении коэффициента близком к нулю или отрицательном инвестировать капитал в такие фонды нецелесообразно.

Коэффициент альфа и риск

Однако, стоить отметить, что высокое значение коэффициента альфа означает не только высокую доходность, но и потенциально высокий риск (риск и доходность являются взаимозависимыми величинами). Поэтому при оценке инвестиционных активов, стоит обращать внимание не только на альфа коэффициент, но и на другие показатели, характеризующие уровень риска.

Если говорить о коэффициентах, то оптимальным сочетанием риска и доходности будет являться актив с высоким положительным значением коэффициента альфа и низким положительным значением коэффициента бета. Потому что такое сочетание будет означать фонд из активов с низкой волатильностью ниже среднерыночной и высокой эффективностью управления — доходностью выше среднерыночной.

Применение коэффициента альфа

На сегодняшний день основная сфера применения коэффициента альфа — оценка эффективности работы компаний, управляющих инвестиционными фондами. Если проанализировать значение данного коэффициента по российским фондам на сегодняшний день, то картина далеко нерадужная:

- Максимальное значение альфа = всего 0,892;

- Из более 200 фондов, по которым рассчитан коэффициент, только по 25 фондам значение альфа положительное;

- Минимальное значение альфа = -6,722.

Коэффициент альфа также можно рассчитывать для отдельных акций, чтобы оценить их доходность в сравнении со средней доходностью рынка.

Теперь вы имеете представление о том, что такое альфа коэффициент, что он означает, каким может быть его значение, какое из них хорошее, а какое плохое, как его правильно анализировать. Обращайте внимание на данный параметр, когда будете рассматривать варианты инвестирования в разного рода фонды и отдельные ценные бумаги.

Повышайте свою финансовую грамотность вместе с сайтом Финансовый гений. Оставайтесь с нами, изучайте статьи об инвестировании и эффективном управлении личными финансами, задавайте вопросы в комментариях, общайтесь на форуме с единомышленниками. До новых встреч на страницах сайта!

Коэффициент альфа – параметр, с помощью которого можно точно оценить эффективность управления капиталом при учете рисковой составляющей.

Коэффициент альфа – параметр, с помощью которого можно точно оценить эффективность управления капиталом при учете рисковой составляющей.

Коэффициент альфа отображает, насколько результаты работы на рынке зависят от качества торговой системы, а не от рыночных колебаний.

Коэффициент альфа позволяет точно оценить средний уровень дохода, который приносит инвестиционный портфель.

Сущность и история коэффициента альфа

Параметр альфа был разработан Майклом Дженсеном в 1968 году. Исследователь занимался гипотезой эффективного рынка. Дженсен пытался определить, можно ли по исторической доходности управляющих взаимных фондов судить об их возможности выигрывать у рынка.

В то время применялся простой подход – доход, полученный в течение года от работы с взаимным фондом, сравнивался с доходностью самого портфеля за отчетный период (также за год). Полученную зависимость Майкл Дженсен пытался представить общим коэффициентом, к примеру, S&P 500. Но подобные аналогии приводили инвесторов в заблуждение, ведь не учитывался главный параметр – риск в процессе совершения той или иной сделки.

Незадолго до этого (в 1964 году) Уильям Шарп опубликовал свою «Модель оценки основного капитала», суть которой была в следующем – доходность портфеля возрастает вместе с общими рисками. По сути, речь шла о расчете коэффициента бета. По данной теории портфели в течение года могут либо выходить победителями в борьбе с рынком, либо же проигрывать у него. В случае если портфель оптимизирован по модели оценки основного капитала, то вероятность остаться в плюсе была много выше.

В свою очередь, Дженсен ставил перед собой другую задачу – он хотел разобраться, увеличивают ли свой капитал управляющие взаимных фондов с учетом большего периода времени и могут ли они с помощью своей интуиции, навыков и качественной системы регулярно выигрывать у рынка. Он понимал, что модель оценки основного капитала Шарпа в этом случае неэффективна и не учитывает возможность последовательного улучшения результатов. Так и появился коэффициент альфа.

Новая формула с коэффициентом альфа позволила учесть вклад в общую доходность не только факторов самого рынка, но и опыта управляющего, а также наличия у него на руках конфиденциальных данных.

На рисунке ниже видно, что добавив в формулу коэффициент альфа, Дженсен расположили уровень портфеля выше уровня рыночного капитала. Это стало возможным, благодаря учету навыков инвестора, его знаний.

В своей теории Дженсен не пытался убедить, что ряд управляющих регулярно побеждают в борьбе с рынком. Его задачей было учесть такую возможность в формуле. С помощью специального коэффициента стало возможным выразить такой шанс в числовом отображении.

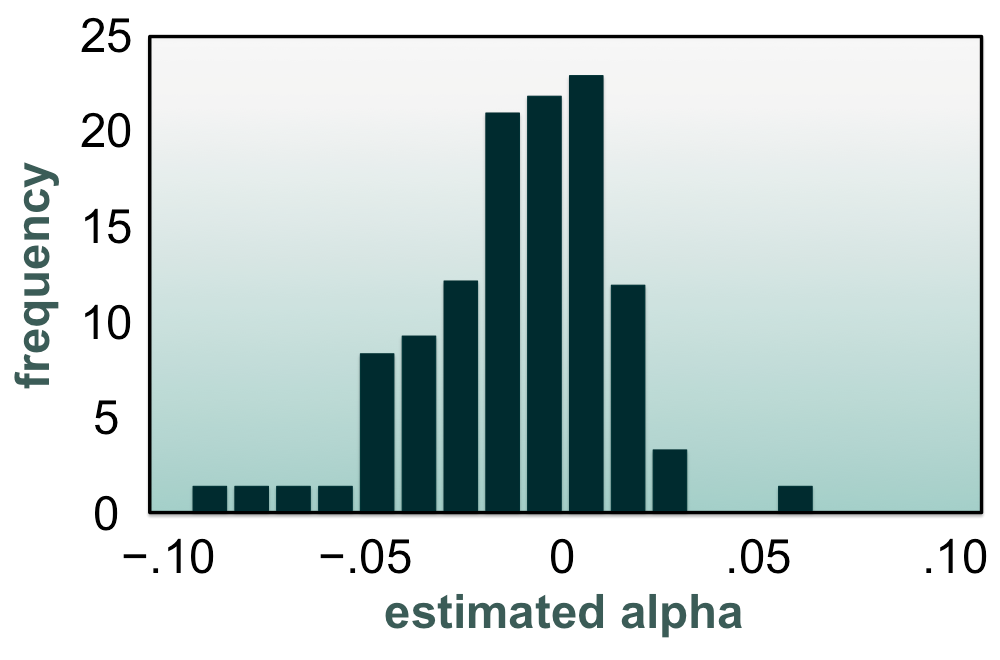

Майкл Дженсен пошел дальше – он собрал полную информацию по доходам за год по индексу S&P 500 и данные по более чем сотне взаимных фондов. Он брал в учет доходность каждого из фондов уже после вычета существующих комиссий. С другой стороны, Дженсен опускал комиссионный сборы, которые выплачивались при купле-продаже участия в фондах. В упорном труде финансисту удалось собрать информацию за десять лет – в период с 1955 по 1964 год. Кроме этого, в расчетах использовались и некоторые данные за 1945 годы. Задачей Дженсена стояло определение регрессии каждого исследуемого фонда для вычисления его индивидуальной альфы.

В итоге удалось вывести расчетные коэффициенты альфы для каждого из 115 взаимных фондов, которые брали участие в исследовании. Все они нашли отображение на графике, который приведен ниже.

Оказалось, что большая часть рассчитанных показателей находится ниже нуля, а средний параметр составляет около -0,011, то есть -1,1%. Доход и параметры коэффициента альфы были расчитаны с учетом постоянного реинвестирования. При этом комиссионные сборы в формуле не использовались.

Отрицательный параметр альфа означает, что средний фонд располагается ниже рынка на 110 пунктов. При рассмотрении доходности с учетом комиссий результат получался лучше – около –0,4%. С одной стороны, расчеты Дженсена позволили выявить несколько лучших фондов, которые показали альфа выше нуля. С другой стороны, ожидалось, что 5-6 исследуемых организаций окажутся в положительной части графика случайно.

Исследования Майкла Дженсена показали, что ни у одного управляющего капитала нет положительной альфы. При этом выводы финансиста были подтверждены многими исследованиями в будущем. Сегодня эффективность расчета коэффициента альфа уже ни у кого не вызывает сомнений.

Формула расчета коэффициента альфа

Математически коэффициент альфа позволяет вычислить отношение параметра доходности интересующего фонда (актива) с потенциальной прибылью от эталонного портфеля, основой которого является всемирно признанный индекс, к примеру, ММВБ.

Для вычисления коэффициента альфа применяется простая формула, в которой учитывается коэффициент Шарпа (бета):

А = Rp – (Rf – B * (Rm – Rf)),

где А – расчетный коэффициент альфа,

Rp – параметр, который отображает среднюю доходность инвестиционного портфеля за определенный промежуток времени;

Rf – параметр, который отображает среднюю доходность инвестора без учета риска;

В – коэффициент Шарпа (бета);

Rm – средняя доходность идеального инвестиционного портфеля (принимается как эталон).

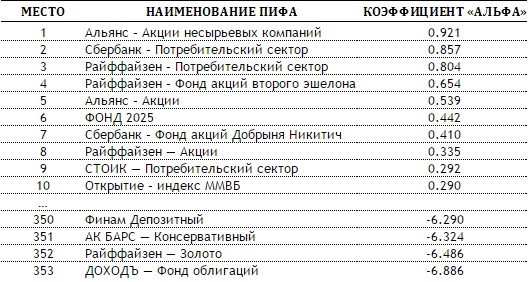

Главная сложность вычислений заключается в том, чтобы подобрать требуемые исходные параметры, отображающие деятельность тех или иных инвестиционных фондов. Но в последнее годы, благодаря прозрачности работы многих фондов и возможностей интернета, можно оценить качество работы тех или иных управляющих за последние несколько лет. Это хорошо видно на таблице ниже.

Из представленных данных видно, что профессионализм большинства управляющих фондов не так высок, как бы этого хотелось. После изучения таких данных каждый инвестор может принять решение, связываться с конкретным управляющим или нет.

Преимущества и недостатки коэффициента альфа

Параметр, разработанный Майклом Дженсеном в 1968 году, имеет свои положительные и отрицательные моменты. При этом первоначально он применялся исключительно для оценки эффективности работы управляющих, но сегодня он получил более широкое применение.

К преимуществам коэффициента альфа можно отнести:

1. Полезность для инвесторов, которые при формировании инвестиционного портфеля могут брать во внимание не только степень доходности используемого актива, но и учитывать риск текущей инвестиции.

2. Эффективность расчета. С помощью коэффициента альфа инвестор точно определяет уровень риска, который необходим для получения интересующей его доходности. В итоге если два портфеля показывает равную доходность, но разный уровень риска, то предпочтение отдается инвестициям с более низким риском.

3. Точность показаний. Коэффициент альфа показывает, может ли инвестор вкладывать средства в актив с определенной доходностью и при конкретном уровне риска. В случае когда уровень доходности превышает показатель, посчитанный по модели Шарпа, то можно делать выводы о положительной альфе, то есть высокой доходности актива. Опытные инвесторы работают с ценными бумагами, имеющими как можно больший параметр коэффициента.

4. Возможность оценки управляющего ПИФом. Коэффициент альфа показывает, насколько качественно управляющий работает с имеющимися в распоряжении активами и можно ли ему доверять.

Несмотря на свою точность, у коэффициента альфа есть и ряд недостатков:

1. Для расчета параметра необходима информация о доходности фондов за несколько лет, что вызывает определенные сложности у потенциальных инвесторов.

2. Коэффициент альфа зависит от другого коэффициента — бета, недостатки которого сказываются на общем результате. Сам бета-коэффициент зависит от индекса, являющегося основной для расчета корреляции. Если за основу брать индексы российского рынка, то они находятся в сильной зависимости от стоимости на газ и нефть. Как следствие, при инвестиции в другие сектора экономики точность коэффициента альфа вызывает сомнения.

3. Альфу нельзя использовать на рынке форекс – коэффициент подходит только для оценки эффективности стратегий при работе с ценными бумагами.

4. Говорить о точности коэффициента альфа можно лишь в том случае, если для расчета используются корректные теоретические предпосылки. К примеру, инвестор при выборе активов должен учитывать систематический риск.

5. Расчет альфа не даст точный ответ, действительно ли талантлив управляющий фондом или же ему просто везет. Часто бывает, что управляющие с положительной альфой сегодня уже через время теряют свои позиции и уходят в «минус».

Что это такое Альфа?

Альфа (греческая буква α) – термин, используемый в инвестировании для описания способности стратегии демонстрировать результат выше среднерыночного, то есть, для её “конкурентного преимущества“.

Кроме того, коэффициент альфа также часто называют “избыточной доходностью” или “аномальной нормой прибыли“, что связано с идеей о том, что рынки являются эффективными, и поэтому нет способа систематически получать прибыль выше среднерыночной.

Альфа часто используется в сочетании с бетой (греческая буква β), которая измеряет общую волатильность или риск по рынку в целом, известный как систематический рыночный риск.

Альфа используется в финансах как показатель производительности в стратегии, показывающий трейдеру или портфельному менеджеру когда можно превзойти доходность рынка за определённый период.

Альфа часто считается активной отдачей от инвестиций и показывает прибыль инвестиций по отношению к рыночному индексу или бенчмарку, который представляет движение рынка в целом.

Избыточная доходность инвестиции по отношению к доходности базового индекса является альфой.

Альфа может быть положительной или отрицательной и является результатом активного инвестирования.

Прибыль типа бета, с другой стороны, можно заработать через пассивное индексное инвестирование.

Альфа обычно используется для ранжирования активных взаимных фондов, а также всех других видов инвестиций.

Она часто представлена как одно число (например, +3,0 или -5,0), которое обычно является процентным показателем того, как портфель или фонд показали себя по сравнению с эталонным индексом (то есть, на 3% лучше или на 5% хуже).

В более глубоком анализе может также использоваться альфа Йенсена.

В альфе Йенсена учитывается модель определения стоимости капитальных активов (CAPM) и в расчёты включена поправка на риск.

Бета (или коэффициент бета) используется в теории CAPM, где ожидаемая доходность актива рассчитывается на основе беты этого актива и ожидаемой доходности рынка в целом.

Альфа и бета вместе используются инвестиционными менеджерами для расчёта, сравнения и анализа прибыли.

Читайте также Чистая стоимость активов (NAV) – правильный метод расчета.

Разбор понятия Альфа

Альфа является одним из пяти популярных технических коэффициентов риска.

Другими такими коэффициентами являются бета, стандартная девиация, R-квадрат (коэффициент детерминации) и коэффициент Шарпа.

Все это статистические показатели используются в современной теории портфеля (MPT).

Все эти показатели предназначены для помощи инвесторам в определении профиля риска и доходности инвестиций.

В чем смысл коэффициента Альфа?

Активные портфельные менеджеры пытаются генерировать альфу в диверсифицированных портфелях, причём диверсификация направлена на устранение несистематических рисков.

Поскольку альфа показывает производительность портфеля по сравнению с бенчмарком, она часто считается показателем ценности, которую портфельный менеджер добавляет к прибыли фонда или вычитает из неё.

Другими словами, альфа – это доходность инвестиций, которая не является результатом движений на общем рынке.

Таким образом, нулевое значение альфа будет указывать на то, что портфель или фонд идеально следует за эталонным индексом, и что менеджер не добавил или не потерял никакой дополнительной ценности по сравнению с рынком в целом.

Применение коэффициента Альфа

Концепция альфа стала особенно популярной с появлением индексных фондов типа смарт-бета, привязанных к индексам Standard & Poor’s 500 и Wilshire 5000 Total Market Index.

Эти фонды пытаются увеличить производительность портфеля, который отслеживает целевую подгруппу рынка.

Несмотря на явное желание положительной альфы в портфеле, многим индексам удается превосходить результаты управляющих активами в подавляющем большинстве случаев.

Отчасти из-за прогрессирующего отсутствия веры в традиционных финансовых консультантов, вызванного этой тенденцией, всё больше и больше инвесторов переключается на недорогих пассивных онлайн-советников (часто называемых роботами-советниками), которые вкладывают капитал инвесторов исключительно или почти исключительно в индексные фонды, обосновывая это тем, что при невозможности победить рынок самое разумное решение – это присоединиться к нему.

Более того, поскольку большинство “традиционных” финансовых консультантов взимают плату за управление портфелем, нулевая альфа фактически представляет собой небольшой чистый убыток для инвестора.

Пример использования коэффициента Альфа

Например, предположим, что финансовый консультант по имени Джим взимает 1% от стоимости портфеля за свои услуги, и что за период в 12 месяцев ему удалось сгенерировать альфу 0,75 для портфеля одного из своих клиентов, Фрэнка.

Хотя Джим на самом деле увеличил производительность портфеля Фрэнка, плата, которую он взимает, превышает альфу, которую он сгенерировал, поэтому портфель Фрэнка получает чистый убыток.

Для инвесторов этот пример показывает, что необходимо уделять должное внимание комиссиям и сборам в сочетании с доходностью и альфой.

Гипотеза эффективного рынка

Гипотеза эффективного рынка (EMH) утверждает, что рыночные цены в любое время учитывают всю доступную информацию, и поэтому ценные бумаги всегда оцениваются правильно (рынок является эффективным).

Поэтому, согласно EMH, невозможно систематически выявлять и использовать ошибки ценообразования на рынке, потому что они не существуют.

Если выявляются какие-то ошибки в оценках, они быстро устраняются через арбитраж, поэтому устойчивые модели рыночных аномалий, которыми можно воспользоваться, являются очень редкими и далёкими друг от друга.

Эмпирические данные, сравнивающие историческую доходность активных взаимных фондов с их пассивными бенчмарками, показывают, что за 10 лет менее 10% всех активных фондов смогли заработать положительную альфу, и этот процент становится ещё ниже, если принять во внимание налоги и сборы.

Другими словами, значение альфа трудно найти, особенно после вычета налогов и сборов.

Поскольку риск бета можно изолировать путём диверсификации и хеджирования различных рисков (с разными транзакционными издержками), некоторые люди предполагают, что прибылей типа альфа на самом деле не существует, так как они просто представляют собой компенсацию за принятие нехеджированного риска, который не удалось идентифицировать, или же он был упущен.

Примеры расчёта коэффициента Альфа

Инвестиционная сфера предлагает инвесторам широкий спектр ценных бумаг, инвестиционных продуктов и консультативных возможностей.

Различные рыночные циклы также влияют на показатели альфа в различных классах активов.

Именно поэтом в сочетании с альфой для анализа важно использовать показатели риска и прибыли.

Это проиллюстрировано в следующих двух реальных примерах для ETF с фиксированным доходом и ETF на базе акций

- iShares Convertible Bond ETF (ICVT) – это инвестиции с фиксированным доходом и низким риском.

Он отслеживает фирменный индекс под названием Bloomberg Barclays U.S. Convertible Cash Pay Bond > $250MM.

Среднегодовое стандартное отклонение ICVT было относительно низким, составляющим 4,72%.

За 2017 год его доходность составила 13,17%. Прирост индекса Bloomberg Barclays US Aggregate Index за тот же период составил 3,06%.

Таким образом, альфа для ICVT по сравнению с Bloomberg Barclays U.S. Aggregate Index составила 13,17% – 3,06% = 10,11%, при относительно низком риске со стандартным отклонением 4,72%.

Однако, поскольку совокупный индекс облигаций не является подходящим бенчмарком для ICVT (это должен быть индекс Bloomberg Barclay Convertible), альфа может быть не такой большой, как изначально предполагалось.

На самом деле, её значение может оказаться неправильным, поскольку конвертируемые облигации имеют гораздо более рискованные профили, чем простые облигации.

- WisdomTree U. S. Quality Dividend Growth Fund (DGRW) – это фонд, инвестирующий в акции с повышенным рыночным риском, который вкладывает деньги в акции компаний, ориентированных на рост дивидендов.

Его портфель отслеживает специально созданный индекс, который называется Wisdomtree U. S. Quality Dividend Growth Index.

Он имеет значение годовой стандартной девиации в 10,58% в течение трёх лет, что выше, чем у ICVT.

Его доходность за 2017 год составила 18,24%, что выше S&P 500 на 14,67%, поэтому фонд имеет альфу 3,57% по отношению к S&P 500.

Но, опять же, S&P 500 не является правильным бенчмарком для этого ETF, поскольку акции растущих компаний, выплачивающих дивиденды, являются вполне конкретным подмножеством общего фондового рынка и многие из них не входят в список 500 самых ценных акций в США.

Приведённый выше пример иллюстрирует успех двух управляющих фондами в создании прибыли альфа.

Однако имеющиеся данные свидетельствуют о том, что показатели активных менеджеров по достижению прибыли типа альфа в фондах и портфелях по всей инвестиционной сфере не всегда оказываются настолько успешными.

Статистика показывает, что за последние десять лет 83% активных фондов в США отстаёт от выбранных ими бенчмарков.

Эксперты связывают эту тенденцию со множеством причин, в том числе

- Рост опыта финансовых консультантов.

- Достижения в области финансовых технологий и программного обеспечения, которые находятся в распоряжении консультантов.

- Расширение возможностей потенциальных инвесторов для участия на рынке в связи с ростом интернета.

- Сокращение доли инвесторов, принимающих на себя риск в своих портфелях.

- Рост количества денег, инвестируемых в возможность получения прибыли типа альфа.

Что нужно учесть при использовании Альфа

Хотя альфу называют “святым граалем” инвестирования, и поэтому она получает много внимания как со стороны инвесторов, так и со стороны консультантов, при её использовании следует учитывать некоторые важные соображение.

А именно

- В базовом расчёте значения альфа общая доходность инвестиций вычитается из показателей сопоставимого бенчмарка в той же категории активов. Этот расчёт в основном используется только для сравнения с эталонными показателями из той же категории активов, как отмечено в примерах выше. Таким образом, он не измеряет производительность акционерного ETF по сравнению с бенчмарком из категории фиксированного дохода. Эту альфу лучше всего использовать при сравнении производительности аналогичных инвестиций в активы. Таким образом, альфа акционерного ETF DGRW не является сопоставимой с альфой ETF категории фиксированного дохода ICVT.

- Некоторые упоминания о показателе альфа могут относиться к более продвинутому методу. Альфа Йенсена рассчитывается с учётом теории CAPM и поправки на риск меры, используя значение безрисковой ставки и коэффициент бета.

При использовании сгенерированного значения альфа важно понимать все соответствующие вычисления.

Значение альфы можно рассчитать с использованием различных индексных бенчмарков из того же класса активов.

В некоторых случаях подходящего существующего индекса нет, и тогда финансовые консультанты могут использовать различные алгоритмы и модели для имитации индекса специально для расчёта значения альфа.

Термин альфа также может относиться к аномальной норме доходности по ценной бумаге или портфелю, превышающей значения, предсказанные такими моделями, как CAPM.

В этом случае модель CAPM может быть направлена на оценку полученной инвесторами прибыли в различных точках вдоль границы эффективности.

Анализ CAPM может показать, что портфель по своему профилю риска должен зарабатывать 10%.

Если портфель на самом деле заработает 15%, альфа портфеля будет 5,0 или +5% по сравнению с прогнозом модели CAPM.

Связанные термины

Альфа-генератор (Alpha Generator)

Альфа-генератор – это ценная бумага, которая при добавлении к существующему портфелю генерирует избыточную доходность или доходность выше бенчмарка без дополнительных рисков.

Показатель Йенсена (Jensen’s Measure)

Показатель Йенсена или Альфа Йенсена измеряет ту часть результатов работы инвестиционного менеджера, которая не имеет отношения к движениям рынка в целом.

Избыточная доходность (Excess Returns)

Избыточная доходность, также известная как коэффициент альфа, – это процент, на который управляющий фонда превосходит показатели безрисковой ценной бумаги.

Показатели риска (Risk Measures)

Показатели риска дают инвесторам представление о волатильности фонда относительно базового индекса.

Аномальная прибыль

Аномальная прибыль – это прибыль по ценной бумаге или портфелю за определённый период, которая отличается от ожидаемой прибыли за тот же период.

Бенчмарк (Benchmark)

Бенчмарк – это стандарт, по которому можно измерить производительность ценной бумаги, взаимного фонда или инвестиционного менеджера.