Коэффициент асимметрии. Эксцесс распределения

Краткая теория

При изучении распределений, отличных от нормального,

возникает необходимость количественно оценить это различие. С этой целью вводят

специальные характеристики, в частности асимметрию и эксцесс. Для нормального

распределения эти характеристики равны нулю. Поэтому если для изучаемого

распределения асимметрия и эксцесс имеют небольшие значения, то можно

предположить близость этого распределения к нормальному.

Наоборот, большие значения асимметрии и эксцесса указывают на значительное

отклонение от нормального.

Асимметрией теоретического распределения называют отношение

центрального момента третьего порядка к кубу среднего квадратического

отклонения:

Коэффициент асимметрии характеризует скошенность

распределения по отношению к математическому ожиданию. Асимметрия положительна,

если «длинная часть» кривой распределения расположена справа от математического

ожидания; асимметрия отрицательна, если «длинная часть» кривой расположена слева

от математического ожидания.

На рисунке показаны две кривые распределения: I и II. Кривая I имеет

положительную (правостороннюю) асимметрию

,

а кривая II – отрицательную (левостороннюю)

.

Кроме вышеописанного коэффициента, для характеристики асимметрии

рассчитывают также показатель асимметрии Пирсона:

Коэффициент асимметрии Пирсона характеризует асимметрию только в

центральной части распределения, поэтому более распространенным и более точным

является коэффициент асимметрии, рассчитанный на основе центрального момента третьего

порядка.

Для оценки «крутости», т. е. большего или меньшего подъема кривой

теоретического распределения по сравнению с нормальной кривой, пользуются

характеристикой — эксцессом.

Эксцессом (или коэффициентом эксцесса) случайной величины

называется число:

Число 3 вычитается из отношения

потому, что для наиболее часто встречающегося

нормального распределения отношение

.

Кривые, более островершинные, чем нормальная,

обладают положительным эксцессом, более плосковершинные — отрицательным

эксцессом.

Примеры решения задач

Задача 1

Для заданного

вариационного ряда вычислить коэффициенты асимметрии и эксцесса.

Решение

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Составим расчетную

таблицу

Средняя:

Найдем моду — варианту, которой соответствует наибольшая частота.

Дисперсия:

Среднее квадратическое

отклонение:

Коэффициент асимметрии Пирсона:

Коэффициент асимметрии можно найти по формуле:

Центральный момент

3-го порядка:

Получаем:

Эксцесс можно найти по формуле:

Центральный момент

4-го порядка:

Получаем:

Задача 2

Для заданного

вариационного ряда (см. условие задачи 1) вычислить коэффициенты асимметрии и

эксцесса методом произведений, используя условные моменты.

Решение

Составим расчетную таблицу

Перейдем к условным вариантам

В качестве ложного нуля возьмем

3-ю варианту

0

Условные варианты вычислим по

формуле:

где

4

(разность между соседними вариантами)

Условный момент 1-го порядка:

Средняя:

Условный момент 2-го порядка:

Дисперсия:

Среднее квадратическое

отклонение:

Коэффициент асимметрии можно найти

по формуле:

Условный момент 3-го порядка:

Центральный момент 3-го порядка:

Получаем:

Эксцесс можно найти по формуле:

Условный момент 4-го порядка:

Центральный момент 4-го порядка:

Получаем:

Центральный

выборочный момент второго порядка

обозначается S2

и находится по следующей формуле:

.

.

10.Как вычисляется и что характеризует коэффициент асимметрии выборки? Коэффициент эксцесса?

Выборочный

коэффициент асимметрии:

Определяется

по формуле :

,

где

– центральный момент -го порядка(

– центральный момент -го порядка( )

)

Выборочный

коэффициент эксцесса:

Определяется

по формуле :

Выборочный

коэффициент асимметрии

служит для характеристики смещения

вариационного ряда относительно среднего

значения по величине и направлению.

Если полигон асимметричен, то одна из

его ветвей, начиная с вершины, имеет

более пологий «спуск», чем другая. В

случае отрицательного коэффициента

асимметрии более пологий «спуск» полигон

наблюдается слева. В противном случае

– справа. В первом случае асимметрию

называют левосторонней, а во втором –

правосторонней. Асимметрия менее 0,5

считается малой.

Выборочный

эксцесс

служит для сравнения на «крутость»

выборочного распределения с нормальным

распределением. Эксцесс нормального

распределения равен нулю. Если выборочному

распределению соответствует отрицательный

эксцесс, то полигон имеет более пологую

вершину по сравнению с нормальной

кривой. В случае положительного эксцесса

– более крутой. Отрицательным пределом

величины эксцесса является число –2,

положительный предел – не существует.

11.Какие

оценки параметров называют точечными?

Перечислите основные свойства точечных

оценок.

Точечной

оценкой

неизвестного

параметра распределения θ

называется

приближенное значение этого параметра,

полученное по данным выборки

.

.

Основные

свойства точечных оценок: состоятельность,

несмещенность, эффективность.

12.Каковы точечные оценки математического ожидания и дисперсии?

Точечная

оценка математического ожидания

определяется по формуле

Точечная

оценка дисперсии

определяется по формуле

13.В чем состоит метод максимального правдоподобия?

Пусть

Х

– дискретная случайная величина, которая

в результате п

испытаний приняла значения х1,

х2,

…, хп.

Предположим, что нам известен закон

распределения этой величины, определяемый

параметром Θ, но неизвестно численное

значение этого параметра. Найдем его

точечную оценку.

Пусть

р(хi,

Θ)

– вероятность того, что в результате

испытания величина Х

примет значение хi.

Назовем функцией правдоподобия дискретной

случайной величины Х

функцию аргумента Θ, определяемую по

формуле:

L

(х1,

х2,

…, хп;

Θ)

= p(x1,Θ)p(x2,Θ)…p(xn,Θ).

Тогда

в качестве точечной оценки параметра

Θ принимают такое его значение Θ* = Θ(х1,

х2,

…, хп),

при котором функция правдоподобия

достигает максимума. Оценку Θ* называют

оценкой наибольшего правдоподобия.

Поскольку

функции L

и lnL

достигают максимума при одном и том же

значении Θ, удобнее искать максимум ln

L

– логарифмической функции правдоподобия.

Для этого нужно:

-

найти

производную

;

; -

приравнять

ее нулю (получим так называемое уравнение

правдоподобия)

и найти критическую точку; -

найти

вторую производную

;

если она отрицательна в критической

точке, то это – точка максимума.

;

; ;

;Достоинства

метода наибольшего правдоподобия:

полученные оценки состоятельны (хотя

могут быть смещенными), распределены

асимптотически нормально при больших

значениях п

и имеют наименьшую дисперсию по сравнению

с другими асимптотически нормальными

оценками; если для оцениваемого параметра

Θ существует эффективная оценка Θ*, то

уравнение правдоподобия имеет единственное

решение Θ*; метод наиболее полно использует

данные выборки и поэтому особенно

полезен в случае малых выборок.

Недостаток

метода наибольшего правдоподобия:

сложность вычислений.

Для

непрерывной случайной величины с

известным видом плотности распределения

f(x)

и неизвестным параметром Θ функция

правдоподобия имеет вид:

L

(х1,

х2,

…, хп;

Θ)

= f(x1,Θ)f(x2,Θ)…f(xn,Θ).

Оценка

наибольшего правдоподобия неизвестного

параметра проводится так же, как для

дискретной случайной величины.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Распределение коммерческих банков по размеру активов характеризуется следующими данными:

| Размер активов, млн руб. | До 200 | 200 — 300 | 300 — 400 | 400 — 500 | 500 — 600 | 600 и более | Итого |

|---|---|---|---|---|---|---|---|

| Удельный вес банков, % к итогу | 8 | 25 | 52 | 7 | 5 | 3 | 100 |

Определите характеристики распределения:

а) среднюю;

б) моду;

в) среднее квадратическое отклонение;

г) коэффициент вариации;

д) коэффициент асимметрии и эксцесс.

Решение:

Данный интервальный вариационный ряд содержит открытые интервалы, которые предварительно необходимо закрыть. Для этого из величины верхней границы первого интервала надо вычесть величину второго интервала. Получим нижнюю границу первого интервала.

200 — 100 = 100.

Первый интервал: 100 — 200.

Теперь к нижней границе последнего интервала прибавляем величину предшествующего интервала:

600 + 100 = 700

Последний интервал: 600 — 700.

а) Определение средней по сгруппированным данным производится по формуле средней арифметической взвешенной:

Чтобы применить эту формулу, необходимо варианты признака выразить одним числом (дискретным). За такое дискретное число принимается средняя арифметическая простая из верхнего и нижнего значения каждого интервала.

Так, например, дискретная величина х для первого интервала будет равна: (100 + 200) / 2 = 150.

Построим таблицу рассчётных данных:

Дальнейший расчёт производится обычным методом определения средней арифметической взвешенной.

б) Определим моду.

Мода — это величина признака наиболее часто встречающегося в совокупности.

В интервальных рядах распределения с равными интервалами мода определяется по формуле:

где

хМо – начальное значение интервала, содержащего моду;

iМо – величина модального интервала,

fМо – частота модального интервала,

fМо-1 – частота интервала, предшествующего модальному,

fМо+1 – частота интервала, следующего за модальным.

Мода содержится в интервале от 300 до 400, так как у этого интервала наибоьшая частота

f = 52.

млн. руб.

млн. руб.

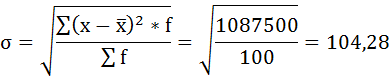

в) Найдём среднее квадратическое отклонение:

Значения размера активов в ряду распределения могут отличаться от среднего значения на 104,28 млн. руб.

Дисперсия будет равна:

σ2 = 10 875

г) Коэффициент вариации рассчитаем по формуле:

Совокупность однородна, так как коэффициент вариации не превышает 33%.

д) Рассчитаем показатель асимметрии через отношение центрального момента третьего порядка к среднему квадратическому отклонению данного ряда в кубе, то есть

где μ3 — центральный момент третьего порядка, рассчитываемый по формуле:

μ3 = 88 275 000 / 100 = 882 750

As = 882 750 / 104,283 = 0,78

Так как величина показателя асимметрии положительна, следовательно, речь идёт о правосторонней асимметрии.

Полученный результат свидетельствует о наличии несущественной по величине и положительной по своему характеру асимметрии.

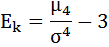

Далее рассчитаем показатель эксцесса (Еk). Наиболее точно он определяется по формуле с использованием центрального момента четвёртого порядка:

μ4 = 52 123 312 500 / 100 = 521 233 125

σ4 = 118 265 625

Ek = 521 233 125 / 118 265 625 – 3 = 4,41 — 3 = 1,41

Так как Ek > 0 распределение является островершинным.

Сейчас Вы научитесь находить числовые характеристики статистического распределения выборки. Примеры подобраны на основании индивидуальных заданий по теории вероятностей, которые задавали студентам ЛНУ им. И. Франка. Ответы послужат для студентов математических дисциплин хорошей инструкцией на экзаменах и тестах. Подобные решения точно используют в обучении экономисты , поскольку именно им задавали все что приведено ниже. ВУЗы Киева, Одессы, Харькова и других городов Украины имеют подобную систему обучения поэтому много полезного для себя должен взять каждый студент. Задачи различной тематики связаны между собой линками в конце статьи, поэтому можете найти то, что Вам нужно.

Индивидуальное задание 1

Вариант 11

Задача 1. Построить статистическое распределение выборки, записать эмпирическую функцию распределения и вычислить такие числовые характеристики:

- выборочное среднее;

- выборочную дисперсию;;

- подправленную дисперсию;

- выборочное среднее квадратичное отклонение;

- подправленное среднее квадратичное отклонение;

- размах выборки;

- медиану;

- моду;

- квантильное отклонение;

- коэффициент вариации;

- коэффициент асимметрии;

- эксцесс для выборки:

Выборка задана рядом 11, 9, 8, 7, 8, 11, 10, 9, 12, 7, 6, 11, 8, 7, 10, 9, 11, 8, 13, 8.

Решение:

Запишем выборку в виде вариационного ряда (в порядке возрастания):

6; 7; 7; 7; 8; 8; 8; 8; 8; 9; 9; 9; 10; 10; 11; 11; 11; 11; 12; 13.

Далее записываем статистическое распределение выборки в виде дискретного статистического распределения частот:

![]()

Эмпирическую функцию распределения определим по формуле

![]()

Здесь nx – количество элементов выборки которые меньше х. Используя таблицу и учитывая что объем выборки равен n = 20, запишем эмпирическую функцию распределения:

Далее вычислим числовые характеристики статистического распределения выборки.

Выборочное среднее вычисляем по формуле

Выборочную дисперсию находим по формуле

![]()

Выборочное среднее, что фигурирует в формуле дисперсии в квадрате найдено выше. Остается все подставить в формулу

![]()

Подправленную дисперсию вычисляем согласно формулы

![]()

Выборочное среднее квадратичное отклонение вычисляем по формуле

![]()

Подправленное среднее квадратичное отклонение вычисляем как корень из подправленной дисперсии

![]()

Размах выборки вычисляем как разность между наибольшим и наименьшим значениями вариант, то есть:

![]()

Медиану находим по 2 формулам:

если число n — четное;

если число n — четное;

![]() если число n — нечетное.

если число n — нечетное.

Здесь берем индексы в xi согласно нумерации варианта в вариационном ряду.

В нашем случае n = 20, поэтому

![]()

Мода – это варианта которая в вариационном ряду случается чаще всего, то есть

![]()

Квантильное отклонение находят по формуле

![]()

где ![]() – первый квантиль,

– первый квантиль, ![]() – третий квантиль.

– третий квантиль.

Квантили получаем при разбивке вариационного ряда на 4 равные части.

Для заданного статистического распределения квантильное отклонения примет значение

Коэффициент вариации равный процентному отношению подправленного среднего квадратичного к выборочному среднему

![]()

Коэффициент асимметрии находим по формуле

Здесь  центральный эмпирический момент 3-го порядка,

центральный эмпирический момент 3-го порядка,

Подставляем в формулу коэффициента асимметрии

![]()

Эксцессом ![]() статистического распределения выборки называется число, которое вычисляют по формуле:

статистического распределения выборки называется число, которое вычисляют по формуле:

Здесь m4 центральный эмпирический момент 4-го порядка. Находим момент

а далее эксцесс![]()

Теперь Вы имеете все необходимые формулы чтобы найти числовые характеристики статистического распределения. Как найти моду, медиану и дисперсию должен знать каждый студент, который изучает теорию вероятностей.

Готовые решения по теории вероятностей

- Следующая статья — Построение уравнения прямой регрессии Y на X