На чтение 7 мин Просмотров 1.2к.

Обновлено 01.01.2021

Содержание

- Формула расчета коэффициента капитализации

- Как читается коэффициент капитализации

- Кто использует коэффициент капитализации

- Какие есть синонимы у коэффициента капитализации

- Нормативное значение индикатора

- Примеры расчета коэффициента

- Реальный пример использования коэффициента капитализации

- Заключение

Коэффициент капитализации (Capitalization Ratio) – важный экономический показатель, характеризующий предпринимательский риск организации. Иными словами, коэффициент капитализации показывает, насколько компания зависит от заемных средств. В любой предпринимательской деятельности, так или иначе, привлекаются заемные средства. Это могут быть кредиты банков, а также задолженность перед контрагентами-поставщиками за отгруженные товары, выполненные работы, оказанные услуги. В этой статье мы расскажем, как рассчитать коэффициент капитализации, какое должно быть нормативное значение у этого показателя, и приведем примеры его расчета.

Формула расчета коэффициента капитализации

Формула для коэффициента капитализации рассчитывается по бухгалтерскому балансу предприятия и представляет собой отношение долгосрочных и краткосрочных заемных средств к собственным средствам.

[ CR=frac{Долгосрочные:обязательства:(строка:1400) + Краткосрочные :обязательства:(строка:1500)}{Собственный:капитал:(строка:1300)} ]

Долгосрочными считаются обязательства сроком более одного года, а краткосрочными, соответственно, – менее года. Рассмотрим, из чего складываются обязательства компании.

- Долгосрочные обязательства могут включать:

- кредиты банков;

- долгосрочная кредиторская задолженность перед поставщиками (например, в строительстве это могут быть обязательства субподрядчика).

- Краткосрочная задолженность включает следующие виды обязательств:

- кредиты банков;

- краткосрочные займы;

- краткосрочная задолженность перед контрагентами – поставщиками товаров, работ, услуг;

- задолженность перед персоналом организации по заработной плате;

- задолженность перед бюджетом и внебюджетными фондами по налогам и сборам;

- задолженность перед учредителями по вкладам в уставный капитал;

- прочая кредиторская задолженность — обязательства перед сотрудниками за исключением долгов по заработной плате, а также текущие долги, не связанные с реализацией товаров, работ или услуг (например, плата за аренду помещения).

Собственный капитал включает в себя уставный капитал и нераспределенную прибыль компании.

Как читается коэффициент капитализации

Как было сказано выше, коэффициент капитализации – это критерий эффективности использования заемных средств. Снижение показателя свидетельствует об увеличении чистой прибыли, а следовательно, – о повышении инвестиционной привлекательности предприятия. Иными словами, невысокое значение говорит о том, что предприятие использует в финансовых потоках собственные средства. То есть, если по какой-либо причине в выдаче товарного или денежного кредита будет отказано, компания сможет выполнить более срочные обязательства за счет собственных резервов.

Прирост чистой прибыли говорит о том, что инвесторы, вложившие свои деньги в данную компанию, могут рассчитывать на получение дивидендов и рост котировок акций.

Увеличение показателя, напротив, снижает инвестиционную привлекательность, т.к. компания более зависима от заемных средств. При невозможности предоставления отсрочки по оплате или отказе в выдаче кредита возрастает риск того, что предприятие не сможет нормально функционировать и производить достаточное количество качественной и конкурентоспособной продукции. По итогам деятельности такого предприятия может быть получен убыток, а следовательно, вложения инвесторов будут также убыточны.

Кто использует коэффициент капитализации

Итак, мы выяснили, что показывает коэффициент капитализации. Для кого этот показатель будет иметь важное значение? В первую очередь, это, конечно, инвесторы. Показатели годовой отчетности любого предприятия есть в открытом доступе, следовательно, очень легко посчитать общий коэффициент капитализации, используя формулу, приведенную выше. Разумеется, для оценки эффективности вложений следует использовать и другие показатели – расчет инвестиционных рисков, ожидаемую доходность акций и др.

Также формулу для расчета коэффициента капитализации могут использовать кредиторы, в частности, банки. Обязательным условием для рассмотрения кредита является предоставление данных бухгалтерской отчетности. Причем помимо годовых отчетов, банки также запрашивают так называемую промежуточную отчетность за несколько предшествующих кварталов. При необходимости анализируется кредиторская задолженность в разрезе кредиторов по датам возникновения долгов. Пониженное значение коэффициента капитализации является одним из оснований для принятия положительного решения о предоставлении кредита.

Какие есть синонимы у коэффициента капитализации

Коэффициент капитализации иногда называют плечом финансового рычага или коэффициентом финансового левериджа, а также коэффициентом самофинансирования, поскольку этот показатель выражает соотношение собственных и заемных средств. Все эти аналогичные значения встречаются в различных источниках, поэтому не лишним будет знать, что коэффициент капитализации и коэффициент финансового рычага – это одно и то же.

Финансовым рычагом или кредитным плечом предприятия называют степень эффективности использования заемных средств для получения чистой прибыли. Также это понятие встречается при определении уровня финансового риска предприятия – чем больше размер кредитного плеча, тем выше риск потери финансовой устойчивости (банкротства).

Нормативное значение индикатора

Для российских предприятий коэффициент капитализации имеет нормативное значение ≤1. То есть, размеры собственных и заемных средств примерно должны быть равными.

В государствах с развитой рыночной экономикой признается нормативным значение 1,5 (60 % составляет заемный капитал, 40 % – собственный). Также размер показателя зависит от других факторов:

- срок существования предприятия (в первые годы деятельности нормальным считается высокое значение коэффициента капитализации, т.к. на начальном этапе без привлечения заемных средств зачастую не обойтись);

- отрасль деятельности;

- регион;

- сезонность и др.

Примеры расчета коэффициента

Далее рассмотрим, как найти коэффициент капитализации, используя приведенную выше формулу и исходные данные бухгалтерского баланса.

Предприятие существует более 20 лет, занимается реализацией продуктов питания глубокой заморозки. Регион осуществления деятельности – Санкт-Петербург.

| Наименование показателя | Код | На 31 декабря 2018 г. | На 31 декабря 2017 г. | На 31 декабря 2016 г. |

|---|---|---|---|---|

| АКТИВ | ||||

| Материальные внеоборотные активы | 1150 | 135 | 426 | 631 |

| Запасы | 1210 | 39422 | 35744 | 38563 |

| Денежные средства и денежные эквиваленты | 1250 | 8243 | 1516 | 1076 |

| Финансовые и другие оборотные активы | 1230 | 34653 | 62132 | 43404 |

| БАЛАНС | 1600 | 82453 | 99818 | 83674 |

| ПАССИВ | ||||

| Капитал и резервы | 1370 | 33427 | 38961 | 33209 |

| Краткосрочные заемные средства | 1510 | — | 5700 | — |

| Кредиторская задолженность | 1520 | 49027 | 55157 | 50465 |

| БАЛАНС | 1700 | 82453 | 99818 | 83674 |

Рассчитаем индикатор для каждого финансового года (2016-2018 гг):

CR2018=49027/33427=1,47

CR2017=(5700+55157)/38961=1,56

CR2016=50465/33209=1,52

Как видим, значение коэффициента капитализации примерно равно 1,5. Причем к концу 2018 года его величина немного уменьшилась. Связано это с тем, что учредителям были выплачены дивиденды и погашен банковский кредит.

Таким образом, коэффициент капитализации чуть больше норматива. Для получения более оптимальной величины предприятию рекомендуется выполнить следующие шаги:

- Уменьшить величину товарных запасов путем проведения различных акций. Сокращение запасов уменьшит и размер задолженности перед поставщиками.

- Увеличить размер уставного капитала путем дополнительной эмиссии акций.

Далее рассчитаем коэффициент капитализации для организации, являющейся крупным застройщиком. Данные взяты с официального сайта. Единица измерения – млн. руб.

| Наименование показателя | 2018 г. | 2017 г. |

|---|---|---|

| Собственный капитал | 84353 | 77689 |

| Долгосрочные обязательства | 87966 | 85248 |

| Краткосрочные обязательства | 87201 | 88615 |

| Коэффициент капитализации | 2,08 | 2,24 |

Как мы видим, здесь коэффициент капитализации еще выше – более 2. Это можно объяснить тем, что застройщик привлекает заемные средства в виде взносов дольщиков, а в последнее время львиную долю в финансовых потоках составляют кредиты банков. И эта ситуация является совершенно нормальной для данного вида деятельности.

Реальный пример использования коэффициента капитализации

Рассмотрим величину индикатора для одной из российских компаний за период с 2011-2018 гг. Данные взяты из официального источника.

| Год | CR |

|---|---|

| 2018 | 1,18 |

| 2017 | 0,55 |

| 2016 | 0,47 |

| 2015 | 0,55 |

| 2014 | 0,55 |

| 2013 | 0,50 |

| 2012 | 0,61 |

| 2011 | 0,91 |

В 2018 году уменьшился уставный капитал и чистая прибыль, а стоимость заемных средств возросла. За 2019 год данными мы пока не располагаем, но есть промежуточная отчетность за 9 месяцев 2019 года. Коэффициент капитализации на 01.10.19 составил 1,10. Это говорит о средней степени инвестиционного риска. Напомним, что для оценки инвестиционного риска используется несколько параметров и коэффициент капитализации – один из них.

Существуют различные методы расчета коэффициента капитализации. В этой статье мы использовали стандартный метод. Но некоторые финансисты для расчета этого показателя используют данные только по долгосрочным обязательствам, а краткосрочную задолженность не принимают в расчет. Если взять эту же компанию и посчитать коэффициент капитализации, используя величину долгосрочных обязательств, то получим следующие значения:

- 2018 год – 0,28;

- 9 месяцев 2019 года – 0,29.

Как видите, разница огромная. Напомню, что долгосрочными считаются обязательства более одного года. На мой взгляд, для оценки эффективности инвестиций следует использовать оба метода. Наш пример показывает, что инвестирование в данную компанию на долгий срок может иметь хорошие результаты. А увеличение краткосрочных обязательств носит временный характер и объясняется, скорее всего, получением какого-то банковского кредита (например, овердрафта) в конце отчетного периода.

Другой пример использования индикатора для долгосрочного инвестора:

| Год | CR (с использованием данных о долгосрочной задолженности) |

|---|---|

| 2018 | 0,85 |

| 2017 | 0,77 |

| 2016 | 0,60 |

| 2015 | 0,57 |

| 2014 | 0,64 |

| 2013 | 0,90 |

| 2012 | 0,55 |

| 2011 | 0,36 |

Рост показателя объясняется тем, что в последние годы, по сравнению с 2011-2012, увеличилась доля банковских кредитов. Тем не менее, пока величина индикатора в пределах нормативного значения, инвестировать в акции данной компании безопасно.

При сравнении нескольких эмитентов для вероятной инвестиции коэффициент капитализации является одним из важнейших критериев.

Заключение

Теперь мы знаем, что коэффициент капитализации показывает соотношение заемных и собственных средств. Для получения достоверных данных нужно использовать отчетность за несколько периодов. Если в каком-то году компания активно привлекала заемные средства, это может быть обусловлено внедрением нового проекта, который со временем себя окупит. Также следует учитывать и другие критерии: срок существования организации, вид деятельности и др. Для долгосрочного инвестирования имеет смысл использовать данные только по долгосрочной задолженности, сравнив значение коэффициента капитализации со значением, полученным по «классической» формуле.

Итак, что такое коэффициент капитализации? Это – параметр определения платежеспособности предприятия, предпринимательского и инвестиционного риска, который имеет важное значение для инвесторов, учредителей, кредиторов и руководителей предприятия.

Добавить в «Нужное»

Коэффициент капитализации

При анализе финансовой устойчивости организации определяется ряд показателей, одним из которых является коэффициент капитализации («Capitalization ratios»), характеризующий долгосрочную платежеспособность компании и показывающий соотношение заемных и собственных средств. С помощью данного коэффициента можно понять, насколько организация зависит от заемных средств. Коэффициент капитализации является показателем оценки предпринимательского риска организации. Чем ниже значение этого показателя, тем стабильнее и привлекательнее будет считаться данная компания для инвесторов и кредиторов.

Коэффициент капитализации: формула

Коэффициент капитализации показывает, какая величина заемных средств приходится на 1 рубль собственного капитала. Показатели для расчета данного коэффициента можно взять из бухгалтерской (финансовой) отчетности.

Коэффициент капитализации — формула по балансу:

Коэффициент капитализации = (Долгосрочные обязательства (строка баланса 1400) + Краткосрочные обязательства (строка баланса 1500)) / Собственный капитал (строка баланса 1300)

Анализ коэффициента капитализации

В большинстве книг по экономике и финансам рекомендуемая величина данного параметра определена как единица (то есть равные доли собственных и заемных средств). При этом нормативное значение коэффициента капитализации во многом зависит от целого ряда факторов, например, от сферы деятельности организации, срока ее существования, рентабельности производства и других факторов.

Уменьшение коэффициента капитализации говорит о том, что в распоряжении компании остается большая величина чистой прибыли, финансирование деятельности компании происходит в большей степени из собственных средств. также это свидетельствует об увеличении инвестиционной привлекательности предприятия и о повышении его финансовой устойчивости. Компания, финансирующая собственную деятельность в основном своими средствами, является финансово независимой и коэффициент капитализации такой организации будет низким.

Увеличение данного коэффициента говорит о том, что компания финансирует собственную деятельность в большей степени заемными средствами. Это свидетельствует о росте рисков ведения предпринимательской деятельности и о падении инвестиционной привлекательности организации. Компания, большую часть пассивов которой составляют заемные средства, является финансово зависимой и коэффициент капитализации такой организации будет высоким.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Главная » Коэффициентный анализ » Коэффициент капитализации (Capitalization Ratio). Формула. Расчет на примере ОАО «ММК»

На чтение 5 мин Просмотров 38.4к.

Рассмотрим коэффициент капитализации. Он входит в группу показателей финансовой устойчивости предприятия и характеризует долгосрочную платежеспособность. Коэффициент капитализации относят к группе коэффициентов финансового рычага, в эту группу относят показатели характеризующие отношение собственных и заемных средств. В западных источниках коэффициент капитализации обозначают как Capitalization Ratio.

Будем рассматривать коэффициент капитализации по нашей привычной схеме разбора. Сначала раскроем экономическую сущность коэффициента, затем приведем формулу расчета, посчитаем коэффициент для отечественной компании и в заключение вспомним оптимальные значения показателя.

Содержание

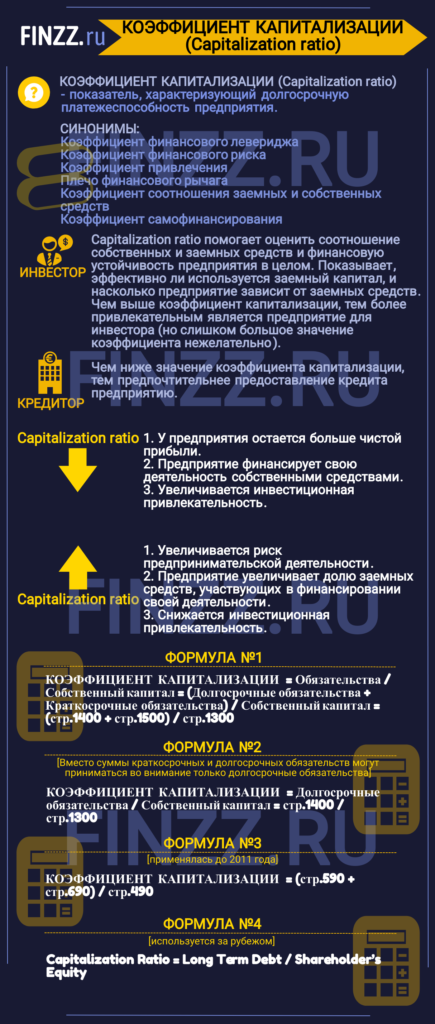

- Инфографика: Коэффициент капитализации

- Коэффициент капитализации. Экономическая сущность

- Как читается коэффициент капитализации?

- Кто использует коэффициент капитализации?

- Какие есть синонимы у коэффициента капитализации?

- Коэффициент капитализации. Формула расчета по балансу

- Коэффициент капитализации. Расчет на примере ОАО «ММК»

- Коэффициент капитализации. Нормативное значение

Инфографика: Коэффициент капитализации

Коэффициент капитализации. Экономическая сущность

Как говорилось выше, коэффициент капитализации относится к коэффициентам финансового рычага, а они определяют эффективность использования заемного капитала предприятием. Он показывает, как наше предприятие зависит от заемных средств.

Как читается коэффициент капитализации?

Если значение коэффициента капитализации снижается, то это говорит о том, что:

- У предприятия остается больше чистой прибыли.

- Предприятие финансирует свою деятельность своими средствами.

- Увеличивается инвестиционная привлекательность.

Если значение коэффициента капитализации увеличивается, то это говорит нам о том, что:

- Увеличивается риск предпринимательской деятельности.

- Предприятие увеличивает долю заемных средств, участвующих в финансировании своей деятельности.

- Снижается инвестиционная привлекательность.

Кто использует коэффициент капитализации?

Данный коэффициент чрезвычайно важен для инвесторов, которые анализируют его для оценки инвестиций в ту или иную компанию. Более предпочтительной для инвестиций будет компания с большим коэффициентом капитализации. Объясняется это тем, что у нее будет больше собственных средств в структуре капитала. Тем не менее, слишком большое значение коэффициента не слишком хорошо для инвестора, так как снижается прибыльность предприятия и тем самым доход вкладчика.

Также данный коэффициент используется кредиторами. Ситуация с ними прямо противоположная к инвесторам. Чем ниже значение коэффициента капитализации, тем предпочтительнее предоставление кредита.

Какие есть синонимы у коэффициента капитализации?

Коэффициент капитализации имеет следующие синонимы:

- Коэффициент финансового левериджа,

- Коэффициент финансового риска,

- Коэффициент привлечения,

- Плечо финансового рычага,

- Коэффициент соотношения заемных и собственных средств,

- Коэффициент самофинансирования.

По сути, все перечисленные выше названия это один коэффициент капитализации, но зачастую в различной литературе он называется по-разному. Поэтому полезно знать его аналогичные названия.

Коэффициент капитализации. Формула расчета по балансу

Формула коэффициента капитализации имеет следующую форму:

Коэффициент капитализации =Обязательства/Собственный капитал=

(Долгосрочные обязательства + Краткосрочные обязательства)/Собственный капитал=

(стр.1400+стр.1500)/стр.1300

Все данные для расчета можно взять из формы «Баланс». Важно отметить, под «Обязательствами» в формуле различные авторы используют либо сумму краткосрочных и долгосрочных обязательств или только долгосрочные обязательства. Таким образом, также имеет место следующая формула:

Коэффициент капитализации = Долгосрочные обязательства/Собственный капитал = стр.1400./стр.1300

До 2011 года формула расчета коэффициента капитализации имела следующий вид:

Коэффициент капитализации = (стр.590+стр. 690)/стр.490

В иностранной литературе можно встретить следующую формулу расчета коэффициента:

Коэффициент капитализации. Расчет на примере ОАО «ММК»

|

Рассмотрим пример расчета коэффициента капитализации для ОАО «Магнитогорский металлургический комбинат». Предприятие из отрасли «черная металлургия». Занимается производством стали. Является лидером среди предприятий металлургии в России и в мире. |

Для расчетов нам понадобится публичная бухгалтерская отчетность, которую можно получить с сервиса СПАРК или InvestFunds. В нашем пример были взяты четыре квартала 2013 года и первые три квартала 2014 года.

Как можно заметить, мы работает только со строками из раздела «Пассив». Коэффициент капитализации для ОАО «ММК»:

Коэффициент капитализации 2013-4 = (50199274+78705285)/138414101 = 0,9

Коэффициент капитализации 2014-1 = (48096120+90037849)/137873396 = 1

Коэффициент капитализации 2014-2 = (45956368+87681300)/147094603 = 0,9

Коэффициент капитализации 2014-3 = (37257076+100154968)/150436511 = 0,91

Как видно, за год расчетов коэффициент почти не изменился и был на уровне 1. Это нормативное значение для отечественных предприятий. Можно сделать вывод, что у ОАО «ММК» доля заемных средств равна доли собственных средств (50/50%). Ниже мы более подробно поговорим про нормативные значения.

Коэффициент капитализации. Нормативное значение

Поговорим о нормативных значениях. В отечественной литературе коэффициент капитализации считается оптимальным для предприятия при значении 1. Другими словами предприятие имеет равные доли заемных и собственных средств (50% заемный капитал, 50% собственный).

В экономически развитых странах значение коэффициента равняется 1,5 (60% заемный капитал, 40% собственный)

Норматив для коэффициента зависит от отрасли предприятия, размеров предприятия, фондоёмкости производства, сроку существования, рентабельности производства и т.д. Поэтому коэффициент следует сравнивать с аналогичными предприятиями отрасли. Так будет более понятная картина финансов на предприятии.

Резюме

Итак, мы разобрали один из важнейших коэффициентов для инвесторов и для кредиторов – коэффициент капитализации. Чем выше его значение для предприятия, тем оно более предпочтительно для инвесторов и менее для кредиторов. Высокое значение коэффициента показывает, что предприятие теряет финансовую устойчивость; слишком низкое значение – предприятие теряет рентабельность. Показатель капитализации необходимо использовать совместно с коэффициентами рентабельности и ликвидности предприятия. Более подробно читайте про основной показатель рентабельности в статье: «Рентабельность активов (ROA). Формула. Пример расчета для ОАО «КБ Сухой»«.

Спасибо за внимание!

Автор: Жданов Василий Юрьевич, к.э.н.

Коэффициент

капитализации

– это ставка, применяемая для приведения

потока доходов к единой сумме стоимости.

С экономической точки зрения, коэффициент

капитализации отражает норму доходности

инвестора.

Теоретически

коэффициент капитализации для текущего

дохода должен прямо или косвенно

учитывать следующие факторы:

-

компенсацию

за безрисковые, ликвидные инвестиции; -

компенсацию

за риск; -

компенсацию

за низкую ликвидность; -

компенсацию

за инвестиционный менеджмент; -

поправку

на прогнозируемое повышение или снижение

стоимости актива.

Коэффициент

капитализации состоит из двух частей:

1)

ставки дохода на капитал (ставка

доходности инвестиций), являющейся

компенсацией, которая должна быть

выплачена инвестору за использование

денежных средств с учетом риска и других

факторов, связанных с конкретным объектом

недвижимости;

2)

нормы возврата капитала, т.е. погашение

суммы первоначальных вложений. Причем

этот элемент коэффициента капитализации

применяется только к изнашиваемой части

активов.

,

(4.9)

где

Rу

–

ставка

доходности инвестиций

(дохода на капитал);

Rн.в.

–

норма возврата капитала.

Существует

несколько методов определения коэффициента

(ставки) капитализации:

1.

метод

рыночной экстракции;

2.

метод

кумулятивного построения (суммирования);

3.

Метод

связанных инвестиций

–

заемного

и собственного капитала;

4.

метод

связанных инвестиций –

«земля и здание»;

6.

метод

Эллвуда (метод капитализации заемного

и собственного капитала).

Метод

рыночной экстракции

Метод

рыночной экстракции

является

самым простейшим, быстрым и точным для

определения стоимости какой-либо

недвижимости с помощью собранных на

конкурентном и свободном рынках данных

по сопоставимым продажам аналогичных

по своим характеристикам (инвестиционная

мотивация, социально-юридический статус,

платежеспособность, пути финансирования

и т.д.) и полезности объектов недвижимости.

Основываясь

на рыночных данных по таким показателям,

как цена продажи и значение ЧОД

сопоставимых объемов недвижимости,

можем вычислить ставку капитализации

путем деления ЧОД на цену продажи:

.

(4.10)

Определенная

таким образом ставка капитализации

называется общей.

Следует

сказать, что для более точного вычисления

ставки капитализации необходимо

использовать данные (цена продажи, ЧОД)

по нескольким сопоставимым объектам,

для которых данные оценки и продажи

близки.

Пример.

Рассчитайте

коэффициент капитализации методом

рыночной экстракции для офиса с чистым

операционным доходом 500 000 д.е., если

известны следующие данные по объектам

недвижимости:

|

Объект |

ЧОД, |

Цена |

|

Объект |

550 |

3 |

|

Объект |

1 |

10 |

|

Объект |

750 |

4 |

|

Объект |

500 |

4 |

|

Объект |

600 |

4 |

|

Объект |

475 |

3 200 |

Решение.

Для

определения коэффициента капитализации

на первом этапе необходимо произвести

отбор сопоставимых объемов недвижимости

(офисы). Объекты № 1, 2, 5, 6 сопоставимы с

объектом оценки по назначению, но объект

№ 2 является не типичным аналогом и его

следует исключить из выборки. Таким

образом, коэффициент капитализации

будет равен:

|

Объект |

ЧОД, |

Цена |

Rк, |

Rксред, |

|

Объект |

550 |

3 |

(550 000/3 |

(15,71 |

|

Объект |

600 |

4 |

(600 000/4 |

|

|

Объект |

475 |

3 200 |

(475 |

Ответ.

Коэффициент

капитализации для офиса с чистым

операционным доходом 500 000 д.е. составит

15,18 %.

Метод

кумулятивного построения

Метод

кумулятивного построения предполагает

определение ставки капитализации

разделением ее на составные части. Двумя

основными компонентами ставки

капитализации являются: процентная

ставка и ставка возмещения (возврата)

капитала.

Процентную

ставку разбивают на несколько составляющих:

1.

Безрисковую ставку;

2.

Ставку на дополнительный риск;

3.

Компенсацию на низкую ликвидность;

4.

Компенсацию на инвестиционный менеджмент;

5.

Поправку

на прогнозируемое повышение или снижение

стоимости недвижимости.

Безрисковая

ставка

используется

в качестве базовой, к которой добавляются

остальные составляющие процентной

ставки. Для определения безрисковой

ставки можно пользоваться как

среднеевропейскими показателями по

безрисковым операциям, так и российскими.

В случае использования среднеевропейских

показателей к безрисковой ставке

прибавляется премия за риск инвестирования

в данную страну, так называемый страновой

риск. Безрисковая ставка определяет

минимальную компенсацию за инвестированный

капитал с учетом фактора времени

(инвестиционного периода).

Ставка

за дополнительный риск.

Все инвестиции, за исключением инвестиций

в государственные ценные бумаги, имеют

более высокую степень риска, зависящую

от особенностей оцениваемого вида

недвижимости. Чем больше риск, тем выше

должна быть величина процентной ставки,

чтобы инвестор мог взять на себя риск

по какому-либо инвестпроекту.

Компенсация

за низкую ликвидность.

Ликвидность

– экономический термин, обозначающий

способность активов быть быстро

проданными по цене, близкой к рыночной.

Данная

надбавка есть поправка на длительную

экспозицию при продаже и время на поиск

нового арендатора в случае банкротства

или отказа от аренды существующего

арендатора. Проведенный анализ показал,

что средний срок экспозиции объектов

недвижимости составляет от 3 до 12-ти

месяцев (по данным агентств недвижимости,

занимающихся коммерческой недвижимостью).

Исходя из срока экспозиции можно найти

поправку на ликвидность объекта оценки:

,

(4.11)

где

N

– средний

срок экспозиции объекта;

Rб

–

безрисковая ставка.

Компенсация

за инвестиционный менеджмент.

Чем более рискованны и сложны инвестиции,

тем более компетентного управления они

требуют. Инвестиционный менеджмент не

следует путать с управлением недвижимостью,

расходы по которому включаются в

операционные расходы.

Ставка

возмещения капитала.

Величина, равная единице, деленной на

число лет, требуемое для возврата

вложенного капитала, основывается на

временном интервале, в течение которого,

по расчетам типичного инвестора,

произойдет возврат капитала, вложенного

в оцениваемую недвижимость.

Следует

отметить, что значения составляющих

общей ставки капитализации для различных

видов недвижимости неодинаковы.

Пример.

Определить общий коэффициент капитализации

кумулятивным методом, если известно,

что безрисковая ставка составляет 8 %,

поправка на риск 3 %, поправка на

неэффективное управление 1,5 %. Средний

срок экспозиции для подобных объектов

6 мес. Время, необходимое для возврата

капитала, 50 лет.

Решение.

1)

Rб

=

8 %, Rриск

= 3 %, Rмен

=

1,5 %;

2)

;

3)

–

норма возврата капитала;

4)

Rк=Rб

+

Rриск

+

Rлик

+Rмен

+ N

= 8 % + 3 % + 4 % + 1,5% + 2 % =

18,5 %.

Ответ.

Общий коэффициент капитализации составит

18,5%.

Метод

связанных инвестиций –

заемного

и собственного капитала

Метод

связных инвестиций – заемного и

собственного капитала, применяется,

когда для покупки объекта использовался

заемный и собственный капитал в известной

пропорции.

Ставка

капитализации заемных средств называется

ипотечной постоянной и определяется

отношением ежегодных выплат по

обслуживанию долга к основной сумме

ипотечного кредита. Если кредит

выплачивается чаще, чем один раз в год

(ежеквартально или ежемесячно), то

ипотечная постоянная рассчитывается

путем умножения платежей на их частоту

и результат делится на размер ссуды.

Ипотечная

составляющая состоит:

-

из

ставки процента по кредиту; -

коэффициента

фонда погашения.

Разработаны

специальные таблицы (месячные, квартальные

и годовые), по которым, зная условия

кредитования, можно определить ипотечную

постоянную.

Ставка

капитализации собственного капитала

определяется отношением части чистой

прибыли от эксплуатации объекта,

приходящейся на собственный капитал,

к величине собственного капитала.

Ставка

капитализации собственного капитала

состоит также из двух частей:

-

нормы

прибыли; -

нормы

возврата собственного капитала.

Таким

образом, ставка капитализации собственного

капитала отражает ожидаемую инвестором

в первый год прибыль на вложенный

собственный капитал.

Метод

связанных инвестиций –

заемного

и собственного капитала, заключается

в определении общей ставки капитализации

путем взвешивания ее составных частей

пропорционально размерам заемного и

собственного капитала в составе

инвестиций.

Общая

ставка капитализации – это средневзвешенная

величина в соответствии с соотношением

собственного и заемного капиталов в

общем объеме инвестиций:

,

(4.12)

где

M

– доля заемных средств в структуре

капитала;

Rm

– ставка капитализации на заемные

средства или ипотечная постоянная;

Re

–

ставка капитализации на собственный

капитал1.

Данный

метод определения общей ставки

капитализации применим в основном в

случаях, когда имеется достаточное

число рыночных данных о ставках

капитализации для собственного капитала,

т.е. когда имеется достаточное число

сделок по объектам, аналогичным

оцениваемому.

Основным

недостатком метода связанных инвестиций

–

заемного и собственного капитала,

является отсутствие учета продолжительности

периода капиталовложений, а также

снижения или повышения со временем

стоимости объекта.

Пример.

Рассчитать

коэффициент капитализации методом

инвестиционной группы. Требуемая

инвестором ставка дохода –

15 %. Процентная ставка по кредитам –

18 %. Доля собственного капитала –

45 %.

Решение.

.

Ответ.

Общий коэффициент капитализации составит

16,65 %.

Метод

связанных инвестиций – «земля и здание»

Метод

связанных инвестиций – «земля и здание»

определяет

общий коэффициента капитализации. Он

применяется, когда можно точно рассчитать

ставки капитализации по каждому

компоненту имущественного комплекса:

строению и земельному участку.

Метод

связанных инвестиций –

«земля и здание» реализуется аналогично

методу связанных инвестиций

– заемного

и собственного капитала. Суть данного

метода заключается в определении

взвешенных ставок капитализации для

земли и строения, стоящего на ней.

Взвешивание

ставок капитализации осуществляется

в зависимости от размеров долей этих

составляющих в общей стоимости

имущественного комплекса (земля и

строение):

,

(4.13)

где

L

–

стоимость земли в процентах от общей

стоимости имущественного комплекса;

В

–

стоимость здания в процентах от общей

стоимости имущественного комплекса;

RL,

RB

–

коэффициент капитализации соответственно

для земли, здания.

Пример.

Определить коэффициент капитализации

для имущественного комплекса (земля и

улучшения), если известно, что стоимость

имущественного комплекса составляет

8 000 000 д.е., причем стоимость земли

в ней составляет 3 500 000 д.е. Коэффициент

капитализации для земли 8 %. Чистый

операционный доход от здания составляет

720 000 д.е.

Решение.

1)

CL=

8 000 000 – 3 500 000 = 4 500 000

д.е.;

2)

=16

%;

3)

=43,75%;

4)

B

= 100 % – 43,75 % = 56,25%;

5)

Rк=

0,4375× 8 % + 0,5625×16 % = 12,5 %.

Ответ.

Общий коэффициент капитализации

имущественного комплекса составит 12,5

%.

Метод

Эллвуда

Методу

связанных инвестиций присущи некоторые

недостатки, т.к. он не учитывает

продолжительность периода планируемых

капиталовложений, а также снижение или

повышение стоимости имущества в течение

этого периода. В 1959 году членом института

оценки (МАГ) Л.В. Эллвудом были увязаны

эти факторы с факторами, уже включенными

в метод связанных инвестиций, и предложена

формула, которую можно было использовать

для проверки или расчета общей ставки

капитализации. Кроме того, были разработаны

упрощающие методы использования его

таблицы.

Метод

Эллвуда будет детально рассмотрен в

рамках раздела 6 «Ипотечно-инвестиционная

техника Эллвуда».

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

01.05.20221.7 Mб0Учебное пособие 700257.doc

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #