Содержание

- Что такое коэффициент критической ликвидности

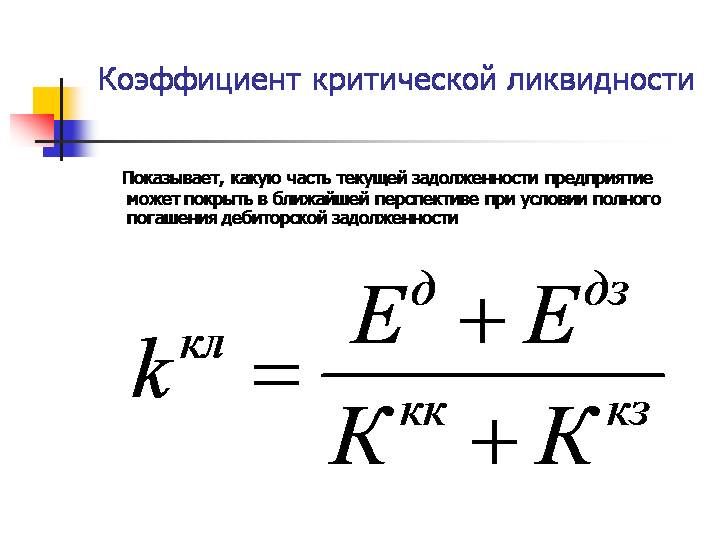

- Коэффициент критической ликвидности: формула по балансу

- Коэффициент критической ликвидности: нормативное значение

Чтобы эффективно проанализировать и оценить ликвидность, важно иметь четкое представление о том, что означает сам термин, а также что обозначает понятие «коэффициент критической ликвидности» и чем конкретно она характеризуется. Критический коэффициент представляется одним из значимых экономических показателей, которые можно рассчитать на базе данных из баланса. Давайте разберемся, что же это такое.

Что такое коэффициент критической ликвидности

Ликвидность — это способность компании быстро продавать свои активы по среднерыночной стоимости. В широком понимании — это отношение активов к пассивам. Ликвидность используется для того, чтобы оценить платежеспособность предприятия, а остальные показатели, которые будут рассчитываться на его базе, определяют оборачиваемость.

Коэффициент критической ликвидности (сокращенно — ККЛ) в фин. анализе используют для оценки и анализа экономического положения предприятия. Другое название — быстрая, или срочная ликвидность.

Коэффициент критической оценки показывает, какая доля короткосрочной задолженности фирмы сможет быть погашена денежными средствами, или ожидаемыми финансовыми поступлениями за произведенные товары/за произведенную работу (это т.н. дебиторская задолженность).

Проще говоря: коэффициент критической ликвидности показывает, как быстро компания вернет текущие или нынешние платежи, в случае если возникнет критическая ситуация. Иными словами, насколько она защищена от перерывов в работе вследствие наличия высоколиквидных активов (то есть дебиторской задолженности, а также денежных средств). При этом не менее важно качество и характер самой дебиторской задолженности (и ее своевременная оплата).

Значение коэффициента критической оценки является необходимой информацией и для руководства/собственников фирмы и для банков.

Индивидуальные предприниматели, руководители предприятий или их собственники по данному коэффициенту могут оценить следующее:

- наличие/отсутствие каких-либо трудностей с платежеспособностью;

- возможности для улучшения инвестиционной привлекательности данной фирмы;

- сможет ли компания выдержать кризис;

- каковы шансы на получение кредита.

Главе фирмы значимо анализировать показатель ККЛ в динамике, смотреть результаты оценки за надлежащие периоды прошедших лет. Это поможет отразить картину платежеспособности предприятия в целом.

Благодаря ККЛ банки могут оценить следующее:

- достаточно ли у предприятия активов для выполнения платежей, указанных в графике;

- какой план оплаты лучше предложить;

- есть ли риск не вернуть кредит;

- требуются ли добавочные ценные бумаги или обеспечение.

Для банков показатель ККЛ служит мерой финансового риска. Если коэффициент низкий, возможны проблемы с платежеспособностью. В соответствии с этим, такие риски либо включаются в проценты и обеспечение по кредиту, либо же банк вообще отказывается их выполнять.

Коэффициент критической ликвидности: формула по балансу

Чтобы рассчитать критический коэффициент, нужно использовать простую формулу:

| ККЛ = ТА — МПЗ / КО |

|---|

| *ТА — текущие активы предприятия; *МПЗ — его материально-производственные запасы; *КО — его краткосрочные обязательства. |

Обратите внимание, товарные запасы в данном анализе не учитываются. При расчете ККЛ предполагается, что их ликвидность уже равняется нулю. Это означает, что кредиторам будут переданы только те средства, которые помогут быстрее выполнить финансовые обязательства и закрыть долги. Потому что с наличностью, средствами на расчетных счетах и предвидимыми платежами за произведенную продукции это произойдет раньше, чем с любыми другими материальными активами. Запасы ведь еще необходимо продать, что само по себе усиливает время выполнения обязательств.

Также ККЛ можно легко вывести на базе бух. баланса предприятия (см. форму 1).

Формула ККЛ по балансу:

ККЛ = (Стр. 1240+Стр. 1250+Стр. 1260)/(Стр. 1500+Стр. 1530+Стр. 1540)

Разберем, что обозначают эти обозначения в строках баланса.

- Стр. 1240 — показывает значение из строчки 1240 (в ней содержится информация о денежных вложениях за вычетом наличных средств);

- Стр. 1250 — демонстрирует значение из строчки 1250 (в ней все данные о деньгах);

- Стр. 1260 — определяет значение из строчки 1260 (сведения об иных оборотных активах);

- Стр. 1500 — означает строчка 1500 в балансе (здесь находится сумма всех краткосрочных обязательств фирмы);

- Стр. 1530 — устанавливает значение из строчки 1530 (информация о доходах за будущие периоды);

- Стр. 1540 — приводит сведения из строчки 1540 (данные об оценочных обязательствах).

Вы можете рассчитать коэффициент КЛ для разных периодов времени. Но, как правило, его анализируют за 1 год или 1 квартал, и намного реже — за 1 месяц. Также будет полезно параллельно с ККЛ рассчитать и другие коэффициенты — текущий и абсолютный, чтобы дать более точную оценку ликвидности фирмы.

Коэффициент критической ликвидности: нормативное значение

Нормативное значение ККЛ находится в границах от 0,7 до 1. Если результат расчета находится в данных границах, это указывает на наличие у фирмы быстроходных активов в том количестве, которого хватит для закрытия своей короткосрочной задолженности. Иными словами, фирма достаточно платежеспособна и поставляет товары/услуги скоро и эффективно.

Однако важно понимать, что ККЛ рассматривает также и дебиторскую задолженность. Следовательно, в соответствии с ее процентом в составе мат. активов данный коэффициент возможно станет больше 1. Если у фирмы есть категория клиентов, с которыми у нее возникают хронические трудности с оплатой своих работ/товаров/ услуг, то с учетом суммы их долга и ставки показатель для каждого конкретной фирмы увеличивается.

При оценивании ККЛ важно смотреть и на риски неуплаты дебиторской задолженности. Чем они больше, тем выше должен становится процент других активов компании.

Рост или снижение показателя ККЛ также говорят о многом.

Следует приложить усилия к тому, чтобы результат расчета был хотя бы больше значения 0,7, а в лучшем случае вообще близок к 1. В то же время не должно быть и большого превышения данного значения. Оно будет являться атипичным для любой фирмы и может быть следствием малоэффективного управления или являться следствием внедрения средств в очень ликвидные активы.

Для повышения значения критической оценки можно воспользоваться следующими методами:

- увеличить долю собственных средств;

- прибегнуть к услугам долгосрочных кредитов;

- увеличить обороты продукции, благодаря стимулированию сбыта;

- уменьшить запасы;

- выдавать краткосрочные кредиты;

- отказаться от сотрудничества с клиентами, которые нечестно относятся к своим обязанностям.

При помощи вышеперечисленных методов повышения значения показателя краткосрочной ликвидности его возможно искусственно увеличить, если их использовать в течение ограниченного времени, а затем вернуть к старому рабочему шаблону. Поэтому к данному расчету следует относиться критически и всегда оценивать показатель только в динамике.

Коэффициент критической ликвидности — один из экономических показателей, рассчитываемых по цифрам бухбаланса. Рассмотрим, что он собой представляет.

Что покажет коэффициент критической ликвидности

Как и любой другой показатель ликвидности, коэффициент критической ликвидности, который может также носить название коэффициента срочной (или быстрой) ликвидности, отражает уровень способности активов юрлица закрывать его обязательства.

Рассматриваемый коэффициент покажет, в какой части быстрореализуемые (высоколиквидные) активы предприятия покроют его текущие (краткосрочные) долги, т.е. какая часть обязательств со сроком погашения менее 1 года может быть оплачена в кратчайшие сроки за счет имеющихся в наличии активов.

О других важных для понимания экономического положения предприятия показателях читайте в статье «Основные финансовые коэффициенты и формулы их расчета».

Формула расчета и данные для нее

Формула коэффициента критической ликвидности представляет собой частное от деления суммы быстрореализуемых активов на величину краткосрочных обязательств.

К быстрореализуемым (высоколиквидным) активам относят следующее:

- деньги:

- краткосрочные финвложения;

- эадолженность дебиторов со сроком погашения менее 1 года (т.е. краткосрочную).

Краткосрочные обязательства складываются из:

- Долгов по краткосрочным кредитам (займам), включая проценты по долгосрочным заемным средствам.

- Краткосрочной кредиторской задолженности.

- Прочих краткосрочных обязательств (по каким-либо причинам не включенных в вышеперечисленные виды обязательств).

В условных обозначениях расчет коэффициента критической ликвидности может быть выражен так:

Ккл = (Кзд + Д + Кфв) / (Кз + Кзк + Пко),

где:

Ккл — коэффициент критической ликвидности;

Кзд — краткосрочная задолженность дебиторов;

Д — сумма денежных средств;

Кфв — краткосрочные финвложения;

Кз — сумма краткосрочных заемных средств;

Кзк — краткосрочная задолженность кредиторам;

Пко — прочие краткосрочные обязательства.

Из действующей формы бухбаланса, утвержденной приказом МФ РФ от 02.07.2010 № 66н, эти данные должны быть взяты как сумма его строк:

- В числителе — 1230, 1240, 1250.

- В знаменателе — 1510, 1520, 1550.

О том, откуда берутся данные для заполнения бухбаланса, читайте в материале «Порядок составления бухгалтерского баланса (пример)».

Нормальное значение коэффициента

Идеальным считается значение коэффициента, равное 1, что означает возможность полного погашения текущих долгов за счет быстрореализуемых активов. Очень хорошей будет ситуация, когда коэффициент больше 1. Это показывает, что после погашения текущих долгов у юрлица еще останется быстроликвидное имущество. В реальности же все предпочитают иметь долги перед кредиторами, и поэтому вполне приемлемым считается показатель в пределах от 0,5 до 0,8.

Как улучшить значение коэффициента

К увеличению значения приведет рост величин, отраженных в числителе формулы (т.е. денег, финвложений, долгов покупателей), и уменьшение величин, составляющих ее знаменатель (т.е. собственных краткосрочных долгов). Одним из способов может стать оформление долгосрочных, а не краткосрочных договоров кредита (займа).

Формула коэффициента критической ликвидности по балансу

Понятие ликвидности

Формулу ликвидности можно определить отношением высоколиквидных активов, быстрореализуемых активов и медленно конвертируемых к наиболее срочным обязательствам и среднесрочным обязательствам.

Показатель критической ликвидности зависит от величин, которые отражены в бухгалтерском балансе предприятия. Бухгалтерский баланс любой организации состоит из двух частей:

- Активы, включающие в себя ресурсы в денежной стоимости, которыми распоряжается компания;

- Пассивы, состоящие из обязательств, которые появляются у предприятия при использовании им займов и кредитов.

Активы в соответствии со способностью продаваться подразделяются:

- неликвидные,

- высоколиквидные,

- низколиквидные.

По отношению к бухгалтерскому балансу актив представляет собой часть таблицы, которая содержит имущественные права, принадлежащие предприятию:

- денежные средства,

- запасы,

- дебиторскую задолженность и др.

Классификация активов и пассивов

Для лучшего понимания формулы коэффициента критической ликвидности по балансу, необходимо рассмотреть классификацию активов и пассивов.

Выделяют несколько видов активов и пассивов компании, из которых состоит формула ликвидности.

Активы классифицируются на следующие статьи:

- А1– Высоколиквидные активы (стр. 1250) – ценные бумаги, векселя, денежные средства,

- А2– Быстрореализуемые активы (стр.1230) – средства за отгруженную продукцию, оказанные услуги,

- А3 — Медленно конвертируемые активы (стр.1220) – длительный период превращения в денежные средства.

- А4 – Неликвидные активы (например, сомнительная задолженность).

Пассивы можно классифицировать так:

- П1 — Самые срочные пассивы (стр.1520),

- П2 — Среднесрочные пассивы (стр.1510),

Формула коэффициента критической ликвидности по балансу

Формула коэффициента критической ликвидности по балансу рассчитывается отношением суммы денежных средств, дебиторской задолженности и стоимости ценных бумаг к краткосрочным обязательствам. В процессе расчета показателя критической ликвидности большой вес имеет дебиторская задолженность, а именно средства, ожидаемые после отгрузки товара.

Формула коэффициента критической ликвидности по балансу отражает долю текущих обязательств, покрываемую за счет существующих активов, а также предстоящих поступлений.

В общем виде формула коэффициента критической ликвидности по балансувыглядит так:

ККЛ = (КЗдеб + ДС + КФВ) / (ЗСкр + КЗкр + ПКО)

Здесь ККЛ – показатель критической ликвидности,

КЗдеб – краткосрочная дебиторская задолженность,

ДС – денежные средства,

КФВ – сумма краткосрочных финансовых вложений,

ЗСкр – сумма краткосрочных заемных средств,

КЗкр – краткосрочная кредиторская задолженность,

ПКО – прочие краткосрочные обязательства.

Если разложить данные по строкам бухгалтерского баланса, то формула коэффициента критической ликвидности по балансу примет следующий вид:

ККЛ = (1230+1240+1250) / (1510+1520+1550)

Нормативное значение показателя критической ликвидности

Нормативом показателя критической ликвидности является единица. Это значит, что вся текущая задолженность может быть погашена за счет использования быстрореализуемых активов.

Если коэффициент больше единицы, то эта ситуация отражает состояние предприятия, при погашении долгов у которого останется быстрореализуемое имущество.

На практике все же не удается избежать кредиторской задолженности, поэтому показатель критической ликвидности в диапазоне от 0,5 до 0,8 считается приемлемым.

Примеры решения задач

Ликвидность баланса — это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности — формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности.

А вот как рассчитывать эту ликвидность — другой вопрос. Его разбирают эксперты на курсе повышения квалификации «Клерка» по управленческому учету. Приходите — всему научим.

Научиться вести управленку

Актуальность определения ликвидности баланса приобретает особое значение в условиях экономической нестабильности, а также при ликвидации предприятия вследствие его банкротства. Здесь встает вопрос: достаточно ли у предприятия средств для покрытия его задолженности. Такая же проблема возникает, когда необходимо определить, достаточно ли у предприятия средств для расчетов с кредиторами, т.е. способность ликвидировать (погасить) задолженность имеющимися средствами.

В данном случае, говоря о ликвидности, имеется в виду наличие у предприятия оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств.

Для проведения анализа ликвидности баланса предприятия статьи активов группируют по степени ликвидности — от наиболее быстро превращаемых в деньги к наименее. Пассивы же группируют по срочности оплаты обязательств. Типичная группировка представлена в нижеприведенной таблице:

Таблица. Группировка активов и пассивов баланса для проведения анализа ликвидности

|

Активы |

Пассивы |

||||||

|

Название группы |

Обозначение |

Состав |

Название группы |

Обозначение |

Состав |

||

|

Баланс до 2011г. |

Баланс с 2011г. |

Баланс до 2011г. |

Баланс с 2011г. |

||||

|

Наиболее ликвидные активы |

А1 |

стр. 260 250 |

стр. 1250 1240 |

Наиболее срочные обязательства |

П1 |

стр. 620 630 |

стр. 1520 |

|

Быстро реализуемые активы |

А2 |

стр. 240 270 |

стр. 1230 |

Краткосрочные пассивы |

П2 |

стр. 610 650 660 |

стр. 1510 1540 1550 |

|

Медленно реализуемые активы |

А3 |

стр. 210 220 — 216 |

стр. 1210 1220 1260 — 12605 |

Долгосрочные пассивы |

П3 |

стр. 590 |

стр. 1400 |

|

Трудно реализуемые активы |

А4 |

стр. 190 230 |

стр. 1100 |

Постоянные пассивы |

П4 |

стр. 490 640 — 216 |

стр. 1300 1530 — 12605 |

|

Итого активы |

ВА |

Итого пассивы |

ВР |

А.Д. Шеремет указывает на необходимость вычесть расходы, не перекрытые средствами фондов и целевого финансирования, и суммы расчетов с работниками по полученным ими ссудам. Расходы, не перекрытые средствами фондов и целевого финансирования, а также превышение величины расчетов с работниками по полученным ими ссудам над величиной ссуд банка, обусловленная выдачей ссуд работникам за счет средств специальных фондов организации, сокращается при вычитании иммобилизации из величины источников собственных средств. В случае обнаружения в ходе внутреннего анализа иммобилизации по статьям прочих дебиторов и прочих активов на ее величину также уменьшается итог быстрореализуемых активов. (А.Д. Шеремет. Комплексный анализ хозяйственной деятельности).

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей группой пассива.

1) Если выполнимо неравенство А1 > П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Если выполнимо неравенство А3 > П3 , то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех условий приводит автоматически к выполнению условия: A4

Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств.

На основе сопоставления групп активов с соответствующими группами пассивов выносится суждение о ликвидности баланса предприятия.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

-

текущая ликвидность, которая свидетельствует о платежеспособности ( ) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени: А1 А2=>П1 П2; А4

-

перспективная ликвидность — это прогноз платежеспособности на основе сравнения будущих поступлений и платежей: А3>=П3; А4

-

недостаточный уровень перспективной ликвидности: А4

-

баланс не ликвиден:А4=>П4

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле:

К = (А1 А2 А3) / (П1 П2)

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле:

К = (А1 А2) / (П1 П2)

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле:

К = А1 / (П1 П2)

Показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Значение данного показателя не должно опускаться ниже 0,2.

4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Общий показатель ликвидности баланса определяется по формуле:

К = (А1 0,5*А2 0,3*А3) / (П1 0,5*П2 0,3*П3)

Оценивает изменения финансовой ситуации в компании сточки зрения ликвидности. Данный показатель применяется при выборе надежного партнера из множества потенциальных партнеров на основе финансовой отчетности. Значение данного коэффициента должно быть больше или равно 1.

5. Коэффициент обеспеченности собственными средствами показывает, насколько достаточно собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Он определяется:

K = (П4 — А4) / (А1 А2 А3)

Значение данного коэффициента должно быть больше или равно 0,1.

6. Коэффициент маневренности функционального капитала показывает, какая часть функционирующего капитала заключена в запасах. Если этот показатель уменьшается, то это является положительным фактом. Он определяется из соотношения:

K = А3 / [(А1 А2 А3) — (П1 П2)]

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Следует отметить, что в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Наиболее рациональная политика состоит в обеспечении оптимального сочетания ликвидности и прибыльности предприятия.

Наряду с приведенными показателями для оценки состояния ликвидности можно использовать показатели, основанные на денежных потоках:

-

чистый денежный поток (NCF — Net Cash Flow);

-

денежный поток от операционной деятельности (CFO — Cash Flow from Operations);

-

денежный поток от операционной деятельности, скорректированный на изменения оборотного капитала (OCF — Operating Cash Flow);

-

денежный поток от операционной деятельности, скорректированный на изменения оборотного капитала и удовлетворения потребности в инвестициях (OCFI — Operating Cash Flow after Investments);

-

свободный денежный поток (FCF — Free Cash Flow).

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

При этом независимо от стадии жизненного цикла, на котором находится предприятие, менеджмент вынужден решать задачу определения оптимального уровня ликвидности, поскольку, с одной стороны, недостаточная ликвидность активов может привести как к неплатежеспособности, так и к возможному банкротству, а с другой стороны, избыток ликвидности может привести к снижению рентабельности. В силу этого современная практика требует появления все более совершенных процедур проведения анализа и диагностики состояния ликвидности.

На чтение 8 мин Просмотров 17.1к.

Привет, на связи Василий Жданов в статье рассмотрим коэффициент критической ликвидности. Чтобы продуктивно оценивать, анализировать ликвидность, следует четко представлять, что означает это понятие, а также что такое «критическая ликвидность» и как она характеризуется.

Экономический термин «ликвидность» обозначает способность активов предприятия оперативно продаваться по рыночной либо близкой к ней цене. Активы подлежат учету и отображаются в бух. балансе. В качестве типичного примера ликвидных активов можно привести: деньги, вексель, государст. ценные бумаги, сооружения, оборудование, запасы в складских помещениях и т. п. Что примечательно, этот термин зачастую употребляют и по отношению к предприятиям, кредитным организациям, рынку.

В зависимости от того, как быстро тот либо иной актив можно обратить в деньги, различают: высоколиквидные (А1), быстро ликвидные (А2), медленно ликвидные (А3) и трудно ликвидные (А4) активы. Зачастую говорят, что ликвидность может быть высокой, средней и низкой. Между тем самыми ликвидными считаются банковские вклады, облигации с акциями, поскольку их достаточно быстро можно обратить в деньги. Самую низкую ликвидность имеет недвижимость, т. к. для ее продажи по более – менее приемлемой (т. е. близкой к рыночной) стоимости требуется продолжительное время.

Делению полежат и пассивы. Выделяют: самые срочные обязательства (П1), кратковременные (П2), долговременные (П3) и постоянные пассивы (П4). На основе названых групп активов и пассивов производится калькуляция всех показателей ликвидности.

Показатель ликвидности особенно важен для инвесторов, которые стремятся выгодно вложить средства и получить от этого как можно большую прибыль. Заинтересованные инвесторы всегда стараются задействовать наиболее ликвидные инструменты. Для того, чтобы сделать это рационально, грамотно, проводится предварительная оценка ликвидности при помощи финансовых показателей, так называемых коэффициентов ликвидности.

Содержание

- Коэффициент критической ликвидности как один из ключевых показателей при оценке платежеспособности предприятия

- Формулы для калькуляции ККЛ при анализе ликвидности предприятия

- Анализ результатов калькуляции: общеустановленный норматив для ККЛ

- Пример 1. Калькуляция ККЛ за 2018 г. для ООО «Промстрой»

- Быстро и продуктивно: расчет и анализ ККЛ посредством программы ФинЭкАнализ

- Ответы на часто задаваемые вопросы

Коэффициент критической ликвидности как один из ключевых показателей при оценке платежеспособности предприятия

Оценка ликвидности обычно производится с использованием коэффициентов текущей, быстрой и абсолютной ликвидности. Их калькулируют на основе данных, взятых из бух. отчетности предприятия. Для более четкой строгой оценки ликвидности предприятия рассчитывают коэффициент критической ликвидности (далее сокращенно по тексту – ККЛ). У него имеется еще ряд названий название – «кислотный тест», «тест самоценности». Также его зачастую отождествляют с коэффициентом быстрой (либо срочной) ликвидности. Т. е. на практике можно встретить фактически любой вариант названия. В «экономическом» обиходе его нередко также именуют «быстрым коэффициентом».

Данный коэффициент используется при экономическом анализе в особых случаях. Его расчет показывает, в какой мере можно быстро, немедленно загасить имеющиеся обязательства при возникновении критической ситуации на предприятии. Показатель носит отчасти прогнозный характер. Его расчет основывается на оценке качества цен. бумаг и «дебиторки», а также на том, что у товарно-материальных запасов ликвидационная цена отсутствует.

Важно! Калькуляция ККЛ производится с участием лишь части текущих активов (денег) и таких быстро реализуемых активов, как ценные бумаги, дебиторская задолженность.

Таким образом, при экономическом анализе так либо иначе задействуются все коэффициенты ликвидности. Но результаты их расчета несут разную информацию и используются в разных целях. Так, ККЛ наиболее важен для кредитных организаций, именно им он несет требуемую информацию. Инвесторов больше заинтересует показатель текущей ликвидности, а для поставщиков более информативным является коэффициент абсолютной ликвидности. При калькуляции ККЛ следует учесть, что:

- данные для калькуляции берут из бух. баланса, новая форма (по ОКУД 0710001) которого утв. Приказом Минфина РФ № 66н от 02.07.2010 (с изм. от 19.04.2019);

- в расчет не берут МПЗ, обосновывая это тем, что при их реализации отмечаются наибольшие убытки среди всех оборотных средств.

Названые выше коэффициенты, включая ККЛ, всесторонне отображают, способно ли предприятие денежными средствами вовремя загасить свои обязательства. Исчерпывающий анализ ликвидности позволяет реально оценить платежеспособность предприятия, которая в свою очередь обуславливает его финансовую устойчивость.

Платежеспособность имеет весомое значение не только для самого предприятия, но и для его настоящих (будущих) партнеров и инвесторов. Поэтому подобные исследования производятся не только для определения реального текущего состояния предприятия, но и в целях прогнозирования, чтобы наметить путь его дальнейшей финансовой деятельности.

Формулы для калькуляции ККЛ при анализе ликвидности предприятия

Существует несколько формул для калькуляции ККЛ: базовая, по балансу, а также по группам и активам. Расчет показателя можно производить по любой из них, т. к. все они идентичны. Наиболее понятной для восприятия и часто используемой является базовая формула:

Отсюда следует, из бух. баланса для калькуляции согласно этой формуле следует брать сведения по высоколиквидным текущим активам. Таковыми являются: кратковременные вложения и кратковременная дебиторская задолженность, а также денежные средства. Текущие обязательства предприятия (пассивы) – это его кратковременные обязательства. Все показатели берутся за конкретный период.

Эта же формула, но уже по группам активов и пассивов, будет выглядеть следующим образом:

Расшифровка используемых в формуле № 2 показателей: А1 – высоко ликвидные активы, А2 – быстро ликвидные активы, П1 – самые срочные обязательства. П2 – кратковременные пассивы.

И еще один вариант калькуляции основывается на строках бух. баланса. Как извсетно, каждому активу соответствует своя строка. Исходя из этого, составлена следующая формула для калькуляции ККЛ:

Формула № 3 представлена с учетом формы нового бух. баланса.

Полученные в результате калькуляции значения ККЛ (вне зависимости от избранной формулы для расчета) подлежат анализу.

Анализ результатов калькуляции: общеустановленный норматив для ККЛ

Калькуляция и последующий анализ ККЛ должны ответить, прежде всего, на два вопроса. Первый: достаточен ли уровень этого коэффициента на конкретный период либо нет. Второй: какую часть, долю кратковременных обязательств предприятие способно загасить сразу, используя разные счета.

Нормативным признается значение ККЛ, равное 0,7 – 1. По факту он может быть больше либо ниже названой общей нормы. Оптимальным вариантом (с учетом возможного превышения норматива) является значение коэффициента от 0,8 до 1,2.

Анализируя итоговое значение коэффициента ликвидности, судят о платежеспособности предприятия. Подытоживая, следует обратить на следующие ключевые моменты при анализе ликвидности.

| Общая характеристика ККЛ | ||

| Что отображает ККЛ | ККЛ меньше 0,7 | ККЛ больше 1 |

|

Способность предприятия загашать текущие обязательства в критической ситуации (например, когда возникают сложности при реализации продукции) |

Снижение среднесрочной платежеспособности предприятия

(повышается риск неплатежеспособности, которая свидетельствует чаще о том, что предприятие не сможет быстро либо вообще не в состоянии загасить долги) |

Улучшение платежеспособности предприятия.

Очень высокий ККЛ может указывать на неграмотное управление (избыток наличности, чрезмерное пассивное вложение средств и др.) |

Так, к примеру, если по итогам калькуляции ККЛ за анализируемый период равен 0,50 либо 0,11, то это говорит о его недостаточном уровне. Данный показатель следует анализировать в динамике, как минимум за 1-2 года. Необходимо просчитывать изменения, которые произошли с ним на протяжении этого времени, а затем делать вывод о снижении (повышении) среднесрочной платежеспособности предприятия.

Пример 1. Калькуляция ККЛ за 2018 г. для ООО «Промстрой»

Данные для калькуляции взяты из бух. баланса ООО «Промстрой» по состоянию на начало и конец 2018 г. В расчете использованы показатели кратковременных пассивов, денежных средств, дебиторской задолженности.

| Данные для калькуляции из бух. баланса ООО «Промстрой» | ||

| Показатель согласно бух. балансу | На начало 2018 г., тыс.рос. руб. | На конец 2018 г., тыс. рос. руб. |

| Денежные средства | 5 | 800 |

| Дебиторская задолженность | 55 | 300 |

| Кратковременные обязательства | 150 | 1500 |

Калькуляция ККЛ производится по базовой формуле сначала по данным на начало 2018 г., а затем на его конец. Результаты расчета:

- ККЛ на нач. 2018 г.: (5+55) / 150 = 0,4.

- ККЛ на кон. 2018 г.: (800 + 300) / 1500 = 0,73.

Заключения по калькуляции. На начало 2018 г. показатель ККЛ был низким (0,4) и до норматива не дотягивал. Тем не менее к концу 2018 г. он вырос фактически в 2 раза и достиг нормативного значения 0,7. Итог: в 2018 г. отмечается положительная тенденция по улучшению платежеспособности ООО «Промстрой».

Быстро и продуктивно: расчет и анализ ККЛ посредством программы ФинЭкАнализ

Рассчитать и проанализировать ККЛ можно не только самостоятельно, по формуле, но и автоматически, посредством программы ФинЭкАнализ. Для этого существует аналитический блок «Анализ платежеспособности». Чтобы получить доступ к возможностям программы, требуется установить ее на компьютер либо использовать ее интернет-версию.

ФинЭкАнализ поддерживает формы бухгалтерской отчетности № 1, №2, №3, №4 и приложение к бух. балансу № 5. Необходимые для расчета данные импортируются из 1с. Анализ производится быстро, результаты выдаются пользователю в виде текстов, графиков вместе с заключениями и рекомендациями.

Получить нужную информацию о работе программы можно через ссылку http://online.1-fin.ru/Описание_работы. Примечательно, тут же можно изучить несколько вариантов экономического анализа, которые предусмотрены в рамках программы. Тут же представлен пример анализа платежеспособности одного из заводов. Что характерно, это исследование проводится за 2 года на основе данных о денежных средствах, кратковременных вложений и обязательств. Используются: суммарная величина активов, оборотных активов и обязательств. Оценивается:

- Текущая платежеспособность по стандартным коэффициентам абсолютной, быстрой (срочной), текущей ликвидности.

- Финансовая состоятельность при помощи прочих дополнительных коэффициентов (общей ликвидности, маневренности функционирующего капитала, восстановления и утраты платежеспособности и др.).

Полученные значения систематизированы и оформлены в виде таблицы. Тут же имеются заключения по каждому рассчитанному и анализируемому коэффициенту. Анализ на этом не заканчивается. Далее рассчитывается влияние нескольких факторов на изменение текущей ликвидности, которое также зафиксировано и отображено в виде схемы. Ознакомиться с этим примером анализа можно по ссылке http://online.1-fin.ru/Пример_финансового_анализа.

Ответы на часто задаваемые вопросы

Вопрос №1: Что влияет на рост либо снижение ККЛ?

Любое изменение ККЛ напрямую зависит от показателей, которые входят в базовую формулу расчета. Т. е. от высоко и быстро ликвидных активов, а также текущей задолженности.

Так, к примеру, если вырастет числитель (показатель высоко и быстро ликвидных активов), то, соответственно, повысится ККЛ. При росте знаменателя (показателя текущей задолженности) ККЛ снизится.