Коэффициенты оборачиваемости Формулы расчета по балансу

Коэффициенты оборачиваемости характеризуют интенсивность использования ресурсов организации. Поэтому они относятся к группе показателей деловой активности. Показывают сколько раз за отчетный период используются соответствующие ресурсы. Данные для расчета берутся из Баланса и Отчета о прибылях и убытках.

Коэффициент оборачиваемости запасов

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости чистых активов

Коэффициент оборачиваемости долгосрочных активов

Чем выше коэффициенты, тем интенсивнее используются (оборачиваются) соответствующие ресурсы (запасы, активы и др.), или, как говорят: выше скорость оборота. С оборачиваемостью также связана относительная величина косвенных расходов, чем выше скорость оборота, тем меньше издержек приходится на каждый оборот.

Для коэффициентов оборачиваемости не существует общепринятых нормативов, их следует сравнивать со средними отраслевыми показателями и анализировать в динамике для конкретного предприятия. Величина коэффициентов сильно зависит от отраслевых особенностей. В фондоемких отраслях она будет ниже, а в организациях с низкой фондоемкостью, например, в торговле, оборачиваемость будет выше.

Показатели оборачиваемости обязательно рассчитываются при выполнении финансового анализа предприятия.

В формулах расчета коэффициентов оборачиваемости используются как данные из Отчета о прибылях и убытках (себестоимость продаж или выручка), так и данные из баланса (стоимость запасов, дебиторская задолженность, стоимость активов). При этом, надо иметь ввиду, что данные ОПУ относятся ко всему периоду времени, за который был сделан отчет, а данные баланса представляют собой мгновенный снимок на дату составления баланса.

Например, если отчетный период 1 год, то при расчете коэффициента оборачиваемости запасов используется себестоимость продаж за год, а запасы по состоянию на 31 декабря. Но, за год сумма запасов могла неоднократно меняться. Чтобы сгладить это противоречие, в формуле расчета данные баланса берут как среднее арифметическое значений на начало и конец того периода, за который сделан отчет о прибылях и убытках, в нашем случае, берутся данные из баланса на начало года и из баланса на конец года.

Коэффициент оборачиваемости запасов

Показывает сколько раз за анализируемый период используются (оборачиваются) запасы предприятия. Чем выше этот коэффициент, тем выше деловая активность предприятия и эффективность использования оборотных активов и выше доходность бизнеса.

Формула расчета

ITR = COGS/INV.avr, где

- ITR — Коэффициент оборачиваемости запасов, Inventory turnover ratio

- COGS — Себестоимость продаж, Cost of goods sold

- INV.avr — Среднее значение стоимости запасов, Inventories

Формула расчета средней стоимости запасов

INV.avr = (INVн + INVк) / 2

- INVн — Стоимость запасов на начало периода

- INVк — Стоимость запасов на конец периода

Снижение коэффициента оборачиваемости запасов может говорить о накоплении избыточных запасов, неэффективности управления складским хозяйством, то есть о том, что денежные средства предприятия, вложенные в запасы, используются недостаточно эффективно.

В тоже время, оборачиваемость запасов зависит от маркетинговой политики предприятия. Предприятие может сформировать повышенный товарный запас при закупке больших партий товара для получения скидок и уменьшения расходов на транспортировку в пересчете на единицу товаров при доставке крупных партий. А это может вести к снижению показателей оборачиваемости запасов.

С другой стороны, высокое значение коэффициента оборачиваемости запасов может быть признаком истощения складских запасов, что может привести к нарушениям производственного процесса.

Коэффициент оборачиваемости дебиторской задолженности

Показывает сколько раз за анализируемый период оплачивается (оборачивается) дебиторская задолженность предприятия. Чем выше этот коэффициент, тем быстрее предприятие получает оплату за проданные товары (работы, услуги) от покупателей.

Формула расчета

RTR = SAL/AR.avr, где

- RTR — Коэффициент оборачиваемости дебиторской задолженности, Receivable turnover ratio

- SAL — Выручка, Sales

- AR.avr — Среднее значение дебиторской задолженности, Accounts receivable

Формула расчета средней стоимости дебиторской задолженности

AR.avr = (ARн + ARк) / 2

- ARн — Стоимость дебиторской задолженности на начало периода

- ARк — Стоимость дебиторской задолженности на конец периода

Коэффициент оборачиваемости кредиторской задолженности

Показывает сколько раз за отчетный период оплачивается (оборачивается) кредиторская задолженность предприятия. Чем выше этот коэффициент, тем быстрее происходит оплата счетов поставщиков.

Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более выгодные взаимоотношения с поставщиками, обеспечивающие отсрочку платежей и использование кредиторской задолженность как дополнительный источник финансирования.

Формула расчета

PTR = COGS / AP.avr, где

- PTR — Коэффициент оборачиваемости кредиторской задолженности, Payables turnover ratio

- COGS — Себестоимость продаж, Cost of goods sold. Иногда используется выручка.

- AP.avr — Среднее значение кредиторской задолженности, Accounts payable

Формула расчета средней стоимости кредиторской задолженности

AP.avr = (APн + APк) / 2

- APн — Стоимость кредиторской задолженности на начало периода

- APк — Стоимость кредиторской задолженности на конец периода

Коэффициент оборачиваемости активов

Показывает сколько раз за анализируемый период используются (оборачиваются) активы предприятия. Чем выше этот коэффициент, тем выше эффективность использования активов и выше доходность предприятия. Также могут использоваться чистые активы.

Формула расчета

TAT1 = SAL / A.avr, где

- TAT1 — Коэффициент оборачиваемости активов, Total assets turnover

- SAL — Выручка, Sales

- A.avr — Среднее значение активов, Assets

Формула расчета средней стоимости активов

A.avr = (Aн + Aк) / 2

- Aн — Стоимость активов на начало периода

- Aк — Стоимость активов на конец периода

Коэффициент оборачиваемости чистых активов

Показывает сколько раз за анализируемый период используются (оборачиваются) чистые активы предприятия. Чем выше этот коэффициент, тем выше эффективность использования активов и выше доходность предприятия.

Формула расчета

TAT2 = SAL / NA.avr, где

- TAT2 — Коэффициент оборачиваемости чистых активов, Total assets turnover

- SAL — Выручка, Sales

- NA.avr — Среднее значение чистых активов, Net Assets

Формула расчета средней стоимости чистых активов

NA.avr = (NAн + NAк) / 2

- NAн — Стоимость чистых активов на начало периода

- NAк — Стоимость чистых активов на конец периода

Коэффициент оборачиваемости долгосрочных активов

Показывает сколько раз за анализируемый период используются (оборачиваются) долгосрочные активы предприятия. Чем выше этот коэффициент, тем выше эффективность использования долгосрочных активов и выше доходность предприятия.

Формула расчета

FAT = SAL / FA.avr, где

- FAT — Коэффициент оборачиваемости долгосрочных активов, Fixed assets turnover

- SAL — Выручка, Sales

- FA.avr — Среднее значение долгосрочных активов, Fixed assets

Формула расчета средней стоимости долгосрочных активов

FA.avr = (FAн + FAк) / 2

- FAн — Стоимость долгосрочных активов на начало периода

- FAк — Стоимость долгосрочных активов на конец периода

Для расчета показателей, рассчитываемых по балансу и/или отчету о прибылях и убытках логично использовать таблицу Excel, в которой один лист отвести балансу, один лист ОПУ и несколько листов с формулами для расчета показателей, сгруппированных по смыслу: лист показателей ликвидности, лист показателей оборачиваемости и т.д. Вы, таким образом, заполняете листы баланса и ОПУ и сразу получаете расчет всех показателей.

Это продолжение материала. Читайте первую часть тут.

Грамотный финанализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Показатели оборачиваемости средств

Коэффициенты оборачиваемости выступают показателями деловой активности предприятия, позволяют оценить эффективность управления активами и капиталом предприятия.

Основой для их расчета выступает выручка от продаж продукции или услуг, ее отношение к среднегодовому размеру активов, дебиторской и кредиторской задолженности.

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Оборачиваемость активов

Оборачиваемость активов — финансовый показатель степени интенсивности использования организацией всей совокупности имеющихся активов.

Формула оборачиваемости активов:

Оборачиваемость активов = Выручка / Среднегодовая стоимость активов

Данные о выручки можно получить из «Отчета о финансовых результатах», данные о величине активов – из Баланса (сальдо баланса).

Для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на 2.

Исходя из номеров строк бухгалтерского баланса и Отчета о финансовых результатах, формулу коэффициента оборачиваемости активов по Форме 1 и Форме 2 можно отобразить следующим образом:

Оборачиваемость активов по балансу:

Оборачиваемость активов = (стр. 2110) /((стр. 1600 на начало года по + стр. 1600 на конец года) / 2)

где:

Стр. 2110 — выручка из формы 2;

Стр. 1600 — активы из формы 1.

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства.

Если величина коэффициента оборачиваемости активов составила 1,5, то это значит, что на каждый рубль активов приходится 1,5 руб. выручки.

При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение активов.

Оборачиваемость оборотных средств (активов)

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств.

Согласно бухгалтерскому балансу, оборотные активы включают: запасы, денежные средства, краткосрочные финансовые вложения и краткосрочную дебиторскую задолженность, включая НДС по приобретенным ценностям.

Показатель характеризует долю оборотных средств в общих активах организации и эффективность управления ими.

Формула оборачиваемости оборотных средств:

Оборачиваемость оборотных средств = Выручка /Среднегодовая стоимость оборотных активов

При этом оборотные активы берутся как среднегодовой остаток (т.е. значение на начало года плюс на конец года делят на 2).

Оборачиваемость оборотных средств по балансу:

Оборачиваемость оборотных средств = стр.2110/(стр.1200 на начало года +стр.1200 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1200 — оборотные активы из формы № 1.

Нормативное значение коэффициента не установлено.

Значение показателя колеблется в зависимости от сферы деятельности компании.

Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. Именно поэтому принято сравнивать предприятия по отраслям, а не всем вместе.

Более высокое значение по сравнению с конкурентами говорит об интенсивном использовании оборотных активов.

Оборачиваемость собственного капитала

Коэффициент оборачиваемости собственного капитала — показатель характеризующий скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия.

Показатель оборачиваемости собственного капитала используется для оценки различных аспектов функционирования предприятия:

-

Коммерческий аспект — эффективность системы продаж;

-

Финансовый аспект — зависимость от заемных средств предприятия;

-

Экономический аспект — интенсивность использования собственного капитала.

Рассматриваемый коэффициент может иметь значение для действующих и потенциальных инвесторов, партнеров, кредиторов, а также играть важную роль с точки зрения процедур внутрикорпоративной оценки качества менеджмента и анализа бизнес -модели.

Формула оборачиваемости собственного капитала:

Оборачиваемость оборотных средств = Выручка /Среднегодовая стоимость капитала

Оборачиваемость собственного капитала по балансу:

Оборачиваемость собственного капитала = стр. 2110 / 0,5 × (стр. 1300 на начало года + стр. 1300 наконец года)).

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1300 – строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Данный показатель относится к группе коэффициентов деловой активности и для него не существует однозначно принятого нормативного значения.

Значение коэффициента оборачиваемости собственного капитала от 10 и выше показывает, что собственный капитал предприятия используется эффективно и дела у компании в общем случае идут хорошо.

Низкие значения показателя (менее 10) отражают то, что собственный капитал предприятия недостаточно эффективно используется, и имеют место возможные проблемы в бизнесе.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности измеряет скорость погашения дебиторской задолженности организации и показывает, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Формула коэффициента оборачиваемости дебиторской задолженности:

Оборачиваемость дебиторской задолженности = Выручка / Средний остаток дебиторской задолженности

Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Оборачиваемость дебиторской задолженности = стр.2110/(стр.1230 на начало года +стр.1230 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1230 — дебиторская задолженность из формы № 1.

Определенного нормативного значения у коэффициента нет.

Чем выше коэффициент оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между предприятием и покупателями товаров, работ и услуг. То есть покупатели быстрее погашают свою задолженность.

Снижение значения данного коэффициента говорит о задержке оплаты контрагентов.

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности — это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками.

Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности.

Формула коэффициента оборачиваемости кредиторской задолженности:

Оборачиваемость кредиторской задолженности = Покупки / Средняя величина кредиторской задолженности

Поскольку показатель покупок в бухгалтерской отчетности не содержится, применяется упрощенный расчетный вариант:

Покупки = Себестоимость продаж + (Запасы на конец периода – Запасы на начало период)

На практике часто используется более условный вариант расчета, когда вместо покупок берут выручку за период:

Оборачиваемость кредиторской задолженности = Выручка/Средняя величина кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520 на начало года +стр.1520 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1520 — кредиторская задолженность из формы № 1.

Определенного нормативного значения у коэффициента нет.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

Оборачиваемость запасов

Оборачиваемость запасов показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов.

Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

При этом под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов).

Формула коэффициента оборачиваемости запасов:

Оборачиваемость запасов может рассчитываться двумя способами.

1. как отношение себестоимость продаж к среднегодовому остатку запасов:

Оборачиваемость запасов (коэффициент) = Себестоимость продаж / Среднегодовой остаток запасов

Среднегодовой остаток рассчитывается как сумма запасов по бухгалтерскому балансу на начало и конец года деленная на 2.

Коэффициент оборачиваемости запасов = стр.2120/(стр.1210 на начало года + стр.1210 на конец года)*0,5

где:

Стр. 2120 — себестоимость продаж из формы № 2;

Стр. 1210 — кредиторская задолженность из формы № 1.

2. как отношение выручки от продаж к среднегодовому остатку запасов:

Оборачиваемость запасов = Выручка / Среднегодовой остаток запасов

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210 на начало года + стр.1210 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1210 — кредиторская задолженность из формы № 1.

Для показателей оборачиваемости запасов нормативов не существует.

Высокая оборачиваемость запасов говорит о рациональности их использования.

Если значение снижается, то это говорит о том, что:

-

предприятие накапливает излишек запасов;

-

у предприятия плохие продажи.

Если значение коэффициента увеличивается, то это говорит о том, что:

-

у предприятия увеличивается оборачиваемость складских запасов;

-

увеличиваются продажи.

Рыночные показатели

Анализ рыночной активности предприятия позволяет сделать вывод об эффективности его финансово-хозяйственной деятельности, рациональности дивидендной политики и самое главное – привлекательности для акционеров или инвесторов.

Базовая прибыль на акцию

Главным показателем, учитываемым при анализе рыночных коэффициентов предприятия, является базовая прибыль на акцию.

Базовая прибыль на акцию показывает, сколько рублей прибыли компания заработала за период на одну акцию.

Если базовая прибыль на акцию растет, то это значит, что инвестиции используются эффективно и прибыль компания растет.

Базовая прибыль на акцию рассчитывается в отношении держателей обыкновенных акций компании и является частным от деления прибыли или убытка, относящихся к данному классу акционеров, на средневзвешенное количество обыкновенных акций в обращении за период.

Дивидендный доход

Также важный показатель — это дивидендный доход, приходящийся на каждую денежную единицу инвестиций в обыкновенную или привилегированную акцию и характеризующий процент возврата на вложенный в акции капитал.

Дивидендная доходность представляет собой способ измерения объема денежного потока, получаемого за каждый рубль, вложенный в акционерный капитал.

Другими словами, дивидендная доходность фактически, представляет собой окупаемость инвестиций в акции и измеряет «отдачу» от дивидендов.

Дивидендный доход рассчитывается как отношение величины годового дивиденда на акцию к цене акции, выраженное чаще всего в процентах.

Чем выше значение этого показателя, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия.

Реальная стоимость предприятия

Потенциальных инвесторов обычно очень интересует коэффициент реальной стоимости предприятия.

Он рассчитывается как отношение рыночной стоимости предприятия к балансовой стоимости предприятия.

Рыночная стоимость предприятия (бизнеса), – это самая вероятная цена, по которой его могут продать в день оценки при следующих условиях: отчуждение происходит на открытом рынке с имеющейся конкуренцией, участники сделки поступают разумно и обладают полной информацией о предмете купли-продажи, а на его стоимость не влияют никакие форс-мажорные обстоятельства.

Если значение коэффициента реальной стоимости предприятия больше или равно 1, то компания привлекательна для инвестора.

В заключение приведем необходимую информацию по основным финансовым коэффициентам для каждой группы показателей деятельности компании в табличном виде:

Шпаргалка для главного бухгалтера

|

Коэффициенты финансовой деятельности |

Смысл |

Формула |

Нормативное значение коэффициента |

Анализ значения коэффициента |

|

Показатели ликвидности |

||||

|

Коэффициент абсолютной ликвидности |

Какую долю существующих краткосрочных долгов можно погасить за счет средств предприятия в кратчайшие сроки, используя для этого наиболее легко реализуемое имущество |

(Денежные средства + краткосрочные финансовые вложения)/ Текущие обязательства |

не менее 0,2, то есть нахождение коэффициента в пределах от 0,2 до 0,5 |

Значение от 0,2 до 0,5 компания способность компании погасить краткосрочные долги в кратчайшие сроки по первому требованию кредиторов |

|

Коэффициент текущей ликвидности |

Способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов |

Оборотные активы/ Краткосрочные обязательства |

не ниже 1 |

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. |

|

Коэффициент быстрой ликвидности |

Какую долю текущей (краткосрочной) задолженности, компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства. |

(Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/ Текущие обязательства |

не менее 1 |

Если коэффициент равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств. Если значение меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами. |

|

Показатели рентабельности |

||||

|

Рентабельность оборотных средств |

Отражает эффективность оборотных средств применения в процессе изготовления продукции |

Чистая прибыль/ оборотные средства |

более 1 |

Значение больше единицы означает эффективное использование оборотных средств и свидетельствует о получении прибыли предприятием. Отрицательный результат демонстрирует неправильную организацию производства |

|

Рентабельность активов |

Показывает способность активов компании приносить прибыль и является индикатором эффективности и доходности деятельности компании |

Прибыль за период/ средняя величина активов за период х 100% |

В зависимости от деятельности компании. Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании — 15-20%, для торговой фирмы — 15-40%. |

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании |

|

Рентабельность продаж |

Показывает, прибыльная или убыточная деятельность предприятия и определяет долю прибыли в каждом заработанном рубле |

Чистая прибыль/ Выручка х 100% |

Специальных нормативов для рентабельности продаж нет |

Коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно. Коэффициент свыше 30% говорит о сверхрентабельности. |

|

Рентабельность собственного капитала |

Показывает, насколько эффективно были использованы инвестиции собственника бизнеса, инвестора в данное предприятие |

Чистая прибыль/ Собственный капитал х 100% |

значение коэффициента от 10 до 12% для бизнеса в развитых странах. Для российской экономики считается нормой 20-процентное значение |

Следует сравнивать значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты |

|

Показатели оборачиваемости активов |

||||

|

Оборачиваемость активов |

Показывает степень интенсивности использования организацией всей совокупности имеющихся активов |

Выручка/ Среднегодовая стоимость активов |

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства |

Если величина коэффициента оборачиваемости активов составила 1,5, то это значит, что на каждый рубль активов приходится 1,5 руб. выручки. При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение активов. |

|

Оборачиваемость собственного капитала |

Показывает скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия |

Выручка/ Среднегодовая стоимость капитала |

Данный показатель относится к группе коэффициентов деловой активности и для него не существует нормативного значения |

Значение коэффициента оборачиваемости собственного капитала от 10 и выше показывает, что собственный капитал предприятия используется эффективно и дела у компании в общем случае идут хорошо. Низкие значения показателя (менее 10) отражают то, что собственный капитал предприятия недостаточно эффективно используется, и имеют место возможные проблемы в бизнесе. |

|

Оборачиваемость оборотных активов |

Показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств |

Выручка/ Среднегодовая стоимость оборотных активов |

Нормативное значение коэффициента не установлено. Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. |

Более высокое значение по сравнению с конкурентами говорит об интенсивном использовании оборотных активов |

|

Оборачиваемость материально-производственных запасов |

Показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. |

Себестоимость продаж/ Среднегодовой остаток запасов; или Выручка/ Среднегодовой остаток запасов |

Для показателей оборачиваемости запасов нормативов не существует. |

Высокая оборачиваемость запасов говорит о рациональности их использования. Если значение снижается, то это говорит о том, что:

Если значение коэффициента увеличивается, то это говорит о том, что:

|

|

Оборачиваемость дебиторской задолженности |

Измеряет скорость погашения дебиторской задолженности организации и показывает, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей |

Выручка/ Средний остаток дебиторской задолженности |

Определенного нормативного значения у коэффициента нет |

Чем выше коэффициент оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между предприятием и покупателями товаров, работ и услуг. То есть покупатели быстрее погашают свою задолженность. Снижение значения данного коэффициента говорит о задержке оплаты контрагентов. |

|

Оборачиваемость кредиторской задолженности |

Измеряет скорость погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности |

Покупки /Средняя величина кредиторской задолженности; или Выручка/Средняя величина кредиторской задолженности |

Определенного нормативного значения у коэффициента нет. |

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости. В то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности. |

|

Рыночные показатели |

||||

|

Прибыль на 1 акцию |

Показывает сколько рублей прибыли компания заработала за период на одну акцию |

Прибыль или убыток/ средневзвешенное количество обыкновенных акций в обращении за период |

Нормативного значения у коэффициента нет |

Если базовая прибыль на акцию растет, то это значит, что инвестиции используются эффективно и прибыль компания растет. |

|

Дивидендный доход |

Показывает окупаемость инвестиций в акции и измеряет «отдачу» от дивидендов |

Годовой дивиденд на акцию/ цена акции х 100% |

Нормативного значения у коэффициента нет |

Чем выше значение этого показателя, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия |

|

Коэффициент рыночной (реальной стоимости) предприятия |

Показывает вероятную цену, по которой можно продать предприятие в день его оценки |

Рыночная стоимость предприятия/ балансовая стоимость предприятия |

Нормативного значения у коэффициента нет |

Если значение больше или равно 1, то компания привлекательна для инвестора. |

Добавить в «Нужное»

Коэффициент оборачиваемости оборотных средств: для чего нужен и как рассчитывается

Чтобы понимать, насколько эффективно функционирует компания, необходимо проводить анализ ее финансово-хозяйственной деятельности. Для проведения такого анализа используют в том числе различные коэффициенты. К примеру, коэффициент оборачиваемости оборотных средств. В нашей консультации мы расскажем не только об этом коэффициенте, но и о некоторых других коэффициентах оборачиваемости.

Коэффициент оборачиваемости оборотных средств: что показывает

Коэффициент оборачиваемости оборотных средств применяется для оценки эффективности использования организацией оборотных средств, а также для анализа деловой активности компании.

Коэффициент оборачиваемости оборотных средств показывает, сколько раз в течение отчетного периода компания использовала средний остаток оборотных средств.

Период, признаваемый отчетным, организация выбирает сама. При этом рекомендуется оценивать оборачиваемость оборотных средств ежемесячно или ежеквартально. Как отмечают некоторые эксперты, если проводить анализ раз в полугодие или раз в год, то расчет будет значительно искажен и не покажет реальную картину. Правда, на практике многие организации считают коэффициент оборачиваемости оборотных средств именно по итогам года. Поэтому ниже мы приведем формулу, по которой определяется этот коэффициент для расчета годового значения.

Но прежде чем мы приведем формулу расчета коэффициента, напомним, что к оборотным средствам, в частности, относятся сырье, материалы, денежные средства. Общую сумму оборотных средств организации можно посмотреть в строке 1200 бухгалтерского баланса (Приложение N 1 к Приказу Минфина России от 02.07.2010 N 66н).

Коэффициент оборачиваемости оборотных средств: формула

Коэффициент оборачиваемости оборотных средств рассчитывается следующим образом:

Коэффициент оборачиваемости оборотных средств = Выручка / Средняя величина оборотных средств

Данные выручки возьмите из строки 2110 Отчета о финансовых результатах (Приложение N 1 к Приказу Минфина России от 02.07.2010 N 66н).

Среднюю величину оборотных средств определите так:

Средняя величина оборотных средств = (стр.1200 Баланса на начало года + стр.1200 Баланса на конец года) / 2

Коэффициент оборачиваемости оборотных средств: нормативное значение

У данного коэффициента нет какого-либо установленного значения, признаваемого нормой. При этом незначительное значение этого коэффициента может свидетельствовать об излишнем накоплении оборотных средств.

Как правило, коэффициент оборачиваемости оборотных средств анализируется в динамике. При этом давать какую-либо оценку изменениям нужно по совокупности всех факторов. То есть надо в том числе проанализировать изменение выручки, изменение величины оборотных средств и т.п.

Также коэффициент оборачиваемости оборотных средств можно сравнить со значениями других компаний одной с вами отрасли. Посмотреть данные бухгалтерской отчетности организаций можно, воспользовавшись ресурсом БФО. Для получения информации достаточно ввести ИНН интересующей вас компании.

Коэффициент оборачиваемости оборотных средств: пример

Условия примера приведем в таблице.

| Показатель | 2020 г. | 2021 г. |

|---|---|---|

| Выручка, тыс. руб. | 45 975 | 71 066 |

| Оборотные активы на начало периода, тыс. руб. | 5 406 | 10 150 |

| Оборотные активы на конец отчетного периода, тыс. руб. | 10 150 | 19 270 |

Рассчитаем среднюю величину оборотных активов.

Средняя величина оборотных активов за 2020 г. = (5406 тыс. руб. + 10150 тыс. руб.) / 2 = 7778 тыс. руб.

Средняя величина оборотных активов за 2021 г. = (10150 тыс. руб. + 19270 тыс. руб.) / 2 = 14710 тыс. руб.

Теперь определим величину коэффициента оборачиваемости оборотных средств.

Коэффициент оборачиваемости оборотных средств за 2020 г. = 45975 тыс. руб. / 7778 тыс. руб. = 5,91

Коэффициент оборачиваемости оборотных средств за 2021 г. = 71066 тыс. руб. / 14710 тыс. руб. = 4,83

В 2021 г. наблюдается снижение коэффициента оборачиваемости по сравнению с 2020 г.

Продолжительность одного оборота в днях

Наряду с коэффициентом оборачиваемости оборотных средств рассчитывается такой показатель, как оборачиваемость оборотных средств в днях (его еще называют периодом оборота оборотных средств).

Рассчитав оборачиваемость оборотных средств в днях, можно понять, за сколько дней организация получит выручку в размере, равном средней величине оборотных средств.

В общем случае этот показатель за год считается так:

Оборачиваемость оборотных средств в днях = 365 дн. / Коэффициент оборачиваемости оборотных средств

Для более точных расчетов в високосном году параметр «365» можно заменить на «366».

Воспользовавшись условиями нашего примера, рассчитаем оборачиваемость оборотных средств в днях.

Оборачиваемость оборотных средств в днях (2020 г.) = 366 дн. / 5,91 = 61,93 дн.

Оборачиваемость оборотных средств в днях (2021 г.) = 365 дн./ 4,83 = 75,57 дн.

Замедление оборачиваемости оборотных средств в днях составило 13,64 дн. (75,57 дн. – 61,93 дн.).

Как видим, чем выше значение коэффициента оборачиваемости, тем быстрее организация получит выручку, равную средней величине оборотных средств.

Замедление оборачиваемости оборотных средств приводит к росту остатков этих средств. Ускорение же оборачиваемости оборотных средств ведет к сокращению оборотных средств. Соответственно, у организации либо возникает необходимость в дополнительном финансировании, либо в связи с ускорением оборачиваемости оборотных средств происходит высвобождение средств из оборота.

Расчет величины дополнительно привлеченных (высвобожденных) средств

Такой расчет производится по следующей формуле:

Привлеченные (высвобожденные) в результате изменения оборачиваемости оборотных активов средства = Выручка / 365 дн. х (Оборачиваемость оборотных средств в днях в анализируемом периоде – Оборачиваемость оборотных средств в днях в периоде, предшествующем анализируемому)

Положительное значение этого показателя свидетельствует о величине привлеченных средств, отрицательное значение – о величине высвобожденных средств.

Если мы возьмем данные нашего примера, то вот что у нас получится:

Привлеченные (высвобожденные) в результате изменения оборачиваемости оборотных активов средства = 71066 тыс. руб. / 365 дн. х (75,57 дн. – 61,93 дн.) = 2655,73 тыс. руб.

В связи с замедлением оборачиваемости оборотных средств потребовалось привлечение 2655,73 тыс. руб. за один оборот. В целом же за 2021 г. потребовалось привлечь средства в сумме 12827,18 тыс. руб. (2655,73 тыс. руб. х 4,83 (коэффициент оборачиваемости оборотных средств за 2021 г.)).

Другие коэффициенты оборачиваемости

Как мы сказали в самом начале, существует не только коэффициент оборачиваемости оборотных средств. Также в ходе анализа своей финансово-хозяйственной деятельности организация может рассчитать, например, коэффициент оборачиваемости запасов или же, к примеру, коэффициент оборачиваемости дебиторской задолженности.

Коэффициент оборачиваемости запасов

Этот коэффициент отражает, сколько раз в течение отчетного периода компания использует средний остаток имеющихся в ее распоряжении запасов.

Так же, как и в случае с расчетом коэффициента оборачиваемости оборотных средств, периодичность расчета коэффициента оборачиваемости запасов организация определяет самостоятельно. Мы же приведем формулу для расчета этого коэффициента по итогам года.

Рассчитать оборачиваемость запасов можно двумя способами. Формула расчета первым способом выглядит так:

Коэффициент оборачиваемости запасов = Себестоимость продаж / Средняя величина запасов

Себестоимость продаж можно взять из строки 2120 Отчета о финансовых результатах. Правда, к примеру, Росстат под себестоимостью продаж понимает суммарное значение себестоимости продаж (стр. 2120 Отчета о финансовых результатах), коммерческих расходов (стр. 2210 Отчета о финансовых результатах) и управленческих расходов (стр. 2220 Отчета о финансовых результатах).

Среднюю величину запасов определите по следующей формуле:

Средняя величина запасов = (стр.1210 Баланса на начало года + стр.1210 Баланса на конец года) / 2

Формула расчета коэффициента оборачиваемости вторым способом такая:

Коэффициент оборачиваемости запасов = Выручка / Средняя величина запасов

Помимо расчета коэффициента оборачиваемости запасов, также можно определить оборачиваемость запаса в днях (период оборота).

Оборачиваемость запаса в днях = 365 дн. / Коэффициент оборачиваемости запасов

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за анализируемый период организация получила оплату от дебиторов в сумме, равной средней величине дебиторской задолженности. Значение этого коэффициента показывает, насколько эффективно организация взыскивает дебиторскую задолженность со своих покупателей (заказчиков).

За год этот коэффициент считается так:

Коэффициент оборачиваемости дебиторской задолженности = Выручка / Средняя величина дебиторской задолженности

Среднюю величину дебиторской задолженности определите следующим образом:

Средняя величина дебиторской задолженности = (стр.1230 Баланса на начало года + стр.1230 Баланса на конец года) / 2

Рассчитав коэффициент оборачиваемости дебиторской задолженности, можно определить оборачиваемость дебиторской задолженности в днях (период оборота). Оборачиваемость дебиторской задолженности в днях показывает средний срок расчетов с дебиторами.

Оборачиваемость дебиторской задолженности в днях = 365 дн. / Коэффициент оборачиваемости дебиторской задолженности

Наверное, вы заметили, что приведенные нами коэффициенты оборачиваемости рассчитываются практически одинаково, только меняется знаменатель в зависимости от того, коэффициент оборачиваемости какого именно показателя определяется. Аналогичным образом можно рассчитать коэффициенты оборачиваемости и других активов организации, допустим, основных средств.

Расчет оборачиваемости оборотных средств, определение, формулы

Директор компании, у которого перед глазами есть только показатели прибыли и общей рентабельности не всегда может понять, как их корректировать в нужную сторону. Для того чтобы иметь в руках все рычаги управления, совершенно необходимо провести также расчет оборачиваемости оборотных средств.

Картина использования оборотных средств складывается из четырех основных показателей:

- Длительность оборота (определяется в днях);

- Сколько раз оборотные средства делают оборот в отчетном периоде;

- Сколько оборотных средств приходится на единицу реализованной продукции;

- Коэффициент загрузки средств в обороте.

Рассмотрим расчет этих данных на примере обычного предприятия, а также расчет ряда важных коэффициентов для понимания значения показателей оборачиваемости в общей картине успешности компании.

Коэффициент оборачиваемости

Основная определяющая скорость оборота оборотных средств формула выглядит так:

Коб — это коэффициент оборачиваемости. Он показывает, сколько оборотов оборотных средств было совершено за конкретный период времени. Другие обозначения в данной формуле: Vp — объем реализации продукции за отчетный период;

Oср, — средний остаток оборотных средств за отчетный период.

Чаще всего показатель рассчитывается для года, но может быть выбран совершенно любой, нужный для анализа период. Этот коэффициент и есть скорость оборота оборотных средств. Например, годовой оборот мини-магазина мобильных телефонов составил 4 800 000 руб. Средний остаток средств в обороте составлял 357 600 руб. Получаем коэффициент оборачиваемости:

4800000 / 357 600 = 13,4 оборотов.

Длительность оборота

Также имеет значение, сколько дней длится один оборот. Это один из важнейших показателей, который показывает, через сколько дней компания увидит вложенные в оборот средства в виде денежной выручки и сможет их использовать. Исходя из этого, можно планировать и совершение платежей, и расширение оборота. Длительность рассчитывается так:

Т – число дней в анализируемом периоде.

Рассчитаем этот показатель для приведенного выше цифрового примера. Поскольку предприятие торговое, то имеет минимальное количество выходных – 5 дней в году, для расчета используем цифру 360 рабочих дней.

Рассчитаем, через сколько дней предприятие могло увидеть вложенные в оборот деньги в виде выручки:

357 600 х 360 / 4 800 000 = 27 дней.

Как видим, оборот средств короткий, руководство предприятия может планировать платежи и использование средств на расширение торговли практически ежемесячно.

Для расчета оборачиваемости оборотных средств важное значение имеет и показатель рентабельности. Для его расчета нужно вычислить соотношение прибыли к среднегодовому остатку оборотных средств.

Прибыль предприятия за анализируемый год составила 1640 000 руб, среднегодовой остаток 34 080 000 руб. Соответственно рентабельность оборотных средств в данном примере составляет всего 5%.

Коэффициент загрузки средств в обороте

И еще один показатель, необходимый для оценки скорости оборота оборотных средств – это коэффициент загрузки средств в обороте. Коэффициент показывает, сколько оборотных средств авансировано на 1 руб. выручки. Это оборотная фондоемкость, которая показывает, сколько оборотных средств должно быть потрачено, чтобы компания получила 1 рубль выручки. Рассчитывается он так:

где Кз — коэффициент загрузки средств в обороте, коп.;

100 — перевод рублей в копейки.

Это противоположный коэффициенту оборачиваемости показатель. Чем он меньше, тем лучше используются оборотные средства. В нашем случае этот коэффициент равен:

(357 600 / 4 800 000) х 100 = 7,45 коп.

Данный показатель является важным подтверждением того, что оборотные средства используются очень рационально. Расчет всех этих показателей обязателен для предприятия, которое стремится воздействовать на эффективность работы при помощи всех возможных экономических рычагов.

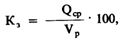

В Forecast NOW! можно рассчитать

- Оборачиваемость в денежных и натуральных единицах как по конкретному товару, так и по группе товаров, так и по срезу – например, по поставщикам

- Динамику изменения оборачиваемости в любых необходимых разрезах

Пример расчете показателя оборачиваемости по группам товаров:

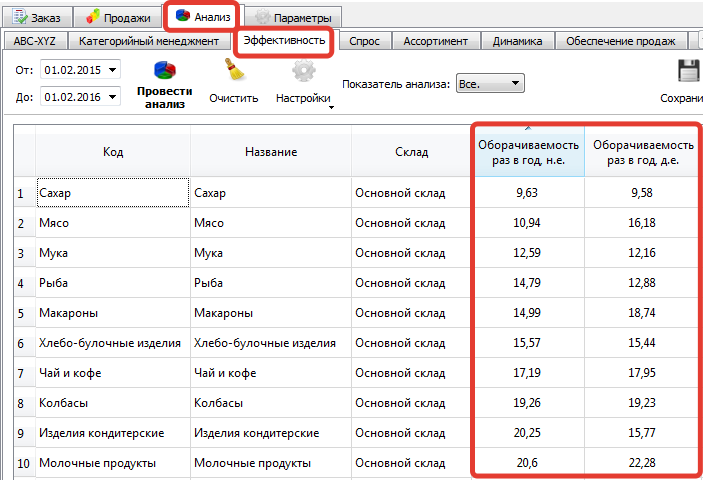

Оценка динамики изменения оборачиваемости по товарам/группам товаров также очень важна. При этом важно соотнесение графика оборачиваемости с графиком уровня сервиса (насколько мы удовлетворили спрос потребителей в предыдущем периоде).

Например, если оборачиваемость и уровень сервиса снижаются, то это нездоровая ситуация – нужно более внимательно изучить эту группу товаров.

Если оборачиваемость растет, но при этом снижается уровень сервиса, то рост оборачиваемости, скорее всего, обеспечивается меньшими закупками и увеличением дефицита. Возможна и обратная ситуация — оборачиваемость снижается, но при этом расчёте уровень сервиса – спрос клиентов обеспечивается большими закупками товара.

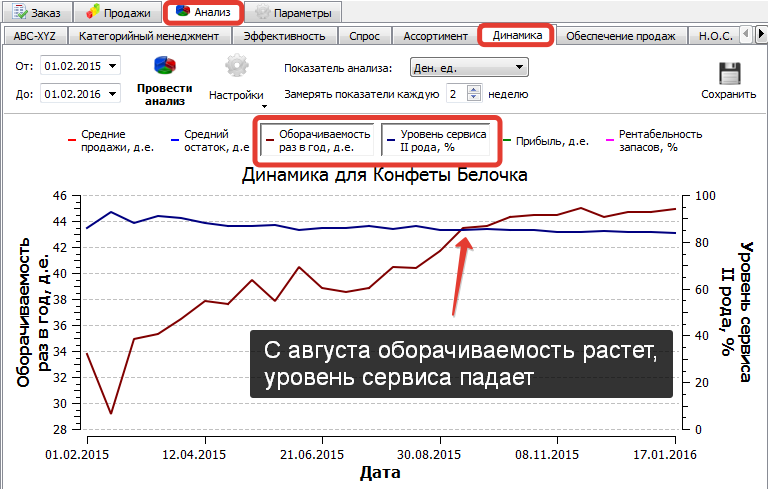

В этих двух ситуациях необходимо оценить динамику прибыли и рентабельности – если эти показатели растут, то происходящие изменения выгодны для компании, падают – необходимо принимать меры.

В Forecast NOW! оценить динамику оборачиваемости, уровня сервиса, прибыли и рентабельности просто – достаточно провести нужный анализ.

Пример:

С августа имеет место рост оборачиваемости при снижении уровня сервиса – необходимо оценить динамику рентабельности и прибыли:

Рентабельность и прибыль с августа падают, можно сделать вывод о негативной динамике изменений

Время на прочтение

4 мин

Количество просмотров 1K

Как понять, что мы эффективно управляем товарными запасами? О чём нам говорит оборачиваемость, коэффициент покрытия, дефицит, упущенная прибыль или рентабельность запасов? В этой статье мы поговорим о том, на какие ключевые показатели управления товарными запасами нужно обратить особое внимание, чтобы оптимизировать деятельность предприятия и увеличить прибыль.

Давайте разберёмся, для чего вообще нужно оценивать эффективность управления товарными запасами. Какие задачи мы можем решить?

-

Оценка динамики и анализ эффективности управления запасами. Важно отследить динамику: понять, как обстоят дела сейчас по сравнению с прошлыми периодами – лучше, хуже или на том же уровне.

-

Сравнение торговых точек. Позволяет выявить лучшие и худшие из них и на этом основании принять решение, какие необходимо закрыть или форматировать.

-

Поиск проблемных групп товаров. С одной стороны, это те группы товаров, по которым есть неликвидные и излишние запасы. С другой – те, по которым наблюдается постоянно упущенная прибыль и дефициты. Знание этих групп товаров позволяет скорректировать процессы их закупок и избежать излишних запасов и дефицитов.

-

Отслеживание целей. Анализ эффективности управления запасами за определённый период позволяет понять, достигли ли мы установленных целей или нет.

Оборачиваемость товарных запасов

Часто от клиентов мы слышим: хотим увеличить оборачиваемость запасов и контролировать её. Это показатель того, сколько раз за анализируемый период предприятие использовало средний остаток запасов. Норматив зависит от сферы деятельности. Чем выше оборачиваемость, тем больше, скорее всего, будет выручка по тому среднему запасу, который есть на остатке.

Выделим два основных показателя, связанных с оборачиваемостью.

1. Коэффициент оборачиваемости товарных запасов.

Показывает, сколько раз за год оборачиваются средние запасы. Считается в разах за год или днях оборота. Есть несколько формул:

Коэффициент оборачиваемости = Средние продажи/средний остаток* 365 (или другой период расчёта)

Если умножить средние продажи на 365 (рассматриваемый период оборачиваемости товарных запасов), получим либо нашу выручку, либо себестоимость. Это зависит от тех цен, в которых мы хотим считать оборачиваемость. Но чаще на практике встречается другая формула:

Коэффициент оборачиваемости = Себестоимость продаж/средний остаток

2. Обратный показатель.

Зная коэффициент и сколько раз за год у нас получаются запасы, мы можем найти коэффициент оборачиваемости в днях (этот показатель называется «покрытие в днях»). Для этого полученное число необходимо разделить на 365. Оборачиваемость товарных запасов формула:

Оборачиваемость в днях = 365/ Коэффициент.

Чем выше коэффициент оборачиваемости, тем лучше. Если мы апеллируем оборачиваемостью в днях, ситуация будет противоположной: чем меньше период оборота товаров, тем лучше.

Конечно, в разных сферах деятельности (например, у продуктов и запчастей) будут свои показатели оборачиваемости. Необходимо делать и поправку на то, что внутри ассортимента могут быть товары с разной оборачиваемостью. Так, если условно у сока оборачиваемость больше, чем у консервов, это не означает, что консервы нужно закупать хуже. Просто у этих товаров разные периоды оборота.

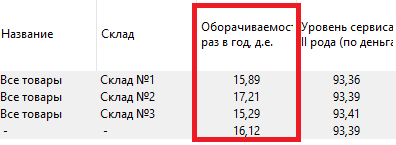

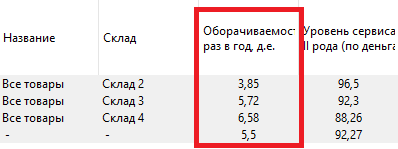

Давайте посмотрим, как это выглядит на примере. Перед вами три базы данных по небольшому числу товаров предприятий разной сферы.

На изображении ниже – база продуктов питания. Средняя оборачиваемость запасов по магазину – 15-20 раз в год.

Так выглядит база данных по автозапчастям. Оборачиваемость запасов в среднем 6 раз в год. Может колебаться от 5 до 7 раз в год в зависимости от сферы деятельности и направления.

На следующем слайде представлена оборачиваемость стройматериалов. В нашей практике этот показатель от 3 до 7 раз в год. Также зависит от сезона, группы товаров и направления деятельности.

Всегда ли хороша высокая оборачиваемость товаров?

Давайте посмотрим на примере.

Перед вами два графика продаж по разным товарам. Зелёным цветом обозначены остатки, красным – продажи. Мы видим, что эти два товара закупаются примерно одинаково (от 40 до 80 штук) и остаток по ним тоже похож. Но продажи по первому товару гораздо выше. Возможно, это связано с характером товара.

Если посчитать коэффициент оборачиваемости по формулам, получим оборачиваемость для первого товара 19 раз в год, а для второго – 9. Можно ли сказать, что товаром №1 мы управляем лучше?

Выделенные синие участки – это периоды дефицита, когда зелёный график остатков падал в ноль. Мы видим, что по первому товару за последний год возникало три периода дефицита, а значит, мы упускали прибыль, несмотря на то, что у товара высокая оборачиваемость, и она выше, чем у товара похожей группы.

Важно понимать, что высокая оборачиваемость достигается в том числе и дефицитами. Поэтому мы не можем сказать, что мы хорошо управляем этим товаром. Точнее будет сказать, что этих данных недостаточно для полного понимания картины.

Дефицит возникает, когда:

-

остаток и продажи равны нулю;

-

в какой-то день продажи нулевые и остаток меньше, чем средние продажи за день;

-

остатки на конец дня равны нулю и продажи меньше средних для рассматриваемого дня.

Если в конце дня остаток по товару 0, это не всегда дефицит. Необходимо помнить про учёт списаний. Чаще всего это касается скоропортящихся продуктов. Допустим, остатки на конец дня по такому товару равны нулю. Но если мы списали его, это не дефицит. К скоропортящимся товарам нужен индивидуальный подход.

Уровень дефицита товарных запасов

Бывает ли дефицит хорошим? Если по какому-либо товару возникает дефицит, это может сказываться на управлении товарными запасами. Рассмотрим пример с товарами группы z, которые хаотично продаются и у них нестабильные продажи. Если мы будем поддерживать по ним более высокий показатель уровня сервиса, то, наоборот, потеряем в деньгах, потому что сформируем запасы неликвидов.

Если мы запланировали по группе товаров 98% уровень сервиса, но получили 100%, это хорошо. Получили 99% — тоже хорошо. Этот 1% дефицита будет стоить нам дешевле, чем возможное его покрытие в прошлом. Таким образом, хороший дефицит это тот, который укладывается в запланированный уровень сервиса.

Во 2 части статьи рассмотрим следующие вопросы:

-

Какому проценту дефицита можно доверять?

-

Упущенный спрос и упущенная прибыль, как с этим бороться?

-

Уровень сервиса II рода

-

Рентабельность запасов

Следите за выходом следующей части!