«РБК Инвестиции» рассказывают об оборотном капитале — что это такое, как рассчитывается и что показывает

В обзоре вы узнаете:

- Что это

- Как рассчитать

- Компоненты

- Когда капитал очень большой

- Когда капитал отрицательный

- Коэффициенты

Что такое оборотный капитал

Оборотный капитал — это собственные средства компании, стоимость которых может переноситься в текущие затраты в течение одного производственного или торгового цикла.

Более точное название показателя — чистый оборотный капитал, встречаются оба варианта.

Размер оборотного капитала компании — это важный показатель, который характеризует ее текущее (краткосрочное) финансовое положение.

Чтобы объяснить, в чем суть оборотного капитала, сначала следует рассмотреть, что такое капитал вообще, и о том, как устроен главный финансовый отчет — отчет о финансовом положении или баланс.

Под капиталом, или собственным капиталом компании, понимают ее собственные средства. Что это значит?

У любой компании есть ее активы и обязательства. Активы — это то, чем компания располагает — это имущество, деньги, финансовые вложения, а также разные обязательства контрагентов перед компанией. Обязательства — это сумма того, что компания должна другим. Они включают в себя взятые кредиты и займы, а также разные обязательства, возникающие в ходе ее деятельности, — например, обязательства выплатить зарплату работникам, поставить товар по полученной предоплате, заплатить за полученные компанией услуги и прочее.

Разница между активами компании и ее обязательствами — это и есть собственные средства компании или ее капитал.

Для лучшего понимания, можно применить это к себе. Допустим у вас есть, квартира, машина, вы ждете зарплату в конце месяца, у вас есть депозиты в банке и

ценные бумаги

. Это все ваши активы. Но у вас есть долг по ипотеке, и вам нужно заплатить за обучение ребенка в музыкальной школе — это ваши обязательства. А ваш капитал — это разница между всеми вашими активами и вашими обязательствами.

Размер капитала — это важный показатель финансового состояния. Если ваши обязательства превышают все то, что у вас есть, то ваш капитал будет отрицательным и это повод для тревоги.

Основная форма финансовой отчетности компании — это отчет о финансовом состоянии, который чаще называется балансом. На одной стороне баланса — активы, а на другой стороне — пассивы. Пассивы — это обязательства и капитал компании вместе взятые. Баланс заключается в том, что сумма активов всегда равна сумме пассивов.

Для понимания сути оборотного капитала важно знать, что активы в балансе располагаются в порядке возрастания или, наоборот, в порядке убывания их ликвидности. При этом обязательства в пассиве располагаются по срокам их исполнения, а порядок их расположения соответствует порядку в активах. Например, если в балансе сначала обозначены малоликвидные активы, а наиболее

ликвидные

активы — деньги, отмечены в конце списка, то обязательства будут показаны в порядке от самых долгосрочных к самым краткосрочным.

При этом активы разделены на два раздела — внеоборотные и оборотные. Обязательства тоже в балансе делятся на долгосрочные (сроком исполнения свыше года) и краткосрочные.

Оборотный капитал — это частный случай капитала. Он показывает размер текущих собственных средств как разницу между оборотными активами и краткосрочными обязательствами.

Таким образом, если собственный капитал характеризует финансовое положение компании в целом, то оборотный капитал характеризует именно финансовое положение в самой ближайшей перспективе.

Размер оборотного капитала показывает, насколько устойчива компания в каждом производственном или торговом цикле. Оборотный капитал помогает понять, не грозит ли компании неисполнение текущих обязательств и насколько она нуждается в срочном привлечении денег.

Положительный оборотный капитал — это, как правило, признак краткосрочного финансового благополучия компании. У компании достаточно ликвидных активов как для погашения краткосрочных обязательств, так и для самостоятельного финансирования роста своего бизнеса.

Отрицательный оборотный капитал означает, как правило, что активы используются неэффективно. При отрицательном оборотном капитале компания может столкнуться с кризисом ликвидности, и компании придется занимать деньги для покрытия так называемого «кассового разрыва», а может и вообще увеличить объем заимствований, что может даже усугубить проблему.

Как рассчитать оборотный капитал

Оборотный капитал рассчитывается как разница между суммой оборотных активов и суммой краткосрочных обязательств.

ОК = ОА — КО, где

ОК — оборотный капитал,

ОА — оборотные активы,

КО — краткосрочные обязательства.

Значения для расчета оборотного капитала непосредственно указываются в балансе компании как «Итого оборотные активы» и «Итого краткосрочные обязательства».

Из чего рассчитывается оборотный капитал

Компоненты оборотного капитала

Кроме размера оборотного капитала и его непосредственных составляющих — объема краткосрочных обязательств и размера оборотных активов, для лучшего понимания краткосрочной финансовой устойчивости полезно знать более детальный состав и структуру этих активов и обязательств. Такая детализация даст возможность точнее понять эффективность деятельности компании.

Важно выделить такие группы оборотных активов:

- Запасы

- Дебиторская задолженность

- Деньги и краткосрочные финансовые вложения

- Прочие оборотные активы

Из краткосрочных обязательств важно выделить:

- Кредиторскую задолженность

- Финансовый долг

- Другие краткосрочные обязательства

Оборотные активы

К оборотным активам относят наиболее ликвидные активы. Но критерием оборотности служит даже не ликвидность, а то, как стоимость этих активов уходит в состав затрат. Если оборудование переносит свою стоимость в затраты по частям, по мере износа, то стоимость расходных материалов попадает в затраты целиком, по мере использования материалов. Поэтому станок — это внеоборотный актив, а металл, который обрабатывается на этом станке, актив оборотный.

Запасы

Запасы включают сырье для производства, материалы, уже задействованные в процессе, а также всю еще не проданную готовую продукцию.

Дебиторская задолженность

Дебиторская задолженность — это обязательства партнеров перед компанией, которые возникли в ходе сотрудничества. Дебиторская задолженность бывает двух видов и возникает двумя путями.

- Обязательства по авансам поставщиков и подрядчиков. Такие обязательства возникают, когда компания заплатила подрядчикам и поставщикам за сырье или услуги и ожидает, что партнеры выполнят перед ней обязательства.

- Обязательства по оплате продукции потребителем на условиях предварительной поставки. Такие обязательства возникают, когда компания продала свою продукцию или услуги заказчикам и ожидает оплату за свою работу.

Деньги и краткосрочные финансовые вложения

Это наиболее ликвидные активы компании. Возврат краткосрочных финансовых вложений компания ожидает в пределах года, а деньги компания может использовать на свои нужды в любой момент.

Прочие оборотные активы

К таким активам относятся ликвидное имущество или обязательства перед компанией, которыми она располагает помимо основной деятельности. Например, к таким прочим оборотным активам могут относиться еще не полученные штрафы и компенсации в пользу компании, присужденные по решению суда.

Краткосрочные обязательства

Краткосрочные обязательства — это все денежные или имущественные обязательства компании, которые она должна исполнить в течение года.

Кредиторская задолженность

Кредиторская задолженность — это дебиторская задолженность наоборот. Это возникающие в ходе основной деятельности обязательства компании перед своими партнерами. Как и дебиторская, кредиторская задолженность бывает двух видов и может, соответственно, возникать двумя путями.

- Обязательства по оплате продукции или услуг поставщиков и подрядчиков. Такие обязательства возникают, когда компания получила от поставщиков и подрядчиков материалы или воспользовалась их услугами, и должна оплатить выставленные счета.

- Обязательства по авансам покупателей и заказчиков. Такие обязательства возникают, когда компания получила аванс от покупателей и заказчиков и должна поставить товар или оказать оплаченные услуги.

Финансовый долг

Сюда входят обязательства по полученным кредитам и займам, а также по выпущенным облигациям.

Другие краткосрочные обязательства

К ним относятся как обязательства, связанные с основной деятельностью компании, так и различные непроизводственные или неторговые обязательства. Например это:

- Обязательства по выплате заработной платы или социального обеспечения;

- Обязательства по выплате дивидендов;

- Налоговые обязательства;

- Наложенные штрафы и т.п.

Разнообразные сравнения и сопоставления компонентов оборотного капитала как между собой, так и с другими показателями позволяют получить более детальную информацию о текущем финансовом положении компании.

Всегда ли хорошо, когда оборотный капитал большой?

Значительный размер капитала — это запас прочности и финансовой устойчивости. Большой оборотный капитал — это запас прочности для кратковременных или сезонных скачков.

Однако, значительный размер оборотного капитал может указывать на то, что у компании чрезмерные запасы, что повышает надежность, или что она не инвестирует в развитие излишки денежных средств.

Например оборотный капитал «Сургутнефтегаза» составляет около ₽1,4 трлн. Только запас наличности на счетах компании позволяет покрыть все текущие обязательства, но при этом на банковских депозитах компания постоянно держит более ₽1 трлн.

Большой оборотный капитал на примере ПАО «Сургутнефтегаз»

Всегда ли плохо, когда оборотный капитал отрицательный?

Достаточность оборотного капитала может очень сильно разниться в зависимости от бизнес-модели или от сферы деятельности компании. В некоторых случаях отрицательный оборотный капитал — вполне нормальное явление. Если у компании короткий производственный или торговый цикл или, иными словами, высокая оборачиваемость, то отрицательный оборотный капитал уже не так и важен. Примерами могут служить продуктовые магазины с большим ежедневным потоком наличности и значительной ежедневной обновляемостью ассортимента на полках. Если мы посмотрим, например, на баланс «Магнита», то увидим, что краткосрочные обязательства компании стабильно больше оборотных активов. Однако, это никак не мешает деятельности торговой сети.

Отрицательный чистый оборотный капитал на примере ПАО «Магнит»

Напротив, для компаний, производящих штучную, дорогую и капиталоемкую продукцию, например, авиастроительных компаний, оборотный капитал должен быть достаточным, а отрицательный оборотный капитал может стать значительной проблемой.

Тонкие настройки

Оборотный капитал — важный показатель, но он дает лишь общую картину текущего финансового положения компании. Более того, работая только с показателем оборотного капитала, можно не заметить важных процессов, происходящих в компании. Допустим, оборотные активы компании почти полностью состояли из денег на счетах — и через год размер краткосрочных обязательств и оборотных активов остался прежним, но вместо денег на счетах теперь у компании просроченная дебиторская задолженность. Размер оборотного капитала остался тем же, но способность компании отвечать по обязательствам коренным образом изменилась.

Поэтому для более детального и глубокого изучения финансового состояния компании финансовые аналитики используют разные показатели, построенные с участием компонентов оборотного капитала.

Примером такой более тонкой настройки может служить показатель операционного оборотного капитала.

ООК = (ОА — КФВ) — (КО — КЗС), где

ООК — операционный оборотный капитал;

ОА — оборотные активы;

КФВ — краткосрочные финансовые вложения;

КО — краткосрочные обязательства;

КЗС — краткосрочные заемные средства.

То есть при расчете операционного оборотного капитала не будут учитываться активы и обязательства финансового характера. В примере с «Сургутнефтегазом» значения оборотного капитала и операционного оборотного капитала будут различаться очень сильно.

Коэффициент текущей ликвидности можно получить в результате деления размера оборотных активов на размер краткосрочных обязательств (КТЛ = ОА / КО). Этот коэффициент показывает уровень платежеспособности в краткосрочном периоде.

Кроме операционного оборотного капитала и коэффициента текущей ликвидности в финансовом анализе широко применяются такие коэффициенты на основе компонентов оборотного капитала:

- Коэффициент мобильности оборотных средств

Как считается: Сумма денежных средств и финансовых вложений делится на размер оборотных активов.

Что показывает: Уровень ликвидности оборотных активов.

- Коэффициент мобильности имущества

Как считается: Размер оборотных активов делится на размер всех активов.

Что показывает: Степень ликвидности активов.

- Коэффициент обеспеченности собственными оборотными средствами

Как считается: Собственный капитал за минусом размера внеоборотных активов делится на размер оборотных активов.

Что показывает: Степень финансовой устойчивости.

- Коэффициент оборачиваемости запасов

Как считается: Размер выручки делится на среднегодовой размер запасов.

Что показывает: Эффективность управления запасами.

- Коэффициент оборачиваемости дебиторской задолженности

Как считается: Размер выручки делится на среднегодовой размер дебиторской задолженности.

Что показывает: Эффективность управления дебиторской задолженностью.

- Коэффициент оборачиваемости оборотных активов

Как считается: Размер выручки делится на среднегодовой размер оборотных активов.

Что показывает: Эффективность использования оборотных активов.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Экономика09 марта 2021 в 13:0063 090

Что такое оборотный капитал

Значение в экономике, специфика, порядок расчёта и оценка показателей

Определение оборотного капитала

Как рассчитывается оборотный капитал

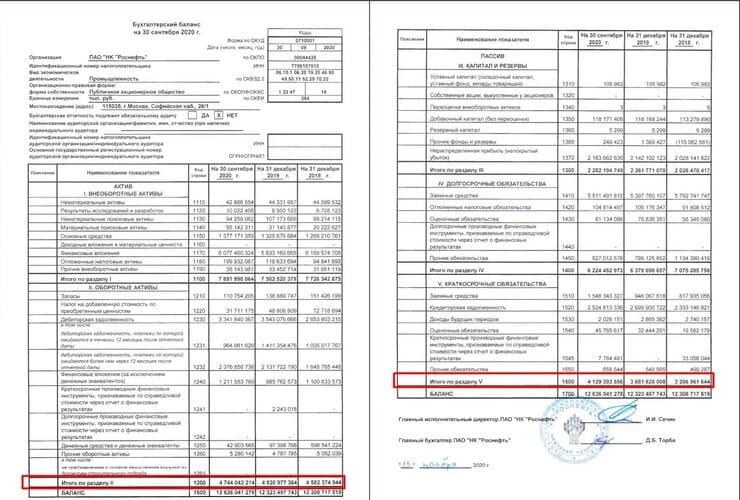

Рис. 1. Оборотный капитал в РСБУ. Источник: Сайт ПАО «НК «Роснефть»

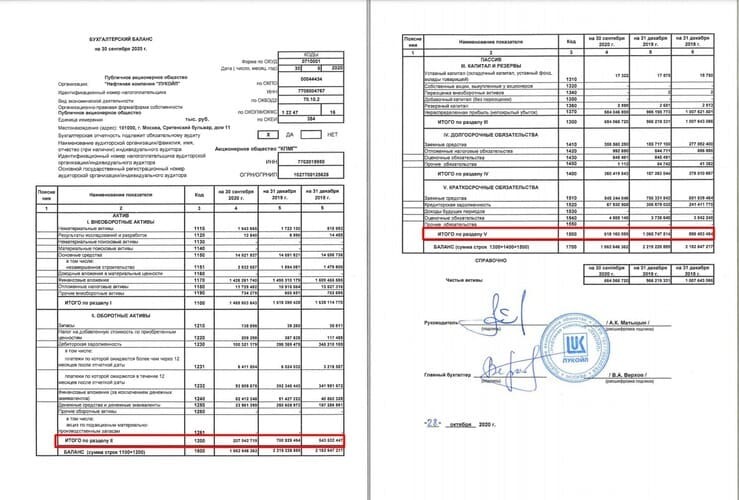

Рис. 2. Ситуация с оборотным капиталом у ПАО «Лукойл». Источник: Сайт ПАО «Лукойл»

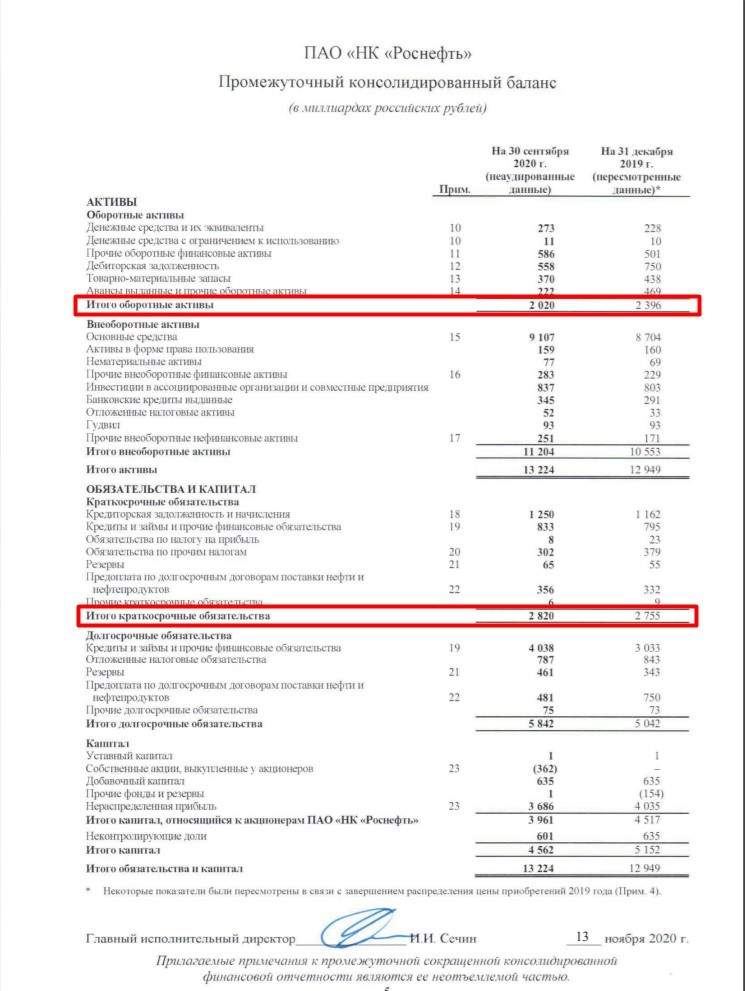

Рис. 3. Значения оборотного капитала по МСФО. Источник: Сайт ПАО «НК «Роснефть»

Использование оборотного капитала на практике

Больше интересных материалов

Собственный оборотный капитал в нашей жизни

Собственный оборотный капитал — такой термин не характерен для обыденной жизни. Обычно его применяют финансисты различных предприятий, компаний и организаций. Однако любой человек, никак не связанный с коммерцией, тоже может рассчитать эту величину и сделать определенные выводы о собственном оборотном капитале.

Пример

Слесарь механического цеха Николай Семенов никогда не занимался коммерцией. С ранней молодости он трудился на заводе, проживал в общежитии и, кроме зарплаты, иных источников дохода не имел. Оплата его труда была небольшой, и от аванса до получки Семенову приходилось занимать деньги у своего соседа и друга детства Сергея Иванова.

Чтобы посчитать собственный оборотный капитал Николая, потребуется знать его оборотные активы и текущие обязательства. Для упрощенного расчета примем, что никакого имущества и собственных запасов у Николая нет, а размер его зарплаты составляет 10 000 руб.

Необходимо отметить, что показатель собственного оборотного капитала рассчитывается на определенную дату и в каждый момент может иметь разные значения. Рассчитаем оборотный капитал слесаря в день получения зарплаты.

В день получки наличка у Николая в кармане отсутствовала, а долг перед соседом составлял 5 000 руб. Кроме того, в почтовом ящике лежала квитанция на оплату проживания в общежитии в сумме 2 000 руб. Таким образом, в момент получения зарплаты его оборотный капитал составил 3 000 руб. (10 000 – (5 000 + 2 000)).

Проверьте, правильно ли вы рассчитали величину собственных оборотных средств и коэффициент обеспеченности, используя бухбаланс, с помощью советов от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Приведенный пример носит упрощенный характер и для Николая не имеет практического значения, так как он подсчетами никогда не занимался и эффективность своего оборотного капитала не анализировал. Однако он позволяет понять формулу расчета собственного оборотного капитала, представляющего собой разницу между оборотными активами (зарплатой) и текущими обязательствами (долг за общежитие и перед соседом).

Далее рассмотрим на примере расчет собственного оборотного капитала коммерческой фирмы, узнаем еще об одном алгоритме определения его величины, а также поговорим о том, для чего необходимо рассчитывать оборотный капитал компании.

Собственный оборотный капитал коммерческой фирмы

На первоначальном этапе любой коммерческой деятельности предпринимателю, организующему бизнес, кроме желания заработать требуется стартовый капитал. В качестве такого капитала могут выступать живые деньги, оборудование, недвижимость или иные активы. Именно они позволяют коммерсанту начать свое дело, потому что одних предпринимательских способностей здесь недостаточно. Однако не все активы могут одинаково эффективно использоваться для коммерческой деятельности, особенно на первичном этапе развития фирмы.

К примеру, предприниматель обладает навыками и знаниями в области изготовления одноразовой посуды, в его распоряжении есть специализированное оборудование для ее производства. Однако отсутствие денег на закупку сырья может свести все его начинания к нулю — без расходных материалов оборудование будет простаивать, а знания и умения не будут востребованы. А чтобы этот материал приобрести, требуются свободные денежные средства. Где их взять?

Существуют различные способы раздобыть необходимую сумму: взять кредит в банке, попросить взаймы у друзей, реализовать собственное имущество или изобрести иные способы получения денег. Появившиеся денежные средства позволят закупить необходимое сырье и материалы, запустить оборудование и начать выпуск продукции.

Основным назначением оборотного капитала является финансирование текущей деятельности фирмы, поэтому расчет величины показателя оборотного капитала позволит коммерсанту понять, достаточно ли у компании возможностей бесперебойно организовывать технологический процесс производства без простоев и срывов.

О формуле расчета оборотного капитала речь пойдет в следующем разделе.

Первая формула расчета оборотного капитала: состав показателей

Расчет оборотного капитала производится по показателям бухгалтерского баланса.

Подробнее о существующих видах балансов и их структуре см. статью «Бухгалтерский баланс (актив и пассив, разделы, виды)»

В 1-м разделе мы уже познакомились с одной из формул, применяемых при расчете собственного оборотного капитала(СОК):

СОК = ТА – ТО,

где ТА и ТО — текущие активы и текущие обязательства соответственно.

Чтобы рассчитать оборотный капитал по этой формуле, необходимы показатели разделов II и V баланса. Остановимся на них подробнее.

Раздел II «Оборотные активы» баланса включает 6 основных строк, в которых перечислены наиболее ликвидные активы (легкообратимое в деньги имущество). Самыми эффективными с точки зрения доступности в составе оборотного капитала фирмы являются денежные средства: ими в любой момент можно расплатиться за необходимые для поддержания текущей деятельности ресурсы. Достаточно оформить платежное поручение и отправить его в банк или расплатиться с поставщиками наличными деньгами из кассы.

Вместе с деньгами в расчете оборотного капитала участвуют денежные эквиваленты, к которым принято относить активы, быстро обратимые в деньги. Примером денежных эквивалентов могут служить краткосрочные банковские депозиты до востребования (сроком до 3 месяцев). При отсутствии наличных денежных средств этот актив быстрее всего можно обратить в деньги, необходимые для поддержания непрерывности технологической цепочки производства продукции.

В состав текущих активов, участвующих в расчете оборотного капитала, входят и такие показатели актива баланса, как запасы и дебиторская задолженность. Это менее ликвидные по сравнению с деньгами активы, и, чтобы обратить их в деньги, потребуются дополнительные затраты времени и сил. Тем не менее все указанные активы (включая НДС и прочие оборотные активы) составляют общую сумму текущих активов (ТА), участвующих в расчетной формуле оборотного капитала.

О составе текущих обязательств (ТО), вычитаемых из суммы текущих активов при расчете оборотного капитала, поговорим в следующем разделе.

Как влияют краткосрочные обязательства на величину оборотного капитала

Показатель оборотного капитала фирмы напрямую зависит от величины текущих (краткосрочных) обязательств. Чем больше сумма текущих долгов, тем ниже оборотный капитал (при неизменности оборотных активов).

Представленные в разделе V Краткосрочные обязательства в балансе — это текущие пассивы (ТО). Раздел Краткосрочные обязательства в балансе – это строка 1510-1550. К краткосрочным обязательствам относятся: займы, задолженность перед кредиторами, резервы для предстоящих трат, ожидаемые в будущем доходы, а также другие обязательства. Указанные в стр. 1550 прочие краткосрочные обязательства в балансе – это данные об очень значимых для предприятия обязательствах, которые не были учтены в стр. 1510-1540. Например, средства, поступившие от инвесторов компании-застройщика в виде целевого финансирования.

Самыми важными с точки зрения срочности погашения являются заемные средства (1510): гасить такие долги требуется регулярно, а просрочка платежа чревата дополнительными расходами в виде предусмотренных кредитными договорами штрафов.

Не погашенная в срок кредиторская задолженность (1520) также влечет негативные последствия. Например, наличие не выплаченной в срок зарплаты (краткосрочные обязательства) потребует дополнительных материальных расходов, потому что придется изыскивать средства на выплату компенсации. Ее размер рассчитывается исходя из 1/300 ставки рефинансирования за каждый день просрочки, если иное не установлено коллективным договором (ст. 236 ТК РФ). Эти деньги придется изъять из оборота, и на обеспечение текущей хозяйственной деятельности средств может не хватить.

Наличие у фирмы просроченных налоговых обязательств также может повлечь дополнительные траты на уплату пеней и штрафов.

О том, какое наказание ждет фирму, если перечислить НДФЛ в бюджет с опозданием, см. статью «Какая ответственность предусмотрена за неуплату НДФЛ?»

Долгосрочные и краткосрочные обязательства (разд. IV и V баланса) являются источниками получения средств предприятия за исключением капитала и резервов (разд. III). Краткосрочные обязательства включают в себя все долги, которые должны быть погашены на протяжении года, в то время как срок погашения долгосрочных обязательств составляет от года и больше.

Чем больше денег требуется на погашение краткосрочных обязательств, тем острее потребность в оборотных средствах для обеспечения текущей деятельности и, как следствие, ниже величина оборотного капитала.

Из следующего раздела вы узнаете, как рассчитать собственный оборотный капитал, используя совсем иные показатели баланса.

Вторая формула собственного оборотного капитала

Собственный оборотный капитал, формула которого была рассмотрена в предыдущем разделе, может рассчитываться и по иному алгоритму. Использоваться при этом будут показатели разделов I, III и IV баланса.

Расчет собственного оборотного капитала (СОК) в этом случае будет производиться по следующей формуле:

СОК = СК + ДО – ВНА,

где: СК — собственный капитал, отражаемый в разделе III баланса;

ДО — долгосрочные обязательства (раздел IV);

ВНА — внеоборотные активы фирмы из раздела I баланса.

Поговорим о них более детально.

Влияние собственного капитала на величину собственного оборотного капитала можно проследить на следующем примере.

Пример

Минимальный размер уставного капитала (УК) для общества с ограниченной ответственностью — 10 000 руб. (п. 1 ст. 14 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Если коммерсант внес указанную сумму на расчетный счет и начал развивать бизнес, ему придется дополнительно изыскивать оборотные средства, чтобы оплачивать необходимые для текущей деятельности расходы (например, аренду офиса, закупку материалов и комплектующих и др.). Если бы размер УК был на несколько порядков больше, задумываться на первоначальном этапе своей деятельности о том, где найти требуемые оборотные средства, ему бы не пришлось.

Вместе с уставным капиталом в расчете собственного оборотного капитала принимают участие показатели добавочного и резервного капитала, а также нераспределенная прибыль (непокрытый убыток) и сумма переоценки внеобротных активов.

Из раздела IV баланса для определения суммы собственного оборотного капитала берутся такие показатели, как долгосрочные заемные средства, оценочные обязательства, отложенные налоговые обязательства и прочие долгосрочные обязательства.

Сумма собственного капитала и долгосрочных обязательств компании уменьшается на величину активов, отраженных в разделе I баланса (внеоборотные активы). В результате этих вычислений определяется собственный оборотный капитал фирмы.

В следующем разделе на практическом примере будет показан алгоритм расчета собственного оборотного капитала с помощью 2 рассмотренных формул.

Пример расчета СОК

Формулы собственного оборотного капитала (СОК), рассмотренные в предыдущих разделах, основаны на абсолютно разных показателях баланса, но приводят к одному и тому же результату. Рассмотрим оба варианта расчета СОК на примере показателей следующего баланса:

|

Наименование показателя |

Код |

На 31.12.2022, тыс. руб. |

|

Актив |

||

|

I. Внеоборотные активы |

||

|

Основные средства |

1150 |

430 |

|

II. Оборотные активы |

||

|

Запасы |

1210 |

100 |

|

Дебиторская задолженность |

1230 |

20 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

34 |

|

Денежные средства и денежные эквиваленты |

1250 |

90 |

|

БАЛАНС |

1600 |

674 |

|

Пассив |

||

|

IV. Капитал и резервы |

||

|

Уставный капитал |

1310 |

10 |

|

Нераспределенная прибыль |

1370 |

104 |

|

V. Долгосрочные обязательства |

||

|

Заемные средства |

1410 |

350 |

|

VI. Краткосрочные обязательства |

||

|

Кредиторская задолженность |

1520 |

210 |

|

БАЛАНС |

1700 |

674 |

1-й вариант расчета:

СОК = (100 000 + 20 000 + 34 000 + 90 000) – 210 000 = 34 000 руб.

2-й вариант расчета:

СОК = (10 000 + 104 000) + 350 000 – 430 000 = 34 000 руб.

В различных источниках собственный оборотный капитал называют чистым оборотным капиталом (ЧОК) или рабочим капиталом (РК), так как он показывает сумму средств, остающихся у фирмы после погашения текущих долгов, и находится в постоянном обороте (работе). В любом случае собственный оборотный капитал — это важнейшая характеристика капитала, участвующего в текущей деятельности компании.

Для чего рассчитывают собственный оборотный капитал

Расчет собственного оборотного капитала помогает оценить величину собственных и приравненных к ним средств, направленных на финансирование оборотных активов. СОК может быть как положительным (> 0), так и отрицательным (< 0) или принимать нулевое значение.

Недостаток (дефицит) СОК может привести фирму к банкротству, так как отрицательное значение собственного оборотного капитала говорит о неспособности компании своевременно погасить краткосрочные обязательства. Такая ситуация может быть вызвана различными факторами:

- низкой эффективностью использования активов компании;

- наличием и увеличением остатков незавершенного строительства;

- ростом дебиторской задолженности;

- убыточностью работы фирмы;

- другими факторами.

Но отрицательно на работе компании сказывается не только недостаток СОК, но и его избыток. Если показатель собственного оборотного капитала значительно превышает оптимальную потребность в нем, можно говорить о низкой эффективности использования ресурсов фирмы. Примером такого нерационального использования СОК может являться получение кредитов сверх требуемых потребностей или нерациональное использование прибыли от хозяйственной деятельности.

Нулевой собственный оборотный капитал характерен для вновь созданных компаний, а также фирм, оборотные средства которых финансируются полностью за счет заемных средств.

Анализ СОК помогает принять своевременные меры по его оптимизации. К числу таких мер можно отнести уменьшение оборотных средств в запасах, что достигается путем снижения чрезмерного количества МПЗ на складах компании, организации работы по взысканию дебиторской задолженности и других мероприятий.

Итоги

Собственный оборотный капитал можно рассчитать разными способами, используя показатели бухгалтерского баланса. Он характеризует объем собственных и приравненных к ним средств компании, направленных на финансирование оборотных активов.

Анализ рассчитанной величины собственного оборотного капитала помогает своевременно принять меры по его оптимизации и повысить эффективность работы компании.

Добавить в «Нужное»

Коэффициент оборачиваемости оборотных средств: для чего нужен и как рассчитывается

Чтобы понимать, насколько эффективно функционирует компания, необходимо проводить анализ ее финансово-хозяйственной деятельности. Для проведения такого анализа используют в том числе различные коэффициенты. К примеру, коэффициент оборачиваемости оборотных средств. В нашей консультации мы расскажем не только об этом коэффициенте, но и о некоторых других коэффициентах оборачиваемости.

Коэффициент оборачиваемости оборотных средств: что показывает

Коэффициент оборачиваемости оборотных средств применяется для оценки эффективности использования организацией оборотных средств, а также для анализа деловой активности компании.

Коэффициент оборачиваемости оборотных средств показывает, сколько раз в течение отчетного периода компания использовала средний остаток оборотных средств.

Период, признаваемый отчетным, организация выбирает сама. При этом рекомендуется оценивать оборачиваемость оборотных средств ежемесячно или ежеквартально. Как отмечают некоторые эксперты, если проводить анализ раз в полугодие или раз в год, то расчет будет значительно искажен и не покажет реальную картину. Правда, на практике многие организации считают коэффициент оборачиваемости оборотных средств именно по итогам года. Поэтому ниже мы приведем формулу, по которой определяется этот коэффициент для расчета годового значения.

Но прежде чем мы приведем формулу расчета коэффициента, напомним, что к оборотным средствам, в частности, относятся сырье, материалы, денежные средства. Общую сумму оборотных средств организации можно посмотреть в строке 1200 бухгалтерского баланса (Приложение N 1 к Приказу Минфина России от 02.07.2010 N 66н).

Коэффициент оборачиваемости оборотных средств: формула

Коэффициент оборачиваемости оборотных средств рассчитывается следующим образом:

Коэффициент оборачиваемости оборотных средств = Выручка / Средняя величина оборотных средств

Данные выручки возьмите из строки 2110 Отчета о финансовых результатах (Приложение N 1 к Приказу Минфина России от 02.07.2010 N 66н).

Среднюю величину оборотных средств определите так:

Средняя величина оборотных средств = (стр.1200 Баланса на начало года + стр.1200 Баланса на конец года) / 2

Коэффициент оборачиваемости оборотных средств: нормативное значение

У данного коэффициента нет какого-либо установленного значения, признаваемого нормой. При этом незначительное значение этого коэффициента может свидетельствовать об излишнем накоплении оборотных средств.

Как правило, коэффициент оборачиваемости оборотных средств анализируется в динамике. При этом давать какую-либо оценку изменениям нужно по совокупности всех факторов. То есть надо в том числе проанализировать изменение выручки, изменение величины оборотных средств и т.п.

Также коэффициент оборачиваемости оборотных средств можно сравнить со значениями других компаний одной с вами отрасли. Посмотреть данные бухгалтерской отчетности организаций можно, воспользовавшись ресурсом БФО. Для получения информации достаточно ввести ИНН интересующей вас компании.

Коэффициент оборачиваемости оборотных средств: пример

Условия примера приведем в таблице.

| Показатель | 2020 г. | 2021 г. |

|---|---|---|

| Выручка, тыс. руб. | 45 975 | 71 066 |

| Оборотные активы на начало периода, тыс. руб. | 5 406 | 10 150 |

| Оборотные активы на конец отчетного периода, тыс. руб. | 10 150 | 19 270 |

Рассчитаем среднюю величину оборотных активов.

Средняя величина оборотных активов за 2020 г. = (5406 тыс. руб. + 10150 тыс. руб.) / 2 = 7778 тыс. руб.

Средняя величина оборотных активов за 2021 г. = (10150 тыс. руб. + 19270 тыс. руб.) / 2 = 14710 тыс. руб.

Теперь определим величину коэффициента оборачиваемости оборотных средств.

Коэффициент оборачиваемости оборотных средств за 2020 г. = 45975 тыс. руб. / 7778 тыс. руб. = 5,91

Коэффициент оборачиваемости оборотных средств за 2021 г. = 71066 тыс. руб. / 14710 тыс. руб. = 4,83

В 2021 г. наблюдается снижение коэффициента оборачиваемости по сравнению с 2020 г.

Продолжительность одного оборота в днях

Наряду с коэффициентом оборачиваемости оборотных средств рассчитывается такой показатель, как оборачиваемость оборотных средств в днях (его еще называют периодом оборота оборотных средств).

Рассчитав оборачиваемость оборотных средств в днях, можно понять, за сколько дней организация получит выручку в размере, равном средней величине оборотных средств.

В общем случае этот показатель за год считается так:

Оборачиваемость оборотных средств в днях = 365 дн. / Коэффициент оборачиваемости оборотных средств

Для более точных расчетов в високосном году параметр «365» можно заменить на «366».

Воспользовавшись условиями нашего примера, рассчитаем оборачиваемость оборотных средств в днях.

Оборачиваемость оборотных средств в днях (2020 г.) = 366 дн. / 5,91 = 61,93 дн.

Оборачиваемость оборотных средств в днях (2021 г.) = 365 дн./ 4,83 = 75,57 дн.

Замедление оборачиваемости оборотных средств в днях составило 13,64 дн. (75,57 дн. – 61,93 дн.).

Как видим, чем выше значение коэффициента оборачиваемости, тем быстрее организация получит выручку, равную средней величине оборотных средств.

Замедление оборачиваемости оборотных средств приводит к росту остатков этих средств. Ускорение же оборачиваемости оборотных средств ведет к сокращению оборотных средств. Соответственно, у организации либо возникает необходимость в дополнительном финансировании, либо в связи с ускорением оборачиваемости оборотных средств происходит высвобождение средств из оборота.

Расчет величины дополнительно привлеченных (высвобожденных) средств

Такой расчет производится по следующей формуле:

Привлеченные (высвобожденные) в результате изменения оборачиваемости оборотных активов средства = Выручка / 365 дн. х (Оборачиваемость оборотных средств в днях в анализируемом периоде – Оборачиваемость оборотных средств в днях в периоде, предшествующем анализируемому)

Положительное значение этого показателя свидетельствует о величине привлеченных средств, отрицательное значение – о величине высвобожденных средств.

Если мы возьмем данные нашего примера, то вот что у нас получится:

Привлеченные (высвобожденные) в результате изменения оборачиваемости оборотных активов средства = 71066 тыс. руб. / 365 дн. х (75,57 дн. – 61,93 дн.) = 2655,73 тыс. руб.

В связи с замедлением оборачиваемости оборотных средств потребовалось привлечение 2655,73 тыс. руб. за один оборот. В целом же за 2021 г. потребовалось привлечь средства в сумме 12827,18 тыс. руб. (2655,73 тыс. руб. х 4,83 (коэффициент оборачиваемости оборотных средств за 2021 г.)).

Другие коэффициенты оборачиваемости

Как мы сказали в самом начале, существует не только коэффициент оборачиваемости оборотных средств. Также в ходе анализа своей финансово-хозяйственной деятельности организация может рассчитать, например, коэффициент оборачиваемости запасов или же, к примеру, коэффициент оборачиваемости дебиторской задолженности.

Коэффициент оборачиваемости запасов

Этот коэффициент отражает, сколько раз в течение отчетного периода компания использует средний остаток имеющихся в ее распоряжении запасов.

Так же, как и в случае с расчетом коэффициента оборачиваемости оборотных средств, периодичность расчета коэффициента оборачиваемости запасов организация определяет самостоятельно. Мы же приведем формулу для расчета этого коэффициента по итогам года.

Рассчитать оборачиваемость запасов можно двумя способами. Формула расчета первым способом выглядит так:

Коэффициент оборачиваемости запасов = Себестоимость продаж / Средняя величина запасов

Себестоимость продаж можно взять из строки 2120 Отчета о финансовых результатах. Правда, к примеру, Росстат под себестоимостью продаж понимает суммарное значение себестоимости продаж (стр. 2120 Отчета о финансовых результатах), коммерческих расходов (стр. 2210 Отчета о финансовых результатах) и управленческих расходов (стр. 2220 Отчета о финансовых результатах).

Среднюю величину запасов определите по следующей формуле:

Средняя величина запасов = (стр.1210 Баланса на начало года + стр.1210 Баланса на конец года) / 2

Формула расчета коэффициента оборачиваемости вторым способом такая:

Коэффициент оборачиваемости запасов = Выручка / Средняя величина запасов

Помимо расчета коэффициента оборачиваемости запасов, также можно определить оборачиваемость запаса в днях (период оборота).

Оборачиваемость запаса в днях = 365 дн. / Коэффициент оборачиваемости запасов

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за анализируемый период организация получила оплату от дебиторов в сумме, равной средней величине дебиторской задолженности. Значение этого коэффициента показывает, насколько эффективно организация взыскивает дебиторскую задолженность со своих покупателей (заказчиков).

За год этот коэффициент считается так:

Коэффициент оборачиваемости дебиторской задолженности = Выручка / Средняя величина дебиторской задолженности

Среднюю величину дебиторской задолженности определите следующим образом:

Средняя величина дебиторской задолженности = (стр.1230 Баланса на начало года + стр.1230 Баланса на конец года) / 2

Рассчитав коэффициент оборачиваемости дебиторской задолженности, можно определить оборачиваемость дебиторской задолженности в днях (период оборота). Оборачиваемость дебиторской задолженности в днях показывает средний срок расчетов с дебиторами.

Оборачиваемость дебиторской задолженности в днях = 365 дн. / Коэффициент оборачиваемости дебиторской задолженности

Наверное, вы заметили, что приведенные нами коэффициенты оборачиваемости рассчитываются практически одинаково, только меняется знаменатель в зависимости от того, коэффициент оборачиваемости какого именно показателя определяется. Аналогичным образом можно рассчитать коэффициенты оборачиваемости и других активов организации, допустим, основных средств.

Коэффициент оборотного капитала

05 августа 2015 22:56

Коэффициент оборотного капитала (working capital ratio) является относительной величиной, характеризующей способность компании расплатится за свои текущие обязательства с помощью доступных оборотных средств.

Величина коэффициента оборотного капитала является важным фактором для кредиторов компании, демонстрирующим ликвидность и способность вовремя погашать задолженности.

Формула расчета и нормативные показатели коэффициента оборотного капитала

Для расчета коэффициента оборотного капитала применяется формула:

Коеф.об.кап.= Текущие оборотные активы/Краткосрочные пассивы

В зависимости от величины коэффициента предприятие может обладать такими характеристиками:

|

Величина коэффициента оборотного капитала |

Характеристика |

|

Меньше 1,0 |

Уровень краткосрочной ликвидности компании ниже допустимого. |

|

От 1,0 до 2,0 |

Краткосрочная ликвидность компании на среднем уровне. |

|

Более 2,0 |

Компания обладает высоким уровнем краткосрочной ликвидности. |

- Если величина коэффициента оборотного капитала превышает 1, то компания в состоянии заплатить своим текущим кредиторам. Таким образом, предприятие работает налажено и кредиторы могут не опасаться за возвратность своих средств.

- В случае если, величина оборотных активов в два или более раз превышает величину текущих пассивов, показатель краткосрочной ликвидности компании находится на очень высоком уровне.

- Значение коэффициента оборотного капитала менее 1,0 говорит о неспособности компании быстро погасить свои краткосрочные пассивы за счет оборотных средств (валюты, высоколиквидных акций, облигаций, дебиторской задолженности, товаров, запасов). Поэтому для кредиторов и инвесторов возникают определенные риски. В данной ситуации это могут быть как временные затруднения (например, связанные с покупкой высокотехнологического оборудования), так и сигнал о приближающемся банкротстве.

Особенности коэффициента

Величина коэффициента оборотного капитала не всегда правильно отражает краткосрочную ликвидность компании, поэтому временами она может ввести кредиторов в заблуждение. Например, если большую часть оборотных активов составляют запасы и детали, которые достаточно трудно реализовать в краткосрочной перспективе, то о высоком уровне ликвидность не может быть и речи. Аналогичная ситуация может произойти, если значительный удельный вес в оборотном капитале занимает дебиторская задолженность, с низкими показателями оборачиваемости. В таком случае компания обладает значительным объемом плохих долгов.

Легко расплатиться по текущим обязательствам позволяют высоколиквидные оборотные средства – любая валюта, а также высоколиквидные ценные бумаги. Данные активы достаточно быстро конвертируются в наличные или безналичные деньги, по сравнению с фиксированными оборотными активами.

Пример динамики коэффициента оборотного капитала

Потенциальный покупатель заинтересован в текущем финансовом состоянии розничной сети продовольственных магазинов. Предприятие предоставляет ему информацию о текущих активах и пассивах за последние три года. Необходимо определить какова тенденция изменения коэффициента оборотного капитала и сделать соответствующие выводы.

|

Показатель |

1 год |

2 год |

3 год |

|

Оборотные активы |

756000 долл. |

879000 долл. |

1021000 долл. |

|

Краткосрочные пассивы |

435000 долл. |

578000 долл. |

853000 долл. |

|

Коэффициент оборотного капитала |

756000/435000=1,74 |

879000/578000=1,52 |

1021000/853000=1,20 |

Значительное увеличение объема оборотных средств говорит о том, что розничная сеть в течение трех последних лет была расширена (за счет увеличения продукции, кассовой выручки, дебиторских обязательств). Увеличение краткосрочных пассивов свидетельствует о том что расширение производилось за счет увеличения кредиторской задолженности компании (перед кредиторами, сотрудниками, бюджетом). Такие изменения привели к снижению краткосрочной ликвидности компании и соответственно ее инвестиционной привлекательности. Если такая тенденцию сохраниться в дальнейшем компания не сможет расплатиться по своим текущим обязательствам. Необходимо реорганизовать структуру оборотных активов, повысить показатели оборотности и направить сводные средства на снижение краткосрочных активов.

Вывод

Коэффициент оборотного капитала – это показатель, который характеризует:

- Эффективность работы компании;

- Финансовое положение в краткосрочной перспективе.

Нормативный показатель коэффициента – выше 1,0. В таком случае компания сможет в ближайшем времени погасить свои краткосрочные обязательства. Величина коэффициента ниже нормы является важным индикатором рискованности для потенциальных кредиторов и инвесторов.