#статьи

- 8 фев 2023

-

0

Рентабельность: что это такое, формула, виды — изучаем ключевой финансовый показатель

Высокая выручка не всегда говорит об успешности бизнеса. Высокая рентабельность — другое дело. Стартовый гайд, который научит применять показатель.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Рентабельность — ключевой показатель работы бизнеса. Его важно рассчитывать как новым, так и действующим компаниям и проектам.

Рентабельность показывает, насколько грамотно бизнес распоряжается своими ресурсами — персоналом, деньгами, материалами и другими активами. Можно рассчитывать рентабельность всей компании или её отдельных активов.

В статье разберёмся:

- что такое рентабельность и для чего она нужна;

- как рассчитать рентабельность;

- какие есть виды рентабельности и что они показывают;

- что такое порог рентабельности и как его рассчитать;

- какая рентабельность считается нормальной;

- как повысить рентабельность;

- как узнать больше об управлении финансами в бизнесе.

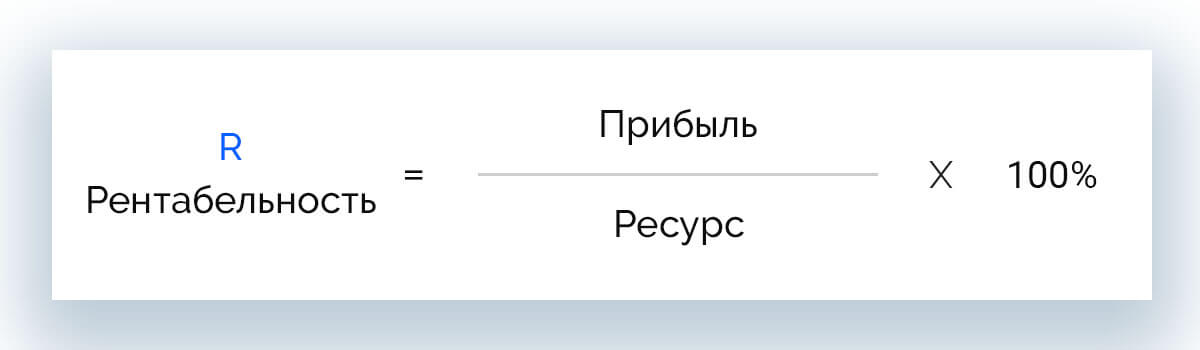

Рентабельность — отношение прибыли к ресурсам, которые вложили, чтобы эту прибыль получить. Она показывает, какую прибыль или убыток получил бизнес от использования этих активов.

Есть много видов рентабельности: рентабельность продаж, рентабельность основных средств, рентабельность товаров, рентабельность персонала и другие. Вид выбирают в зависимости от того, эффективность использования какого ресурса нужно проверить. Подробнее о самых распространённых видах рентабельности расскажем ниже.

Рентабельность — один из главных показателей, по которым можно судить об успешности бизнеса. Чем выше общая рентабельность компании, тем эффективнее она работает и тем она успешнее.

Если рентабельность ниже нуля, бизнес работает в убыток.

Кроме этого, рентабельность рассчитывают, чтобы:

- разрабатывать планы дальнейшего развития бизнеса;

- прогнозировать прибыль;

- устанавливать цены на товары или услуги компании;

- оценивать эффективность отдельных филиалов компании;

- сравнивать конкурентоспособность;

- привлекать инвесторов;

- регулировать управление персоналом.

Рентабельность исчисляют в процентах. Общая формула выглядит так:

Рентабельность = Прибыль / Себестоимость × 100%

Прибыль — разница между тем, что заработал бизнес, и всеми его расходами.

Себестоимость — вложения в работу бизнеса. Они могут включать зарплаты сотрудников, стоимость аренды, амортизацию и другое.

Допустим, предприниматель потратил 5 млн рублей на открытие магазина. В эту сумму вошла годовая аренда, реклама, закупка товара и зарплата продавца. Годовая прибыль составила 1,5 млн рублей — это разница между доходами и расходами. Рентабельность магазина будет равна: 1,5 млн / 5 млн × 100% = 30%.

Если нужно рассчитать рентабельность отдельных активов — например, отдельных товаров магазина, — общую прибыль компании делят на себестоимость этих активов.

Редко рентабельность считают в абсолютных показателях — например, в рублях. Для этого прибыль делят на себестоимость. В этом случае рентабельность показывает величину прибыли, которую получили за единицу затраченного ресурса.

Чтобы объективно оценить эффективность бизнеса, рассчитывают показатели рентабельности для разных ресурсов компании.

Рассмотрим основные виды рентабельности:

- рентабельность активов;

- рентабельность продаж;

- рентабельность основных средств;

- рентабельность оборотных активов;

- рентабельность производства;

- рентабельность продукции (товаров);

- рентабельность персонала;

- рентабельность инвестиций.

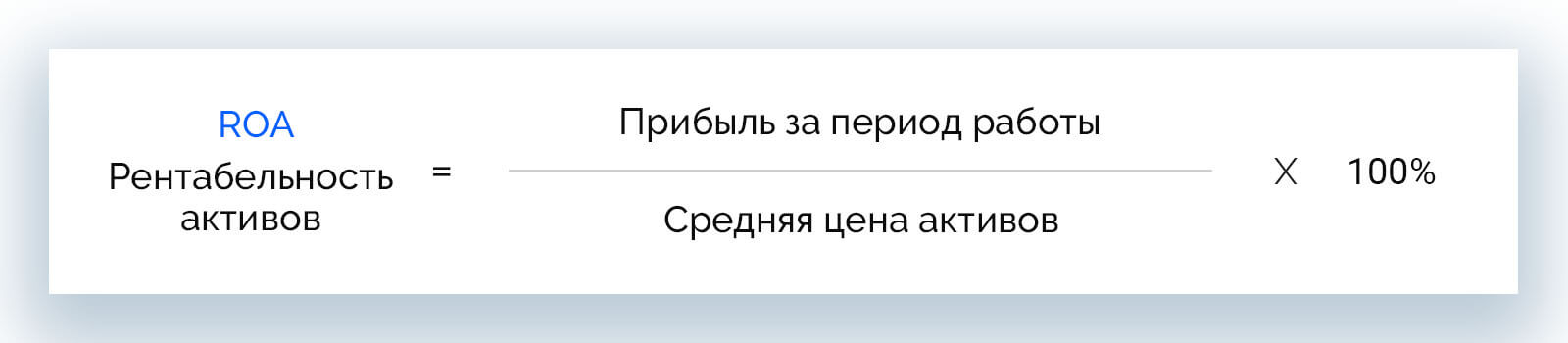

Рентабельность активов (ROA). Показывает, насколько эффективно бизнес использует свои активы. Например, какую прибыль компании приносит её недвижимость, оборудование или транспорт.

ROA = Прибыль / Стоимость активов × 100%

Рентабельность продаж (ROS). Показывает долю прибыли в общей выручке бизнеса.

ROS = Прибыль / Выручка × 100%

По-другому рентабельность продаж называют нормой прибыли.

При расчёте ROS можно использовать разные виды прибыли — например, чистую, валовую, маржинальную или операционную — в зависимости от направления работы бизнеса или количества товаров/услуг.

Рентабельность основных средств (ROFA). Показывает доходность бизнеса от использования основных средств, которые участвуют в производстве товаров и услуг. Например, оборудования, производственных линий, цехов.

Рассчитывается аналогично рентабельности активов:

ROFA = Прибыль / Стоимость основных средств × 100%

ROFA важно рассчитывать для капиталоёмких предприятий — например, крупных производств. Это помогает контролировать износ основных средств и своевременно их модернизировать или продавать.

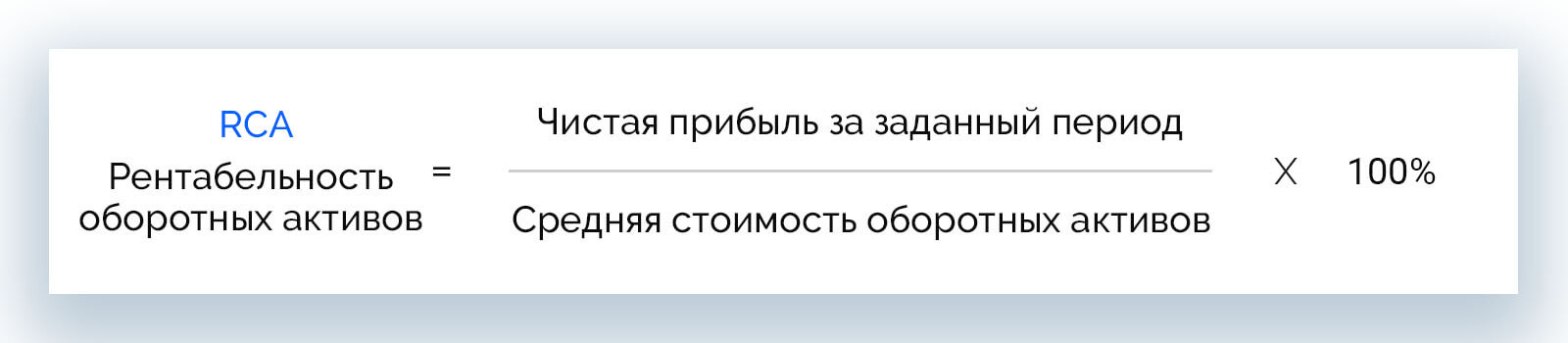

Рентабельность оборотных активов (RCA). Показывает эффективность использования оборотных активов бизнеса.

Оборотные активы — ресурсы, которые компания использует для производства товаров/услуг и которые, в отличие от основных средств, расходуются полностью. Это, например, материалы, сырьё, складские запасы.

RCA = Прибыль / Стоимость использованных оборотных активов × 100%

Рентабельность производства (ROP). Показывает эффективность использования основных средств и оборотных активов одновременно.

ROP = Прибыль / (Стоимость основных средств + Стоимость использованных оборотных активов) × 100%

Рентабельность производства можно рассчитывать для всего производства компании или для его отдельных направлений. Например, для разных цехов.

Рентабельность продукции (ROM). Показывает долю прибыли в каждом рубле, потраченном на производство товаров или услуг компании.

ROM = Прибыль / Себестоимость товаров (услуг) × 100%

Рентабельность продукции рассчитывают отдельно для каждого товара или услуги компании. По этому показателю можно понять, например, на какую продукцию нужно сократить издержки, а какую полностью снять с производства.

Рентабельность персонала (ROL). Показывает эффективность управления кадрами — насколько эффективно работают сотрудники компании.

ROL = Прибыль / Средняя численность персонала × 100%

Рентабельность инвестиций (ROI). Показывает доходность инвестиций в бизнес.

ROI = Прибыль / Стоимость инвестиций × 100%

По этому показателю можно понять, выгодно ли инвесторам финансировать бизнес.

Порог рентабельности — минимальная выручка, при которой бизнес полностью покрывает свои расходы. По-другому этот показатель называют точкой безубыточности.

Если бизнес достиг порога рентабельности — значит, он отработал «в ноль» и покрыл свои расходы. Всё, что бизнес заработает сверх, будет прибылью.

С помощью этого показателя бизнес планирует, сколько продукции нужно произвести (продать), чтобы не уйти в убыток.

Обычно порог рентабельности рассчитывают в процентах. Вот формула:

ПР = Постоянные затраты / (Выручка − Переменные затраты) × 100%

Постоянные затраты — затраты на производство, которые не зависят от объёма выпускаемой продукции. Это, например, зарплаты сотрудникам, налоги, стоимость аренды, кредитов.

Переменные затраты — затраты производства, которые напрямую зависят от объёма выпускаемой продукции. Это, например, расходы на покупку сырья и материалов, оплату электричества, доставку, транспортные расходы.

Единого значения рентабельности, которое считалось бы нормальным для всех сфер бизнеса, нет. Например, в некоторых сферах рентабельность 30% считается низкой, а в других — говорит о высокой эффективности бизнеса.

Каждый случай нужно рассматривать отдельно, оценивая другие экономические показатели компании и состояние рынка.

Некоторые источники относят бизнесы к разным категориям в зависимости от их рентабельности:

- рентабельность больше 30% — сверхприбыльный бизнес;

- рентабельность 20–30% — высокорентабельный;

- рентабельность 5–20% — среднерентабельный;

- рентабельность 1–5% — низкорентабельный;

- рентабельность 0–1% — порог рентабельности;

- рентабельность меньше 0% — убыточный бизнес.

Рентабельность зависит от двух показателей — прибыли бизнеса и вложений в его работу (себестоимости). Соответственно, чтобы повысить рентабельность, нужно повышать прибыль и (или) снижать себестоимость.

Вот некоторые способы увеличить прибыль:

- улучшить качество продукции или услуг;

- расширить ассортимент, рынок сбыта;

- пересмотреть ценообразование;

- добавить сопутствующие услуги — например, доставку;

- пересмотреть маркетинговую стратегию;

- запустить акции, программы лояльности.

А так можно снизить себестоимость:

- оптимизировать расходы на производство — например, найти поставщиков с ценами ниже или перейти на более дешёвые материалы;

- найти и ликвидировать источники технологических потерь в производстве;

- оптимизировать штат;

- автоматизировать бизнес-процессы.

- Рентабельность — показатель экономической эффективности бизнеса. Он позволяет оценить, какую прибыль или убыток получил бизнес от использования своих ресурсов.

- Чтобы посчитать рентабельность, нужно прибыль разделить на себестоимость (вложения в бизнес).

- Есть много видов рентабельности: рентабельность продаж, рентабельность основных средств, рентабельность товаров, рентабельность персонала. При расчёте вид рентабельности выбирают в зависимости от того, эффективность использования какого ресурса нужно проверить.

- Порог рентабельности (или точка безубыточности) — минимальная выручка, при которой бизнес полностью покрывает свои расходы.

- Чтобы повысить рентабельность, нужно повысить прибыль или снизить себестоимость.

- Управление финансами — базовая функция любого бизнеса. Понимая его основы, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как компании управляют финансами.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье Skillbox Media разобрали подробно каждую из них.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробно рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает не только степень эффективности применения материальных, трудовых и финансовых ресурсов, но и использование природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица.

Рассмотрим основные показатели, характеризующие рентабельность деятельности организации:

-

Коэффициент общей рентабельности

-

Коэффициент рентабельности продаж

-

Коэффициент рентабельности активов

-

Коэффициент рентабельности производства

Рентабельность является результирующим показателем эффективности деятельности любой компании, в общем виде коэффициенты рентабельности рассчитываются по формуле:

R = Прибыль (чистая, балансовая) / производственный показатель

Общая рентабельность – обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной доли оборотных средств.

Коэффициент общей рентабельности

Основной и самый распространенный показатель оценивающий прибыльность предприятия это коэффициент общей рентабельности. Данный показатель определяется как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием:

КОР = прибыль (убыток) до налогообложения / выручка х 100%

КОР = стр. 140 / стр. 010 ф.2 * 100%

КОР = стр. 2300 / стр. 2110 * 100%

Коэффициент рентабельности продаж

Коэффициент позволяет определить, сколько прибыли компания имеет с каждого рубля выручки от реализации товаров, работ или услуг. Данный показатель рассчитывают как в целом, так и по отдельным товарным позициям.

КРП = прибыль (убыток) от продаж / выручка (нетто) от продаж х 100%

КРП = стр. 050 / стр. 010 ф. №2 * 100%

КРП = стр. 2200 / стр. 2110 * 100%

Коэффициент рентабельности активов

Показатели рентабельности активов или его частей позволяют судить об эффективности вложений в ту или иную деятельность. В общем виде формула расчета коэффициента рентабельности активов имеет вид:

КРК = чистая прибыль (убыток) / капитал * 100%

или

КРК = валовая прибыль / капитал * 100%

Выбор применяемой формулы зависит от поставленных целей и предмета анализа. Т.е. формула по бухгалтерскому балансу, к примеру, для определения коэффициента рентабельности совокупного капитала (ККАП) будет иметь вид:

ККАП = стр. 029 или 050 или 140 или 190 ф. №2 / [(стр. 300н.г. + стр.300к.г.)/2] х 100%

ККАП = стр. 2100 или 2200 или 2300 или 2400 / [(стр. 1600н.г. + стр.1600к.г.)/2] х 100%

Данная категория (рентабельность активов) включает в себя достаточно обширную группу коэффициентов таких как:

-

Коэффициент рентабельности чистых активов: КЧА = прибыль / сумма чистых активов х 100%.

-

Коэффициент рентабельности текущих активов: КТА = прибыль / текущие активы (или оборотные средства) х 100%.

-

Коэффициент рентабельности активов: КА = прибыль / среднегодовая валюта баланса х 100%.

-

Коэффициент рентабельности собственного капитала: КСК = прибыль / собственный капитал х 100%.

-

Коэффициент рентабельности производственных фондов: КПФ = прибыль / средняя величина производственных фондов х 100%.

Коэффициент рентабельности производства

Рентабельность производства позволяет оценить эффективность производства товаров, оказания услуг или выполнения работ.

Показатель позволяет определить какую прибыль получает компания с каждого рубля понесенных затрат.

КРЗ = балансовая прибыль (убыток) / себестоимость х 100%

КРЗ = стр. 050 / стр. 020 ф. №2 * 100%

КРЗ = стр. 2200 / стр. 2120 * 100%

С расчетом показателей рентабельности в соответствии с международными стандартами можно ознакомиться в этой статье.

Для обоснованных выводов по результатам расчета коэффициентов рентабельности необходимо также принимать во внимание следующее:

-

Временной аспект – коэффициенты рентабельности статичны, отражают результативность работы отдельного отчетного периода и не учитывают перспективную отдачу от долгосрочных инвестиций, поэтому при переходе на новые технологии их значения могут ухудшаться. В таких случаях необходимо оценивать показатели рентабельности в динамике./p>

-

Несопоставимость расчетов – числитель и знаменатель рентабельности выражены в «неравноценных» денежных единицах. Прибыль отражает текущие результаты, а сумма капитала (активов) складывалась в течение нескольких лет, является книжной (учетной) и не совпадает с текущей оценкой. Поэтому для принятия решений необходимо учитывать также индикаторы рыночной стоимости компании.

-

Проблема риска – высокая рентабельность быть может достигнута ценой рискованных действий, поэтому параллельно для полноценного анализа эффективности деятельности компании анализируют структуру текущих затрат, коэффициенты финансовой устойчивости, операционный и финансовый рычаги.

Просмотров 40к. Опубликовано 14.09.2022

Обновлено 14.09.2022

Косвинцев Михаил Михайлович

Практикующий маркетолог с опытом работы более 6 лет. Руководитель отдела маркетинга в международной компании ООО ВИДЖЕТ (Zvonobot) . Спикер тематических форумов для предпринимателей и онлайн-курсов по маркетингу.

Задать вопрос

Деятельность любой коммерческой компании должна приносить прибыль. Для этого необходимо совершенствовать бизнес-процессы, заниматься менеджментом, вовремя замечать проблемные места и устранять причины, затрудняющие работу.

Основным экономическим показателем того, насколько рационально и эффективно бизнес использует ресурсы, является рентабельность. В этой статье расскажем, что это такое, как её правильно рассчитывать и использовать при создании стратегии развития производства.

Содержание

- Что такое рентабельность простыми словами

- Зачем рассчитывать рентабельность и о чем она говорит

- Что влияет на рентабельность

- Внешние факторы

- Внутренние факторы

- Где взять данные для расчета рентабельности

- Общая формула расчета рентабельности

- Виды показателей рентабельности

- Рентабельность активов (ROA)

- Оборотные активы (RCA)

- Внеоборотные активы (RFA)

- Чистые активы (RONA)

- Рентабельность реализованной продукции (ROM)

- Рентабельность товарного запаса (РТЗ)

- Рентабельность производства (ROTC)

- Рентабельность продаж (ROS)

- Валовая рентабельность (GPM)

- Операционная рентабельность (OPM)

- Рентабельность по чистой прибыли (NPM)

- Рентабельность основных средств (ROFA)

- Рентабельность персонала (ROL)

- Рентабельность инвестиций (ROI)

- Рентабельность инвестиционного капитала (ROIС)

- Рентабельность маркетинговых инвестиций (ROMI)

- Рентабельность капитала

- Собственного капитала (ROE)

- Вложенного капитала (ROCE)

- Рентабельность проекта (ARR)

- По размеру стартовых вложений

- По средней стоимости инвестиций

- С учётом остаточной стоимости активов

- Рентабельность майнинга (РМ)

- Примеры расчета рентабельности

- Пример 1: расчёт рентабельности активов

- Пример 2: расчёт рентабельности продукции

- Пример 3: расчёт рентабельности персонала

- Пример 4: расчёт рентабельности проекта

- Пример 5: расчёт рентабельность собственного капитала

- Анализ рентабельности

- Сравнительный анализ

- Факторный анализ

- Индексный анализ

- Реальная и номинальная норма прибыли

- Рентабельность и CAGR

- Как рассчитать порог рентабельности (BEP)

- Определение минимального уровня продаж, сумма которых покрывает производственные затраты

- Коэффициент валовой маржи

- Причины снижения рентабельности

- Как повысить рентабельность

- Самые рентабельные виды бизнеса

- Заключение

Что такое рентабельность простыми словами

Рентабельность — это количество прибыли, полученной с любой вложенной суммы. Показатель может исчислять в цифрах или процентах

Расчет и анализ рентабельности помогает понять, как работают вложенные в производство ресурсы и приводят ли они к получению прибыли. Чем выше рентабельность компании, тем привлекательнее она для инвесторов, которые могут поддержать развитие бизнеса.

Зачем рассчитывать рентабельность и о чем она говорит

В зависимости от того, в какую сторону меняется показатель рентабельности, можно судить о росте (или упадке) эффективности бизнеса. Чем ниже становится рентабельность — тем хуже обстоят дела в компании, и тем быстрее она теряет доход.

Без расчёта рентабельности невозможно принять взвешенное решение относительно дальнейшего развития компании. Например, без знания этого показателя невозможно осуществить:

- подготовку бизнес-плана для привлечения новых инвестиций;

- анализ прогнозируемого результата от нового проекта;

- расчет вилки стоимостей для сравнения с конкурентами и создания оффера;

- изменение системы менеджмента для решения проблем и ситуаций, снижающих эффективность бизнеса;

- расчёт потенциальной выручки за будущий период;

- подготовку бизнеса к комплексной продаже третьим лицам.

Что влияет на рентабельность

Любой бизнес должен стремиться к тому, чтобы показатель рентабельности если не постоянно рос, то хотя бы оставался стабильно высоким. Поэтому важно знать, какие факторы оказывают на это влияние. Они могут быть как внешними, так и внутренними.

Внешние факторы

Внешние факторы не зависят от действий компании, владельца бизнеса или работников. То есть единственная возможность работать с ними — приспособиться.

К внешним факторам можно отнести:

- законодательство, регулирующее предпринимательскую деятельность;

- востребованность продукта;

- рыночная ситуация;

- политическая ситуация;

- санкционное давление;

- уровень конкуренции;

- месторасположение компании.

Внутренние факторы

Внутренние факторы — это те, на которые компания может влиять и скорректировать при необходимости. Отслеживанием и регулированием внутренней обстановки занимается руководство или персонал организации. Делать это необходимо, потому что даже в благоприятной внешней среде бизнес может работать в убыток, если не наладить внутренние процессы.

К внутренним факторам относят:

- качество производимых товаров и оказываемых услуг;

- ценообразование;

- уровень квалификации сотрудников;

- репутация бизнеса;

- логистические процессы;

- уровень технического оснащения;

- эффективность проводимых маркетинговых исследований и т. д.

Где взять данные для расчета рентабельности

Для расчета рентабельности необходимо знать не один показатель. Рассчитать каждый из них можно по специальной формуле. А сведения для расчёта можно найти в отчётности компании — финансовой, налоговой, а также в бухгалтерском балансе.

Если компания планирует провести подробный анализ рентабельности, важно учесть и те параметры, которые касаются сферы деятельности. Например, если проводится расчёт показателя рентабельности какого-либо товара, то необходимо также знать сведения о себестоимости и размере вырученной с продажи прибыли.

Общая формула расчета рентабельности

Существует общая формула, которая даёт возможность расчета рентабельности затрат, вложенных в какой-то показатель, например, производство товара. Конечный коэффициент поможет оценить, эффективно ли использовали ресурсы компании.

Для такого расчёта используют следующее уравнение:

Рентабельность = Прибыль / Показатель х 100 %

Например, для производства единицы продукции понадобилось 15000 рублей. Товар был продан за 25000 рублей. Рентабельность будет равняться 25000 / 15000 х 100 % = 166,67 %.

Виды показателей рентабельности

Так как расчёт рентабельности — это отношение прибыли к какой-либо величине (показателю), можно выделить несколько видов рентабельности.

Классификация показателя основывается на том, какие факторы влияют на размер прибыли. Ниже мы рассмотрим наиболее распространённые виды и покажем методы расчёта рентабельности у разных показателей.

Рентабельность активов (ROA)

Активы — это все средства, которые компания вкладывает в производство. К их числу можно отнести деньги, сырьё, технику, аренду (покупку) помещений и т. д.

Расчет рентабельности активов помогает понять, сколько прибыли приносит каждый вложенный рубль, то есть насколько эффективно работают активы. И на основе этого уже можно решить, какие части производства требуют модернизации и улучшения.

Для расчета данного показателя нужно соотнести полученный за определённое время доход и активы компании за расчетный период.

Формула:

ROA = прибыль компании за выбранный период / стоимость активов х 100 %

Оборотные активы (RCA)

К оборотным активам относят всё, без чего невозможна деятельность предприятия. Используются оборотные активы не более 12 месяцев, либо не более операционного периода предприятия, если он превышает 1 год. Этот вид активов часто используется одномоментно (например, сырье) и не накапливается. Поэтому их еще называют «текущими». Расчет рентабельности оборотных активов нужен для понимания эффективности вложений и возможности их оптимизации.

К оборотным активам можно отнести:

- денежные средства (как в кассе, так и на счетах);

- товарные запасы для дальнейшей продажи;

- финансовые вклады (облигации, банковские вклады, векселя и другие обязательства);

- дебиторская задолженность с высокой ликвидностью и др.

Формула для расчета рентабельности оборотных активов:

RCA = чистая прибыль компании за выбранный период / средняя стоимость оборотных активов на расчетный период х 100 %

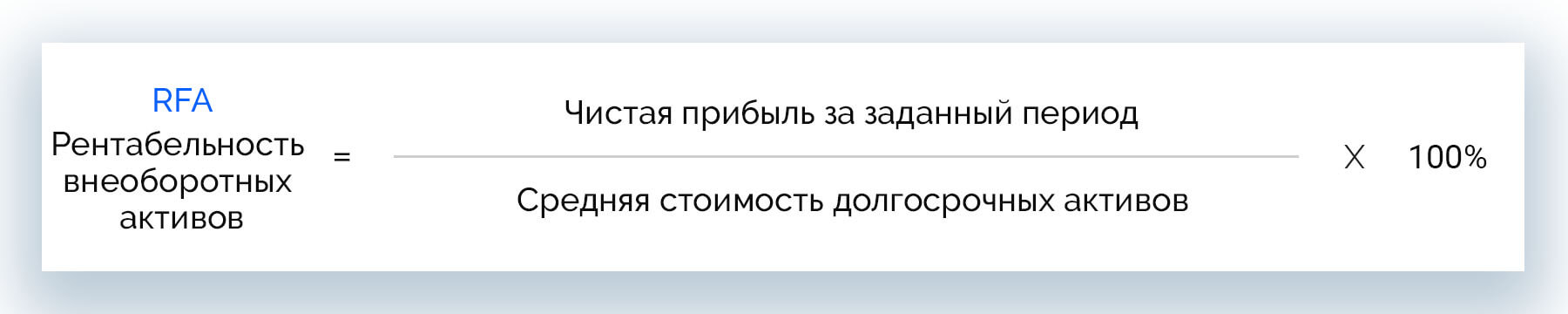

Внеоборотные активы (RFA)

К внеоборотным активам относят вложения и ресурсы, которые приносят доход компании в течение более 1 года. Расчет рентабельности требуется для того, чтобы понять эффективность их хранения и обслуживания.

Например, внеоборотными активами можно считать:

- длительные вклады и инвестиции на срок более 1 года;

- торговые марки;

- лицензионные документы;

- оформленные патенты;

- основные средства, в число которых входят недвижимость, земля, используемая техника и т. д.

Формула расчета рентабельности внеоборотных активов:

RFA = чистая прибыль компании за определённый период / средняя стоимость внеоборотных (долгосрочных) активов х 100 %

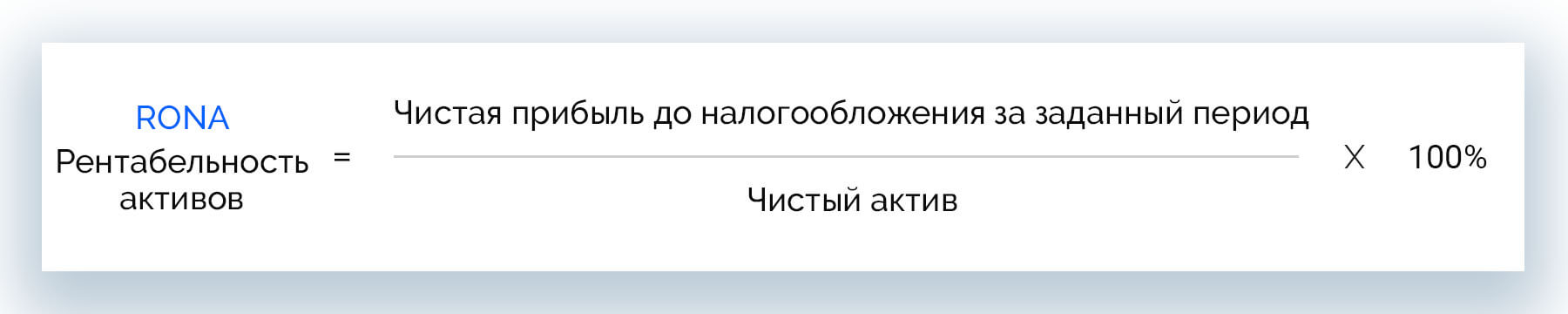

Чистые активы (RONA)

Чистыми активами называют сумму, полученную при вычете из всего имущества компании сумму её долгов по обязательствам. RONA позволяет понять, какое количество средств осталось бы у компании, если бы наступил форс-мажор, требующий совершить одномоментные выплаты по всем обязательствам.

Формула расчета рентабельности чистых активов:

RONA = чистая прибыль компании до налогообложения / средняя стоимость активов за выбранных период х 100 %

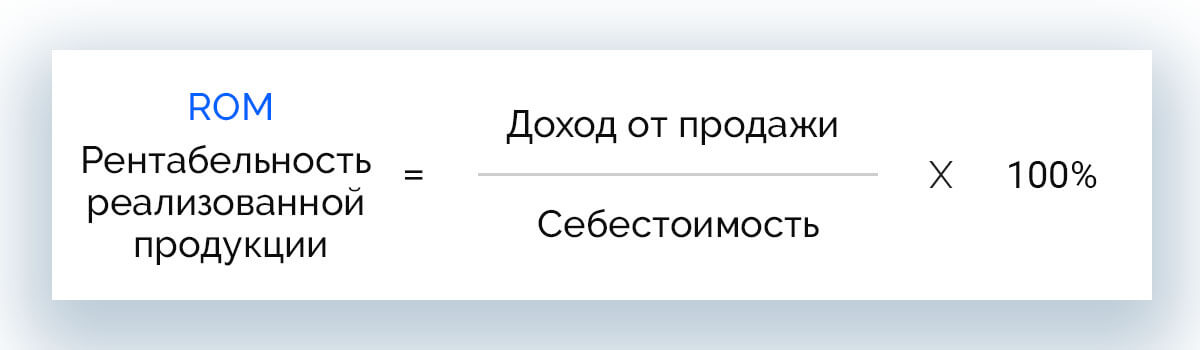

Рентабельность реализованной продукции (ROM)

Если нужно оценить выгоду от реализации партии продукции или планируется запуск реализации только что созданного продукта, то рассчитывать нужно показатель ROM.

Чаще всего такой расчёт проводят при составлении бизнес-плана. Показатель поможет оценить эффективность деятельности фирмы в реализации товаров (или оказании услуг).

Формула для расчета рентабельности реализованной продукции:

ROM = полученные доходы от продаж / себестоимость продукции х 100 %

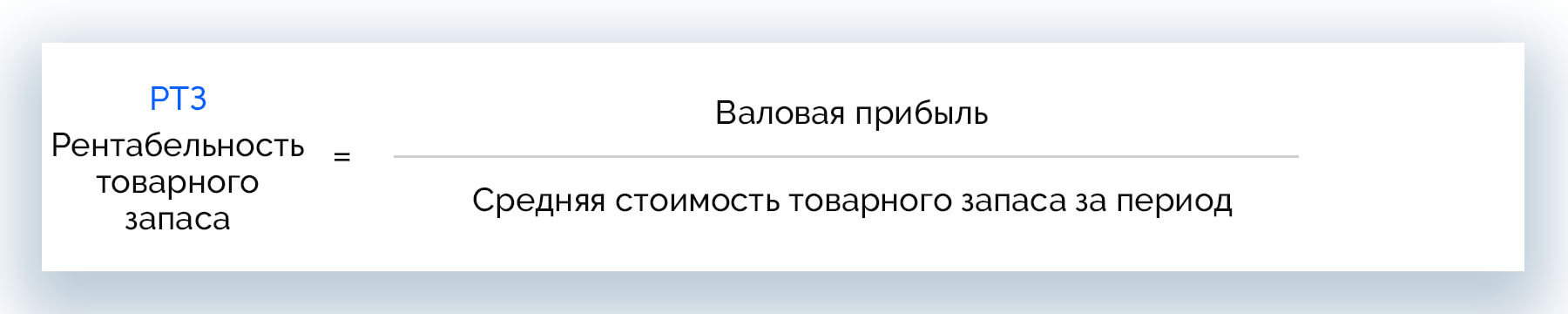

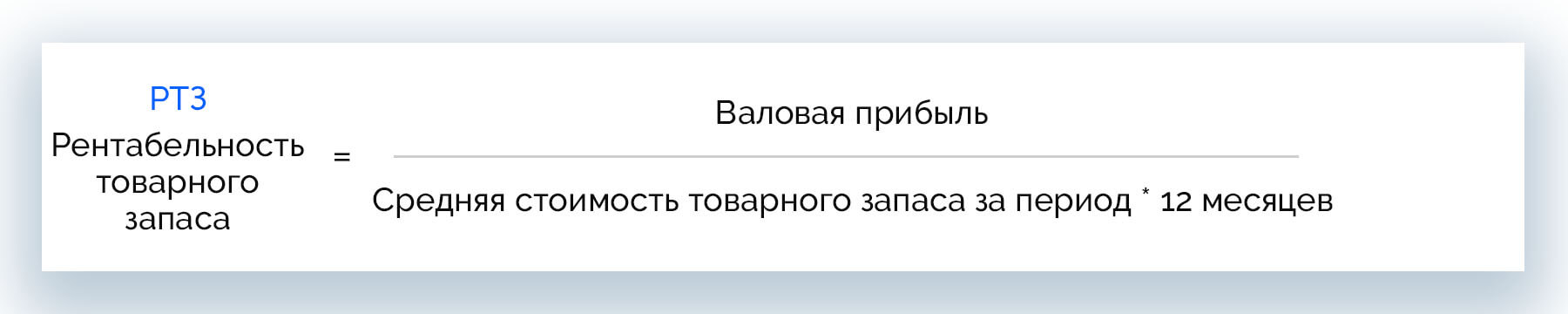

Рентабельность товарного запаса (РТЗ)

Товарный запас — количество продукции, которая находится в наличии у компании и с помощью которой обеспечивается бесперебойное снабжение точек продаж.

Расчёт показателя важен тем, что он позволяет оценить, как эффективно используются имеющиеся финансы и выгодны ли инвестиции в дальнейшее наращивание запаса.

При расчёте важно учитывать за какой период рентабельность интересует: год или месяц

Формула рентабельности РТЗ за год:

РТЗ = валовая прибыль / средняя стоимость товарного запаса за период

Формула рентабельности РТЗ за месяц:

РТЗ = валовая прибыль / средняя стоимость товарного запаса за период х 12 месяцев

Умножать на 12 месяцев нужно для того, чтобы привести параметр рентабельности к годовому выражению.

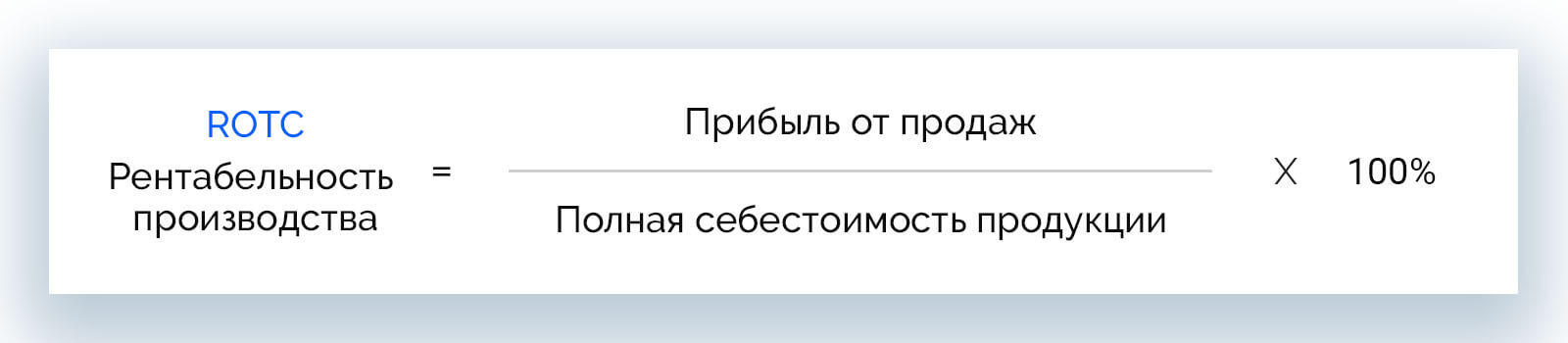

Рентабельность производства (ROTC)

Данный показатель помогает оценить насколько выгодно содержать и развивать то или иное производство. Благодаря полученной информации, можно проанализировать, эффективно ли работает уже запущенное производство и стоит ли продолжать в него инвестировать.

Формула расчета рентабельности производства:

ROTC = прибыль от продаж / полная себестоимость продукции (сумма основных и оборотных средств) х 100 %

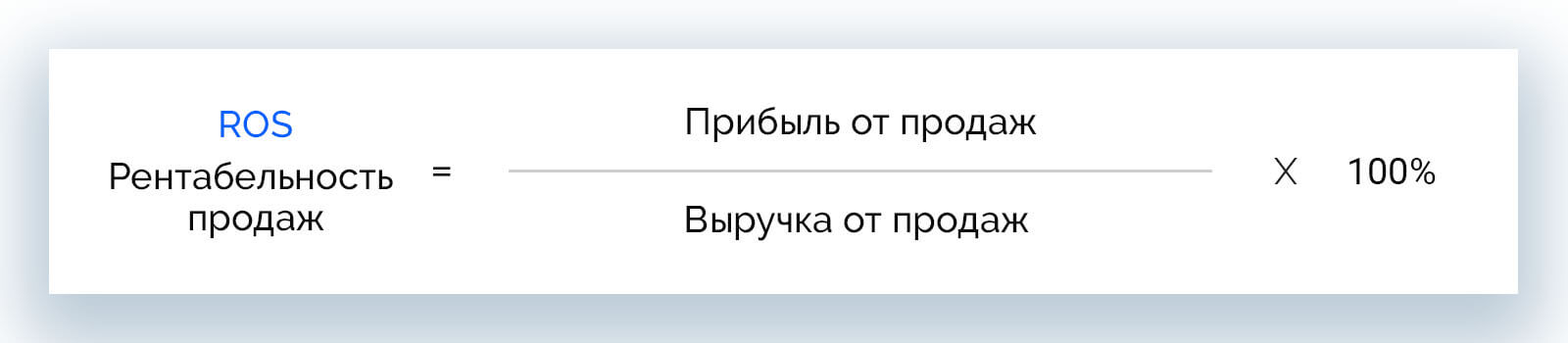

Рентабельность продаж (ROS)

Показатель ROS отображает процент чистой прибыли в выручке с продаж. Эти сведения также позволяют оценить сколько должна стоить реализация, поставка и доставки товара до клиента, чтобы продажа была выгодной для компании.

Формула:

ROS = прибыль от продаж / выручка от продаж х 100 %

Валовая рентабельность (GPM)

К валовой прибыли относят разницу между выручкой от продаж и себестоимостью продукции. Другими словами, это остаток средств организации после вычета из дохода всех расходов на производственный процесс и продажи.

Особенно актуален расчет валовой рентабельности крупным бизнесам, где сложно вычислить параметр по размеру чистой прибыли.

Общая формула для расчета валовой рентабельности:

GPM = валовая прибыль от продаж / выручка от продаж х 100 %

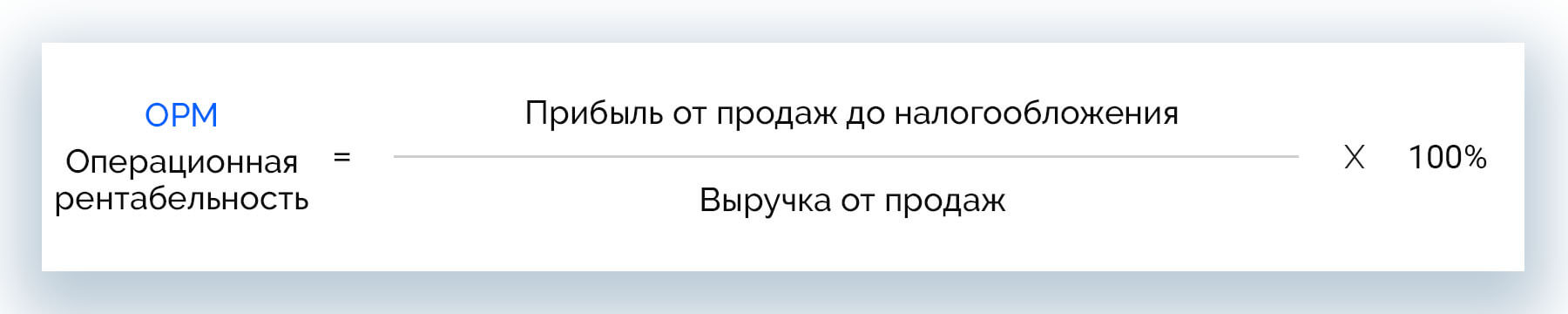

Операционная рентабельность (OPM)

Это сумма средств, которая остаётся у компании после вычета прямых и косвенных расходов, но до вычета налогов и иных платежей в бюджет государства.

Обычно операционную рентабельность рассчитывают за краткосрочный период на основе сведений о прибыли и убытках.

Формула для расчета:

OPM = прибыль от продаж до налогообложения / выручка от продаж х 100

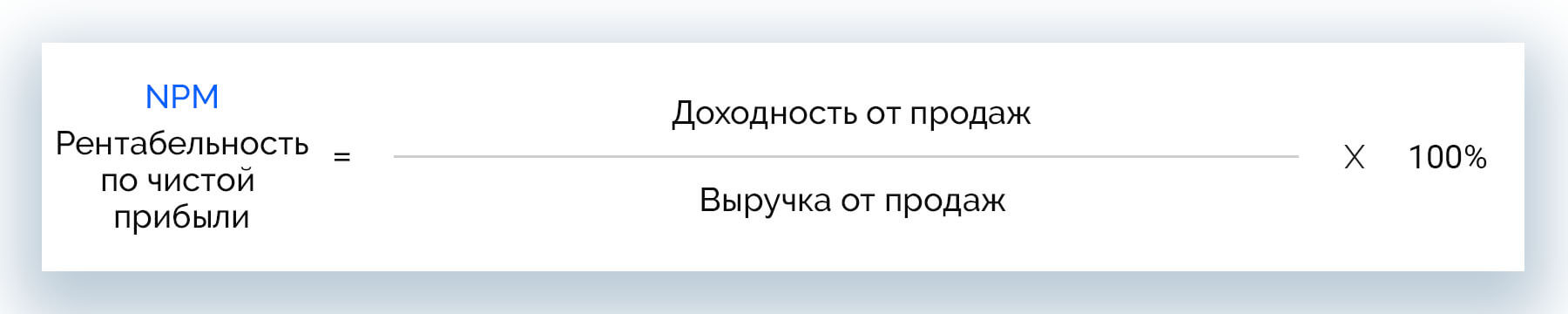

Рентабельность по чистой прибыли (NPM)

К чистой прибыли относят полученную сумму после вычета расходов, обязательных платежей, налоговых обязательств и т. д.

Рентабельность по чистой прибыли отражает комплексную эффективность предприятия, а не только производственного процесса.

Формула для расчета:

NPM = доходность от продаж / выручка от продаж х 100 %

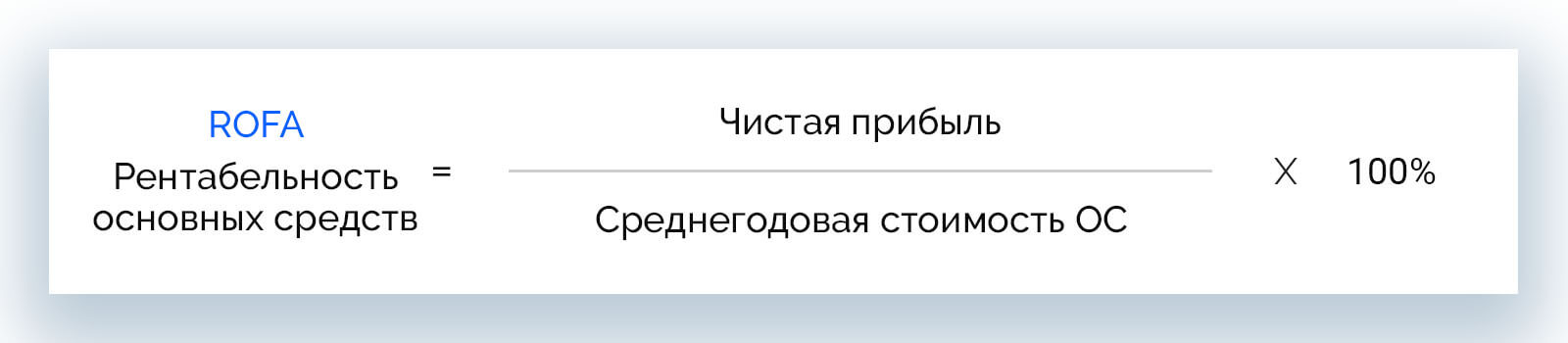

Рентабельность основных средств (ROFA)

Основные средства — средства, которые участвуют в производстве товара, сохраняя изначальную форму. Например, они используются для доставки товара (грузовики, контейнеры). Для расчёта рентабельности используются сведения о средней стоимости основных средств.

Благодаря показателю, можно понять возможности предприятия и необходимость модернизировать производственные фонды.

Формула для расчета:

ROFA = чистая прибыль / среднегодовая стоимость основных средств х 100 %

Рентабельность персонала (ROL)

Персонал — важное звено любого предприятия, без которого невозможно производство. Сотрудники должны эффективно выполнять обязанности, чтобы компания работала в плюс. Можно рассчитать как эффективность работы всего штата, так и отдельных работников.

Формула для расчета:

ROL = балансовая чистая прибыль / среднее число сотрудников, трудоустроенных за определенный период х 100

Рентабельность инвестиций (ROI)

Этот показатель рассчитывают перед началом нового проекта. Он нужен для оценки потенциального уровня эффективности работы вложенных средств. Рентабельность инвестиций помогает оценить выгодность вложения в проект и вероятные риски.

Формула для расчета:

ROI = (суммарный доход — себестоимость) / полная сумма инвестиций х 100%

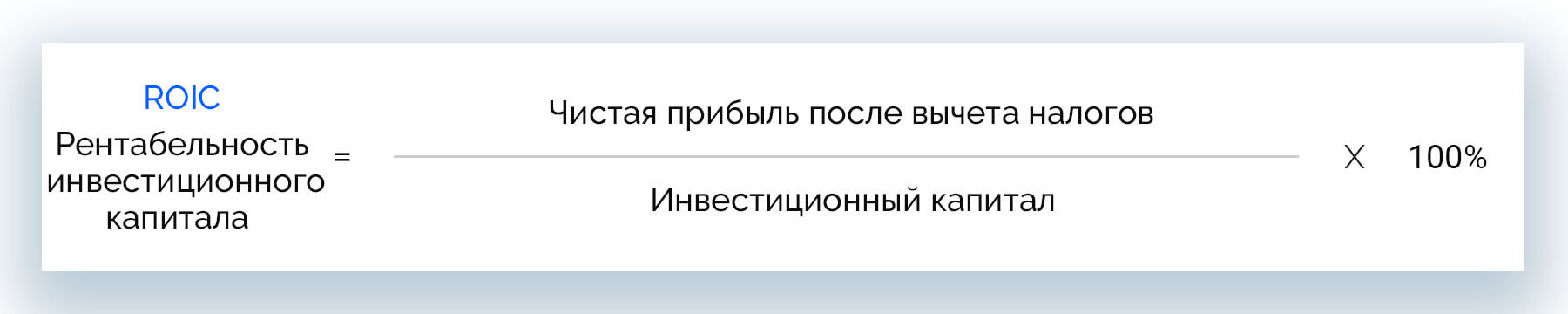

Рентабельность инвестиционного капитала (ROIС)

С помощью данного показателя можно рассчитать, какой чистый доход получает компания в соотношении со вложенным капиталом, привлечённым от третьих лиц. ROIC помогает оценить эффективность работы средств, которые были вложены инвесторами и их выгоду от данных вложений.

ROIC = ((чистая прибыль + проценты * (1 – ставка налога)) / (долгосрочные кредиты + собственный капитал)) * 100 %

Рентабельность маркетинговых инвестиций (ROMI)

Расчёт ROMI производят не все компании, а лишь те, которые активно занимаются маркетингом и ведут рекламную деятельность. Полученные результаты помогают оценить эффективность проведения рекламный кампаний.

Формула:

ROMI = (доходы от рекламной кампании — расходы на рекламу) / расходы на рекламу х 100 %

Рентабельность капитала

Благодаря расчету рентабельности, предприятие может оценить эффективность работы вложенного капитала. Можно рассчитать рентабельность как собственного капитала предприятия, так и привлечённого извне (вложенного). Для каждого из случаев есть отдельная формула.

Собственного капитала (ROE)

С помощью показателя ROE легко оценить эффективно ли работает собственный капитал, нужно ли его перераспределение и требуется ли привлекать средства от третьих лиц.

Формула для расчета будет следующей:

ROE = чистая прибыль / собственный капитал х 100 %

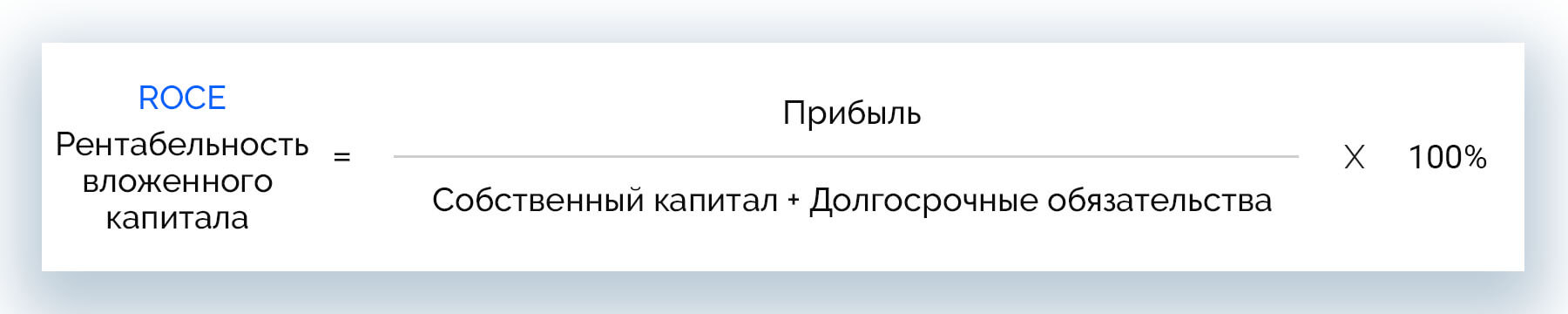

Вложенного капитала (ROCE)

Для презентации инвесторам необходим расчет эффективности работы компании со всем используемым капиталом. Для этого обычно используют формулу ROIC, но можно использовать и формулу ROCE — разница будет только в учете налогов.

Для расчёта потребуются сведения о собственном капитале, так и о привлечённых средствах (кредитные средства, суммы по займы, вклады учредителей и т.д.) на расчетный период.

Формула выглядит так:

ROCE = чистая прибыль / (долгосрочные обязательства + собственный капитал) х 100 %

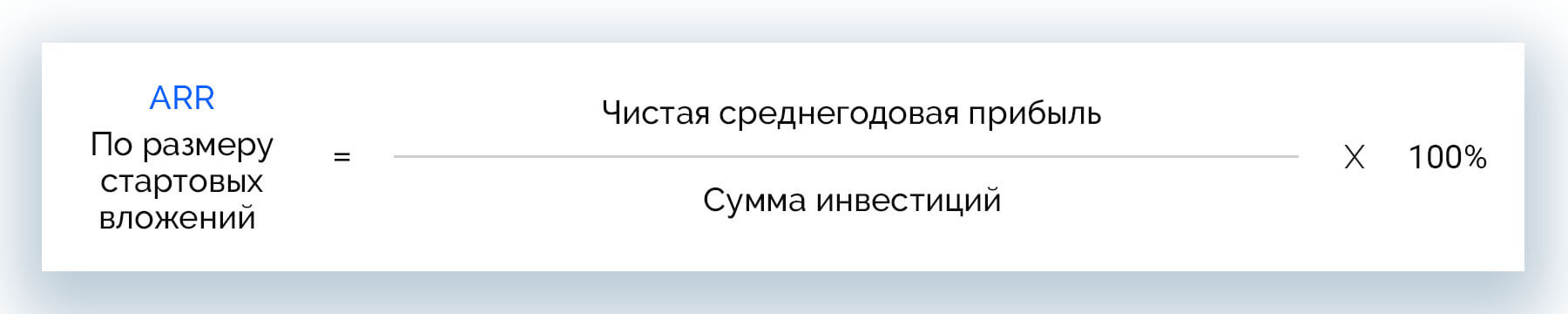

Рентабельность проекта (ARR)

Система ARR позволяет оценить насколько привлекателен проект для инвестиций. Показатель похож на ROI, но если ROI показывает процент прибыли от вложений, ARR позволяет увидеть чистую прибыль (балансовую стоимость) всего проекта после инвестиций. Этим параметром также пользуются инвесторы, которые собираются вкладывать средства в проект.

Можно рассчитать показатель на основе 3 видов данных: по размеру стартовых вложений, по средней оценке инвестиций, с учётом остаточных инвестиций — нужные формулы можно найти ниже.

По размеру стартовых вложений

Стартовые вложения в бизнес — сумма средств, необходимая для запуска проекта. Произвести расчет размера стартовых инвестиций можно на основе бизнес-плана.

ARR = чистая потенциальная среднегодовая прибыль / общая сумма инвестиций х 100 %

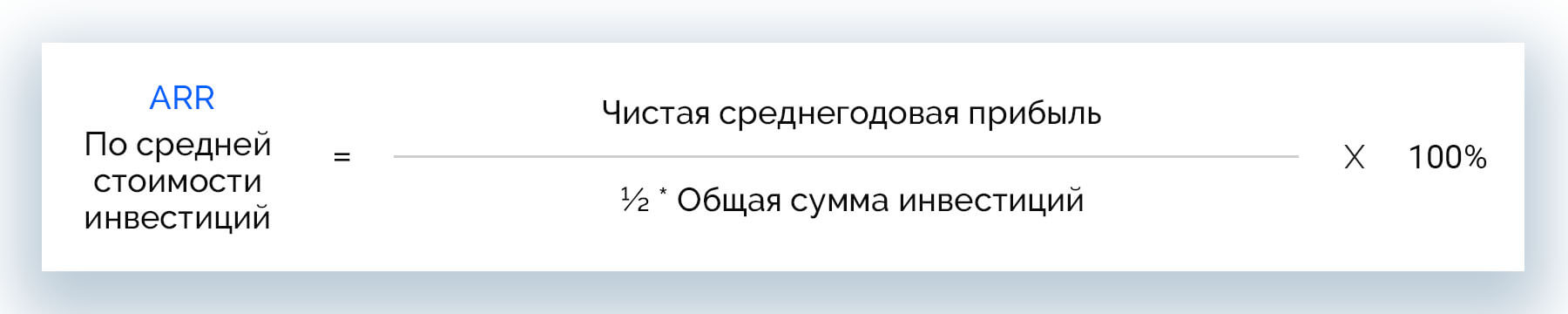

По средней стоимости инвестиций

Чтобы определить эффективность работы всех инвестиций сразу, учитывают рентабельность проекта в соотношении с данным параметром. Для этого подсчитывают количество всех вложений в проект и умножают на ½.

ARR = (чистая потенциальная среднегодовая прибыль / 0,5 х общая сумма инвестиций) х 100 %

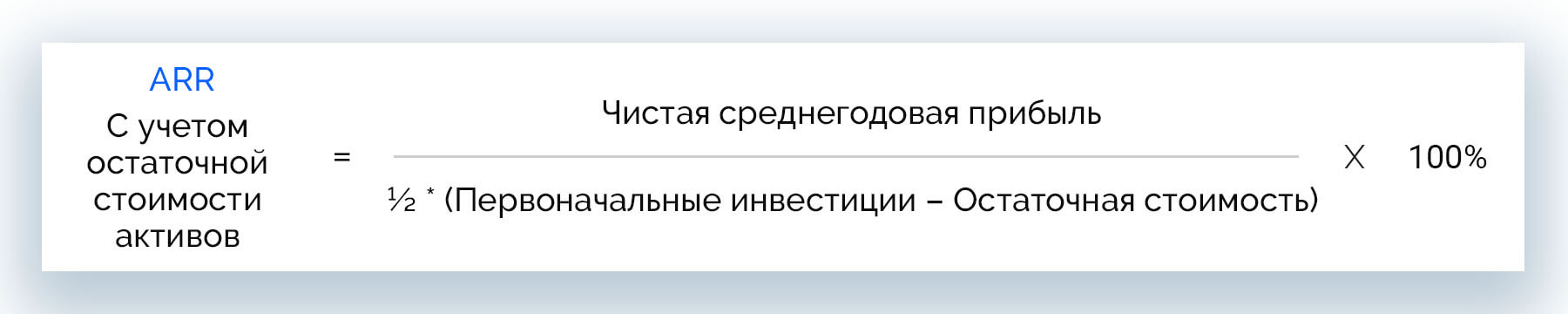

С учётом остаточной стоимости активов

Остаточная стоимость активов — это стоимость имущества (первоначальная или восстановительная), но с учетом износа. Она остается для списания на затраты и помогает оценить реальную цену на имеющиеся активы в определённом временном диапазоне.

ARR = (чистая потенциальная среднегодовая прибыль / 0,5 х (первоначальная общая сумма инвестиций — остаточная стоимость)) х 100 %

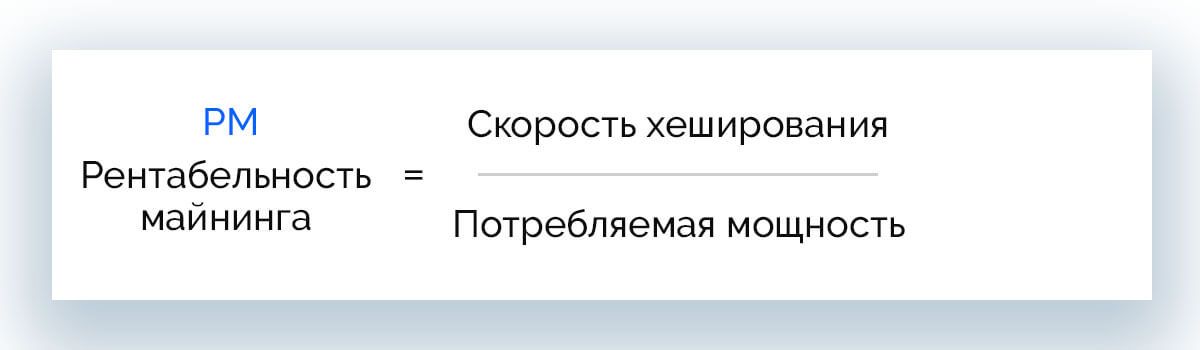

Рентабельность майнинга (РМ)

Майнинг — единственный способ заработка популярной ныне криптовалюты. Он основывается на работе вычислительных мощностей. Цена «крипты» нестабильно, но растет, поэтому в последние годы майнинг стал распространённым вариантом ведения бизнеса, который при должном подходе и вложениях быстро окупается и приносит прибыль.

Чтобы понять, насколько эффективно организовывать, вкладываться и работать с подобной фермой по майнингу, важно проанализировать все нюансы и риски. Прежде всего для расчёта окупаемости нужно учитывать мощность оборудования, которое используется для майнинга.

Формула для расчета:

PM = скорость хеширования (преобразования данных в битовую строку фиксированной длины) / потребляемая мощность

Примеры расчета рентабельности

Пример 1: расчёт рентабельности активов

Предприятие занимается выпуском детских товаров. В 2021 году чистая прибыль после вычета всех расходов и налогов составила 1.450.000 руб.

Активы организации равняются 3.725.000 руб. В состав активов входят как оборотные, так и внеоборотные средства.

Для расчета рентабельности активов, нужно воспользоваться уравнением: ROA = прибыль компании за определённый период / активы на балансе х 100 %. При расчёте получается: 1.450.000 / 3.725.000 х 100 % = 38,9 %.

Пример 2: расчёт рентабельности продукции

Предприятие занимается производством предметов личной гигиены. Для первой партии понадобилось вложить 2.750.000 руб. После реализации товаров организация получила выручку в размере 4.870.000 руб.

Для расчета показателя рентабельности продукции, необходимо определить доход от продаж: 4.870.000 — 2.750.000 = 2.120.000 руб.

Для расчёта рентабельности продукции нужно воспользоваться уравнением: ROM = полученные доходы от продаж / себестоимость продукции х 100 %. При расчёте получается: 2.120.000 / 2.750.000 х 100 % = 77,1 %.

Пример 3: расчёт рентабельности персонала

Предприятие получает ежегодную чистую прибыль в размере 13.127.000 руб. На предприятии работает 2730 сотрудников.

Для расчета рентабельности персонала, необходимо воспользоваться уравнением: ROL = балансовая чистая прибыль / средняя численность сотрудников, трудоустроенных за определённый период. В итоге получится: 13.127.000 / 2730 = 4808.

4808 руб. — такую сумму в среднем зарабатывает для предприятия один сотрудник.

Пример 4: расчёт рентабельности проекта

Для проекта планируется привлечь заем в размере 4.000.000 руб. Также у организации есть собственный капитал в размере 1.300.000 руб. Все деньги планируется использовать для создания технологического оборудования и его дальнейшей продажи.

Количество единиц продукции — 100 шт., стоимость каждой — 15.000 руб. Таким образом, средняя себестоимость продукции — 1.500.000 руб. Сумма всех вычетов в год составит 700.000 руб. Таким образом, чистая прибыль составляет 800.000 руб.

Для расчёта рентабельности проекта по средней стоимости инвестиций понадобится уравнение: ARR = (чистая потенциальная среднегодовая прибыль / 0,5 х общую сумму инвестиций) х 100 %. В итоге показатель будет равняться: (800.000 / 0,5 х 5.300.000) х 100 % = 30 %.

Пример 5: расчёт рентабельность собственного капитала

Компания начала свою деятельность полгода назад и работает, используя только собственный капитал без привлечения дополнительных средств. Собственный капитал составил 1.500.000 руб.

За полгода было выпущено 1400 единиц продукции, цена каждой из которых 500 руб. Выручка составила 700.000 руб. После вычета всех обязательств, чистая прибыль составила 370.000 руб.

Для расчета рентабельности собственного капитала, необходимо использовать уравнение: ROE = чистая прибыль / собственный капитал х 100 %, то есть она будет равняться 370.000 / 1.500.000 х 100 % = 24,67 %.

Анализ рентабельности

Когда проведён расчёт рентабельности нужных показателей, их необходимо сравнить и проанализировать. Это нужно, чтобы верно оценить экономический потенциал компании и её финансовые результаты. Существует 3 вида анализа рентабельности: сравнительный, факторный, индексный — рассмотрим каждый из них подробнее.

Сравнительный анализ

С помощью данных методов можно провести анализ на основе сравнения отдельных показателей внутри компании или сравнения их со сведениями конкурентов. Получившиеся данные будут показывать уровень конкурентоспособности бизнеса, а также его привлекательности для инвесторов.

Кроме того, благодаря сравнительному анализу, получится сопоставить несколько направлений деятельности компании и выявить наиболее прибыльные.

Факторный анализ

Факторный анализ — это оценка влияния показателей на рентабельность. Проводится данный анализ с учётом сведений расчётного и предыдущего периодов. Факторный анализ отражает влияние факторов-показателей на результат и способствует определению оптимального пути к уменьшению издержек и затрат, увеличению доходов и прибыли.

Подобное сравнение использует 3 модели: аддитивную, кратную и мультипликативную.

В аддиктивной модели результат параметра является суммой или разностью факторов-показателей.

Для дробной (кратной) модели сравнения одни факторы-показатели делят на другие.

А для мультипликативной модели ряд факторов перемножается.

Индексный анализ

Для сравнения используются внешние факторы, которые позволяют оценить динамику экономических явлений и движение объёма продукции, изменение цен, производительность, себестоимость и т. д. Благодаря этому анализу, можно оценить, как на рентабельность влияют определённые индексы (внешние или внутренние факторы, экономические показатели, конкретные затраты и т.д.)

Например, для этого анализа применяются такие индексы, как переменный или фиксированный составы затрат (отражают расходы компании постоянного и временного характеров соответственно), структурные сдвиги (изменения, влияющие на рентабельность, в результате воздействия различных экономических и внеэкономических факторов).

Реальная и номинальная норма прибыли

Номинальный показатель — это величина, выраженная в текущих (фактических) ценах отчётного года. Реальный показатель — величина, выраженная в неизменных (сопоставимых) ценах базисного периода.

Главная разница между реальным и номинальным показателями — учёт уровня инфляции. Номинальный параметр рассчитывается без принятия к сведению данных по инфляции. А сумма реальной прибыли — результат, который получит компания с учётом влияния инфляции.

Например, учредитель инвестировал в проект 100.000 руб. Номинальный процент прибыли 5 % в год. Соответственно, номинально учредитель должен в конце года получить прибыль в размере 5000 руб. Однако уровень инфляции был 3 %. То есть прибыль составит 2 % и будет равна 2000 руб.

Рентабельность и CAGR

На номинальный показатель напрямую влияет показать CAGR (Compound Annual Growth Rate, совокупный годовой темп роста). CAGR позволяет вычислить среднюю норму прибыльности за год инвестиций, которые были вложены за срок более чем 12 месяцев. Для расчёта CAGR существует следующая формула:

CAGR = (значение необходимого параметра в конце периода / значение необходимого параметра на начало периода расчётов) в степени (1/количество временных интервалов) — 1

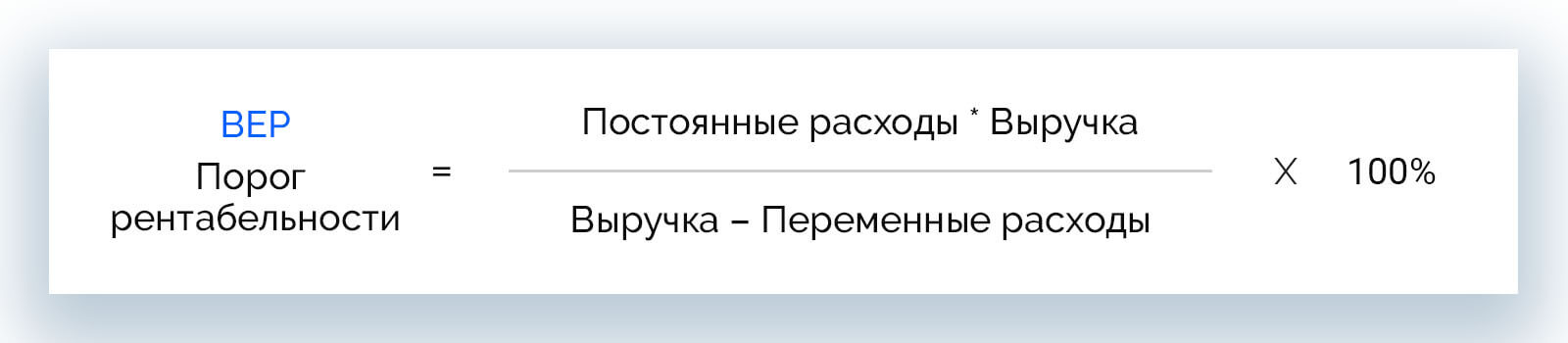

Как рассчитать порог рентабельности (BEP)

Порог рентабельности — это показатель, который отражает минимальную прибыль, которая покроет затраты в ноль. Порог рентабельности также называют точкой безубыточности.

Формула для расчета:

ВЕР = (постоянные расходы х выручку) / (выручка — переменные расходы) х 100 %

К постоянным расходам относятся плата за аренду, затраты на заработную плату административному персоналу, амортизация и т. д.

К переменным же расходам можно отнести затраты на сырьё, оплату энергоресурсов, заработную плату производственному штату и т. д.

Для бизнеса важно не просто достигнуть точки безубыточности, но и расти выше. Тогда можно будет говорить об успешной работе компании и её финансовом росте. Если значение параметра постоянно падает — это признак убыточности.

Определение минимального уровня продаж, сумма которых покрывает производственные затраты

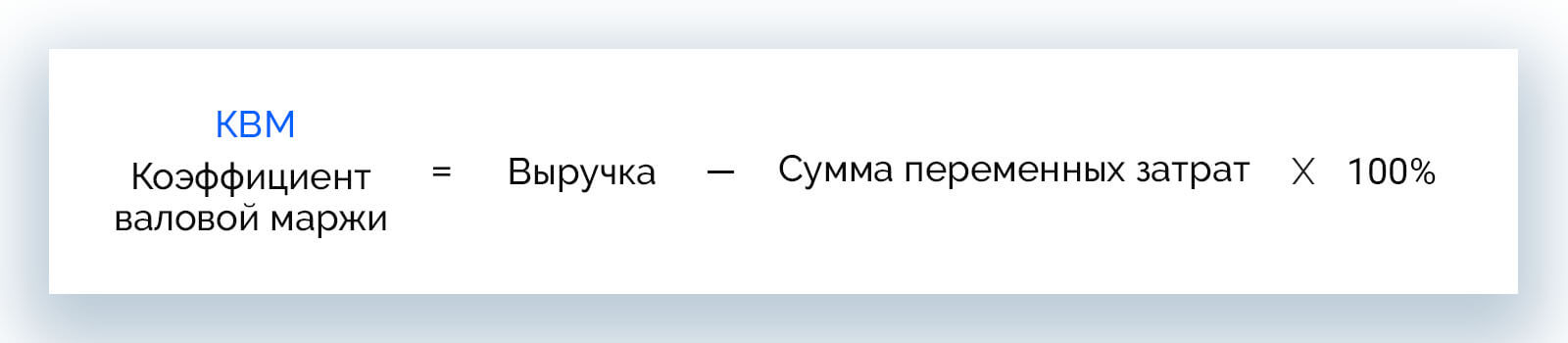

Другим методом расчёта порога рентабельности является вычисление значения параметра на основе уровня продаж. Чтобы бизнес считался безубыточным, выручка с продаж должна покрыть все производственные затраты — с учётом коэффициента валовой маржи.

Формула для расчета порога рентабельности с учетом уровня продаж:

ВЕР = постоянные расходы / коэффициент валовой маржи (КВМ)

Коэффициент валовой маржи

Коэффициент валовой маржи (КВМ) — это отношение валовой дохода к выручке компании. То есть коэффициент показывает, сколько прибыли можно будет получить с каждого рубля выручки. Например, если КВМ равен 30 %, то с каждого рубля компания получит 30 копеек, а оставшуюся часть денег бизнес тратит на производство продукта.

Для расчёта КВМ используется следующая формула:

КВМ = (выручка — сумма переменных затрат) х 100 %

Причины снижения рентабельности

Если рентабельность падает — значит, компания работает неэффективно или не учитывает факторы, которые влияют на показатели. К основным причинам снижения рентабельности производства можно отнести:

- снижение спроса и продаж продукта;

- рост издержек по сравнению с ранним периодом при том же объёме производства (происходит из-за повышения цен на закупочные материалы, проблем с поставками, санкциями и т. д.);

- нерациональное повышение количества оборотных средств, которое может возникнуть из-за безответственной работы сотрудников.

Как повысить рентабельность

Чтобы увеличить параметр, стоит понять, по какой причине рентабельность не растёт. Это позволит найти проблемные моменты, которые требуют модернизации и улучшения.

Наиболее распространённые способы повышения показателя рентабельности:

- улучшение качества и свойств товаров;

- увеличение масштабов производства;

- ребрендинг логотипов и внешнего вида продукции;

- снижение показателя себестоимости;

- модернизация управленческой структуры;

- повышение эффективности маркетинговой стратегии и т.д.

Самые рентабельные виды бизнеса

Ежегодно направления, отличающиеся высокой рентабельностью, меняются в зависимости от трендов и спроса на услуги и товары. Но есть несколько видов деятельности, которые считаются почти беспроигрышными вариантами для бизнеса, то есть отличаются стабильными финансовыми показателями и постоянно приносят прибыль. К ним можно отнести:

- недвижимость и риэлторские услуги;

- рыболовство;

- поиск и добыча разного рода полезных ископаемых.

Заключение

Рентабельность — это показатель, который отражает количество прибыли, полученной с вложенных в бизнес затрат. Без анализа рентабельности бизнес рискует стать убыточным и быстро уйти с конкурентного рынка.

На рентабельность влияют внешние и внутренние факторы, которые необходимо учитывать, чтобы вовремя заметить скачок показателя в положительную или отрицательную стороны.

Производить расчет рентабельности можно разными способами в зависимости от параметров, которые берутся к учёту. Например, можно вычислить рентабельность производства, оборотных активов, персонала, капитала, продаж, товарного запаса и т. д. Для каждого из данных параметров существует индивидуальная формула.

Если замечается тенденция понижения рентабельности, необходимо проанализировать причины и предпринять меры, которые помогут повысить показатель.

Регулярный расчет и анализ показателей рентабельности бизнеса помогает верно оценивать состояние производства и вовремя реализовывать мероприятия по его оптимизации, чтобы получать больше прибыли и стабильно расти.

Чтобы оценить эффективность бизнеса, недостаточно смотреть лишь на динамику прибыли. Например, она выросла за год в два раза. Хорошо ли это? Нет, если выручка за тот же период увеличилась в три. Важно соотносить финансовый результат с другими метриками: доходами, активами, капиталом. Такое соотношение заложено в показателях рентабельности. В статье приводим их формулы, расчетные примеры и делимся Excel-калькулятором.

Зачем нужны показатели рентабельности

Рентабельность считают, чтобы узнать, сколько рублей прибыли приходится на рубль чего-то другого, например, активов или собственного капитала. Полученные значения показывают, эффективно ли работает предприятие, а именно:

- перекрываются ли расходы доходами;

- прирастает ли отдача от имущества компании;

- высока ли доля прибыли в цене продаваемой продукции;

- сколько прибыли вернет каждый рубль, вложенный в себестоимость

Для ответа на эти важные вопросы достаточно двух форм бухгалтерской отчетности и общего понимания, как вычисляется рентабельность.

Рентабельность: общая формула и нюансы расчета

Рентабельность бывает разная. Однако общий подход к определению всех ее видов единый: прибыль нужно поделить на тот показатель, рентабельность которого рассчитывается. Если записать формулой, то получится так:

Общая формула рентабельности =

= Прибыль ÷ Показатель, рентабельность которого оценивается

Резонны вопросы:

- какую прибыль использовать в числителе?

- что может оказаться в знаменателе?

Давайте разберемся по порядку.

Какая прибыль в числителе. По идее, любая. Напомним, что в российской отчетности отражаются пять видов прибыли. Четыре из них приводятся в отчете о финансовых результатах. Вот их перечень с номерами строк, в которых они значатся:

- валовая (2100);

- от продаж (2200);

- до налогообложения (2300);

- чистая (2400).

Пятый вид прибыли – нераспределенная – есть в балансе в строке 1370. Подробнее об их особенностях и методике вычисления смотрите в статье «Анализ финансовых результатов деятельности компании: пошаговый алгоритм».

Также для подсчета рентабельности можно использовать «импортные» показатели, к примеру, EBITDA или OIBDA. Это тоже прибыль, только в русской отчетности ее нет. Придется посчитать самим либо поискать в годовых отчетах компании.

Однако обычно рентабельность считается по прибыли от продаж и чистой. Повторимся: можно выбрать любой показатель, ограничений нет, но именно эти являются базовыми. Все дело в их сути.

Финансовый результат от продаж показывает, на сколько доходы от основной деятельности перекрывают расходы. Основная деятельность – это то, ради чего ведется бизнес, например, торговля продуктами питания. А чистая прибыль отражает то же самое, но еще с учетом результата по прочим операциям и за минусом налога на прибыль. То есть вбирает в себя также прочие доходы и расходы, допустим, проценты по кредитам или поступления от продажи основных средств.

Какой показатель в знаменателе. Здесь вариантов не меньше, чем в случае с числителем. Самые частые свели в таблицу.

Таблица 1. Что поставить в знаменатель формулы для рентабельности

|

Какой показатель взять |

В какой строке отчетности его отыскать |

Какой вид рентабельности получится |

|

Активы |

1600 ББ |

Активов (Return on Assets – ROA) |

|

Собственный капитал |

1300 ББ |

Собственного капитала (Return on Equity – ROE) |

|

Заемный капитал |

1400 ББ + 1500 ББ |

Заемного капитала |

|

Инвестированный капитал |

1300 ББ + 1400 ББ |

Инвестированного капитала (Return on Capital Employed – ROCE) |

|

Выручка |

2110 ОФР |

Продаж (Return on Sales – ROS) |

|

Расходы по обычным видам деятельности |

2120 ОФР + 2210 ОФР + 2220 ОФР |

Проданных товаров, продукции, работ, услуг (Return on Margin – ROM) |

|

Чистые активы |

3600 ОИК |

Чистых активов (Return on Net Assets – RONA) |

|

Условные обозначения: · ББ – бухгалтерский баланс; · ОФР – отчет о финансовых результатах; · ОИК – отчет об изменениях капитала |

Важно знать, что показатели для знаменателя из баланса и отчета об изменениях капитала сначала усредняются. Только после этого включаются в расчет.

Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить. Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Анализ рентабельности: базовые моменты для оценки значений

Согласитесь, важно не только правильно посчитать, но и верно трактовать значения рентабельности. Вот несколько вопросов, которые связаны с оценкой полученных цифр:

- какая динамика ожидается?

- есть ли нормативы, если нет, тогда с чем сравнивать рассчитанные величины?

- в чем измеряется рентабельность?

- может ли она оказаться отрицательной?

Давайте разберемся в этом.

Какая динамика для рентабельности благоприятна. Положительная, с течением времени значение должно расти. Только в таком случае говорят о повышении эффективности бизнеса.

Причина этого в числителе формулы. Раз там прибыль, то очевидно, что ожидается ее увеличение. Причем такое, которое опережает прирост знаменателя. Если финансовый результат увеличивается бóльшими темпами, чем, например, активы, то значит, каждый рубль имущества приносит возросшую отдачу. По аналогии это правило применимо ко всем видам рентабельности.

Есть ли нормы и с чем сравнивать. Норм нет, однако есть ориентиры. Это так, потому что многое зависит от сферы деятельности предприятия. Одно дело – сельское хозяйство и совсем другое – торговля через федеральные сети. Для первого характерны высокие риски: то засуха, то саранча, то свиная чума. А еще низкие закупочные цены от оптовиков. Для второй – огромнейший оборот и высокие наценки. В такой ситуации нельзя установить нормативы по видам рентабельности.

Однако понять, высока ли рентабельность бизнеса и как он смотрится на фоне «соседей» по отрасли, помогают средние значения по видам деятельности. Например, ФНС ежегодно считает их для рентабельности активов и продукции. Затем ориентируется в том числе на них при планировании выездных проверок. Мы писали об этом в материале «Выездная налоговая проверка: в чем суть и когда риски компании растут».

А для рентабельности продаж и собственного капитала такие ориентиры посчитали мы. Они встроены в Excel-расчетчик, который можно скачать по ссылке. Выбирайте свой ОКВЭД и увидите среднеотраслевые цифры за 2019 г., вычисленные по данным из сборника Росстата «Финансы России 2020» Вот скриншот страницы файла с примером того, как это выглядит.

В чем измеряется рентабельность. Традиционный формат – это проценты. Но есть вариант в долях единицы или даже в рублях на рубль. Последний подход, к слову, облегчает трактовку полученных значений. Допустим, цифра 0,2 для рентабельности продаж расскажет, что в каждом рубле выручки 20 копеек приходится на чистую прибыль.

Может ли рентабельность оказаться отрицательной. Да, может. Правда, такие минусовые значения правильно именовать убыточностью. Есть два случая, когда такое происходит.

Первый. Предприятие завершает период с убытком. Это отрицательный финансовый результат. В формулу он попадет с минусом, значит, рентабельность станет отрицательной. Так и появится убыточность активов, продаж, капитала и т.д.

Второй. У организации отрицательны чистые активы или, что почти то же самое, собственный капитал. Такое происходит, когда организация накопила огромный непокрытый убыток, и он фактически «съел» своей величиной уставный, добавочный и резервный капиталы.

Тут есть важный момент, о котором стоит помнить. Рентабельность чистых активов и собственного капитала у таких предприятий может не показывать реальную картину. Предположим, у компании не только отрицательны чистые активы, но и получен чистый убыток. В итоге минусы в числителе и знаменателе формулы сократятся и выйдет положительная величина. Но это обманчивая цифра, слепо и без раздумий доверять ее плюсу нельзя.

Теперь подробнее остановимся на отдельных видах рентабельности.

Анализ рентабельности продаж

По какой формуле вычислять. Рентабельность продаж – это, по сути, доля прибыли в выручке. Возьмем за основу расчета чистый финансовый результат, хотя, как отмечали выше, можно основываться на операционном или любом другом.

Рентабельность продаж =

= Чистая прибыль ÷ Выручка = 2400 ОФР ÷ 2110 ОФР

Как посчитать по данным отчетности. Посмотрим, как строятся вычисления на примере. Воспользуемся бухгалтерской отчетностью АО «Янтарьэнерго» за 2021 г. Это компания из г. Калининграда, которая занимается передачей электроэнергии. Исходные данные и искомый результат привели в таблице.

Таблица 2. Считаем рентабельность продаж

|

Показатель |

2020 |

2021 |

Темп прироста, % |

|

1 |

2 |

3 |

4 [(3 – 2) ÷ 2 × 100] |

|

Исходные данные, млн. руб.: |

|||

|

– выручка |

6 798,8 |

8 233,8 |

21,1 |

|

– чистая прибыль |

39,4 |

851,5 |

2 058,5 |

|

Расчетное значение, %: |

|||

|

– рентабельность продаж |

0,58 |

10,34 |

1 682,3 |

|

= 39,4 ÷ 6 798,8 × 100 |

= 851,5 ÷ 8 233,8 × 100 |

× |

Как трактовать значение. Рентабельность продаж показывает, какую часть от каждого рубля выручки предприятие оставляет себе. Оставляет, потому что это чистая прибыль компании и все расходы и налоги уже покрыты.

Также это косвенная характеристика уровня трат. Ведь если 10% в выручке приходится на чистую прибыль, то оставшиеся 90% – это совокупные расходы предприятия.

В случае с АО «Янтарьэнерго» ситуация весьма положительная. С чуть более половины процента для ROS в 2020-м оно вышло на более 10% в 2021-м. Рассчитанные темпы прироста подсказывают, за счет чего так получилось. Главную роль сыграл двадцатикратный рост чистой прибыли. Организация сумела нарастить выручку на 21%, а еще существенно сократила расходную часть в основном за счет процентов к уплате и прочих расходов.

Для ОКВЭД «Производство, передача и распределение электроэнергии» средняя рентабельность продаж в 2019-м составляла 9,2%. Выходит, на фоне конкурентов предприятие выглядит хорошо за счет адекватной ценовой политики и оптимизированной величины расходов.

Анализ рентабельности продукции

По какой формуле вычислять. Для рентабельности продукции прибыль нужно делить на расходы по обычным видам деятельности. Причем ФНС считает этот показатель по операционному финансовому результату. Так поступим и мы. Тогда формула окажется такой:

Рентабельность продукции =

= Прибыль от продаж ÷ Расходы по обычной деятельности = 2200 ОФР ÷ (2120 ОФР + 2210 ОФР + 2220 ОФР)

Напомним, что полное наименование данного коэффициента – рентабельность проданных товаров, продукции, работ, услуг. А расходы по обычной деятельности складываются из себестоимости продаж, коммерческих и управленческих.

Как посчитать по данным отчетности. Как и в случае с ROS, рентабельность продукции считается исключительно по данным отчета о финансовых результатах. Вот как это делается.

Таблица 3. Вычисляем рентабельность продукции

|

Показатель |

2020 |

2021 |

Темп прироста, % |

|

1 |

2 |

3 |

4 [(3 – 2) ÷ 2 × 100] |

|

Исходные данные, млн. руб.: |

|||

|

– себестоимость продаж |

5 944,2 |

6 529,8 |

9,9 |

|

– коммерческие расходы |

0,0 |

0,0 |

× |

|

– управленческие расходы |

267,5 |

321,7 |

20,3 |

|

– прибыль от продаж |

587,1 |

1 382,4 |

135,5 |

|

Расчетное значение, %: |

|||

|

– рентабельность продукции |

9,45 |

20,18 |

113,5 |

|

= 587,1 ÷ (5 944,2 + 267,5) × 100 |

= 1 382,4 ÷ (6 529,8 + 321,7) × 100 |

× |

Как трактовать значение. Рентабельность продукции – это съем операционной прибыли с каждого рубля, вложенного в основные расходы.

Очевидно, что при расширении производства траты компании растут, но прибыль должна их обгонять. Это покажет, что ресурсы используются интенсивно, то есть их дополнительное вовлечение в оборот компенсируется повышенной доходностью за счет увеличения производительности труда, фондо- и материалоотдачи. Про такие показатели мы рассказывали в статье «Анализ трудовых и материальных ресурсов как способ оценки эффективности бизнеса».

В случае с АО «Янтарьэнерго» так и произошло. Прибыль от продаж за год увеличилась на 135%, и это с лихвой перекрыло рост себестоимости и управленческих расходов. Каждый рубль основных расходов в 2021-м генерировал чуть больше 20 копеек операционного финансового результата. Это существенно превышает среднее значение по виду экономической деятельности, которое в 2019 г. равнялось 11,9%.

Дополнительно поясним отсутствие коммерческих расходов в отчетности компании. Причина не в том, что у АО «Янтарьэнерго» нет трат на сбыт. Просто они выбрали такой способ раскрытия данных, когда коммерческие и/или управленческие расходы прибавляются к себестоимости продаж и отдельно не показываются. Так можно делать на основании п. 9 ПБУ 10/99.

Анализ рентабельности активов

По какой формуле вычислять. В отличие от двух предыдущих показателей тут само название «рентабельность активов» подсказывает, что будет в знаменателе. Это среднегодовые активы компании. В числитель поставим какую-нибудь прибыль. Давайте остановимся на чистой. Тогда формула окажется следующей:

Рентабельность активов =

= Чистая прибыль ÷ (½ × Активы н.г. + ½ × Активы к.г.) = 2400 ОФР ÷ (½ × 1600 ББ н.г. + ½ × 1600 ББ к.г.)

где н.г., к.г. – начало и конец года.

Как посчитать по данным отчетности. Заметьте, что исходные данные для ROAберутся не только из отчета о финансовых результатах, но и из баланса. Посчитаем значение коэффициента для АО «Янтарьэнерго».

Таблица 4. Определяем рентабельность активов

|

Показатель |

2020 |

2021 |

Темп прироста, % |

|

1 |

2 |

3 |

4 [(3 – 2) ÷ 2 × 100] |

|

Исходные данные, млн. руб.: |

|||

|

– активы на начало года |

27 864,5 |

29 777,1 |

6,9 |

|

– активы на конец года |

29 777,1 |

30 324,9 |

1,8 |

|

– чистая прибыль |

39,4 |

851,5 |

2 058,5 |

|

Расчетное значение, %: |

|||

|

– рентабельность активов |

0,14 |

2,83 |

1 970,1 |

|

= 39,4 ÷ (½ × 27 864,5 + ½ × 29 777,1) × 100 |

= 851,5 ÷ (½ × 29 777,1 + ½ × 30 324,9) × 100 |

× |

Как трактовать значение. Рентабельность активов – это характеристика эффективности использования имущества. Показывает, сколько прибыли пришлось на 1 руб. внеоборотных и оборотных средств.

Значение коэффициента будет высоким у компаний с солидным оборотом, но незначительными активами, например, у некоторых аудиторских фирм или IT-разработчиков. Если офисы арендуются, а самое дороге из имущества – это ПК и ноутбуки, но при этом формируется хорошая прибыль, то ROA взлетит. Когда речь идет про предприятие со множеством зданий, сооружений, оборудования и транспорта, то даже при неплохом финансовом результате рентабельность активов окажется скромной.

Это правило подтверждается цифрами из рассматриваемого примера. У АО «Янтарьэнерго» только основных средств на балансе на 27,7 млрд руб. Очевидно, что при таких громоздких ресурсах ROA проседает. Даже феноменальный рост чистой прибыли в 2021-м не вывел предприятие на среднеотраслевое значение по этому показателю – 5,0%.

С одной стороны, это свидетельство неэффективного управления имуществом. С другой, неплохо бы знать ситуацию изнутри. Например, есть ли объективные причины сохранения такой мощной ресурсной базы, если отдача от нее мала? В бухгалтерской отчетности не найти ответ на подобный вопрос. Поэтому ограничимся лишь общей фразой про то, что ситуация не так хороша, как могла бы быть. Однако конкретных путей решения проблемы мы не знаем из-за недостатка информации.

Анализ рентабельности капитала

Рентабельность капитала бывает разная, потому что сам капитал – широкое понятие. Он бывает собственным и заемным. А еще есть нечто среднее между ними под названием инвестированный.

Формулы для рентабельности капитала различаются только знаменателем. Вот какими они будут.

По каким формулам вычислять.

Рентабельность собственного капитала =

= Чистая прибыль ÷ (½ × Капитал и резервы н.г. + ½ × Капитал и резервы к.г.) = 2400 ОФР ÷ (½ × 1300 ББ н.г. + ½ × 1300 ББ к.г.)

Рентабельность заемного капитала =

= Чистая прибыль ÷ (½ × Долго- и краткосрочные обязательства н.г. + ½ × Долго- и краткосрочные обязательства к.г.) = 2400 ОФР ÷ (½ × [1400 ББ н.г. + 1500 ББ н.г.] + ½ × [1400 ББ к.г. + 1500 ББ к.г.])

Рентабельность инвестированного капитала =

= Чистая прибыль ÷ (½ × [Капитал и резервы н.г. + Долгосрочные обязательства н.г.] + ½ × [Капитал и резервы к.г. + Долгосрочные обязательства к.г.]) = 2400 ОФР ÷ (½ × [1300 ББ н.г. + 1400 ББ н.г.] + ½ × [1300 ББ к.г. + 1400 ББ к.г.])

Как посчитать по данным отчетности. Информацию по элементам капитала возьмем из пассива бухгалтерского баланса. Искомые значение рентабельности окажутся такими.

Таблица 5. Считаем рентабельность капитала

|

Показатель |

2020 |

2021 |

Темп прироста, % |

|

1 |

2 |

3 |

4 [(3 – 2) ÷ 2 × 100] |

|

Исходные данные, млн. руб.: |

|||

|

– капитал и резервы на начало года |

19 353,0 |

22 107,4 |

14,2 |

|

– капитал и резервы на конец года |

22 107,4 |

23 298,9 |

5,4 |

|

– долгосрочные обязательства на начало года |

4 920,1 |

5 185,4 |

5,4 |

|

– долгосрочные обязательства на конец года |

5 185,4 |

4 799,0 |

-7,5 |

|

– краткосрочные обязательства на начало года |

3 591,3 |

2 484,3 |

-30,8 |

|

– краткосрочные обязательства на конец года |

2 484,3 |

2 227,0 |

-10,4 |

|

– чистая прибыль |

39,4 |

851,5 |

2 058,5 |

|

Расчетное значение, %: |

|||

|

– рентабельность собственного капитала |

0,19 |

3,75 |

1 870,9 |

|

= 39,4 ÷ (½ × 19 353,0 + ½ × 22 107,4) × 100 |

= 851,5 ÷ (½ × 22 107,4 + ½ × 23 298,9) × 100 |

× |

|

|

– рентабельность заемного капитала |

0,26 |

11,62 |

4 448,5 |

|

= 39,4 ÷ [½ × (4 920,1 + 5 185,4) + ½ × (3 591,3 + 2 484,3)] × 100 |

= 851,5 ÷ [½ × (5 185,4 + 4 799,0) + ½ × (2 484,3 + 2 227,0)] × 100 |

× |

|

|

– рентабельность инвестированного капитала |

0,07 |

3,07 |

4 066,5 |

|

= 39,4 ÷ [½ × (19 353,0 + 22 107,4) + ½ × (4 920,1 + 5 185,4)]× 100 |

= 851,5 ÷ [½ × (22 107,4 + 23 298,9) + ½ × (5 185,4 + 4 799,0)]× 100 |

× |

Как трактовать значение. Рентабельность капитала показывает отдачу в виде прибыли на рубль отдельных составляющих пассива. Названия коэффициентов подсказывают, о каких именно составляющих идет речь.

Напомним, что собственный капитал – это источники финансирования бизнеса, которые не подлежат возврату. Это «свои» средства, вложенные в активы.

Заемный капитал – это то, что предстоит отдать через определенное, как правило, заранее известное время. Например, кредиты и кредиторская задолженность.

А инвестированный капитал – это сумма собственного капитала и долгосрочной части заемного, то есть такого, который будет возвращен через год и больше.

Высокие значения рентабельности капитала являются сигналом для собственников и потенциальных инвесторов о том, что компания может наращивать ресурсы, которые получила. Значит, есть смысл удерживать ее акции или доли участия в уставном капитале либо вкладываться в них.

В АО «Янтарьэнерго» все три рентабельности капитала за 2021 г. выросли кратно. Причина, прежде всего, в значительном росте чистой прибыли. Однако одновременно улучшилась и структура пассивов. Собственный капитал подрос, а краткосрочные обязательства сократились. Это повышает также финансовую устойчивость компании, так как зависимость от внешних заимствований уменьшается. Подробнее про такое смотрите в материале «Анализ финансовой устойчивости: оцениваем структуру капитала и долговую нагрузку».

Факторный анализ рентабельности

Про то, зачем нужен и как проводится факторный анализ, на сайте есть отдельная статья «Факторный анализ: оцениваем причины изменения показателей».

В ней приводятся примеры раскладки на факторы для значений рентабельности активов, продукции и собственного капитала. Здесь покажем еще один вариант для рентабельности продукции по базовой формуле этого коэффициента, которую давали выше. Теперь воспользуемся ею не просто для расчета, а в качестве факторной модели.

Итак, есть один результирующий показатель – рентабельность продукции. И есть четыре фактора, которые на него влияют:

- прибыль от продаж;

- себестоимость продаж;

- коммерческие расходы;

- управленческие расходы.

Анализ опять проведем по отчетности АО «Янтарьэнерго». Так как в ней не выделяются коммерческие расходы, то факторов останется три. В таблице показали, как оценить их воздействие при помощи метода цепных подстановок.

Таблица 6. Определяем, как влияют факторы на рентабельность продукции

|

Показатель |

2020 |

2021 |

Абсолютное отклонение |

|

1 |

2 |

3 |

4 (3 – 2) |

|

Факторы, млн. руб.: |

|||

|

– себестоимость продаж |

5 944,2 |

6 529,8 |

585,60 |

|

– управленческие расходы |

267,5 |

321,7 |

54,20 |

|

– прибыль от продаж |

587,1 |

1 382,4 |

795,30 |

|

Результирующий показатель, %: |

|||

|

– рентабельность продукции |

9,45 |

20,18 |

10,73 |

|

Влияние факторов, % |

|||

|

– себестоимость продаж |

-0,81 |

× |

|

|

= 587,1 ÷ (6 529,8 + 267,5) – 587,1 ÷(5 944,2 + 267,5) |

|||

|

– управленческие расходы |

-0,07 |

× |

|

|

= 587,1 ÷ (6 529,8 + 321,7) – 587,1 ÷(6 529,8 + 267,5) |

|||

|

– прибыль от продаж |

11,61 |

× |

|

|

= 1 382,4 ÷ (6 529,8 + 321,7) – 587,1 ÷(6 529,8 + 321,7) |

|||

|

– суммарное влияние |

10,73 |

× |

Полученные результаты интерпретируются так: рентабельность продукции за 2021-й выросла на 10,73%. Это связано с увеличением прибыли от продаж, которая определила рост коэффициента на 11,61%. Отрицательно повлияло повышение себестоимости продаж и управленческих расходов. Они снизили рентабельность на 0,81 и 0,07% соответственно. Но очевидно, что такое мизерное воздействие не перекрыло вклад операционной прибыли в общее изменение показателя.

Коэффициенты рентабельности в отличие от абсолютных значений прибыли позволяют сравнивать финансовый результат одного бизнеса с другим. Их среднеотраслевые величины дают понимание, насколько успешна компания на фоне конкурентов. А факторный анализ показывает причины возможного проседания. И все это сопровождается доступностью исходных данных, несложным подсчетом и понятной трактовкой полученных цифр.

Любая коммерческая организация существует для получения прибыли. Однако первоначальные вложения могут быть так велики, что сложно понять, насколько прибыльно предприятие. Для понимания эффективности бизнес-процессов, менеджмента, перспектив фирмы, правильности использования ресурсов применяют понятие «рентабельность». Разберем его подробнее.

Что такое рентабельность

Рентабельность указывает продуктивность использования различных бизнес-ресурсов предприятия и выражает ее в чистой прибыли или убытке за заданное время. Эта величина является числовым или процентным значением и вычисляется по формуле, о которой мы поговорим ниже.

Говоря проще, рентабельность – это прибыль от каждого вложенного в бизнес рубля.

![]()

![]()

Коэффициент рентабельности — это один из главных показателей при анализе эффективности работы компании. Он часто дает понять, насколько хорошо работает финансовая модель и как быстро окупаются вложенные инвестиции.

Зачем рассчитывать рентабельность и о чем она говорит

Существует ряд ситуаций, в которых показатели рентабельности должны иметь большое значение. Коэффициент рассчитывают, когда нужно:

- сделать бизнес-план для оценки целесообразности вложения средств в проект;

- обосновать крупные инвестиции для понимания прогнозируемой отдачи от проекта;

- определить допустимую вилку цен для сравнения с конкурентами и привлечения клиентов;

- проанализировать менеджмент для понимания ключевых управленческих и организационных моментов, требующих внимания;

- спрогнозировать возможную сумму выручки в следующем промежутке времени;

- подготовить к продаже компанию для определения реальной стоимости бизнеса.

Объективная оценка рентабельности возможна только при анализе показателей в динамике за разные периоды. Чем выше коэффициент, тем более рентабельно предприятие. Если же наблюдается снижение и рентабельность становится меньше, то о прибыльности бизнеса говорить не приходится.

Факторы, влияющие на рентабельность

Руководитель фирмы или владелец бизнеса стремится контролировать и повышать уровень рентабельности предприятия. Для этого предприниматель должен рассматривать и учитывать факторы, которые влияют на этот показатель.

Внешние

На внешние факторы не могут повлиять руководители или сотрудники ООО. Остается смириться и организовать поиск возможностей выхода из ситуации.

К внешним факторам относится:

- размер налогов;

- изменение спроса (например, сезонное);

- общегосударственная либо региональная экономическая ситуация;

- политический курс в стране;

- санкции других государств;

- конкуренция;

- расположение фирмы.

Внутренние

Это особенности компании и текущие процессы, происходящие в ней. К таким факторам обычно относят:

- качество услуг или товаров;

- политика ценообразования;

- объем производства;

- квалификация персонала;

- эффективность маркетинговых кампаний;

- условия труда;

- репутация компании;

- организация логистики;

- техническое оснащение;

- коммуникация с партнерами, клиентами.

Огрехи во внутренней организации предприятия могут стать серьезной причиной низкой рентабельности бизнеса даже при благоприятных внешних условиях.

Где взять данные для расчета рентабельности

Объективная оценка рентабельности требует учета множества показателей, каждый из которых определяется по отдельной формуле. Для расчетов используют сведенья о прибыли, выручке, капитале, активах, EBITDA. Все это отражено в финансовых, налоговых отчетах фирмы и бухгалтерском балансе, однако позволяет вычислить лишь общие показатели.

Глубокий анализ требует выбрать более детальные данные из той сферы, для которой проводится расчет. Например, для определения коэффициента рентабельности продукта потребуются отчеты о его себестоимости и прибыли с продаж, которые можно получить из управленческого учета или электронной бухгалтерской аналитики.

Формула расчета рентабельности

Благодаря коэффициенту рентабельности мы получаем понимание о том, насколько эффективно используются конкретные ресурсы на предприятии. Показатель чаще выражается в процентах, но могут использоваться и конкретные единицы прибыли.

Общая формула расчета рентабельности (R) выглядит как отношение прибыли к искомому ресурсу, рассмотрим ее:

R = П / Х * 100%

где:

П – прибыль;

Х – ресурс, рентабельность которого нужно вычислить.

Эта базовая формула, ее можно применить для расчета рентабельности любого ресурса, от которого зависит прибыль предприятия.

Виды показателей рентабельности

Сколько в компании ресурсов, которые прямо или косвенно влияют на получение прибыли, столько видов показателей бывает.

Выделяют рентабельность:

- активов;

- реализованной продукции;

- товарного запаса;

- производства;

- продаж;

- основных средств;

- персонала;

- инвестиций;

- капитала;

- проекта.

В оядельных отраслях могут быть узкоспециализированные виды рентабельности, например, в сфере криптовалюты вычисляют рентабельность майнинга.

В статье разберем перечисленные виды и формулы их расчета.

Рентабельность активов

К активам фирмы относится все, что обеспечивает бесперебойную работу предприятия и прямо или косвенно приносить прибыль: деньги, сырье, оборудование, здания и т. д.

При расчете рентабельности активов (ROA – return on assets) учитываются все активы, которые использовались в нужном периоде. На основании полученных значений можно оценить, какое имущество работает эффективно, а какое требует модернизации, может быть сдано в аренду или продано.

Формула рентабельности активов – это соотношение чистой прибыли за определенный период и средней стоимости активов, которые были на балансе предприятия в тот же отрезок времени.

ROA = П / ЦА * 100%

ЧП «Карандаш» продает канцелярские товары. На конец 2020 года было получено 1 млн 250 тыс. руб. чистой прибыли при этом стоимость активов составила 3 млн 200 тыс. руб. Сюда вошли оборотные активы, в т. ч.:

- товары на складе – 650 000 руб.;

- дебиторская задолженность – 320 000 руб.;

- денежные средства на банковском счету и в кассе – 280 000 руб.

А также внеоборотные активы:

- кассовые аппараты, ПК, торговое оборудование и другие основные средства – 1 млн 550 тыс. руб.;

- прочие внеоборотные активы – 400 000 руб.

Можно определить рентабельность активов фирмы за 2020 год:

ROA = 1 250 000 / 3 200 000 * 100% = 39%

В 2021 году чистая прибыль составила 1 млн 950 тыс. руб., а стоимость активов была равна 3 млн 800 тыс. руб.

Выполним расчёт рентабельности активов за 2021 год:

ROA = 1 950 000 / 3 800 000 * 100% = 51%

Таким образом, на основании растущей рентабельности (+12%) можно сделать вывод, что компания «Карандаш» увеличила свои активы, объемы продаж и прибыль. Это говорит о том, что с каждым годом бизнес развивается эффективнее.

Активы бывают чистые, оборотные и внеоборотные.

Оборотные активы

К оборотным относятся активы, которые предприятие использует не более 12 месяцев. Они бывают собственными, привлеченными и заемными. Примеры:

- деньги в кассе и на счетах в банке;

- дебиторская задолженность;

- новое оборудование, сырье, запасы готовой продукции или товара для перепродажи, незавершенное производство;

- банковские вклады на срок не более 12 месяцев, купленные облигации, краткосрочные вексели, сберегательные сертификаты;

- купленные для перепродажи акции и другие оборотные активы.

Рентабельность оборотных активов (RCA) вычисляется по формуле:

RCA = П / ОА * 100%

где:

П – чистая прибыль за заданный период;

ОА – средняя стоимость оборотных активов, которые были на балансе в заданный период.

В компании «Звезда» стоимость основных производственных фондов на начало года составила 185 000 рублей, на конец – 210 000 рублей. Чистая прибыль организации за год – 780 000 рублей.

Рассчитаем среднегодовую стоимость оборотных активов:

ОА = (210 000 + 185 000) / 2 = 197 000 рублей.

Теперь определим рентабельность оборотных активов:

RCA = 780 000 / 197 000 * 100% = 396%.

Внеоборотные активы

Внеоборотными считаются активы, которые компания использует дольше 12 месяцев. Сюда входят:

- основные средства: недвижимость, земля, оборудование, инвентарь;

- нематериальные активы: патенты, лицензии, права собственности, торговые марки, товарные знаки, репутация;