Показатели отдачи

обычно бывают “интересны” для следующих

групп заинтересованных в эффективности

производства лиц:

-

для крупных

собственников или стратегических

инвесторов;

-

для крупных

кредиторов предприятия;

— для руководящего

аппарата компании.

Единица измерения

всех показателей отдачи — раз в год.

Показатель

отдачи производства (ОТР)

рассчитывается

следующим образом:

![]()

, (5.3)

где

В – выручка;

Р

– полная себестоимость проданных

товаров.

Этот коэффициент

показывает, сколько рублей принесет

предприятию каждый рубль, вложенный в

производство продукции, или во сколько

раз выручка предприятия превосходит

вложение в производство.

Для показателя

отдачи производства существуют нормативы

(которые являются действительными в

том случае, когда рассматриваемое

предприятие является производственным),

представленные в табл. 5.3.

Таблица 5.3

Ранжирование

значений показателя отдачи производства

|

Оценка |

Отлично |

Хорошо |

Удовлетворительно |

Плохо |

Очень плохо |

|

Значения показателя |

более 1,3 |

от 1,2 до 1,29 |

От |

от 1 до 1,09 |

менее 0,99 |

Показатель

отдачи активов (ОТА)

рассчитывается следующим образом:

, (5.4)

где В — выручка; А

— балансовая сумма активов.

Этот показатель

позволяет определить, сколько рублей

можно получить за один год, вложив один

рубль в активы предприятия. Показатель

в первую очередь бывает “интересен “

для крупных кредиторов, предоставляющих

долгосрочные кредиты.

Для данного

показателя существуют следующие границы

оценки, представленные в табл. 5.4.

Таблица 5.4

Ранжирование

значений показателя отдачи активов

|

Оценка |

Отлично |

Хорошо |

Удовлетворительно |

Плохо |

|

Значение показателя |

более 1,49 |

от 1 до 1,5 |

от 0,5 до 0,99 |

менее 0,49 |

Показатель

отдачи внеоборотных активов (ОТВНА)

рассчитывается как:

, (5.5)

где

ВНА* – внеоборотные

активы без учета долгосрочных финансовых

вложений.

Этот коэффициент

показывает, какую отдачу дадут средства,

вложенные в основные фонды предприятия.

Разновидностью данного показателя

является показатель отдачи инвестиций,

когда в качестве внеоборотных активов

выступают инвестиции в новое производство.

Для данного

показателя определены следующие критерии

оценки, приведенные в табл. 5.5.

Таблица 5.5

Ранжирование

значений показателя отдачи внеоборотных

активов (без учета долгосрочных финансовых

вложений)

|

Оценка |

Отлично |

Хорошо |

Удовлетворительно |

Плохо |

|

Значение показателя |

более 1,99 |

От |

от 1 до 1,49 |

менее 0,99 |

Показатель

отдачи текущих активов (ОТТА)

определяется следующим образом::

,

(5.6)

где

ТА — текущие активы;

—

продолжительность периода, за который

получен результат.

Данный

показатель дает представление о том,

какой результат может дать вложение

дополнительного рубля в оборотные

средства предприятия. Значение показателя

может быть интересно кредитору,

предоставляющему ресурсы на краткосрочный

период (на пополнение оборотного

капитала), собственнику предприятия,

получающему предложение отложить

получение дивидендов на краткосрочный

период и, наконец, топ — менеджеры должны

отдавать себе отчет о реальной

результативности оборотных активов.

Неудовлетворительные значения данного

показателя признаются неудовлетворительными,

причинами могут быть:

-

плохая

структура текущих активов (например:

излишне большие запасы сырья, неудачная

торговая политика – высокая доля

дебиторской задолженности и/или запасов

готовой продукции и т.п.); -

низкая

квалификация менеджеров, управляющих

финансовыми активами предприятия; -

«болезнь

роста» – переоценка темпов собственного

развития, а также переоценка размеров

рынков сбыта; -

случайные

или плохо прогнозируемые

финансово-экономические факторы.

Считается,

что отдача текущих активов является

достаточно высокой, если отдача активов

превышает 4.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Что такое коэффициент отдачи?

Коэффициент возврата, также называемый коэффициентом удержания, представляет собой отношение суммы, оставшейся после выплаты дивидендов, к чистой прибыли компании. Компания, которая выплачивает дивиденды в размере 20 миллионов долларов США из 100 миллионов долларов чистой прибыли, имеет коэффициент отката 0,8.

Этот коэффициент указывает размер прибыли, удерживаемой в бизнесе, вместо того, чтобы выплачиваться инвесторам. Обычно он представляет собой часть нераспределенной прибыли. Он показан как часть собственного капитала в пассиве баланса компании. Читать далее, которая могла быть распределена в виде дивидендов. Например, фирма, имеющая откат, скажем, 1,5%, указывает на то, что дивиденды были выплачены значительно меньше или совсем не выплачены, а большая часть прибыли была сохранена для расширения бизнеса.

Ниже мы отмечаем, что у Amazon и Google откат составляет 100% (они сохраняют 100% прибыли для реинвестирования), тогда как откат у Colgate составляет 38,22% в 2016 году.

Оглавление

- Что такое коэффициент отдачи?

- Формула коэффициента отдачи

- Влияние

- Apple – анализ коэффициента отдачи

- Стабильный коэффициент отката мировых банков

- Интернет-компании – 100% откат

- Преимущества

- Недостатки

- Заключение

- Видео о коэффициенте отдачи

- Рекомендуемые статьи

Предположим, компания «А» сообщила о прибыли на акцию в размере 10 долларов и решила выплатить 2 доллара в виде дивидендов. При указанном выше коэффициенте коэффициент выплаты дивидендов составляет: 2 доллара США / 10 долларов США = 20%

Это означает, что компания «А» распределила 20% своего дохода в виде дивидендов, а остальное реинвестировала в компанию, т. е. 80% денег было вложено обратно в компанию. Таким образом,

Формула отдачи = 1 – (2 доллара / 10 долларов) = 1– 0,20 = 0,80 = 80%

Эта формула показывает, какая часть прибыли реинвестируется в развитие компании, а не распределяется в качестве дохода для инвесторов.

- За более высокой отдачей обычно следуют быстрорастущие и динамичные предприятия, которые верят в устойчивые экономические условия и постоянные периоды быстрого роста.

- Зрелые предприятия обычно используют более низкий уровень отдачи, что указывает на наличие достаточных денежных запасов и возможности устойчивого роста бизнеса.

Влияние

Размер коэффициента отдачи привлечет различные типы клиентов/инвесторов.

- Инвесторы, ориентированные на доход, ожидают более низкого отката, поскольку это предполагает высокие дивидендные возможности для акционеров.

- Инвесторы, ориентированные на рост, предпочитают высокий откат, подразумевая, что бизнес/фирма имеет прибыльное внутреннее использование своей прибыли. Это, в свою очередь, приведет к росту цен на акции.

Когда коэффициент возврата близок к 0%, существует большая вероятность того, что фирма не сможет поддерживать текущий уровень распределения дивидендов, поскольку она распределяет всю прибыль обратно инвесторам. Таким образом, нет достаточных денежных средств для поддержки потребностей бизнеса в капитале.

Одна из важнейших проблем, связанных с откатом, заключается в том, что прибыль на акцию не обязательно соответствует денежному потоку на акцию. Денежный поток на акцию Денежный поток на акцию показывает часть денежного потока компании, распределенную по каждой из обыкновенных акций, представленных в отчете. компания. Денежный поток на акцию = (операционный денежный поток – дивиденды по привилегированным акциям)/средневзвешенное количество акций. Узнайте больше, так как сумма денежных средств, доступных для выплаты в качестве дивидендов, не всегда соответствует количеству прибыли. Это указывает на то, что совет директоровСовет директоровСовет директоров (СД) относится к корпоративному органу, состоящему из группы избранных людей, которые представляют интересы акционеров компании. Совет образует верхний уровень иерархии и фокусируется на обеспечении эффективного достижения компанией своих целей. Читать далее не всегда могут быть наличные деньги для выплаты дивидендов, которые указаны в цифре прибыли на акцию.

- Следует отметить, что выбор методов учетаМетоды учетаМетоды учета определяют набор правил и процедур, которых организация должна придерживаться при учете доходов и расходов бизнеса. Кассовый учет и учет по методу начисления являются двумя важными методами учета. Читать далее также может повлиять на коэффициент выплаты дивидендов и, следовательно, на коэффициенты возврата. Например, методы амортизацииМетоды амортизацииАмортизация — это метод систематического распределения, используемый для учета затрат на любые физические или материальные активы на протяжении всего срока их полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год. читать далее следуют фирма может иметь общее влияние. Прямолинейный метод (SLM) Прямолинейный метод (SLM) Прямолинейный метод амортизации является одним из наиболее популярных методов амортизации, при котором актив равномерно амортизируется в течение срока его полезного использования, а стоимость актива равномерно распределяется в течение срока его полезного и функционального использования. . Читать дальше фиксирует большую сумму амортизации по сравнению с методами уменьшения остатка (RBM), что оказывает общее влияние на коэффициенты дивидендов. Необычно низкий откат с течением времени может предвещать сокращение дивидендов, когда компания столкнется с потребностью в наличных деньгах.

Давайте рассмотрим другой пример, взяв сравнение 2 компаний с помощью формулы отдачи для лучшего понимания:

Компания «А»Компания «Б»Прибыль на акцию за предыдущий год $3,5 $8,5Выплаченные в предыдущем году дивиденды на акцию$3,0 $1,5Промышленность Коммунальные услугиТехнологииЧистый денежный поток от инвестиционной деятельностиПозитивныйОтрицательный

Отвечать:

Отдача для фирмы «А» = [Dividend / EPS] = 3,0 долл. США / 3,5 долл. США = 85,71%

Откат для фирмы «В» = 1,5 долл. США / 8,5 долл. США = 17,65%

Отдача компании «А» предполагает, что они изо всех сил пытались найти какие-либо выгодные возможности. У фирмы может быть не так много возможностей, и поэтому она будет распределять разумную часть своей прибыли в виде дивидендов. Это также может быть временной тактикой, чтобы удовлетворить многих акционеров и повысить цены на акции в ближайшем будущем.

Относительно компании «B» более низкий откат и отрицательные денежные потоки. Отрицательные денежные потоки. Отрицательный денежный поток относится к ситуации, когда денежные расходы компании превышают денежные поступления в конкретный рассматриваемый период. Это означает, что общий приток денежных средств от различных рассматриваемых видов деятельности меньше, чем общий отток за тот же период. Подробнее подчеркните тот факт, что они вложили значительные средства в футуристические проекты и, возможно, сохранили достаточные доходы для будущих возможностей.

Apple – анализ коэффициента отдачи

Давайте рассмотрим практический пример, чтобы лучше понять Plowback —

источник: йчарты

Items20122013201420152016Dividends ($ bn)2.4910.5611.1311.5612.15Net Income ($bn)41.7337.0439.5153.3945.69Dividend Payout Ratio6.0%28.5%28.2%21.7%26.6%Plowback Ratio94.0%71.5%71.8%78.3%73.4%

До 2011 года Apple не выплачивала дивиденды своим инвесторам, а ее откат составлял 100%. Потому что они считали, что если они реинвестируют прибыль, то смогут получить более высокую прибыль для инвесторов, что они в конечном итоге и сделали. Однако в 2012 году они начали снижать коэффициент отдачи. Apple поддерживает коэффициент удержания. Коэффициент удержания показывает процент прибыли компании, которая не выплачивается в виде дивидендов, а зачисляется обратно в виде нераспределенной прибыли. Этот коэффициент показывает, какая часть прибыли удерживается в качестве прибыли для развития фирмы. За последние четыре года она находилась в диапазоне 70-75%.

Стабильный коэффициент отката мировых банков

Глобальные банки — это крупные банки с большой рыночной капитализацией и стабильными темпами роста.

S. NoNameКоэффициент отдачи (годовой)1JPMorgan Chase65,70%2Wells Fargo58,80%3Bank of America76,60%4Citigroup84,70%5Royal Bank of Canada52,00%6Banco Santander62,80%7The Toronto-Dominion Bank56,80%8Mitsubishi UFJ Financial68 0,70%9Westpac Banking27,40%10Bank of Nova Scotia49,40%11ING Group49,30%12UBS Group1,20%13BBVA54,00%14Sumitomo Mitsui Financial71,00%

- Мы отмечаем, что большинство мировых банков придерживаются очень стабильной политики коэффициента отката.

- У JPMorgan откат составляет 65,70%, тогда как у UBS Group всего 1,20%.

Интернет-компании – 100% откат

Большинство технологических компаний являются быстрорастущими фирмами и предпочитают инвестировать полученную прибыль в свои продукты. Ниже представлены технологические компании с коэффициентом Plowback, равным 100%.

S. NoNameКоэффициент отдачи (годовой)1Alphabet100%2Facebook100%3Baidu100%4JD.com100%5Altaba100%6Snap100%7Weibo100%8Twitter100%9VeriSign100%10Yandex100%11IAC/InterActive100%12Momo100%

Преимущества

- Одним из наиболее значительных преимуществ этого коэффициента является то, что коэффициент Plowback относительно легко понять и расшифровать.

- Существует несколько способов расчета этого отношения, поскольку можно использовать множество формул Plowback.

- Коэффициент может работать в тандеме с коэффициентом выплаты дивидендов, чтобы понять будущие намерения компании.

Недостатки

- Рост фирмы не может быть установлен исключительно с помощью этого коэффициента, но также и показателей других секторов компании, которые анализируются. Нужно также помнить о темпах роста других секторов, входящих в состав компании, и соответственно откладывать деньги.

- Чем выше Plowback, тем соответственно увеличиваются перспективы роста бизнеса. Это, в свою очередь, может создать искусственный рост цен на акции. Это может быть проблемой, поскольку акционеры могут захотеть контролировать акции и финансы, которые они вложили в фирму. Таким образом, может быть создана ситуация паники.

Заключение

Необходимо понимать, что ожидания инвесторов и требования к капиталу варьируются от одной отрасли к другой. Таким образом, сравнение коэффициентов отдачи будет иметь смысл, когда создаются одни и те же отрасли и/или компании.

Не существует фиксированного определения «высокого» или «низкого» коэффициента, и перед анализом возможных будущих возможностей компании необходимо учитывать другие факторы. Это всего лишь показатель возможных намерений фирмы.

Коэффициент возврата может меняться от года к году в зависимости от макроэкономических факторов, доходов компаний, волатильности и политики выплаты дивидендов. Политика выплаты дивидендов процент от суммы, на которую дивиденды должны быть выплачены акционерам, и как часто компания выплачивает сумму дивидендов.Подробнее. Большинство авторитетных компаний придерживаются политики выплаты стабильных или растущих дивидендов.

Компании оборонного сектора, такие как фармацевтика и потребительские товары, обычно имеют регулярные коэффициенты выплат и отдачи по сравнению с энергетическим сектором, доходы которого имеют тенденцию быть цикличными.

Видео о коэффициенте отдачи

Рекомендуемые статьи

Эта статья была руководством по коэффициенту отвала. Здесь мы обсудим формулу для расчета коэффициента откачки вместе с практическими примерами, преимуществами и недостатками. Ниже приведены другие статьи по финансовому анализу, которые могут вам понравиться:

- Рабочий коэффициент Рабочий коэффициент Рабочий коэффициент представляет собой финансовую устойчивость компании, измеряя ее способность возмещать операционные расходы, используя годовой валовой доход. Операционные расходы включают амортизацию и исключают любые финансовые расходы, такие как проценты по долгам.Подробнее

- Сравните – трейлинг PE и Forward PE RatioCompare – трейлинг PE и форвард. Forward PE RatioTrailing PE использует прибыль на акцию компании за предыдущие 12 месяцев для расчета коэффициента цена/прибыль. Напротив, Forward PE использует прогнозируемую прибыль на акцию компании в течение следующих 12 месяцев для расчета соотношения цена/прибыль.Подробнее

- Рассчитать коэффициент выигрыша/проигрышаРассчитать коэффициент выигрыша/проигрышаСоотношение выигрыша/проигрыша — это пропорция успеха, которая определяет количество выигранных торговых возможностей по отношению к количеству упущенных торговых возможностей. Однако это не касается суммы, выигранной или проигранной трейдером.Подробнее

- Валовой доход – ЗначениеВаловой доход – ЗначениеРазница между выручкой и себестоимостью проданных товаров представляет собой валовой доход, который представляет собой прибыль, полученную корпорацией от ее операционной деятельности. Это сумма денег, которую организация зарабатывает до оплаты внереализационных расходов, таких как проценты, арендная плата и электричество.Подробнее

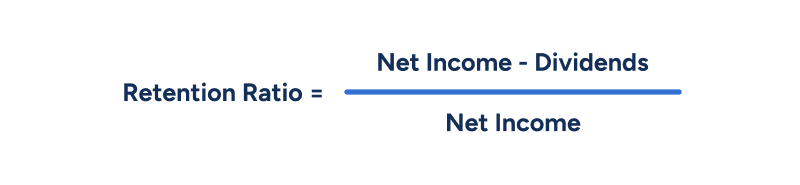

The ratio of the company’s retained income to its net income

What is Retention Ratio?

The retention ratio (also known as the net income retention ratio or plowback ratio) is the ratio of a company’s retained income to its net income. The retention ratio measures the percentage of a company’s profits that are reinvested into the company in some way, rather than being paid out to investors as dividends.

Key Highlights

- The retention ratio, also known as the plowback ratio, is the percentage of net income the company keeps and reinvests in the business.

- It is calculated by taking net income minus dividends, all divided by net income.

- As with any ratio, analysts must consider the plowback ratio in relation to the plowback ratios of similar companies operating in the same industry.

Retention Ratio Formula

There is a simple formula for calculating the retention ratio: divide a company’s retained income by its net income.

Net income can be found at the bottom of a business’ income statement, and the dividend figure can either be found in the shareholder’s equity section of the balance sheet or in the financing section of the cash flow statement.

The ratio can also be calculated on a per-share basis.

Alternatively, the retention ratio can also be calculated as 1 minus the dividend payout ratio.

Free retention ratio template

Retention Ratio Example

Alice owns a software business that focuses on web design. She’s been in business for three years and wants to calculate her business’ retention ratio. In year 1, Alice’s recorded a net income of $1,000 and did not pay any dividends. In year 2, Alice posted a net income of $5,000 and paid out $500 in dividends. In year 3, Alice reported a net income of $15,000 and paid out a total of $1,000 in dividends.

Using the formula above, we can calculate the retention ratio for each period:

- Year 1: (1,000 – 0) / 1,000 = 100%

- Year 2: (5,000 – 500) / 5,000 = 90%

- Year 3: (15,000 – 4,000) / 15,000 = 73%

In the example above, we can see that the retention ratio for Alice’s business is going down each year. This is because net income is rising each year and dividends are rising by a proportionally larger amount, leading to a downward trend in the ratio.

The change may be indicative of the business’ lack of focus on growth as it chooses to give out its earnings to shareholders rather than reinvest them into the business. To understand whether that is a good thing or a bad thing, we should compare the figure to the ratio of Alice’s competitors in the industry.

Interpreting the Retention Ratio

A high retention ratio may not always be indicative of financial health. To better understand the retention ratio, we must first understand the company that we are calculating the ratio for.

Smaller, newer companies will typically report higher retention ratios. Smaller businesses tend to prioritize business development and investments in research and development (R&D), which can be a reason why they are more likely to retain their earnings rather than distribute them as dividends. A startup business may also be experiencing slow sales in the early stages of business, which would mean that there is less income to distribute to shareholders, thus resulting in a higher retention ratio.

Larger, more mature companies will usually post lower retention ratios, as they are already quite profitable and do not need to invest as heavily in R&D. Thus, such companies may opt to pay investors consistent dividends in preference to retaining more earnings.

As with any financial ratio, there is not much meaning behind a single or standalone number. In order to draw meaningful insights, analysts consider the ratio in relation to the ratios of similar companies operating in the same industry. This makes it easier to compare one company to another in terms of their earnings retention.

Ratios can also be looked at over a period of time in order to observe trends and year-over-year changes in the metric. This enables analysts to evaluate changes in the company’s performance over a given time interval.

Additional Resources

Cash Flow Statement

Earnings Per Share (EPS)

Forecasting Balance Sheet Line Items

Forecasting Income Statement Line Items

See all accounting resources

Добавить в «Нужное»

Коэффициенты внеоборотных активов

Важной составляющей имущества хозяйствующих субъектов являются внеоборотные активы. Руководство предприятия заинтересовано в увеличении эффективности использованиях этих активов. В связи с этим определенный интерес вызывают вопросы, как осуществлять расчет, анализ, оценку и как интерпретировать коэффициенты внеоборотных активов.

Оборачиваемость внеоборотных активов

Коэффициент, характеризующий оборачиваемость внеоборотных активов, рассчитывается как отношение выручки от реализации к средней величине валюты баланса по формуле:

K = Выручка от реализации продукции (работ, услуг) / Показатель средней величины валюты баланса.

По бухгалтерской отчетности коэффициент рассчитывается по формуле:

k = стр. 2100 / [(стр. 1600 нач. года + стр. 1600 кон. года) / 2]

Полученный коэффициент характеризует отдачу от использования 1 рубля, вложенного в данные активы.

Приведем пример расчета этого коэффициента на основании исходных данных ООО «СтройМастер» на 31.12.2016 (таблица 1).

Таблица 1. Исходные данные для проведения расчетов коэффициентов

| Показатель | Строка в бухгалтерском балансе / отчет о финансовых результатах | на 31.12.2014 | на 31.12.2015 | на 31.12.2016 |

| Выручка от реализации | 2100 | 8902345 | 7235167 | 7122156 |

| Внеоборотные активы | 1100 | 149072 | 109672 | 102086 |

| Оборотные активы | 1200 | 313792 | 382141 | 223664 |

| Валюта баланса | 1600 | 462864 | 491813 | 327750 |

| Капитал и резервы | 1300 | 190758 | 155072 | 141466 |

| Долгосрочные обязательства | 1500 | 45678 | 40761 | 413566 |

| Долгосрочные займы | 1510 | 23085 | 21785 | 13452 |

Производится расчет коэффициента оборачиваемости внеоборотных активов по исходным данным:

- на 31.12.2014: 8902345 / [(462864 + 462864) / 2] = 8902345 / 462864 = 19,23;

- на 31.12.2015: 7235167 / [(462864 + 491813) / 2] = 7235167 / 477338,5 = 15,15;

- на 31.12.2016: 7122156 / [(491813 + 327750) / 2] = 7122156 / 409781,5 = 17,38.

Как видно из проведенных расчетов, наибольший коэффициент наблюдается на 31.12.2014 – 19,23; наименьший — на 31.12.2015 – 15,15.

Коэффициент покрытия внеоборотных активов собственным капиталом

Коэффициент рассчитывается как частное от деления, где в числителе — сумма долгосрочных займов и собственного капитала, а в знаменателе – показатель внеоборотных активов. Сумма долгосрочных займов и собственного капитала составляет перманентный капитал, т. е. коэффициент рассчитывается как отношение перманентного капитала к внеоборотным активам.

Расчет производится по формуле:

k = (СК + ЗД) / ВНА,

где СК – собственный капитал;

ЗД – займы долгосрочные;

ВНА – внеоборотные активы.

Получение значения коэффициента более 1 означает, что перманентный капитал (сумма собственного капитала и долгосрочных займов) больше, чем показатель внеоборотных активов, и предприятие является в долгосрочной перспективе платежеспособным.

При оценке финансового положения полученный коэффициент интерпретируют следующим образом:

- полученный коэффициент более 1 – финансовое положение хозяйствующего субъекта устойчивое;

- полученный коэффициент менее 0,8 – финансовое положение хозяйствующего субъекта кризисное.

Производится расчет коэффициента покрытия внеоборотных активов собственным капиталом по исходным данным:

- на 31.12.2014: (190758 + 23085) / 149072 = 1,43;

- на 31.12.2015: (155072 + 21785) / 109672 = 1,61;

- на 31.12.2016: (141466 + 13452) / 102086 = 1,51.

Из представленных расчетов видно, что за весь анализируемый период коэффициент более единицы, следовательно, исследуемое предприятие обладает устойчивым финансовым положением.

Коэффициент постоянного внеоборотного актива

Коэффициент рассчитывается как частное от деления, где в числителе отражен показатель внеоборотных активов, а в знаменателе – собственный капитал предприятия. Нормальным считается значение коэффициента от 0,5 до 0,8, но его значение зависит от отраслевой принадлежности. Коэффициент используется при оценке финансового положения предприятия, свидетельствует об обеспеченности внеоборотных активов собственными средствами.

Коэффициент можно рассчитать по показателям бухгалтерского баланса по формуле:

K = стр. 1100 / стр. 1300.

Рассчитывается коэффициент постоянного внеоборотного актива по исходным данным:

- на 31.12.2014: 149072 / 190758 = 0,78;

- на 31.12.2015: 109672 / 155072 = 0,70;

- на 31.12.2016: 102086 / 141466 = 0,72.

Из представленных расчетов видно, что за весь анализируемый период коэффициент находится в пределах нормативного значения (от 0,5 до 0,8), следовательно, внеоборотные активы обеспечены собственными средствами.

Смотреть что такое КОЭФФИЦИЕНТ ОТДАЧИ в других словарях:

КОЭФФИЦИЕНТ ОТДАЧИ

коэффициент, выражающий для определенного периода времени отношение между фактической стоимостью получения займа и общей суммой заемного капитала. Исчи… смотреть

КОЭФФИЦИЕНТ ОТДАЧИ

коэффициент, выражающий для определенного периода времени отношение между фактической стоимостью получения займа и общей суммой заемного капитала. Исчисляется на основе номинальной процентной ставки займа (ставки, обусловленной в договоре между банком и клиентом), нос учетом способов исчисления и выплаты сумм процентов, расхождений в ценах и общих размеров капитала, фактически имеющегося в наличии. Валовой К.о. не учитывает величину налоговых платежей, конкретно установленную для каждого клиента-налогоплательщика; чистый К.о. учитывает налоговые платежи.<br>… смотреть

КОЭФФИЦИЕНТ ОТДАЧИ

— коэффициент, выражающий для определенного периода времени отношение между фактической стоимостью получения займа и общей суммой заемного капитала. Исчисляется на основе номинальной процентной ставки займа (ставки, обусловленной в договоре между банком и клиентом), нос учетом способов исчисления и выплаты сумм процентов, расхождений в ценах и общих размеров капитала, фактически имеющегося в наличии. Валовой К.о. не учитывает величину налоговых платежей, конкретно установленную для каждого клиента-налогоплательщика; чистый К.о. учитывает налоговые платежи…. смотреть

КОЭФФИЦИЕНТ ОТДАЧИ

output factor, (нефте- или газоносного пласта) recovery factor* * *yield efficiency

КОЭФФИЦИЕНТ ОТДАЧИ НЕФТИ

— Отношение промышленных запасов нефти к начальным запасам. Показывает количество нефти, которое возможно извлечь из недр существующими методами эксплуатации. В зависимости от режима нефтяных залежей и от системы и методов эксплуатация Коэффициент отдачи нефти колеблется от 0,20 до 0,70. Применяется при подсчете запасов нефти объемным методом.<br>… смотреть

КОЭФФИЦИЕНТ ОТДАЧИ СОБСТВЕННОГО КАПИТАЛА

один из коэффициентов рентабельности; показывает, какую прибыль приносит каждая стоимостная единица, вложенная в собственный капитал; рассчитывается как отношение чистой прибыли к среднему за период размеру собственного капитала. Иногда называется «отдача акционерного капитала». … смотреть

КОЭФФИЦИЕНТ ОТДАЧИ СОБСТВЕННОГО КАПИТАЛА

один из коэффициентов рентабельности. Показывает, какую прибыль приносит каждая стоимостная единица, вложенная в собственный капитал. Рассчитывается как отношение чистой прибыли к среднему за период размеру собственного капитала. Иногда называется отдача акционерного капитала.<br>… смотреть

КОЭФФИЦИЕНТ ОТДАЧИ СОБСТВЕННОГО КАПИТАЛА

коэффициент, характеризующий рентабельность на единицу вложенного капитала. Рассчитывается как отношение чистой прибыли к среднему размеру собственного капитала.<br><p class=»src»><em><span itemprop=»source»>Словарь бизнес-терминов.<span itemprop=»author»>Академик.ру</span>.<span itemprop=»source-date»>2001</span>.</span></em></p>… смотреть

КОЭФФИЦИЕНТ ОТДАЧИ СОБСТВЕННОГО КАПИТАЛА

— один из коэффициентов рентабельности. Показывает, какую прибыль приносит каждая стоимостная единица, вложенная в собственный капитал. Рассчитывается как отношение чистой прибыли к среднему за период размеру собственного капитала. Иногда называется отдача акционерного капитала…. смотреть