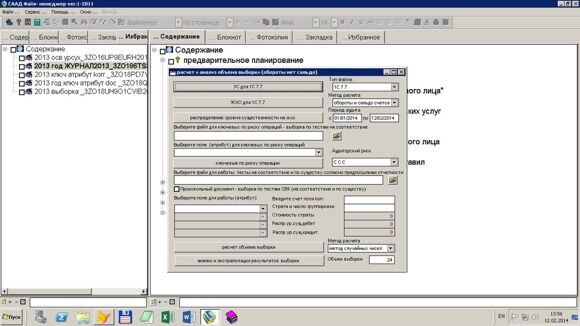

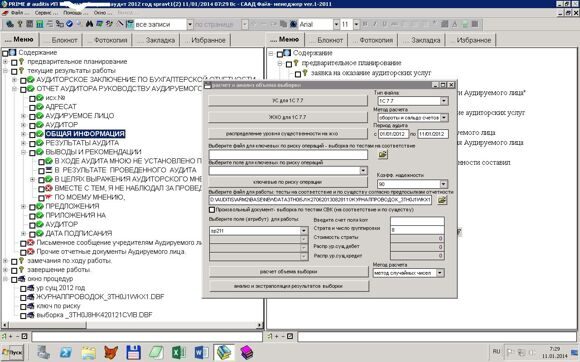

1. Введение.

- Настоящая инструкция описывает порядок проведения выборочных проверок в ходе осуществления аудиторских процедур по существу. Помимо аудиторских процедур по существу выборочные проверки также могут быть проведены в ходе тестирования средств контроля. Порядок выборочной проверки средств контроля регламентируется самостоятельной инструкцией.

- Выборочные проверки в аудите, иногда также называемые «аудиторскими выборками», проводятся с целью применения аудиторских процедур в отношении менее, чем 100% объектов всей проверяемой совокупности, для сбора аудиторских доказательств, позволяющих составить мнение о всей проверяемой совокупности.

- Аудиторская выборка, которая дает возможность аудитору сделать на ее основании правильные выводы о свойствах всей проверяемой совокупности, называется представительной или репрезентативной. Аудиторская выборка, которая не отвечает этому свойству, называется непредставительной или нерепрезентативной.

- В рамках выборочной проверки в ходе осуществления аудиторских процедур по существу используются два различных подхода в зависимости от того, проверяем ли мы сальдо по некоторому счету бухгалтерского учета или оборот по этому счету.

- Примерами объектов проверки, где рассматривается сальдо по счетам аналитического учета, являются:

- основные средства (по отдельным объектам учета);

- материалы (по отдельным видам материалов);

- дебиторская задолженность (по конкретным дебиторам).

- реализация (конкретные случаи);

- отнесение затрат на издержки (конкретные случаи).

- принятие решения о том, применять ли статистическую выборку;

- планирование выборочной проверки;

- отбор элементов, подлежащих проверке (и проверка как таковая);

- анализ результатов выборочной проверки.

2. Решение о проведение выборочной проверки.

- При планировании работ аудитор должен принять решение о том, следует ли ему применять при проверке данного раздела учета выборочную проверку или сплошную.

- Аудитор может проверить правильность отражения в бухгалтерском учете сальдо или операций по счетам сплошным образом, если число элементов проверяемой совокупности настолько мало, что применение выборочных методов не является правомерным, либо если применение аудиторской выборки является менее эффективным, чем проведение сплошной проверки.

- Порядок проведения выборочной проверки не всегда может быть жестко формализован. Рекомендации настоящей инструкции аудитор должен применять, используя наряду со своими профессиональными знаниями и опытом также такие субъективные качества, как интуиция и здравый смысл. Точку зрения аудитора, основанную на его знаниях, квалификации и опыте работы, которая служит основанием для принятия им субъективных решений в обстоятельствах, когда однозначно и жестко определить порядок его действий не представляется возможным, иногда называют «профессиональным суждением аудитора».

- Для проведения выборочной проверки аудитор должен иметь перечень элементов, подлежащих проверке, оформленный в компьютерном или бумажном виде. При наличии проверяемых элементов, оформленных в виде картотеки или подшитых в папку, аудитор до проведения выборки должен добиться от клиента, чтобы эти элементы были оформлены в виде списка или перечня.

- Настоящая инструкция соответствует основным принципам методики проведения выборочных исследований в аудите, подготовленных специалистами на основе теории вероятностей и математической статистики. В настоящей инструкции не приводятся теоретические обоснования предлагаемых методов 1.

3. Планирование проверки.

- Процесс планирования выборочной проверки включает в себя:

- определение совокупности данных, которая будет подвергнута выборочной проверке;

- определение элементов наибольшей стоимости и ключевых элементов;

- определение количества элементов, которые следует отобрать для проверки;

- определение способа отбора элементов.

Пример № 1.

При проверке основных средств обычно удобно выделять в отдельную группу для проверки зданий и строений, транспортных средств, производственного инвентаря и т. п. При проверке материалов удобно разбивать материалы на группы по субсчетам. При проверке реализации иногда можно разбить клиентов на группы по видам услуг.

Пример № 2.

Пусть внутрихозяйственная надежность статьи учета «средняя», надежность средств внутреннего контроля «низкая», надежность, полученная из пересекающихся процедур, – «средняя». По таблице находим объем выборки, который равен для такого случая 32 элементам.

[Эл] = [Кп] x [Кс] (1)

где [Эл] – количество элементов выборки, [Кп] – коэффициент проверки, а [Кс] – коэффициент совокупности.

Коэффициент проверки можно найти, зная три значения показателей надежности. Для этого следует воспользоваться таблицей в правой части второй страницы бланка VI-C.

Коэффициент совокупности можно найти по формуле (2):

[Кс] = ( [Ос] – [Нб] – [Кл] ) / [Ст], (2)

где – [Ос] – общий объем проверяемой совокупности в денежном выражении, [Нб] – суммарное денежное значение элементов наибольшей стоимости, [Кл] – суммарное денежное значение ключевых элементов, [Ст] – степень точности (это значение следует взять из бланка C-1, степень точности равна уровню существенности, помноженному на 0,75).

Если по результатам вычислений аудитор получил значение коэффициента совокупности, которое меньше, чем 10, он должен взять значение, равное десяти. Если по результатам вычислений получено значение, которое больше 35, следует взять значение, равное 35.

Графа 4 бланка VI-C сделана так, чтобы позволить аудитору в удобной форме проводить данные расчеты.

Пример № 3.

Пусть для некоторой совокупности, проверяемой в ходе аудита, суммарная стоимость всех элементов составляет [Ос] = 64 582 тыс. руб., элементы наибольшей стоимости и ключевые элементы составляют [Нб] + [Кл] = 4 676 тыс. руб., уровень существенности – 5 000 тыс. руб., внутрихозяйственная надежность статьи учета оценена аудитором как «средняя», надежность средств внутреннего контроля «средняя», надежность, полученная из пересекающихся процедур, – «низкая».

По таблице на второй странице бланка VI-C находим коэффициент проверки, который равен для такого случая [Кп] 1,39.

Коэффициент совокупности найдем по формуле (2):

[Кс] = (64 582 – 4 676) / (5 000 x 0,75 ) = 15,97.

Количество элементов определим по формуле (1):

[Эл] = 1,39 x 15,97 = 22,20.

В дополнение к элементам наибольшей стоимости и ключевым следует отобрать 22 элемента представительной выборки.

4. Отбор элементов совокупности, подлежащих проверке.

- Существует несколько методов выбора элементов для проверки случайным образом. Аудитору рекомендуется применять один из следующих методов:

- метод случайной выборки;

- метод количественной выборки по интервалам;

- метод денежной выборки по интервалам.

[Нд] = ( [Кон] – [Нач] ) x [Ч] + [Нач] (3)

Если документы нумеруются, начиная с единицы, а [Кон] – много больше единицы (в 100 и более раз), то эта формула станет еще проще (4):

[Нд] = [Кон] x [Ч] (4)

Пример № 4.

Допустим, что аудитору следует проверить совокупность документов, систематически пронумерованных начиная с номера [Нач] = 3405 и кончая номером [Кон] = 6558. Пусть (для простоты) количество элементов, которые должен выбрать аудитор, равно всего 10. Также для простоты мы не будем принимать во внимание, что среди элементов представительной выборки могут находиться элементы наибольшей стоимости и ключевые элементы.

Мы рекомендуем аудитору определять номер столбца, исходя из какой-нибудь даты (дня аудита, дня рождения аудитора, дня рождения кого-либо из его близких или знакомых), а номер строки – исходя из точного числа минут в тот момент, когда аудитор случайно посмотрел на часы. Возможны и другие способы нахождения случайного числа в этой таблице, но аудитор должен следить за тем, чтобы при каждой выборочной проверке в рамках данного аудита он выбирал другое случайное число и не повторялся. Пусть первое число равно 7, а второе – 48. На пересечении такого столбца и такой строки можно найти случайное число 0,9533.

В таблице 1 в первом столбце записаны порядковые номера элементов проверки. Во втором столбце выпишем случайные числа из таблицы сверху вниз (если таблица закончится, можно либо перейти на следующий лист, либо выписать числа, начиная с первой строки столбца 7).

Диапазон номеров проверяемых документов (т. е. общее число всех возможных документов в этом разделе учета) составляет 6558 – 3405 = 3153. В третьем столбце умножим каждое случайное число на эту величину, и округлим полученную величину до целого числа. В четвертом столбце прибавим к полученным величинам начальное значение, которое в данном случае равно 3405. Нетрудно убедиться, что числа в четвертом столбце находятся в диапазоне от 3405 до 6558 и более или менее равномерно распределены по требуемому диапазону. Это и есть перечень номеров документов, которые должен проверить аудитор в ходе выборочной проверки.

Таблица 1.

| 1 | 2 | 3 | 4 |

| 1 | 0,9533 | 3 006 | 6 411 |

| 2 | 0,4190 | 1 321 | 4 726 |

| 3 | 0,5277 | 1 664 | 5 069 |

| 4 | 0,4703 | 1 483 | 4 888 |

| 5 | 0,2462 | 776 | 4 181 |

| 6 | 0,0201 | 63 | 3 468 |

| 7 | 0,7363 | 2 322 | 5 727 |

| 8 | 0,1841 | 580 | 3 985 |

| 9 | 0,7882 | 2 485 | 5 890 |

| 10 | 0,2475 | 780 | 4 185 |

- найти желаемое значение интервала;

- определить стартовую (начальную) точку выборки.

[Инт] = ( [Кон] – [Нач] ) / [Эл] (5)

где [Инт] – интервал выборки, т. е. разница между предыдущим и последовательным выбранным для проверки элементом, значение остальных символов формулы то же, что и выше.

[Ст] = [Инт] x [Ч] + [Нач] (6)

Пример № 5.

Воспользуемся данными из примера № 4. В этом случае интервал проверки будет равен

[Инт] = ( 6558 – 3405 ) / 10 = 315.

Стартовая точка определяется умножением значения интервала на случайное число. Например, для столбца 14 и строки 37 получим случайное число 0,3361, тогда стартовое значение будет равно (с округлением везде до целых чисел):

[Ст] = 315 x 0,3361 + 3405 = 3511.

Номера документов, подлежащих проверке, находим, прибавляя к стартовому значению одинарный, двукратный, трехкратный и т. п. интервал значений (0 + 3511 = 3511; 315 + 3511 = 3826; 2 x 315 + 4141 = и т. п.).

Результаты можно представить в виде таблицы 2:

Таблица 2.

| 1 | 2 |

| 1 | 3 511 |

| 2 | 3 826 |

| 3 | 4 141 |

| 4 | 4 456 |

| 5 | 4 771 |

| 6 | 5 086 |

| 7 | 5 401 |

| 8 | 5 716 |

| 9 | 6 031 |

| 10 | 6 346 |

В первом столбце приведены порядковые номера отобранных элементов, во втором столбце – нумерация документов, сделанная клиентом. Точки в примере № 4 и в примере № 5 не совпадают и не могут совпасть, поскольку отбор элементов носит случайный характер.

[Инт] = [Ос] / [Эл] (7)

где значения всех символов формулы те же, что были определены выше. Следует обратить внимание, что интервал в формуле (7) в отличие от формулы (5) задается не в штуках, а в денежном измерителе (тыс. руб. или млн. руб.).

[Ст] = [Инт] x [Ч] (8)

Здесь также в отличие от формулы (6) стартовое значение задается не в штуках, а в денежном измерителе.

Пример № 6.

Для упрощения ситуации, будем считать, что общее число элементов, которые могут быть проверены в данном разделе аудита составляет десять штук, и нам следует отобрать из них методом денежной выборки по интервалам три элемента (обычно правила статистики неприменимы к таким малым количествам элементов, но мы просто хотим проиллюстрировать процедуру отбора элементов).

Числовые данные примера приведены в таблице 3. В первой колонке стоит номер элемента по порядку. Во второй колонке записаны условные числовые значения проверяемых элементов (например, в тыс. руб.). В третьей колонке приведены суммы стоимости всех элементов, расположенных выше по колонке (например, 13106 = 7327 + 5779, а 15484 = 13106 + 2378 и т. д., также в тыс. руб.).

Таблица 3.

| 1 | 2 | 3 | 4 |

| 1 | 7 327 | 7 327 | |

| 2 | 5 779 | 13 106 | 11 427 |

| 3 | 2 378 | 15 484 | |

| 4 | 311 | 15 795 | |

| 5 | 7 215 | 23 010 | |

| 6 | 5 742 | 28 752 | 26 985 |

| 7 | 8 764 | 37 516 | |

| 8 | 2 080 | 39 596 | |

| 9 | 1 171 | 40 767 | |

| 10 | 5 907 | 46 674 | 42 543 |

Интервал определяется как суммарная стоимость всех элементов, деленная на количество элементов, которые предполагается отобрать:

[Инт] = 46674 / 3 = 15558 тыс. руб.

Для того, чтобы найти стартовую точку, ищем случайное число, например, для столбца 22 и строки 13 таблицы случайных чисел получаем 0, 7345. В этом случае стартовая точка имеет значение

[Ст] = 0,7345 x 15558 = 11427 тыс. руб.

Первая точка (11427 тыс. руб.) придется на второй элемент совокупности, поскольку по суммарной стоимости этот элемент занимает диапазон от 7327 до 13106 тыс. руб. Вторая точка, имеющая значение 26985 тыс. руб. (11427+15558=26985) придется на шестой элемент, поскольку в соответствии с данными третьего столбца он занимает диапазон от 23010 до 28752 тыс. руб. Третья точка имеет значение 42543 тыс. руб. (26985+15558=42543), и можно убедиться, что она придется на десятый элемент таблицы.

Обычно речь идет о том, чтобы выбрать для проверки несколько десятков элементов из нескольких сотен или тысяч существующих элементов, поэтому важную роль при таком способе отбора играет возможность просуммировать стоимости всех изучаемых элементов, что возможно только при применении специальных компьютерных программ, в том числе и самим клиентом. В то же время, с точки зрения теории вероятностей и статистики, такой способ отбора дает самые надежные результаты, и аудиторы должны стараться применять именно его, если только это возможно с практической точки зрения.

5. Анализ результатов выборочной проверки.

- Аудитору следует отразить промежуточные результаты выборочной проверки в своей рабочей документации, отмечая случаи удачных сверок данных и все случаи обнаруженных расхождений между отражением сальдо или оборотов в учетных регистрах по данным клиента и по мнению аудитора, основанному на результатах данной проверки.

- Фактически найденные в ходе выборочной проверки ошибки и расхождения следует занести в раздел 8 бланков VI-C и VI-D: в верхней части таблицы результаты по проверке элементов наибольшей стоимости и ключевых элементов, в средней части – результаты по проверке элементов представительной (репрезентативной) выборке, т. е. элементы, выбранные случайным образом.

- По верхней и по средней частям таблицы следует подвести итоги. При суммировании следует учитывать знак ошибки (положительный или отрицательный), т. е. допускается взаимная компенсация обнаруженных ошибок.

- Ошибки, обнаруженные по элементам представительной выборки, подлежат распространению на всю проверенную совокупность. Ошибки, обнаруженные по элементам наибольшей стоимости и ключевым элементам, учитываются в фактически найденном размере и распространению не подлежат. Полная предполагаемая величина ошибки по результатам выборочной проверки складывается из предполагаемой величины ошибки по результатам представительной выборки, сложенной с фактически найденной величиной ошибки по элементам наибольшей стоимости и ключевым элементам.

- Для распространения ошибок, обнаруженных по элементам представительной выборки, аудитору следует разделить сумму ошибок, обнаруженных в представительной выборке, на суммарную стоимость проверенных элементов представительной выборки и умножить результат на суммарную стоимость всех элементов представительной совокупности. В результате будет получена предполагаемая величина ошибки по результатам представительной выборки. Стоимость всех элементов представительной совокупности равна стоимости всех элементов совокупности, уменьшенных на общую стоимость элементов наибольшей стоимости и ключевых элементов, проверенных без применения случайной выборки.

- Данные соображения можно выразить в виде общей формулы (9):

- Раздел 8 бланков VI-C и VI-D составлен таким образом, чтобы позволить аудитору наглядно и поэтапно провести расчеты по формуле (8).

- Если полная предполагаемая величина ошибки, полученная по результатам выборки, в несколько раз меньше уровня существенности или степени точности, аудитор может ограничиться тем, что потребовать от представителей клиента внести исправления только по фактически обнаруженным ошибкам.

- Если полная предполагаемая величина ошибки, полученная по результатам выборки, близка по порядку величины к уровню существенности или степени точности, а особенно в том случае, если выборочные проверки, проведенные в разных областях учета данного клиента, дают в сумме ошибку, сопоставимую по величине или превосходящую уровень существенности, аудитору рекомендуется предпринять следующие действия:

[ОшПол] = [ОшПр] x ( [Ос] – [Нб] – [Кл] ) / [ПрЭл]++ [ОшНб] + [ОшКл] (9)

где [ОшПол] – это полная предполагаемая величина ошибки, определенная по результатам проведения выборочной проверки; [ОшПр] – фактическая ошибка, найденная аудиторами при проверке представительной выьборке, т. е. в результате случайного отбора; [ПрЭл] – суммарная стоимость элементов представительной выборки, фактически проверенных аудитором (следует брать числовые значения, полученные клиентом до корректировок по замечаниям аудиторов); [ОшНб] и [ОшКл] – фактически найденные аудиторами ошибки при проверке элементов наибольшей стоимости и ключевых элементов. Значения остальных символов соответствуют описанным ранее. Все показатели в данной формуле должны быть выражены в денежном измерении, т. е. в тыс. руб. или млн. руб.

Пример № 7.

Пусть характеристики проверяемой совокупности соответствует данным примера № 3, а именно: весь объем совокупности [Ос] = 64582 тыс. руб., а стоимость элементов наибольшей стоимости и ключевых элементов [Нб] + [Кл] = 4676 тыс. руб. Допустим, что в ходе проверки аудитор рассмотрел элементы представительной выборки на общую сумму [ПрЭл] = 595 тыс. руб., а сумма обнаруженных им ошибок составляет соответственно: [ОшПр] = 17 тыс. руб. и [ОшНб] + [ОшКл] = 230 тыс. руб.

Полная предполагаемая величина ошибки может быть рассчитана по формуле (9):

[ОшПол] = 17 x ( 64582 – 4676 ) / 595 + 230 = 1942 тыс. руб.

Поскольку по условию примера № 3 уровень существенности составлял 5000 тыс. руб., полная предполагаемая ошибка составляет 39 % от уровня существенности или 29 % от степени точности.

- потребовать от клиента исправить фактически обнаруженные ошибки;

- проанализировать причины возникновения ошибок и оценить возможный объем ненайденных ошибок;

- модифицировать аудиторские процедуры с целью получения более надежных данных (например, увеличить объем выборки);

- попытаться выполнить какие-либо альтернативные аудиторские процедуры в отношении данного раздела бухгалтерского учета;

- потребовать от клиента исправить не только обнаруженные, но и другие возможные ошибки в данной области учета, после этого выборочно проверить другие элементы этого раздела учета еще раз.

Все необходимые Бланки можно скачать Здесь

- Желающие могут изучить теоретические основы проведения выборочных проверок в аудите по учебнику: Дж. Робертсон. Аудит. Перев. С англ. – KPMG, Аудиторская фирма «Контакт», 1993. См. стр. 159 – 239.

Цель

работы:

Сформировать представление о методике

проведения аудита –планировании,

составлении программы, определении

существенности и аудиторского риска,

формировании аудиторской выборки,

составлении тестов контроля, формирование

аудиторских процедур.

Рекомендации

по проведению работы:

необходимо изучить соответствующую

тему лекции, на основании торой разработать

структуру устного ответа на сформированное

задание, указать на имеющиеся неточности

в формулировке задания, ответ подкрепить

ссылкой на соответствующие положения

нормативной базы аудита с указанием

конкретного уровня. ФПСАД

№ 2 ДОКУМЕНТИРОВАНИЕ АУДИТА ФПСАД

№ 16 АУДИТОРСКАЯ ВЫБОРКА

Рекомендации по выполнению работы.

Особенности

определения объема статистической

выборки

На практике объем

выборки определяется исходя из уровня

риска необнаружения, и в этом случае

формула аудиторского риска принимает

следующий вид:

РАП (РН)= AР/(РУ x

РК).

Чем ниже риск

необнаружения, тем выше объем выборки.

Данный показатель

можно назвать коэффициентом проверки

(КН). Уровень надежности (УН) находится

в прямой зависимости от риска необнаружения,

иначе говоря –

УН = 1 – РАП (РН)

(риск необнаружения).

|

Уровень надежности, |

99 |

98 |

95 |

90 |

88 |

85 |

80 |

75 |

|

Коэффициент |

4,6 |

3,9 |

3,0 |

2,3 |

2,1 |

1,9 |

1,6 |

1,4 |

Коэффициент

надежности находится по следующей

формуле:

КН = ln(1 — УН/100)

Ln — натуральный

логарифм числа. Натуральный логарифм

— это логарифм по основанию числа e

(2,71828182845904).

для нахождения

объема (количества элементов) выборки

рекомендуется использовать следующую

формулу:

ОВ = КН х КС,

где: ОВ — объем

выборки;

КН — коэффициент

надежности (из таблицы 1),

КС — коэффициент

совокупности.

Коэффициент

совокупности находится по следующей

формуле:

КС = (ОСД — НБ — КЛ)

/ СТ,

где:

ОСД — денежное

выражение общего объема совокупности;

НБ — суммарное

денежное значение элементов наибольшей

стоимости;

КЛ — суммарное

денежное значение ключевых элементов;

СТ — степень

точности.

Для того чтобы

найти значение ОСД, необходимо суммировать

денежные значения, указанные в общей

совокупности (например, суммы в

счетах-фактурах).

Суммарное денежное

значение элементов наибольшей стоимости

и суммарное денежное значение ключевых

элементов. Подсчет суммарных денежных

значений в этом случае производится

аналогично. К элементам наибольшей

стоимости относятся элементы, стоимостное

значение которых превышает степень

точности.

К ключевым элементам

относятся такие элементы (документы,

операции), которые с большой вероятностью

содержат отклонения. Такие элементы

определяются аудитором самостоятельно,

исходя из профессионального суждения

и имеющейся в распоряжении аудитора

информации.

Степень точности

определяется на этапе планирования, а

именно при расчете уровня существенности.

Степень точности составляет 75% от уровня

существенности.

Значение коэффициента

совокупности находятся в пределах от

10 до 35. В случае если в результате расчетов

получено значение меньше 10, значение

коэффициента принимается равным 10, если

больше 35, тогда значение коэффициента

принимается равным 35.

Задание 1

Предположим,

суммарная стоимость всех элементов

(счетов-фактур, объектов основных

средств, запасов и т. д.) составляет 150

000 тыс. руб. Суммарное денежное выражение

элементов наибольшей стоимости — 3 000

тыс. руб. Суммарное денежное выражение

ключевых элементов — 4 000 тыс. руб. Уровень

существенности — 5 000 тыс. руб. Аудиторский

риск составляет 5%, соответственно,

уровень надежности — 95%. Определить объем

выборки.

Так как уровень

надежности равен 95%, коэффициент проверки

составит 3,0 (таблица 1).

2. Коэффициент

совокупности = (150 000 — 3 000 — 4 000) / (5 000 х 75%)

=1 43 000 / 3 750 = 38. Расчетная сумма коэффициента

больше 35, следовательно, значение

коэффициента составляет 35.

3. Таким образом,

зная оба показателя, находим объем

выборки: ОВ =3,0 х 35 = 105.

После того как

объем выборки установлен, необходимо

определить способ отбора элементов.

количественные

методы отбора элементов

Наиболее

распространенными являются выборка по

номеру элемента и монетарная выборка.

Каждый метод имеет

свои преимущества и недостатки, однако

из приведенных методов наиболее

предпочтительным является метод

монетарной выборки.

При использовании

этого метода необходимо определить:

-

значение интервала;

-

начальную точку

выборки.

Чтобы определить

значение интервала, необходимо

использовать следующую формулу:

Зинт = (КЗ — НЗ) / ОВ,

где:

Зинт — значение

интервала;

КЗ — конечное

значение диапазона;

НЗ — начальное

значение диапазона;

ОВ — объем выборки

(количество элементов).

Начальная точка

определяется по следующей формуле:

НТ = Зинт х СЛЧИС

+ НЗ,

где:

НТ — начальная

точка;

СЛЧИС — случайное

число.

Аудитору необходимо

проверить счета-фактуры, которые

пронумерованы с 1 по 1250. Объем выборки

(количество элементов) равен 100. Случайное

число, выбранное по таблице, равно

0,274644.

Зная эти значения,

находим значение интервала и начальную

точку:

Зинт = (1250 — 1) / 100 =

12 (приблизительно)

НТ = 12 х 0,274644 + 1 = 4

(приблизительно)

Таким образом, мы

проверяем каждый 12-й элемент начиная с

4-го.

При монетарной

выборке

Ив = ОСД / ОВ,

где:

Ив — интервал

выборки;

ОСД — денежное

выражение общего объема совокупности;

ОВ — объем выборки

(количество элементов).

Начальная точка

находится следующим образом:

Начальная точка

находится следующим образом:

НТ = Ив х СЛЧИС,

где:

НТ — начальная

точка;

Ив — интервал

выборки;

СЛЧИС — случайное

число.

Предположим,

существует совокупность, состоящая из

20 элементов, из которой необходимо

выбрать 8 элементов. ОСД = 5 448 578. СЛЧИС

=0,291698

Исходя из условий

примера, найдем значения Ив, НТ:

Ив = 5 448 578 / 8 = 681 072

НТ = 681 072 х 0,291698 =

198 667

Для

того чтобы произвести монетарную

выборку, необходимо составить следующую

таблицу.

|

Сумма по документу |

Кумулятивная |

Сумма, попавшая |

|

132 000 |

䦋㌌㏒㧀좈琰茞 |

䦋㌌㏒㧀좈琰茞ᓀ㵂Ü |

|

200 499 |

332499 |

198 667 |

|

234 999 |

567 498 |

䦋㌌㏒㧀좈琰茞ᓀ㵂Ü |

|

303 966 |

871 464 |

䦋㌌㏒㧀좈琰茞ᓀ㵂Ü |

|

321966 |

1 193 430 |

879 739 |

|

344466 |

1 537 896 |

䦋㌌㏒㧀좈琰茞ᓀ㵂Ü |

|

347 937 |

1 885 833 |

1 560 811 |

|

354788 |

2 240 621 |

䦋㌌㏒㧀좈琰茞ᓀ㵂Ü |

|

354 954 |

2 595 575 |

2 241 883 |

|

358472 |

2 954 047 |

2 922 955 |

|

362016 |

3 316 063 |

䦋㌌㏒㧀좈琰茞ᓀ㵂Ü |

|

376 695 |

3 692 758 |

3 604 027 |

|

390 276 |

4 083 034 |

䦋㌌㏒㧀좈琰茞ᓀ㵂Ü |

|

475 460 |

4 558 494 |

4 285 099 |

|

494 445 |

5 052 939 |

4 966 171 |

|

130 176 |

5 183 115 |

䦋㌌㏒㧀좈琰茞ᓀ㵂Ü |

|

18 684 |

5 201 799 |

䦋㌌㏒㧀좈琰茞ᓀ㵂Ü |

|

83 333 |

5 285 132 |

䦋㌌㏒㧀좈琰茞ᓀ㵂Ü |

|

13 446 |

5 298 578 |

䦋㌌㏒㧀좈琰茞ᓀ㵂Ü |

|

150000 |

5 448 578 |

䦋㌌㏒㧀좈琰茞ᓀ㵂Ü |

Задание 2

Из

всех полученных накладных аудитор

отобрал накладные, полученные от

организации «А». В результате проверки

было выявлено, что 5% накладных были с

ошибками.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

|

|

Статистический подход к выборочной проверке(практика аудита)Ниже приведенные методы изложены на вкладке сайта Министерства финансов Республики http://minfin.gov.by/auditor_activities/recommendations/cb706aab5dcf76ff.html МЕТОДЫ ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ 3.1. Для определения объема выборки могут быть применены следующие методы: Метод определения числа элементов выборки, имеющих сальдо 3.2. Данный метод применяется для определения объема выборки из элементов проверяемой совокупности, составляющих сальдо бухгалтерского счета в аудируемой бухгалтерской отчетности. Примерами объектов проверки, в отношении которых рассматриваются сальдо по счетам бухгалтерского учета, являются основные средства (по объектам), материалы (по видам), дебиторская задолженность (по контрагентам). Элементы наибольшей стоимости и ключевые элементы следует заранее отобрать в отдельную группу и проверить сплошным порядком. Число элементов, подлежащих отбору для выборки, определяется по следующей формуле: ОВ = (ПС — ЭН — ЭК) х КП / (УС х 0,75), (3.1) где: 3.3. Коэффициент проверки зависит от уровня аудиторского риска, составляющими которого являются внутрихозяйственный риск, риск средств контроля и риск необнаружения. Данные о риске необнаружения нельзя использовать при исчислении объема выборки, так как этот риск не оказывает влияния на объем выборки, а напротив, зависит от того, сколько элементов отбирается для проверки. Кроме риска средств контроля и внутрихозяйственного риска для оценки объема выборки рекомендуется применять такой показатель, как уровень риска, связанного с наличием пересекающихся процедур. Обычно любую совокупность первичных документов учета изучают не саму по себе, а во взаимосвязи с документами, относящимися к другому разделу учета. Таким образом, аудиторский риск может снижаться, если достоверность бухгалтерских данных из одной области учета подтверждается проверенными бухгалтерскими данными из другой области учета. Каждая из составляющих аудиторского риска может иметь одну из трех оценок: высокую, среднюю, низкую. Если невозможно достоверно оценить какое-либо значение риска, для целей определения аудиторской выборки следует считать это значение высоким. Таким образом, можно получить 27 комбинаций этих рисков. Каждой из возможных комбинаций трех рисков соответствует определенное значение коэффициента проверки (см. бланк 1 «Таблица определения выборки (сальдо)»; расчет коэффициента проверки документально оформляется в разделе 4(а) этого бланка; остальные расчеты проводятся поэтапно в разделах 4(b) и 4(c)). 3.4. Величина КС = (ПС — ЭН — ЭК) / (УС х 0,75) называется коэффициентом совокупности. Таким образом, формула (3.1) примет следующий вид: ОВ = КП х КС Если объем проверяемой совокупности оказывается меньше уровня существенности, то, исходя из формулы, число элементов выборки может быть равно одному – двум, или вообще оказаться меньше единицы. В данном случае следует оценить целесообразность изучения такой малозначительной статьи бухгалтерской отчетности. Если рассмотрение целесообразно, то число элементов выборки рассчитывают исходя из коэффициента совокупности, равного 10 (выборки с меньшим числом элементов нецелесообразны с математической точки зрения). ОВ = КП х 10 Если в результате расчетов число элементов выборки превышает несколько сотен, необходимо тщательно проверить правильность выбранного уровня существенности. В этом случае, а также, если число элементов, подлежащих отбору, превысит 40 – 50, следует принимать значение коэффициента совокупности равным 35 и рассчитывать объем выборки, исходя из этого значения. ОВ = КП х 35. Пример 3.1. Суммарная стоимость всех элементов проверяемой совокупности, составляет ПС = 278 582 тыс. руб.; элементы наибольшей стоимости и ключевые элементы составляют ЭН + ЭК = 55 676 тыс. руб.; уровень существенности УС = 10 000 тыс. руб.; оценка рисков: внутрихозяйственный риск — средний, риск средств контроля — средний, риск, связанный с пересекающимися процедурами — высокий. Для данной совокупности уровней риска (С; С; В) из таблицы бланка 1 получаем коэффициент проверки КП = 1,39. Объем выборки определим, подставив соответствующие значения в формулу (3.1): ОВ = (278 582 – 55 676) х 1,39: (10 000 х 0,75) ≈ 41,31. Полученное значение следует округлить до ближайшего целого числа, так как число элементов выборки не может быть дробной величиной. Таким образом, в дополнение к элементам наибольшей стоимости и ключевым элементам следует отобрать 41 элемент представительной выборки. Аудиторская выборка средствами автоматизации аудиторской деятельности файл менеджер v1.2011 (практика аудита)

Метод определения числа элементов выборки, 3.5. Данный метод используется для тех случаев, когда элементы совокупности не имеют стоимостного выражения или представляют собой счета бухгалтерского учета, не имеющие на отчетную дату конечного сальдо. Примерами объектов проверки, при которых рассматриваются обороты по счетам, являются: реализация (конкретные случаи); отнесение затрат на издержки производства и обращения (конкретные случаи); изучение конкретных операций по кассе или расчетному счету. В этом случае аудиторской организации также необходимо знать оценку составляющих аудиторского риска: внутрихозяйственного риска, риска средств контроля и риска, связанного с наличием пересекающихся процедур. Оценка этих рисков тоже проводится по шкале: высокий, средний, низкий. В результате комбинации различных оценок можно получить 27 вариантов значений. В бланке 2 «Таблица определения выборки (обороты)» отсутствуют значения для низкой степени риска средств контроля, так как в этом случае необходимости в детальной проверке сальдо и оборотов по счетам может не возникнуть. Однако каждому варианту комбинации рисков соответствуют уже не условные коэффициенты, а конкретные объемы выборки (раздел 4 бланка 2). Описываемая методика применима только при большом числе элементов проверяемой совокупности. Если проверяемая совокупность составляет менее 200 – 300 элементов, приведенные в таблице бланка 2 значения будут несколько завышены. В этом случае аудиторская организация вправе проводить выборочную проверку и анализировать ее результаты, основываясь исключительно на опыте, интуиции и профессиональном суждении. Пример 3.2. Оценка уровней риска: внутрихозяйственного – высокий, риска средств контроля – средний, риска, связанного с пересекающимися процедурами, — высокий. По таблице бланка 2 определяем, что для совокупности факторов В; С; В объем выборки будет равен 38 элементам. Аудиторская выборка средствами автоматизации аудиторской деятельности файл- менеджер v1.2011 (практика аудита)

Метод определения числа элементов выборки 3.6. В рамках применения данного метода возможны варианты: а) методика расчета объема выборки для проверяемых совокупностей, в которых ожидается незначительное количество или совсем не ожидается ошибок; б) методика расчета объема выборки для проверяемых совокупностей, в которых ошибки с большой степенью вероятности могут существовать. 3.7. В первом случае объем выборки (ОВ) находят умножением фактора надежности (ФН) на общую сумму всей проверяемой совокупности (ПС) и делением на допустимую ошибку (ДО), или Объем проверяемой совокупности оценивается по балансовой стоимости на дату составления бухгалтерской (финансовой) отчетности. Значения фактора надежности в зависимости от уровня надежности выборки приведены ниже в таблице 3.1: Определение фактора надежности в зависимости от уровня надежности Таблица 3.1

Пример 3.3. Предположим, что проверяемая совокупность имеет балансовую стоимость 3,0 млн. руб. Аудиторская организация хочет быть на 95% уверена, что обнаружит ошибки в проверяемой совокупности, если они превышают 100 тыс. руб. (уровень надежности выборки 95%). Подставляя значения факторов в формулу (3.2), получим объем выборки:

т. е. необходимый объем выборки составляет 90 элементов. 3.8. Во втором случае (когда ожидается наличие ошибок) в дополнение к вышеизложенным факторам аудиторская организация должна оценить ожидаемую ошибку (ОО) и применить следующую формулу:

Фактор надежности определяется по таблице 3.1. Однако для уровней надежности выборки 97,5% и выше рекомендуется использовать следующие значения: Фактор надежности для уровня надежности выборки >97,5% Таблица 3.2

Пример 3.4. Предположим, что проверяемая совокупность имеет балансовую стоимость 3,0 млн. руб. Аудиторская организация хочет быть на 95% уверена, что обнаружит ошибки в проверяемой совокупности, если они превышают 100 тыс. руб. (уровень надежности выборки 95%). Аудиторская организация предполагает, что ожидаемая ошибка в проверяемой совокупности может достигнуть 10 тыс. руб. В этом случае:

т. е. объем выборки возрастает до 111 элементов (по сравнению с 90 элементами в примере 3.3). Аудиторская выборка средствами автоматизации аудиторской деятельности файл-менеджер v1.2011 (практика аудита)

Метод определения числа элементов выборки по оценке риска выборки, ожидаемой и допустимой ошибки 3.9. Данный метод заключается в том, что аудиторской организации для определения объема выборки необходимо оценить некоторые критерии: Далее, объем выборки определяется с применением таблицы, составленной для соответствующего уровня надежности выборки. Расчет объема выборки для уровня надежности 95% осуществляется исходя из данных таблицы 3.3. Объем выборки в зависимости от ожидаемого и допустимого уровней ошибок Таблица 3.3

Пример 3.5. Аудиторская организация оценивает уровень допустимой ошибки в размере 7% общей суммы проверяемой совокупности, а ожидаемой ошибки – 2%. При этом аудиторская организация устанавливает уровень надежности выборки, равный 95%, то есть проверяющие должны быть на 95% уверены, что реальная ошибка, содержащаяся в проверяемой совокупности, не превысит установленную ими допустимую ошибку. Объем выборки будет определен на пересечении соответствующей графы и строки таблицы 3.3 и составит 90 элементов. Следует обратить внимание, что объем проверяемой совокупности в данном случае не является фактором, влияющим на объем выборки. Однако при необходимости полученное значение объема выборки можно скорректировать на объем проверяемой совокупности, применив следующую формулу:

где: ОВ1 и ОВ2 – объем выборки соответственно до и после учета влияния фактора объема проверяемой совокупности; Данный фактор позволяет пересмотреть объем выборки, если отбирается более 10% элементов проверяемой совокупности. |

Аудиторская выборка

Аудиторская выборка в широком смысле — способ проведения аудиторской проверки, при котором аудитор проверяет документацию бухгалтерского учета не сплошным порядком, а выборочно, следуя при этом требованиям соответствующего правила или стандарта аудиторской деятельности. в узком смысле — перечень определенным образом отобранных элементов проверяемой совокупности.

Одной из самых сложных и интересных тем в аудите финансовой отчетности является аудиторская выборка. Основная сложность заключается в том, что наиболее предпочтительными методами отбора являются статистические методы. Чтобы разобраться в этих методах, необходимы базовые знания статистики и теории вероятности. Существуют другие методы, которые удобнее и легче в применении. Следует отметить, что выборка применятся как при тестировании средств контроля, так и при осуществлении тестов по существу.

Этапы проведения и планирования выборки Этапы планирования выборочной проверки: ► определение совокупности, подлежащей выборочной проверке; ► определение элементов с наибольшей стоимостью и ключевых элементов; ► определение способа отбора. Этапы проведения выборочной проверки: ► принятие решения о проведении статистической ► или нестатистической проверки; ► планирование выборочной проверки; ► отбор элементов, подлежащих проверке; ► проверка; ► анализ результатов выборочной проверки.

; Суть репрезентативного выборочного исследования заключается в")

Существует 2 группы выборочного исследования: — репрезентативное (представительное); Суть репрезентативного выборочного исследования заключается в том, что аудитор оценивает генеральную совокупность на основании выборочных данных. Выборка будет являться репрезентативной только в случае использования специальных методов, которые будут рассмотрены далее. нерепрезентативное (непредставительное). Нерепрезентативная выборка также заключается в отборе некоторых единиц, однако такой отбор осуществляется на основе профессионального суждения аудитора. —

Нерепрезентативная выборка Наиболее простым методом является нерепрезентативная выборка, которая и используется повсеместно аудиторскими организациями на территории СНГ. Однако, у этого метода есть серьезные недостатки: — ограниченная информация, получаемая при такой выборке, невозможность распространения полученной информации на совокупность. Чтобы лучше понять отличие нерепрезентативного отбора, приведем пример.

Пример 1 Из всех полученных накладных аудитор отобрал накладные, полученные от организации «А» . В результате проверки было выявлено, что 5% накладных были с ошибками. Из приведенного примера видно, что, во-первых, информация является ограниченной, поскольку использована информация только по одному клиенту, во-вторых, полученные отклонения не дают права аудитору считать, что и в остальных накладных отклонение составляет 5% (т. е. распространить эту ошибку на генеральную совокупность нельзя). Вывод: такая выборка является нерепрезентативной, так как по ней нельзя судить о всей генеральной совокупности. Отбор осуществляется из так называемой генеральной совокупности, которая может представлять собой общее число счетов-фактур, авансовых отчетов, операций. В свою очередь генеральную совокупность (например, счета-фактуры) можно разбить на подсовокупности (счета-фактуры по организации «А» , организации «Б» и т. д. ), и уже из них осуществлять выборку. Эта несложная операция носит название стратификация, или группировка. Необязательно разбивать общее число счетов-фактур по поставщикам и заказчикам, в каждом конкретном случае разбивка на подсовокупности будет определяться самим аудитором.

")

Пример 2 Аудитор проводит проверку запасов. Аудитор делает вывод, что необходимо генеральную совокупность (запасы) разбить на подсовокупности (по счетам, по видам). Влияние аудиторского риска, уровня уверенности на выборку На объем выборки оказывает влияние аудиторский риск, который, в свою очередь, зависит от неотъемлемого (внутрихозяйственного или внутреннего) риска контроля и риска необнаружения. Аудиторский риск (AR) обладает большой степенью субъективизма и заключается в вероятности составить безоговорочный положительный аудиторский отчет при наличии невыявленного существенного искажения в финансовой отчетности. Очень важно определить аудиторский риск, поскольку он поможет, в свою очередь, определить уровень уверенности (надежности). Примечание. Иногда уровень уверенности называют доверительной вероятностью. Важно! Если не удается достоверно оценить уровень уверенности, он оценивается как «низкий» .

риск, -риск внутреннего контроля (системы")

Аудиторский риск Состоит из 3 компонентов: -неотъемлемый (внутрихозяйственный, внутренний) риск, -риск внутреннего контроля (системы контроля), -риск необнаружения. Для определения аудиторского риска используется следующая модель: AR = IR × CR × DR, где: AR — аудиторский риск; IR — неотъемлемый риск; CR — риск внутреннего контроля; DR — риск необнаружения.

Неотъемлемый риск — вероятность появления существенных искажений в сегменте (статье баланса, однотипной группе хозяйственных операций, отчетности в целом и т. д. ) до того, как они будут выявлены средствами системы внутреннего контроля (СВК). Риск внутреннего контроля — вероятность того, что существующая в организации система внутреннего контроля не будет своевременно обнаруживать и исправлять либо предотвращать существенные нарушения. Риск необнаружения — вероятность того, что применяемые аудиторские процедуры не позволят выявить реально существующие существенные нарушения. На практике объем выборки определяется исходя из уровня риска необнаружения, и в этом случае формула аудиторского риска принимает следующий вид: DR = AR/(IR x CR) Важно! Чем ниже риск необнаружения, тем выше объем выборки. Размер аудиторского риска, как правило, находится в интервале от 0, 1 до 10%. Разумеется, аудитору необходимо стремиться к минимально возможному уровню аудиторского риска. Как видно, уменьшение аудиторского риска, скорее всего, вызовет уменьшение риска необнаружения и, соответственно, увеличение объема выборки.

Итак, после определения размера аудиторского риска мы можем определить уровень надежности. Эти значения необходимы для определения коэффициента надежности при ожидании отсутствия ошибок или коэффициента проверки. Здесь мы будем называть его коэффициентом проверки (КН). Уровень надежности (УН) находится в прямой зависимости от риска необнаружения, иначе говоря — УН = 1 — DR (риск необнаружения). Ниже в таблице 1 представлены коэффициенты надежности и соответствующий им уровень надежности. Уровень надежности, в % (УН) 99 98 95 90 88 85 80 75 Коэффициет надежности 4, 6 3, 9 3, 0 2, 3 2, 1 1, 9 1, 6 1, 4 Примечание. Коэффициент надежности находится по следующей формуле: КН = ln(1 — УН/100) Ln — натуральный логарифм числа. Натуральный логарифм – это логарифм по основанию числа e (2, 7182845904).

Нахождение объема выборки В методических рекомендациях, подготовленных специалистами проекта ТАСИС «Реформа российского аудита» , для нахождения объема (количества элементов) выборки рекомендуется использовать следующую формулу: ОВ = КН х КС где: ОВ — объем выборки; КН — коэффициент надежности (из таблицы 1), КС — коэффициент совокупности. Коэффициент совокупности находится по следующей формуле: КС = (ОСД — НБ — КЛ) / СТ где: ОСД — денежное выражение общего объема совокупности; НБ — суммарное денежное значение элементов наибольшей стоимости; КЛ — суммарное денежное значение ключевых элементов; СТ — степень точности.

- Суммарное денежное")

Рассмотрим элементы этой формулы. — Денежное выражение общего объема совокупности (ОСД) — Суммарное денежное значение элементов наибольшей стоимости и суммарное денежное значение ключевых элементов. К элементам — — Необходимо суммировать денежные значения, указанные в общей совокупности (например, суммы в счетах-фактурах). наибольшей стоимости относятся элементы, стоимостное значение которых превышает степень точности. К ключевым элементам относятся такие элементы (документы, операции), которые с большой вероятностью содержат отклонения. Такие элементы определяются аудитором самостоятельно, исходя из профессионального суждения и имеющейся в распоряжении аудитора информации. Степень точности определяется на этапе планирования, а именно при расчете уровня существенности. Степень точности составляет 75% от уровня существенности. Значение коэффициента точности находятся в пределе от 10 до 35. В случае, если в результате расчетов получено значение меньше 10, значение коэффициента принимается равным 10, если больше 35, тогда значение коэффициента принимается равным 35.

Пример 3 Предположим, суммарная стоимость всех элементов (счетовфактур, объектов основных средств, запасов и т. д. ) составляет 150 000 тыс. руб. Суммарное денежное выражение элементов наибольшей стоимости — 3 000 тыс. руб. Суммарное денежное выражение ключевых элементов — 4 000 тыс. руб. Уровень существенности — 5 000 тыс. руб. Аудиторский риск составляет 5%, соответственно, уровень надежности — 95%. 1. Так как уровень надежности равен 95%, коэффициент проверки составит 3, 0 (таблица 1). 2. Коэффициент совокупности = (150 000 — 3 000 — 4 000) / (5 000 х 75%) =1 43 000 / 3 750 = 38. Расчетная сумма коэффициента больше 35, следовательно, значение коэффициента составляет 35. 3. Таким образом, зная оба показателя, находим объем выборки: ОВ =3, 0 х 35 = 105. После того как объем выборки установлен, необходимо определить способ отбора элементов.

Способ отбора элементов Наиболее простыми методами определения являются следующие методы: ► ► ► метод случайных чисел; выборка по номеру элемента (метод количественной выборки по интервалам); монетарная выборка (метод по стоимостной оценке элементов). Отдельную группу представляют статистические методы, порядок применения которых требует особого рассмотрения. Наиболее распространенными являются выборка по номеру элемента и монетарная выборка. Каждый метод имеет свои преимущества и недостатки, однако из приведенных методов наиболее предпочтительным является метод монетарной выборки.

Выборка по номеру элемента При использовании этого метода необходимо определить: ► значение интервала; ► начальную точку выборки. Чтобы определить значение интервала, необходимо использовать следующую формулу: Зинт = (КЗ — НЗ) / ОВ, где: Зинт — значение интервала; КЗ — конечное значение диапазона; НЗ — начальное значение диапазона; ОВ — объем выборки (количество элементов). Начальная точка определяется по следующей формуле: НТ = Зинт х СЛЧИС + НЗ , где: НТ — начальная точка; СЛЧИС — случайное число.

Пример 4 Аудитору необходимо проверить счета-фактуры, которые пронумерованы с 1 по 1250. Объем выборки (количество элементов) равен 100. Случайное число, выбранное по таблице, равно 0, 274644. Зная эти значения, находим значение интервала и начальную точку: ► Зинт = (1250 — 1) / 100 = 12 (приблизительно) ► НТ = 12 х 0, 274644 + 1 = 4 (приблизительно) Таким образом, мы проверяем каждый 12 -й элемент начиная с 4 -го.

отбираются случайным образом, однако при использовании этого")

Монетарная выборка При монетарной выборке элементы (документы) отбираются случайным образом, однако при использовании этого метода большее внимание сосредоточивается на документах с более высокими стоимостными характеристиками. Для построения монетарной выборки объекты должны иметь стоимостное выражение и должна существовать возможность определить стоимость нарастающим итогом. Аналогично выборке по номеру элемента необходимо определить интервал выборки и начальную точку обора: Ив = ОСД / ОВ где: Ив — интервал выборки; ОСД — денежное выражение общего объема совокупности; ОВ — объем выборки (количество элементов).

Начальная точка находится следующим образом: НТ = Ив х СЛЧИС где: НТ — начальная точка; Ив — интервал выборки; СЛЧИС — случайное число. Пример 5 Предположим, существует совокупность, состоящая из 20 элементов, из которой необходимо выбрать 8 элементов. ОСД = 5 448 578. Исходя из условий примера, найдем значения Ив, НТ: Ив = 5 448 578 / 8 = 681 072 НТ = 681 072 х 0, 291698 = 198 667 Для того чтобы произвести монетарную выборку, необходимо составить следующую таблицу.

№ п/п Сумма по документу Кумулятивная сумма Сумма, попавшая в выборку 1 132 000 2 200 499 332 499 198 667 3 234 999 567 498 4 303 966 871 464 5 321 966 1 193 430 879 739 6 344 466 1 537 896 7 347 937 1 885 833 1 560 811 8 354 788 2 240 621 9 354 954 2 595 575 2 241 883 10 358 472 2 954 047 2 922 955 11 362 016 3 316 063 12 376 695 3 692 758 3 604 027 13 390 276 4 083 034 14 475 460 4 558 494 4 285 099 15 494 445 5 052 939 4 966 171 16 130 176 5 183 115 17 18 684 5 201 799 18 83 333 5 285 132 19 13 446 5 298 578 20 150 000 5 448 578

► Как видно, в качестве начальной точки принят документ под номером 2, поскольку кумулятивная сумма документа № 1 меньше значения НТ. Следующие значения составляют 879 739 (198 667 + 681 072), 1 560 811 (879 739 + 681 072) и т. д. ► Таким образом, нами выбраны документы под номерами 2, 5, 7, 9, 10, 12, 14, 15. ► Разумеется, на практике нет смысла осуществлять выборку из такой малой совокупности, в таких случаях лучше провести сплошную проверку.

Анализ полученных результатов и распространение ошибки на проверяемую совокупность По результатам проверки выбранных документов могут быть выявлены ошибки (отклонения), которые необходимо распределить на проверяемую совокупность, т. е. определить полную предполагаемую величину ошибки. Для этого используется следующая формула: Оп = Оф х (ОСД — НБ — КЛ) / Сэв + ОНБ + ОКЛ где: Оп — полная предполагаемая величина ошибки; Оф — фактическая ошибка, выявленная аудитором при проверке репрезентативной (представительной) выборки; ОСД — денежное выражение общего объема совокупности; НБ — суммарное денежное значение элементов наибольшей стоимости; КЛ — суммарное денежное значение ключевых элементов; Сэв — суммарная стоимость элементов репрезентативной выборки, проверенных аудитором (до корректировок по замечаниям аудитора); ОНБ — найденные аудитором ошибки проверке элементов наибольшей стоимости; ОКЛ — найденные аудитором ошибки проверке ключевых элементов.

Пример 6 Предположим, суммарная стоимость всех элементов (счетов-фактур, объектов основных средств, запасов и т. д. ) составляет 150 000 тыс. руб. Суммарное денежное выражение элементов наибольшей стоимости — 3 000 тыс. руб. Суммарное денежное выражение ключевых элементов — 4 000 тыс. руб. Уровень существенности — 5 000 тыс. руб. В результате выборки отобраны элементы (без учета элементов наибольшей стоимости и ключевых элементов), общая стоимость которых составляет 10 000 тыс. руб. В результате проверки элементов репрезентативной выборки выявлена ошибка в 370 тыс. руб. Ошибки, выявленные при проверке элементов наибольшей стоимости и ключевых элементов, составили 115 и 520 тыс. руб. соответственно. Исходя из изложенного, можно определить полную предполагаемую сумму ошибки: Оп = 370 х (150 000 — 3 000 — 4 000) / 10 000 + 115 + 520 = 5926 тыс. руб. Полученная сумма превышает и уровень точности, и уровень существенности.

В таких случаях, когда полная предполагаемая сумма ошибки превышает установленный уровень существенности, аудитору необходимо сделать следующее: • потребовать исправления фактически обнаруженных ошибок; • выявить причину возникновения ошибок, а также оценить возможный объем невыявленных ошибок; • увеличить объем выборки; • по возможности, выполнить альтернативные аудиторские процедуры; • потребовать от клиента исправления других возможных ошибок в проверяемой области учета и снова провести выборочную проверку. Если полная предполагаемая ошибка намного меньше (в несколько раз) уровня существенности или точности, то аудитор может ограничиться требованием исправить обнаруженные отклонения.