На чтение 10 мин Просмотров 39.5к.

Ритмичное производство – залог успешности любого субъекта хозяйствования и определённая гарантия его достойного будущего. Поэтому одна из важных целей управленцев – достижение высокого и стабильного уровня ритмичности. Для анализа этой характеристики разработаны системы индикаторов, которые позволяют представить положение дел на предприятии в количественном выражении. О том, как и для чего аналитики исследуют ритмичность, читайте в статье.

Содержание

- Что такое ритмичность выпуска продукции

- Источники информации для анализа ритмичности производства продукции

- Показатели, используемые для оценки выполнения плана по ритмичности

- Коэффициент ритмичности производства продукции

- Прямые показатели ритмичности

- Косвенные показатели ритмичности

- Коэффициент аритмичности (числа аритмичности)

- Коэффициент вариации (формула расчета)

- Причины неритмичной работы организации (внутренние и внешние)

- Как неритмичность производства влияет на экономические показатели

- Пример анализа ритмичности производства продукции

- Заключение

Что такое ритмичность выпуска продукции

Ритмичность представляет собой изготовление товаров в течение года и более коротких временных отрезков (сутки, месяц, квартал, декада) равными «порциями». При этом учитывается попадание в плановые границы не только количества, но и ассортимента и качественных характеристик изготавливаемых продуктов.

В реальности часто встречаются неритмично работающие компании. Даже если в общем в рамках года наличествует достижение плановых показателей, по отдельным месяцам (кварталам, декадам) наблюдается недовыполнение/перевыполнение плана.

Неритмичное функционирование чревато множеством проблем, угрожающих успешности предприятия. Ведь растут непроизводственные расходы: оплата простоев и сверхурочных часов, огромные потери от брака, наладка оборудования, взыскания за несоблюдение договорных условий и т.д. Следовательно, увеличивается себестоимость, что, конечно же, ведет к уменьшению прибыльности. Страдает и качество изготавливаемых товаров, и репутация фирмы (из-за срывов сроков поставок).

В частности, низкие показатели ритмичности приводят к таким последствиям:

- Ухудшение качественных характеристик выпускаемых изделий;

- Рост величины незавершенного производства, влекущее дополнительные расходы по его обслуживанию и замедляющее оборачиваемость имущества;

- Нарушение условий, оговоренных с поставщиками, влекущее не только потерю деловой репутации и части клиентов, но и финансовые взыскания;

- Задержки с поступлением вырученных средств;

- Чрезмерное расходование зарплатного фонда (финансирование простоев и сверхнормативных часов).

Источники информации для анализа ритмичности производства продукции

Аналитики при исследовании производственной ритмичности обычно берут сведения из ведомостей изготовления отдельных типов товаров, а также пользуются данными оперативного учета.

Показатели, используемые для оценки выполнения плана по ритмичности

Для изучения производственной ритмичности разработана система индикаторов. Вся их совокупность подразделяется на две большие группы:

- Прямые. Их значение определяется расчетным путем и выражается в числах.

- Косвенные. Наличие в структуре расходов предприятия определенных статей (подробнее об этом ниже).

Показатели сравниваются с установленными графиком границами и с прошлыми значениями. По итогам исследования делаются выводы о положении дел в компании и ее перспективах. Также выявляются «узкие» и проблемные места и генерируются выводы, содержащие рекомендации по повышению эффективности работы фирмы.

Коэффициент ритмичности производства продукции

Это один из самых популярных индикаторов, чаще прочих используемый аналитиками. Считается он как отношение фактически произведенных товаров к аналогичному плановому показателю.

Важно! Фактическая величина берется не в полном объеме, а именно в пределах установленного планом задания. Формула выглядит следующим образом:

Кр = ∑(ВПплi – Впнi)/∑ВПплi, где

ВПплi – выпуск продуктов в i-м периоде в соответствии с плановым заданием;

ВПнi — размер недовыполнения плана в периоде i.

Чем большее полученное в результате использования этой формулы число отличается от 100, тем менее ритмично функционирует производство. Определяющий смысл имеет сравнение этого показателя за разные периоды.

Рассмотрим расчет и анализ данного индикатора на примере.

Пример. Данные работы ООО «Эллипс» за 3 временных отрезка 2019 года приведены в таблице.

| Декады | Выпуск продукции, тыс. руб. | ||

| План | Факт | Факт в рамках плана | |

| 1 | 1 100 | 600 | 600 |

| 2 | 1 200 | 700 | 700 |

| 3 | 1 300 | 2 100 | 1 300 |

| ИТОГО | 3 600 | 3 400 | 2 600 |

Коэффициент ритмичности эквивалентен: 2 600/3 600 = 0.72. То есть всего 72% изделий было произведено без нарушения планового задания.

Теперь рассчитаем, на сколько может возрасти производственный объем, если компания будет работать ритмично:

(3 600 (100 — 72) )/100 = 1 008 тыс. рублей.

Прямые показатели ритмичности

Как уже говорилось выше, показатели ритмичности делятся на прямые и косвенные. Прямые считаются максимально объективными и генерируются расчетным путем. К ним помимо рассмотренного ранее коэффициента ритмичности, относят:

- Коэффициент вариации;

- Число аритмичности;

- Удельные веса произведенных изделий к месячному, квартальному, годовому выпуску.

Косвенные показатели ритмичности

К косвенным индикаторам ритмичного функционирования компании относят наличие в структуре всех издержек следующих статей:

- Финансирование простоев по вине компании;

- Финансирование сверхурочных часов работы сотрудников (неритмичное производство всегда характеризуется сначала простоями, а затем, в попытке «догнать» плановые показатели, работой в режиме повышенной интенсивности);

- Потери в связи с отбраковкой продуктов;

- Штрафы за срыв сроков отгрузки и недопоставку продукции.

Само присутствие каждой из этих статей расходов говорит о том, что компания функционирует недостаточно ритмично. В противном случае эти издержки попросту бы не возникали.

Коэффициент аритмичности (числа аритмичности)

Этот коэффициент считается для того, чтобы определить насколько неритмично функционирует компания в количественном выражении. Особое значение имеет его сравнение в динамике. Очевидно, что минимальные значения показателя и их снижение за ряд периодов расцениваются положительно.

Коэффициент аритмичности рассчитывается путем сложения размеров отклонений от графика за каждый избранный в качестве отчетного временной отрезок. При этом знак отклонений (то есть перевыполнение это плана либо, наоборот, его недовыполнение) не учитывается.

В ходе аналитических мероприятий большое значение уделяется исследованию причин, мешающих ритмичному производству. Это может быть несвоевременная поставка сырья и материалов (что часто является следствием неритмичности работы предприятий-поставщиков), недостаток рабочей силы, расчетные ошибки, иррациональная загрузка оборудования, недостатки в технической вооруженности производства и т.д.

Если повлекшая то или иное отклонение причина известна, не сложно рассчитать ее влияние на индикатор аритмичности. Для этого отклонение по определенной причине делится на общую величину числа аритмичности и умножается на 100.

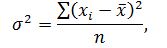

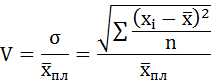

Коэффициент вариации (формула расчета)

Этот индикатор демонстрирует на сколько процентов в среднем отклоняется изготовление товаров от запланированного уровня, обозначенного в графике. Рассчитывается он путем деления среднеквадратического отклонения от плана за определённый период к плановому выпуску продукции за тот же временной отрезок. Формула выглядит следующим образом:

К вар = ( √∑∆х2/n)/хгр , где

∆х2 – среднее отклонение от среднего планового задания за определённый временной отрезок (чаще всего, за декаду);

n – число складываемых заданий по плану;

хгр – задание, обозначенное в графике (среднее значение за исследуемый период).

Причины неритмичной работы организации (внутренние и внешние)

Причины, снижающие ритмичность функционирования субъекта хозяйствования, подразделяются на две большие группы – внутренние и внешние.

Внутренние причины обусловлены особенностями самой компании: правильностью принимаемых управленческих решений, наличием необходимых для слаженной работы ресурсов и т.д.

Среди внутренних причин аритмичного производства наиболее популярными являются следующие:

- Нестабильное финансовое положение фирмы;

- Проблемы организационного характера, связанные с технологическими особенностями производства;

- Недообеспеченность материально-сырьевыми и техническими ресурсами;

- Недостатки в технологической подготовке производственного процесса;

- Ошибки аналитиков, экономистов и других уполномоченных лиц из АУП, касающиеся вопросов планирования выпуска, контроля над ним и т.д.

В то же время на ритмичность могут влиять и внешние факторы. Их появление никак не зависит от особенностей самой компании, но эти явления оказывают воздействие (часто весьма значительное) на производство. Среди внешних факторов, в частности, можно выделить эти:

- Срыв сроков поставки сырья и материалов продавцами;

- Нехватка энергетических ресурсов по вине поставщиков-энергетических компаний и др.

Иными словами, внешние факторы чаще всего являются результатом неритмичной работы других предприятий, сотрудничающих с компанией-объектом исследования. Это еще раз доказывает насколько тесна взаимосвязь между всеми существующими экономическими субъектами.

Как неритмичность производства влияет на экономические показатели

Аритмичное производство ухудшает все ключевые экономические индикаторы субъекта хозяйствования. Как правило, предприятие, работающее неритмично, сталкивается с проблемами простоев оборудования и рабсилы в начале периода, а затем с необходимостью работать в усиленном режиме к концу периода (с целью не допустить недовыполнение планового задания).

Такая неравномерная загрузка оборудования чревата ростом риска поломок и, соответственно, новыми простоями и возникновением издержек на ремонт. Также растут расходы на оплату простоев (как техники, так и работников, если производство застопорилось не по их вине, а вследствие неграмотного планирования и других причин, не зависящих от сотрудника).

Соответственно, простои чередуются с периодами работы в интенсивном режиме. А это уже сопровождается расходами на оплату сверхурочного труда (достаточно значительными суммами, гарантированными ТК РФ). Кроме того, вследствие такой неравномерной загруженности, характеризующейся стремлением «догнать» плановые показатели к концу периода, ухудшается качество продукции и растут потери от брака.

Непроизводственные расходы увеличивают и срывы условий по договорам поставки. Ведь неритмичность не позволяет не только выпустить продукт вовремя, но и передать его в оговоренные сроки покупателю. В результате компании приходится оплачивать взыскания за несвоевременную поставку. Кроме того, страдает деловая репутация, уходят клиенты.

Другая проблема заключается в том, что выручка поступает в распоряжение фирмы с большой задержкой. Это, в свою очередь, ведет к срыву других обязательных платежей – например, налоговых. Конечно, потом приходится платить штрафы и пени. А невозможность вовремя перевести поставщикам средства за сырье еще больше усугубляет ситуацию с аритмичностью производства. Проблемы растут, как снежный ком.

Из вышеизложенного следует, что неритмичность приводит к значительному росту издержек, которых можно было бы избежать (оплата простоев, сверхурочного труда, штрафов, потери от брака). Соответственно, растет себестоимость продукта и уменьшается прибыль.

Пример анализа ритмичности производства продукции

Рассмотрим процесс анализа производственной ритмичности на примере.

Пример. Результаты работы ООО «Градиент» за 3 декады 2019 года приведены в таблице.

| Декада | Объем выпуска, тыс. руб. | Отклонение от единицы, обусловленное: | Коэффициент выполнения плана | Объем выпуска, засчитываемый в выполнение плана по ритмичности | ||

| План | Факт | Недовып. | Перевып. | |||

| 1 | 31 500 | 33 000 | — | 0,048 | 1,048 | 31 500 |

| 2 | 27 300 | 29 100 | — | 0,066 | 1,066 | 27 300 |

| 3 | 34 500 | 36 000 | — | 0,043 | 1,043 | 34 500 |

| ИТОГО | 93 300 | 98 100 | — | 0,157 | 1,051 | 93 300 |

Коэффициент ритмичности определяется следующим образом:

(93 300/93 300) * 100 = 100%

Хотя фактический производственный объем составляет 98 100 тысяч рублей, для расчета коэффициента ритмичности берутся значения именно в рамках, установленных графиком.

Как мы видим, коэффициент ритмичности равен 100%. Это хороший результат, свидетельствующий о достаточно ритмично налаженном производстве.

При этом из информации в таблице можно сделать вывод, что изготовление продукции от декады к декаде все же отклоняется от графика. Это означает, что необходим расчет дополнительных показателей – коэффициента вариации либо коэффициента аритмичности.

Число аритмичности находится следующим образом:

Кар = 0.048 + 0,066 + 0,043 = 0,157

По итогам исследования должны быть выявлены и оценены причины неритмичности.

Заключение

Ритмичность – это равномерность выпуска продуктов по исследуемым временным промежуткам (месяц, сутки, декада и т.д.) в разрезе не только объемов выпуска, но и ассортиментных структур.

Исследованию ритмичности управленцы уделяют особенное внимание, так как эта характеристика влияет на все ключевые финансовые показатели: прибыль, рентабельность, себестоимость изделий и т.д.

Неритмичное функционирование становится причиной того, что растут непроизводственные расходы. Ведь приходится оплачивать простои и сверхурочную работу, терять в качестве изделий и получать на выходе бракованные продукты, оплачивать штрафы за срыв сроков поставок и т.д.

Все это, конечно, препятствует достижению основной цели каждого хозяйствующего субъекта – максимизации прибыли.

Для контроля за тем, ритмично ли функционирует экономический субъект, применяются индикаторы, которые сравниваются с нормативными значениями и базой, а также исследуются в динамике.

Всю совокупность этих показателей можно разделить на две общности – прямые и косвенные. Первые определяются расчетным путем по специальным формулам (например, это коэффициенты ритмичности, аритмичности и вариации). Косвенные же свидетельствуют о проблемах с ритмичностью уже одним своим появлением (оплата простоев и сверхнормативного труда, штрафы за нарушение условий договора).

По итогам исследования сначала оценивается ритмичность производства. В случае обнаружения неритмичности, ищутся ее причины. Они могут быть как внешними (чаще всего, связанными с недопоставкой определённого вида ресурсов, и, соответственно, с неритмичностью работы поставщиков), так и внутренними, то есть обусловленными особенностями функционирования самой компании (недостатки в организации производственного процесса, тяжелое финансовое положение, управленческие промахи).

Задача №2

На основании данных, представленных в таблице:

- определить показатели ритмичности работы выпуска продукции на книговставочном участке;

- определить потери в выпуске в связи с нарушением ритмичности.

|

Дни |

Выпуск продукции в смену на книговставочном участке, тыс. книг |

Примечания |

|

|

По плану |

По отчету |

||

|

1 |

20 |

19 |

— |

|

2 |

20 |

18 |

Были простои |

|

3 |

20 |

20 |

— |

|

4 |

20 |

21 |

— |

|

5 |

20 |

21 |

— |

|

6 |

— |

— |

— |

|

7 |

— |

— |

— |

|

8 |

20 |

20 |

— |

|

9 |

20 |

22 |

Были сверхурочные часы |

|

10 |

20 |

23 |

Были сверхурочные часы |

|

Итого |

160 |

164 |

— |

По материалам анализа сделать соответствующие аналитические выводы и дать рекомендации.

Решение

К показателям ритмичности производства относят коэффициент ритмичности, коэффициент аритмичности и коэффициент вариации.

Вспомогательные расчеты, необходимые для определения этих показателей, приведены в таблице. Поскольку 6-й и 7-й день периода были нерабочими, исключим их из расчетов.

|

Дни |

Выпуск продукции в смену на книговставочном участке, тыс. книг |

Удельный вес продукции, % |

Выполнение плана, коэффициент |

Доля продукции, зачтенная в выполнение плана, % |

||

|

По плану |

По отчету |

план |

факт |

|||

|

1 |

20 |

19 |

12,5% |

11,6% |

0,950 |

11,6% |

|

2 |

20 |

18 |

12,5% |

11,0% |

0,900 |

11,0% |

|

3 |

20 |

20 |

12,5% |

12,2% |

1,000 |

12,2% |

|

4 |

20 |

21 |

12,5% |

12,8% |

1,050 |

12,5% |

|

5 |

20 |

21 |

12,5% |

12,8% |

1,050 |

12,5% |

|

6 |

20 |

20 |

12,5% |

12,2% |

1,000 |

12,2% |

|

7 |

20 |

22 |

12,5% |

13,4% |

1,100 |

12,5% |

|

8 |

20 |

23 |

12,5% |

14,0% |

1,150 |

12,5% |

|

Итого: |

160 |

164 |

100,0% |

100,0% |

1,025 |

97,0% |

Коэффициент ритмичности определяется путем суммирования фактических удельных весов выпуска за каждый день, но не более планового их уровня:

Критм = 11,6%+11%+12,2%+12,5%+12,5%+12,2%+12,5%+12,5%=97,0%

Коэффициент аритмичности рассчитывается как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день:

Каритм = 0,05+0,1+0,05+0,05+0+0,1+0,15=0,50

Коэффициент вариации определяется как отношение среднеквадратического отклонения от планового задания за сутки (σ2) к среднесуточному плановому выпуску продукции ( ).

).

Среднеквадратическое отклонение от планового задания определяется по формуле:

где: xi – фактический выпуск за i-тый день;

n – число дней в периоде.

Среднеквадратическое отклонение равно:

Коэффициент вариации:

Коэффициент вариации:

Упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой определяются как разность между фактическим и возможным выпуском продукции, рассчитанным исходя из наибольшего среднесуточного объема производства.

Наибольший среднесуточный объем производства – 21 тыс. книг (выпуск за 7-й и 8-й дни больше, однако в эти дни были сверхурочные часы). Следовательно, максимально возможный выпуск продукции равен:

21 тыс. шт. • 8 дн. = 168 шт.

Тогда потери из-за нарушения ритмичности равны:

164 тыс. шт. — 168 тыс. шт. = — 4 тыс. шт.

Выводы: коэффициент ритмичности равен 97%. Это означает, что из-за нарушения ритмичности предприятие недовыполнило план выпуска продукции на 3%.

Коэффициент аритмичности составил 0,50. Это свидетельствует о неритмичной работе предприятия: сначала план недовыполняется из-за простоев и других причин, а затем перевыполняется за счет сверхурочной работы. Это приводит, во-первых, к потерям из-за недовыполнения плана, а во-вторых, к дополнительным расходам на оплату сверхурочной работы.

Коэффициент вариации составил 12,5%. Это означает, что фактический выпуск продукции отклоняется от планового задания в среднем на 12,5%.

Потери предприятия из-за нарушения ритмичности равны 4 тыс. шт.

При

изучении деятельности предприятия

важен анализ ритмичности

производства и отгрузки продукции.

Ритмичность

–

равномерный

выпуск

продукции в соответствии с графиком в

объеме и ассортименте, предусмотренных

планом.

Ритмичная

работа является основным условием

своевременного

выпуска и реализации продукции.

Неритмичность ухудшает

все экономические показатели: снижается

качество продукции;

увеличиваются объем незавершенного

производства и сверхплановые

остатки готовой продукции на складах

и, как следствие,

замедляется оборачиваемость капитала;

не выполняются поставки по договорам

и предприятие платит штрафы за

несвоевременную отгрузку продукции;

несвоевременно поступает

выручка; перерасходуется фонд заработной

платы в связи с

тем, что в начале месяца рабочим платят

за простои, а в конце за сверхурочные

работы. Все это приводит к повышению

себестоимости

продукции, уменьшению суммы прибыли,

ухудшению

финансового состояния предприятия.

Для

оценки выполнения плана по ритмичности

используются

прямые и косвенные показатели.

Прямые

показатели

–

коэффициент

ритмичности, коэффициент вариации,

коэффициент

аритмичности, удельный вес производства

продукции за ,

каждую декаду (сутки) к месячному выпуску,

удельный вес произведенной

продукции за каждый месяц к квартальному

выпуску, удельный вес выпущенной

продукции за каждый квартал к

годовому объему производства, удельный

вес продукции, выпущенной

в первую декаду отчетного месяца, к

третьей декаде предыдущего

месяца.

Косвенные

показатели

ритмичности

– наличие доплат за

сверхурочные работы, оплата простоев

по вине хозяйствующего субъекта, потери

от брака, уплата штрафов за недопоставку

и несвоевременную отгрузку продукции,

наличие сверхнормативных остатков

незавершенного производства и готовой

продукции

на складах.

Один

из наиболее распространенных показателей

– коэффициент

ритмичности.

Величина

его определяется путем соотношения

засчитанного в выполнение плана объема

произведенной и реализованной продукции

к объему продукции, предусмотренному

плановым заданием:

Значение

коэффициента ритмичности не может

превышать 1, т.е. максимальное значение

данного показателя всегда давно 1, что

будет свидетельствовать о ритмичности

работы предприятия, если же значение

данного показателя будет менее 1, то это

свидетельствует об обратном. Во втором

случае необходимо определить значение

коэффициента аритмичности производственной

деятельности предприятия.

Коэффициент

вариации

(Кв)

определяется

как отношение

среднеквадратического отклонения от

планового задания за

сутки (декаду, месяц, квартал) к

среднесуточному (среднедекадному,

среднемесячному, среднеквартальному)

плановому выпуску

продукции:

где

![]() –квадратическое

–квадратическое

отклонение от среднедекадного задания;

п

–

число периодов;

![]() – среднедекадное

– среднедекадное

задание по

графику.

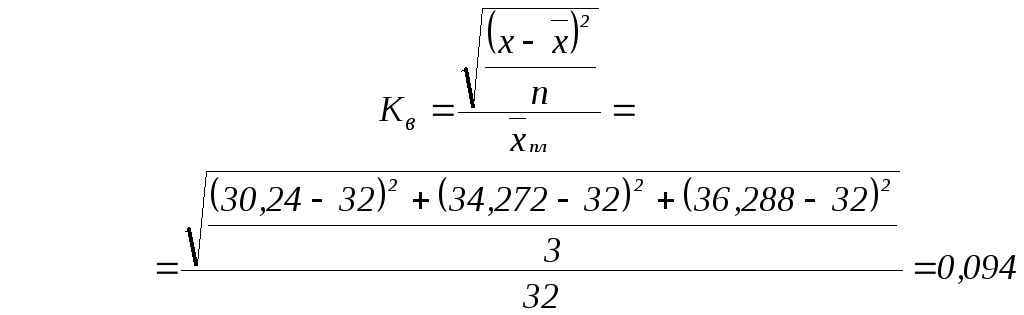

В

нашем примере коэффициент вариации

составляет 0,094. Это

значит, что выпуск продукции по декадам

отклоняется от графика

в среднем на 9,4%.

Таблица

3.13

Ритмичность выпуска

продукции по декадам

|

Декада |

Выпуск |

Удельный |

Коэф-фициент |

Объем продукции,

зачтенный в |

||

|

план |

факт |

план |

факт |

|||

|

Первая |

32 000 |

30 240 |

33,3 |

30 |

0,945 |

30 240 |

|

Вторая |

32 000 |

34 272 |

33,3 |

34 |

1,071 |

32 000 |

|

Третья |

32 000 |

36 288 |

33,4 |

36 |

1,134 |

32 000 |

|

Всего |

96 000 |

100 800 |

100 |

100 |

1,05 |

94 240 |

Для

оценки ритмичности производства на

предприятии рассчитывается

также показатель

аритмичности

как

сумма положительных

и отрицательных отклонений в выпуске

продукции от

плана за каждый день (неделю, декаду).

Чем менее ритмично работает

предприятие, тем выше показатель

аритмичности. В нашем

примере (табл. 3.13) он равен

Каритм

= 1

– К ритм

= 1 – 0,9817 = 0,0183.

Если

известны причины недовыполнения

(перевыполнения) плана выпуска продукции

по декадам (суткам), можно рассчитать

их влияние на показатель аритмичности.

Для этого относительное изменение

объема производства продукции по данной

причине необходимо отнести к общему

показателю аритмичности

и умножить на 100. Например, за первую

декаду план выпуска недовыполнен на

960 тыс. руб., или на 3%, по причине

несвоевременной

поставки сырья и на 800 тыс. руб., или 2,5%,

по

причине неисправности оборудования.

Отсюда доля первого фактора

в изменении общего показателя аритмичности

составляет

11,5% (0,03/0,26×100), а второго – 9,6% (0,025:

0,26 ×

100).

Внутренние

причины аритмичности –

тяжелое финансовое

состояние

предприятия, низкий уровень организации,

технологии и материально-технического

обеспечения производства,

а также планирования и контроля,

внешние

–

несвоевременная

поставка сырья и материалов поставщиками,

недостаток

энергоресурсов не по вине предприятия

и др.

В

процессе анализа необходимо

подсчитать

упущенные

возможности

предприятия по выпуску продукции в

связи с

неритмичной работой.

Это разность между фактическим и

возможным

выпуском продукции, исчисленным исходя

из наибольшего среднесуточного

(среднедекадного) объема производства

(100 800 – 36 288 × 3 = 8064 тыс. руб.).

Аналогичным

образом анализируется ритмичность

отгрузки и

реализации продукции.

В

заключение анализа разрабатывают

конкретные мероприятия

по устранению причин неритмичной работы.

Соседние файлы в папке бухучет и анализ

- #

- #

1.5. Анализ ритмичности производства продукции

Ритмичная работа предприятия является важным условием своевременного выпуска и реализации продукции, повышения ее качества и снижения себестоимости. Она свидетельствует о рациональной организации производства.

Под ритмичностью работы предприятий понимается выпуск продукции в соответствии с планом-графиком за каждый отрезок времени в течение отчетного периода.

От ритмичности следует отличать равномерность работы предприятий, под которой понимается равный фактический выпуск продукции в равные отрезки времени в течение отчетного периода.

Оба понятия тесно взаимосвязаны. Как правило, равномерная работа предприятия является основой его ритмичной работы и наоборот. Поэтому под ритмичностью следует понимать равномерность выполнения плановых заданий в отдельные отрезки анализируемого периода. Обычно в литературе и в практике экономической работы ритмичность изучается с точки зрения выполнения месячных планов.

Нарушение ритмичности проявляется в том, что в первые дни месяца предприятия работают с неполной нагрузкой и не выполняют график выпуска продукции, а в последние дни начинается «штурмовщина», т. е. наверстывается недовыполнение плана в первую декаду и даже перевыполняется план месяца. Промышленные предприятия тесно связаны друг с другом как поставщики и потребители продукции, поэтому неритмичная работа одного предприятия ведет к неритмичной работе предприятий-смежников.

Нарушение ритмичности в работе предприятия приводит к тому, что в отдельные периоды времени оборудование работает с перегрузкой, предприятие прибегает к сверхурочным работам и переброске рабочих на работы, не соответствующие их квалификации. На складах предприятия скапливаются значительные сверхплановые запасы готовой продукции, тогда как в другие периоды недоиспользуются производственные мощности, транспортные средства, простаивает рабочая сила, не выполняются графики отгрузки продукции в связи с ее отсутствием на складах и т. д.

Все это влечет за собой значительные непроизводительные расходы и потери, а именно: недоиспользование производственных мощностей, оплату целодневных и внутрисменных простоев, доплаты рабочим до среднего и за работу в сверхурочное время, потери от брака и ухудшение качества продукции, увеличение расходов на ремонт оборудования, уплату штрафов за недоиспользование различных видов транспортных средств, за неравномерную и неполную отгрузку продукции и т. п. Нарушение полноты и сроков отгрузки в свою очередь приводит к неравномерному поступлению денежных средств за реализованную продукцию. В результате снижается уровень платежеспособности предприятия. Оно уплачивает штрафы, пени и повышенные проценты за просроченные платежи бюджету, банкам, поставщикам и другим организациям.

В итоге происходит удорожание себестоимости, снижаются прибыль и рентабельность, ухудшается финансовое положение предприятия.

Таким образом, нарушение ритма работы оказывает отрицательное влияние не только на деятельность смежных предприятий, но и на показатели производственно-хозяйственной деятельности самого предприятия, работающего неритмично. Все это обусловливает важность изучения ритмичности работы предприятий.

Для характеристики ритмичности выпуска продукции используется ряд методов. Наиболее простым является метод, при котором фактический выпуск продукции по декадам либо пятидневкам в абсолютной сумме или в процентах сравнивается с плановым. Естественно, что при определении доли (процента) выпуска продукции за декаду по плану следует учитывать количество рабочих дней в декаде, что особенно важно для предприятий с прерывным процессом производства. Доля (процент) фактического выпуска продукции за декаду определяется как отношение суммы выпуска продукции за декаду к сумме выпуска продукции, предусмотренной на весь месяц по плану. В практике иногда используются также показатели доли декадных выпусков продукции в фактическом выпуске за месяц. Однако такой метод, как правило, дает искаженную оценку ритмичности работы предприятия, особенно при перевыполнении плана выпуска продукции.

Существенным недостатком этих показателей является то, что они дают лишь общую характеристику ритмичности и фактически не дают количественной ее оценки. Такая оценка может быть получена с помощью коэффициентов ритмичности и аритмичности.

Наиболее удачным, соответствующим вышеприведенному определению ритмичности является коэффициент ритмичности, который рассчитывается как отношение суммы фактически выпущенной продукции в пределах плана за ряд последовательных отрезков времени анализируемого периода к сумме выпуска продукции по плану за этот же период. Он исчисляется по следующей формуле:

|

(1.5) |

Данные для анализа ритмичности и исчисления коэффициента можно получить из объяснительной записки к годовому отчету, внутризаводской оперативной отчетности и бизнес-плана предприятия (табл. 1.9):

, или

, или  .

.

Коэффициент ритмичности показывает, сколько выпущено продукции в сроки, установленные планом. Чем ближе коэффициент ритмичности к единице, тем, следовательно, ритмичнее работает предприятие.

Приведенный расчет показывает, что предприятие в отчетном году работало неритмично. Выпуск продукции в I и II декадах не выполнялся, и только в III декаде за счет интенсификации труда и сверхурочных работ он значительно перевыполнялся (табл. 1.9).

| Декады месяца (за год) | Выпуск продукции, тыс. руб. | Удельный вес, % | Засчитывается в выполнение плана | ||||

|---|---|---|---|---|---|---|---|

| по плану | фактически | по плану | фактически | фактически к плану | в абсолютной сумме, тыс. руб. | % | |

| I декада | 14 900 | 10 137 | 30,1 | 18,6 | 20,4 | 10 137 | 20,4 |

| II декада | 16 500 | 14 497 | 33,3 | 26,6 | 29,3 | 14 497 | 29,3 |

| III декада | 18 100 | 29 866 | 36,6 | 54,8 | 60,4 | 18 100 | 36,6 |

| Итого | 49 500 | 54 500 | 100,0 | 100,0 | 110,1 | 42 734 | 86,3 |

Далее следует рассмотреть коэффициенты аритмичности, которые практически характеризуют равномерность выполнения плана по продукции, поскольку методика их расчета строится с учетом как отрицательных, так и положительных отклонений фактического суточного выпуска от планового, в связи с чем выделяются:

| а) коэффициент отрицательной аритмичности: | |

|

(1.6) |

| где |  |

— | сумма отрицательных отклонений; |

| б) коэффициент положительной аритмичности: | |

|

(1.7) |

| где |  |

— | сумма положительных отклонений; |

| в) полный коэффициент аритмичности: | |

|

(1.8) |

Полный коэффициент аритмичности по существу представляет собой линейный коэффициент вариации, где в числителе средняя величина отклонений фактических суточных выпусков от соответствующих плановых, а в знаменателе — средний суточный выпуск по плану:

|

(1.9) |

Коэффициент отрицательной аритмичности может быть определен так же, как разность между рассмотренным выше коэффициентом ритмичности и единицей:

|

(1.10) |

В нашем примере

Отсюда предприятие недодало в установленные планом сроки продукции на сумму 6 781,5 тыс. руб. (49 500 x 0,137). Ритмичность выпуска продукции можно анализировать также путем сравнения фактических среднесуточных выпусков продукции с плановыми за отдельные промежутки времени (декады, пятидневки и т. д.) изучаемого периода.

Все рассмотренные способы расчета могут быть использованы для анализа ритмичности производства, так как они все дают одинаковый результат. Однако для получения более точных результатов следует брать менее короткие промежутки времени. Не рекомендуется анализировать ритмичность работы предприятия по среднесуточным и среднедекадным выпускам продукции, исчисленным в целом за год или квартал, поскольку они, как всякие другие средние, нивелируются отклонениями аналогичных показателей отдельных месяцев. Это приводит к сглаживанию неритмичности в связи с тем, что недовыполнение плана в данной декаде одного месяца перекрывается перевыполнением плана в этой же декаде в другие месяцы.

В заключение анализа следует установить причины неритмичной работы предприятия. Они могут быть различного характера, но в основном сводятся к следующим: перебои в снабжении сырьем, материалами и покупными полуфабрикатами; недостатки в организации производства и труда; просчеты в оперативно-техническом планировании и др.

В первый квартал предприятия произвело по факту 245 тыс. руб., по плану 250 тыс. руб. Во второй квартале по факту 260 тыс. руб., по плану 250 тыс. руб. В третьем по факту 260 тыс. руб., по плану 260 тыс. руб. В четвертом произвело по факту 235 тыс. руб., по плану 240 тыс. руб.

Проведите анализ ритмичности работы предприятия.

Решение:

Ритмичность — это равномерный выпуск и отгрузка продукции в соответствии с графиком в объёме и ассортименте, предусмотренных планом.

Коэффициент ритмичности определяется суммированием фактического удельного веса выпуска продукции за каждый период, но не более базового уровня.

Составим таблицу исходных и расчётных данных:

| Квартал | Выпуск продукции, тыс. руб. | Удельный вес продукции, % | ||

|---|---|---|---|---|

| план | факт | план | факт | |

| I | 250 | 245 | 25 | 24,5 |

| II | 250 | 260 | 25 | 26 |

| III | 260 | 260 | 26 | 26 |

| IV | 240 | 235 | 24 | 23,5 |

| Итого за год | 1000 | 1000 | 100 | 100 |

Критм = 24,5 + 25 + 26 + 23,5 = 99%.

Данный результат говорит о ритмичной работе предприятия. Однако следует обратить внимание на нарушение плановых ритмов работы и определить факторы, вызвавшие эти нарушения в первом и четвёртом квартале.

Рассчитаем коэффициент вариации:

– квадратическое отклонение от среднеквартального задания;

– квадратическое отклонение от среднеквартального задания;

– среднеквартальный плановый выпуск продукции;

– среднеквартальный плановый выпуск продукции;

n – число периодов.

Следовательно, выпуск продукции по кварталам отклоняется от графика в среднем на 4,2%.