Функция распределения случайной величины

- Краткая теория

- Примеры решения задач

- Задачи контрольных и самостоятельных работ

Краткая теория

Пусть

– действительное число. Вероятность события,

состоящего в том, что

примет значение, меньшее

, то есть вероятность

события

обозначим через

. Разумеется, если

изменяется, то, вообще говоря, изменяется и

, то есть

– функция от

.

Функцией распределения называют функцию

, определяющую вероятность

того, что случайная величина

в результате испытания примет значение,

меньшее

, то есть:

Геометрически

это равенство можно истолковать так:

есть вероятность того, что случайная величина примет

значение, которое изображается на числовой оси точкой, лежащей левее точки

.

Иногда

вместо термина «функция распределения» используют термин «интегральная

функция».

Функцию

распределения дискретной случайной величины

можно представить следующим соотношением:

Это

соотношение можно переписать в развернутом виде:

Функция

распределения дискретной случайной величины есть разрывная ступенчатая функция,

скачки которой происходят в точках, соответствующих возможным значениям

случайной величины и равны вероятностям этих значений. Сумма всех скачков

функции

равна 1.

Свойства функции распределения

Свойство 1.

Значения

функции распределения принадлежат отрезку

:

Свойство 2.

– неубывающая функция, то есть:

,

если

Свойство 3.

Если возможные значения случайной величины

принадлежат интервалу

,

то:

1)

при

;

2)

при

Свойство 4.

Справедливо равенство:

Свойство 5.

Вероятность того, что непрерывная случайная

величина

примет одно определенное значение, равна нулю.

Таким образом, не представляет интереса говорить о

вероятности того, что непрерывная случайная величина примет одно определенное

значение, но имеет смысл рассматривать вероятность попадания ее в интервал,

пусть даже сколь угодно малый.

Заметим, что было бы неправильным думать, что

равенство нулю вероятности

означает, что событие

невозможно (если, конечно, не ограничиваться

классическим определением вероятности). Действительно, в результате испытания

случайная величина обязательно примет одно из возможных значений; в частности,

это значение может оказаться равным

.

Свойство 6.

Если возможные значения непрерывной случайной величины

расположены на всей оси

,

то справедливы следующие предельные соотношения:

Свойство 7.

Функция распределения непрерывная слева, то есть:

Смежные темы решебника:

- Дискретная случайная величина

- Непрерывная случайная величина

- Математическое ожидание

- Дисперсия и среднее квадратическое отклонение

Примеры решения задач

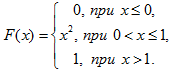

Пример 1

Дан ряд

распределения случайной величины

:

|

|

1 | 2 | 6 | 8 |

|

|

0,2 | 0,3 | 0,1 | 0,4 |

Найти и изобразить ее функцию распределения.

Решение

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Будем задавать различные значения

и находить для них

1. Если

,

то, очевидно,

в том числе и при

2. Пусть

(например

)

Очевидно, что и

3. Пусть

(например

);

Очевидно, что и

4. Пусть

Очевидно, что и

5. Пусть

Итак:

График функции распределения

Пример 2

Случайная

величина

задана функцией распределения:

Найти

вероятность того, что в результате испытания

примет значение:

а) меньше

0,2;

б) меньше

трех;

в) не

меньше трех;

г) не

меньше пяти.

Решение

а) Так

как при

функция

, то

то есть

при

б)

в)

События

и

противоположны, поэтому

Отсюда:

г) сумма

вероятностей противоположных событий равна единице, поэтому

Отсюда, в

силу того что при

функция

, получим:

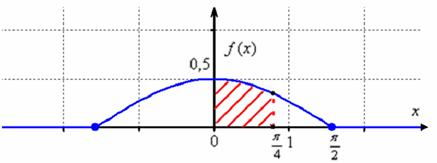

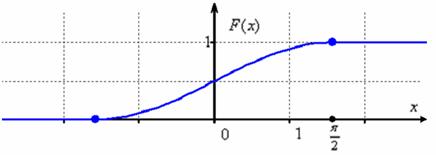

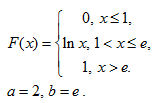

Пример 3

Задана

непрерывная случайная величина X своей плотностью

распределения вероятностей f(x). Требуется:

1)

определить коэффициент A;

2) найти

функцию распределения F(x);

3)

схематично построить графики функций f(x) и F(x);

4)

вычислить математическое ожидание и дисперсию X;

5)

определить вероятность того, что X примет значение из

интервала (a,b).

Решение

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

1)

Постоянный параметр

найдем из

свойства плотности вероятности:

В

нашем случае эта формула имеет вид:

Получаем:

2)

Функцию распределения

найдем из

формулы:

Учитывая

свойства

, сразу можем отметить,

что:

и

Остается

найти выражение для

, когда х принадлежит интервалу

:

Получаем:

3) Построим графики функций:

График плотности распределения

График функции распределения

4) Вычислим

математическое ожидание:

В нашем случае:

Вычислим дисперсию:

Искомая дисперсия:

5) Вероятность того, что

примет значение из интервала

:

Задачи контрольных и самостоятельных работ

Задача 1

Закон

распределения случайной величины X задан таблицей.

Найти ее

математическое ожидание, дисперсию и значение функции распределения в заданной

точке.

F(1)=

M[X]=

D[X]=

Задача 2

Случайная

величины X задана функцией распределения

Найти

плотность распределения вероятностей, математическое ожидание и дисперсию

случайной величины. Построить графики дифференциальной и интегральной функций.

Найти вероятность попадания случайной величины X в интервалы (1,2; 1,8),

(1,8; 2,3)

Задача 3

Дискретная

случайная величина X задана рядом распределения. Найти:

1)

функцию распределения F(x) и ее график;

2)

математическое ожидание M(X);

3)

дисперсию D(X).

|

|

-5 | 5 | 25 | 45 | 65 |

|

|

0.2 | 0.15 | 0.3 | 0.25 | 0.1 |

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Задача 4

В задаче

дискретная случайная величина задана рядом распределения.

Найти

; M(X), D(X), P(0≤X≤2); F(x).

Начертить график F(x)

Задача 5

В задаче

непрерывная случайная величина X задана функцией

распределения F(x).

Найти a; f(x); M(X); D(X); P(X<0.2)

Начертить

графики функций f(x);F(x).

Задача 6

Функция

распределения непрерывной случайной величины X (времени безотказной работы

некоторого устройства) равна

(

). Найти вероятность безотказной

работы устройства за время x больше либо равно T.

Задача 7

Функция

распределения непрерывной случайной величины задана выражением:

Найдите:

1)

параметр a;

2)

плотность вероятностей;

4) P(0<x<1)

Постройте

графики интегральной и дифференциальной функции распределения.

Задача 8

Дана

интегральная функция распределения. Найти: дифференциальную функцию f(x),M(X),σ(X),D(X).

Задача 9

Дана

функция распределения F(х) случайной величины Х.

Найти плотность

распределения вероятностей f(x), математическое ожидание M(X),

дисперсию D(X) и вероятность попадания X на

отрезок [a,b]. Построить графики

функций F(x) и f(x).

Задача 10

НСВ X имеет

плотность вероятности (закон Коши)

Найти:

а)

постоянную C=const;

б)

функцию распределения F(x);

в)

вероятность попадания в интервал -1<x<1

г)

построить графики f(x), F(x).

- Краткая теория

- Примеры решения задач

- Задачи контрольных и самостоятельных работ

2.4.3. Функция ПЛОТНОСТИ распределения вероятностей

или дифференциальная функция распределения. Она представляет собой производную функции распределения: ![]() .

.

Примечание: для дискретной случайной величины такой функции не существует

В нашем примере:

то есть, всё очень просто – берём производную от каждого куска, и порядок.

Но настоящий порядок состоит в том, что несобственный интеграл от ![]() с пределами интегрирования от «минус» до «плюс» бесконечности:

с пределами интегрирования от «минус» до «плюс» бесконечности:

![]() – равен единице, и строго единице. В противном случае перед нами не функция плотности, и если эта функция была найдена как производная, то

– равен единице, и строго единице. В противном случае перед нами не функция плотности, и если эта функция была найдена как производная, то ![]() – не является функцией распределения (несмотря на какие бы то ни было другие признаки).

– не является функцией распределения (несмотря на какие бы то ни было другие признаки).

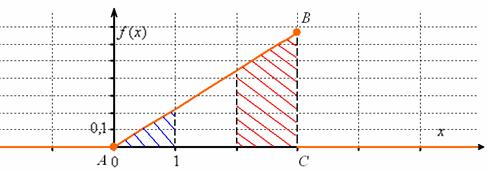

Проверим «подлинность» наших функций. Если случайная величина ![]() принимает значения из конечного промежутка, то всё дело сводится к вычислению определённого интеграла. В силу свойства аддитивности, делим интеграл на 3 части:

принимает значения из конечного промежутка, то всё дело сводится к вычислению определённого интеграла. В силу свойства аддитивности, делим интеграл на 3 части:

Совершенно понятно, что левый и правый интегралы равны нулю и нам осталось вычислить средний интеграл:

, что и требовалось проверить.

, что и требовалось проверить.

С вероятностной точки зрения это означает, что случайная величина ![]() достоверно примет одно из значений отрезка

достоверно примет одно из значений отрезка ![]() . Геометрически же это значит, что площадь между осью

. Геометрически же это значит, что площадь между осью ![]() и графиком

и графиком ![]() равна единице, и в данном случае речь идёт о площади треугольника

равна единице, и в данном случае речь идёт о площади треугольника ![]() . Сторона

. Сторона ![]() является фрагментом прямой

является фрагментом прямой ![]() и для её построения достаточно найти точку

и для её построения достаточно найти точку ![]() :

:

Ну вот, теперь всё наглядно – где бОльшая площадь, там и сконцентрированы более вероятные значения.

Так как функция плотности «собирает под собой» вероятности, то она неотрицательна ![]() и её график не может располагаться ниже оси

и её график не может располагаться ниже оси ![]() . В общем случае функция разрывна (смотрим, где «жирные» оранжевые точки!).

. В общем случае функция разрывна (смотрим, где «жирные» оранжевые точки!).

Теперь разберём весьма любопытный факт: поскольку действительных чисел несчётно много, то вероятность того, что случайная величина ![]() примет какое-то конкретное значение стремится к нулю. И поэтому вероятности рассчитывают не для отдельно взятых точек, а для целых промежутков (пусть даже очень малых). Как вы правильно догадываетесь:

примет какое-то конкретное значение стремится к нулю. И поэтому вероятности рассчитывают не для отдельно взятых точек, а для целых промежутков (пусть даже очень малых). Как вы правильно догадываетесь:

(синяя площадь на чертеже) – вероятность того, что случайная величина примет значение из отрезка

(синяя площадь на чертеже) – вероятность того, что случайная величина примет значение из отрезка ![]() ;

;

![]() (красная площадь) – вероятность того, что случайная величина примет значение из отрезка

(красная площадь) – вероятность того, что случайная величина примет значение из отрезка ![]() .

.

По той причине, что отдельно взятые значения можно не принимать во внимание, с помощью этих же интегралов рассчитываются и вероятности по интервалам и полуинтервалам, в частности:

Этим же объяснятся аналогичная «вольность» с функцией ![]() .

.

Возможно, кто-то спросит: а зачем считать интегралы, если есть функция ![]() ?

?

А дело в том, что во многих задачах непрерывная случайная величина ИЗНАЧАЛЬНО задана функцией ![]() плотности распределения, которая ТОЖЕ однозначно определяет случайную величину. Но, как вариант, можно сначала найти функцию

плотности распределения, которая ТОЖЕ однозначно определяет случайную величину. Но, как вариант, можно сначала найти функцию ![]() (с помощью тех же интегралов), после чего использовать «лёгкий способ» бросить курить отыскания вероятностей. Впрочем, об этом чуть позже:

(с помощью тех же интегралов), после чего использовать «лёгкий способ» бросить курить отыскания вероятностей. Впрочем, об этом чуть позже:

Задача 105

Непрерывная случайная величина ![]() задана своей функцией распределения:

задана своей функцией распределения:

Найти значения ![]() и функцию

и функцию ![]() . Проверить, что

. Проверить, что ![]() действительно является функцией плотности распределения. Вычислить вероятности

действительно является функцией плотности распределения. Вычислить вероятности ![]() . Построить графики

. Построить графики ![]() .

.

Тренируемся самостоятельно! Если возникнут затруднения, то внимательно перечитайте вышеизложенный материал. Краткое решение и ответ в конце книги.

Вообще, типовые задачи на непрерывную случайную величину можно разделить на 2 большие группы:

1) когда дана функция ![]() , 2) когда дана функция

, 2) когда дана функция ![]() .

.

В первом случае не составляет особых трудностей отыскать функцию плотности распределения – почти всегда производные не то что простЫ, а примитивны (в чём мы только что убедились). Но вот когда НСВ задана функцией ![]() , то нахождение функции распределения – есть более кропотливый процесс:

, то нахождение функции распределения – есть более кропотливый процесс:

Задача 106

Непрерывная случайная величина ![]() задана функцией плотности распределения:

задана функцией плотности распределения:

Найти значение ![]() и составить функцию распределения вероятностей

и составить функцию распределения вероятностей ![]() . Вычислить

. Вычислить ![]() .

.

Построить графики ![]() .

.

Решение: найдём константу ![]() . Это классика (в подавляющем большинстве задач вам не предложат готовую функцию плотности). Используем свойство

. Это классика (в подавляющем большинстве задач вам не предложат готовую функцию плотности). Используем свойство ![]() .

.

В данном случае:

На практике нулевые интегралы можно опускать, а константу сразу выносить за знак интеграла:

(*)

(*)

Пользуясь чётностью подынтегральной функции, вычислим интеграл:

и подставим результат в уравнение (*):

и подставим результат в уравнение (*):

![]() , откуда выразим

, откуда выразим ![]()

Таким образом, функция плотности распределения:

Выполним проверку, а именно, вычислим тот же самый интеграл, но уже с известной константой. Для разнообразия я не буду пользоваться чётностью:

, отлично.

, отлично.

Обратите внимание, что только при ![]() и только при этом значении предложенная в условии функция является функцией плотности распределения. Ну и тут не лишним будет проконтролировать, что на интервале

и только при этом значении предложенная в условии функция является функцией плотности распределения. Ну и тут не лишним будет проконтролировать, что на интервале ![]() , т.е. условие неотрицательности действительно выполнено. Доверяй условию, да проверяй

, т.е. условие неотрицательности действительно выполнено. Доверяй условию, да проверяй  Не раз и не два мне встречались функции, которые в принципе не могли быть плотностью, что говорило об опечатках или о невнимательности авторов задач.

Не раз и не два мне встречались функции, которые в принципе не могли быть плотностью, что говорило об опечатках или о невнимательности авторов задач.

Теперь начинается самое интересное. Функции распределения вероятностей – есть интеграл:

![]()

Так как ![]() состоит из трёх кусков, то решение разобьётся на 3 шага:

состоит из трёх кусков, то решение разобьётся на 3 шага:

1) На промежутке ![]() , поэтому:

, поэтому: ![]()

2) На интервале ![]() , и мы прицепляем следующий вагончик:

, и мы прицепляем следующий вагончик:

При подстановке верхнего предела интегрирования можно считать, что вместо «икс» мы подставляем «икс». Если же возник вопрос с пределом нижним, то вспоминаем график синуса либо его нечётность: ![]() .

.

3) И, наконец, на ![]() , и детский паровозик отправляется в путь:

, и детский паровозик отправляется в путь:

Внимание! А вот в этом задании нулевые интегралы пропускать НЕ НАДО. Чтобы показать своё понимание функции распределения К тому же, они могут оказаться вовсе не нулевыми, и тогда придётся иметь дело с интегралами несобственными. И такой пример я обязательно разберу ниже.

Записываем наши достижения под единую скобку:

С высокой вероятностью всё правильно, но, тем не менее, устно возьмём производную:  , а также «прозвоним» точки «стыка»:

, а также «прозвоним» точки «стыка»:

![]()

Правильность решения можно проконтролировать и в ходе построения графика, но, во-первых, он не всегда требуется, а во-вторых, до сего момента можно успеть «наломать дров». Ибо вероятности попадания чаще находят с помощью функции распределения:

![]()

– вероятность того, что случайная величина

– вероятность того, что случайная величина ![]() примет значение из промежутка

примет значение из промежутка ![]()

Второй способ состоит в вычислении интеграла:

что, кстати, не труднее. И проверочка заодно получилась.

что, кстати, не труднее. И проверочка заодно получилась.

Выполним чертежи. График ![]() представляет собой

представляет собой косинусоиду, сжатую вдоль ординат в 2 раза. Тот редкий случай, когда функция плотности непрерывна:

Значение ![]() численно равно заштрихованной площади – это я специально нарисовал, чтобы напомнить вероятностный смысл плотности функции распределения. И вся площадь под «дугой» равна единице, то есть, достоверным является тот факт, что случайная величина примет значение из интервала

численно равно заштрихованной площади – это я специально нарисовал, чтобы напомнить вероятностный смысл плотности функции распределения. И вся площадь под «дугой» равна единице, то есть, достоверным является тот факт, что случайная величина примет значение из интервала ![]() . Заметьте, что значения

. Заметьте, что значения ![]() по условию, невозможны.

по условию, невозможны.

Осталось изобразить функцию распределения. График ![]() представляет собой синусоиду, сжатую в 2 раза вдоль оси ординат и сдвинутую на

представляет собой синусоиду, сжатую в 2 раза вдоль оси ординат и сдвинутую на ![]() вверх:

вверх:

В принципе, тут можно было не заморачиваться преобразованием графиков, а найти несколько опорных точек и догадаться, как выглядит кривая (тригонометрическая таблица в помощь). Но «любительский» подход чреват тем, что график получится принципиально не точным. Так, в нашем примере в точке ![]() существует перегиб графика функции

существует перегиб графика функции ![]() , и велик риск неверно отобразить его выпуклость / вогнутость.

, и велик риск неверно отобразить его выпуклость / вогнутость.

Чертежи желательно расположить так, чтобы оси ординат (вертикальные оси) лежали ровненько одна под другой. Это будет хорошим тоном.

И я так чувствую, вам уже не терпится проверить свои силы. Как водится, пример попроще:

Задача 107

Задана плотность распределения вероятностей непрерывной случайной величины ![]() :

:

![]()

Требуется:

1) определить коэффициент ![]() ;

;

2) найти функцию распределения ![]() ;

;

3) построить графики ![]() ;

;

4) найти вероятность того, что ![]() примет значение из промежутка

примет значение из промежутка ![]()

и задачка поинтереснее:

Задача 108

Непрерывная случайная величина ![]() задана плотностью распределения вероятностей:

задана плотностью распределения вероятностей:

Найти значение ![]() и построить график плотности распределения. Найти функцию распределения вероятностей

и построить график плотности распределения. Найти функцию распределения вероятностей ![]() и построить её график. Вычислить вероятность

и построить её график. Вычислить вероятность ![]() .

.

Дерзайте! Свериться с решением можно внизу книги.

Следует отметить, что все эти задачи реально предлагают студентам-заочникам, и поэтому я не предлагаю вам ничего необычного.

И в заключение параграфа обещанные случаи с несобственными интегралами:

Задача 109

Непрерывная случайная величина ![]() задана своей плотностью распределения:

задана своей плотностью распределения:

Найти коэффициент ![]() и функцию распределения

и функцию распределения ![]() . Построить графики.

. Построить графики.

Решение: по свойству функции плотности распределения:

![]()

В данной задаче ![]() состоит из 2 частей, поэтому:

состоит из 2 частей, поэтому:

Правый интеграл равен нулю, а вот левый – есть «живой» несобственный интеграл с бесконечным нижним пределом:

![]()

Таким образом, наше уравнение превратилось в готовый результат:

![]()

и функция плотности:

Функция ![]() , как нетрудно понять, отыскивается в 2 шага:

, как нетрудно понять, отыскивается в 2 шага:

1) На промежутке ![]() , следовательно:

, следовательно:

![]() – вот такая вот у нас замечательная экспонента. Как птица Феникс.

– вот такая вот у нас замечательная экспонента. Как птица Феникс.

2) На интервале ![]() и:

и:

, что и должно получиться.

, что и должно получиться.

Для построения графиков найдём пару опорных точек: ![]() и аккуратно прочертим кусочки экспонент с причитающимися дополнениями:

и аккуратно прочертим кусочки экспонент с причитающимися дополнениями:

Заметьте, что теоретически случайная величина ![]() может принять сколь угодно большое по модулю отрицательное значение, и ось абсцисс является горизонтальной асимптотой для обоих графиков при

может принять сколь угодно большое по модулю отрицательное значение, и ось абсцисс является горизонтальной асимптотой для обоих графиков при ![]() .

.

В соответствующей статье сайта я рассмотрел ещё более интересный пример с функцией ![]() , где случайная величина теоретически принимает вообще ВСЕ действительные значения. Но это уже несколько повышенный уровень сложности.

, где случайная величина теоретически принимает вообще ВСЕ действительные значения. Но это уже несколько повышенный уровень сложности.

2.4.4. Как вычислить математическое ожидание и дисперсию НСВ?

2.4.4. Как вычислить математическое ожидание и дисперсию НСВ?

2.4.2. Вероятность попадания в промежуток

2.4.2. Вероятность попадания в промежуток

| Оглавление |

Полную и свежую версию этой книги в pdf-формате,

а также курсы по другим темам можно найти здесь.

Также вы можете изучить эту тему подробнее – просто, доступно, весело и бесплатно!

С наилучшими пожеланиями, Александр Емелин

Одномерные случайные величины

Понятие случайной величины. Дискретные и непрерывные случайные величины. Функция распределения вероятностей и ее свойства. Плотность распределения вероятности и ее свойства. Числовые характеристики случайных величин: математическое ожидание, дисперсия и их свойства, среднее квадратическое отклонение, мода и медиана; начальные и центральные моменты, асимметрия и эксцесс. Числовые характеристики среднего арифметического n независимых случайных величин.

Понятие случайной величины

Случайной называется величина, которая в результате испытаний принимает то или иное (но при этом только одно) возможное значение, заранее неизвестное, меняющееся от испытания к испытанию и зависящее от случайных обстоятельств. В отличие от случайного события, являющегося качественной характеристикой случайного результата испытания, случайная величина характеризует результат испытания количественно. Примерами случайной величины могут служить размер обрабатываемой детали, погрешность результата измерения какого-либо параметра изделия или среды. Среди случайных величин, с которыми приходится встречаться на практике, можно выделить два основных типа: дискретные и непрерывные.

Дискретной называется случайная величина, принимающая конечное или бесконечное счетное множество значений. Например: частота попаданий при трех выстрелах; число бракованных изделий в партии из штук; число вызовов, поступающих на телефонную станцию в течение суток; число отказов элементов прибора за определенный промежуток времени при испытании его на надежность; число выстрелов до первого попадания в цель и т. д.

Непрерывной называется случайная величина, которая может принимать любые значения из некоторого конечного или бесконечного интервала. Очевидно, что число возможных значений непрерывной случайной величины бесконечно. Например: ошибка при измерении дальности радиолокатора; время безотказной работы микросхемы; погрешность изготовления деталей; концентрация соли в морской воде и т. д.

Случайные величины обычно обозначают буквами и т. д., а их возможные значения —

и т. д. Для задания случайной величины недостаточно перечислить все ее возможные значения. Необходимо также знать, как часто могут появиться те или иные ее значения в результате испытаний при одних и тех же условиях, т. е. нужно задать вероятности их появления. Совокупность всех возможных значений случайной величины и соответствующих им вероятностей составляет распределение случайной величины.

Законы распределения случайной величины

Законом распределения случайной величины называется соответствие между возможными значениями случайной величины и соответствующими им вероятностями. Про случайную величину говорят, что она подчиняется данному закону распределения. Две случайные величины называются независимыми, если закон распределения одной из них не зависит то того, какие возможные значения приняла другая величина. В противном случае случайные величины называются зависимыми. Несколько случайных величин называются взаимно независимыми, если законы распределения любого числа из них не зависят от того, какие возможные значения приняли остальные величины.

Закон распределения случайной величины может быть задан в виде таблицы, функции распределения либо плотности распределения. Таблица, содержащая возможные значения случайной величины и соответствующие вероятности, является простейшей формой задания закона распределения случайной величины.

Табличное задание закона распределения можно использовать только для дискретной случайной величины с конечным числом возможных значений. Табличная форма задания закона случайной величины называется также рядом распределения.

Для наглядности ряд распределения представляют графически. При графическом изображении в прямоугольной системе координат по оси абсцисс откладывают все возможные значения случайной величины, а по оси ординат — соответствующие вероятности. Точки , соединенные прямолинейными отрезками, называют многоугольником распределения (рис. 5). Следует помнить, что соединение точек

выполняется только с целью наглядности, так как в промежутках между

и

,

и

и т. д. не существует значений, которые может принимать случайная величина

, поэтому вероятности её появления в этих промежутках равны нулю.

Многоугольник распределения, как и ряд распределения, является одной из форм задания закона распределения дискретной случайной величины. Они могут иметь различную форму, однако все обладают одним общим свойством: сумма ординат вершин многоугольника распределения, представляющая собой сумму вероятностей всех возможных значений случайной величины, всегда равна единице. Это свойство следует из того, что все возможные значения случайной величины образуют полную группу несовместных событий, сумма вероятностей которых равна единице.

Функция распределения вероятностей и ее свойства

Функция распределения является наиболее общей формой задания закона распределения. Она используется для задания как дискретных, так и непрерывных случайных величин. Обычно ее обозначают . Функция распределения определяет вероятность того, что случайная величина

принимает значения, меньшие фиксированного действительного числа

, т. е.

. Функция распределения полностью характеризует случайную величину с вероятностной точки зрения. Ее еще называют интегральной функцией распределения.

Геометрическая интерпретация функции распределения очень проста. Если случайную величину рассматривать как случайную точку оси

(рис. 6), которая в результате испытания может занять то или иное положение на оси, то функция распределения

— это вероятность того, что случайная точка

в результате испытания попадет левее точки

.

Для дискретной случайной величины , которая может принимать значения

, функция распределения имеет вид

где неравенство означает, что суммирование распространяется на все значения

, меньше

. Из этой формулы следует, что функция распределения дискретной случайной величины представляет собой ступенчатую ломаную линию (рис. 7). При каждом новом значении случайной величины ступень поднимается выше на величину, равную вероятности этого значения. Сумма всех скачков функции распределения равна единице.

Непрерывная случайная величина имеет непрерывную функцию распределения, график этой функции имеет форму плавной кривой (рис. 8 ).

Рассмотрим общие свойства функций распределения.

Свойство 1. Функция распределения — неотрицательная, функция, заключенная между нулем и единицей:

Справедливость этого свойства вытекает из того, что функция распределения определена как вероятность случайного события, состоящего в том, что

.

Свойство 2. Вероятность попадания случайной величины в интервал равна разности значений функции распределения на концах этого интервала, т. е.

Отсюда следует, что вероятность любого отдельного значения непрерывной случайной величины равна нулю.

Свойство 3. Функция распределения случайной величины есть неубывающая функция, т. е. .

Свойство 4. На минус бесконечности функция распределения равна нулю, а на плюс бесконечности — единице, т. е. и

.

Пример 1. Функция распределения непрерывной случайной величины задана выражением

Найти коэффициент и построить график

. Определить вероятность того, что случайная величина

в результате опыта примет значение на интервале

.

Решение. Так как функция распределения непрерывной случайной величины непрерывна, то при

получим

. Отсюда

. График функции

изображен на рис. 9.

Исходя из второго свойства функции распределения, имеем

Плотность распределения вероятности и ее свойства

Функция распределения непрерывной случайной величины является ее вероятностной характеристикой. Но она имеет недостаток, заключающийся в том, что по ней трудно судить о характере распределения случайной величины в небольшой окрестности той или другой точки числовой оси. Более наглядное представление о характере распределения непрерывной случайной величины дает функция, которая называется плотностью распределения вероятности, или дифференциальной функцией распределения случайной величины.

Плотность распределения равна производной от функции распределения

, т. е.

Смысл плотности распределения состоит в том, что она указывает на то, как часто случайная величина

появляется в некоторой окрестности точки

при повторении опытов. Кривая, изображающая плотность распределения

случайной величины, называется кривой распределения.

Рассмотрим свойства плотности распределения.

Свойство 1. Плотность распределения неотрицательна, т. е.

Свойство 2. Функция распределения случайной величины равна интегралу от плотности в интервале от до

, т. е.

Свойство 3. Вероятность попадания непрерывной случайной величины на участок

равна интегралу от плотности распределения, взятому по этому участку, т. е.

Свойство 4. Интеграл в бесконечных пределах от плотности распределения равен единице:

Пример 2. Случайная величина подчинена закону распределения с плотностью

Определить коэффициент а; построить график плотности распределения; найти вероятность попадания случайной величины на участок от до

определить функцию распределения и построить ее график.

Решение. Площадь, ограниченная кривой распределения, численно равна

Учитывая свойство 4 плотности распределения, находим . Следовательно, плотность распределения можно выразить так:

График плотности распределения на рис. 10. По свойству 3, имеем

Для определения функции распределения воспользуемся свойством 2:

Таким образом, имеем

График функции распределения изображен на рис. 11

Числовые характеристики случайных величин

Закон распределения полностью характеризует случайную величину с вероятностной точки зрения. Но при решении ряда практических задач нет необходимости знать все возможные значения случайной величины и соответствующие им вероятности, а удобнее пользоваться некоторыми количественными показателями. Такие показатели называются числовыми характеристиками случайной величины. Основными из них являются математическое ожидание, дисперсия, моменты различных порядков, мода и медиана.

Математическое ожидание иногда называют средним значением случайной величины. Рассмотрим дискретную случайную величину , принимающую значения

с вероятностями соответственно

Определим среднюю арифметическую значений случайной величины, взвешенных по вероятностям их появлений. Таким образом, вычислим среднее значение случайной величины, или ее математическое ожидание

:

Учитывая, что получаем

Итак, математическим ожиданием дискретной случайной величины называется сумма произведений всех ее возможных значений на соответствующие вероятности.

Для непрерывной случайной величины математическое ожидание

Математическое ожидание непрерывной случайной величины , возможные значения которой принадлежат отрезку

,

Используя функцию распределения вероятностей , математическое ожидание случайной величины можно выразить так:

Свойства математического ожидания

Свойство 1. Математическое ожидание суммы двух случайных величин равно сумме их математических ожиданий:

Свойство 2. Математическое ожидание произведения двух независимых случайных величин равно произведению их математических ожиданий:

Свойство 3. Математическое ожидание постоянной величины равно самой постоянной:

Свойство 4. Постоянный множитель случайной величины можно вынести за знак математического ожидания:

Свойство 5. Математическое ожидание отклонения случайной величины от ее математического ожидания равно нулю:

Пример 3. Найти математическое ожидание количества бракованных изделий в выборке из пяти изделий, если случайная величина (количество бракованных изделий) задана рядом распределения.

Решение. По формуле (4.1) находим

Модой дискретной случайной величины называется наиболее вероятное ее значение.

Модой непрерывной случайной величины называется такое ее значение, которому соответствует наибольшее значение плотности распределения. Геометрически моду интерпретируют как абсциссу точки глобального максимума кривой распределения (рис. 12).

Медианой случайной величины называется такое ее значение, для которого справедливо равенство

С геометрической точки зрения медиана — это абсцисса точки, в которой площадь фигуры, ограниченной кривой распределения вероятностей и осью абсцисс, делится пополам (рис. 12). Так как вся площадь, ограниченная кривой распределения и осью абсцисс, равна единице, то функция распределения в точке, соответствующей медиане, равна 0,5, т. е.

С помощью дисперсии и среднеквадратического отклонения можно судить о рассеивании случайной величины вокруг математического ожидания. В качестве меры рассеивания случайной величины используют математическое ожидание квадрата отклонения случайной величины от ее математического ожидания, которое называют дисперсией случайной величины и обозначают

:

Для дискретной случайной величины дисперсия равна сумме произведений квадратов отклонений значений случайной величины от ее математического ожидания на соответствующие вероятности:

Для непрерывной случайной величины, закон распределения которой задан плотностью распределения вероятности , дисперсия

Размерность дисперсии равна квадрату размерности случайной величины и поэтому ее нельзя интерпретировать геометрически. Этих недостатков лишено среднее квадратическое отклонение случайной величины, которое вычисляется по формуле

Свойства дисперсии случайных величин

Свойство 1. Дисперсия суммы двух независимых случайных величин равна сумме дисперсий этих величин:

Свойство 2. Дисперсия случайной величины равна разности между математическим ожиданием квадрата случайной величины и квадратом ее математического ожидания:

Свойство 3. Дисперсия постоянной величины равна нулю:

Свойство 4. Постоянный множитель случайной величины, можно выносить за знак дисперсии, предварительно возведя его в квадрат:

Свойство 5. Дисперсия произведения двух независимых случайных величин и

определяется по формуле

Пример 4. Вычислить дисперсию количества бракованных изделий для распределения примера 3.

Решение. По определению дисперсии

Обобщением основных числовых характеристик случайной величины является понятие моментов случайной величины.

Начальным моментом q-го порядка случайной величины называют математическое ожидание величины :

Начальный момент дискретной случайной величины

начальный момент непрерывной случайной величины

Центральным моментом q-го порядка случайной величины называют математическое ожидание величины :

Центральный момент дискретной случайной величины

центральный момент непрерывной случайной величины

Начальный момент первого порядка представляет собой математическое ожидание, а центральный момент второго порядка — дисперсию случайной величины.

Нормированный центральный момент третьего порядка служит характеристикой скошенности или асимметрии распределения (коэффициент асимметрии):

Нормированный центральный момент четвертого порядка служит характеристикой островершинности или плосковершинности распределения (эксцесс):

Пример 5. Случайная величина задана плотностью распределения вероятностей

Найти коэффициент , математическое ожидание, дисперсию, асимметрию и эксцесс.

Решение. Площадь, ограниченная кривой распределения, численно равна

Учитывая, что эта площадь должна быть равна единице, находим . По формуле (4.2) найдем математическое ожидание:

Дисперсию определим по формуле (4.3). Для этого найдем сначала математическое ожидание квадрата случайной величины:

Таким образом,

Используя начальные моменты, вычисляем центральные моменты третьего и четвертого порядка:

Числовые характеристики среднего арифметического n независимых случайных величин

Пусть — значения случайной величины

, полученные при

независимых испытаниях. Математическое ожидание случайной величины равно

, а ее дисперсия

. Эти значения можно рассматривать как независимые случайные величины

с одинаковыми математическими ожиданиями и дисперсиями:

Средняя арифметическая этих случайных величин

Используя свойства математического ожидания и дисперсии случайной величины, можно записать:

Математический форум (помощь с решением задач, обсуждение вопросов по математике).

Если заметили ошибку, опечатку или есть предложения, напишите в комментариях.

Содержание:

Системы случайных величин или случайные векторы:

При изучении случайных явлений в зависимости от их сложности приходится использовать два, три и большее число случайных величин.

Например, 1) попадание снаряда в цель определяется не одной, а двумя случайными величинами: абсциссой и ординатой точки попадания, 2) случайное отклонение точки разрыва снаряда при дистанционной стрельбе определяется комплексом трех случайных величин: тремя координатами этой точки.

Определение 57. Совместное рассмотрение двух или нескольких случайных величин приводит к системе случайных величин или к случайному вектору.

(X, Y) — двумерный случайный вектор или система двух СВ.

Изучать систему — значит изучать сами случайные величины, ее составляющие; связи и зависимости между ними.

Геометрическая интерпретация системы: 1) систему двух случайных величин (X, У) рассматривают как случайную точку на плоскости (Охх) или как случайный вектор с составляющими X, У; 2) систему трех случайных величин (X, У, Z) рассматривают как случайную точку на плоскости (Оxyz) или как случайный вектор с составляющими X, У; Z и т.д.

В зависимости от типа случайных величин, образующих систему, могут быть дискретные, непрерывные и смешанные системы.

Определение 58. Двумерный случайный вектор (X, У) называется вектором дискретного типа (СВДТ), если множество его возможных значений не более, чем счетно.

Определение 59. (первое определение) Двумерный случайный вектор (X, У) называется вектором непрерывного типа (СВНТ), если множество его возможных значений непрерывно заполняет некоторую область плоскости (Оху)-

Определение 60. Законом распределения системы случайных величин называется соотношение, устанавливающее связь между областями возможных значений системы случайных величин и вероятностями появления системы в этих областях.

Законы распределения СВДТ и СВНТ

Таблица распределения — закон распределения СВДТ:

Рассмотрим двумерный случайный вектор (X, У), где X и У — дискретные случайные величины с возможными значениями

Пример:

Из цифр 1, 2, 3, 4, 6, 8, 9 наудачу отбирают две цифры. Х — число четных цифр в выборке, Y — число нечетных. Описать закон распределения.

Решение.

X (четные) — 2, 4, 6, 8; Y ( нечетные) — 1, 3, 9. Следовательно, возможные значения X  :

:  (нет четных цифр),

(нет четных цифр),  (одна цифра четная),

(одна цифра четная),  (обе цифры четные); возможные значения Y

(обе цифры четные); возможные значения Y  :

:

(нет нечетных цифр),

(нет нечетных цифр),  (одна цифра нечетная),

(одна цифра нечетная),  (обе цифры нечетные). Найдем вероятности.

(обе цифры нечетные). Найдем вероятности.

(0 четных, 0 нечетных) = 0, не выбираем ни одной цифры, а по условию выбираем две цифры. Аналогично,

(0 четных, 0 нечетных) = 0, не выбираем ни одной цифры, а по условию выбираем две цифры. Аналогично,  (выбираем всего одну цифру либо нечетную, либо четную),

(выбираем всего одну цифру либо нечетную, либо четную),

(выбираем три цифры вместо двух по условию),

(выбираем три цифры вместо двух по условию),  (выбираем четыре цифры вместо двух по условию).

(выбираем четыре цифры вместо двух по условию).

— (обе цифры нечетные),

— (обе цифры нечетные),

— (одна четная, одна нечетная),

— (одна четная, одна нечетная),

— (обе цифры четные).

— (обе цифры четные).

Таблица распределения имеет вид:

Проверка:

Пример:

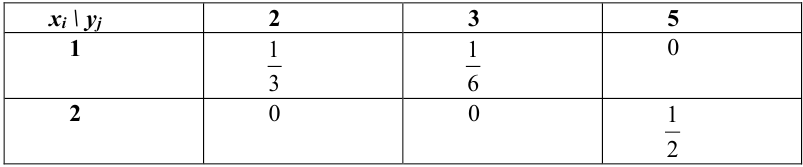

Дана таблица распределения случайного вектора (X, Y). Получить ряды распределения для Х и Y отдельно.

Решение.

, (складываем по строкам), следовательно,

, (складываем по строкам), следовательно,

Проверка:

, (складываем по столбцам), следовательно,

, (складываем по столбцам), следовательно,

Проверка:

Функция распределения — закон распределения СВДТ и СВНТ

Функция распределения — универсальный закон распределения случайных векторов как дискретного, так и непрерывного типа.

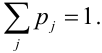

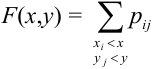

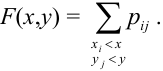

Определение 61. Функцией распределения системы двух случайных величин называется функция двух аргументов F(x,y), равная вероятности совместного выполнения двух неравенств: X < х, Y < у, т.е.

Геометрически F(x,y) представляет вероятность попадания случайной точки (X,Y) в левый нижний бесконечный квадрант плоскости с вершиной в точке (х,у).

— для СВДТ

— для СВДТ

Свойства F(x;y).

1. Условие согласованности:

Пояснение. Отодвигая одну из границ квадранта в бесконечность, получаем полуплоскость, вероятность попадания в которую есть функция распределения одной случайной величины.

2.

Пояснение. Квадрант обращается во всю координатную плоскость, попадание случайной точки в которую есть достоверное событие.

3.

Пояснение. Отодвигая ту или иную границу квадранта в ( ), убеждаемся, что вероятность случайной точки попасть в квадрант равна нулю.

), убеждаемся, что вероятность случайной точки попасть в квадрант равна нулю.

4. F(x, у) — неубывающая функция по каждому аргументу.

5. Вероятность попадания случайной точки (X, У) в произвольный прямоугольник со сторонами, параллельными координатным осям, вычисляется по формуле:

Определение 62. (второе определение) Двумерный случайный вектор называется случайным вектором непрерывного типа (СВНТ), если его функция распределения непрерывна на всей плоскости и существует неотрицательная и интегрируемая по Риману в бесконечных пределах по х, у функция  , называемая плотностью распределения СВНТ.

, называемая плотностью распределения СВНТ.

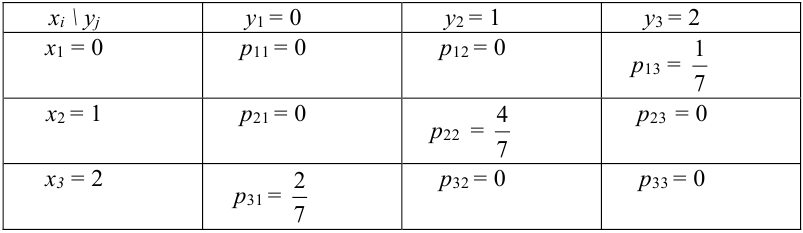

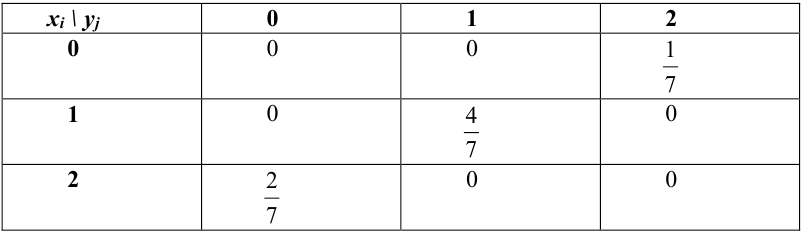

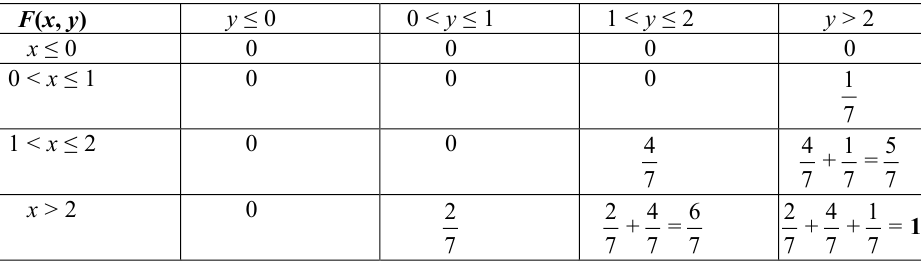

Пример №1

Найти функцию распределения, если случайный вектор задан таблицей распределения:

Решение.

Случайный вектор дискретного типа, следовательно,

Плотность распределения (Для СВНТ)

Определение 63. (первое определение) Плотностью распределения системы двух непрерывных случайных величин называется предел отношения вероятности попадания случайной точки (X, Y) в элементарный прямоугольник к площади прямоугольника, когда оба его размера стремятся к нулю:

Распишем интервальную вероятность с помощью функции распределения:

Правая часть равенства — определение смешанной производной функции двух переменных F(x, у), отсюда следует

Определение 64. (второе определение) Плотностью распределения системы двух непрерывных случайных величин называется смешанная частная производная от функции распределения системы:

Отсюда,

Геометрически  можно изобразить некоторой поверхностью, которую называют поверхностью распределения.

можно изобразить некоторой поверхностью, которую называют поверхностью распределения.

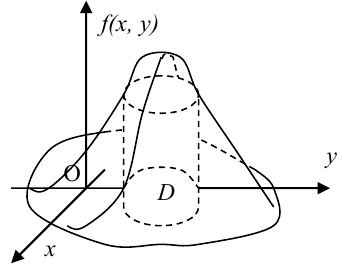

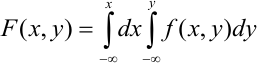

Вероятность попадания случайной точки в некоторую область D плоскости (Oxy) находится по формуле:

Геометрически вероятность попадания случайной точки в область D плоскости (Oxy) изображается объемом цилиндрического тела, ограниченного поверхностью распределения и опирающегося на эту область.

Свойства плотности

1.  — неотрицательная функция, т.е.

— неотрицательная функция, т.е.

2. Условие нормировки:

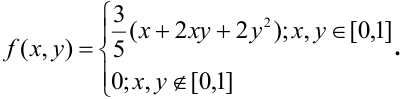

Пример №2

Дана плотность распределения непрерывного вектора

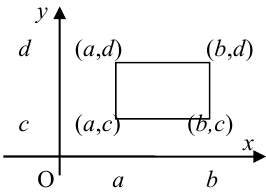

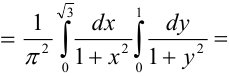

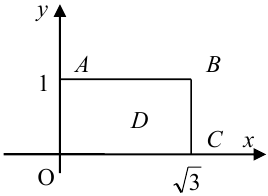

Найти: 1) коэффициент а, 2) функцию распределения F(x, у), 3) вероятность попадания случайной точки в прямоугольник с вершинами в точках O(0,0), A(0,1),

Решение.

1) Для вычисления коэффициента а применим условие нормировки:

2) По определению

3) Вероятность попадания в прямоугольник.

1 способ:

2 способ (по 5 свойству):

Пример №3

Дана плотность распределения непрерывного вектора  Найти вероятность того, что случайная точка принадлежит треугольнику с вершинами в точках O(0,0), A(1,2), B(0,1).

Найти вероятность того, что случайная точка принадлежит треугольнику с вершинами в точках O(0,0), A(1,2), B(0,1).

Решение.

Плотность распределения задана в квадрате. Область пересечения квадрата с заданным треугольником заштрихованный треугольник, ограниченный снизу прямой  сверху — прямой

сверху — прямой  , причем,

, причем,  , следовательно,

, следовательно,

Плотности распределения отдельных величин, входящих в систему

Пусть известна плотность распределения  случайного вектора. Согласно свойству 1 (условие согласованности) для функции распределения

случайного вектора. Согласно свойству 1 (условие согласованности) для функции распределения  , можем записать, что,

, можем записать, что,

Отсюда, дифференцированием первого равенства по х, а второго по у, получим, что плотности распределения одной из величин равны интегралу от плотности распределения системы в бесконечных пределах по аргументу, соответствующему другой случайной величине:

Ставится вопрос, как по известным законам распределения отдельных величин, входящих в систему, найти закон распределения системы. В общем случае эта задача не разрешима, но, с другой стороны, закон распределения системы должен содержать все сведения о величинах, входящих в систему, в том числе и сведения о том, как они связаны между собой.

Определение 65. Случайные величины X и Y, входящие в систему, называются независимыми, если закон распределения каждой из них не зависит от того, какое значение приняла другая. В противном случае, они называются зависимыми.

Теорема. Для того, чтобы дискретные случайные величины X и Y , входящие в систему, были независимыми, необходимо и достаточно, чтобы выполнялось равенство:

Для того, чтобы непрерывные случайные величины X и Y , входящие в систему, были независимыми, необходимо и достаточно, чтобы выполнялось равенство:

Пример №4

Дана плотность распределения непрерывного вектора:

Зависимы или независимы случайные величины, входящие в систему?

Решение.

Представим плотность в виде произведения:

, следовательно, по теореме, X и Y — независимые величины.

, следовательно, по теореме, X и Y — независимые величины.

Пример №5

Дано распределение дискретных независимых случайных величин Х и Y:

Записать закон распределения случайного вектора (Х + Y).

Решение.

Найдем возможные значения случайного вектора (Х+ Y): 1 + 3 = 4, 2 + 3 =5, 1+5 = 6, 2 + 5 = 7.

Найдем их вероятности, пользуясь условием независимости:

Следовательно, ряд распределения случайного вектора (Х + Y) имеет вид:

Замечание. Одним из наиболее простых распределений системы двух непрерывных величин является равномерное распределение.

Определение 66. Система двух непрерывных случайных величин имеет равномерное распределение в области D плоскости (Оху), если плотность распределения в точках области D постоянна и равна нулю в остальных точках плоскости:

В силу свойства 2 плотности имеем, что  , где

, где  — площадь области D. Тогда вероятность попадания случайной точки в некоторую область

— площадь области D. Тогда вероятность попадания случайной точки в некоторую область  плоскости (Охy) находится по формуле:

плоскости (Охy) находится по формуле:

Определение 67. Пусть Х и Y независимые величины, распределенные по нормальному закону, их плотности распределения имеет вид:

Следовательно, плотность распределения системы (Х,Y) на основании теоремы умножения плотностей распределения для случая независимых величин получим в виде

Если X и Y зависимы между собой, то закон распределения системы не может быть выражен через законы распределения отдельных случайных величин, входящих в систему, что привело к введению условных законов распределения.

Определение 68. Распределение одной случайной величины, входящей в систему, найденное при условии, что другая случайная величина, входящая в систему, приняла определенное значение, называется условным законом распределения.

Обозначим G (х,у) — множество возможных значений случайного вектора (X, Y).

Рассмотрим СВДТ.

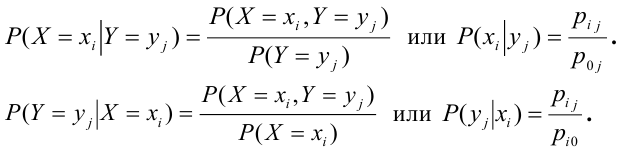

Условный закон распределения случайной компоненты X при условии, что Y приняла определенное значение у называется совокупность возможных значений  и соответствующих этим значениям условных вероятностей

и соответствующих этим значениям условных вероятностей  определяемых равенством:

определяемых равенством:

Рассмотрим CBHT.

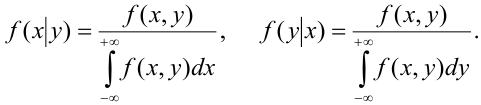

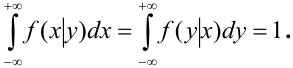

Условный закон распределения случайной компоненты X при условии, что Y приняла определенное значение у :

Теорема (умножения законов распределения):

Условие нормировки:

Условие независимости Х от Y:

Числовые характеристики системы

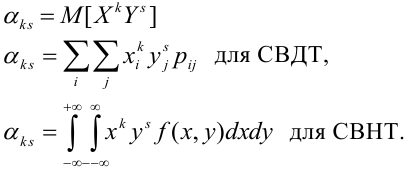

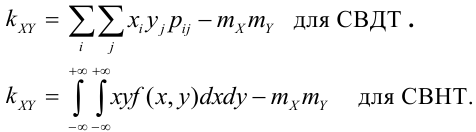

Определение 69. Начальным моментом  порядка

порядка  случайного вектора (X,Y) называется математическое ожидание произведения

случайного вектора (X,Y) называется математическое ожидание произведения  -ой степени Х на s-ую степень Y:

-ой степени Х на s-ую степень Y:

Математическое ожидание дискретных случайных величин Х и Y, входящих в систему:

определяют координаты точки, называемой центром рассеивания системы на плоскости.

определяют координаты точки, называемой центром рассеивания системы на плоскости.

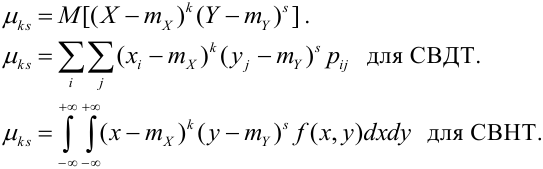

Определение 70. Центральным моментом  порядка

порядка  случайного вектора (Х,Y) называется математическое ожидание произведения

случайного вектора (Х,Y) называется математическое ожидание произведения  -ой и s-ой степеней соответствующих центрированных величин:

-ой и s-ой степеней соответствующих центрированных величин:

Дисперсия случайных величин X и Y, входящих в систему — характеристика рассеивания случайной точки в направлении осей (ох) и (оу):

Дисперсия дискретных случайных величин Х и Y, входящих в систему:

Дисперсия непрерывных случайных величин Х и Y, входящих в систему:

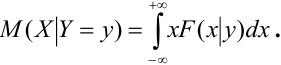

Замечание. Для краткого описания условных законов распределения используются различные характеристики, наиболее важной из которых является математическое ожидание:

Определение 71. Условным математическим ожиданием дискретной случайной величины X при условии, что Y принимает одно из своих возможных значений  , называется сумма произведений возможных значений Х на их условные вероятности:

, называется сумма произведений возможных значений Х на их условные вероятности:

Для непрерывной случайной величины X:

Аналогично, вводится понятие условного мат. ожидания для СВ Y.

Пример №6

По некоторой цели производится два выстрела. Вероятность попадания при одном выстреле равна р. Рассмотрим две случайные величины: X — число попаданий в цель, Y — число промахов. Составить таблицу распределения, записать функцию распределения системы F(x,y) и найти числовые характеристики

Решение.

Случайный вектор дискретного типа, следовательно,

Пояснение:

Ковариация, корреляция и линии регрессии

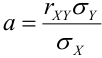

Особую роль при исследовании системы играет второй смешанный центральный момент.

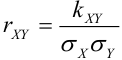

Определение 72. Второй смешанный центральный момент  называется корреляционным или моментом связи или ковариацией:

называется корреляционным или моментом связи или ковариацией:

Теория корреляции решает две задачи: 1) установление формы связи между случайными величинами, 2) определение тесноты и силы этой связи.

, помимо рассеивания, характеризует взаимное влияние случайных величин X и Y, входящих в систему. Для оценки степени влияния используется не сам момент, а безразмерное соотношение, которое называется нормированной ковариацией или коэффициентом корреляции:

, помимо рассеивания, характеризует взаимное влияние случайных величин X и Y, входящих в систему. Для оценки степени влияния используется не сам момент, а безразмерное соотношение, которое называется нормированной ковариацией или коэффициентом корреляции:

— коэффициент корреляции двух случайных компонент X и Y случайного вектора.

— коэффициент корреляции двух случайных компонент X и Y случайного вектора.

(Иногда его обозначают как  ).

).

Средние квадратические отклонения случайных величин X и Y равны

Определение 17. X и Y называются некоррелированными случайными величинами, если их коэффициент корреляции  , и коррелированными, если отличен от нуля.

, и коррелированными, если отличен от нуля.

Свойства коэффициента корреляции

Свойства коэффициента корреляции  :

:

1. Если X и Y — независимые СВ, то  (X и Y некоррелированные случайные величины). Обратное утверждение неверно, так как X и Y могут быть зависимыми, но при этом

(X и Y некоррелированные случайные величины). Обратное утверждение неверно, так как X и Y могут быть зависимыми, но при этом

2.

3. В случае  говорят о положительной корреляции X и Y , что означает: при возрастании одной из них другая тоже имеет тенденцию в среднем возрастать. Например, вес и рост человека.

говорят о положительной корреляции X и Y , что означает: при возрастании одной из них другая тоже имеет тенденцию в среднем возрастать. Например, вес и рост человека.

4. В случае  говорят об отрицательной корреляции X и Y , что означает: при возрастании одной из них другая имеет тенденцию в среднем убывать. Например, время, потраченное на подготовку прибора к работе и количество неисправностей, обнаруженных при его работе.

говорят об отрицательной корреляции X и Y , что означает: при возрастании одной из них другая имеет тенденцию в среднем убывать. Например, время, потраченное на подготовку прибора к работе и количество неисправностей, обнаруженных при его работе.

Взаимная связь двух случайных величин, помимо  , может быть описана с помощью линий регрессии. Действительно, хотя при каждом значении Х = х величина У остается случайной величиной, допускающей рассеивание своих значений, однако зависимость Y от X сказывается часто в изменении средних размеров Y при переходе от одного значения х к другому. С изменением х будет изменяться и

, может быть описана с помощью линий регрессии. Действительно, хотя при каждом значении Х = х величина У остается случайной величиной, допускающей рассеивание своих значений, однако зависимость Y от X сказывается часто в изменении средних размеров Y при переходе от одного значения х к другому. С изменением х будет изменяться и  Это означает, что можно рассматривать функцию

Это означает, что можно рассматривать функцию  областью определения которой является множество возможных значений случайной величины X. Эта функция носит название регрессии Y и X.

областью определения которой является множество возможных значений случайной величины X. Эта функция носит название регрессии Y и X.

Аналогично, зависимость Х от Y описывает функция

— уравнения регрессии

— уравнения регрессии

Линии, определенные этими уравнениями, называются кривыми или линиями регрессии. (Вводятся лишь для непрерывных СВ, для ДСВ линии будут состоять из точек.)

Если обе линии регрессии — прямые, то корреляционную зависимость называют линейной (линейная корреляция). Для нормально распределенного случайного вектора (X,Y) уравнения регрессии линейные:

Связь коэффициента корреляции и линий регрессии

1) Если  , то линии регрессии наклонены вправо.

, то линии регрессии наклонены вправо.

2) Если  , то линии регрессии наклонены влево.

, то линии регрессии наклонены влево.

3) Если  , то линии регрессии проходят параллельно осям координат.

, то линии регрессии проходят параллельно осям координат.

4) Если,  , то линии регрессии сливаются в одну линию, а случайные величины X и Y связаны между собой линейной функциональной зависимостью

, то линии регрессии сливаются в одну линию, а случайные величины X и Y связаны между собой линейной функциональной зависимостью  , причем знак коэффициента корреляции (

, причем знак коэффициента корреляции ( ) или (

) или ( ) берется в зависимости от знака (+ или -) коэффициента а, который называется коэффициентом регрессии.

) берется в зависимости от знака (+ или -) коэффициента а, который называется коэффициентом регрессии.

Часто пишут уравнение в виде:  и называют его уравнением парной регрессии, где коэффициент регрессии

и называют его уравнением парной регрессии, где коэффициент регрессии

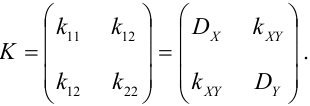

Определение 73. Ковариационной матрицей случайного вектора называется симметрическая действительная матрица, элемент которой представляет собой ковариации соответствующих пар компонент:

Определение 74. Корреляционной матрицей случайного вектора называется нормированная ковариационная матрица

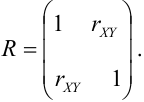

Пример №7

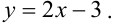

Дано уравнение парной регрессии  Выберите правильный коэффициент корреляции:

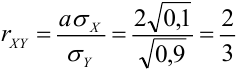

Выберите правильный коэффициент корреляции:

Решение.

Из рассмотрения исключаем  так как по 2 свойству

так как по 2 свойству  Коэффициент регрессии а = 2, т.е. со знаком «+», следовательно,

Коэффициент регрессии а = 2, т.е. со знаком «+», следовательно,

Замечание. Можно было знак  определить с помощью следующего рассуждения: возьмем два возрастающие значения х:

определить с помощью следующего рассуждения: возьмем два возрастающие значения х:  , тогда

, тогда  , т.е. с возрастанием х возрастает у, отсюда,

, т.е. с возрастанием х возрастает у, отсюда,  , следовательно,

, следовательно,

Пример №8

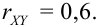

Дано уравнение парной регрессии  Найти

Найти  .

.

Решение.

Из формулы  выразим

выразим  . Получим

. Получим  .

.

Свойства математического ожидания и дисперсии

1. X, Y как зависимые, так и независимые случайные величины, тогда

2.

Если X, Y — некоррелированные, то

Если X, Y- независимые, то

3.

Если X, Y- некоррелированные, то

4. Если X, Y-независимые, то

Пример №9

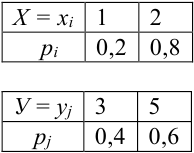

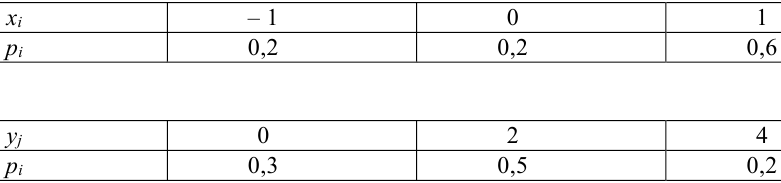

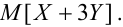

Даны законы распределения случайных величин X, Y:

Найти

Решение.

.

.

- Вероятность и риск

- Определения вероятности событий

- Предельные теоремы теории вероятностей

- Точечные оценки, свойства оценок

- Алгебра событий — определение и вычисление

- Свойства вероятности

- Многомерные случайные величины

- Случайные события — определение и вычисление

Непрерывная случайная величина

Ранее мы представили примеры решений задач о дискретной случайной величине, теперь переходим к непрерывной. Формально в задачах требуется найти тоже самое: вычислить числовые характеристики, начертить графики, определить неизвестные параметры, найти вероятности событий.

Но формулы-то совсем другие (в силу непрерывности СВ), поэтому стоит разобраться в них хорошенько. Надеемся, наши примеры вам помогут (а если нет времени, закажите решение).

Ниже вы найдете примеры решений на самые разные законы распределений непрерывных случайных величин: законы $arcsin$ и $arctan$, тригонометрические и логарифмические функции, показательный, равномерный закон распределения, законы Коши, Симпсона, Лапласа и т.д.

Примеры для других НСВ: Нормальный закон, Равномерный закон, Показательный закон.

Спасибо за ваши закладки и рекомендации

Примеры решений

Задача 1. Случайная величина X задана дифференциальной функцией распределения

1) Определить вероятность попадания случайной величины X в интервал $[pi, 5/4 pi]$.

2) Найти математическое ожидание и дисперсию случайной величины X.

Задача 2. Случайная величина X задана плотностью вероятности:

Требуется:

а) найти коэффициент C;

б) найти функцию распределения F(x);

в) найти M(X), D(X), σ(X)

г) найти вероятность P(α < X < β);

д) построить графики f(x) и F(x).

Задача 3. Случайная величина Х задана функцией распределения F(x).

А) является ли случайная величина Х непрерывной?

Б) имеет ли случайная величина Х плотность вероятности f(X)? Если имеет, найти ее.

В) постройте схематично графики f(X) и F(X).

Задача 4. Дана функция распределения F(x) непрерывной случайной величины X.

1. Найти значения параметров a,b

2. Построить график функции распределения F(x)

3. Найти вероятность P(α < X < β)

4. Найти плотность распределения p(x) и построить ее график.

Задача 5. Время в годах безотказной работы прибора подчинено показательному закону, т.е. плотность распределения этой случайной величины такова: f(t)=2e-2t при t ≥ 0 и f(t)=0 при t<0.

1) Найти формулу функции распределения этой случайной величины.

2) Определить вероятность того, что прибор проработает не более года.

3) Определить вероятность того, что прибор безотказно проработает 3 года.

4) Определить среднее ожидаемое время безотказной работы прибора.

Задача 6. Функция распределения вероятностей случайной величины $X$ имеет вид:

А) найти $a$ и $b$;

Б) найти плотность $f(x)$;

В) нарисовать график $F(x)$;

Г) нарисовать график $f(x)$;

Д) найти $M[X]$;

Е) найти $D[X]$.

Задача 7. Функция распределения вероятностей случайной величины $X$ имеет вид:

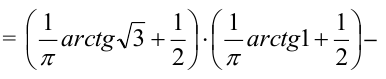

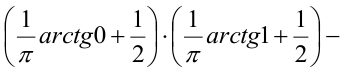

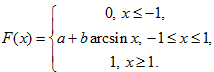

$$F(x)=A+B arctan (x/2), -infty lt x lt infty $$ (закон Коши).

А) определить постоянные $A$ и $B$;

Б) найти плотность распределения вероятностей

В) найти $P(-1 lt X lt 1)$;

Г) нарисовать график $F(x)$;

Д) нарисовать график $f(x)$.

Задача 8. Случайная величина $X$ имеет распределение Парето с плотностью вероятности $f(x)=4/23(23/x)^5$

при $23 le x$ и $f(x)=0$ при $x lt 23$.

Найдите $M(X)$ и $P(23lt X lt 27)$.

Задача 9. Непрерывная случайная величина задана интегральной функцией (функцией распределения) $F(x)$. Найти:

А) вероятность попадания случайной величины $X$ в интервал $(a;b)$.

Б) дифференциальную функцию (функцию плотности вероятностей) $f(x)$.

В) математическое ожидание, дисперсию и среднее квадратическое отклонение величины $X$.

Г) построить графики функций $F(x)$ и $f(x)$.

Задача 10. Случайная величина $X$ подчинена закону Лапласа $p(x)=acdot e^{-lambda |x|}$, $lambda gt 0.$ Найти $a$, $M(x)$, $D(x)$ и $F(x)$. Построить графики $p(x)$ и $F(x)$.

Задача 11. Случайная величина $X$ задана функцией распределения $F(x)$. Найти:

5) дифференциальную функцию $f(x)$ (плотность распределения),

6) математическое ожидание $M(X)$, дисперсию $D(X)$, среднее квадратическое отклонение $sigma(X)$.

7) Моду $Mo$ и медиану $Me$,

$P(1/2 lt X lt 2).$

$P(1/2 lt X lt 2).$

Построить графики функции и плотности распределения.

Задача 12. Случайная величина $Х$ подчинена закону Симпсона (закону равнобедренного треугольника) на участке от $-a$ до $+a$.

а) Написать выражение для плотности распределения.

б) Построить график функции распределения.

в) Определить числовые характеристики случайной величины Х.

Мы отлично умеем решать задачи по теории вероятностей

Решебник по теории вероятности онлайн

Больше 11000 решенных и оформленных задач по теории вероятности: