Коэффициент соотношения оборотных и внеоборотных активов — важный показатель, используемый в экономическом анализе предприятия. О чем говорит значение данного коэффициента, а также в каком интервале он должен находиться, будет идти речь в нашем материале.

Чем отличаются оборотные активы от внеоборотных

Активы предприятия — это все имущество и ресурсы, находящиеся в собственности хозсубъекта. Наличие активов у предприятия свидетельствует о его возможности вести предпринимательскую деятельность.

Остатки по счетам учета внеоборотных и оборотных активов отображаются в бухгалтерском балансе в разделах 1 и 2 соответственно.

Оборотные активы представляют собой ресурсы компании, которые используются до 12 месяцев, в большинстве случаев имеют однократное применение. В состав оборотных активов входят такие статьи баланса, как:

- запасы;

- дебиторская задолженность (со сроком погашения менее 1 года);

- финансовые вложения;

- денежные средства и денежные эквиваленты;

- входной НДС, не предъявленный к возмещению;

- прочие активы.

Смотрите пример отражения оборотных активов в бухгалтерском балансе от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Внеоборотные активы — это активы, которыми предприятие намерено пользоваться более 1 года. К ним относятся:

- нематериальные активы;

- результаты НИОКР;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения (используемые более 1 года);

- отложенные налоговые активы;

- прочие активы.

Смотрите пример отражения внеоборотных активов в бухгалтерском балансе от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Что показывает коэффициент соотношения оборотных и внеоборотных активов

Для определения уровня финансовой устойчивости предприятия заинтересованные пользователи бухотчетности могут подсчитать коэффициент соотношения оборотных и внеоборотных активов, используя соответствующие строки бухбаланса по формуле:

К = ОА (стр. 1200) / ВА (стр. 1100),

где:

К — коэффициент соотношения активов;

ОА (стр. 1200) — оборотные активы;

ВА (стр. 1100) — внеоборотные активы.

Рассчитав коэффициент соотношения оборотных и внеоборотных активов, компания сможет определить свой уровень обеспеченности ресурсами и имуществом, а также объем внеоборотных активов, который приходится на 1 рубль оборотных.

О значении анализа оборотных активов — в статье «Оборотные активы предприятия и их показатели (анализ)».

Если оборотные активы превышают внеоборотные — что это значит

Пропорция, определяемая из отношения оборотных активов к внеоборотным, характеризует уровень финансовой устойчивости предприятий. Хозсубъекты, у которых внеоборотные активы имеют преимущество, являются более фондоемкими, коэффициент соотношения у таких предприятий меньше 1.

Если же показатель превышает значение 1, это говорит о том, что у предприятия преобладают оборотные активы. Такое преимущество свидетельствует о хорошей финансовой устойчивости хозсубъекта, т. к. оборотные активы более ликвидны, поэтому способны принести деньги в короткое время. Указанный коэффициент характерен для материалоемких производств и торговых предприятий. Если показатель равен 1, это свидетельствует о сопоставимости использования обоих видов активов.

Анализ и своевременное сопоставление динамики коэффициента соотношения поможет хозсубъекту регулировать преобладание того или иного актива, а также принять меры в случае неблагоприятного снижения уровня каждого из активов.

Оборотные и внеоборотные активы принимают участие в расчете многих финансово-экономических показателей, отображают ликвидность тех или иных активов, финансовую устойчивость хозсубъекта, что позволяет отследить уровень финансового состояния предприятия в целом.

Итоги

Соотношение оборотных и внеоборотных активов показывает, какие ресурсы преобладают у хозсубъекта. Используя коэффициент соотношения на практике, предприятие сможет проанализировать, какой из активов является для него наиболее востребуемым, а также выявить неблагоприятную динамику движения ресурсов.

На сайте налоговой службы в разделе «Концепция системы планирования выездных налоговых проверок» сообщается, что в последние годы изменился подход к организации контрольной работы налоговых органов. Как уточняет ФНС, акцент сделан на комплексный анализ финансово-хозяйственной деятельности налогоплательщика, и, как следствие, отказ от тотального контроля и переход к контролю, основанному на критериях риска.

Инспекторы оценивают эффективность бизнеса глазами собственника, их интересует реальное положение дел, а не «причесанные» сведения из отчетностей.

Рентабельность активов – именно тот показатель, который одинаково интересен как собственникам бизнеса, так и налоговикам.

Что показывает рентабельность активов?

Для собственников и налоговиков показатель рентабельности активов имеет одинаково важное и при этом принципиально разное содержание.

Для первых – это верный способ оценить эффективность вложений, т.е. понять, приносит ли актив прибыль. Для инспекторов – возможность определить степень добросовестности компании относительно исполнения налоговых обязательств.

В приказе ФНС России от 30.05.2007 № ММ-3-06/333@ отклонение уровня рентабельности организации по данным бухгалтерского учета от показателя нормы для данной сферы деятельности входит в официальный перечень рисков для налогоплательщика. А именно, риска назначения выездной налоговой проверки.

Контроль рентабельности, как и других коэффициентов, являющихся «пригласительным билетом» для ФНС, входит в наш стандарт обслуживания.

Как инспекторы оценивают налоговую нагрузку и рентабельность

Следуя из информации уже упомянутого приказа, из всех видов рентабельности налоговиков интересует два вида коэффициента, рассчитываемые по чистой прибыли – рентабельность активов (ROA) и рентабельность продаж (ROS).

Экономическая сущность первого заключается в демонстрации того, сколько денежных средств приходится на единицу активов, то есть насколько высока финансовая отдача от использования каждой из них. Следовательно, для инспекторов ROA – возможность сделать вывод, являются ли действия собственника и руководителей целесообразными, экономически обоснованными, и не пытаются ли они с помощью сомнительных активов оптимизировать налоговую нагрузку на организацию.

Например, если предприятие – вопреки здравому смыслу – продолжает использовать актив, который не делает вклад в суммарный доход организации, инспекторы наверняка захотят узнать, почему первые лица компании продолжают упорно мириться с заниженными показателями по отрасли.

Арбитражная практика

В Постановлении Двенадцатого арбитражного апелляционного суда от 30.04.2019 № 12АП-4145/2019 по делу № А06-6280/2017 ухудшение показателя рентабельности активов в течение полугода рассматривается как один из признаков преднамеренного банкротства предприятия.

Рентабельность продаж статья 105.8 Налогового кодекса РФ определяет как «отношение прибыли от продаж к выручке от продаж, исчисленной без учета акцизов и налога на добавленную стоимость». Данный коэффициент инспекторы также активно используют, чтобы найти повод для выездной проверки.

В частности, в комментарии к письму Минфина от 14.05.2019 № 03-07-11/34191 описывается метод сопоставимой рентабельности, в котором главным «действующим лицом» может выступать как ROA, так и ROS. Используют его инспекторы, чтобы убедиться, соответствует цена контролируемой сделки рыночной или нет.

«Анализ и оценка налоговой нагрузки организации»

Как рассчитать рентабельность активов: формула по балансу

В расчете рентабельности активов задействованы все совокупные активы организации, то есть коэффициент включает не только собственные, но и заемные средства. Источником информации для расчета общей рентабельности имущества, как говорится в Приказе Минфина № 66н от 02.07.2010, являются бухгалтерский баланс и отчет о финансовых результатах.

Формула расчета рентабельности активов

РА = (ПН : СА) x 100%, где

- РА – рентабельность активов;

- ПН – прибыль (убыток) до налогообложения, отражаемая по строке 2300 отчета о финансовых результатах;

- СА – стоимость активов (строка 1600 бухгалтерского баланса организации). Для более точной оценки берутся данные не за конкретный период, а среднее арифметическое (данные на начало и на конец периода делятся на 2).

Коэффициент рентабельности активов: нормативное значение

В приказе ФНС России от 30.05.2007 № ММ-3-06/333@ периодически обновляются данные нормативов рентабельности активов по видам экономической деятельности. Это доказывает, что инспекторы не просто включили этот коэффициент в перечень контролируемых показателей, но и следят за их «рыночной актуальностью».

Данные рентабельности напрямую влияют на содержание кратко- и среднесрочных прогнозов развития предприятия, а также могут свидетельствовать о наличии у него определенных рисков.

К примеру, если компания взяла кредит и неэффективно расходует заемные средства, это обязательно отразится на коэффициенте рентабельности активов. Однако, чтобы комплексно оценить перспективность компании, недостаточно посчитать уровень доходности каждого актива – эти показатели не учитывают влияния стратегических долгосрочных вложений. Инспекторов прежде всего интересует, насколько успешной была деятельность организации за отчетный период.

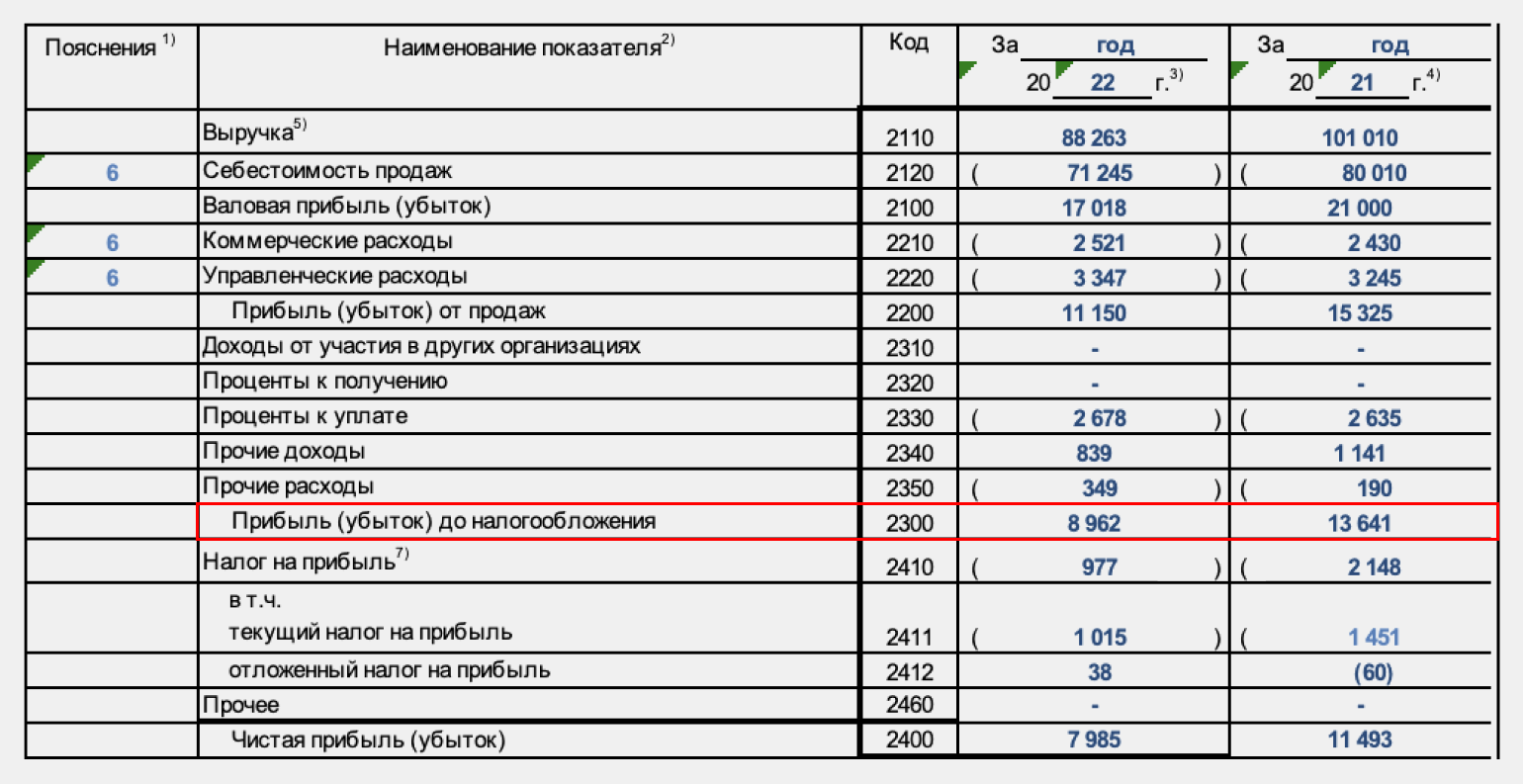

Пример расчета показателя ROA

Согласно годовой бухгалтерской отчетности организации «Успех» прибыль от продажи товаров (работ, услуг) составила 6798979 руб., а себестоимость проданных товаров (работ, услуг), включая коммерческие и управленческие расходы – 57549567 руб.

При этом прибыль до налогообложения отражена в размере 6818442 руб. Стоимость активов организации – 54641761 руб.

Таким образом, показатель ROA составит: 12,4% (6818442 руб. / 54641761 руб. x 100%).

***

Несмотря на то, что контролирующие органы в своих сводных данных учитывают специфику бизнеса, «попасть в яблочко» по нормативам своей отрасли все равно нелегко. Предложенные налоговиками показатели не принимают во внимание производственные объемы отдельных компаний, их технологические особенности, кадровый потенциал и пр.

У производственной организации – вследствие использования большого количества оборудования – показатель рентабельности, естественно, будет ниже, чем у торговой компании. Но независимо от сферы деятельности любое положительное значение данного коэффициента считается плюсом в экономическом развитии компании. Критическим от предложенных ФНС нормативов считается отклонение около 10%.

При передаче бухгалтерского учета на аутсорсинг специалистам 1C-WiseAdvice вы сможете заниматься развитием бизнеса, а не будете ломать голову над тем, как приукрасить налоговую отчетность, чтобы избежать выездной проверки.

Платить огромные гонорары налоговому консультанту тоже не придется. Наши специалисты соблюдают все рекомендации налоговиков перманентно, а не только накануне сдачи отчетности. И каждый раз, когда приходит время отчитаться перед налоговиками, мы согласовываем с клиентом показатели рентабельности и налоговой нагрузке и даем рекомендации по их безопасной корректировке.

#статьи

- 5 май 2023

-

0

Рентабельность активов: что показывает и по какой формуле её рассчитывать

Бывает, что бизнес вкладывает деньги в развитие, но прибыль при этом не растёт. Объясняем, почему так происходит и как это контролировать.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Рентабельность активов (ROA) — показатель успешности бизнеса. С его помощью можно понять, насколько эффективно бизнес использует свои ресурсы. Следить за ним важно всем предпринимателям и руководителям.

Из этой статьи Skillbox Media вы узнаете, как рассчитать, оценить и изменить показатель.

- Что такое рентабельность активов

- По какой формуле её рассчитывать

- Как определить рентабельность активов по балансу

- Как анализировать показатели рентабельности активов

- Как их увеличить

- Как узнать больше об управлении финансами в бизнесе

Рентабельность активов — это финансовый показатель отношения прибыли бизнеса к стоимости его активов. Его рассчитывают, чтобы понять, эффективно ли бизнес использует ресурсы.

Рентабельность активов показывает, сколько копеек приносит каждый рубль, вложенный в активы бизнеса. Например, какую прибыль предпринимателю даёт его недвижимость, оборудование или транспорт — насколько эффективно их используют в бизнес-процессах.

Разберём на примере. Предположим, что один цветочный бизнес заработал за год 10 миллионов рублей, второй — 15 миллионов. Может показаться, что во втором случае компания работала эффективнее. Но прежде чем делать такой вывод, нужно узнать, сколько стоят активы этих компаний, и рассчитать ROA.

Допустим, стоимость активов первой компании — 30 миллионов рублей, стоимость активов второй — 53 миллиона. ROA в первом случае будет равна 33%, во втором — 28%.

Получается, первый цветочный бизнес работал с большей отдачей. Собственник первой компании вложил в бизнес 30 миллионов и получил с них 10 миллионов. Собственник второй компании вложил 53 миллиона, а получил 15 миллионов.

Формула для расчёта рентабельности активов выглядит так:

ROA = Прибыль до налогообложения / Стоимость активов × 100%

Разберём, что означают эти показатели, и рассчитаем ROA на примере.

Прибыль до налогообложения — выручка, очищенная от всех расходов бизнеса, кроме налогов.

Выручка — все деньги, которые бизнес заработал в результате своей деятельности. Расходы — все деньги, которые бизнес потратил, чтобы эту выручку получить.

Активы — вся собственность бизнеса в денежном выражении. Например, недвижимость, оборудование, транспорт, сырьё и материалы, деньги в кассе, дебиторская задолженность. Чтобы посчитать стоимость активов, используют их рыночную стоимость.

Допустим, фермерское хозяйство продало сельхозпродукции на 11 миллионов рублей. Это его выручка. Расходы за год составили 5,3 миллиона — это зарплаты работникам, сырьё и материалы, деньги на содержание животных, амортизация техники. Тогда прибыль до уплаты налогов будет равна: 11 млн рублей − 5,3 млн рублей = 5,7 млн рублей.

Активы фермерского хозяйства — сельскохозяйственная недвижимость, техника, животные, земельные участки — стоят 21 миллион рублей.

Отсюда ROA = 5,7 млн рублей / 21 млн рублей × 100% = 27%.

Это значит, что каждый рубль, вложенный в активы бизнеса, приносит фермеру 27 копеек прибыли.

Для расчёта рентабельности активов чаще всего используют бухгалтерскую отчётность — бухгалтерский баланс (форма 1 отчётности) и отчёт о финансовых результатах (форма 2).

Формула расчёта рентабельности активов по балансу (по формам бухгалтерской отчётности) выглядит так:

ROA = Строка 2300 формы 2 / (Строка 1600 НП формы 1 + Строка 1600 КП формы 1) / 2 × 100%

- Строка 2300 формы 2 — прибыль до налогообложения, отражённая в отчёте о финансовых результатах.

- Строка 1600 НП формы 1 — стоимость активов на начало периода, отражённая в бухгалтерском балансе.

- Строка 1600 КП формы 1 — стоимость активов на конец периода, отражённая в бухгалтерском балансе.

Скриншот: «Главбух» / Skillbox Media

Скриншот: «Главбух» / Skillbox Media

Также для расчёта ROA можно использовать другие документы — например, данные управленческого учёта или собственные финансовые отчёты компании. Это зависит от того, какую отчётность ведёт бизнес.

Сам по себе показатель ROA ничего не даёт. Чтобы понять, приемлем он для бизнеса или нет, его нужно анализировать. Например, отслеживать в динамике — каждый квартал, полугодие или год — или сравнивать с конкурентами.

Если рентабельность активов растёт, значит бизнес эффективно использует ресурсы в своих процессах. И наоборот, если ROA снижается, значит, снижается и эффективность использования ресурсов.

Если компания увеличивает стоимость активов, но прибыль при этом не растёт и ROA уменьшается, — значит, нет смысла расширять бизнес дальше, ничего при этом не меняя в его процессах. Если компания увеличивает стоимость активов и вместе с этим увеличивается показатель их рентабельности — значит, наращивание активов приводит к росту прибыли, бизнес можно расширять.

Также ROA компании можно сравнивать с показателями конкурентов. Так можно понять общую эффективность ведения бизнеса. При этом в числе конкурентов должны быть только конкуренты из той же отрасли с сопоставимой стоимостью активов.

Если рентабельность активов компании ниже, чем у аналогичных конкурентов, — нужно искать причины и исправлять их. Подробнее об этом говорим ниже.

Мы выяснили, что рентабельность активов зависит от двух показателей — прибыли компании и стоимости её активов. Соответственно, чтобы увеличить ROA, нужно повышать прибыль и оптимизировать активы.

Вот некоторые способы увеличения прибыли:

- снизить себестоимость продукции — например, внедрить более экономичные решения производства, использовать материалы вторично или найти поставщиков с более выгодными условиями сотрудничества;

- пересмотреть ассортимент — производить и продавать только наиболее рентабельные товары;

- увеличить объём продаж;

- повысить цены.

Чтобы оптимизировать активы, можно:

- продать объекты, которыми компания больше не пользуется, — например, лишнюю недвижимость;

- отремонтировать технику или заменить её новой;

- сократить дебиторскую задолженность.

Также позитивно влияют на рентабельность активов изменения в управлении процессами компании — например, их автоматизация.

- Рентабельность активов (ROA) — отношение прибыли бизнеса к стоимости его активов. Она показывает, сколько копеек приносит каждый рубль, вложенный в активы.

- Показатели ROA нужно отслеживать в динамике — сравнивать с показателями бизнеса за предыдущие периоды или с показателями конкурентов.

- Если бизнес наращивает активы, но его прибыль при этом не растёт и ROA падает, значит, нет смысла расширяться дальше — лучше пересмотреть бизнес-процессы.

- Чтобы увеличить рентабельность активов, нужно увеличивать прибыль компании и оптимизировать активы. Например, можно продать ненужную технику, попросить дебиторов об оплате долгов, увеличить цены на свою продукцию.

- Если вы только начали знакомиться с финансовыми показателями бизнеса — прочитайте статью о рентабельности. В ней мы рассказали, какие бывают виды рентабельности, как их рассчитывать и анализировать.

- Также в Skillbox Media есть отдельные статьи о рентабельности продаж, рентабельности продукции и рентабельности собственного капитала.

- Эффективность бизнеса можно определить с помощью показателя маржинальности. Подробнее об этом рассказали в статье о маржинальности, марже и наценке.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. Прочитайте материал о финансовом менеджменте, чтобы понять, как он устроен в компаниях.

- За расчёт и анализ рентабельности может отвечать финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». Курс будет интересен также предпринимателям, которые хотят более эффективно управлять финансами бизнеса.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Добавить в «Нужное»

Средняя величина активов: формула по балансу

При исследовании результатов деятельности организации и анализе эффективности работы используются показатели как на конкретную дату, так и за определенный период времени. Эти показатели могут использоваться для расчета различного рода коэффициентов. Например, рентабельность активов определяется путем деления прибыли за период к стоимости активов. Однако было бы не совсем корректно относить прибыль, например, за год к величине активов на конец года, ведь тогда не учитывается динамика активов в течение года. Чтобы «смягчить» колебания величины активов на конкретную дату, рассчитывается их средняя величина. И в формуле рентабельности активов прибыль делится не на стоимость активов на конкретную дату, а на среднюю величину активов. Аналогично, коэффициент оборачиваемости активов определяется путем деления выручки за период на среднюю величину активов за этот же период. О том, как найти среднюю величину активов по балансу, расскажем в нашем материале.

Средняя величина активов это …

Варианты определения средней величины активов могут быть различные. Простейший вариант средней величины активов – это среднее арифметическое от их стоимости на начало и конец года.

Однако средняя величина может определяться и иначе.

Напомним, к примеру, как рассчитывается по итогам года средняя стоимость имущества, признаваемая объектом налогообложения по налогу на имущество (п. 4 ст. 376 НК РФ):

ИСГ = (ОС01.01 + ОС01.02 + ОС01.03 + … + ОС01.12 + ОС31.12) / 13,

где ОС01.01, ОС01.02, ОС01.03, …ОС01.12, ОС31.12 – остаточная стоимость имущества на 01.01, 01.02, 01.03, …01.12, 31.12 текущего года соответственно.

Таким образом, для определения средних активов формула будет зависеть от того, насколько высока частотность тех или иных усредняемых данных: показатели могут быть как ежедневные, так и ежеквартальные и т.д.

Однако для целей анализа баланса среднегодовая стоимость активов определяется как среднее из их значений на начало и конец года.

Средняя величина активов в балансе

Среднегодовая величина активов в балансе (АСГ) определяется по формуле (Приказ Минфина от 02.07.2010 № 66н):

АСГ = (стр.1600НГ + стр.1600КГ) / 2,

где стр.1600НГ – сумма по строке 1600 на 31.12 предшествующего года;

стр.1600КГ – сумма по строке 1600 на 31.12 отчетного года.

В то же время, по балансу может отдельно рассчитывается средняя величина отдельных групп или видов активов. К примеру, средняя величина внеоборотных активов или среднее значение запасов и т.д.

Это продолжение материала. Читайте первую часть тут.

Грамотный финанализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Показатели оборачиваемости средств

Коэффициенты оборачиваемости выступают показателями деловой активности предприятия, позволяют оценить эффективность управления активами и капиталом предприятия.

Основой для их расчета выступает выручка от продаж продукции или услуг, ее отношение к среднегодовому размеру активов, дебиторской и кредиторской задолженности.

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Оборачиваемость активов

Оборачиваемость активов — финансовый показатель степени интенсивности использования организацией всей совокупности имеющихся активов.

Формула оборачиваемости активов:

Оборачиваемость активов = Выручка / Среднегодовая стоимость активов

Данные о выручки можно получить из «Отчета о финансовых результатах», данные о величине активов – из Баланса (сальдо баланса).

Для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на 2.

Исходя из номеров строк бухгалтерского баланса и Отчета о финансовых результатах, формулу коэффициента оборачиваемости активов по Форме 1 и Форме 2 можно отобразить следующим образом:

Оборачиваемость активов по балансу:

Оборачиваемость активов = (стр. 2110) /((стр. 1600 на начало года по + стр. 1600 на конец года) / 2)

где:

Стр. 2110 — выручка из формы 2;

Стр. 1600 — активы из формы 1.

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства.

Если величина коэффициента оборачиваемости активов составила 1,5, то это значит, что на каждый рубль активов приходится 1,5 руб. выручки.

При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение активов.

Оборачиваемость оборотных средств (активов)

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств.

Согласно бухгалтерскому балансу, оборотные активы включают: запасы, денежные средства, краткосрочные финансовые вложения и краткосрочную дебиторскую задолженность, включая НДС по приобретенным ценностям.

Показатель характеризует долю оборотных средств в общих активах организации и эффективность управления ими.

Формула оборачиваемости оборотных средств:

Оборачиваемость оборотных средств = Выручка /Среднегодовая стоимость оборотных активов

При этом оборотные активы берутся как среднегодовой остаток (т.е. значение на начало года плюс на конец года делят на 2).

Оборачиваемость оборотных средств по балансу:

Оборачиваемость оборотных средств = стр.2110/(стр.1200 на начало года +стр.1200 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1200 — оборотные активы из формы № 1.

Нормативное значение коэффициента не установлено.

Значение показателя колеблется в зависимости от сферы деятельности компании.

Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. Именно поэтому принято сравнивать предприятия по отраслям, а не всем вместе.

Более высокое значение по сравнению с конкурентами говорит об интенсивном использовании оборотных активов.

Оборачиваемость собственного капитала

Коэффициент оборачиваемости собственного капитала — показатель характеризующий скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия.

Показатель оборачиваемости собственного капитала используется для оценки различных аспектов функционирования предприятия:

-

Коммерческий аспект — эффективность системы продаж;

-

Финансовый аспект — зависимость от заемных средств предприятия;

-

Экономический аспект — интенсивность использования собственного капитала.

Рассматриваемый коэффициент может иметь значение для действующих и потенциальных инвесторов, партнеров, кредиторов, а также играть важную роль с точки зрения процедур внутрикорпоративной оценки качества менеджмента и анализа бизнес -модели.

Формула оборачиваемости собственного капитала:

Оборачиваемость оборотных средств = Выручка /Среднегодовая стоимость капитала

Оборачиваемость собственного капитала по балансу:

Оборачиваемость собственного капитала = стр. 2110 / 0,5 × (стр. 1300 на начало года + стр. 1300 наконец года)).

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1300 – строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Данный показатель относится к группе коэффициентов деловой активности и для него не существует однозначно принятого нормативного значения.

Значение коэффициента оборачиваемости собственного капитала от 10 и выше показывает, что собственный капитал предприятия используется эффективно и дела у компании в общем случае идут хорошо.

Низкие значения показателя (менее 10) отражают то, что собственный капитал предприятия недостаточно эффективно используется, и имеют место возможные проблемы в бизнесе.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности измеряет скорость погашения дебиторской задолженности организации и показывает, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Формула коэффициента оборачиваемости дебиторской задолженности:

Оборачиваемость дебиторской задолженности = Выручка / Средний остаток дебиторской задолженности

Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Оборачиваемость дебиторской задолженности = стр.2110/(стр.1230 на начало года +стр.1230 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1230 — дебиторская задолженность из формы № 1.

Определенного нормативного значения у коэффициента нет.

Чем выше коэффициент оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между предприятием и покупателями товаров, работ и услуг. То есть покупатели быстрее погашают свою задолженность.

Снижение значения данного коэффициента говорит о задержке оплаты контрагентов.

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности — это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками.

Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности.

Формула коэффициента оборачиваемости кредиторской задолженности:

Оборачиваемость кредиторской задолженности = Покупки / Средняя величина кредиторской задолженности

Поскольку показатель покупок в бухгалтерской отчетности не содержится, применяется упрощенный расчетный вариант:

Покупки = Себестоимость продаж + (Запасы на конец периода – Запасы на начало период)

На практике часто используется более условный вариант расчета, когда вместо покупок берут выручку за период:

Оборачиваемость кредиторской задолженности = Выручка/Средняя величина кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520 на начало года +стр.1520 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1520 — кредиторская задолженность из формы № 1.

Определенного нормативного значения у коэффициента нет.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

Оборачиваемость запасов

Оборачиваемость запасов показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов.

Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

При этом под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов).

Формула коэффициента оборачиваемости запасов:

Оборачиваемость запасов может рассчитываться двумя способами.

1. как отношение себестоимость продаж к среднегодовому остатку запасов:

Оборачиваемость запасов (коэффициент) = Себестоимость продаж / Среднегодовой остаток запасов

Среднегодовой остаток рассчитывается как сумма запасов по бухгалтерскому балансу на начало и конец года деленная на 2.

Коэффициент оборачиваемости запасов = стр.2120/(стр.1210 на начало года + стр.1210 на конец года)*0,5

где:

Стр. 2120 — себестоимость продаж из формы № 2;

Стр. 1210 — кредиторская задолженность из формы № 1.

2. как отношение выручки от продаж к среднегодовому остатку запасов:

Оборачиваемость запасов = Выручка / Среднегодовой остаток запасов

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210 на начало года + стр.1210 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1210 — кредиторская задолженность из формы № 1.

Для показателей оборачиваемости запасов нормативов не существует.

Высокая оборачиваемость запасов говорит о рациональности их использования.

Если значение снижается, то это говорит о том, что:

-

предприятие накапливает излишек запасов;

-

у предприятия плохие продажи.

Если значение коэффициента увеличивается, то это говорит о том, что:

-

у предприятия увеличивается оборачиваемость складских запасов;

-

увеличиваются продажи.

Рыночные показатели

Анализ рыночной активности предприятия позволяет сделать вывод об эффективности его финансово-хозяйственной деятельности, рациональности дивидендной политики и самое главное – привлекательности для акционеров или инвесторов.

Базовая прибыль на акцию

Главным показателем, учитываемым при анализе рыночных коэффициентов предприятия, является базовая прибыль на акцию.

Базовая прибыль на акцию показывает, сколько рублей прибыли компания заработала за период на одну акцию.

Если базовая прибыль на акцию растет, то это значит, что инвестиции используются эффективно и прибыль компания растет.

Базовая прибыль на акцию рассчитывается в отношении держателей обыкновенных акций компании и является частным от деления прибыли или убытка, относящихся к данному классу акционеров, на средневзвешенное количество обыкновенных акций в обращении за период.

Дивидендный доход

Также важный показатель — это дивидендный доход, приходящийся на каждую денежную единицу инвестиций в обыкновенную или привилегированную акцию и характеризующий процент возврата на вложенный в акции капитал.

Дивидендная доходность представляет собой способ измерения объема денежного потока, получаемого за каждый рубль, вложенный в акционерный капитал.

Другими словами, дивидендная доходность фактически, представляет собой окупаемость инвестиций в акции и измеряет «отдачу» от дивидендов.

Дивидендный доход рассчитывается как отношение величины годового дивиденда на акцию к цене акции, выраженное чаще всего в процентах.

Чем выше значение этого показателя, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия.

Реальная стоимость предприятия

Потенциальных инвесторов обычно очень интересует коэффициент реальной стоимости предприятия.

Он рассчитывается как отношение рыночной стоимости предприятия к балансовой стоимости предприятия.

Рыночная стоимость предприятия (бизнеса), – это самая вероятная цена, по которой его могут продать в день оценки при следующих условиях: отчуждение происходит на открытом рынке с имеющейся конкуренцией, участники сделки поступают разумно и обладают полной информацией о предмете купли-продажи, а на его стоимость не влияют никакие форс-мажорные обстоятельства.

Если значение коэффициента реальной стоимости предприятия больше или равно 1, то компания привлекательна для инвестора.

В заключение приведем необходимую информацию по основным финансовым коэффициентам для каждой группы показателей деятельности компании в табличном виде:

Шпаргалка для главного бухгалтера

|

Коэффициенты финансовой деятельности |

Смысл |

Формула |

Нормативное значение коэффициента |

Анализ значения коэффициента |

|

Показатели ликвидности |

||||

|

Коэффициент абсолютной ликвидности |

Какую долю существующих краткосрочных долгов можно погасить за счет средств предприятия в кратчайшие сроки, используя для этого наиболее легко реализуемое имущество |

(Денежные средства + краткосрочные финансовые вложения)/ Текущие обязательства |

не менее 0,2, то есть нахождение коэффициента в пределах от 0,2 до 0,5 |

Значение от 0,2 до 0,5 компания способность компании погасить краткосрочные долги в кратчайшие сроки по первому требованию кредиторов |

|

Коэффициент текущей ликвидности |

Способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов |

Оборотные активы/ Краткосрочные обязательства |

не ниже 1 |

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. |

|

Коэффициент быстрой ликвидности |

Какую долю текущей (краткосрочной) задолженности, компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства. |

(Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/ Текущие обязательства |

не менее 1 |

Если коэффициент равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств. Если значение меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами. |

|

Показатели рентабельности |

||||

|

Рентабельность оборотных средств |

Отражает эффективность оборотных средств применения в процессе изготовления продукции |

Чистая прибыль/ оборотные средства |

более 1 |

Значение больше единицы означает эффективное использование оборотных средств и свидетельствует о получении прибыли предприятием. Отрицательный результат демонстрирует неправильную организацию производства |

|

Рентабельность активов |

Показывает способность активов компании приносить прибыль и является индикатором эффективности и доходности деятельности компании |

Прибыль за период/ средняя величина активов за период х 100% |

В зависимости от деятельности компании. Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании — 15-20%, для торговой фирмы — 15-40%. |

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании |

|

Рентабельность продаж |

Показывает, прибыльная или убыточная деятельность предприятия и определяет долю прибыли в каждом заработанном рубле |

Чистая прибыль/ Выручка х 100% |

Специальных нормативов для рентабельности продаж нет |

Коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно. Коэффициент свыше 30% говорит о сверхрентабельности. |

|

Рентабельность собственного капитала |

Показывает, насколько эффективно были использованы инвестиции собственника бизнеса, инвестора в данное предприятие |

Чистая прибыль/ Собственный капитал х 100% |

значение коэффициента от 10 до 12% для бизнеса в развитых странах. Для российской экономики считается нормой 20-процентное значение |

Следует сравнивать значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты |

|

Показатели оборачиваемости активов |

||||

|

Оборачиваемость активов |

Показывает степень интенсивности использования организацией всей совокупности имеющихся активов |

Выручка/ Среднегодовая стоимость активов |

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства |

Если величина коэффициента оборачиваемости активов составила 1,5, то это значит, что на каждый рубль активов приходится 1,5 руб. выручки. При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение активов. |

|

Оборачиваемость собственного капитала |

Показывает скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия |

Выручка/ Среднегодовая стоимость капитала |

Данный показатель относится к группе коэффициентов деловой активности и для него не существует нормативного значения |

Значение коэффициента оборачиваемости собственного капитала от 10 и выше показывает, что собственный капитал предприятия используется эффективно и дела у компании в общем случае идут хорошо. Низкие значения показателя (менее 10) отражают то, что собственный капитал предприятия недостаточно эффективно используется, и имеют место возможные проблемы в бизнесе. |

|

Оборачиваемость оборотных активов |

Показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств |

Выручка/ Среднегодовая стоимость оборотных активов |

Нормативное значение коэффициента не установлено. Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. |

Более высокое значение по сравнению с конкурентами говорит об интенсивном использовании оборотных активов |

|

Оборачиваемость материально-производственных запасов |

Показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. |

Себестоимость продаж/ Среднегодовой остаток запасов; или Выручка/ Среднегодовой остаток запасов |

Для показателей оборачиваемости запасов нормативов не существует. |

Высокая оборачиваемость запасов говорит о рациональности их использования. Если значение снижается, то это говорит о том, что:

Если значение коэффициента увеличивается, то это говорит о том, что:

|

|

Оборачиваемость дебиторской задолженности |

Измеряет скорость погашения дебиторской задолженности организации и показывает, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей |

Выручка/ Средний остаток дебиторской задолженности |

Определенного нормативного значения у коэффициента нет |

Чем выше коэффициент оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между предприятием и покупателями товаров, работ и услуг. То есть покупатели быстрее погашают свою задолженность. Снижение значения данного коэффициента говорит о задержке оплаты контрагентов. |

|

Оборачиваемость кредиторской задолженности |

Измеряет скорость погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности |

Покупки /Средняя величина кредиторской задолженности; или Выручка/Средняя величина кредиторской задолженности |

Определенного нормативного значения у коэффициента нет. |

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости. В то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности. |

|

Рыночные показатели |

||||

|

Прибыль на 1 акцию |

Показывает сколько рублей прибыли компания заработала за период на одну акцию |

Прибыль или убыток/ средневзвешенное количество обыкновенных акций в обращении за период |

Нормативного значения у коэффициента нет |

Если базовая прибыль на акцию растет, то это значит, что инвестиции используются эффективно и прибыль компания растет. |

|

Дивидендный доход |

Показывает окупаемость инвестиций в акции и измеряет «отдачу» от дивидендов |

Годовой дивиденд на акцию/ цена акции х 100% |

Нормативного значения у коэффициента нет |

Чем выше значение этого показателя, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия |

|

Коэффициент рыночной (реальной стоимости) предприятия |

Показывает вероятную цену, по которой можно продать предприятие в день его оценки |

Рыночная стоимость предприятия/ балансовая стоимость предприятия |

Нормативного значения у коэффициента нет |

Если значение больше или равно 1, то компания привлекательна для инвестора. |