Коэффициент выбытия основных средств — индикатор, характеризующий эффективность использования ОС организации. Верный расчет данного показателя позволяет оценить состояние основных фондов предприятия.

Как рассчитать коэффициент выбытия ОС?

Расчет показателя производится по формуле:

Квыб. = ОСвыб. / ОСнп,

где:

Квыб. — коэффициент выбытия ОС;

ОСвыб. — стоимость выбывших за расчетный период ОС;

ОСнп — стоимость ОС на дату начала расчетного периода.

ВНИМАНИЕ! Под стоимостью ОС подразумевается первоначальная стоимость — та, по которой объект ОС принят к бухгалтерскому учету, т. е. сальдо счета 01. Стоит иметь в виду, что при расчете Квыб. не используют данные бухгалтерского баланса (стр. 1150), т. к. в балансе показывается остаточная стоимость ОС (за вычетом амортизации).

Экономический смысл коэффициента выбытия

Квыб. представляет собой показатель, характеризующий долю ОС, выбывших за расчетный период. Рассчитывается коэффициент по группам ОС (производственные участки, хозяйственное назначение, стоимость, возраст и т. д.) и по предприятию в целом. Показатели выбытия сравниваются как с общеотраслевыми, так и с теми, что рассчитываются по собственным группам ОС организации.

Высокое или низкое значение Квыб. само по себе не является ни положительным, ни отрицательным явлением. Квыб. должен сравниваться с коэффициентом обновления (Кобн.), который представляет собой отношение стоимости введенных ОС к стоимости ОС на конец года.

Если значение Квыб. больше Кобн., то это свидетельствует о том, что стоимость рассматриваемой группы ОС уменьшается, т. е. имущества выбывает больше, чем обновляется. И наоборот, превышение значения показателя Кобн. над Квыб. говорит о превышении поступления ОС над их выбытием, об эффективной политике обновления ОС и расширении производства.

Квыб. особенно важен для промышленных предприятий, где основные средства имеют наибольший удельный вес и значительное влияние на качество продукции и объемы производства.

Проводки при выбытии основных средств

Как отражается выбытие ОС в бухучете организации? Согласно п. 29 ПБУ 6/01 выбытие основного средства признается, если имущество утрачивает признаки ОС и не может приносить организации доход (износ, реализация, ликвидация при аварии, передача в УК другой организации, обмен, недостача и т. д.). В этом случае организация производит списание ОС.

Подробнее о том, как правильно списать ОС в случае чрезвычайной ситуации, см. в материале «ОС погибло в пожаре. Можно ли учесть убытки?».

Для учета выбытия используют счет 01 «Основные средства» (субсчет «Выбытие основных средств»). Списание сопровождается проводками:

- Дт 01/выб. Кт 01 — списана первоначальная стоимость ОС;

- Дт 02 Кт 01/выб. — списана амортизация, накопленная на момент списания;

- Дт 91 (субсчет «Прочие расходы») Кт 01/выб. — списана остаточная стоимость ОС.

Подробнее о том, как правильно списать ОС при УСН, см. в материале «Как правильно списать основные средства при УСН?».

Таким образом, при расчете Квыб. учитываются обороты счета 01/выб. за рассчитываемый период и сальдо счета 01 на начало периода.

Итоги

Коэффициент выбытия является важным показателем, служащим для эффективной оценки состояния основных фондов предприятия. Рассчитывается он как отношение сальдо счета 01/выб. на конец периода к сальдо счета 01 на начало периода. Значения коэффициента сравниваются с другими показателями, характеризующими финансово-экономическое состояние ОС и предприятия в целом.

Добавить в «Нужное»

Коэффициент выбытия основных средств

Объекты основных средств – длительно используемые активы и для большинства организаций одни из наиболее дорогостоящих. Потому вопросам учета и анализа такого вида имущества, как правило, уделяется повышенное внимание. Контроль за наличием, состоянием, обеспеченностью основными средствами поддерживается в том числе путем анализа выбытия основных средств (ОС) и расчета коэффициента выбытия основных фондов. Подробнее об этом расскажем в нашей консультации.

Когда объекты ОС выбывают

Выбытие объектов основных средств может происходить по различным причинам. К ним можно отнести, в частности, такие, как (п. 29 ПБУ 6/01):

- продажа;

- прекращение использования по причине морального или физического износа;

- ликвидация при аварии, стихийном бедствии и иной чрезвычайной ситуации;

- передача в виде вклада в уставный (складочный) капитал другой организации, паевой фонд;

- передача по договору мены, дарения;

- внесение в счет вклада по договору о совместной деятельности;

- выявление недостачи или порчи активов при их инвентаризации;

- частичная ликвидация при выполнении работ по реконструкции.

Типовые бухгалтерские записи, которые делаются при выбытии объектов основных средств по различным основаниям, мы рассматривали в нашей отдельной консультации.

Напомним, что при выбытии объектов основных средств происходит списание начисленной на момент выбытия амортизации (закрывается счет 02 «Амортизация основных средств»), а затем остаточная стоимость выбывающего объекта ОС списывается с учета (как правило, в дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы») (Приказ Минфина от 31.10.2000 № 94н).

Как рассчитать коэффициент выбытия

Коэффициент выбытия основных средств рассчитывается за определенный период. Для исчисления этого коэффициента необходимо стоимость выбывших за определенный период объектов основных средств разделить на их стоимость на начало года. Это значит, что формула коэффициента выбытия ОС (КВ) может быть представлена в виде:

КВ = ОСВ / ОСН,

где ОСВ – стоимость объектов основных средств, выбывших из организации за отчетный период;

ОСН – стоимость объектов ОС организации на начало отчетного периода.

Данный коэффициент, по сути, показывает долю основных средств, выбывших из организации за отчетный период с начала года. Этот коэффициент может анализироваться в динамике как по всем объектам основных средств, так и по отдельным их видам.

В то же время, надо понимать, что без учета иных показателей коэффициент выбытия основных средств обладает ограниченной информативностью. Ведь даже если коэффициент выбытия равен 1, это не означает того, что все объекты основных средств, имевшиеся в организации на начало года, выбыли и ОС в организации не осталось. Это связано с тем, что коэффициент выбытия не учитывает поступившие в организацию основные средства за этот же отчетный период.

Поэтому часто коэффициент выбытия основных средств рассматривается во взаимосвязи с коэффициентом обновления основных средств (КО), который рассчитывается так:

КО = ОСВВ / ОСК,

где ОСВВ – стоимость объектов основных средств, введенных в эксплуатацию за отчетный период;

ОСК– стоимость объектов ОС организации на конец отчетного периода.

Данный коэффициент показывает, какую долю основных средств на конец отчетного периода составляют новые ОС.

Содержание страницы

- Для чего вычислять коэффициенты движения фондов

- Коэффициент обновления (ввода) имущественных активов

- Коэффициент выбытия (списания) основных производственных фондов

- Коэффициент прироста основных средств предприятия

- Коэффициент замены имущественных производственных активов

- Пример вычисления коэффициентов обновления и выбытия

- Роль коэффициентов в техническом анализе ОС

Основные средства предприятия не приобретаются раз и навсегда: в процессе деятельности их периодически обновляют, приобретают новые, списывают отслужившие свое материальные ресурсы. Эти показатели поддаются учету и вычислению с целью экономического анализа и, как следствие, повышения эффективности предпринимательской деятельности.

Покажем, как правильно производить вычисления коэффициентов поступления, выбытия, обновления и интенсивности обновления основных фондов организации.

Для чего вычислять коэффициенты движения фондов

Показатели, характеризующие динамику основных материальных активов, нужны не просто для упоминания в финансовой отчетности. Для того, чтобы предприятие стабильно работало, производя продукцию, а значит, принося прибыль, оно должно быть адекватно обеспечено основными средствами. Поэтому каждая организация, изучая состояние основных фондов, принимает решение о целесообразности той или иной производственной политики в отношении имущественных фондов:

- обновления;

- прироста (принятия на баланс новых ОС);

- выбытия (списания) неэффективных или утративших полезность активов.

Коэффициент обновления (ввода) имущественных активов

Этот показатель отражает соотношение вновь поступивших на баланс организации основных фондов за тот или иной временной период к стоимости активов, уже находящихся на балансе к концу этого периода. Чтобы его вычислить, нужно разделить стоимость введенных за определенное время фондов на полную их стоимость к концу этого периода. Приводим формулу для вычисления годового обновления материальных активов.

К обновл. = СТввед. / СТГкон.

где:

- К обновл. – коэффициент введения (обновления) основных имущественных средств за год;

- СТввед. – стоимость средств, введенных на баланс до конца отчетного года;

- СТГкон – стоимость активов к концу исследуемого года.

Для вычисления обновления фондов в процентном соотношении найденный коэффициент умножается на 100%.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициент поступления и коэффициент обновления – не тождественные понятия, хотя во многих источниках их объединяют в один показатель. Разница между ними в том, что при учете коэффициента поступления во внимание берутся не только приобретенные средства, но и активы, поступившие на баланс из других источников (в лизинг, в дар, в качестве уставного капитала и др.)

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.). Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов. Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период.

Тобновл. = СТГнач. / СТввед.

Если в течение нескольких лет этот срок постепенно снижается. Это можно счесть положительным производственным фактором.

Коэффициент выбытия (списания) основных производственных фондов

Благодаря этому показателю можно уточнить, как соотносятся значения выбывших с предприятия основных активов к их стоимости в начале учетного периода. Таким образом, выясняется, какое именно количество фондов (в их стоимостной характеристике) предприятие утратило вследствие их износа за определенное время. Чаще всего вычисляется годовое выбытие.

К выб. = СТвыб. / СТГнач.

где:

- К выб. – коэффициент выбытия основных средств;

- СТвыб. – стоимость активов, списанных в течение отчетного периода (года);

- СТГнач. – полная стоимость всех ОС, актуальных на начало годового периода.

Процентное соотношение можно выяснить, умножив полученный результат на 100.

Разновидностью данного показателя является коэффициент ликвидации – показывает отношение ликвидированных за год ОС к стоимости средств на начало года:

К ликв. = СТликв. / СТГнач.

Коэффициент прироста основных средств предприятия

Этот коэффициент показывает, как обновляются имущественные активы. При этом в учет идут не только вновь полученные основные средства, но и выбывшие за отчетный год. Для этого нужно найти разность стоимости введенных и выбывших активов, а затем определить соотношение полученной разности и конечной годовой стоимости ОС.

К прир. = СТввед. – СТвыб. / СТГкон.

где:

- К прир – коэффициент прироста ОС.

Умножение на 100 даст результат в процентах.

Коэффициент замены имущественных производственных активов

Показывает, какое количество основных средств, выбывших из-за ветхости и износа, было заменено вновь введенными в эксплуатацию. Чтобы его вычислить, необходимо разделить стоимость основных фондов, списанных вследствие полного износа (ликвидированных), на стоимость фондов, принятых на баланс в этом же периоде.

К зам. = СТликв. / СТввед.

где:

- К зам. – коэффициент замены основных фондов;

- СТликв. – стоимость ликвидированных (полностью негодных к эксплуатации) фондов;

- СТввед. – стоимость вновь поступивших основных активов.

Процентное соотношение получится при умножении найденного коэффициента на 100.

Пример вычисления коэффициентов обновления и выбытия

У ООО «Железный король», занимающегося металлообработкой, стоимость основных средств на начало года по балансовым документам составляет 80 000 руб. Из них в начале года изношенными оказались активы на сумму 15 000 руб. В данном году предприятие закупило новое оборудование на сумму 12 500 руб. Вышли из строя по окончании срока эксплуатации и были списаны станки и другие активы стоимостью 9 200 руб.

Рассчитаем коэффициенты ввода и поступления основных фондов.

Сначала нужно определить стоимость активов в конце отчетного периода (года): для этого к полной стоимости ОС на начало года нужно добавить сумму поступлений, а затем уменьшить полученный результат на сумму выбывших фондов. 80 000 + 12 500 – 9200 = 83 300 руб.

Теперь можем определить интенсивность динамики имущественных фондов.

Коэффициент введения – сумму введенных ОС делим на конечный годовой показатель: 12 500 / 83 300 = 0,15 х 100% = 15%.

Коэффициент выбытия – стоимость выбывших основных фондов делим на показатель начала года: 9200 / 80 000 = 0,115 х 100% = 11,5%.

Роль коэффициентов в техническом анализе ОС

Если сопоставить найденные показатели между собой, можно проанализировать техническое состояние основных активов.

Сравнение значений коэффициента обновления активов с коэффициентом выбытия за аналогичный период даст полную картину относительно того, на что именно направлена динамика фондов: на замену (соотношение коэффициентов меньше 1) или на пополнение, прирост активов (соотношение больше единицы).

По данным анализа может быть принято определенное решение в рамках производственной политики организации:

- внедрение новой технической базы;

- ввод в производство новых объектов;

- модернизация существующего оборудования;

- увеличение эффективности технологического процесса (новые более прогрессивные технологии, автоматизация и пр.).

Что такое коэффициент выбытия

Коэффициент выбытия основных фондов – это расчетный показатель, который показывает, какая часть основных средств, находящихся на балансе предприятия на начало года, выбыла за год.

С помощью коэффициента выбытия финансисты получают возможность не только проанализировать актуальную ситуацию в собственной организации, но и по данным бухгалтерской отчетности предугадать, что происходит в конкурирующих компаниях.

Активное снижение показателя внеоборотных активов, выраженное высоким коэффициентом выбытия, может свидетельствовать о перепрофилировании производства, или же о его полном закрытии.

Анализ коэффициента выбытия в паре с коэффициентом обновления поможет понять характер воспроизводства основных фондов предприятия. Например, превалирующий над коэффициентом выбытия коэффициент обновления свидетельствует об активном воспроизводстве основных фордов предприятия.

Высокое значение коэффициента выбытия, как правило говорит о том, что на производстве используются основные средства с коротким сроком полезного использования.

Помимо прочего, при отрицательной динамике показателя коэффициента выбытия за определенный период можно предположить о снижении темпов внедрения инноваций в организации. Если речь идет о конкурентах, то информация может помочь правильно определить курс собственной компании на ближайший период.

Резюмируя, можно с уверенностью заявить, что анализ коэффициента выбытия основных фондов показатель, незаменимый при планировании производства и бюджетировании.

Особенности коэффициента выбытия

В зависимости от того, с какой целью финансовая служба организации приступила к анализу коэффициента выбытия, можно выделить несколько особенностей, которые помогут правильно истолковать полученный результат:

- Показатель можно рассчитывать:

- По всем объектам основного фонда в целом;

- По активной части оборудования;

- По отдельным категориям основных средств.

К примеру, сравнительный анализ коэффициентов выбытия рассчитанный по активной части оборудования по отношению к коэффициенту по всем объектам основного фонда покажет, за счет какой части активов происходит выбытие. Превышение показателя по активной части будет свидетельствовать о том, что темпы выбытия активно эксплуатируемого оборудования велики и повлекут за собой негативное влияние на фондоотдачу.

- В зависимости от того, по какой организации рассчитывается коэффициент выбытия основных средств – необходимо использовать различные источники информации:

- Если анализируется состояние основного фонда конкурента, то для получения данных следует воспользоваться годовой финансовой отчетностью, которая находится в свободном доступе. В формуле расчета фигурирует первоначальная стоимость активов, однако в балансе отражена стоимость балансовая, т.е. за вычетом суммы накопленной амортизации. Таким образом, для получения необходимой базы для расчета следует использовать пояснение к бухгалтерскому балансу и отчету о финансовых результатах. Формулу расчета мы представим ниже.

- Если показатель рассчитывается по собственной организации, то воспользоваться можно данными бухгалтерского учета, т.е. ОСВ по 01 и 03 счетам. В данном случае анализ может быть проведен за любой период. При расчете следует воспользоваться следующей формулой:

- Обособленно рассчитанный коэффициент выбытия не дает четкого понимания о фактическом состоянии и движении активов предприятия, т.к. не отражает информации по обновлению основного фонда. Поэтому, для получения полной картины, рассчитывать его стоит в паре с коэффициентом обновления.

- Коэффициент не конкретизирует причину выбытия объектов основного фонда. По его значению невозможно определить, что стало поводом для списания: продажа, поломка, хищение или иное.

Очень важно понимать, что оценка любого показателя, в том числе и коэффициента выбытия, зависит от достоверности отражения данных в учете организации.

Например, если стоимость активов предприятия занижена, то коэффициент обновления будет иметь высокое значение, что повлечет за собой более оптимистичные прогнозы аналитиков, по сравнению с реальным положением дел. Показатель коэффициента выбытия в этом случае будет занижен.

Этим примером хочется обратить внимание, что полагаться на анализ коэффициентов движения объектов основного фонда можно только в тех случаях, когда вы уверены в достоверности первичных данных.

Коэффициент выбытия основных фондов: формула расчета

Коэффициент выбытия основных средств определяется, как отношение стоимости основных фондов, выбывших за расчетный период (ОСв), к их общей стоимости на начало периода (ОСнп):

Кв = ОСв / ОСнп

При расчете этого показателя нужно учитывать, что здесь имеется в виду первоначальная стоимость, по которой объекты были приняты к учету.

Бухгалтерский баланс, как известно, включает в себя сведения об основных фондах по остаточной стоимости. Поэтому нельзя пользоваться данными баланса для того, чтобы вычислить коэффициент выбытия основных средств, формула расчета в данном случае должна включать данные бухгалтерского счета 01.

Полная и остаточная балансовая стоимость основных фондов

Подробнее

Еще больше полезной информации по теме — в «КонсультантПлюс». Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Выбытие основных фондов — проводки

Причина, по которой объект основного фонда списывается с баланса предприятия может быть различной:

- Физический или моральный износ;

- Продажа;

- Обмен;

- Вклад в уставный капитал;

- Хищение;

- Смена вида деятельности;

- Утрата в связи со стихийным бедствием и прочее.

Выбытие основных средств

Подробнее

Следует отметить, что нередки ситуации, при которых физическое выбытие актива происходит после его списания с учета. Причиной тому служит тот факт, что на балансе организации нельзя отражать объекты, которые перестали отвечать критериям признания актива основным средством. Такое оборудование списывается с учета вне зависимости от его фактического наличия в распоряжении предприятия.

Общие правила списания объекта основного средства с баланса

При списании актива, сумма накопленной амортизации уменьшает первоначальную стоимость объекта.

В зависимости от принятой в организации учетной политики возможны два варианта начисления амортизации:

- Начисление начинается с месяца, следующего за месяцем принятия оборудования к учету и заканчивается с момента списания с баланса. В этом случае при списании объекта следует начислить амортизацию за полный месяц;

- Начисление амортизации начинается с даты принятия к учету. При таком подходе амортизацию следует прекратить одновременно с выбытием объекта.

Кроме прочего, если ранее была произведена дооценка объекта, то ее следует списать с отнесением на нераспределенную прибыль или непокрытый убыток. Исключение составляет инвестиционная недвижимость, т.к. по ней дооценка не формирует добавочный капитал.

Размер балансовой стоимости на момент списания в сумме иных затрат, понесенных в связи с выбытием объекта, отражаются в составе расходов текущего периода.

В случаях, если после выбытия объекта основного фонда остаются материалы, пригодные к дальнейшему использованию или продаже, то следует оприходовать их на склад и признать прочий доход.

Таким образом основные операции, при списании объектов основных средств отражаются следующими проводками:

Анализ коэффициента выбытия

Данный показатель рассчитывают, как по бизнесу в целом, так и по отдельным категориям основных фондов. Его величину рассматривают в динамике и в сопоставлении со средними данными по отрасли, либо по аналогичным предприятиям. Чем он больше, тем более быстрыми темпами выбывают основные фонды по компании или по рассматриваемой группе объектов.

Однако сам по себе коэффициент выбытия, даже взятый в динамике, не дает полноценной информации о движении основных фондов. Для получения полной картины его необходимо сопоставить с коэффициентом обновления (Ко):

Ко = ОСп / ОСкп

где:

- Осп – суммарная первоначальная стоимость поступивших за период объектов основных фондов;

- ОСкп – общая стоимость объектов на конец периода.

Если коэффициент выбытия больше, чем коэффициент обновления — это означает, что по данному предприятию (группе основных фондов) темпы выбытия основных фондов превышают темпы их поступления.

Обратная ситуация – превышение Ко над Кв свидетельствует о приросте стоимости основных фондов по данной группе или по компании в целом. Такое соотношение в общем случае считается положительным, т.к. говорит о модернизации оборудования и расширении производства.

Однако не следует считать, что превышение выбытия основных фондов над обновлением всегда является отрицательным для компании. Предприятие может, например, передать часть производственных процессов на аутсорсинг или отказаться от направлений деятельности, не дающих прибыли. В этом случае рост коэффициента выбытия вполне может сочетаться с улучшением финансовых показателей бизнеса в целом.

Пример

Стоимость ОС на начало года – 100 млн руб., стоимость поступивших в течение года ОС – 25 млн руб., выбывших – 15 млн руб.

ОСкп =100 млн + 25 млн – 15 млн = 110 млн руб.

Кв = 15 млн / 100 млн = 0,15

Ко = 25 млн /110 млн = 0,23

В данном случае Ко > Кв, это говорит о том, что предприятие активно инвестирует в основные фонды.

О чем говорит сокращение коэффициента выбытия

До сих пор мы говорили о коэффициенте выбытия, как о значении, вырванном из контекста производственно-экономической жизни предприятия.

Наступил момент, когда следует вспомнить, что любой анализ приобретает большее значение, если его рассматривать в динамике, поскольку именно динамика указывает курс развития, а не только раскрывает сиюминутное положение дел.

К примеру, сокращение коэффициента выбытия на протяжении ряда анализируемых периодов работы предприятия, с большой долей вероятности свидетельствует о росте инвестиционной активности компании.

Завершая разговор о трактовке показателя коэффициента выбытия, еще раз хочется подчеркнуть, что анализ значения отдельно взятого коэффициента за один период не даст информации о реальном положении дел. Для получения полноценной информации финансовый анализ следует проводит путем сравнения между собой группы коэффициентов и показателей.

Вывод

Коэффициент выбытия основных средств характеризует динамику снижения показателей по данной группе активов. Для расчета этого коэффициента используется информация бухгалтерского счета 01 о первоначальной стоимости объектов ОС. Анализируя данный коэффициент в динамике и в сопоставлении с коэффициентом обновления, можно сделать вывод о политике предприятия в области вложений в основные фонды.

-

Исходные

данные:

|

№ п/п |

Наименование |

Условные |

Единицы |

Величина |

|

|

базовый |

отчетный |

||||

|

1. |

Объем |

|

млн. |

9900 |

9400 |

|

2. |

Себестоимость |

|

млн. |

8900 |

8500 |

|

3. |

Стоимость |

|

млн. |

4300 |

— |

|

4. |

Поступило Стоимость |

|

млн. |

— |

170 |

|

Дата |

18.05 |

||||

|

5. |

Выбыло |

|

млн. |

— |

165 |

|

Дата |

09.10 |

||||

|

6. |

Средние |

|

млн. |

1060 |

1010 |

|

7. |

Средняя |

|

чел. |

121 |

123 |

|

8. |

Среднемесячная |

|

тыс. |

108 |

140 |

Стоимость ОПФ в

базовом периоде приведена как среднегодовая

и принимается в расчётах равной стоимости

на начало отчётного периода.

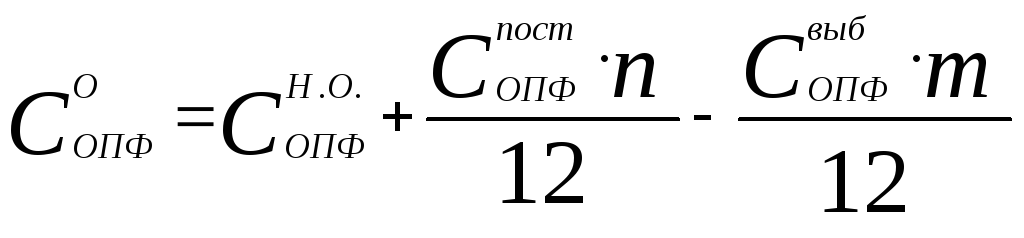

Среднегодовая

стоимость ОПФ в отчетном периоде

определяется по формуле:

,

,

(1.1)

где:

![]() — стоимость ОПФ на начало года;

— стоимость ОПФ на начало года;

![]() —

—

стоимость поступивших ОПФ;

![]() —

—

стоимость выбывших ОПФ;

n

– количество месяцев году с находившимися

производственными фондами в эксплуатации;

m

– количество

месяцев снятия с учёта выбывших ОПФ в

отчётном году.

В примере:

![]() млн.

млн.

руб.

Стоимость ОПФ на

конец отчетного года:

![]()

В примере:

![]() млн.

млн.

руб.

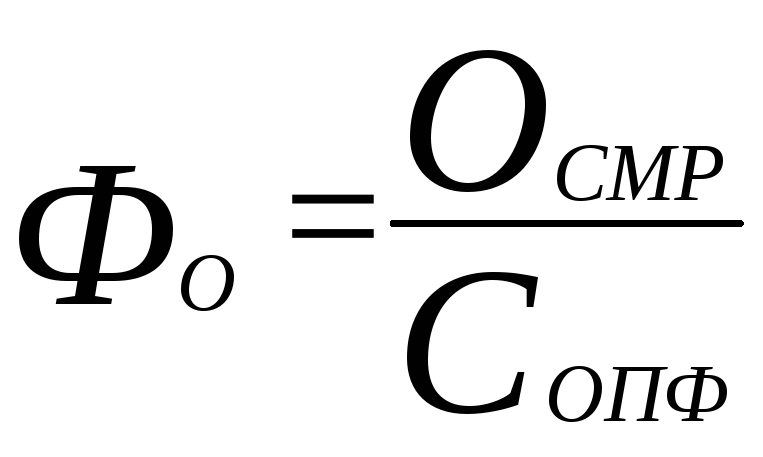

1.2. Расчёт показателей использования опф.

|

Наименование |

Условн. |

Величины |

||

|

Базовый |

Отчётный |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Фондоотдача

|

|

2,302326 |

|

|

|

|

2,150046 |

||

|

1 |

2 |

3 |

4 |

5 |

|

2 |

Фондоёмкость

|

|

0,434343 |

|

|

|

|

0,465106 |

||

|

3 |

Коэффициент

|

|

|

3,949 |

|

4 |

Коэффициент

|

|

|

3,837 |

|

5 |

Коэффициент

|

|

|

0,116 |

|

66 |

Коэффициент

|

|

35,54 |

|

|

|

|

35,54 |

Вывод:

-

Фондоотдача

– снижение показателя фондоотдачи на

6,61% в отчетном году по отношению к

базовому году указывает на снижение

объема СМР, которое могло произойти по

причине малой степени внедрения и

нерационального использования

поступившего оборудования, а также

из-за недостаточного времени нахождения

производственных фондов в эксплуатации. -

Фондоёмкость

– увеличение показателя фондоёмкости

на 6,61 % в отчетном году по отношению к

базовому году свидетельствует о снижении

эффективности производства, так как

изготовление данной строительной

продукции обеспечивается с большими

затратами ОПФ. -

Коэффициент

обновления

– главный показатель, характеризующий

темпы воспроизводства основного

капитала. -

Коэффициент

выбытия –

отражает интенсивность обновления

производственных фондов. -

Коэффициент

воспроизводства

– отражает относительное увеличение

основных фондов за счет их обновления.

Незначительная

разница между коэффициентом выбытия и

коэффициентом обновления (![]() )

)

предполагает наличие значительного

объема устаревшей и недостаточной

степени оснащенности новой (на что

указывает коэффициент воспроизводства)

техникой, которое ведет к негативным

экономическим последствиям: увеличение

затрат на ремонт, уменьшение выпуска

продукции и прибыли, снижение качества

продукции.

-

Коэффициент

фондовооруженности труда

– характеризует оснащенность работников

предприятий ОПФ. Неизменность данного

коэффициента указывает на то, что в

отчетном году по сравнение с базовым

периодом изменений в долях ручного и

механизированного труда не произошло.

-

В заключении

студент должен указать конкретные

пути улучшения сложившегося положения.

1.3. Определяем доли интенсивных (за счёт изменения фондоотдачи) и экстенсивных (за счёт изменения размеров опф) факторов изменения объемов смр

1.3.а.

Динамика объемов СМР в отчетном году

за счет изменения фондоотдачи:

![]() (1.3.а)

(1.3.а)

В примере:

![]()

млн.

руб.

1.3.б. Динамика

объемов СМР за счет изменения размера

ОПФ:

![]() (1.3.б)

(1.3.б)

В примере:

![]() млн.

млн.

руб.

Динамика объемов

СМР:

![]() ;

;

![]() (1.3)

(1.3)

![]() млн.

млн.

руб.

![]() млн.

млн.

руб.

![]() —

—

следовательно, вычисления выполнены

правильно.

2. Расчет показателей,

связанных с уровнем производительности

труда

2.1. Определение

выработки.

Выработка

– экономический показатель, характеризующий

эффективность труда и определяемый

объемом произведенной продукции одним

рабочим за единицу времени.

(2.1)

(2.1)

В примере:

Рассчитываем

выработку в базовом и отчетном периодах:

млн.

млн.

руб. /чел;

млн.

млн.

руб. /чел;

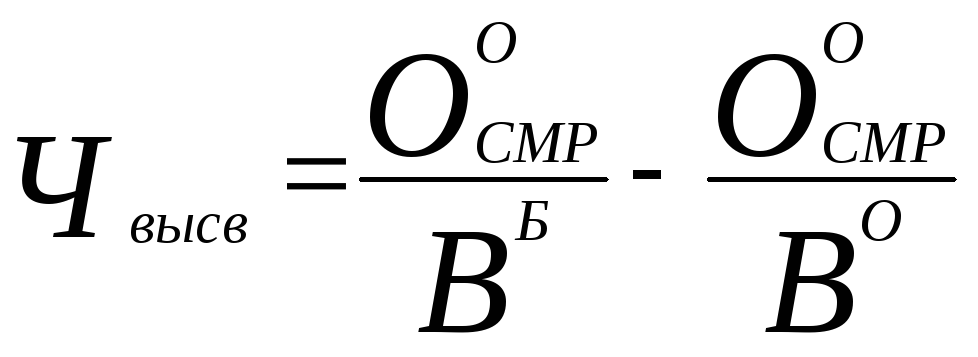

2.2. Условное

высвобождение численности рабочих :

(2.2)

(2.2)

В примере:

![]() чел.

чел.

Отрицательное

значение этого показателя говорит о

том, что происходит дополнительное

привлечение рабочих.

2.3.

Определение доли интенсивных (за счёт

изменения выработки) и экстенсивных

(за счёт изменения численности) факторов

изменения объемов СМР:

а)

динамика объемов СМР в отчетном году

за счет изменения выработки:

![]() (2.3.а)

(2.3.а)

В

примере:

![]() млн.

млн.

руб.

б) динамка объемов

СМР за счет изменения численности

работников:

![]() (2.3.б)

(2.3.б)

В примере:

![]() млн.

млн.

руб.

Динамика объемов

СМР:

![]() ;

;

![]()

В

примере:

![]() млн. руб.

млн. руб.

![]() млн.

млн.

руб.

![]() —

—

следовательно, вычисления выполнены

правильно.

3. Сводный анализ

интенсивных и экстенсивных факторов

изменения объемов СМР

Анализ

факторов изменения объёмов СМР

осуществляем в табличной форме.

Анализ

факторов изменения объемов СМР

Таблица.3.1.

|

№ п/п |

Наименование |

Базовый |

Отчетный |

Темпы |

|

|

1 |

2 |

3 |

4 |

5 |

|

|

1 |

Объем |

9900 |

9400 |

95,95 |

|

|

2 |

Стоимость |

4300 |

4372 |

101,67 |

|

|

3 |

Фондоотдача |

2,302326 |

2,150046 |

93,39 |

|

|

1 |

2 |

3 |

4 |

5 |

|

|

4 |

Изменение |

|

— |

-100 |

|

|

4.1 |

в |

|

— |

-133,15 |

|

|

4.2 |

в |

|

165,768 |

33,15 |

|

|

5 |

Средняя |

121 |

123 |

101,65 |

|

|

6 |

Выработка |

81,818 |

76,423 |

93,41 |

|

|

7 |

Изменение |

|

— |

— |

|

|

7.1 |

в |

|

— |

-132,72 |

|

|

7.2 |

в |

|

163,636 |

32,72 |

|

|

8 |

Усредненное |

|

— |

-100 |

|

|

8.1 |

по |

|

— |

-132,94 |

|

|

8.2 |

по |

|

164,702 |

32,94 |

Сводный

анализ интенсивных и экстенсивных

факторов изменений объемов СМР

осуществляем в графическом виде:

Рис.

3.1. Анализ интенсивных и экстенсивных

факторов изменений объёмов СМР

Вывод:

Общее падение

объемов СМР на 4,05% в отчетном году

произошло за счет интенсивных факторов

использования ОПФ. Снижение фондоотдачи

(на 6,61%) и выработки (на 6,59%) значительно

превышают прирост объемов СМР за счет

увеличения численности (на 1,65%) и размера

ОПФ (на 1,67%). Для улучшения интенсивного

использования основных фондов

рекомендуется повысить степень загрузки

оборудования в единицу времени путем

модернизации действующих машин и

механизмов, либо установления оптимального

режима их работы, который позволит

обеспечить увеличение объемов выпуска

продукции без изменения состава ОПФ и

без роста численности работающих при

снижении расхода СМР на единицу продукции.

Интенсивность

использования ОПФ также можно повысить

путем технического совершенствования

орудий труда и технологий строительного

производства, сокращением сроков

достижения проектной производительности

управления, повышением квалификации и

профессионального мастерства рабочих.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #