Содержание

- Определение и формула расчета показателя

- Первый пример расчета показателя

- Второй пример расчета показателя

- Заключение

Коэффициент закрепления – это еще один показатель, характеризующий эффективность использования оборотных средств. Он используется наряду с периодом оборота, коэффициентом оборачиваемости и другими показателями для определения насколько эффективно работает оборотный капитал.

Определение и формула расчета показателя

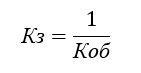

Коэффициент закрепления оборотных средств – показатель обратно пропорциональный коэффициенту ООС и показывает долю оборотных средств в каждом рубле выручки.

Для расчета данного показателя можно использовать формулу:

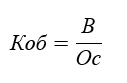

Таким образом, этот коэффициент зависит от величины другого показателя – коэффициента оборота. Последний в свою очередь рассчитывается по формуле:

где Q – годовой оборот (выручка);

Фоб.сг. – среднегодовая сумма ОС.

Следовательно, можно сделать вывод, что коэффициент закрепления оборотных средств зависит от таких показателей, как:

- выручка предприятия;

- среднегодовая сумма ОС.

Для эффективной работы предприятия чем больше коэффициент оборачиваемости, тем лучше. Отсюда можно сделать вывод, что чем меньше коэффициент закрепления, тем эффективнее используются ОС.

Первый пример расчета показателя

Определите Кз оборотных средств, если годовая выручка составила 7500 тыс. рублей. При этом среднегодовая сумма оборотных средств составляет 375 тыс. рублей.

Решение:

- Для начала необходимо рассчитать количество оборотов средств за период:

Коб = 7500 / 375 = 20 оборотов.

- Далее подставить полученное значение в формулу:

Кз = 1 / 20 = 0,05.

Таким образом, оборотные средства совершили за год 20 оборотов. Коэффициент закрепления равен 0.05, это значит, что в каждом рубле выручки доля оборотных средств составила 5 коп.

Второй пример расчета показателя

Выручка предприятия за год составила 1,5 млн. рублей. Средний за год период оборота равен 36,5 дней. Необходимо определить Кзакрепления.

Решение:

Зная период, можно определить коэффициент оборачиваемости ОС:

Коб = 365 дней / 36,5 дней = 10 оборотов.

Тогда искомый показатель равен:

Кз = 1 / 10 = 0,1.

Следовательно, доля ОС в каждом рубле выручки составила 10 коп.

Заключение

Для более детального и точного анализа эффективности использования оборотных средств предприятием помимо расчета коэффициента закрепления, также необходимо определять и другие показателя. К наиболее часто используемым относятся:

- период оборота;

- коэффициент оборачиваемости;

- абсолютное и относительное высвобождение оборотных средств и другие.

Ниже, нажав на кнопку, можно проверить, насколько точно усвоен материал по оценке эффективности использования оборотных средств.

Показатели эффективности использования оборотных средств

Краткая теория

Наличие оборотных фондов

характеризуется натуральными и стоимостными, моментными и интервальными

показателями. Натуральные показатели служат для характеристики обеспеченности

оборотными средствами, изменения их запасов. Стоимостные показатели широко

используются для сводной характеристики оборотных фондов, исследования

оборачиваемости заключенных в них оборотных средств.

Моментные показатели имеют

большое значение для изучения динамики и структуры оборотных фондов,

характеристики обеспеченности ими производства. Они лежат в основе расчета

интервальных показателей. Интервальные показатели используются для

характеристики изменения оборотных фондов, их оборачиваемости, расчета средней

величины (по формуле простой или взвешенной средней хронологической) и т.д.

Состав оборотных фондов

исследуется методом группировок: по натурально-вещественному составу, отраслям

и секторам экономики, регионам, формам собственности, источникам финансирования

и др.

Изменение объема оборотных

фондов характеризуется показателями их пополнения и выбытия. Пополнение

осуществляется за счет как собственного производства, так и приобретения со

стороны. Показатели выбытия отражают использование оборотных фондов в процессе

производства, а также в результате чрезвычайных обстоятельств (убыль от

стихийных бедствий и др.). Разность между пополнением и выбытием отражает

изменение оборотных фондов за период (прирост или сокращение).

Изменение запасов в течение

данного периода рассчитывается как разница между запасами, существующими на

конец и начало периода.

Очень важно, чтобы и на

начало, и на конец периода оборотные средства были оценены в одних и тех же

ценах, лучше — в средних ценах данного периода. В противном случае возникает

эффект, который называется в СНС холдинговой прибылью. Проблема оценки успешно

решается на основе балансов предприятий и организаций, в которых есть

специальная позиция «переоценка запасов», позволяющая рассчитать стоимость в ценах,

действовавших на конец периода.

Эффективность использования

оборотных средств характеризуется системой экономических показателей, прежде

всего оборачиваемостью оборотных средств.

Под оборачиваемостью

оборотных средств понимается длительность одного полного кругооборота средств с

момента превращения оборотных средств в денежной форме в производственные

запасы и до выхода готовой продукции и ее реализации. Кругооборот средств

завершается зачислением выручки на счет предприятия. Оборачиваемость оборотных

средств неодинакова на предприятиях как одной, так и различных отраслей

экономики, что зависит от организации производства и сбыта продукции,

размещения оборотных средств и других факторов.

Показатели эффективности использования оборотных средств:

- длительность одного оборота в днях;

- количество оборотов за определенный период — год, полугодие,квартал (коэффициент оборачиваемости);

- сумма занятых на предприятии оборотных средств на единицу продукции (коэффициент закрепления).

Коэффициент оборачиваемости (скорости оборота)

где

–

реализация продукции или услуг.

– это число оборотов, совершаемых за

определенный период времени оборотными средствами;

Коэффициент закрепления (показывает средний остаток оборотных средств, приходящийся на 1 рубль реализованной продукции):

Средняя продолжительность одного оборота в

днях (время обращения):

где

–

длительность периода.

Для расчета показателей

оборачиваемости оборотных средств год принимается продолжительностью 360 дней,

квартал 90 дней, а месяц 30 дней.

Сумма средств, высвобождаемых из оборота вследствие ускорения оборачиваемости:

Анализ оборачиваемости

оборотных средств производится индексным методом.

Пример решения задачи

Задача

Имеются

следующие данные по предприятию, тыс.руб.:

|

Наименование показателя |

Значение показателя |

|

| I квартал | II квартал | |

|

Объем реализованной продукции в фактических ценах |

1200 | 1297.8 |

|

Средний остаток оборотных средств |

400 | 360 |

Индекс

цен на продукцию составил 1,030

-

Определите: показатели эффективности использования оборотных средств в первом и

втором кварталах: а) коэффициент

оборачиваемости; б) коэффициент закрепления; в) продолжительность одного

оборота в днях.

Исследуйте их динамику.

Определите величину эффекта, обусловленного повышением эффективности

использования оборотных средств: а) величину оборотных средств, высвобождаемых

из оборота; б) прирост объема реализованной продукции.

Сделайте

выводы.

Решение

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Вычислим

коэффициент оборачиваемости как отношение объема реализованной продукции к

среднему остатку оборотных средств:

Коэффициент

закрепления можно вычислить как отношение среднего остатка оборотных средств к

объему реализованной продукции:

Продолжительность

одного оборота в днях вычислим по формуле:

Динамика

коэффициента оборачиваемости:

Динамика

коэффициента закрепления:

Динамика

продолжительности одного оборота:

Величина

оборотных средств, высвобождаемых из оборота:

Прирост объема

реализованной продукции:

Вывод к задаче

Таким

образом коэффициент оборачиваемости увеличился в отчетном периоде по сравнению

с базисным на 20,2%. Соответственно уменьшился коэффициент закрепления и

продолжительность одного оборота на 16,8%. В связи с увеличением

оборачиваемости из оборота было высвобождено 72,5 тыс.р.,

а прирост объема реализованной продукции составил 217,8 тыс.р.

Эффективность использования оборотных средств.

Финансовое положение

предприятия находится в прямой зависимости

от эффективности использования оборотных

средств. Считается, что рациональное

использование оборотных средств

предполагает соблюдение следующих

правил:

-

Необходимо

обеспечивать оптимального соотношение

между объемом оборотных средств и

производственной потребностью в них. -

Необходимо экономно

использовать товарно-материальные

ценности, оптимизировать расходы на

них. -

Необходимо

оптимизировать время нахождения

оборотных средств в производственных

запасах и их объем. Аналогичные требования

относятся и к другим элементам оборотных

фондов.

Замораживание

средств в составе, например, оборотных

фондов неизбежно приведет к удорожанию

производства, росту себестоимости,

потере конкурентоспособности фирмы и

т.п. следовательно, менеджмент фирмы

должен уделять максимум внимания

организации их наиболее эффективного

движения и использования.

ПОКАЗАТЕЛИ

ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ:

-

Коэффициент оборачиваемости оборотных средств.

Коб.

= Реализованная

продукция/средний

остаток оборотных средств

Среднегодовой

остаток оборотных средств рассчитывается

как среднехронологический из остатков

по месяцам

-

Средняя продолжительность одного оборота (в днях).

Средняя продолжит.=

Продолжительность временнόго периода/К

оборачиваемости

или

Средняя продолжит.

= (Продолжительность временнόго

периода*Средний остаток оборотных

средств)/объем реализованной продукции

Для расчета

показателей оборачиваемости оборотных

средств год принимается продолжительностью

360 дней, квартал – 90 дней, месяц – 30 дней.

ПРИМЕР.

Реализованная

продукция = 9 млн.руб. Среднегодовой

размер оборотных средств = 1 млн.руб.

Коэффициент оборачиваемости=9/1=9. Средняя

продолжительность одного оборота =

360/9=40 дней.

-

Среднесуточный оборот.

Среднесуточный

оборот = Объем

реализованной продукции/продолжительность

временнόго периода

-

Коэффициент закрепления оборотных средств.

К закрепления

= 1/К

оборачиваемости.

Коэффициент

закрепления оборотных средств показывает

средний остаток оборотных средств,

приходящийся на 1 рубль выручки от

реализации.

Чем меньше

продолжительность оборота (чем больше

кругооборотов совершают оборотные

средства при данном объеме реализации),

тем, при прочих равных условиях, меньше

требуется оборотных средств, тем

эффективнее их использование. Ускорение

оборота приводит к высвобождению

оборотных средств (уменьшению потребности

в них).

Виды высвобождения

оборотных средств:

-

Абсолютное

высвобождение – прямое уменьшение

потребности в оборотных средствах. -

Относительное

высвобождение – изменение объема

оборотных средств в сочетании с

изменением объема реализации.

Объем относительного

высвобождения оборотных средств =

фактическая потребность в оборотных

средствах в отчетном периода – потребность

в оборотных средствах, вычисленная,

исходя из объема реализации отчетного

периода и их оборачиваемости в базовом

периоде.

ПРИМЕР.

Объем реализации

в базовом году = 600 ден.ед.

Объем реализации

в отчетном году = 612 ден.ед.

Среднегодовые

остатки оборотных средств в базовом

году = 120 ден.ед.

Среднегодовые

остатки оборотных средств в отчетном

году = 110,5 ден.ед.

Коэффициент

оборачиваемости оборотных средств в

базовом году = 600/120=5

Коэффициент

оборачиваемости оборотных средств в

отчетном году = 612/110,5=5,54

Продолжительность

одного оборота в базовом году = 360/5=72 дня

Продолжительность

одного оборота в отчетном году =

360/5,54=65 дней

Коэффициент

закрепления оборотных средств в базовом

году = 1/5=0,2

Коэффициент

закрепления оборотных средств в отчетном

году = 1/5,54=0,18

Абсолютное

высвобождение оборотных средств=110,5-120=-9,5

ден.ед.

Относительное

высвобождение оборотных средств=

110,5-[(612*73)/360]=-11,9

ден.ед.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Главная » ⚡ Финансовый анализ » Коэффициент закрепления оборотных средств. Формула по балансу. Нормативное значение

На чтение 8 мин Просмотров 24.2к.

Экономический термин «оборотный капитал» означает капитал, который компания вкладывает в текущую деятельность на каждый операционный цикл. Оборотный капитал – это те же текущие активы (ТА) либо оборотные средства (ОбС). Анализ эффективности их использования производится с участием показателей, приведенных далее в таблице.

| № п/п | Наименование | Характеристика |

| 1 | Коэффициент оборачиваемости (Коб) | Отображает число оборотов, производимых текущими активами за рассматриваемый период (не более года).

Рассчитывается по каждому виду оборотных средств (к примеру, запасов и готовой продукции) |

| 2 | Коэффициент загрузки (Кз) | Отображает величину ОбС, требуемых для получения на 1 руб. выручки от реализованной продукции |

| 3 | Продолжительность одного оборота в днях (Поб) | Отображает число дней, за которые ОбС возвращаются в виде выручки от реализации.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ Речь идет о длительности одного оборота, а подсчет дней ведется с момента получения материалов, запасов |

Об эффективности использования ОбС свидетельствует:

- повышение Коб;

- уменьшение Кз.

- короткая продолжительность одного оборота (Поб).

Многие экономисты вкупе с данными коэффициентами рассматривают еще один показатель – рентабельность оборотных средств (Роб). Его рассчитывают в процентах для того, чтобы выяснить долю прибыли на 1 руб. оборотного капитала.

Важно! Расчет перечисленных коэффициентов и их анализ можно производить в программе ФинЭкАнализ 2020.

Содержание

- Принципы рационального использования оборотных средств

- Что представляет собой нормирование оборотных средств

- Как разработать стратегию управления оборотными средствами

- Коэффициент загрузки оборотных средств – что это за показатель

- Как рассчитать коэффициент загрузки оборотных средств (коэффициент загрузки оборотных средств равен чему)

- Расчетная формула

- Формула по балансу

- Связь между коэффициентом загрузки и коэффициентом оборачиваемости оборотных средств

- Коэффициент загрузки оборотных средств – нормативное значение

- Оценка эффективности использования оборотных средств через анализ динамики коэффициента загрузки

- Коэффициент загрузки оборотных средств увеличился – что значит

- Коэффициент загрузки оборотных средств уменьшился – что значит

- Как повысить эффективность использования оборотных средств

Принципы рационального использования оборотных средств

Для компании важно, чтобы оборотные средства как можно быстрее совершали полный оборот. Меньше времени уходит на прохождение всех его этапов – следовательно, при одинаковом объеме производства задействуется меньше оборотных средств. А это позволяет в итоге экономить средства. В основе этого процесса лежат следующие основные принципы:

- Правильное соотношение всех элементов ОбС, формирующих структуру ОбС, отсутствие дисбаланса данных элементов.

- Оптимальное наличие, использование ОбС.

Важно! Объем ОбС не должен увеличивать издержки производства и приводить к обращению за счет лишних запасов. Но при этом его должно хватать на производство и реализацию продукции.

- Соответствие ОбС современным реалиям в части технологии, организации производства. Это подразумевает уменьшение трат на производство и реализацию продукции, что «при хорошем раскладе» должны обуславливать именно ОбС.

При задержке движения средств на любом этапе оборота замедляется оборачиваемость капитала. Это приводит к необходимости привлечения дополнительного капитала, что отрицательно сказывается на финансовом состоянии компании. Поэтому в основе эффективного управления ОбС лежит планирование, нормирование, контроль, анализ.

Что представляет собой нормирование оборотных средств

Нормирование (англ. valuation of current assets) предполагает определение норм и нормативов ОбС, необходимых для непрерывной работы компании на конкретный срок. Ключевые моменты:

- нормы и нормативы значатся экономически обоснованными, но не являются постоянными;

- их размер зависит от ряда факторов: производственных объемов, особенностей снабжения, сбыта, форм расчета, ассортимента продукции.

- нормирование устанавливает минимальную величину ОбС, требуемую для непрерывной работы.

Нормирование может выражаться в днях либо деньгах. Позволяет определить норму ОбС (в днях, руб.), в том числе отдельно по каждой их категории. Норматив ОбС = норма запаса (дни) * однодневный расход (рубли). Основные методы нормирования:

- Прямого расчета. Позволяет определить потребность компании во всех ОбС.

- Аналитический. Предполагает использование фактических сведений об ОбС за соответствующий период с внесением требуемых правок (по переизбыткам, бесполезным запасам).

- Коэффициентного счета. В основе – нормативные данные за предыдущий период и применение поправочных коэффициентов (к примеру, по изменению производственного объема, скорости оборачиваемости).

Самым распространенным, достоверным считается метод прямого расчета. При помощи его рассчитывают частные и совокупные нормативы. Компании, работающие немногим более года, применяют на практике аналитический и коэффициентный методы. Их используют на начальном этапе, когда не требуется детальная проработка в части планирования ОбС.

Как разработать стратегию управления оборотными средствами

При разработке собственной стратегии следует учесть следующие общие правила. Управление должно обеспечивать непрерывность текущей деятельности компании. Главная задача, по сути, – это минимизация ОбС и непрерывность производственного процесса, правильное распределение ОбС по всем этапам оборота в минимальном, но при этом достаточном объеме.

В рамках обеспечения требуемого объема ОбС и разумного использования их источников стратегия управления ими должна включать:

- адекватную политику системного управления активами;

- нормирование и оптимальные пути ускорения оборачиваемости активов;

- управление их ключевыми элементами.

В основе: определение величины ОбС, их оптимальной структуры и источников финансирования. В качестве последних могут выступать следующие средства:

- собственные (прибыль, иные поступления);

- заемные (обычно кредиты либо займы);

- привлеченные (причинно-следственного характера, возникшие, к примеру, при начислении и выплате зарплаты на протяжении 5 дней).

Важно! Преобладание собственных средств в ОбС (в ликвидных активах) уменьшает риск неплатежеспособности компании, но может привести к снижению рентабельности.

Поэтому нужно выбирать «золотую середину». Следует рационально задействовать собственные средства и при этом не упускать возможность более выгодных вложений.

Коэффициент загрузки оборотных средств – что это за показатель

Кз (обратный показатель Коб) – отношение средней стоимости оборотных средств за конкретный период к выручке, полученной от реализации. Варианты названий (Кз): коэффициент обеспеченности либо закрепления оборотных средств.

Коэффициент загрузки показывает сумму ОбС за 1 руб. реализованной продукции. В торговле указывает на ресурсоемкость выручки. Позволяет выяснить потребность в запасах, активах, отображая стоимостное соотношение выручки, активов, запасов.

Как рассчитать коэффициент загрузки оборотных средств (коэффициент загрузки оборотных средств равен чему)

Калькуляция Кз производится по общеупотребляемой формуле. Для подсчета необходимо знать два значения:

- средней величины (остатка) оборотных средств за конкретный год (Ос, руб.);

- выручки (объема) от реализации за этот же год (В, руб.).

Данные для подсчета берут из бухгалтерского баланса (финотчета) за требуемый период. Сведения о выручке отображены в финотчете (стр. 2110). Среднегодовую стоимость активов рассчитывают как среднеарифметическую на начало (конец) года на основании данных из баланса (разд. 2, оборотные активы, стр. 1200-1260).

Важно! В 2020 году используют форму баланса № 1 (по ОКУД 0710001) и финотчета (по ОКУД 0710002), утв. Приказом Минфина РФ № 66н от 02.07.2010 (ред. от 19.04.2019).

Расчетная формула

Имея значения Ос и В, рассчитывают Кз по стандартной формуле 1:

![]()

Результат расчета получают в копейках.

Формула по балансу

Применительно к бухгалтерскому балансу формула 1 преобразуется и принимает следующий вид:

Связь между коэффициентом загрузки и коэффициентом оборачиваемости оборотных средств

Итак, чем меньше абсолютное значение КЗ, тем быстрее оборачиваются и эффективнее используются ОбС. Взаимосвязь коэффициента загрузки и оборачиваемости отчетливо прослеживается по следующим расчетам (формула 3, 4):

Наглядный пример расчета. Предположим, годовое значение В = 300 млн. руб., а Ос = 50 млн. руб. Отсюда следует:

- Коб = 6 об. (300 млн. руб. / 50 млн. руб.).

- Кз = 0,16 (1/6).

Это значит, что на 1 руб. выручки приходилось 16 коп. стоимости запасов ОбС.

Коэффициент загрузки оборотных средств – нормативное значение

В общем случае применяется стандартная норма: чем меньше значение Кз, полученное при расчете, тем лучше для компании. Это подтверждает эффективность использования ОбС.

При этом следует обратить внимание на то, что общий норматив ОбС рассчитывают в денежном выражении. Его калькуляция производится путем суммирования всех нормативов, вычисленных по каждому отдельно взятому показателю.

Норматив ОбС= Нспз + Ннп + Нпп + Нзч + Но, где использованы нормативы: Нспз – своих производственных запасов, Ннп – незавершенного строительства, Нпп – последующих периодов, Нзч – запчастей, Но – остаточной продукции.

Оценка эффективности использования оборотных средств через анализ динамики коэффициента загрузки

Кз рассчитывают вместе с коэффициентами Коб, Поб, чтобы выяснить целесообразность использования оборотного капитала. Процессы ускорения, как и замедления, фиксируются по полученным данным за текущий и прошлые периоды. Для целей анализа берут, по большей части, год. т. е. 360 дней. Но допускается также использование периода в 365 дней.

Полученные результаты анализируют в динамике, т. е. за несколько периодов (лет). Чем меньше значение Кз, тем больше скорость оборота активов и запасов. А это говорит об эффективности их использования.

Коэффициент загрузки оборотных средств увеличился – что значит

Повышение Кз говорит о замедлении темпов оборачиваемости. Проанализируем пример нерационального использования ОбС в ОАО «Технология». Приведенные далее в таблице данные условны.

| Коэффициент | 2017 г. | 2018 г. | 2019 г. |

| Коб | 1,55 | 1,51 | 1,48 |

| Кз | 0,645 | 0,662 | 0,675 |

Налицо увеличение Кз. По сравнению с 2017 г. его значение в 2019 г. повысилось на 0,03. Это говорит о том, что траты ОбС для получения 1 руб. реализованной продукции возросли. Отмеченная тенденция увеличения Кз сигнализирует об ухудшении финансового состояния ОАО «Технология». Оборотные средства компания использует не эффективно. Далее, значение Коб к 2019 г. снизилось на 0,07, что говорит о замедлении оборота ОбС.

Коэффициент загрузки оборотных средств уменьшился – что значит

Снижение Кз свидетельствует об оптимальном режиме использования ОбС, эффективной работе компании. Чем меньше Кз, чем выше скорость оборотов, эффективнее их использование.

Из вышесказанного следует, что оптимальным вариантом для компании является: ускорение оборачиваемости ОбС, уменьшение продолжительности одного оборота, снижение Кз.

Как повысить эффективность использования оборотных средств

Для этого проводится целый комплекс мероприятий, нацеленных на рациональное, экономное использование ОбС. Отправные точки для умножения эффективности:

- Совершенствование планирования, нормирования, формирования ОбС.

- Прагматизация нормативной базы компании.

- Разумное использование (ликвидация сверхнормативных) запасов производства.

- Экономия по всем этапам оборота ОбС.

- Улучшения процесса снабжения, работы с поставщиками, транспорта.

- Обновление техники, технологий.

- Улучшение организации производства, использования активных ОФ.

Необходимо повышать качество материально-технического обеспечения, уменьшать производственный цикл, реализовывать произведенную продукцию в ускоренном темпе. И все это следует делать при постоянном контроле над динамикой, нормативами оборачиваемости ОбС. Таким образом достигается увеличение прибыли, повышение конкурентоспособности производимой продукции. Все нацелено на один экономический эффект – укрепление финансового положения компании.

Одним из наиболее важных элементов анализа оборотных активов организации является анализ изменения их состава и структуры. Оборотные активы являются наиболее мобильной частью капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия в целом.

Классификация оборотных активов

| Признаки классификации оборотных активов | Классификационные группы | Наименование отдельных видов оборотных активов или соответствующих разделов и статей бухгалтерского баланса |

|---|---|---|

| В зависимости от функциональной роли в процессе производства | а) оборотные фонды | сырье, материалы, топливо, незавершенное производство, полуфабрикаты собственного производства, расходы будущих периодов |

| б) фонды обращения | готовая продукция, товары отгруженные, денежные средства на счетах и в кассе, средства в расчетах с другими предприятиями и организациями | |

| В зависимости от источников формирования оборотного капитала | а) собственный оборотный капитал | разность между итогом раздела III баланса «Капитал и резервы» и разделом I баланса «Внеоборотные активы» |

| б) заемные средства | банковские кредиты, кредиторская задолженность | |

| В зависимости от ликвидности (скорости превращения в денежные средства) | а) абсолютно- ликвидные средства | денежные средства, краткосрочные финансовые вложения |

| б) быстрореализуемые оборотные средства | нормальная дебиторская задолженность | |

| в) медленно реализуемые оборотные средства | запасы за минусом расходов будущих периодов | |

| В зависимости от риска вложения капитала | а) капитал с минимальным риском вложения | денежные средства, краткосрочные финансовые вложения |

| б) капитал с малым риском вложения | дебиторская задолженность за исключением сомнительной, производственные запасы за вычетом залежалых, готовая продукция за вычетом не пользующейся спросом | |

| в) капитал со средним риском вложения | запасы незавершенного производства, малоценные и быстроизнашивающиеся предметы | |

| г) капитал с высоким риском вложения | расходы будущих периодов, сомнительная дебиторская задолженность, залежалые производственные запасы, не пользующаяся спросом продукция |

Стабильность структуры оборотных активов свидетельствует об устойчивом, хорошо налаженном процессе производства и сбыта продукции и, наоборот, существенные структурные изменения – признак нестабильной работы предприятия.

Приведем пример оценки состава и структуры оборотных активов в динамике за отчетный период на примере условного предприятия.

Пример оценки состава и структуры оборотных активов

| Показатели | Абсолютные величины, тыс. руб. | Удельный вес, % | Динамика | ||||

|---|---|---|---|---|---|---|---|

| на начало года | на конец года | на начало года | на конец года | в абсолютных величинах | в удельных весах | в % к изменению общей величины активов | |

| Запасы | 112470 | 134445 | 80,30% | 84,00% | 21975 | 3,60% | 109,30% |

| НДС по приобретенным ценностям | 2445 | 3542 | 1,70% | 2,20% | 1097 | 0,50% | 5,50% |

| Дебиторская задолженность, платежи по которой ожидаются более чем через 12 мес. | 0 | 0 | 0,00% | 0,00% | 0 | 0,00% | 0,00% |

| Дебиторская задолженность, платежи по которой ожидаются в течение 12 мес. | 24973 | 21631 | 17,80% | 13,50% | -3342 | -4,30% | -16,60% |

| Краткосрочные финансовые вложения | 0 | 0 | 0,00% | 0,00% | 0 | 0,00% | 0,00% |

| Денежные средства | 145 | 528 | 0,10% | 0,30% | 383 | 0,20% | 1,90% |

| Прочие оборотные активы | 0 | 0 | 0,00% | 0,00% | 0 | 0,00% | 0,00% |

| Итого оборотных активов | 140033 | 160146 | 100,00% | 100,00% | 20113 | 0,00% | 100,00% |

Элементы оборотных средств непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Часть оборотных средств постоянно находится в сфере производства (производственные запасы, незавершенное производство, готовая продукция на складе и т.д.), а другая часть – в сфере обращения (отгруженная продукция, дебиторская задолженность, ценные бумаги, денежные средства и т.д.). Поэтому состав и размер оборотных средств организации обусловлены не только потребностями производства, но и потребностями обращения.

Потребность в оборотном капитале для сферы производства и для сферы обращения неодинакова при разных видах хозяйственной деятельности, и даже для разных организаций одной отрасли. Эта потребность определяется вещественным содержанием и скоростью оборота оборотных средств, объемом производства, технологией и организацией производства, порядком реализации продукции и закупок сырья и материалов и другими факторами.

Методы определения потребности в оборотных средствах

Для расчета финансово-эксплуатационной потребности (ФЭП) в оборотных средствах используются следующие методы: аналитический, прямого счета, коэффициентный.

Аналитический (опытно-статистический) метод заключается в том, что ФЭП подсчитываются за ряд лет (3-5 лет) и усредняются. Расчеты ведутся на основе отношения:

ФЭП = 3 + Дб – Кп

где, 3 — запасы и прочие оборотные активы из раздела II актива баланса; Дб — дебиторская задолженность; Кп — краткосрочные пассивы (итоги раздела V баланса).

Метод прямого счета заключается в том, что, используя нормативы, рассчитывают потребность по каждому элементу оборотных средств:

- производственные запасы;

- ожидаемое незавершенное производство;

- ожидаемые остатки готовой продукции на складе;

- ожидаемая дебиторская задолженность;

- необходимые денежные средства и ценные бумаги.

Коэффициентный метод состоит в том, что сначала расчеты ведутся методом прямого счета, а затем корректируются в соответствии с ожидаемой динамикой роста объемов производства. В зависимости от особенностей формирования оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым оборотным средствам относятся, как правило, все оборотные фонды, а также та часть фондов обращения, которая находится в виде остатков нереализованной готовой продукции на складе организации. Нормируемые оборотные средства отражаются в финансовых планах организации. К ненормируемым оборотным средствам относятся все остальные элементы фондов обращения, т.е. отправленная потребителям, но еще не оплаченная продукция, и все виды денежных средств и расчетов.

Ускорение оборачиваемости оборотных средств и дебиторской задолженности способствует сокращению потребности в оборотных средствах (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение), увеличению получаемой прибыли, что создает условия к улучшению общего финансово-экономического состояния предприятия. Для оценки эффективности использования оборотных средств применим следующие показатели:

1. Коэффициент оборачиваемости оборотных средств (Коб), показывающий число оборотов, совершенных оборотными средствами за отчетный период, формула расчета имеет следующий вид:

Коб = Вр/Осс

где, Вр — выручка от продаж за вычетом налога на добавленную стоимость и других обязательных платежей; Осс — средняя стоимость оборотных средств предприятия за анализируемый период (год).

2. Длительность (величина) оборачиваемости в днях (Дло) – это время, в течение которого оборотные средства возвращаются в денежную форму:

Дло = Осс*Д/Вр

где, Д — число дней в отчетном периоде.

В практике расчетов при исчислении показателей оборачиваемости для их упрощения принято считать продолжительность любого месяца, равную 30 дням, любого квартала – 90 дням и года – 360 дням.

Особенность этого показателя по сравнению с коэффициентом оборачиваемости состоит в том, что он не зависит от продолжительности того периода, за который был вычислен. Например, двум оборотам средств в каждом квартале года будут соответствовать восемь оборотов в год при неизменной продолжительности одного оборота в днях.

3. Коэффициент закрепления оборотных средств (Кзо), показывает величину оборотных средств на 1 руб. выручки от продаж:

Кзо = Осс/Вр

Экономический смысл коэффициента закрепления оборотных средств состоит в том, что он характеризует сумму среднего остатка оборотных средств, приходящуюся на один рубль выручки от продаж.

Количественное исчисление показателей оборачиваемости средств условного предприятия производится в таблице по данным формы №1 и №2.

| № п/п | Показатели | Предыдущий период | Отчетный период | Динамика |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| 1 | Выручка (нетто) от продаж, руб. | 329 352 | 319 580 | -9772 |

| 2 | Число дней в отчетном периоде | 360 | 360 | х |

| 3 | Однодневный оборот по продажам (однодневная реализация), тыс. руб. (п.01/п.02) | 915 | 888 | -27,14 |

| 4 | Средняя стоимость оборотных средств, тыс. руб. | 179 460 | 150 089 | -29371 |

| 5 | Коэффициент оборачиваемости оборотных средств (п.01/п.04) | 1,84 | 2,13 | 0,29 |

| 6 | Коэффициент закрепления оборотных средств (п.04/п.01) | 0,54 | 0,47 | -0,08 |

| 7 | Длительность одного оборота средств в днях (п.04/п.03) | 196 | 169 | -27,09 |

| 8 | Сумма высвобожденных (-) или дополнительно привлечённых (+) всех оборотных средств по сравнению с предыдущим годом, тыс. руб. (п.07, гр.5 * п.03, гр.4 ) | х | х | -24046 |