Задачи про кредиты, в которых неизвестно время

12 октября 2015

В этом уроке мы разберём, как решаются самые сложные задачи про кредиты из ЕГЭ по математике — в них неизвестно время. В первую очередь запомните формулу, связывающую общую сумму кредита, процент, срок и ежемесячные платежи:

$Ccdot {{x}^{n}}=Pcdot frac{{{x}^{n}}-1}{x-1}$.

Где $C$ — общая сумма кредита, $x$ — процент, $P$ — ежемесячный платёж, а число $n$ — это срок, на который берётся кредит. Именно его мы сегодня и будем искать, для чего нам потребуется выполнить два шага:

- Примерно оценить срок. Для этого достаточно разделить кредит на платёж, а полученное число округлить в большую сторону. Если при делении получилось целое число, просто увеличиваем его на единицу.

- Убедиться, что это число и есть ответ. Для этого придётся посчитать несколько степеней от довольно некрасивых чисел: 1,1; 1,03 и т.д.

Решая эту задачу, всегда помните связь между сроком и размером ежемесячного платежа:

Чем больше срок, тем меньше ежемесячный платёж. И наоборот: чем меньше срок, тем больше платёж.

Кроме того, есть важное правило, которое позволит существенно сократить объём выкладок. Вместо того, чтобы искать значение, скажем${{1,03}^{7}}$, можно найти какую-нибудь промежуточную степень (всё, что больше куба, для этого числа уже считается проблематично), а затем продолжить работу с верхними и нижними оценками этого числа. Что это за оценки и как с помощью них решить задачу 17 вдвое быстрее — смотрите в видеоуроке.:)

Самая сложная задача про кредиты из ЕГЭ

Сегодня мы разберем то, о чем я обещал поговорить еще в прошлом учебном году, когда мы впервые познакомились с задачами с экономическим содержанием из ЕГЭ по математике. Вообще, с момента появления этой задачи в Едином государственном экзамене прошло довольно много времени, и с тех пор такие задачи стали более разнообразными, чем изначально, однако самая сложная и часто встречающаяся задача осталась неизменной. Именно о ней мы сегодня и поговорим. А точнее, речь пойдет о самом сложном варианте этой задачи — о задаче на выплаты и кредиты, когда работает универсальная формула сложных процентов, выведенная в предыдущем видеоуроке, однако неизвестно в этот раз не кредит и не платеж, а именно время, на который взят этот самый кредит.

Формула сложных процентов в математике

Откуда берется эта формула расчета сложных процентов и как вообще все это работает, я подробно объяснял на предыдущем видеоуроке, поэтому если вы его не смотрели, очень рекомендую посмотреть. Однако из того же самого видеоурока возникла куча вопросов и, в частности, разбор самой сложной задачи мы оставили на потом. Именно этим мы сегодня и займемся.

Прежде чем решать эту задачу, давайте запишем нашу классическую формулу расчета сложных процентов, а именно:

[Ccdot {{x}^{n}}=Pcdot frac{{{x}^{n}}-1}{x-1}]

Где $C$ — общая сумма кредита, $x$ — процент, $P$ — ежемесячный платеж, $n$ — срок, на который берется кредит.

Эту формулу мы выводили на одном из предыдущих видеоуроков, ее можно без всяких сомнений использовать на настоящем экзамене, при этом предварительно обосновав примерно так же, как это сделано в предыдущем видеоуроке.

Задача № 1

Итак, экономическая задача, в которой неизвестной искомой величиной является время:

1 января 2015 года пенсионерка взяла в банке 1,5 млн. рублей в кредит. Схема выплаты кредита следующая: 1 числа каждого следующего месяца банк начисляет 10 процентов на оставшуюся сумму долга (то есть увеличивает долг на 10%), а затем пенсионерка переводит в банк платеж. На какое минимальное количество месяцев пенсионерка может взять кредит, чтобы ежемесячные платежи составили не более 350 тыс. рублей?

Шаг первый: выписываем известные данные

Итак, начинаем решать нашу задачу. Во-первых, выпишем все, что нам известно. Прежде всего, нам дан общий объем кредита:

Кредит = 1 500 000

Известно, что ежемесячный платеж не должен превышать 350 тыс. рублей. Давайте так и запишем:

Платеж = 350 000

Кроме того, известен процент. Мы знаем, что если 10% записать в виде коэффициента, то это будет:

% = 1,1

Шаг второй: составляем уравнение, используя формулу вычисления сложных процентов

А то, что нам неизвестно, так это число $n$ в данном уравнении. Давайте подставим все, что мы знаем в формулу сложных процентов и посмотрим, что получится:

[1500000cdot {{1,1}^{n}}=350000cdot frac{{{1,1}^{n}}-1}{1,1-1}]

[150cdot {{1,1}^{n}}=35cdot left( {{1,1}^{n}}-1 right)cdot 10left| :5 right.]

Давайте введем замену:

[{{1,1}^{n}}=t]

[]

В этом случае получим:

[3t=7left( t-1 right)]

[3t=7t-7]

[-4t=-7]

[t=frac{7}{4}=1,75]

Вспоминаем, что такое $t$. Нам предстоит решить следующее уравнение:

[{{1,1}^{n}}=1,75]

Шаг третий: находим наименьшее значение

Если вы попытаетесь решить данное уравнение с помощью калькулятора, то у вас ничего не получится — числа будут либо больше, либо меньше, но точного значения вы не получите. Поэтому давайте еще раз вернемся к условию задачи и прочитаем, что ежемесячные платежи должны составить не более 350 тыс. рублей. Давайте задумаемся: чем на больший срок берется один и тот же кредит, тем меньшими являются ежемесячные платежи. А поскольку нам требуется, чтобы ежемесячные платежи были не более 350 тысяч рублей, то это значит, что срок должен быть не менее чем указанный. На самом деле, с учетом того, что точно этому сроку наше значение не может быть равно, мы получаем, что нам нужно решить не уравнение, а неравенство вида

[{{1,1}^{n}} gt 1,75]

Еще раз внимательно посмотрите на этот переход — это принципиально важный момент во всей задачи. Мы не можем подобрать точное натуральное значение $n$ такое, чтобы $1,1$ в этой степени давала $1,75$, поэтому теперь наша задача — найти минимальное натуральное $n$ такое, чтобы выполнялось это неравенство. Спрашивается: а почему минимальное? Ведь можно взять кредит на 100 лет и тогда уж точно все получится, т.е. ${{1,1}^{n}}$ будет больше, чем $1,75$. Однако нам в задаче требуется найти именно минимальное количество. Поэтому из всех таких $n$, которые удовлетворяют этому неравенству, мы выберем наименьшее, а, по сути, мы сейчас сами найдем это самое наименьшее.

Составим небольшую таблицу.

| месяц $left( n right)$ | ${{1,1}^{n}}$ |

| 1 | 1,1 |

| 2 | 1,21 |

| 3 | 1,331 |

| 4 | 1,4641 |

| 5 | 1,61051 |

| 6 | 1,771561 |

И вот мы впервые превзошли искомые ограничения — $1,75$. Обратите внимание: пяти месяцев нам еще недостаточно, потому что коэффициент не достигнет желаемой величины, а шести месяцев уже достаточно, потому что он не только достигнет, но и превзойдет желаемую величину. Поэтому окончательный ответ — шесть месяцев.

Нюансы решения

Как видите, в этом нет ничего сложного, даже если от нас требуется найти именно срок. Единственное, что нас могло смутить — довольно большой объем вычислений в самом конце, когда мы считали степени $1,1$. Однако неудивительно, так как это одна из самых последних и самых сложных задач из ЕГЭ по математике, поэтому если бы здесь было совсем все просто, то за нее не давали бы три первичных балла.

Кроме того, хотел бы обратить ваше внимание на окончательное обоснование ответа. Напоминаю, что мы решаем задачу из второй части: здесь недостаточно написать ответ, а нужно предоставить полное и грамотное обоснование. Итак, возводя в степени, мы в определенный момент получаем такие значения: $1,61051$ и $1,771561$. Возникает вопрос: а почему мы выбрали второе число? Мы решаем данное неравенство, которое было обосновано ранее, и второе значение под наше неравенство уже подходит, потому что

[{{1,1}^{6}}=1,771561]

А в $1,75$во втором знаке стоит «пять», т.е. цифра меньше и, следовательно, это число меньше. А вот если мы попытаемся выбрать в качестве ответа пять месяцев и связанный с этим значением коэффициент $1,61051$, то нас этот вариант точно не устроит. Почему? Потому что если мы подставим его в исходную формулу сложных процентов и попытаемся по этим данным посчитать итоговый ежемесячный платеж, то он окажется больше, чем требуемые 350 тыс. рублей.

Для того, чтобы успешно решить эту задачу, в том числе, когда требуется найти срок необходимо учесть два момента:

- Помнить формулу решения сложных процентов и желательно уметь выводить ее на экзамене.

- Помнить зависимость между сроками и размерами платежей. Зависимость обратно пропорциональная: чем больше срок, тем меньше ежемесячный платеж и наоборот — чем больше ежемесячный платеж, тем меньше срок, в течение которого придется выплачивать один и тот же кредит.

Задача № 2

1 января 2015 года пенсионерка взяла в банке 1,1 млн. рублей в кредит. Схема выплаты кредита следующая: 1 числа каждого следующего месяца банк начисляет 3 процента на оставшуюся сумму долга (то есть увеличивает долг на 3%), а затем пенсионерка переводит в банк платеж. На какое минимальное количество месяцев пенсионерка может взять кредит, чтобы ежемесячные платежи составили не более 220 тыс. рублей?

На первый взгляд задача ничем не отличается от предыдущей. Разве что пенсионерка стала более разумной, поэтому взяла лишь 1,1 млн. и, кроме того, процент в месяц составляет лишь 3%, а не 10%, и ежемесячные платежи должны составлять не более 220 тыс. рублей.

Шаг первый: выписываем известные данные

Вновь запишем нашу формулу сложных процентов:

[Ccdot {{x}^{n}}=Pcdot frac{{{x}^{n}}-1}{x-1}]

Где $C$ — общая сумма кредита, $x$ — процент, $P$ — ежемесячный платеж, $n$ — срок, на который берется кредит.

Давайте запишем известные данные:

Кредит = 1100000

Платеж = 220000

% = 1,3

Шаг второй: составляем уравнение, используя формулу расчета сложных процентов

Подставляем все эти данные в формулу. Вновь нам неизвестен срок, т.е. $n$:

[1100000cdot {{1,03}^{n}}=220000cdot frac{{{1,03}^{n}}-1}{1,03-1}left| :11 right.]

[{{1,3}^{n}}=2cdot left( 1,03-1 right)cdot frac{10}{3}left| 3 right.]

Введем замену:

[{{1,03}^{n}}=t]

[3t=20left( t-1 right)]

[3t=20t-20]

[3t=20t-20]

[-17t=-20]

[t=frac{20}{17}]

И вот тут мы натыкаемся на первую проблему, которой в предыдущей задачи не было: $frac{20}{17}$ не переводится в «красивую» десятичную дробь, а нам нужна именно десятичная дробь, потому что когда мы сделаем таблицу, то будем возводить $1,03$ в разные степени, а она, будучи десятичной дробью в разных степенях, тоже будет давать десятичные дроби. На самом деле выход просто: просто разделим и оставим первые четыре знака:

[frac{20}{17}=1,17647…]

Возвращаясь к нашей задаче, мы получим следующее:

[t=1,17647…]

Приравняем обе части:

[{{1,03}^{n}}=1,17647…]

По аналогии с предыдущей задачей несложно заметить, что нет такого натурального $n$, чтобы $1,03$ в этой степени давало нам $1,17647…$, поэтому мы спокойно заменяем наше равенство знаком неравенства:

[{{1,03}^{n}} gt 1,17647…]

При этом при решении данного неравенства в ответ пойдет наименьшее $n$. Давайте снова составим таблицу, где слева мы снова будем писать месяцы, а справа — коэффициент:

| месяц $left( n right)$ | ${{1,03}^{n}}$ |

| 1 | 1,03 |

| 2 | 1,0609 |

| 3 | 1,092727 |

| 4 | |

| 5 | |

| 6 |

Шаг четвертый: находим верхнюю и нижнюю оценку, используя «метод оценок»

Мы столкнулись с еще одной проблемой: по мере роста номера месяца объем вычислений становится просто катастрофическим, поэтому дальнейшие вычисления нужно выполнять с помощью какого-то другого инструмента, иначе мы просто утонем в объеме выкладок. Эта проблема характерна для всех задач, в которых процент меньше десяти. Поэтому как только вы видите маленькие проценты, не думайте, что вам попалась легкая задача, наоборот — будут проблемы. Однако все эти проблемы легко решаются при помощи замечательного инструмента под названием «метод оценок». Сейчас я вам расскажу, что это такое и как его применять на примере данной задачи.

Итак, нам необходимо найти четвертую, пятую и шестую степень числа $1,03$. Мы находили при помощи предыдущей, умножая ее на $1,03$. Однако уже на третьем шаге объем вычислений оказался достаточно большим. Поэтому чтобы не утонуть в вычислениях, выполним следующую манипуляцию: давайте посмотрим на числа, которые у нас получились при возведении в квадрат и в третью степень. Сначала рассмотрим, что получилось в квадрате:

[{{1,03}^{2}}=1,0609]

Давайте отсечем два знака после запятой и запишем просто $1,06$. То же самое сделаем с третьей степенью, в которой мы получили такое выражение:

[{{1,03}^{3}}=1,092727]

Отсечем два знака после запятой и получим $1,09$. В обоих случаях мы берем лишь первые два знака. Что нам это даст? Дело в том, что в любом случае $1,0609$, т.е. истинное значение второй степени будет больше, чем только что найденное значение:

[1,06 lt 1,0609]

Аналогично можно сказать и про третью степень:

[1,09 lt 1,092727]

А теперь возьмем и к этим числам в последнем разряде прибавим «единицу». Получим:

[1,06+1=1,07]

[1,09+1=1,10]

Замечательное свойство этих чисел состоит в том, что в первом случае

[1,07 gt 1,0609]

А вот втором случае будет следующее неравенство:

[1,1 gt 1,092727]

Давайте запишем вот так:

[1,06 lt 1,0609 lt 1,07]

[1,09 lt 1,092727 lt 1,1]

Полученные значения называются верхней и нижней оценкой или округлением с недостатком и округлением с избытком. И вместо того, чтобы мучится с огромным объемом вычислений, мы будем просто перемножать эти числа. Каким образом и на каком основании? Давайте заметим следующее:

[{{1,03}^{4}}={{1,03}^{2}}cdot {{1,03}^{2}}]

[{{1,03}^{5}}={{1,03}^{3}}cdot {{1,03}^{2}}]

[{{1,03}^{6}}={{1,03}^{3}}cdot {{1,03}^{3}}]

Шаг пятый: находим наименьшее значение

Давайте заполним таблицу до конца:

| месяц $left( n right)$ | ${{1,03}^{n}}$ |

| 1 | 1,03 |

| 2 | 1,0609 |

| 3 | 1,092727 |

| 4 | $1,06cdot 1,06 lt * lt 1,07cdot 1,07$ |

| 5 | $1,06cdot 1,09 lt * lt 1,07cdot 1,1$ |

| 6 | ${{1,09}^{2}} lt * lt {{1,1}^{2}}$ |

Что дают нам все эти верхние и нижние оценки? Во-первых, существенно сокращается объем вычислений, а, во-вторых, давайте посмотрим на последние значения:[{{1,1}^{2}}=1,21]

[{{1,09}^{2}}=1,1881]

Итого

[1,1881 lt {{1,03}^{6}} lt 1,21]

Что это значит? А то, что для $n=6$ мы уже точно превзойдем искомую величину. Мы уже знаем, что

[{{1,03}^{n}}=1,17647 lt 1,1881 lt {{1,03}^{6}} lt 1,21]

В принципе, «шесть» нас уже устраивает — это кандидат в ответ. Но проблема в том, что в задаче от нас требуется найти минимальное количество месяцев. А что, если минимальное количество месяцев будет «пять»? Давайте посчитаем и повторим все те же вычисления для «пяти»:

[1,1554 lt {{1,03}^{5}} lt 1,177]

Но такие оценки нам ничего не дадут. Почему? Потому что если мы начертим числовую прямую и отметим на ней нижнюю и верхнюю оценки, то получим следующее: между $1,1554$ и $1,177$ находится ${{1,03}^{5}}$. Но также между ними есть и $1,17647$, которое мы должны превзойти. Если это число лежит правее $1,17647$, то нас все устраивает, и ответом будет «пять». Однако если оно будет левее, то «пять» нас не устраивает и ответом будет «шесть». Как же проверить, какое из чисел нас устраивает? К сожалению, в рамках верхних и нижних оценок, которые мы записали, ответить на этот вопрос невозможно – нам просто не хватает точности. Поэтому давайте еще раз выпишем значения для $n=2$ и $n=3$.

| месяц $left( n right)$ | ${{1,03}^{n}}$ |

| 2 | 1,0609 |

| 3 | 1,092727 |

До сих пор мы брали оценку с точностью до двух знаков после запятой. Но как только что мы убедились, такой точности недостаточно. Поэтому давайте возьмем оценку с точностью до трех знаков после запятой. В таком случае мы получим следующее:

| месяц $left( n right)$ | ${{1,03}^{n}}$ |

| 2 | $1,060 lt 1,0609 lt 1,061$ |

| 3 | $1,092 lt 1,092727 lt 1,093$ |

Таким образом, какой бы не было $n$ в выражение ${{1,03}^{n}}$, оно в любом случае будет больше, чем $1,06cdot 1,092$, но в любом случае меньше, чем $1,061cdot 1,093$.

Запишем вычисления:

[1,06cdot 1,092 lt * lt 1,59673]

Это значит, что наши предположения верны. Искомое значение, если вновь попытаться начертить его на числовой прямой, будет снизу ограничено $1,1554$, а сверху —$1,159673$. Т.е. ${{1,03}^{5}}$ будет заведомо меньше, чем $1,159673$ и уж тем более меньше, чем $1,17647…$А это значит, что наше исходное предположение о том, что при $n=5$ мы уже превзойдем величину $1,17647…$ неверно. А это значит, что пятый месяц нас все еще не устроит. А вот шестой месяц, о котором мы сначала и подумали, действительно является таковым. Итого, окончательный ответ — шесть. Задача решена и полностью обоснована.

Полезные советы при решении задач с использованием формулы сложных процентов

Самое главное в это задаче — это понять, чем оценки отличаются от округления. Мы берем две цифры после запятой, отсекаем все, что идет после них, и записываем эти числа слева. Очевидно, что поскольку дальше идут какие-то цифры в настоящем числе, это число будет то, что мы получили слева (см. таблицу). Эти числа, которые находятся слева, и называются меньшими оценками. Затем к ним мы в самом последнем разряде (к последней цифре) прибавляем «единицу», и получаем число, на единицу большее в конце, например, было $1,06$ стало $1,07$ и т.д. Это будут верхние оценки. И далее, что бы мы не делали, какую бы степень и номер месяца не считали, все равно истинное значение нашей величины будет заключено между степенями верхней и нижней оценок.

Но есть одна проблема: в определенный момент мы получаем, что и число, и искомая величина лежат в одних и тех же пределах. Пределы получены, разумеется, при вычислении степеней оценок. В нашей ситуации такая проблема возникла в вычислениях значения для пятого месяца: левая оценка дала нам $1,1554$, а правая — $1,177$. Между этими двумя числами лежит как искомая величина, которую мы не знаем, так и наше искомое значение, т.е. ${{1,03}^{n}}$. Выход из такой ситуации напрашивается сам собой: если нам не хватает точности, то необходимо просто увеличить точность исходных оценок, т.е. после запятой мы берем не две, а три цифры. Но поскольку нас интересуют, прежде всего, верхние оценки, мы увеличим каждое из этих чисел на единицу в разряде, запишем и перемножим. В результате мы получим следующее: новая верхняя оценка для нашего числа, для пятого месяца, будет лежать между $1,1554$ и $1,159673$.

На самом деле, пятый месяц даст коэффициент, который будет находиться в вышеуказанном диапазоне, что явно меньше, чем искомая величина $1,174647…$ На первый взгляд может показаться, что сложность и объем всех этих вычислений будет существенно больше, чем если бы мы просто возвели числа в степень квадрат, куб и т.д. На самом деле это не так. Уже на третьей и четвертой степенях возникают большие числа, а до пятого и шестого месяца вы просто не дойдете.

Как определить кандидата в ответ, исходя из условия задачи

В качестве заключительного аккорда сегодняшнего видеоурока я хотел бы вам рассказать еще один довольно хитрый инструмент, который позволит еще с первого взгляда на задачу уже примерно оценить, какой месяц предстоит считать и какой месяц, скорее всего, является кандидатом в ответ.

Давайте посмотрим на исходную формулу. Всего объем кредит, который предстоит выплатить, составляет 1,1 млн. при этом ежемесячно нужно выплачивать по 220 тыс. рублей. Давайте разделим общий размер задолженности на ежемесячный платеж. В этом случае мы получим количество месяцев, которые необходимо будет потратить на выплату кредита, если бы на нас не начислялись проценты. Однако сами по себе проценты невелики — в нашем случае всего 3% в месяц. Это значит, что вряд ли накопится задолженность еще больше, чем на один месяц и, следовательно, нужно прибавить к полученной величине еще единицу, и мы получим наиболее вероятный кандидат на ответ.

В нашем случае, если 1,1млн. разделить на 220 тыс., то мы получим пять месяцев, но без учета начисленных процентов. Соответственно, еще один месяц потребуется на то, чтобы погасить проценты. И мы получим тот же самый ответ.

Однако хочу вас предупредить, что ни в коем случае нельзя использовать этот прием как единственно возможное обоснование того ответа, который у вас получается в задаче! Потому что мы решаем одну из самых сложных задач ЕГЭ: там требуется привести не только ответ, но и все подробные выкладки и обоснования. Такой прием — это лишь подсказка для нас самих, для того, чтобы понимать, какие именно месяцы, какие именно степени считать. Дальнейшим шагом нужно доказать, что, например, число, равное пяти месяцам, нас не устраивает, а шести месяцев точно устраивает. Каким образом можно это сделать. Например, с помощью числовой прямой, более точных вычислений, метода оценок или как вам будет удобнее. В любом случае, мы с учениками недавно убедились, что эта подсказка существенно облегчает выкладки и хотя бы дает представление о том, каким должен быть ответ.

Тренируйтесь, решайте задачи, оттачивайте навык с вычислением верхних и нижних оценок. Это далеко не последний урок на решение задач с экономическим содержанием, поскольку самих задач стало довольно много, и их условия стали более разнообразные. Поэтому оставайтесь с нами!

Смотрите также:

- Задачи на кредит с плавающим платежом

- Производительность труда в задаче 17 из ЕГЭ по математике: сложные случаи. Нет, это не текстовые задачи.:)

- Тест к уроку «Что такое логарифм» (средний)

- Комментарий к пробному ЕГЭ от 7 декабря

- Опасные ошибки в задачах на площади

- Задача B4: экономика

Содержание:

-

Плохо понимаете, как решать экономические задачи на дифференцированные платежи?

-

Условие задачи

-

Решение задачи

-

Выводы

-

Примеры условий реальных задач, встречающихся на ЕГЭ по математике

-

Хотите разбираться в экономических задачах на дифференцированные платежи? Тогда жду вас на уроке!

Плохо понимаете, как решать экономические задачи на дифференцированные платежи?

Приветствую! Меня зовут Александр и мне 35+ лет. Я — профессиональный репетитор по математике, информатике и программированию. Двумя словами — я матерый технарь. ![]() Сфера моих интересов — исследование математических моделей, применяемых в задачах экономического блока, встречающихся на официальном экзамене ЕГЭ по математике.

Сфера моих интересов — исследование математических моделей, применяемых в задачах экономического блока, встречающихся на официальном экзамене ЕГЭ по математике.

Да, я прекрасно понимаю, что вы чрезвычайно занятой человек и имеете в настоящий момент кучу неотложных дел, но, несмотря на это, я все-таки рекомендую потратить $2$ минуты собственного времени и познакомиться с отзывами учеников, прошедших подготовку под моим началом.

Экономические задачи на дифференцированные платежи — очень популярный тип задач, которые дают решать на ЕГЭ по математике. Если вы плохо понимаете, что такое схема дифференцированных платежей, но хотите в этом разбираться на первоклассном уровне, то берите в руки телефон, набирайте мой контактный номер и записывайтесь на первый пробный урок.

Мои частные уроки проходят в различных территориальных форматах: дистанционно, на моей/вашей/нейтральной территории. Но в настоящий момент времени бешеную популярность имеет удаленный формат, посредством, например, программы «Скайп«. И вам рекомендую остановиться именно на этом формате. $90%$ моих учеников предпочитают именно его. Это удобно, эффективно и недорого!

Условие задачи

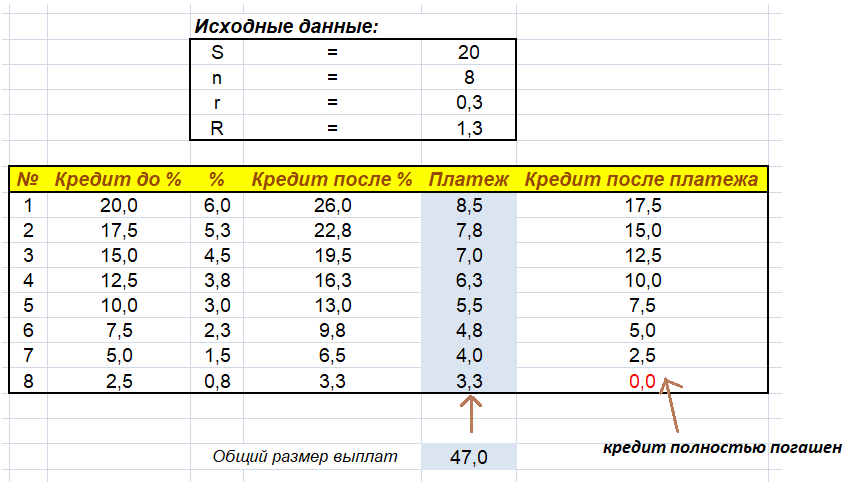

В июле планируется взять кредит в банке на сумму $20$ миллионов рублей на некоторый срок (целое число лет).

Условия его возврата таковы:

-

Каждый январь долг возрастает на $30%$ по сравнению с концом предыдущего года.

-

С февраля по июнь каждого года необходимо выплатить часть долга.

-

В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась $47$ миллионов рублей?

Решение задачи

Как бы решал и анализировал эту задачу я. Во-первых, нужно определить, какой тип кредитования здесь применяется. Фундаментально типы можно разделить на $2$ следующих: платежи идут по дифференцированной схеме, и платежи происходят по аннуитетной схеме.

В приведенном условии присутствуют маркеры, которые позволяют однозначно определить, к какому типу кредитования относится эта задача. Давайте обратимся к следующей фразе: «В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года«. Все встало на свои места! Перед нами экономическая задача на дифференцированные платежи.

Если для вас данная фраза не является информирующей, значит, вы плохо знакомы с математической моделью, свойствами и признаками дифференцированных платежей. Поэтому, во-вторых, я просто строго настаиваю на том, чтобы вы потратили необходимое количество времени и внимательнейшим образом познакомились с понятием дифференцированных платежей. Даже, если имеете какое-то представление, то повторение не станет лишним.

Давайте введем следующие обозначения:

| (S) — размер первоначального кредита | (r) — процентная ставка банка, выраженная в долях | (R = 1 + r) — для удобства расчетов |

| (n) — общее количество отчетных периодов | (i) — номер текущего отчетного периода | (%_{i}) — размер начисленных банком процентов за конкретный период |

| (p_{i}) — размер платежа за конкретный период | (P) — общая сумма всех выплат/платежей | (q) — ставка банка, выраженная в процентах |

Эти обозначения я использую практически в каждой экономической задаче на дифференцированные платежи. Это делает решения унифицированными и позволяет читателю переключаться между примерами, не теряя сути математических формул, за минимальное время.

Из условия вытекает, что:

| $S = 20$, млн. рублей | $q = 30%$ | $r = frac{q}{100} = frac{30}{100} = 0.3$ | $P = 47$, млн. рублей |

Кстати, сразу бросается в глаза бешеная процентная ставка банка! Она слишком оторвана от реальности. Адекватная кредитная банковская ставка находится в районе $12 — 18%$ годовых. Повторяю и буду повторять, что банковские займы — дело неправильное и их следует избегать.

Сейчас продемонстрирую решение, на которое мне потребовалось бы потратить не более $2$-х минут. Если бы я сдавал ЕГЭ по математике. Почему так быстро? Да потому, что здесь включается самая важная формула, которая выводилась нами, при построении математической модели дифференцированных платежей.

Кстати, вот эта формула: $P = frac{S * r * (n + 1)}{2} + S$. Если не узнали ее, то это плохо. Нужно срочно изучать математическую модель, используемую в решениях экономических задач на дифференцированные платежи.

А ведь, что характерно, это будет единственная формула, которая нам потребуется для оптимального решения и получения молниеносного ответа. Разве нет? Ведь в этой зависимости нам известно все, кроме переменной $n$. А эта $n$ и есть ни что иное, как искомая величина, которая выражает количество отчетных периодов или общее время кредитования.

Подставляем известные в уравнение и получаем ответ!

$P = frac{S * r * (n + 1)}{2} + S$

$47 = frac{(20 * 0.3 * (n + 1)}{2} + 20$ $| *2$

$47 * 2 = 6 * (n + 1) + 20 * 2$

$6 * (n + 1) = 94 — 40$

$6 * (n + 1) = 54$

$n + 1 = frac{54}{6}$

$n + 1 = 9$

$n = 9 — 1$

$n = 8$.

Готово! Быстро? А то! Сложно? Нет, достаточно знать лишь одну математическую зависимость и уметь решать линейные уравнения. То есть период кредитования должен составлять ровно $8$ лет, чтобы выполнились все требования и ограничения, указанные в постановке задачи.

Вроде получили ответ и все замечательно, но остается момент, связанный с тем, а правильный ли он? С высоченной вероятностью, что, да! Но я все-таки хочу провести доказательство правильности ответа через таблицу, сформированную в великолепной программе «MS Excel«. Кстати, такие доказательные таблицы я получаю постоянно на своих частных уроках.

Данная таблица отражает все банковские операции, возникавшие в процессе кредитования. Ее структура очень наглядна. Четко прослеживается изменение тела взятой ссуды, также удобно анализировать размер платежа и размер начисляемых процентов. Всем рекомендую делать подобную верификацию полученного результата.

Ответ: 8.

Выводы

Пожалуй, можно сделать лишь один вывод: необходимо глубоко понимать математическую модель, применяемую в процессе решения экономических задач на дифференцированные платежи. Остальное дело техники и базовых математических знаний. Ну, надеюсь, что решать линейные уравнения каждый из вас умеет. ![]()

И повторюсь уже в который раз — изучайте до посинения математическую модель дифференцируемых платежей. Ссылку на эту статью я оставлял выше. Ну, ладно, так уж и быть, продублирую ее еще раз: математическая модель экономических задач на дифференцированный платеж.

Если будут трудности с пониманием того, как функционально работает схема дифференцируемых платежей, тогда записывайтесь ко мне на индивидуальную подготовку. На уроке мы с вами детально разберем все тонкости и краеугольные камни этой, уж не такой и простой, модели.

Примеры условий реальных задач, встречающихся на ЕГЭ по математике

В данном разделе я приведу лишь условия некоторого количества задач, которые наиболее часто встречаются на официальном экзамене ЕГЭ по математике. В каждой из задач акцентировано внимание на модели дифференцируемого платежа, и только на нем.

А ведь существует масса комбинированных финансовых задач, в процессе решения которых дифференцируемый платеж занимает лишь какую-то часть решения. Все подобные задачи я разбираю со своими учениками на индивидуальных занятиях.

Пример №1

В мае планируется взять кредит в банке на сумму (10) миллионов рублей на (5) лет.

Условия его возврата таковы:

-

Каждый декабрь долг возрастает на (10%) по сравнению с концом предыдущего года.

-

С января по март каждого года необходимо выплатить часть долга.

-

В мае каждого года долг должен быть на одну и ту же величину меньше долга на май предыдущего года.

Сколько миллионов рублей составила общая сумма выплат после погашения банковского кредита?

Перейти к текстовому решению

Пример №2

В июле планируется взять кредит в банке на сумму (6) миллионов рублей на некоторый срок.

Условия его возврата таковы:

-

Каждый январь долг возрастает на (20%) по сравнению с концом предыдущего года.

-

С февраля по июнь каждого года необходимо выплатить часть долга.

-

В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На какой минимальный срок следует брать кредит, чтобы наибольший годовой платеж по кредиту не превысил (1.8) миллиона рублей?

Перейти к текстовому решению

Пример №3

В июле планируется взять кредит в банке на сумму (20) миллионов рублей на некоторый срок (целое число лет).

Условия его возврата таковы:

-

Каждый январь долг возрастает на (30%) по сравнению с концом предыдущего года.

-

С февраля по июнь каждого года необходимо выплатить часть долга.

-

В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась (47) миллионов рублей?

Перейти к текстовому решению

Пример №4

В июле планируется взять кредит в банке на сумму (16) миллионов рублей на некоторый срок (целое число лет).

Условия его возврата таковы:

-

Каждый январь долг возрастает на (25%) по сравнению с концом предыдущего года.

-

С февраля по июнь каждого года необходимо выплатить часть долга.

-

В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась (38) миллионов рублей?

Перейти к текстовому решению

Пример №5

В июле планируется взять кредит в банке на сумму (6) миллионов рублей на срок (15) лет.

Условия его возврата таковы:

-

Каждый январь долг возрастает на (q%) по сравнению с концом предыдущего года.

-

С февраля по июнь каждого года необходимо выплатить часть долга.

-

В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

Найти (q), если известно, что наибольший годовой платеж по кредиту составит не более (1.9) миллиона рублей, а наименьший не менее (0.5) миллиона рублей.

Перейти к текстовому решению

Пример №6

(15) января планируется взять кредит в банке на (39) месяцев.

Условия его возврата таковы:

-

(1-го) числа каждого месяца долг возрастает на (q%) по сравнению с концом предыдущего месяца.

-

Со (2-го) по (14-е) число месяца необходимо выплатить часть долга.

-

(15-го) числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на (15-е) число предыдущего месяца.

Известно, что общая сумма выплат после полного погашения кредита на (20%) больше суммы, взятой в кредит. Найдите (q).

Перейти к текстовому решению

Пример №7

Анатолий взял банковский кредит сроком на (9) лет. В конце каждого года общая сумма оставшегося долга увеличивается на (17%), а затем уменьшается на сумму, уплаченную Анатолием. Суммы, выплачиваемые в конце каждого года, подбираются так, чтобы в результате сумма долга каждый год уменьшалась равномерно, то есть на одну и ту же величину.

Сколько процентов от суммы кредита составила общая сумма, уплаченная Анатолием банку (сверх кредита)?

Перейти к текстовому решению

Пример №8

Анна взяла кредит в банке на срок (12) месяцев ((1) календарный год). В соответствии с банковским договором Анна возвращает кредит банку ежемесячными платежами. В конце каждого месяца к оставшейся сумме долга добавляется (q%) этой суммы, и своим ежемесячным платежом Анна погашает эти добавленные проценты и уменьшает сумму долга.

Ежемесячные платежи подбираются так, чтобы долг уменьшался на одну и ту же величину каждый месяц (на практике такая модель называется «схемой с дифференцированными платежами»). Известно, что общая сумма, выплаченная Анной банку за весь период кредитования, оказалась на (13%) больше, чем сумма, взятая ей в кредит. Найдите процентную ставку банка, то есть (q).

Перейти к текстовому решению

Пример №9

В июле планируется взять кредит в банке на сумму (28) миллионов рублей на некоторый срок (целое число лет).

Условия его возврата таковы:

-

Каждый январь долг возрастает на (25%) по сравнению с концом предыдущего года.

-

С февраля по июнь каждого года необходимо выплатить часть долга.

-

В июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

Чему будет равна общая сумма выплат после полного погашения кредита, если наибольший годовой платеж составит (9) миллионов рублей?

Перейти к текстовому решению

Пример №10

(15) января планируется взять кредит в банке на (15) месяцев.

Условия его возврата таковы:

-

(1-го) числа каждого месяца долг возрастает на (1%) по сравнению с концом предыдущего месяца.

-

Со (2-го) по (14-е) число каждого месяца необходимо выплатить часть долга.

-

(15-го) числа каждого месяца долг должен быть на одну и ту же величину меньше долга на (15-е) число предыдущего месяца.

Известно, что восьмая выплата составила (108,000) рублей. Какую сумму нужно вернуть банку в течение всего срока кредитования?

Перейти к текстовому решению

Не удивляйтесь, но приведенные экономические задачи на дифференцированные платежи решаются достаточно легко, если у вас присутствует детальнейшее понимание анатомии дифференцируемого платежа. Даже скажу больше, ответы на некоторые из представленных мною задач можно посчитать в уме, не прибегая к каким-либо записям и вычислениям на бумаге/компьютере.

Хотите научиться безошибочно решать подобный класс упражнений из экономического блока ЕГЭ по математике? Тогда записывайтесь ко мне на индивидуальную подготовку! Я – репетитор-практик с многолетним стажем, и главная цель моих занятий – выработать у вас навыки успешного решения экономических задач любого типа и любой сложности.

Хотите разбираться в экономических задачах на дифференцированные платежи? Тогда жду вас на уроке!

Если после прочтения данной статьи в вашей голове не все разложилось по нужным полочкам, значит, не все моменты вы уловили в процессе решения. Это не критично! Достаточно сложно стать профессиональным решателем, разбирая лишь готовые примеры. Нужно в обязательном порядке заниматься собственноручным прорешиванием.

Моя задача, как репетитора по математике, составить для вас индивидуальную программу подготовки, ориентированную на экономические задачи на дифференцированные платежи. Поэтому, если хотите стать асом в подобных задачах, то звоните мне по номеру, который опубликован в шапке данного сайта, и записывайтесь на $1$-е пробное занятие.

Я сугубо репетитор-практик, посвящающий львиную долю урока, разбору конкретных заданий. Минимум воды и максимум решений — вот мой девиз! Именно поэтому, превалирующее число моих подопечных получают высоченные баллы на официальных экзаменах ЕГЭ по математике и информатике.

И помните о том, что я достаточно востребованный репетитор, а количество учебных мест ограничено. Действуйте прямо сейчас, не откладывая принятия решения в долгий ящик.

Задание 15 Профильного ЕГЭ по математике — «экономическая» задача. Как вы уже поняли, речь пойдет о деньгах. О кредитах и вкладах. О ситуациях, где нужно узнать, при каких значениях переменной будет максимальна прибыль или минимальны издержки. С 2022 года задание 15 оценивается на ЕГЭ в 2 первичных балла.

В этой статье:

Как научиться решать «экономические» задачи. С чего начать.

Две схемы решения задач на кредиты и как их распознать.

Комбинированные задачи.

В чем основная сложность «экономической» задачи.

Задания на оптимальный выбор. В том числе — с применением производной.

Если материал покажется вам сложным — вернитесь к теме «Задачи на проценты» из первой части ЕГЭ по математике.

Надеемся, что вы уже сейчас сможете ответить на такие вопросы:

- Что принимается за 100%?

- Величина х увеличилась на p%. Как это записать?

- Величина y дважды уменьшилась на р%. Как это записать?

Ответы на вопросы, а также подготовительные задачи — в статье «Задача 17 Профильного ЕГЭ по математике. Кредиты и вклады. Начисление процентов». Повторите эту тему.

Запомним, что есть всего две схемы решения задач на кредиты

Первая схема: кредит погашается равными платежами. Или известна информация о платежах. Подробно здесь.

Вторая схема: равномерно уменьшается сумма долга. Или дана информация об изменении суммы долга. Подробно здесь.

В задачах первого типа обычно применяется формула для суммы геометрической прогрессии. В задачах второго типа — формула суммы арифметической прогрессии.

Посмотрите, чем эти схемы отличаются друг от друга. На какие ключевые слова в условии надо обратить внимание.

Потому что первое, что надо сделать, когда решаете «экономическую» задачу на кредиты или вклады, — определить, к какому типу она относится.

Давайте потренируемся.

1. 31 декабря 2014 года Аристарх взял в банке 6 902 000 рублей в кредит под 12,5% годовых. Схема выплаты кредита следующая — 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 12,5%), затем Аристарх переводит в банк X рублей. Какой должна быть сумма X, чтобы Аристарх выплатил долг четырьмя равными платежами (то есть за четыре года)?

Конечно, это задача первого типа. Есть информация о платежах. В условии сказано, что Аристарх выплатит долг четырьмя равными платежами.

Введем обозначения:

тыс. рублей — сумма долга. Расчеты будем вести в тысячах рублей.

тыс. рублей — сумма долга. Расчеты будем вести в тысячах рублей.

— процент банка,

— процент банка,

— коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов,

— коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов,

— сумма ежегодного платежа.

— сумма ежегодного платежа.

Составим схему погашения кредита. Заметим, что здесь 4 раза (то есть в течение 4 лет) повторяются одни и те же действия:

— сумма долга увеличивается в  раз;

раз;

— Аристарх вносит на счет сумму в счет погашения кредита, и сумма долга уменьшается на .

Вот что получается:

cdot { k}-{ X}right)cdot { k}-{ X})cdot { k}-{ X}=0.")

Раскроем скобки:

=0.")

Что у нас в скобках? Да, это геометрическая прогрессия, и ее проще записать как

. В этой прогрессии первый член равен 1, а каждый следующий в k раз больше предыдущего, то есть знаменатель прогрессии равен k.

. В этой прогрессии первый член равен 1, а каждый следующий в k раз больше предыдущего, то есть знаменатель прогрессии равен k.

Применим формулу суммы геометрической прогрессии:

И выразим из этой формулы .

И выразим из этой формулы .

}{{{ k}}^4-1}.") Что же, можно подставить численные данные. Стараемся, чтобы наши вычисления были максимально простыми. Поменьше столбиков! Например, коэффициент k лучше записать не в виде десятичной дроби 1,125 — а в виде обыкновенной дроби

Что же, можно подставить численные данные. Стараемся, чтобы наши вычисления были максимально простыми. Поменьше столбиков! Например, коэффициент k лучше записать не в виде десятичной дроби 1,125 — а в виде обыкновенной дроби  , Иначе у вас будет 12 знаков после запятой!

, Иначе у вас будет 12 знаков после запятой!

И конечно, не спешить возводить эту дробь в четвертую степень или умножать на S = 6902000 рублей.

}{{{ k}}^4-1}=frac{{ S}cdot 9^4left(frac{9}{8}-1right)}{8^4cdot left(frac{9^4}{8^4}-1right)}=frac{{ S}cdot 9^4}{8cdot left(9^4-8^4right)}=frac{{ S}cdot 9^4}{8cdot left(9^2-8^2right)left(9^2+8^2right)}=frac{{ S}cdot 9^4}{8cdot left(9+8right)left(9^2+8^2right)}=")

тыс.руб.

тыс.руб.

Ответ: 2296350 рублей.

Вот следующая задача.

2. Жанна взяла в банке в кредит 1,8 млн рублей на срок 24 месяца. По договору Жанна должна возвращать банку часть денег в конце каждого месяца. Каждый месяц общая сумма долга возрастает на 1 %, а затем уменьшается на сумму, уплаченную Жанной банку в конце месяца. Суммы, выплачиваемые Жанной, подбираются так, чтобы сумма долга уменьшалась равномерно, то есть на одну и ту же величину каждый месяц. Какую сумму Жанна вернёт банку в течение первого года кредитования?

В этой задаче сумма долга уменьшается равномерно — задача второго типа.

Пусть S — первоначальная сумма долга, S = 1800 тысяч рублей.

Нарисуем схему начисления процентов и выплат. И заметим некоторые закономерности.

Как обычно,

Сумма долга уменьшается равномерно. Можно сказать — равными ступеньками. И каждая ступенька равна  После первой выплаты сумма долга равна

После первой выплаты сумма долга равна  после второй

после второй

Тогда первая выплата  вторая выплата

вторая выплата ,

,

Последняя в году выплата

Сумма всех выплат в течение первого года:

-{ S}left(frac{23}{24}+frac{22}{24}+dots +frac{12}{24}right).")

В первой «скобке» — сумма 12 членов арифметической прогрессии, в которой  Обозначим эту сумму

Обозначим эту сумму

Во второй скобке — также сумма 12 членов арифметической прогрессии, в которой  Эту сумму обозначим

Эту сумму обозначим

Общая сумма выплат за год:

=frac{1800}{4}left({ 1,01}cdot 37-35right)=")

тыс. рублей.

тыс. рублей.

Ответ: 1066500 рублей.

Еще одна задача — комбинированная. Здесь мы рисуем такую же схему выплаты кредита, как в задачах второго типа.

3. В июле 2016 года планируется взять кредит в банке на пять лет в размере S тыс. рублей. Условия его возврата таковы:

− каждый январь долг возрастает на 25% по сравнению с концом предыдущего года;

− с февраля по июнь каждого года необходимо выплатить часть долга;

− в июле 2017, 2018 и 2019 долг остаётся равным S тыс. рублей;

− выплаты в 2020 и 2021 годах равны по 625 тыс. рублей;

− к июлю 2021 долг будет выплачен полностью.

Найдите общую сумму выплат за пять лет.

Введем переменные:  тысяч рублей. Рисуем схему погашения кредита:

тысяч рублей. Рисуем схему погашения кредита:

Общая сумма выплат: +2{ Y}=3{ S}left({ k}-1right)+2{ Y.}") Кроме того, долг был полностью погашен последней выплатой

Кроме того, долг был полностью погашен последней выплатой  .

.

Это значит, что ={ Y},") и тогда

и тогда

{ Y}}{{{ k}}^2}{ X}=3cdot frac{left({ k}+1right){ Y}}{{{ k}}^2}left({ k}-1right)+2{ Y}=3{ y}left(frac{{{ k}}^2-1}{{{ k}}^2}right)+2{ Y}=")

=625left(5-frac{3cdot 16}{25}right)=frac{625cdot 77}{25}=77cdot 25=1925") тысяч рублей.

тысяч рублей.

Ответ: 1925 тыс. рублей.

Но не только задачи на кредиты и вклады могут встретиться в задании 15 Профильного ЕГЭ по математике. Есть еще задачи на оптимальный выбор. Например, нужно найти максимальную прибыль (при соблюдении каких-либо дополнительных условий), или минимальные затраты. Сначала в такой задаче нужно понять, как одна из величин зависит от другой (или других). Другими словами, нужна та функция, наибольшее или наименьшее значение которой мы ищем. А затем — найти это наибольшее или наименьшее значение. Иногда — с помощью производной. А если повезет и функция получится линейная или квадратичная — можно просто воспользоваться свойствами этих функций.

4. Консервный завод выпускает фруктовые компоты в двух видах тары—стеклянной и жестяной. Производственные мощности завода позволяют выпускать в день 90 центнеров компотов в стеклянной таре или 80 центнеров в жестяной таре. Для выполнения условий ассортиментности, которые предъявляются торговыми сетями, продукции в каждом из видов тары должно быть выпущено не менее 20 центнеров. В таблице приведены себестоимость и отпускная цена завода за 1 центнер продукции для обоих видов тары.

| Вид тары | Себестоимость, 1 центнера |

Отпускная цена, 1 центнера |

| стеклянная | 1500 руб | 2100 руб |

| жестяная | 1100 руб | 1750 руб |

Предполагая, что вся продукция завода находит спрос (реализуется без остатка), найдите максимально возможную прибыль завода за один день (прибылью называется разница между отпускной стоимостью всей продукции и её себестоимостью).

По условию, завод не может выпускать компот только в стеклянных банках или только в жестяных — должны быть и те, и другие.

Пусть x — доля мощностей завода, занятых под поизводство компотов в стеклянных банках, а y — доля мощностей, занятых под производство компотов в жестяных банках, Тогда x+y=1. (Например, х=0,3 и у = 0,7 — то есть 30% производства — это компот в стеклянных банках, а 70% — компот в жестяных банках).

Если бы завод выпускал только компот в стеклянных банках, их бы получилось 90 центнеров в сутки. Однако выпускаются и те, и другие, и компотов в стеклянных банках производится 90x центнеров, а в жестяных банках — 80y центнеров в сутки.

Составим таблицу.

| Вид тары | Доля в общем количестве | Производится в сутки | Прибыль за 1 центнер |

| стеклянная |  |

|

2100 — 1500 = 600 руб |

| жестяная |  |

|

1750 — 1100 = 650 руб |

Общая прибыль завода за сутки равна .")

По условию,  и

и  , то есть

, то есть  и

и

Нужно найти наибольшее значение выражения ") при выполнении следующих условий:

при выполнении следующих условий:

Подставим  в выражение для прибыли завода за сутки. Получим, что она равна

в выражение для прибыли завода за сутки. Получим, что она равна )=2000(26+x).") Это линейная функция от x. Она монотонно возрастает и свое наибольшее значение принимает при

Это линейная функция от x. Она монотонно возрастает и свое наибольшее значение принимает при  Тогда

Тогда  и максимально возможная прибыль завода за день равна

и максимально возможная прибыль завода за день равна

=2000cdot frac{107}{4}=53500") руб.

руб.

Ответ: 53500 руб.

Больше задач по финансовой математике на нахождение наибольших и наименьших значений функций и применение производной — здесь:

Задача 15 Профильного ЕГЭ по математике. Исследование функций и производная

Вот такая она, задача с экономическим содержанием. Мы рассказали о ней самое главное. Если готов осваивать ее самостоятельно — желаем удачи. А если не все будет сразу получаться — приходи к нам в ЕГЭ-Студию на интенсивы, курсы или Онлайн-курс.

Если вам понравился наш материал — записывайтесь на курсы подготовки к ЕГЭ по математике онлайн

Спасибо за то, что пользуйтесь нашими материалами.

Информация на странице «Задание 15. Финансовая математика u0026#8212; профильный ЕГЭ по математике» подготовлена нашими авторами специально, чтобы помочь вам в освоении предмета и подготовке к ЕГЭ и ОГЭ.

Чтобы успешно сдать нужные и поступить в ВУЗ или техникум нужно использовать все инструменты: учеба, контрольные, олимпиады, онлайн-лекции, видеоуроки, сборники заданий.

Также вы можете воспользоваться другими статьями из данного раздела.

Публикация обновлена:

08.05.2023

На чтение 12 мин Просмотров 39.4к. Опубликовано 7 февраля, 2019

Для решения таких задач необходимо понимать алгоритм решения экономических задач

За задание №17 по математике ЕГЭ профильный уровень можно получить 3 балла. Мы рассмотрим как решать экономические задачи ЕГЭ по математике, которые в каждом варианте профильного уровня по математике идут под номером 17.

Решение №17 включает в себя обязательное построение математической модели, то есть это обычная текстовая задача, но с экономическим (финансовым) уклоном и чаще всего с большим количеством вычислений.

Можно выделить несколько блоков заданий:

1. Вклады и кредиты

2. Акции и другие ценные бумаги

3. Методы оптимальных решений

Рассмотрим каждый из вышеперечисленных блоков.

Содержание

- Вклады и кредиты

- Акции и другие ценные бумаги

- Методы оптимальных решений

- Примеры решения задач

Вклады и кредиты

Вклады и кредиты – самый обширный блок. Здесь вы можете встретить различные схемы возврата кредита или увеличения суммы вклада, и ваша задача – упорядочить данные таким образом, чтобы большой массив текста превратился в удобную математическую схему.

Чтобы правильно решать такие задачи, необходимо владеть формулой сложных процентов. Начисление по этой формуле предполагает, что каждый последующий год процент начисляется не на исходную сумму, а на исходную сумму, увеличенную предыдущим начислением процентов.

Формула выглядит следующим образом:

![]()

где FV – будущая сумма.

PV – текущая сумма.

p – процент, в соответствии с которым происходит начисление

n – количество лет начисления процента.

Если начисления происходят не ежегодно, а чаще, например, ежеквартально, формула модифицируется в следующий вид:

![]() ,

,

где

FV – будущая сумма

PV – текущая сумма

p – процент, в соответствии с которым происходит начисление

n – количество лет начисления процента

m – количество начислений в год (например, m=4, если начисления ежеквартальные).

Давайте отработаем эту формулу на подготовительной задаче.

Задача 1

Алексей положил 100 000 рублей в банк под 6% годовых на 3 года. Какая сумма будет у Алексея через год? Через 2 года? Через 3 года?

Решение:

Рассчитаем по формуле сложного процента сумму через год:

![]()

Теперь сумму через 2 года:

![]()

Теперь сумму через 3 года:

![]()

Более того, вам придётся работать со схемами кредитов/вкладов, поэтому решим более сложную задачу, в которой нужно будет переводить текст в таблицы и уравнения/неравенства.

Задача 2

Вклад в размере 10 млн рублей планируется открыть на четыре года. В конце каждого года вклад увеличивается на 10% по сравнению с его размером в начале года, а, кроме этого, в начале третьего года и четвёртого годов вклад ежегодно пополняется на одну и ту же фиксированную сумму, равную целому числу миллионов рублей. Найдите наименьший возможный размер такой суммы, при котором через четыре года вклад станет не меньше 28 млн рублей.

Решение:

Пусть искомая сумма составит a млн рублей.

Составим таблицу, чтобы упорядочить данные и построить математическую модель.

По условию, нужно найти наименьшее целое x, для которого выполнено неравенство

14,641 + 2,31a ≥ 28

a ≥ ![]()

Наименьшее целое число, при котором знак неравенства выполняется, это число 6.

Значит, искомая сумма — 6 млн рублей.

Ответ: 6 млн рублей.

Акции и другие ценные бумаги

Следующий блок, который мы рассмотрим, затрагивает относительно новое понятие ценной бумаги. Что вам нужно знать о ценной бумаге, чтобы решать подобные задания, не вдаваясь в экономические особенности, это то, как она может приносить доход.

Тип 1: когда вы получаете доход от того, что ценная бумага, которую вы купили ранее, растет в цене. Например, сначала ценная бумага стоила 3 000, а через год стала стоить 4 000. Непосредственно этих 4 000 у вас нет, но вы можете продать ценную бумагу за 4 000 и получите больше, чем потратили за год до этого.

Тип 2: когда вы получаете некий процент от прибыли компании за то, что ранее приобрели ценную бумагу этой компании. Если вы являетесь владельцем акции, то доход данного типа вы получаете в форме дивидендов.

Помимо этого дохода вы также можете продать эту ценную бумагу и, если она теперь стоит больше, чем когда вы ее покупали, вы также получите прибыль. Это не все пути получения дохода от ценных бумаг, но других особенностей вам знать не нужно. При необходимости все дополнительные условия будут описаны в самой задаче.

Рассмотрим следующую задачу, в которой как раз фигурирует понятие ценной бумаги.

Задача 3.

Григорий приобрёл ценную бумагу компании за 9000 рублей в начале 2016 года. Компания находится на стадии активного роста, поэтому цена данной бумаги каждый год возрастает на 2000 рублей. В любой момент Григорий может продать бумагу и положить вырученные деньги на банковский счёт. Каждый год сумма на счёте будет увеличиваться на 12 %. В начале какого года Григорий должен продать ценную бумагу, чтобы через 15 лет после покупки этой бумаги сумма на банковском счёте была наибольшей?

Решение:

Продать бумагу нужно тогда, когда прирост стоимости ценной бумаги станет меньше, чем банковский процент. Пусть это случится в год n.

К этому моменту n к изначальной цене акции 9000 прибавится n раз по 2000, тогда на текущий момент её цена составит:

9000 + 2000n

Чтобы получить прирост, который Григорий получит, если хранить деньги в форме акции, необходимо ежегодный прирост (в данной задаче – 2000 рублей) поделить на накопленную к данному моменту сумму.

Прирост денежной суммы в банке всегда одинаков и равен предложенному проценту, то есть 0,12.

Либо можем составить уравнение, которое объединит все строчки нашей таблицы:

По прошествии четырёх лет Григорий должен продать бумагу, то есть в начале 2020 года.

Ответ: 2020

Методы оптимальных решений

Это особый блок, позволяющий максимизировать одну целевую функцию при учёте данных в условии ограничений.

Основные типы заданий в этом блоке:

1. Оптимизация работы на производстве с учётом цен на рынке товара и факторов производства;

2. Многозаводское производство (включая разные заводы/ отели/ другие рабочие пространства);

3. Транспортная задача.

Разберём несколько задач с основными методами решения.

Задача.

У фермера есть 2 поля, площадь каждого из которых составляет 10 гектаров. На каждом поле можно выращивать пшеницу и ячмень. Урожайность пшеницы на первом поле составляет 500 ц/га, а на втором поле – 300 ц/га. Урожайность ячменя, наоборот, на первом поле составляет 300 ц/га, а на втором поле – 500 ц/га. При этом известно, что между данными злаками поля можно делить в любом соотношении.

Если известно, что на рынке установилась цена на пшеницу 7000 рублей за центнер, а цена на ячмень 9000 рублей за центнер, то какой наибольший доход фермер может получить?

Решение:

Имеем 2 поля с различными характеристиками.

В целом, продавать ячмень выгоднее, чем продавать пшеницу, так как 9000 > 7000 рублей.

Более того, известно, что на втором поле урожайность ячменя выше, чем урожайность пшеницы (500 ц/га против 300 ц/га). Тогда очевидно, что второе поле полностью фермер займёт ячменём, откуда получит:

10·500· 9000= 45000000 рублей

Ситуация с первым полем не так очевидна.

Продавать ячмень, как и прежде, выгоднее, чем продавать пшеницу. Однако на первом поле урожайность ячменя ниже, чем урожайность пшеницы (300 ц/га против 500 ц/га).

Поэтому необходимо сравнить соотношения этих величин:

Тогда получается, что засеять первое поле пшеницей выгоднее, так как низкая цена компенсируется высокой урожайностью.

Доход с первого поля:

10 · 500 ·7000 = 35000000 рублей

Суммарный доход составит:

35000000 рублей + 45000000 рублей = 80000000 рублей

Ответ: 80000000 рублей

Есть и другие типы заданий, в которых необходимо будет применить не житейские знания, а навыки составления уравнений и нахождения наименьшего/ наибольшего значений функций.

Задача.

На двух заводах есть по 360 рабочих, каждый из которых готов трудиться по 5 часов в сутки для обработки чёрных или цветных металлов. На первом заводе один рабочий за час обрабатывает 0,3 кг чёрных металлов или 0,1 кг цветных металлов. На втором заводе для обработки x кг чёрных металлов в день требуется x2 человеко-часов труда, а для обработки у кг цветных металлов в день требуется у2 человеко-часов труда.

Владельцу заводов поступил заказ на обработку металлов, причём 1 кг чёрных металлов ценится заказчиком так же, как 1 кг цветных металлов. Какую наибольшую массу обработанных металлов может за сутки суммарно получить заказчик?

Решение:

Как и дано в условии, 1 кг чёрных металлов ценится заказчиком так же, как 1 кг цветных металлов, что означает, что металлы взаимозаменяемы в пропорции 1:1.

Пусть на втором заводе t рабочих обрабатывают чёрные металлы, тогда (360-t) рабочих обрабатывают цветные металлы.

Знаем, что x2 человеко-часов труда требуется обработки x кг чёрных металлов, а у2 человеко-часов труда требуется в день для обработки у кг цветных металлов.

На первом заводе один рабочий за час обрабатывает 0,3 кг чёрных металлов или 0,1 кг цветных металлов, однако чёрные и цветные металлы для заказчика равнозначны, из чего сделаем вывод, что все 360 рабочих обрабатывают чёрные металлы, то есть 108*5 = 540 кг в день.

Имея соотношение на втором заводе и производительность рабочих на первом заводе, составим функцию возможного количества обработанных металлов:

![]()

Необходимо найти наибольшее значение этой функций. Последовательность действий мы уже знаем из темы «Анализ функций». Необходимо:

1. Найти производную функции;

2. Приравнять производную к 0, получить точки, подозрительные на экстремум;

3. Определить знаки производной на полученных промежутках и проверить, какие точки являются точкой максимума, а какие – точкой минимума.

Проведём такую последовательность действий с нашей производственной функцией.

Приведём к общему знаменателю.

Приведём к общему знаменателю.  Приравняем числитель к 0.

Приравняем числитель к 0. Возведём в квадрат.

Возведём в квадрат. Получили единственную точку экстремума.

Получили единственную точку экстремума.- Проверим, является ли она точкой максимума.

Видим, что в точке t=180 производная меняет знак с + на -, тогда, по определению, это точка максимума.Итак, на втором заводе 180 рабочих обрабатывают чёрные металлы, тогда 180 рабочих обрабатывают цветные металлы.Поставим данные значения в изначальную целевую функцию.

Видим, что в точке t=180 производная меняет знак с + на -, тогда, по определению, это точка максимума.Итак, на втором заводе 180 рабочих обрабатывают чёрные металлы, тогда 180 рабочих обрабатывают цветные металлы.Поставим данные значения в изначальную целевую функцию. Ответ: 600 кг

Ответ: 600 кг

Видим, что экономическая задача достаточно разнообразна, но и решать вы её можете абсолютно разными способами – через производные, составление таблиц, схем, выведение формул и простой перебор вариантов.

Самое главное – внимательно прочитать и понять условие.

Примеры решения задач

Задача 1. В 2019 году клиент планирует открыть вклад в банке 1 ноября сроком на 1 месяц под 11% годовых. Какая сумма денег окажется на счёте вклада 1 декабря того же года, если планируемая сумма вклада равна 100 000 рублей? Ответ округлите до двух знаков после запятой.

Решение: При однократном начислении процентов через дней на вклад под годовых в невисокосный год получим сумму ![]()

Воспользуемся этой формулой, считаяS0= 100 000, r = 11 , m = 30 (так как в ноябре 30 дней).

Получим:

Число в скобках с точностью до 7 знаков после запятой равно 1,0090411, значит, S=100 904,11Таким образом, на счёте вклада будет 100 904 рубля 11 копеек.

Задача 2. Через сколько полных лет у клиента на счету будет не менее 950 000 рублей, если он намерен открыть вклад 31 декабря и планирует каждый год класть на счет 260 000 рублей при условии, что банк раз в год (начиная со следующего года) 31 декабря будет начислять 10% на имеющуюся сумму?

Решение:

Будем последовательно вычислять сумму на счете и упорядочивать данные с помощью таблицы.

Задача 3. По вкладу «А» банк в течение трёх лет в конце каждого года увеличивает на 10% сумму, имеющуюся на вкладе в начале года, а по вкладу «Б» увеличивает эту сумму на 11% в течение каждого из первых двух лет, а на третий год начисляемые проценты изменяются. Найдите наименьшее целое число процентов за третий год по вкладу «Б», при котором по истечении трёх лет этот вклад всё ещё будет выгоднее вклада «А».

Решение:

Пусть на каждый тип вклада была внесена сумма По вкладу «А» сумма каждый год увеличивается на ![]()

умножается на коэффициент 1,1.

Тогда по вкладу «А» после первого года сумма станет равна ;

после второго года: 1,21S;

после третьего года: 1,331S.

По вкладу «Б» после первого года сумма станет равна1,11S;

после второго года 1,2321S.

Пусть на третий год по вкладу «Б» банк увеличивает сумму на r%. Тогда после третьего года по вкладу «Б» сумма станет равна

![]() , где r— натуральное число,

, где r— натуральное число,

![]() коэффициент повышения в третий год.

коэффициент повышения в третий год.

По условию требуется найти наименьшее целое число процентов за третий год по вкладу «Б», при котором за все три года этот вклад всё ещё останется выгоднее вклада «А», то есть сумма через три года на вкладе «Б» должна быть больше суммы на вкладе «А». Составим неравенство:

Так как r— натуральное число, то наименьший процент равен 9%.

Задача 4. Сергей планирует приобрести ценную бумагу за 7 тысяч рублей. Цена бумаги каждый год будет возрастать на 2 тысячи рублей. В любой момент Сергей сможет продать ценную бумагу и вырученные деньги положить на банковский счет. Каждый год сумма на счете будет увеличиваться на 10%. В течение какого года после покупки Сергей должен продать ценную бумагу, чтобы через 30 лет после покупки этой бумаги сумма на счете стала наибольшей?

Решение.

Во второй год цена ценной бумаги составит: (7+2) тысячи рублей

В третий год (7+2)+2= 7+2∙2 тысячи рублей

В четвертый год (7+2)+2)+2= 7+2∙3 тысячи рублей

![]() .

.

Сопоставим 10% банковский рост цены бумаги ее ежегодному росту на 2000 рублей.

10% от цены бумаги на ![]()

Ценную бумагу стоит продать тогда, когда 10% от цены бумаги станут больше, чем 2 тысячи рублей.

Получаем неравенство:

Наименьшее натуральное n, удовлетворяющее этому неравенству, равно 8.

Задача 5.

Пенсионный фонд владеет ценными бумагами, которые стоят t2 тыс. рублей в конце года t (t=1; 2; … ). В конце любого года пенсионный фонд может продать ценные бумаги и положить деньги на счёт в банке, при этом в конце каждого следующего года сумма на счёте будет увеличиваться на 20%. В конце какого года пенсионному фонду следует продать ценные бумаги, чтобы в конце тридцатого года сумма на его счёте была наибольшей?

Решение:

Пример 1

Николай выиграл в лотерею (20 000$) и решил отложить эти деньги на пенсию. Для этого он вложил их в акции, которые стоят (20t) тысяч долларов в конце каждого года ((t=1,2,3,4…)). Через несколько лет Николай хочет продать свои акции и положить вырученные деньги на счет в банке под (12)% годовых (начисление процентов происходит в начале следующего года). В каком году Николаю нужно продать акции, чтобы через 30 лет у него была максимальная сумма.

Решение:

Посчитаем, какую сумму накопит Николай, если продаст акции в конце k-го года:

$$ {S}_{k}=20k*(1+frac{12}{100})^{30-k}=20k*1.12^{30-k}$$

Предположим, что год (k) – это год, когда нужно продать акции, чтобы сумма на счете через 30 лет была наибольшей. Тогда, если Николай по ошибке продаст свои ценные бумаги в (k+1) год, то его накопления будут уже меньше, чем, если бы он продал в k-й год. Посчитаем сумму, если продать в k+1 год:

$$ {S}_{k+1}=20(k+1)*(1+frac{12}{100})^{30-k-1}=20(k+1)*1.12^{29-k} $$

Исходя из наших предположений ({S}_{k}-{S}_{k+1}>0).

$$ 20k*1.12^{30-k}-20(k+1)*1.12^{29-k}>0 $$

$$ 20*1.12^{29-k} (k*1.12-k-1)>0 $$

$$ 0.12k>1 $$

$$ k>frac{100}{12} $$

$$ k>8frac{ 1}{3} $$

Получим следующую последовательность итоговых сумм, в зависимости от года продажи:

$$ {S}_{1}<{S}_{2}<{S}_{3}<⋯<{S}_{7}<{S}_{8}<{S}_{9} $$

$$ {S}_{9}>{S}_{10}>⋯>{S}_{29}>{S}_{30} $$

Наибольшей суммой будет ({S}_{9}), поэтому нужно продать в конце 9 года.

Ответ: 9.

Пример 2

31 декабря Николай решил взять в банке кредит на сумму (5 000 000) под (12)% годовых. Кредит выплачивается ежегодно одинаковыми платежами (аннуитет), после того, как банк начислит проценты на остаток 31 декабря (долг увеличится на (12)%). Какой ежегодный платеж должен производить Николай, чтобы расплатиться с банком за три платежа?

Решение:

Обозначим за (a) ежегодный платеж.

Через год долг вырастет на (12)% и будет составлять: (5000000*(1+frac{12}{100})=5000000*1.12)

Сразу после этого Николай вносит на счет (a) рублей, тогда долг будет составлять:

$$ {S}_{1}=5000000*1.12-a $$

Аналогичная операция после внесения второго платежа:

$$ {S}_{2}=(5000000*1.12-a)*1.12-a; $$

И третий платеж:

$$ {S}_{3}=((5000000*1.12-a)*1.12-a)*1.12-a $$

Согласно условию, Николай должен погасить долг за три платежа, значит после третьего платежа сумма долга должна равняться нулю:

$$ {S}_{3}=0; $$

$$ ((5000000*1.12-a)*1.12-a)*1.12-a=0; $$

$$ 5000000*1.12^3-1.12(1.12a+a)-a=0; $$

$$ a=frac{5000000*1.12^3}{3.3744}=2 081 744.9 (рублей) $$

Ответ: 2 081 744.9(рублей)

Пример 3

Дмитрий берет в банке кредит на некоторую сумму на срок 25 месяцев. Каждый месяц 1го числа сумма долга возрастает на (q)%, 2го числа каждого месяца Дмитрий должен гасить часть долга так, чтобы он каждый месяц уменьшался на одну и ту же величину по сравнению с предыдущим месяцем (дифференцированный платеж). После погашения всей суммы кредита выяснилось, что Дмитрий заплатил на (40)% больше суммы, взятой в кредит. Найдите (q).

Решение:

Обозначим за (S) начальную сумму, которую Дмитрий получил в банке.

В первый месяц на эти деньги начислят проценты (frac{q}{100}*S). После этого Дмитрий должен погасить часть долга, выплатив начисленные проценты плюс (frac{S}{25}), только в таком случае долг будет уменьшаться равномерно каждый месяц. Суммарная выплата за первый месяц будет:

$$ frac{q}{100}*S+frac{S}{25} $$

За второй месяц Дмитрий заплатит ((S-frac{S}{25})*frac{q}{100}+frac{S}{25};)

За третий: ((S-frac{2S}{25})*frac{q}{100}+frac{s}{25};)

(…..;)

За 24-й: ((S-frac{24S}{25})*frac{q}{100}+frac{s}{25};)

За 25-й: (frac{s}{25}).

Просуммируем получившуюся последовательность выплат:

$$ frac{S}{25}*25+frac{q}{100}*S*(frac{24}{25}+frac{23}{25}+⋯+frac{2}{25}+frac{1}{25}). $$

По условию выплаченная сумма больше взятого кредита на (40)%:

$$ frac{S}{25}*25+frac{q}{100}*S*(frac{24}{25}+frac{23}{25}+⋯+frac{2}{25}+frac{1}{25})-S=0.4S; $$

$$ frac{q}{100} (frac{24}{25}+frac{23}{25}+⋯+frac{2}{25}+frac{1}{25})=0.40 $$

Воспользуемся формулой суммы арифметической прогрессии:

$$ frac{q}{100}*frac{1+frac{1}{25}}{2}*25=0.4,$$

$$ frac{13}{100}*q=0.4,$$

$$ q=3.08% $$

Отмети, что эту же задачу можно решить гораздо короче, если знать полученные ранее формулы ((П) – переплата; (В) – полная сумма выплат):

$$ П=frac{q}{100}*frac{N+1}{2} S.$$

$$ В=S+П=S(1+frac{q*(N+1)}{200}).$$

Подставим известные значения в формулу для переплаты:

$$ 0.4S=frac{q}{100}*frac{25+1}{2}*S,$$

$$q=3.08%.$$

Ответ: (q=3.08)%.