Расчет оборачиваемости оборотных средств, определение, формулы

Директор компании, у которого перед глазами есть только показатели прибыли и общей рентабельности не всегда может понять, как их корректировать в нужную сторону. Для того чтобы иметь в руках все рычаги управления, совершенно необходимо провести также расчет оборачиваемости оборотных средств.

Картина использования оборотных средств складывается из четырех основных показателей:

- Длительность оборота (определяется в днях);

- Сколько раз оборотные средства делают оборот в отчетном периоде;

- Сколько оборотных средств приходится на единицу реализованной продукции;

- Коэффициент загрузки средств в обороте.

Рассмотрим расчет этих данных на примере обычного предприятия, а также расчет ряда важных коэффициентов для понимания значения показателей оборачиваемости в общей картине успешности компании.

Коэффициент оборачиваемости

Основная определяющая скорость оборота оборотных средств формула выглядит так:

Коб — это коэффициент оборачиваемости. Он показывает, сколько оборотов оборотных средств было совершено за конкретный период времени. Другие обозначения в данной формуле: Vp — объем реализации продукции за отчетный период;

Oср, — средний остаток оборотных средств за отчетный период.

Чаще всего показатель рассчитывается для года, но может быть выбран совершенно любой, нужный для анализа период. Этот коэффициент и есть скорость оборота оборотных средств. Например, годовой оборот мини-магазина мобильных телефонов составил 4 800 000 руб. Средний остаток средств в обороте составлял 357 600 руб. Получаем коэффициент оборачиваемости:

4800000 / 357 600 = 13,4 оборотов.

Длительность оборота

Также имеет значение, сколько дней длится один оборот. Это один из важнейших показателей, который показывает, через сколько дней компания увидит вложенные в оборот средства в виде денежной выручки и сможет их использовать. Исходя из этого, можно планировать и совершение платежей, и расширение оборота. Длительность рассчитывается так:

Т – число дней в анализируемом периоде.

Рассчитаем этот показатель для приведенного выше цифрового примера. Поскольку предприятие торговое, то имеет минимальное количество выходных – 5 дней в году, для расчета используем цифру 360 рабочих дней.

Рассчитаем, через сколько дней предприятие могло увидеть вложенные в оборот деньги в виде выручки:

357 600 х 360 / 4 800 000 = 27 дней.

Как видим, оборот средств короткий, руководство предприятия может планировать платежи и использование средств на расширение торговли практически ежемесячно.

Для расчета оборачиваемости оборотных средств важное значение имеет и показатель рентабельности. Для его расчета нужно вычислить соотношение прибыли к среднегодовому остатку оборотных средств.

Прибыль предприятия за анализируемый год составила 1640 000 руб, среднегодовой остаток 34 080 000 руб. Соответственно рентабельность оборотных средств в данном примере составляет всего 5%.

Коэффициент загрузки средств в обороте

И еще один показатель, необходимый для оценки скорости оборота оборотных средств – это коэффициент загрузки средств в обороте. Коэффициент показывает, сколько оборотных средств авансировано на 1 руб. выручки. Это оборотная фондоемкость, которая показывает, сколько оборотных средств должно быть потрачено, чтобы компания получила 1 рубль выручки. Рассчитывается он так:

где Кз — коэффициент загрузки средств в обороте, коп.;

100 — перевод рублей в копейки.

Это противоположный коэффициенту оборачиваемости показатель. Чем он меньше, тем лучше используются оборотные средства. В нашем случае этот коэффициент равен:

(357 600 / 4 800 000) х 100 = 7,45 коп.

Данный показатель является важным подтверждением того, что оборотные средства используются очень рационально. Расчет всех этих показателей обязателен для предприятия, которое стремится воздействовать на эффективность работы при помощи всех возможных экономических рычагов.

В Forecast NOW! можно рассчитать

- Оборачиваемость в денежных и натуральных единицах как по конкретному товару, так и по группе товаров, так и по срезу – например, по поставщикам

- Динамику изменения оборачиваемости в любых необходимых разрезах

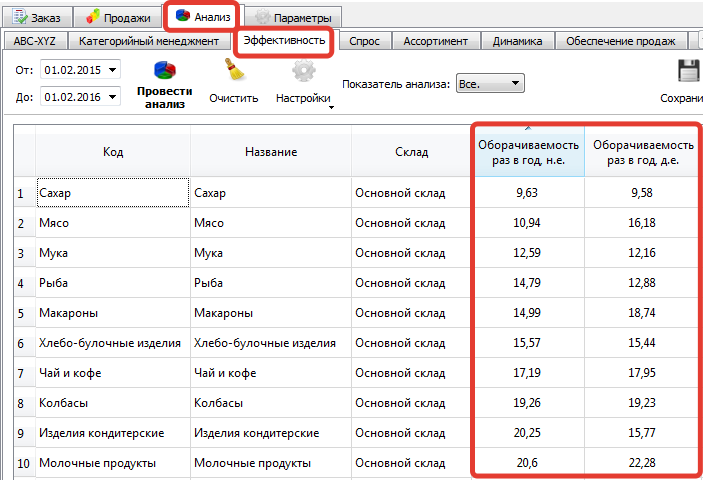

Пример расчете показателя оборачиваемости по группам товаров:

Оценка динамики изменения оборачиваемости по товарам/группам товаров также очень важна. При этом важно соотнесение графика оборачиваемости с графиком уровня сервиса (насколько мы удовлетворили спрос потребителей в предыдущем периоде).

Например, если оборачиваемость и уровень сервиса снижаются, то это нездоровая ситуация – нужно более внимательно изучить эту группу товаров.

Если оборачиваемость растет, но при этом снижается уровень сервиса, то рост оборачиваемости, скорее всего, обеспечивается меньшими закупками и увеличением дефицита. Возможна и обратная ситуация — оборачиваемость снижается, но при этом расчёте уровень сервиса – спрос клиентов обеспечивается большими закупками товара.

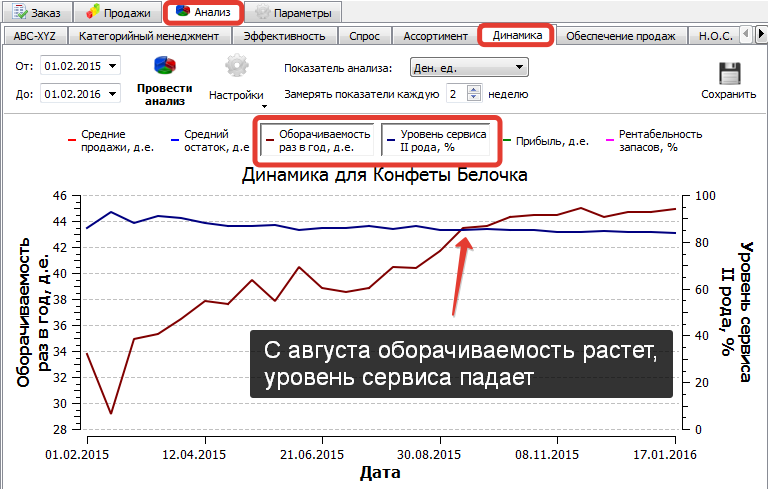

В этих двух ситуациях необходимо оценить динамику прибыли и рентабельности – если эти показатели растут, то происходящие изменения выгодны для компании, падают – необходимо принимать меры.

В Forecast NOW! оценить динамику оборачиваемости, уровня сервиса, прибыли и рентабельности просто – достаточно провести нужный анализ.

Пример:

С августа имеет место рост оборачиваемости при снижении уровня сервиса – необходимо оценить динамику рентабельности и прибыли:

Рентабельность и прибыль с августа падают, можно сделать вывод о негативной динамике изменений

Татьяна Васильевна Климшина

Эксперт по предмету «Деньги»

Задать вопрос автору статьи

Формула К. Маркса

Существует две основные формулы, по которым можно рассчитать денежное обращение или количество денежной массы на определенной территории.

Замечание 1

Формула, выведенная К. Марксом, в упрощенном варианте звучит так:

«Общее количество денежных средств = сумма всех цен /число оборотов (скорость обращения) денежных средств».

Полный вариант формулы выглядит так:

Общее количество денежных средств, которое необходимо экономике для функционирования денежного обращения = (Ц – Т + П – ВП) / С, где:

- Ц — сумма всех цен на товары и услуги;

- Т – количество проданных товаров и услуг;

- П – общая сумма всех платежей, которые должны быть уплачены по долговым обязательствам;

- ВП – платежи, которые являются взаимопогашающие (возникают среди компаний — контрагентов, которые приобретают товары и услуги между собой);

- С – скорость обращения или количество оборотов денежных средств в экономике страны за период.

Перейдем к рассмотрению следующей формулы.

Формула И. Фишера

Данная формула базируется на основе уравнения равновесия, из которого может быть найдено необходимое неизвестное.

Замечание 2

Итак, формула выглядит так: $MV=PQ$

Где:

- $M$ – масса денег в экономике (сумма всех денежных агрегатов);

- $V$ — скорость обращения или количество оборотов денежных средств в экономике страны за период;

- $P$ – установленный уровень цен;

- $Q$ – количество товаров, которые оборачиваются в экономике страны.

Рассмотрим как работают данные формулы на примере расчетов.

Примеры расчетов

Определим показатели скорости обращения денежной массы в оборотах ($V$) для страны $N$, если известны значения ВВП за базисный и текущий год, а также денежная масса (сумма денежных агрегатов). Для расчетов удобнее использовать формулу И. Фишера, то есть уравнение равновесия.

Исходные данные представлены на рисунке 1.

«Формула денежного обращения» 👇

Тогда, за базисный год $V$ = 62/8,5 = 7,29 раз или (365 /7,29 =50,068 дней).

За отчетный год $V$ = 153/20 = 7,65 раз или (365 /7,65 =47,712 дней).

Исходя из этих расчетов, можно сказать, что наблюдается увеличение скорости обращения денежных средств в экономике страны, что может говорить о повышении уровня экономики и экономическом росте.

Действительно, видно значительное увеличение денежной массы в обращении при увеличении выпуска продукции в стране. Также можно предположить, что наблюдался рост спроса на выпускаемые товары и услуги, что и вызвало увеличение денежной массы в экономике.

Замечание 3

В данном случае необходимо рост денежной массы сопоставлять с инфляцией, поэтому для расчетов используется Внутренний Валовой Продукт страны в текущих ценах. Если учитывать уровень цен не предусматривается, то можно использовать Внутренний Валовой Продукт страны, выраженный в постоянных ценах, но это может отразиться на результатах анализа и прогнозирования денежной массы.

В качестве еще одного примера рассчитаем скорость обращения денежных средств в экономике Российской Федерации на 2016 год. За исходные данные возьмем сведения Федеральной службы государственной статистики.

ВВП Российской Федерации в 2016 году в текущих ценах = 86043,6 млрд.руб.

Денежная масса в обращении = 35179,7 млрд.руб.

Так в 2016 году $V$ = 86043,6 /35179,7 = 2,44 раз или (365 /2,44 =149,6 дней).

Для сравнения в 2015 году данный показатель составил: $V$ = 83232,6 /31615,7= 2,63 или (365 /2,63 =138,8 дней).

Видим сокращение скорости оборачиваемости денежной массы в экономике, что является признаком падения экономического роста. Действительно, при увеличении общей денежной массы в стране, Внутренний Валовой Продукт страны сократился на 3,27 % в 2016 году по сравнению с 2015 годом.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Что такое оборот и при чем тут выручка

Выручку часто путают с оборотом, это происходит из-за того, что понятия скорее тождественны, чем различны.

- Выручка — средства, полученные компанией от продажи работ, услуг, товаров, имущества, инвестиционной деятельности и т.п

- Оборот — денежные средства, поступающие на расчетный счет и в кассу предприятия.

Чем оборот отличается от прибыли

Перепутать выручку и оборот не критично, а вот путать оборот и прибыль нельзя. Это может привести к уплате более высокого налога, поскольку компания на общей системе налогообложения рассчитывает сумму к уплате на основе остатка после вычета всех расходов.

Эти финансовые показатели различаются тем, что рассчитывая прибыль, необходимо из выручки вычесть все расходы, в том числе, зарплаты сотрудникам, аренда помещения и т.д. Еще стоит учитывать, что прибыль можно рассчитать как операционную, так и чистую.

Операционная — это результаты работы бизнеса по реализации товаров, работ и услуг. Она составляет разницу между выручкой и постоянными, переменными расходами. Постоянные расходы — это расходы, которые не зависят от размера выручки, в т.ч. платежи за аренду, зарплата сотрудникам и т.п., а переменные — это расходы, величина которых зависит от объема выпуска продукции, например, закупка расходных материалов.

Чистая — это суммарная выручка компании за вычетом всех видов расходов, налогов, обязательных платежей, амортизации, заработной платы, процентов по займам и кредитам на развитие бизнеса за определенный период. Это то, что заработала компания.

Есть еще маржинальная прибыль: выручка минус переменные расходы; и валовая: выручка минус себестоимость реализованного.

Почему важно считать выручку/оборот компани

Понимание финансовых показателей. Компания получает представление об общем доходе и оценивает свою прибыльность.

Оценка эффективности маркетинга. Отслеживая оборот до, во время и после кампании, компания может увидеть, привела ли работа маркетингового агентства к увеличению продаж и доходов.

Постановка целей и задач. Устанавливая реалистичные цели на основе предыдущего оборота, компания может работать над достижением роста и увеличением своих доходов.

Измерение производительности. Сравнивая оборот с количеством сотрудников или количеством ресурсов, используемых для получения дохода, компания может оценить, работает ли она эффективно.

Сокращение расходов. Анализируя оборот, компания может определить области, в которых она может сократить расходы.

Принятие стратегических решений. Зная свой оборот, компания может принимать обоснованные решения о расширении, диверсификации или выходе на новые рынки.

Правила расчета выручки/оборота

Чтобы рассчитать выручку/оборот, нужно просто сложить все продажи.

Несколько рекомендаций по расчету выручки/оборота:

- Если ваша компания открылась недавно и у вас мало информации, чтобы оценить динамику оборота — сравнивайте свои показатели со статистикой конкурентов.

- Обязательно учитывайте инфляцию. Например, оборот вырос на 20 %, а инфляция за тот же период составила 15 %. Значит, чистая прибыль не растет, а сокращается.

- Используйте поправочный коэффициент, если хотите спрогнозировать такой же оборот, как и в другой период.

- Определяйте не только желаемую величину выручки/оборота, но и инструменты, с помощью которых можно достичь ее.

- Когда сравниваете оборот с прошлыми периодами, не забывайте учитывать, на каком этапе находился спрос на рынке — рос или падал.

Как спрогнозировать выручку/оборот в Excel

Линейная регрессия — простой способ, чтобы прогнозировать оборот и другие финансовые показатели. На основе этого метода мы создали шаблон, в котором уже прописаны все формулы (шаблон).

Вам нужно, лишь создать копию, ввести свои данные в ячейках “месяц” и “оборот”. Дальше Excel сам посчитает: реалистичный, оптимистичный и пессимистичный прогноз оборота.

Рекомендации по прогнозированию выручки/оборота

Прогнозирование оборота компании — сложный процесс, который включает в себя множество факторов, таких как: тенденции рынка, экономические и политические условия, сезонность, конкуренция, изменения в предпочтениях потребителей и так далее.

Несколько советов, которые могут помочь вам спрогнозировать выручку/оборот компании:

- Изучите прошлые данные. Ознакомьтесь с прошлыми отчетами компании о ее обороте, попробуйте выделить паттерны и тенденции. Это поможет понять, какие факторы влияли на оборот компании в прошлом, и использовать эту информацию для прогнозирования будущего.

- Анализируйте текущие тенденции рынка. Изучите текущие тенденции и изменения на рынке, чтобы определить, какие факторы могут повлиять на оборот компании. Например, изменения потребительских предпочтений или появление новой конкуренции.

- Проанализируйте своих конкурентов. Изучите оборот ваших конкурентов и постарайтесь выявить, какие факторы влияют на их успех. Это может помочь вам понять, какие изменения нужно внести в свой бизнес, чтобы быть более конкурентоспособным.

- Определите свои цели. Подумайте, какой уровень оборота вы хотите достичь в будущем. Это поможем разработать конкретные стратегии и планы действий, чтобы достичь своих целей.

- Применяйте статистические методы. Это могут быть: временные ряды, регрессионный анализ, эконометрика.

- Обновляйте свои прогнозы. Делайте это регулярно в соответствии с изменениями на рынке и внутри компании, чтобы оставаться в курсе событий и принимать своевременные решения для достижения своих целей.

Чек-лист: как увеличить выручку/оборот компании

Оборот компании — это количество продаж. Поэтому, чтобы увеличить оборот, нужно увеличить продажи, вот как это сделать:

- Проанализируйте рынок. Убедитесь, что ваш продукт или услуга, соответствуют потребностям клиентов и имеют конкурентоспособную цену.

- Займитесь продвижением. Запустите рекламу (контекстная, нативная, социальные сети),подготовьте воронку продаж.

- Запустите программу лояльности. Придумайте как можно поощрять клиентов, чтобы их принудить остаться с вами и привлечь новых.

- Увеличьте среднюю стоимость заказа. Поощряйте клиентов тратить больше, предлагая скидки на оптовые покупки или комбинируя товары и услуги.

- Оптимизируйте процесс продаж. Упростите процесс покупки для клиентов, внедрите доставку.

- Улучшайте обслуживание клиентов. Настройте техническую поддержку, которая будет оперативно отвечать на вопросы, жалобы и отзывы клиентов.

- Инвестируйте в развитие сотрудников. Организовывайте им постоянное обучение и профессиональное развитие, чтобы совершенствовать их навыки.

- Дополнительные источники дохода. Подумайте над реализации новых продуктов, услуг или возможностью выйти на другие рынки, найти инвестора.

- Запрашивайте обратную связь. Регулярно узнавайте отзывы о вашем продукте от клиентов, чтобы его улучшить.

Если хотите узнать, как опытные предприниматели используют чат-боты в своем бизнесе— приходите к нам на встречу менторов и менти, на которой вы сможете поделиться своими проблемами и получить совет или предложение от участников клуба.

Показатели эффективности использования оборотных средств

Краткая теория

Наличие оборотных фондов

характеризуется натуральными и стоимостными, моментными и интервальными

показателями. Натуральные показатели служат для характеристики обеспеченности

оборотными средствами, изменения их запасов. Стоимостные показатели широко

используются для сводной характеристики оборотных фондов, исследования

оборачиваемости заключенных в них оборотных средств.

Моментные показатели имеют

большое значение для изучения динамики и структуры оборотных фондов,

характеристики обеспеченности ими производства. Они лежат в основе расчета

интервальных показателей. Интервальные показатели используются для

характеристики изменения оборотных фондов, их оборачиваемости, расчета средней

величины (по формуле простой или взвешенной средней хронологической) и т.д.

Состав оборотных фондов

исследуется методом группировок: по натурально-вещественному составу, отраслям

и секторам экономики, регионам, формам собственности, источникам финансирования

и др.

Изменение объема оборотных

фондов характеризуется показателями их пополнения и выбытия. Пополнение

осуществляется за счет как собственного производства, так и приобретения со

стороны. Показатели выбытия отражают использование оборотных фондов в процессе

производства, а также в результате чрезвычайных обстоятельств (убыль от

стихийных бедствий и др.). Разность между пополнением и выбытием отражает

изменение оборотных фондов за период (прирост или сокращение).

Изменение запасов в течение

данного периода рассчитывается как разница между запасами, существующими на

конец и начало периода.

Очень важно, чтобы и на

начало, и на конец периода оборотные средства были оценены в одних и тех же

ценах, лучше — в средних ценах данного периода. В противном случае возникает

эффект, который называется в СНС холдинговой прибылью. Проблема оценки успешно

решается на основе балансов предприятий и организаций, в которых есть

специальная позиция «переоценка запасов», позволяющая рассчитать стоимость в ценах,

действовавших на конец периода.

Эффективность использования

оборотных средств характеризуется системой экономических показателей, прежде

всего оборачиваемостью оборотных средств.

Под оборачиваемостью

оборотных средств понимается длительность одного полного кругооборота средств с

момента превращения оборотных средств в денежной форме в производственные

запасы и до выхода готовой продукции и ее реализации. Кругооборот средств

завершается зачислением выручки на счет предприятия. Оборачиваемость оборотных

средств неодинакова на предприятиях как одной, так и различных отраслей

экономики, что зависит от организации производства и сбыта продукции,

размещения оборотных средств и других факторов.

Показатели эффективности использования оборотных средств:

- длительность одного оборота в днях;

- количество оборотов за определенный период — год, полугодие,квартал (коэффициент оборачиваемости);

- сумма занятых на предприятии оборотных средств на единицу продукции (коэффициент закрепления).

Коэффициент оборачиваемости (скорости оборота)

где

–

реализация продукции или услуг.

– это число оборотов, совершаемых за

определенный период времени оборотными средствами;

Коэффициент закрепления (показывает средний остаток оборотных средств, приходящийся на 1 рубль реализованной продукции):

Средняя продолжительность одного оборота в

днях (время обращения):

где

–

длительность периода.

Для расчета показателей

оборачиваемости оборотных средств год принимается продолжительностью 360 дней,

квартал 90 дней, а месяц 30 дней.

Сумма средств, высвобождаемых из оборота вследствие ускорения оборачиваемости:

Анализ оборачиваемости

оборотных средств производится индексным методом.

Пример решения задачи

Задача

Имеются

следующие данные по предприятию, тыс.руб.:

|

Наименование показателя |

Значение показателя |

|

| I квартал | II квартал | |

|

Объем реализованной продукции в фактических ценах |

1200 | 1297.8 |

|

Средний остаток оборотных средств |

400 | 360 |

Индекс

цен на продукцию составил 1,030

-

Определите: показатели эффективности использования оборотных средств в первом и

втором кварталах: а) коэффициент

оборачиваемости; б) коэффициент закрепления; в) продолжительность одного

оборота в днях.

Исследуйте их динамику.

Определите величину эффекта, обусловленного повышением эффективности

использования оборотных средств: а) величину оборотных средств, высвобождаемых

из оборота; б) прирост объема реализованной продукции.

Сделайте

выводы.

Решение

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Вычислим

коэффициент оборачиваемости как отношение объема реализованной продукции к

среднему остатку оборотных средств:

Коэффициент

закрепления можно вычислить как отношение среднего остатка оборотных средств к

объему реализованной продукции:

Продолжительность

одного оборота в днях вычислим по формуле:

Динамика

коэффициента оборачиваемости:

Динамика

коэффициента закрепления:

Динамика

продолжительности одного оборота:

Величина

оборотных средств, высвобождаемых из оборота:

Прирост объема

реализованной продукции:

Вывод к задаче

Таким

образом коэффициент оборачиваемости увеличился в отчетном периоде по сравнению

с базисным на 20,2%. Соответственно уменьшился коэффициент закрепления и

продолжительность одного оборота на 16,8%. В связи с увеличением

оборачиваемости из оборота было высвобождено 72,5 тыс.р.,

а прирост объема реализованной продукции составил 217,8 тыс.р.

Содержание

- Что показывает коэффициент оборачиваемости

- Формула коэффициента оборачиваемости

- Как считать коэффициент оборачиваемости: пример расчета

- Норма коэффициента оборачиваемости

- Анализ оборачиваемости товаров

В этой статье мы поговорим об одном из основных методов оценки анализа активов — коэффициент оборачиваемости. Разберём смысл данного показателя, методику расчётов и применение рассматриваемого показателя на практике.

Что показывает коэффициент оборачиваемости

Чтобы понять, эффективно ли работает ассортиментная или закупочная политика компании и нужно ли в ней что-то менять необязательно высчитывать какие-то разные показатели и проводить сравнение огромного количества данных. Достаточно всего лишь высчитать показатель оборачиваемости активов и взглянуть на его динамику. Именно динамика коэффициента оборачиваемости подскажет, когда нужно изменить что-то в управлении закупками.

Таким образом, оборачиваемость используемых средств — серьезный показатель, так как именно он демонстрирует эффективность процесса производства товаров или торговли.

Коэффициент оборачиваемости активов или оборотных средств имеет аббревиатуру Коб. Он показывает количество оборотов, совершённых вложенными активами за отчётный период времени (год, квартал, месяц). С помощью этого коэффициента можно узнать эффективность использования средств на предприятии.

Снижение коэффициента оборачиваемости говорит о том, что активы в обороте замедляются, что в свою очередь крайне негативно влияет на работу всего предприятия в целом. Что неудивительно, ведь именно вложенные оборотные средства, например, запасы сырья, товары и готовая продукция, используется и реализуются гораздо медленнее, чем требуется.

Снижение коэффициента оборачиваемости говорит о том, что активы в обороте замедляются, что в свою очередь крайне негативно влияет на работу всего предприятия в целом. Что неудивительно, ведь именно вложенные оборотные средства, например, запасы сырья, товары и готовая продукция, используется и реализуются гораздо медленнее, чем требуется.

Повышение коэффициента оборачиваемости говорит о том, что работа на предприятии идёт ритмично, а активы оборачиваются чаще и в большом количестве. Следовательно, само предприятие получает бОльшие денежные средства, что говорит о его эффективной работе.

Повышение коэффициента оборачиваемости говорит о том, что работа на предприятии идёт ритмично, а активы оборачиваются чаще и в большом количестве. Следовательно, само предприятие получает бОльшие денежные средства, что говорит о его эффективной работе.

На оборачиваемость активов влияют:

- стоимость материалов, которые применяются на производстве

- темпы производства

- объёмы продаж и выпуска продукции

- эффективность работы сотрудников предприятия (и на производстве, и в торговле)

Если улучшить все эти параметры, можно увеличить коэффициент оборачиваемости, и соответственно, экономические показатели компании в целом.

Кроме оборачиваемости активов можно рассчитывать оборачиваемость расходов товара, а также оборачиваемость дебиторской задолженности/оборачиваемость кредиторской задолженности, которые покажут коэффициент задолженности предприятия.

Производительность труда: что это за показатель

Формула коэффициента оборачиваемости

Коэффициент оборачиваемости оборотных средств — это отношение выручек от продаж к величине оборотных средств компании за отчётный период времени.

Рассчитать оборачиваемость активов можно по формуле расчёта сведений из бухгалтерского баланса и отчёта о финансовых результатах (формула по балансу).

Формула оборачиваемости:

| Коб = Общая выручка за период / Средняя величина оборотных средств за период времени |

|---|

Чтобы рассчитать среднюю величину оборотных активов или их средний объём, нужно рассчитать сумму активов за начальный период времени и за конечный или текущий период (остаток оборотных средств), а потом поделить их пополам.

Как считать коэффициент оборачиваемости: пример расчета

Предположим, что в течение 1 месяца на швейном производстве было реализовано женских платьев на сумму 1. 400.000 руб. (без НДС). Средняя величина оборотных средств составила 700.000 руб. Рассчитаем коэффициент оборачиваемости:

Коб = 1.400.000 / 700.000 = 2

Этот показатель представлен в оборотах. Для анализа производительности работы предприятия также важно рассчитать оборачиваемость активов в днях. Такой показатель называется длительностью оборота.

Длительность оборота — это соотношение длины конкретного периода к коэффициенту оборачиваемости.

Доб = Длина периода / Коб.

Сделаем расчет оборачиваемости оборотных средств в днях на использованном выше примере с женскими платьями.

Доб = 30 / 2 = 15 (дней)

Таким образом, мы видим, что вложенные финансы вернутся прибылью через 15 дней.

Коэффициент быстрой ликвидности: формула, пример расчета

Норма коэффициента оборачиваемости

Каких-то конкретных нормативов у любых показателей оборачиваемости не существует. В том числе и у оборачиваемости активов нет каких-либо определённых границ. Нормы будут разными. Всё зависит от того, какую сферу деятельности мы анализируем, какой есть спрос на продукцию, и даже от расположения конкретного предприятия, магазина и так далее.

Так, к примеру, оптовая продажа товаров первой необходимости требует высокого коэффициента показателя оборачиваемости.

Поэтому вместо нормы оборачиваемости, предпочтительнее анализировать данный коэффициент в динамике, или в сравнении с показателями у аналогичных предприятий конкретной отрасли. Если коэффициент будет слишком низким, он будет говорить о том, что производство не оправдывает особенности отрасли, или о том, что оборотных активов было вложено слишком много.

Таким образом, оборачиваемость вложенных активов нужно рассчитывать не реже 1 раза в квартал и сравнивать её в динамике. Более того, нужно сопоставлять коэффициенты оборачиваемости своего предприятия с аналогичными предприятиями отрасли. Но только если эти сведения есть в открытом доступе.

Коэффициент оборачиваемости запасов: формула

Анализ оборачиваемости товаров

Суть оборачиваемости товаров заключается в соотношении скорости продаж и вложенных в товар денег. То есть, как быстро мы получаем обратно вложенные в товар деньги.

Оборачиваемость — это показатель, исчисляемый в днях. Он демонстрирует, за сколько дней наши товары полностью обновятся на складах. При этом важно учитывать, что отгрузка товара или забор сырья на производство происходит неравномерно, и помимо этого приходится постоянно что-то докупать.

Чтобы подсчитать оборачиваемость товаров, нам нужны три показателя:

- Средний товарный запас. Именно средний. Это означает, что, например, за 1 месяц мы должны посчитать все дни, когда товар находился на складе.

- Период. Чаще используется 1 месяц (30 дней). Можно брать и за неделю, можно за год, но месяц — это оптимальный период.

- Товарооборот за этот период. Например, за 30 дней.

Очень важно! Если мы средний товарный запас считаем в штуках, то товарооборот у нас тоже будет в штуках. Если мы средний товарный запас считаем в рублях, тогда товарооборот тоже будет в рублях.

Теперь давайте разберёмся в тонкостях подсчёта коэффициента оборачиваемости.

У нас есть некий период времени, в течение которого наш товар находился на складе. За это время товар продавался, следовательно товарный запас снижался. Затем мы привезли новый товар, и у нас опять пополнился товарный запас. И через какое-то время он опять снижался, потому что шли продажи. И так происходило в течение всего месяца.

В конце этого месяца на складе у нас осталась энное количество товаров. Если мы будем анализировать соотношение товарного запаса и товарного оборота только в это конкретное число месяца, то мы смотрим вперёд и рассчитываем, когда нам нужно привести следующий товар, чтобы не допустить дефицита.

А оборачиваемость оглядывается назад. Она оценивает прошлый период, показывает насколько эффективны мы были в течение всего месяца. Коэффициент оборачиваемости покажет, оборачиваются ли деньги, которые мы вложили в товар за конкретный период времени.

Таким образом мы понимаем, через какое время нам нужно пополнять товарный запас, какой должен быть кредит у поставщика и насколько мы эффективны с точки зрения управления товарными запасами.

Поэтому формула подсчёта коэффициента оборачиваемости выглядит так:

Коб товаров = ср. тов. запас х кол. дней / товарооборот.

Предположим, что среднегодовой товарный запас у нас был 90 000 штук. 365 дней шли продажи, то есть товар пребывал на складе. И продажи за год составили 180 000 штук.

КО = 90 000×365 / 180 000 = 182 (дня)

Мы посчитали, что оборачиваемость товаров была 182 дня, или полгода.

Фондорентабельность: формула расчета