Возможно, нас уволят.

Все банки пользуются услугами коллекторов, но не любят об этом говорить. Писать статью о коллекторах в журнале банка — все равно что в первую брачную ночь обсуждать условия развода.

Банки делают вид, что коллекторы — это не про них. Любой юрист, пиарщик или маркетолог посоветует не трогать эту тему вовсе. Но мы рискнем.

Наши юристы, пиарщики и маркетологи против. Возможно, после этой статьи нас уволят, но мы расскажем о коллекторах все как есть. Спасибо, что вы с нами.

Все не так плохо

Вы удивитесь, но общаться с коллектором полезно. Раньше к должникам приходили, по сути, бандиты и это было страшно. Теперь должникам звонит коллектор и это безопасно. Коллектор не представляет угрозы, это закреплено в законе. Все проблемы с коллекторами — из-за паники и незнания своих прав.

Более того: коллектор может помочь с выплатой долга. Как этого добиться — в сегодняшней статье, но сначала — матчасть.

Вы узнаете

- Кто такие коллекторы

- Что такое коллекторское агентство

- Как работают коллекторы

- Права коллекторов по закону

- Как общаться с коллекторами

- Почему коллектор так навязчив

- Почему коллекторы беспокоятся о небольших суммах

- Долгов нет, а коллекторы все равно преследуют

- Какие бывают долги

- Кто такие черные коллекторы

- Коллекторы в банке

- Как стать коллектором

Кто такие коллекторы

Коллекторы — это специалисты, которые занимаются возвратом задолженности. Взаимодействие с должником они осуществляют в судебном или досудебном порядке. Главная задача работы — согласовать с должником удобный для него график выплат по просроченной задолженности.

Хотя коллекторов обычно ассоциируют с банками и долгами по кредитам, они работают не только с такими задолженностями. Это может быть любой долг, который образовался на основании договорных отношений или неисполнения судебного решения. Например, алименты, долги по оплате коммунальных услуг или дебиторская задолженность, когда компания поставила товар и не может получить оплату по договору поставки.

Закон о коллекторах. 3 июля 2016 года вышел закон о коллекторах, в котором прописано, что коллектор может делать и что будет, если он нарушит закон.

Что такое коллекторское агентство

Такое агентство профессионально занимается взысканием просроченной задолженности, ведет работу в рамках закона о коллекторах. Не каждая юридическая компания может заниматься коллекторской работой. Вот основные требования к коллекторскому агентству, установленные законодательством:

- Обязательно состоять в государственном реестре на сайте ФССП в открытом доступе. По нему вы проверите, имеет ли право организация заниматься коллекторской работой.

- Основной вид деятельности — возврат просроченной задолженности.

- Размер чистых активов должен быть не менее 10 млн рублей на последнюю отчетную дату.

- Заключать договор обязательного страхования за причинение убытков должнику на сумму возмещения не менее 10 млн рублей.

- Входить в реестр операторов по обработке персональных данных.

- У агентства должен быть интернет-сайт.

Не может стать коллекторским агентством организация:

- Которую за последние три года исключили из реестра коллекторских агентств.

- Если она находится в стадии ликвидации или банкротства.

- Среди сотрудников или учредителей которой есть лица с судимостью в сфере экономики, преступлений против общественной безопасности или государственной власти.

- Компания, в отношении которой суд принял решение по взысканию с нее просроченной задолженности, а она не исполнила его в течение 30 дней.

Как работают коллекторы

Работать с должниками коллекторы могут по двум направлениям:

- Как представители кредитора, потому что банк передал им право на взаимодействие с заемщиком с целью возврата задолженности. В таком случае коллекторы пытаются связаться с должником и договориться о получении текущей просроченной задолженности. Когда должник вернулся в график выплат, с ним опять работает банк — коллекторы возвращают его документы кредитору.

- Как новые кредиторы, выкупившие долг у банка по договору цессии. Так называется договор, по которому кредитор передает право требования долга: если не удалось договориться о закрытии просрочки или заемщик не выходит на связь, банк уступает его за плату новому кредитору. В таком случае новым кредитором станут коллекторы. Они продолжат договариваться с должником или обратятся в суд. На основании судебного решения должник будет закрывать задолженность через судебного пристава. Перед тем как требовать уплаты долга, новый кредитор обязан предоставить документы, подтверждающие, что долг перешел к нему.

Обычно коллекторы работают дистанционно — через телефон. Могут выезжать и на дом к должникам, если такой формат предусмотрен регламентом фирмы. Так делают, когда есть крупные суммы задолженности или когда у коллекторов на руках судебное решение.

Не по каждому долгу коллекторы обращаются в суд, но они часто приобретают кредитные долги со старыми просрочками, по которым нет выплат более пяти лет. Такие кредиты банки продают с большим дисконтом — за 10—30% от суммы задолженности. Банкам невыгодно тратить ресурсы на работу с этими должниками.

Коллекторам же выгоднее работать с такими просрочками: через суд они смогут взыскать полную сумму задолженности. Хотя по таким кредитам обычно истек срок исковой давности, заемщик может не знать и не заявить об этом в суде. Если должник заявит о пропуске такого срока, судья отменит требования кредиторов.

Права коллекторов по закону

Коллектор действует строго по закону. Он имеет право:

- Встретиться с вами лично.

- Позвонить, отправить смс или голосовое сообщение.

- Написать вам по почте.

- Передать сообщение телеграфом.

Коллектор обязан полностью представиться, назвать свою должность и адрес агентства. Он может беспокоить вас только с 08:00 до 22:00 в будние дни и с 09:00 до 20:00 в выходные. По вечерам и ранним утром коллектор не имеет права звонить и приходить к вам домой. Звонить может не чаще раза в сутки, двух раз в неделю и восьми раз в месяц.

Если коллектор нарушает закон, то на него можно пожаловаться:

- В ФССП. Федеральная служба судебных приставов обязана контролировать работу коллекторских агентств.

- В НАПКА. Это национальная ассоциация профессиональных коллекторских агентств, она контролирует работу коллекторов и поможет разобраться. Большинство вопросов можно решить с НАПКА — там заинтересованы, чтобы коллекторская фирма вела законную работу.

- В Роскомнадзор, если коллекторы разглашают персональную информацию и нарушают закон «О персональных данных».

- В полицию или прокуратуру, если коллекторы нарушают закон и угрожают неправомерными действиями.

Как общаться с коллекторами

Коллектор заинтересован в том, чтобы вы выплатили долг. Но чем хуже вы идете на контакт, тем более жесткие меры он применяет, хотя и в рамках закона. Если хотите иметь дело с вежливым и добрым коллектором, возьмите трубку и начните разговор вежливо. Он сможет помочь, если вы правильно построите разговор. Как это сделать — в одной из следующих статей.

Относитесь к коллектору так, как хотите, чтобы он относился к вам.

Почему коллектор так навязчив

Коллекторы как бойцовские псы: если вцепятся — не отпустят. Предположим, вы должны банку 1500 рублей за обслуживание кредитки — вроде небольшие деньги. Вы отложили оплату раз, другой, третий, на пятый вам начинают звонить. Сумма небольшая, но коллектор все равно будет вас пилить. Кажется, что это нелогично, но у такой навязчивости есть причина.

Некоторые должники ведут себя как дети. Они говорят: «Я заплачу завтра» — но у них нет денег заплатить ни завтра, ни через месяц. Они попали в кредитную яму и не знают, как выбраться. Но вместо того чтобы составить финансовый план, они повторяют мантру «я заплачу завтра». Чтобы обсудить с таким должником настоящие проблемы, коллектору нужно выдавить из него признание. На сотый звонок должник не выдержит и проговорится: «Меня уволили с работы, и я не знаю, как вам платить». Тогда-то и начнется настоящий полезный взрослый разговор.

Когда вам звонит коллектор, он не знает, что вы не такой. Он предполагает худшее и пытается выдавить из вас признание. Чтобы коллектор не обращался с вами как с ребенком, сразу опишите ему свою ситуацию и назовите реалистичный срок: «Я уехал на дачу, здесь нет банкоматов и терминалов. Вернусь в город в пятницу, в субботу заплачу». До субботы он вас не побеспокоит. Но если вы пообещали заплатить и не заплатили, коллектор больше вам не поверит.

Девиз коллекторов — «Все врут».

Почему коллекторы беспокоятся о небольших суммах

Допустим, вы задержали платеж на небольшую сумму — 1500 рублей. Кажется, от такого долга банк не обеднеет. Но коллекторы вас преследуют, как за преступление: звонят, давят, угрожают судом. На это тоже есть причина.

| 20% | 6% | 10% |

|---|---|---|

| кредитов в России просрочены | кредитов выдается для погашения другого долга | кредитов — безнадежные |

20%

кредитов в России просрочены

6%

кредитов выдается для погашения другого долга

10%

кредитов — безнадежные

1500 рублей — небольшая сумма. Но 70—80% всех долгов — это суммы до 3000 рублей, вместе они составляют для банка многомиллионные убытки. Один безнадежный ипотечный долг для банка не так страшен, как тысячи небольших просрочек. Поэтому банк решает требовать с должников любую сумму одинаково строго. Такую установку он передает коллекторам, а коллекторы с такой установкой звонят вам. Для них ваша мелкая просрочка ничем не лучше, чем долг в сотни тысяч рублей.

Чтобы понять масштаб проблемы, представьте: сейчас в России около 40 миллионов человек расплачиваются по кредитам. Это половина экономически активного населения страны. Из них 3,8 миллиона задерживают платежи свыше 90 дней. Общая сумма просрочек — 10,6 трлн рублей.

Если для вас 1500 рублей — небольшая сумма, тогда нетрудно будет ее заплатить. Спросите у коллектора, где ближайшее отделение банка или терминал, заплатите, и больше вас не побеспокоят.

Для коллектора не бывает маленьких просрочек.

Долгов нет, а коллекторы все равно преследуют

Вы можете попасть в список должников по ошибке. Например, вы уже выплатили кредит, но из-за сбоя в системе коллекторы продолжают звонить. Или вам на домашний телефон звонят, потому что прежний владелец квартиры оставил банку этот номер. Увы, коллектор не войдет в ваше положение, потому что действует строго по инструкции. У него написано на экране, что вы должник. Пока это написано на экране, он не отстанет.

То, что вас беспокоят без причины, несправедливо, но коллектор работает по скрипту — инструкции, которая регламентирует любые ситуации. Скрипт придуман, чтобы коллектор всегда оставался беспристрастным и не выходил за рамки закона. Если должник говорит, что ничего не должен, коллектор не должен верить. Это его работа.

Расскажите о ситуации, попросите убрать вас из коллекторских списков. Возможно, вас попросят подтвердить сказанное документами — например, предъявить свидетельство о покупке квартиры.

Какие бывают долги

Коллекторы делят долги на два типа: случайные просрочки и кредитные пирамиды.

Случайные просрочки появляются, если заемщик чуть-чуть не вписался в бюджет — например, потратил слишком много на отпуск. Такие должники задерживают не больше 3000 рублей на несколько дней. В такой ситуации коллектор работает живым напоминанием: не забудь, не забудь, не забудь.

Кредитные пирамиды — тяжелая ситуация. Она возникает, если человек взял кредитов больше, чем может оплатить. Чтобы покрыть платежи по старым кредитам, он берет новые. Общая база кредита растет, ставка на каждый новый кредит все выше. Любая непредвиденная трата — и пирамида рассыпается. Таким должникам нужна реструктуризация, здесь коллектор работает как финансовый консультант.

Есть и третий тип — те, кто с полной ответственностью отказываются выплачивать долг. Должник заявляет, что платить по кредиту не будет, потому что банками управляют жулики, рептилоиды или масоны. Тут коллектор бессилен, дело передадут в суд.

Кто такие черные коллекторы

В 90-х финансовые институты в стране работали плохо: банки только учились давать кредиты, государство не умело взыскивать долги. Поэтому эти функции люди выполняли самостоятельно. Взысканием долгов занимались бандиты. У них не было никаких полномочий, поэтому для убеждения они использовали подручные средства и бытовые приборы.

Сейчас такие методы используют только полулегальные организации — мы называем их черными кредиторами, но они называют себя как угодно, хоть «Супердоверие-уайт-честный-инвестбанк». Черные кредиторы дают деньги без документов, поручителей и лишних вопросов. К ним обращаются финансово безграмотные люди или те, кому отказали банки. А через несколько месяцев клиент такой организации может увидеть у себя на пороге «бригаду из девяностых».

В 2023 году сложно представить, что на рынке много подобных компаний. Законодательство совершенствуется, и рынок кредитования тоже. Займы выдают банки, МФО, а если те и другие клиенту отказали, он может обратиться в частную компанию, где займы выдают частные инвесторы — обычно под залог недвижимости. Сделку, как правило, проводят у нотариуса.

Сейчас коллекторы уже не наглеют как раньше, и все эти истории не повторяются. К 2023 году уже несколько лет как не на слуху истории, когда к должнику приехали и разрисовали стены или вызвали ему похоронную службу. Могут звонить по телефону и писать смс с угрозами, но дальше дело не заходит. Стоит им показать, что знаешь свои права, как они пропадают и ищут другого должника, на которого смогут подействовать угрозы.

Как вести себя с черными коллекторами. Несмотря на то что черные кредиторы действуют на грани закона, они не хотят его нарушать. Поэтому чаще всего насланные ими бандиты не применяют насилие, но используют шантаж и угрозы. Если вы видели по телевизору драматичный сюжет о том, как должникам угрожали расправой, вы видели угрозы именно таких полубандитских команд. Они не имеют никакого отношения к лицензированным банкам. Таких беспредельщиков нужно сажать по тюрьмам, а не прятаться от них по родственникам.

Если вам угрожают расправой, то вы имеете дело с бандитом. Не пускайте его в дом, не подписывайте никаких бумаг. Обращайтесь в полицию или прокуратуру, закон на вашей стороне.

Коллектор не может:

- Просто зайти в ваш дом и вынести из него ценные вещи — это грабеж.

- Угрожать вам тем, что придет и опишет ваше имущество или арестует счета. Такие меры может принимать только судебный пристав и только на основании судебного решения. Вдобавок должны быть доказательства, что это имущество ваше: вы купили его на свои деньги или оно оформлено на вас.

- Оказывать на вас еще какое-либо психологическое давление.

- Вводить в заблуждение по поводу суммы задолженности.

- Рассказывать о вас в интернете или лично, например звонить на работу и сообщать о долгах.

| Угроза | Предупреждение |

|---|---|

| Заплатите, или переломаем ребра | За каждый день просрочки мы начисляем пени |

| Мы вашу дочку из школы встретим | Мы будем звонить каждый день, пока не заплатите |

| Ваш сын не сможет в школе учиться | Если вы не заплатите, мы обратимся в суд |

| Мы вашего мужа инвалидом сделаем | За долги суд может описать ваше имущество |

| Мы вас опозорим — стыдно будет из дома выходить | За долги суд может выселить вас из квартиры |

Угроза

Заплатите, или переломаем ребра

Предупреждение

За каждый день просрочки мы начисляем пени

Угроза

Мы вашу дочку из школы встретим

Предупреждение

Мы будем звонить каждый день, пока не заплатите

Угроза

Ваш сын не сможет в школе учиться

Предупреждение

Если вы не заплатите, мы обратимся в суд

Угроза

Мы вашего мужа инвалидом сделаем

Предупреждение

За долги суд может описать ваше имущество

Угроза

Мы вас опозорим — стыдно будет из дома выходить

Предупреждение

За долги суд может выселить вас из квартиры

Угроза — это обещание незаконной расправы, предупреждение — это напоминание о законных последствиях. Если вам угрожают, обращайтесь в полицию. Если предупреждают — не паникуйте и обсудите с коллектором, как избежать этих мер.

Бандиты остались в прошлом. Если вам угрожают, звоните в полицию.

Коллекторы в банке

У крупных банков бизнес строится принципиально иначе: им нужно, чтобы заемщик взял деньги и вовремя их вернул. Поэтому прежде чем выдать кредит, банки проверяют вашу платежеспособность и кредитную историю. Они не хотят на вас никого насылать, коллекшн для них — крайняя мера.

Если хороший заемщик не может выплатить долг, значит, случилось что-то непредвиденное. Банку невыгодно его запугивать — потеря репутации обойдется дороже. Чтобы получить свои деньги, банк должен помочь заемщику справиться с долгом.

Своих коллекторов у банков нет. В кредитном учреждении они называются иначе — сотрудниками отдела взыскания просроченной задолженности. Или такой отдел называется по-другому, например отдел по работе с проблемной задолженностью. Но суть работы не меняется.

Первое время работу с должником ведут сотрудники такого отдела, обычно в течение 1—6 месяцев просрочки — срок зависит от банка. Потом, если клиент не закрыл долг, его передают в коллекторскую компанию, которая выступает представителем банка или покупает задолженность. Кредитное учреждение также может сразу обратиться в суд, и на основании его решения долгом займется судебный пристав.

Как стать коллектором

Пойти на работу коллектором может практически любой человек. Важно, чтобы у него не было судимостей, которые под запретом для основателей коллекторского агентства. Кроме этого законодательство не устанавливает каких-либо требований к сотрудникам коллекторских компаний. Требования устанавливают агентства, чтобы работа коллекторов приносила результат — возврат просроченного долга.

Кто может стать коллектором. Коллекторские агентства отдают предпочтение кандидатам:

- С юридическим образованием или пониманием, как работают законы.

- С опытом работы в банке, обычно в отделе взыскания.

- Бывшим сотрудникам правоохранительных органов — у них нужное образование и огромный опыт работы с людьми.

- Бывшим судебным приставам или сотрудникам судебного аппарата.

В работе с должником потребуются терпение, умение планировать финансы и объективный взгляд со стороны. Если должник не справился с выплатами, но очевидно, что он что-то неправильно делает при планировании бюджета и трат, коллектор может подсказать, как исправить ситуацию и найти деньги на уплату долгов.

Обязанности. Главная задача коллектора — вместе с должником найти выход из ситуации, чтобы заемщик смог выплачивать кредит или погасил текущую просроченную задолженность, разработать с должником график выплат в рассрочку. Коллектор должен помогать решить вопрос, действовать без угроз или еще какого-либо психологического давления.

Когда взыскатель получил судебное решение по долгу, коллектор следит за работой пристава. В работе у сотрудника ФССП находится несколько тысяч дел одновременно, и коллектор может возложить часть работы на себя. Например, самостоятельно обратиться в банки, где, как он подозревает или знает, должник открыл счета. Деньги, хранящиеся там, могут списать в счет долга. Коллектор может выйти на работодателя, чтобы тот заблокировал до 50% поступлений в счет оплаты задолженности по судебному решению.

Зарплата. Как и в любой сфере, доход зависит от уровня компетенции, образования и результатов сотрудника. Например, в Санкт-Петербурге коллекторские компании предлагают от 50 000 до 120 000 Р. Средний оклад сотрудников отделов взыскания банков в Москве — 80 000—120 000 Р, в Омске платят 35 000—100 000 Р. Оклад выше для специалистов с опытом работы с просроченной задолженностью, ниже для сотрудников без опыта, но многие агентства готовы их рассматривать — важны профессиональные знания и желание работать.

Обычно доход коллектора складывается из минимального оклада и премии. В свою очередь, она зависит от суммы выплат, которые сделали должники после работы с сотрудником. Поэтому коллектор вместе с должником заинтересован в возврате долгов.

Карьерные перспективы. Можно стать главным специалистом по взысканию задолженности, а потом и вовсе открыть свою компанию. Коллекторские агентства, работающие в рамках закона и помогающие вернуть долги, всегда нужны.

Работа у коллекторов будет всегда, потому что растет уровень закредитованности населения.

Лайк и репост

Думаете, мы пошутили насчет увольнения? Нет, все серьезно: с этой статьей мы сильно рискуем. Тинькофф-банк никогда не отличался застенчивостью, но у всего есть пределы. Тут все заметно нервничают. Теперь вопрос к вам.

Если вы хотите продолжение серии о коллекторах — делайте репост. Тогда в будущих статьях мы расскажем, как конкретно коллектор может помочь и что делать в случае просрочки. Если вы зареклись от сумы — не делайте репост, а почитайте вместо этого статьи о том, как получать много денег:

- Куда деть свободные 100 000 Р;

- Пять правил, чтобы торговаться;

- Как хранить деньги почти без риска;

- Заблуждения об инвестициях, которые мешают сохранить деньги;

- Простой способ начать копить;

- Как заработать на Tinkoff Black.

В будущих статьях: какие бывают коллекторы и как общаться с каждым из них, как отличить честного кредитора от мошенников, что такое антиколлекторские агентства и что они на самом деле делают.

И напоследок шпаргалка:

| Бандит | Коллектор |

|---|---|

| Забирает имущество без актов и свидетелей | Помогает найти способ выплатить долг |

| Отнимает накопления | Не трогает ваши деньги |

| Действует вне закона | Действует по закону |

| Вызывайте полицию | Идите на контакт |

| Не подписывайте никаких документов | Будьте вежливы |

Бандит

Забирает имущество без актов и свидетелей

Коллектор

Помогает найти способ выплатить долг

Бандит

Отнимает накопления

Коллектор

Не трогает ваши деньги

Бандит

Действует вне закона

Коллектор

Действует по закону

Коллектор

Идите на контакт

Бандит

Не подписывайте никаких документов

Выводы

- Коллектор не верит вашему «завтра», потому что слишком часто слышит это от других заемщиков.

- Для коллектора не бывает мелочей. Из маленьких долгов получаются миллионные убытки.

- Не слушайте бандитов. Если вам угрожают расправой, обращайтесь в полицию.

- Не бойтесь коллекторов. Они не опасны и могут помочь.

- Общаться с коллектором полезно. Об этом — в следующей статье. Подпишитесь, чтобы не пропустить ее.

Как работают коллекторы?

Опубликовано: 01.12.2021

— Когда задолженность может быть передана в коллекторскую службу?

Когда задолженность может быть передана в коллекторскую службу?

Задолженность не сразу передается коллекторскому агентству, сначала с должником общается организация, которая выдала кредит. Сначала заемщику поступают уведомления и требования от банка оплатить задолженность. Помимо процентов, начисляемых за неуплату долга, растут штрафы и пени за просрочку. Процесс может длиться от 2 месяцев до нескольких лет, и только когда банк или организация, выдавшая кредит, понимает, что не может справиться с ситуацией самостоятельно, то передает или продает долг коллекторскому агентству.

Кредитор может заключить с коллекторами либо агентский договор, либо договор цессии. При первом права на кредит остаются у кредитора, а коллекторы выступают как посредники, которые помогают взыскать сумму задолженности и получают за это оплату. Они пишут и звонят заемщику, напоминают о задолженности и просят погасить ее в банке.

При договоре цессии коллекторское агентство полностью выкупает у банка кредит и становится новым кредитором заемщика, поэтому он должен будет выплачивать задолженность не банку, а коллекторскому агентству. Многие считают, что если банк передал долг коллекторам, то теперь дела обстоят хуже, хотя по факту коллекторские агентства более гибкие, чем банк, и они могут предложить больше различных сценариев для выхода из ситуации, так как заинтересованы в том, чтобы долг все-таки был погашен.

Как должна по закону проходить работа коллекторов по взысканию средств с должника?

Если заемщик взял в банке кредит, но по определенным обстоятельствам не в состоянии его выплатить на протяжении длительного времени, кредитор относит заемщика к должникам и пытается взыскать долг самостоятельно. Если попытки взыскать долг не увенчаются успехом, его передают или продают коллекторским агентствам, которые пытаются самостоятельно взыскать долг с заемщика.

Работа коллекторов строится следующим образом: сначала они почти всегда звонят по телефону, отправляют сообщения на телефон или в мессенджеры и отправляют электронные письма. После игнорирования общения со стороны заемщика, они вправе прийти по адресу места жительства — у них действительно есть на это право действующему Закону № 230-ФЗ.

Коллекторы не будут сидеть под дверьми заемщика, ждать, пока он выйдет на связь, или вообще “ломиться” к нему в дом, так как их действия ограничены действующим законодательством, правила посещений четко регламентированы. Если правила не соблюдать, за этом должник сам может привлечь их к ответственности.

Добросовестные коллекторы обычно заранее договариваются с клиентом о встрече лично — они делают это только в том случае, если невозможно связаться другим способом с человеком, и только потом могут прийти по адресу места жительства.

Собственник жилья может быть против того, чтобы коллекторы пришли домой, и вправе не открывать им дверь на законных основаниях. Если к заемщику пытаются “вломиться” в дом, шантажируют его, значит, речь идет о мошенниках и недобросовестных коллекторах, так как без разрешения входить в дом запрещено. Кроме того, есть несколько условий, по которым коллекторы не вправе ходить к должнику домой:

- Он написал письменный отказ от личного взаимодействия.

- Назначил своего адвоката лицом, через которое допускается взаимодействие с должником.

- Заемщик недееспособен или с ограниченной ответственностью.

- Должник имеет инвалидность I группы.

- Заемщик проходит лечение в стационаре.

- Заемщик объявил себя банкротом.

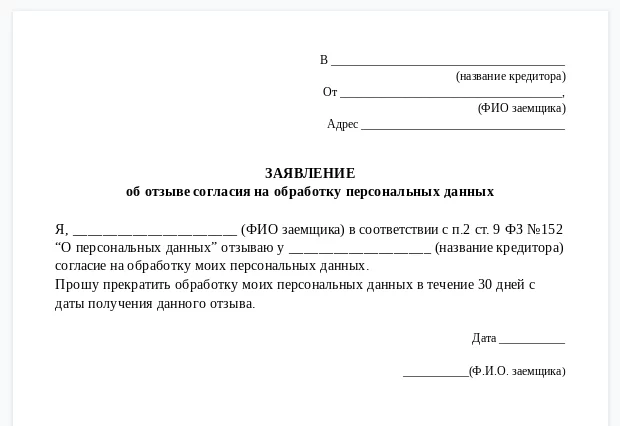

В 2021 году Госдума запретила коллекторам общаться и приходить домой к родственниками и знакомыми должников без их согласия, любое общение с третьими лицами возможно только с их письменного разрешения. Поэтому общение с третьими лицами, связанными с должником, допускается только с его письменного согласия, которое должно быть оформлено в отдельном документе. Если изначально заемщик дал согласие на общение с родственниками, друзьями или знакомыми, то позже он вправе отозвать это согласие.

Количество звонков, который может делать коллекторское агентство, не ограничено. Однако, если коллекторы звонят более 20 раз в день, заемщик может воспользоваться юридической лазейкой и подать на организацию в суд, так как это будет считаться вмешательством в частную жизнь.

Количество личных встреч по закону тоже ограничено: коллектор может встречаться с налогоплательщиком не чаще 1 раза в день, 2 раз в неделю и 8 раз в месяц.

Коллекторам запрещено звонить беременным и женщинам, у которых есть ребенок младше полутора лет, а также инвалидам I группы и лицам, находящимся на лечении в медучреждениях.

Кто контролирует работу коллекторов?

Заниматься взысканием задолженности могут только организации, официально включенные в реестр Федеральной службы судебных приставов — с 2017 года именно она контролирует деятельность коллекторов. Список организаций можно найти на сайта ФССП. Если в перечне нет той организации, которая занимается взысканием с вас задолженности, значит, это не официальная организация, а мошенники.

Официальные коллекторские агентства не применяют жесткие меры в отношении должников, например, прибегают к эмоциональному и физическому насилию, но этим могут заниматься неофициальные организации. Однако, на практике, даже официальные агентства нарушают правила взимания долга с заемщика. Например, в 2020 году суды назначили коллекторским агентства более 2,5 тысяч штрафов на сумму свыше 120 000 000 рублей, так как они нарушали правила.

В каких случаях и куда подается жалоба на действия сборщиков налогов?

Иногда заемщикам приходится сталкиваться с чрезмерной агрессией и шантажом, так как не все коллекторские агентства ведут себя правомерно. Особенно часто случается, когда представители организации приходят к ним домой. Некоторые коллекторы приходят в запрещенное время, делают это слишком часто, игнорируют положения закона — в этих случаях можно обратиться в организации, которые регулируют их деятельность, например, в

Национальную Ассоциацию Профессиональных Коллекторских Агентств (НАПКА) или в Федеральную службу судебных приставов. На их официальных сайтах есть возможность подачи жалобы.

Для того, чтобы подать жалобу на коллекторское агентство, следует внимательно изучить правила их работы и закон, регламентирующих их деятельность. Их работа должна соответствовать Закону № 230-ФЗ, устанавливающему правовые основы совершения действий, направленных на возврат просроченной задолженности физических лиц, возникшей из денежных обязательств. Это главный документ в сфере коллекторской деятельности, определяющий права и обязанности коллекторов, занимающихся сбором задолженности.

При нарушении этого закона и прав должника, коллекторам может грозить не только административная, но даже уголовная ответственность.

Когда коллекторские агентства угрожают жизни и здоровью должника и его близких, говорят о том, что могут повредить или уничтожить имущество, раскрыть конфиденциальную информацию или любые другие данные, которые могут порочить честь и достоинство заемщика, следует обязательно привлекать их к ответственности, так как подобные действия правомерными не являются.

Для того, чтобы возбудить административное или уголовное дело, потребуются доказательства, поэтому можно записывать каждый диалог с коллектором на диктофон или делать скриншоты экрана, если угрозы поступают в мессенджерах. Случается так, что угрозы исходят только от одного сотрудника организации, а его коллеги не в курсе методов, которые он использует для взыскания средств. Легальные фирмы в таких случаях всегда проводят проверку по устному общению и увольняют его с места работы.

Содержание статьи

Показать

Скрыть

Депутаты Госдумы в очередной раз предложили запретить коллекторов, назвав их «раковой опухолью на теле нашего общества». В прошлый раз подобный законопроект появлялся в базе парламента в 2020 году, но тогда профильный комитет его отклонил.

Что будет, если деятельность этих агентств все-таки запретят? Как ведут себя коллекторы сегодня? И чего не имеют права делать? Разбираемся с юристами.

Почему снова решили запретить коллекторов

Депутаты ЛДПР, которые направили в парламент новый законопроект о запрете коллекторской деятельности, говорят, что количество жалоб на агентства продолжает расти. В пояснительной записке они сообщают: «Зачастую граждане сталкиваются с неправомерными действиями коллекторов в свой адрес: угрозами, шантажом». Депутаты обращают внимание на то, что коллекторы «нередко оказывают психологическое давление» на должников, унижают их честь и достоинство, а полиция на жалобы не реагирует.

Чем сегодня занимаются коллекторы

Председатель комитета по труду, социальной политике и делам ветеранов Ярослав Нилов, который стал одним из инициаторов законопроекта, говорит, что коллекторы в России появились как эксперимент, и этот эксперимент не удался, поэтому надо его сворачивать.

Эксперимент, о котором говорит Нилов, начался в России в начале двухтысячных. Тогда коллекторские агентства были дочерними предприятиями банков. Первое профессиональное агентство в России зарегистрировали в 2004 году.

Суть в том, что если клиент долго не платит по кредитам, банк нанимает коллекторов. Между ними возможны два варианта сотрудничества:

- кредитор привлекает коллекторов на основании агентского договора, то есть человек остается должен кредитору, но коллекторы оказывают услуги по взысканию долга;

- передача (продажа) долга на основании договора цессии, то есть коллекторы выкупают долг у банка и становятся новыми кредиторами, а заемщик теперь должен коллекторам.

Законны ли коллекторские агентства

Если раньше и возникал вопрос, законны ли коллекторы и коллекторские агентства, то вступивший в 2017 году в силу закон дал ответ: законны. Заодно установил четкие требования к работе коллекторов: как они могут общаться, чего делать не в праве и в каких случаях должны прекратить общение с должниками.

Кроме того, свои требования для коллекторов выдвинула Национальная ассоциация профессиональных коллекторских агентств. Вот некоторые из них:

- они должны быть зарегистрированы в особом реестре ФССП и иметь соответствующее свидетельство;

- официальное коллекторское агентство обязано страховать свою ответственность за причинение убытков должнику в процессе взыскания;

- угрозы и разглашение конфиденциальной информации со стороны коллекторов запрещены;

- у профессионального коллекторского агентства должен быть сайт с собственным доменным именем.

Единственные, на кого эти требования не распространяются, это «черные» коллекторы, из-за них и появилось негативное отношение к сфере взыскания в целом.

Что делать, если нечем платить кредит

Кто такие «черные» и «серые» коллекторы

«Черные» и «серые» коллекторы — это нелегалы. Они нарушают закон при работе с должниками и, чтобы взыскать долг, готовы на все. Угрозы, психологическое давление, постоянные звонки и визиты — их коронные номера. Но главное, что они не зарегистрированы в реестре ФССП, поэтому федеральные органы не могут отследить их деятельность. Такие и должникам кровь пьют, и легальным коллекторам репутацию портят.

Отличить профессиональных коллекторов от всех остальных можно на сайте ФССП, где опубликован реестр коллекторских организаций. Сейчас там больше 500 компаний.

Что коллекторы могут сделать с должником по закону

Коллекторы могут встречаться с должником лично, звонить ему по телефону, отправлять голосовые сообщения в социальные сети и писать на почту — обычную и электронную.

«Письма должны быть не с угрозами, а претензионного порядка, — поясняет адвокат Андрей Конышев. — Они могут направлять уведомления заказным или обычным письмом. Такие письма они могут слать по адресу регистрации или по тому адресу, который был указан в договоре между кредитором и должником».

Есть у коллекторов и другие ограничения:

- личные встречи — не чаще раза в неделю;

- телефонные звонки — не чаще одного раза в сутки, двух раз в неделю и восьми раз в месяц;

- сообщения — до двух раз в сутки, до четырех раз в неделю и до 16 раз в месяц.

Время, когда коллекторы могут приходить к должнику, звонить ему и писать, строго ограничено: с 8 до 22 часов по будням и с 9 до 20 часов по выходным и праздникам.

Что не могут делать коллекторы

По закону коллекторы не могут оказывать на должника психологическое давление, оскорблять его во время общения и совершать другие действия, унижающие честь и достоинство должника. Раскрытие персональных данных человека тоже под запретом, за это предусмотрена административная ответственность. Также коллекторы не имеют права приезжать на работу к должнику, звонить и писать его родственникам.

«Бывает, обращаются с жалобами на то, что коллекторы названивают родственникам и работодателям. Этого делать они не имеют права. У них нет таких полномочий — выяснять, где работает должник, и тем более выяснять уровень зарплаты, которую выплачивают работнику, — говорит Андрей Конышев. — Все эти вопросы коллекторы могут адресовать только судебному приставу-исполнителю, который занимается производством. Он может предоставить эту информацию лицам, которые по доверенности представляют права кредитора».

Как общаться с коллекторами

При общении с профессиональным взыскателем надо узнать как можно больше информации: кто именно обращается к должнику, на основании каких документов (должен быть договор цессии и доверенность от кредитора), есть ли у него лицензия и решение суда.

«Также следует уточнить сумму долга и соотнести ее со своими данными, — говорит генеральный директор юридической компании «Орион» Дмитрий Пушкарский. — Желательно наладить спокойный конструктивный диалог, дать объяснения по поводу отсутствия платежей, заявить о праве взыскателя на обращение в суд. Должник вправе вести запись диалога, сделать это можно и при общении по телефону, и при личном контакте. Если должник планирует возвращать долг, стоит обговорить доступные варианты оплаты, рассмотреть возможность рассрочки или отсрочки».

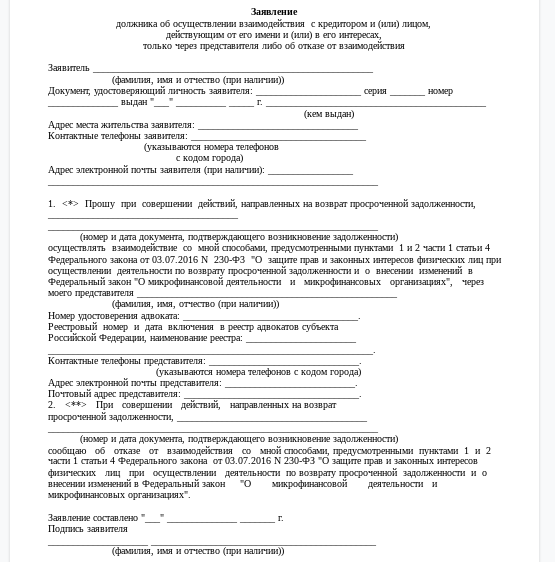

Кроме того, должник вправе поручить общение с коллекторами своему представителю. Сделать это надо официально, направив заявление в адрес коллекторского агентства с требованием обсуждать вопросы по долгу с адвокатом.

«Звонят ночью, шлют угрозы»: что делать, если МФО требуют долг с родственников и коллег заемщика

Что делать, если долгов нет, но коллекторы все равно преследуют

Если никаких долгов нет, но коллекторы вас донимают, первым делом нужно понять основания. Выяснить, есть ли у них кредитный договор, договор цессии между вами и организацией-кредитором. И проверить полномочия этих коллекторов — какое отношение они имеют к кредитору.

«Если они скажут, что у них нет никаких документов, в этом случае у вас будут все основания с ними не разговаривать, не открывать им двери, — говорит Андрей Конышев. — Прийти к должнику они могут только с судебным приставом. Просто так приходить по месту жительства у них полномочий нет. Они могут только попробовать вызвать вас к себе в офис. А заявляться к вам без наличия на то оснований и причин они не имеют права».

Если же коллекторы пришли к вам и не предоставляют никаких документов, адвокат советует звонить в полицию, говорить, что неизвестные люди выбивают неизвестные долги, и просить приехать, чтобы разобраться.

Также необходимо обращаться с жалобой в службу судебных приставов, отправив обращение в интернет-приемную. Но надо учитывать, что ФССП работает только с легальными коллекторами. Если человек столкнулся с «черными» коллекторами, ему помогут в Генеральной прокуратуре.

Что делать, если коллектор угрожает

В юридической компании «Мартенс групп» рассказывают, что, если коллекторы причинили какой-либо вред, они обязаны возместить ущерб. Вот в каких случаях вы имеете полное право обратиться в правоохранительные органы:

- если есть угроза жизни или вам присылают сообщения, подкидывают листовки или письма с угрозами;

- если коллекторы открыто вымогают деньги;

- если звучат угрозы убийством или причинением тяжкого вреда здоровью, это влечет за собой уголовную ответственность, в этом случае необходимо предоставить копии ранее поданных заявлений в другие инстанции.

Также вы имеете право обратиться с жалобой в ФССП либо подать жалобу на официальном сайте Ассоциации коллекторских агентств.

Коллекторам, нарушающим закон, грозит либо крупный штраф, либо исключение из реестра взыскателей.

«Максимальные штрафы могут достигать 500 тысяч рублей, — говорит Андрей Конышев. — К сожалению, на практике крайне редко такие санкции применяются. Обычно коллекторские службы отделываются штрафом в 50 тысяч рублей».

Не исключено, что в скором времени наказание для коллекторов ужесточат. В начале февраля 2023 года комитет Госдумы по госстроительству и законодательству поддержал ко второму чтению законопроект, предусматривающий для коллекторов наказание за угрозы; если его примут, таким взыскателям будет грозить до десяти лет заключения. Что же до законопроекта о полном запрете коллекторов, он пока не добрался даже до предварительного рассмотрения.

Что будет, если коллекторов запретят

Адвокат Андрей Конышев объясняет, что все дела, которые есть в распоряжении у коллекторов, находятся на взыскании у приставов. Поэтому если коллекторов решат прикрыть, долги не пропадут, они снова перейдут в ФССП.

«Необходимость в тех, кто взыскивает долги, останется, — считает Андрей Конышев. — Поэтому, если такой закон примут, коллекторы никуда не денутся. Они либо, как и раньше, станут дочерними предприятиями банков, либо уйдут в «черный» и «серый» рынок».

Как общаться с коллекторами

25.01.21

Мои друзья пропустили пару платежей по автокредиту. Им тут же начали трезвонить коллекторы — требовали немедленно погасить долг и угрожали разборками. Иногда они переходят к противоправным действиям — в Новосибирске судят выбивателей долгов, которые подкладывали ритуальные венки под двери должников. А на портале Долг.рф регулярно появляются жалобы на действия коллекторов: они оскорбляют должников, устраивают травлю в интернете, вымогают деньги.

Разбираемся, какие методы коллекторов законны и что делать, когда они перегибают палку.

Коллекторы: их права и обязанности

Коллекторы занимаются возвратом просроченной задолженности. С ними приходится общаться, если кредитор продал долг или нанял специалистов для его взыскания.

Когда заёмщик оформляет кредит, среди прочих он подписывает документ, в котором дает согласие на передачу персональных данных — ФИО, номера телефона, адреса — третьим лицам. Если заемщик перестает вносить платежи, банк сообщает информацию о должнике взыскателю. Это дает право коллекторам звонить вам и отправлять сообщения.

Согласие на передачу личной информации можно отозвать, если коллекторы излишне свободно распоряжаются полученными сведениями: размещают в подъезде объявления с ФИО и информацией о долге, пишут его друзьям в соцсетях или сообщают о просрочке коллегам и руководству. Но если заемщик задолжал кредитору, нельзя отозвать персональные данные без оснований. Он должен доказать, что коллекторы реально нарушают его права и свободы: описать ситуацию и предоставить подтверждающие документы — распечатку с угрозами в сообщениях, аудио или видеозаписи разговоров с разглашением конфиденциальных данных. Если этого не сделать, взыскатель продолжит использовать сведения о должнике.

Чтобы отозвать согласие на обработку персональных данных, нужно отправить заявление заказным письмом или лично занести в банк и поставить отметку о принятии

Что коллекторы могут потребовать от должника. Задача таких специалистов — добиться возврата просроченной задолженности. Коллектор не может требовать продать вещи и тем более изымать их; не вправе навязывать дополнительный кредит, чтобы закрыть текущие долги. Он лишь предупреждает о последствиях: банк начисляет пени за неуплату, долг могут взыскать через суд, по решению суда имущество и счета арестуют. Это — не угрозы, а напоминание о законных последствиях просрочки. А вот угрозой будет обещание физического воздействия, причинение вреда имуществу должника или разглашение информации о долгах знакомым и соседям.

Никита Глебов

руководитель юридического агентства, г. Нижневартовск

Коллекторы заинтересованы в возврате долга или даже его части. Они могут списать долг частично, согласиться с рассрочкой, но это не их обязанность, а право.

В моей практике был случай: гражданин Д. взял кредит, чтобы купить товар компании DeSheli. Через некоторое время он подал исковое заявление в суд, чтобы расторгнуть договор с DeSheli и вернуть деньги. Когда коллекторы стали требовать возврата кредита, Д. объяснил, что вернет деньги, когда их взыщут с ответчика. Коллекторы согласились подождать и звонки прекратились.

Что могут предлагать коллекторы. Коллекторское агентство может идти навстречу и договориться с должником о постепенном возврате долга, обсудить оплату частями и составить приемлемый график платежей. Но если договорились вносить платеж 10 числа — необходимо соблюдать договоренности, иначе соглашение будет разорвано.

Алина Павлова

руководитель юридического отдела консалтинговой компании

Коллектор не обязан идти на уступки, но адекватные специалисты не являются сторонниками конфликтов. Попытайтесь договориться о рассрочке по уплате задолженности. Обещание не является юридически значимым действием, поэтому по всем договоренностям необходимо подписать документы: соглашением по рассрочке и новым графиком платежей.

Списание части долга также возможно, но только если у коллектора есть такие полномочия. Таким правом обладают коллекторы, которые выкупили долг у кредитора. Они без согласования с кредитором решают, снизить ли сумму требований или настаивать на ее полном погашении.

Что проверить у взыскателя

Не верьте на слово всем, кто требует у вас погашения долга. Иногда под видом коллекторов ходят мошенники, которые требуют наличные для уплаты долга и выписывают липовые приходные ордера. Поэтому разговор со взыскателем нужно начать со знакомства, чтобы выяснить, кто пришел и почему.

Попросите коллектора предъявить следующие документы:

- удостоверение личности коллектора — паспорт или права, чтобы подтвердить ФИО сотрудника;

- данные агентства — его полное название, контакты и адрес, реквизиты — обычно они указаны на фирменном бланке компании;

- уведомление о переходе права требования задолженности от кредитора к коллекторскому агентству.

Ксения Гордеева

партнер адвокатского бюро

Убедитесь, что имеете дело с компанией, которая вправе взыскивать долги. Уточните название коллекторского агентства, должность и ФИО сотрудника. А также данные кредитора: название банка или микрофинансовой организации, номер телефона. Коллектор обязан предоставить эту информацию. Проверьте вправе ли эта компания заниматься сбором долгов. Сведения о легальных коллекторах находятся на сайте Федеральной службы судебных приставов. Эти данные в открытом и бесплатном доступе.

Пока не убедитесь в полномочиях коллектора, не сообщайте ему никакой личной информации. Выслушайте его требования, запросите перечисленные выше документы и возьмите паузу, чтобы в них разобраться. Коллектор обязан дать полную и достоверную информацию о задолженности заемщика и последствиях непогашения. Разберитесь, придется ли оплачивать штрафы, пени, дополнительные комиссии и соответствуют ли штрафные санкции условиям кредитного договора.

После проверки документов и требований станет понятно, вправе ли эти коллекторы взыскивать долги.

Как поступить, если коллекторы обращаются к вам по ошибке

Иногда коллекторы приходят из-за чужого кредита, по которому вы поручились. Или это кредит, где вы указаны как контактное лицо и платить не обязаны. Бывают случаи, что мошенники оформляют займы на ваше имя, а вы о них не знаете. А, может, причина в забытых обязательствах по микрозайму с учетом набежавших процентов.

Важно: срок давности по взысканию долга составляет 3 года с даты появления просрочки.

Алина Павлова

руководитель юридического отдела консалтинговой компании

Необходимо выяснить основания для требований о погашении задолженности. Возможно, вы когда-то были поручителем или созаемщиком, а ваш знакомый или родственник вовремя не выплатил кредит. Коллекторы вправе требовать от вас погашения обязательств того должника, за которого вы поручились, но возможно он сам планирует вернуть деньги и вам платить не придется. Свяжитесь с заемщиком и подробно узнайте все обстоятельства.

Встречаются ситуации, когда человек вступил в наследство, но не знал, что при жизни умерший брал кредит. Теперь наследник обязан погасить долг наследодателя, но в сумме, не превышающей полученное наследство.

Причиной звонков коллекторов могут быть действия мошенников, которые оформили кредит по вашим данным. Тогда необходимо с паспортом приехать в службу безопасности кредитного учреждения и написать заявление, что вы деньги не получали и договор не подписывали. Кроме этого, запросите выписки о денежных операциях по счетам, копию кредитного договора. Если ранее был утерян паспорт, на который оформлен кредит, то нужно представить подтверждающие документы из полиции.

Бывает, что коллекторы обращаются ошибочно, например, им нужен прежний хозяин жилья или номера телефона. В этом случае от общения с ними можно отказаться. Но не просто захлопнуть дверь и добавить номер в черный список, а добиться того, чтобы коллекторы не искали с вами встреч. Нужно доказать, что произошло недоразумение и долг к вам никак не относится. Иначе вас продолжат доставать.

Обсуждать этот вопрос нужно с кредитором, ведь именно он отправил коллекторов по этому адресу или дал номер вашего телефона. Коллекторы не имеют права вести розыскные мероприятия и узнавать другие контакты должника, кроме тех, что есть в базе данных банка. Ваша задача — сообщить в кредитную организацию, что вы ничего не должны, и заставить кредитора скрыть ваши сведения от коллекторов.

Алина Павлова

руководитель юридического отдела консалтинговой компании

Обратитесь с заявлением к кредитору и укажите, что заем вы не оформляли. В документе используйте следующие формулировки: «Я не являлся клиентом банка (микрофинансовой организации), никакие договоры и заявки мной не оформлялись». «Денежные средства мной получены не были, доверенность на право получения денежных средств не оформлялась». «Я не предоставлял согласие на обработку моих персональных данных и налицо нарушение моих законных прав». «Требую провести внутреннюю проверку по факту моего заявления, удалить из базы данных мои персональные данные, направить мне официальный ответ по итогу рассмотрения заявления»

Как избежать чрезмерной настойчивости коллекторов

Некоторые коллекторы ведут себя нагло — звонят по сто раз в день, запугивают, всем рассказывают про ваши долги. Должники не умеют правильно ставить их на место — они не знают свои права либо идут на конфликт и портят себе нервы. Вопросы лучше решать цивилизованно.

Поручить общение с коллекторами своему представителю. Должник может не сам разговаривать с коллекторами, а назначить своего представителя. Сделать это нужно официально, направив заявление в адрес коллекторского агентства с требованием обсуждать вопросы по долгу с адвокатом.

Заявление по специальной форме нужно подать через нотариуса или отправить заказным письмом в кредитную организацию или коллекторам

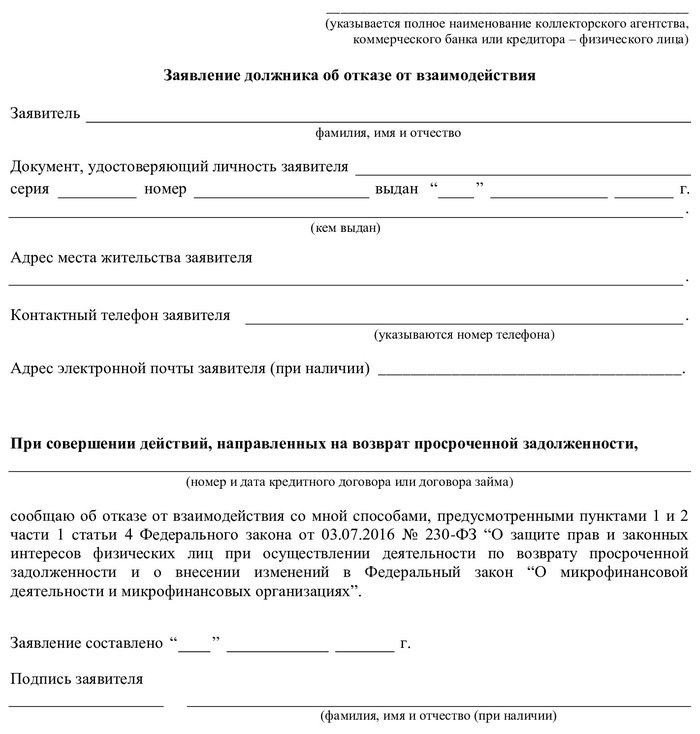

Если прошло больше 4 месяцев после возникновения просрочки, можно отказаться от общения с коллекторами. Для этого нужно написать заявление об отказе взаимодействия, в котором сослаться на закон (п. 6 ст. 8 № 230-ФЗ). Заявление пишут в свободной форме и направляют кредитору или в коллекторское агентство. То есть нужно потерпеть общение с ними несколько месяцев, а потом вы вправе игнорировать звонки и сообщения от них. Но в этом случае коллекторы могут обратиться в суд, и в дальнейшем должник будет общаться уже не с ними, а с судебными приставами.

Выбрать приемлемый способ общения. Коллекторы имеют право встречаться с должником лично, приходить на дом, звонить или писать: письма, сообщения в мессенджерах или смс. Можно отказаться от неудобного способа взаимодействия, уведомив об этом агентство по взысканию долгов заказным письмом. Например, написать, чтобы коллекторы не звонили, а писали письма или отправляли сообщения. Письмо пишут в свободной форме.

Общаться не более установленного лимита. Закон определил правила для коллекторов по количеству и периодичности контактов.

- Приходить к должнику коллекторы могут не чаще раза в неделю.

- Звонить не чаще раза в сутки и не более двух раз за неделю, а в месяц — не более 8 раз. Это касается разговора с коллектором и автодозвона от робота.

- Отправлять сообщения не больше 2 раз в сутки, 4 раз в неделю и 16 раз в месяц.

- Общаться в будни с 8:00 до 22:00 часов, а в выходные и праздничные дни – с 9:00 до 20:00 часов.

Ксения Гордеева

партнер адвокатского бюро

Коллекторы не имеют права звонить некоторым должникам — это беременные женщины и мамы с детьми до полутора лет, пожилые люди старше 70 лет и инвалиды 1 группы, банкроты, а также лица, находящиеся на лечении в больницах.

Если коллекторы нарушают установленные правила, например, превышают лимит по звонкам или беспокоят вас в больнице — в очередном разговоре с коллекторами необходимо указать на злоупотребление ими правами, установленными Федеральным законом от 03.07.2016 № 230-ФЗ. заявления»

Как не должны поступать коллекторы

Коллекторы не вправе отправлять угрозы, применять физическое и психологическое воздействие, вредить имуществу, а также передавать информацию о долгах третьим лицам.

Коллекторы не могут обращаться к должникам из-за рубежа или использовать скрытые номера и анонимные сообщения. Даже сообщения в мессенджерах должны быть подписаны фамилией сотрудника и названием агентства.

Незаконные действия со стороны коллекторов:

- самоуправство — карается ст. 330 УК РФ;

- вымогательство — карается ст. 163 УК РФ;

- нарушение неприкосновенности частной жизни — карается ст. 137 УК РФ;

- нарушение тайны переписки, телефонных переговоров, почтовых, телеграфных или иных сообщений — карается ст. 138 УК РФ;

- нарушение неприкосновенности жилища — карается ст. 139 УК РФ.

Как повлиять на коллекторов

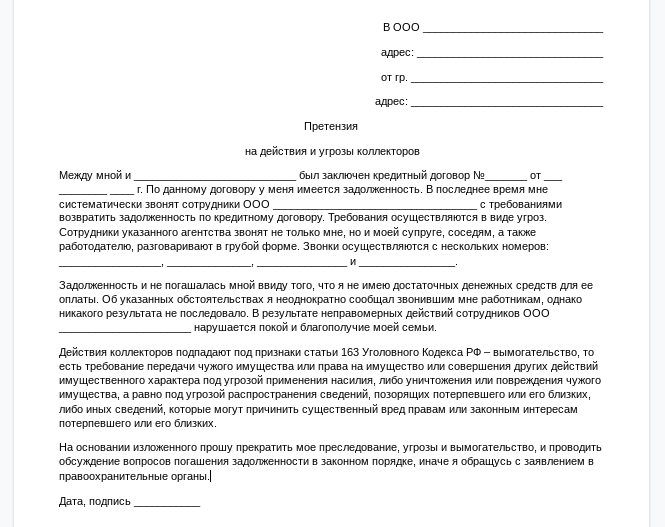

При нарушениях со стороны коллекторов составьте письменную претензию в адрес самой компании, проводящей взыскание. Это может быть изложение ситуации в свободной форме, но со всеми подробностями — укажите данные сотрудников и номера телефонов, перечислите нарушения, которые они допустили. Направьте претензию заказным письмом или лично отнесите в офис коллекторов, в крайнем случае — направьте сообщение на электронную почту.

Сначала обратитесь к коллекторам — в претензии подчеркните, что будете жаловаться в прокуратуру, полицию или суд, если незаконные действия не прекратятся

Если и через 30 дней после получении претензии, коллекторы продолжают доставать должника и его близких, угрожать — обратитесь в вышестоящие инстанции и контролирующие органы.

- В Центробанк — если кредитор не сообщает должнику сведения о коллекторах, о банке, который передал долг, или информации о коллекторе нет в Государственном реестре коллекторских агентств. С 1 июля 2020 года банки обязаны вносить в реестр информацию о переуступке прав на взыскание задолженности.

- В Роскомнадзор — если кредитор или коллектор нарушает порядок использования персональных данных, например, разглашает личную информацию и распространяет сведения о должнике. А также пожаловаться в Роскомнадзор можно, если возникли разногласия с кредитной организацией из-за отзыва персональных данных.

- Национальная ассоциация профессиональных коллекторских агентств (НАПКА), Служба судебных приставов (ФССП), Общественная палата, Роспотребнадзор, Финансовый омбудсмен — принимают заявления о нарушении стандартов обслуживания и прав потребителей, на некорректное поведение сотрудников коллекторского агентства, нарушение закона о коллекторской деятельности.

- Полиция поможет, если коллекторы нанесли материальный ущерб вашему имуществу, угрожают физической расправой или применяют силу.

- В прокуратуру жалуются на бездействие полиции. Например, когда правоохранительные органы не хотят принимать заявление на недопустимое поведение коллекторов.

Чтобы собрать подтверждение незаконных действий коллекторов, ведите записи всех разговоров, закажите расшифровку звонков, сохраняйте переписку. При наличии нарушений сможете использовать их в качестве доказательств.

Памятка

Как правильно общаться с коллекторами

1. Узнайте, кто к вам обращается

Запросите документы, информацию об агентстве, контакты, чтобы проверить лицензию.

2. Уточните, почему вас беспокоят

Изучите уведомление о переходе прав требования и документ, по которому взыскивают долг.

3. Обсудите погашение долга и подпишите соглашение

При этом можете попросить рассрочку или списание части долга. Согласуйте график платежей, который станете соблюдать.

4. Сохраняйте факты взаимодействия с коллекторами.

Записывайте разговоры с ними, делайте скриншоты онлайн-переписки и собирайте документы, полученные от коллекторов.

5. Откажитесь от общения и отзовите свои персональные данные

Если коллекторы пришли не по адресу или нарушают ваши права, распространяют сведения о долгах.

6. Обращайтесь в ФССП, Роскомнадзор, ЦБ РФ, Роспотребнадзор или полицию.

Если коллекторы угрожают, нарушают закон и ведут себя непрофессионально, пишите жалобы и отстаивайте свои права.

Вокруг работы коллекторов в России сломано много копий. Но теперь они работают в жестких рамках закона и наложенных этим документом норм и ограничений. Закон о коллекторах в 2022 году (№230-ФЗ) строго регламентирует деятельность агентств, занимающихся взысканием.

Следует напомнить, что федеральный закон о коллекторской деятельности был принят 3 июля 2016 года и с тех пор права коллекторов ни в 2020, ни в 2022 году не изменялись. Ни во время пандемии, ни во время спецоперации российской армии на Украине коллекторов никто никакими новыми полномочиями не наделял.

Поэтому на вопрос многих должников — а законны ли коллекторские агентства? Ответ будет неутешительный — да. И они имеют право требовать возврат долгов. Строго соблюдая требования закона.

Но, к сожалению, людям до сих пор звонят и пугают должников, зачастую прибегая к криминальными методам. Давайте разберемся, что могут, а чего не имеют права делать коллекторы, и что делать, если человек говорит, что он — коллектор, но при этом вам угрожает.

Читайте также:

- Куда жаловаться на коллекторов?

- Что делать, если звонят коллекторы?

- Имеют ли право коллекторы приходить домой?

Что могут делать коллекторы по отношению к должнику?

Федеральный закон №230 ФЗ четко прописывает права и обязанности сотрудников коллекторских агентств.

Напомним, что органом, который лицензирует, регулирует и соблюдает законность работы коллекторских агентств, является не Центробанк (как в случае с банками и МФО), а Федеральная служба судебных приставов (ФССП).

Коллекторы имеют право звонить должнику, строго с 8 до 22 по будням и с 9 до 20 в выходные дни. В день можно сделать 1 звонок и всего 2 звонка в неделю. Им позволено 1 раз в неделю посетить должника лично.

Вас не имеют права беспокоить по одному и тому же долгу более одного коллекторского агентства в одно и то же время (а вот через месяц — это уже может быть и другое агентство). Телефонные звонки не могут совершаться со скрытых номеров.

При звонке оператор должен четко назвать свои данные — имя, фамилию и отчество и компанию, которую он представляет.

Все разговоры коллектора и должника должны обязательно записываться. Это тоже норма закона. Как следствие запись беседы — это и материал для суда и ФССП, если должник решит жаловаться на грубость, хамство или угрозы со стороны звонящих ему лиц, которые представляются сотрудниками коллекторских компаний.

Коллекторские агентства могут работать:

- по агентским договорам с кредитором;

- выкупив долг у кредитора.

В первом случае кредитная организация или МФО привлекают коллекторов к взысканию, то есть сам долг остается у кредитора. Во втором — банк или МФО продают им просроченный кредит или займ, и этот долг становится собственностью коллектора.

Иногда у должника возникает вопрос о том, как коллекторы получили доступ к его персональным данным. Ответ прост — эти данные содержатся в кредитных договорах, и абсолютно все банки и МФО в этих договорах требуют согласия заемщика на передачу данных третьим лицам. Подписав договор, вы соглашаетесь на передачу своих данных коллекторам — в том случае, если допускаете просрочку и сваливаетесь в «безнадежные» долги.

Если в отношении физического лица применяются недопустимые и противозаконные меры, человек может их обжаловать и рассчитывать на следующее:

- коллекторское агентство будет оштрафовано;

- агентство может лишиться свидетельства о праве на работу, и его исключат из реестра, которое ведет ФССП.

Коллекторы не имеют права вам угрожать, запугивать или хамить

Сотрудники взыскания имеют право напоминать вам о задолженности, ее сумме, вежливо требовать погасить долг, предоставлять реквизиты для его погашения и предлагать варианты: рассрочку, реструктуризацию, списание части.

Коллекторы не имеют права:

- применять к должникам физическую силу, даже схватить за руку;

- применять психологическое насилие, такое как шантаж, угрозы, хамский тон;

- портить, вредить имущество должника, например, рисовать на его двери надписи «должник»;

- проводить принудительное изъятие чужой собственности;

- обманывать и вводить человека в заблуждение;

- применять меры, которые могут навредить здоровью и жизни человека.

Что коллекторы имеют право делать:

- Предпринимать попытки поговорить с должником, выяснить его намерения в отношении долга, спрашивать о платежеспособности человека, выявить финансовые затруднения.

- Проинформировать о сумме задолженности, способах ее оплаты. Для этих целей и могут использоваться звонки и сообщения, посылаемые по телефону должника, визиты на дом или по месту работы.

- Общаться с человеком с уважением, деловым тоном. Вам никто не может угрожать или применять другие методы шокового взыскания, это незаконно. В процессе общения коллекторы обязаны соблюдать определенный «ритуал»: представиться и назвать компанию, на которую сотрудник работает, и, если должник поинтересуется, сообщить ее регистрационные данные.

- Предложить варианты по погашению задолженности. В частности, если человек ссылается на отсутствие денег, то агентство может предоставить реструктуризацию или рассрочку, списание процентов и пеней. Часто коллекторы проводят акции, по которым человек может заплатить часть долга (например, половину), а остальная часть будет списана.

Коллекторы выкупают долги приблизительно за 5% или даже дешевле от суммы просроченного кредита. Они могут позволить себе списать пени и набежавшие проценты, и даже часть долга, не потеряв при этом вложенных в покупку просроченного кредита денег, и даже получить доход.

- Обратиться в суд. У коллекторских агентств есть право на обращение в судебную инстанцию. В частности, они могут обратиться за судебным приказом, и инициировать исполнительное производство по принудительному взысканию.

Также они могут начать полноценное судебное взыскание через подачу иска. Подача документов в суды у большинства крупных коллекторских агентств давно автоматизирована и поставлена на поток.

Запреты и ограничения, которые наложил на коллекторов закон

Законодательством в равной степени регулируются и полномочия, и ограничения в коллекторской деятельности. Запретов достаточно, и они вполне конкретные. С 1 января 2019 года взыскателям грозит уголовная ответственность, если не будут соблюдаться следующие требования:

- Звонки. Коллекторы могут звонить в день не больше 1 раза. В неделю таких звонков должно быть 2, в месяц — 8.

- Визиты. Строго 1 раз в неделю.

- Сообщения. Исключительно по 2 раза в день и 4 раза в неделю.

- Время взыскания. Коллекторы не могут беспокоить человека по будним дням с 22 до 8 часов утра; по праздничным дням с 20 до 9 часов утра.

- Номера телефонов. Коллекторы не могут звонить с любых номеров — только с тех, которые зарегистрированы на агентство.

- Предоставление информации. Коллекторы обязаны представиться, и по запросу должника назвать компанию, ее данные.

- Характер визитов. Коллекторы не могут посещать вас по 5-10 человек. Должник может взаимодействовать только с одним коллектором за посещение.

- Разглашение информации. Коллекторы не могут в рамках взыскания задолженности разглашать сведения третьим лицам: соседям, коллегам, начальству, родственникам должника.

Также законом предусматривается и ответственность коллекторов — если они причиняют вред имуществу, моральному и физическому здоровью должника (или его семьи), они обязаны его возмещать.

Взыскатели не вправе звонить некоторым категориям должников. Долг не взыскивается:

- с беременных женщин;

- с матерей грудных детей возрастом до 1,5 года;

- с граждан, которые находятся в стационаре на лечении;

- с инвалидов 1 группы.

Представленные категории лиц могут защитить свои права, обратившись в территориальное отделение ФССП, регулирующее деятельность коллекторских агентств.

Подают ли коллекторы в суд?

У кредиторов есть 3 года, чтобы возбудить производство по принудительному взысканию задолженности. Это касается:

- банков;

- микрофинансовых организаций и кредитных кооперативов;

- коллекторских агентств;

Почему именно 3 года? Такой срок установлен по нормам ст. 196 ГК РФ — это срок исковой давности по долгам. Если кредитор не успеет заявить о просроченном кредите, и сделает это позже установленного срока, у должника есть право подать возражение, ссылаясь на истекшие сроки. Суд обязан вернуть кредитору заявление и закрыть дело.

Но автоматически дело о долге не закроют. Заемщик должен сам заявить про истечение срока давности по делу.

Получив долг по переуступке права требования, коллекторы пытаются выжать из человека все возможное. В суд взыскатели спешат лишь после того, как получат судебный приказ, который должник может опротестовать.

Как работает судебный приказ:

- через 10 дней приказ переходит из суда в ФССП;

- открывается исполнительное производство, которое ведется определенным приставом;

- судебный пристав имеет достаточно высокую нагрузку, и зачастую не спешит проводить взыскание.

Но даже если пристав серьезно возьмется за должника, все равно он обязан действовать строго в рамках № 229-ФЗ. Его полномочия включают:

- Запрет на выезд за границу. У людей, которые не могут оплатить кредит, обычно нет денег на зарубежные путешествия, поэтому для многих это ограничение является чисто формальным. Но если появляется сильное желание посетить турецкие курорты — должники едут в Беларусь, и уже из Минска спокойно выезжают на свидание к морю.

- Взыскание с дохода — снятие 50% заработной платы. Способ не сработает, если должник не трудоустроен или работает неофициально. Поэтому многие должники стараются трудиться по серым схемам — получать по 2-НДФЛ минимальную сумму дохода, а остальное — в конверте, до которого пристав добраться не может.

- Арест, опись и изъятие имущества. Применяется как крайняя мера. Но у большинства должников ничего нет. А то, что есть, нельзя забрать по нормам ст. 446 ГПК РФ: единственную квартиру, мебель, технику, продукты.

Учитывая вышеизложенные реалии, коллекторы в суд идут, когда исчерпаны другие методы воздействия на должника. До этого взыскатели пытаются своими силами вернуть просроченный кредит.

Но если с должника нечего взять, коллектор (как и любой другой кредитор) может много раз возвращать приставу исполнительный лист — например, если должник получит наследство или устроится на официальную работу. То есть нервы трепать чисто юридическими методами коллектор может должнику очень долго.

Как и куда пожаловаться на коллекторов?

К сожалению, как бы строго официальный текст 230 закона не регулировал их деятельность, все равно некоторые зарегистрированные агентства допускают нарушения.

Если действия коллекторов (или тех людей, кто представляется ими) по возврату просроченной задолженности переходят рамки разумного и законного, обязательно обратитесь:

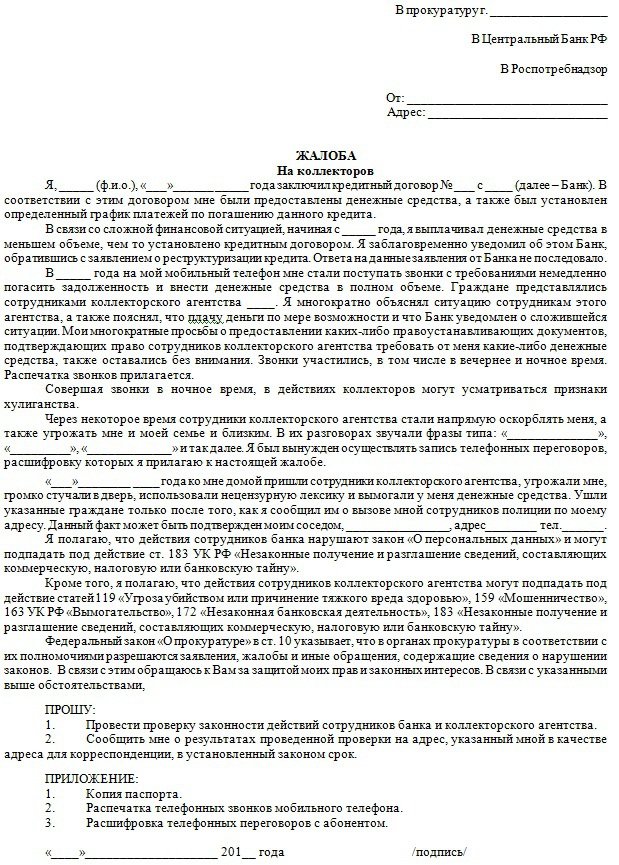

- В правоохранительные органы. Следует обратиться с заявлением, если вы начали получать письма с угрозами, листовки от коллекторов, если вам испортили окна, входную дверь или были совершены другие аналогичные действия.

- В Следственный комитет РФ, если у вас вымогают деньги. Несмотря на договор цессии, коллекторы могут лишь напоминать о долге, выслать претензии, вести подсчеты роста суммы задолженности: накопление процентов, пеней и других начислений, которые прописаны согласно кредитному договору. Однако они не могут заниматься вымогательством. Такие действия являются уголовно наказуемыми.

- В прокуратуру. Если вам открыто угрожают физической расправой и убийством, если вас грозятся «сделать инвалидом», такие действия нужно пресекать. Они преследуются по закону, и подпадают под юрисдикцию УК РФ. Если вы обращаетесь в прокуратуру, обязательно подготовьте копии заявлений, которые были направлены в другие учреждения и ведомства.

- Если коллекторы и те, кто так представляются, вам хамили или угрожали, то обязательно для обращения в суд и правоохранительные органы иметь доказательства — например, запись разговора.

Жалоба на кредитора и лицо, его представляющее, в прокуратуру

Вы можете воспользоваться доказательствами, приложить их к заявлениям. В качестве базы могут выступать:

- переписка, сообщения. Желательно перед обращением пойти к нотариусу и засвидетельствовать распечатки;

- видеозаписи, на которых вы общались с коллекторами;

- аудиозаписи, диктофонные записи телефонных разговоров;

- свидетельские показания — привлекайте соседей и родственников, других лиц, которые стали свидетелями некорректного поведения взыскателей.

В целом ответственность коллекторов может быть выражена:

- в административной ответственности, к которой привлекаются отдельные сотрудники;

- в уголовной ответственности, к которой привлекаются отдельные взыскатели;

- в штрафах в отношении агентства;

- в лишении свидетельства на право работы по сбору просроченной задолженности.

Заявление должника об отказе от взаимодействия

Какие поправки предлагаются или рассматриваются в закон о коллекторах

Юристы отмечают, что санкции, которые предусматривают существующие на данный момент наказания к коллекторам по ст. 14.57 КоАП малоэффективны, поскольку они «несоизмеримы с миллиардными объемами теневого рынка коллекторских услуг».

Они полагают, что есть смысл вносить поправки в Уголовный кодекс, предусматривающие ответственность за тяжкие последствия взыскания просроченной задолженности. Без работы, направленной на уничтожение самого явления черного коллекторства, формирование цивилизованного рынка взыскания задолженности невозможно.

В марте 2021 года депутаты Госдумы вносили законопроект об уголовной ответственности за насильственное взыскание долгов. Поправки предполагали, что за действия, сопряженные с применением насилия, повреждением имущества должника и угрозами, взыскатель может получить до 12 лет лишения свободы. В мае 2021 года рассмотрение законопроекта перенесли. Возможно, Госдума нового созыва вернется к рассмотрению этих поправок. Возможен и такой вариант, что они будут заблокированы.

Значительная часть жалоб потребителей на процедуры взыскания действительно относится к работе черных коллекторов, но ФССП надзирает только за теми компаниями, которые включены в реестр ведомства.

Поэтому конторы «вне реестра» в зону ответственности службы не входят. А жалобы на нелегалов, как правило, попадают в категорию в адрес заявлений в адрес ФСПП как необоснованные.

На выявление черных коллекторов у службы нет ни полномочий, ни ресурса, да и вообще это ответственность другого ведомства, которое, даже обладая ресурсами и полномочиями, борется с нелегалами спустя рукава. То есть — МВД, отмечают юристы.

Нужна помощь профессиональных юристов? Обращайтесь, мы защитим вас от притязаний коллекторов, поможем ограничить с ними общение, отстоять законные интересы и избавиться от долгов на 100%. Все услуги предоставляются по гарантии.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты