За оказание клиенту услуг банк взимает комиссионное вознаграждение в размере и на условиях, предусмотренных банковским договором. В данной статье мы рассмотрим особенности отражения в 1С оплаты за услуги банка.

Вы узнаете:

- как учитываются банковские комиссии в налоговом и бухгалтерском учете;

- каким документом в 1С отражается оплата за услуги банка;

- как показать комиссию в декларации по налогу на прибыль.

Содержание

- Пошаговая инструкция

- Нормативное регулирование

- Особенности отражения услуг банка в 1С

- Оплата комиссии банка

- Проводки по документу

- Декларация по налогу на прибыль

Пошаговая инструкция

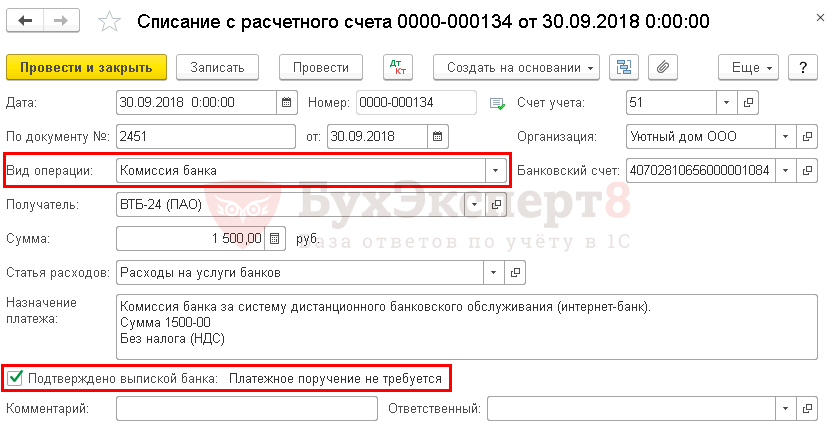

В соответствии с договором на расчетно-кассовое обслуживание банк списывает ежемесячную плату за систему дистанционного банковского обслуживания (интернет-банк).

30 сентября с расчетного счета списана комиссия в размере 1 500 руб.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

|

Оплата комиссии банка |

|||||||

| 30 сентября | 91.02 | 51 | 1 500 | 1 500 |

Оплата и учет комиссии банка |

Списание с расчетного счета — Комиссия банка |

Нормативное регулирование

Банковские услуги могут оплачиваться как по распоряжению организации-клиента (например, по платежному поручению), так и безакцептно — на основании составляемого банком ордера, автоматически с расчетного счета (ст. 851 ГК РФ, п. 9.2, 9.3 Положение Банка России 19.06.2012 N 383-П). Условие о безакцептном списании комиссии должно быть закреплено в договоре.

Если договором банковского счета зафиксирован срок для безакцептного списания комиссии, то списание ее в иной срок не может производиться без согласия клиента (Постановления ФАС Северо-Западного округа от 30.03.2011 по делу N А56-26518/2010, ФАС Восточно-Сибирского округа от 25.08.2010 по делу N А33-21940/2009).

В БУ комиссии банка отражаются по Дт 91.02 «Прочие расходы» в том периоде, в котором эти расходы были произведены (п. 7 ПБУ 15/2008, п. 18 ПБУ 10/99, план счетов 1С).

В НУ комиссии банка учитываются:

- как косвенные расходы (прочие) — если они связаны с производством и (или) реализацией (пп. 25 п. 1 ст. 264 НК РФ);

- как внереализационные расходы — в остальных случаях (пп. 15 п. 1 ст. 265 НК РФ).

Сумма комиссии признается в расходах на дату ее начисления (пп. 3 п. 7 ст. 272 НК РФ).

Затраты налогоплательщика по оплате комиссии банков включаются в состав расходов, если они экономически оправданны и документально подтверждены (Письмо Минфина РФ от 18.01.2017 N 03-03-06/1/1916). При этом не имеет значения, поименованы ли понесенные расходы в перечне, приведенном в ст. 5 Федерального закона от 02.12.1990 N 395-1.

Что касается НДС, то многие банковские услуги освобождены от этого налога (пп. 3 п. 3 ст. 149 НК РФ), поэтому счет-фактура на их стоимость выставляться не должен (пп. 1 п. 3 ст. 169 НК РФ). В то же время, если от банка получен счет-фактура с выделенной суммой налога по освобожденным от НДС услугам, то вычет по нему будет правомерен (Письмо Минфина РФ от 21.06.2017 N 03-07-15/38864, Письмо ФНС РФ от 18.12.2014 N ГД-4-3/26274).

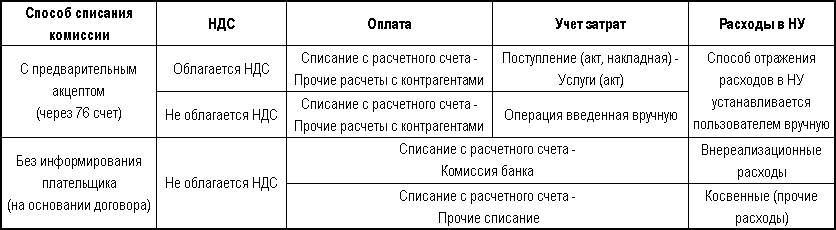

Документы по учету услуг банка в 1С могут быть различными. На выбор конкретного документа влияют следующие критерии:

- облагается ли услуга НДС;

- нужно ли поручение клиента на списание суммы комиссии или в договоре с банком предусмотрено автоматическое списание;

- к каким расходам в НУ относятся услуги банка.

Представим варианты оформления в 1С услуг банка в зависимости от рассмотренных критериев:

В нашей статье рассмотрено автоматическое списание комиссии банка с расчетного счета (без информирования плательщика), которая относится к внереализационным расходам.

Изучить подробнее Услуги банка с предварительным акцептом необлагаемые НДС на примере комиссии банка за предоставление кредита

Оплата комиссии банка

Комиссия банка, которая списана автоматически с расчетного счета, регистрируется документом Списание с расчетного счета вид операции Комиссия банка в разделе Банк и касса — Банк — Банковские выписки — Списание.

В документе указывается:

- По документу № от — номер и дата банковского ордера, по которому прошло списание средств со счета;

- Вид операции — Комиссия банка;

- Сумма — сумма комиссии, согласно выписке банка.

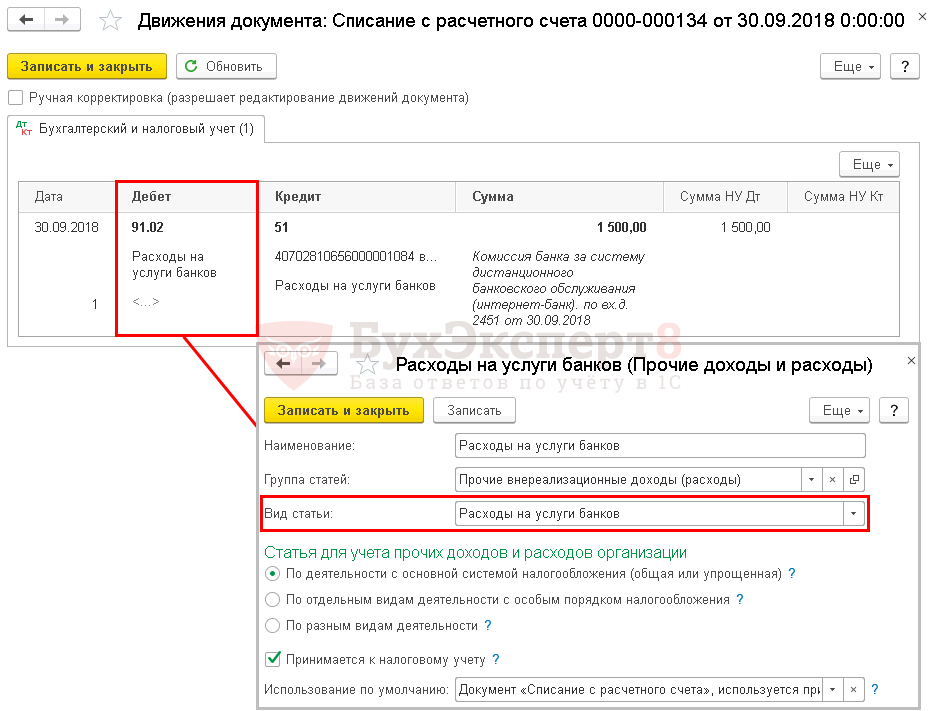

Проводки по документу

Если выбран Вид операции — Комиссия банка, то в проводках документа Списание с расчетного счета автоматически устанавливается счет затрат 91.02 «Прочие расходы», где Вид статьи прочих доходов и расходов — Расходы на услуги банков.

Документ формирует проводку:

- Дт 91.02 Кт 51 — учет затрат на комиссию банка.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма комиссии за систему дистанционного банковского обслуживания отражается в составе внереализационных расходов в:

- Листе 02 Приложении N 2 стр. 200 «Внереализационные расходы— всего».

PDF

PDF

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оплатить услуги банковских организаций, выполняющих широкий перечень финансово-кредитных операций, позволяет специальный вид отчислений, выплачиваемых клиентом- комиссия банку.

Банки без комиссии – финансовая выгода клиента

Какая комиссия в банках предусмотрена за снятие денежных знаков с кредиток?

Комиссия банка за перевод: когда клиент платит сбор?

Оплата комиссии банка: сроки

Кредитная комиссия банка: особенности

Альфа-Банк: комиссия за снятие денежных знаков

Как вернуть незаконную комиссию банка

Банковская комиссия – что это?

Как провести комиссию банка

Скрытые комиссии банка по кредиту

Законны ли комиссии банков по кредитам

Комиссии и штрафы за досрочное погашение кредитов

Суммы неоплаченных комиссий банка облагаются НДФЛ

Комиссия банка: сложившаяся судебная практика

Банки без комиссии – финансовая выгода клиента

Банковские организации увеличивают финансовые активы за счет различных статей доходов. Клиентские комиссионные платежи составляют весомую часть наращиваемого кредитным учреждением капитала. При этом для повышения лояльности предусмотрен ряд услуг, которые реализуют банки без комиссии:

- обслуживание карты;

- снятие наличных;

- оплата счетов ЖКХ;

- переводы между личными счетами.

Оформление кредита и входящие в указанную услугу финансовые операции ряд банковских организаций производят также без необходимости уплаты сборов.

Размер комиссионных взносов указывают в цифрах, процентном отношении для каждой предоставляемой услуги.

Какая комиссия в банках предусмотрена за снятие денежных знаков с кредиток?

Величину сборов, взимаемых с клиентов при совершении операций, определяет подписываемый договор. Документ включает перечень предоставляемых банковским учреждением услуг и размер комиссии за их реализацию.

Какая комиссия в банках предусмотрена за использование кредитных активов, снятых с карт? Размер сборов различен:

- ВТБ 24 – 5,5%;

- Тинькофф – 2,9%+290 руб.;

- Сбербанк – 3-4%;

- Промсвязьбанк – 4,9%.

Размер взимаемой комиссии зависит от способа снятия наличных денежных единиц. Если средства выданы банкоматом банка, не являющегося партнером кредитной организации, сумма сбора будет больше.

Комиссия банка за перевод: когда клиент платит сбор?

Комиссия банка за перевод денежных знаков зависит от типа совершаемого платежа. Обычно перевод между счетами клиента в одном банке организация производит без уплаты сборов.

Комиссионные взносы взимают за переводы:

- между счетами, открытыми в различных кредитно-финансовых учреждениях;

- внутрибанковский, совершаемый по поручению;

- без открытия счета.

Размер комиссии формируют, учитывая тип валюты (национальная, иностранная), способ проведения платежа (интернет-банкинг, касса, система переводов), направление движения денежных потоков (внутри страны, за пределы государства).

Оплата комиссии банка: сроки

В банковских учреждениях взимают плату за комиссионные сборы в зависимости от вида предоставляемой услуги. Оплата комиссии банка подразумевает различные сроки внесения денежных средств:

- мгновенная оплата (онлайн-переводы, платежи через кассу, систему переводов);

- ежемесячный взнос (обслуживание пластиковых дебетовых карт);

- после совершения определенных действий (получение карты, первое использование).

Выбрать банковский продукт с гибкими тарифными условиями можно, сравнивая предложения различных кредитных организаций и детально изучая все условия предлагаемого договора.

Кредитная комиссия банка: особенности

Кредитование – основная статья пополнения финансовых активов банковских организаций. Кредитные ставки у различных учреждений могут значительно варьироваться, при этом низкий процент по кредиту наличными не гарантирует выгодность продукта.

Кредитная комиссия банка может не включать ряд скрытых сборов, взимаемых за услуги:

- выдача кредита;

- помощь персонального консультанта;

- перечисление денежных средств;

- рассмотрение поданной потенциальным заемщиком заявки.

Кредитные ставки банков привлекательны, однако в договоре может быть указан перечень дополнительных комиссионных сборов. До подписания документа изучите все его пункты.

Альфа-Банк: комиссия за снятие денежных знаков

Невысокие тарифные ставки на обслуживание карточных счетов гарантирует Альфа-Банк. Комиссия за снятие финансовых средств в банкоматах кредитного учреждения, банков-партнеров отсутствует. При необходимости конвертации сбор составляет 5%. За снятие денежных единиц через банкоматы сторонних банковских организаций необходимо уплатить 1,25%.

Как вернуть незаконную комиссию банка

Комиссионный сбор – вид платежа, присутствующий во многих кредитных договорах. Возместить материальные убытки клиент может, если с момента списания средств не прошло трех лет. Как вернуть незаконную комиссию банка? Претензии поможет удовлетворить суд.

На возврат денежных единиц можно рассчитывать при оплате дополнительных услуг, без которых предоставить основной пакетный продукт невозможно. Зафиксировав факт списания денег, обратитесь с претензией в учреждение. В большинстве случаев ее отклонят, после чего следует составить исковое заявление, аргументировав причины согласно действующему законодательству. Обращение к компетентным юристам увеличит шанс получить желаемое решение в суде.

Банковская комиссия – что это?

Предоставляя услуги, в кредитно-финансовых организациях взимают дополнительную плату, которую определяет банковская комиссия. Что это? Термин характеризует вид клиентских взносов, оплачиваемых в момент совершения валютно-денежных наличных, безналичных операций согласно установленному регламенту. Размер вносимой суммы составляет 1-6%, зависит от вида действий (снятие наличных с кредитной карты, платежи, получение наличности в банкомате стороннего учреждения).

Узнать о наличии сборов, их размере можно, изучив договор обслуживания карточного, кредитного продукта либо прибегнув к помощи операционистов до момента совершения платежей. Предусмотрены операции, проводимые без клиентских взносов.

Как провести комиссию банка

Финансовые расходы предприятия необходимо правильно учитывать, оформляя отчетную документацию. Сборы, взимаемые при осуществлении платежных операций, включают в общие расходы согласно принятым нормам. Как провести комиссию банка, корректно отобразив ее в документации? Используйте счет-фактуру, если предоставляемые услуги подлежат налогообложению. Оформлять платежи по приходному ордеру можно при отсутствии НДС. Наличие договора банковского обслуживания – гарантия отсутствия финансовой путаницы.

Проводить комиссионные взносы, если прибыль не получена, по пункту «Оказание услуг» нецелесообразно. Операция приведет к дополнительному вниманию со стороны налоговой службы, поскольку возникнет отрицательный баланс.

Скрытые комиссии банка по кредиту

Оформление займа предполагает оплату операционных расходов. Выплата комиссионных сборов обязательна. Иногда должник оплачивает скрытые комиссии банка по кредиту, что увеличивает объем обременений. Минимальную ставку, предлагаемую в кредитных продуктах, компенсируют посредством подобных ежемесячных платежей.

Распространенные скрытые сборы:

- обслуживание счета;

- внесение/снятие денежных средств;

- страховая плата;

- досрочное погашение долговых обязательств.

Платежи в пользу банковской структуры могут быть разовыми либо ежемесячными. Избежать дополнительных затрат позволит внимательное изучение кредитных предложений учреждений, выбор продукта с оптимальными условиями, четко указанными в договоре.

Законны ли комиссии банков по кредитам

Деятельность учреждений направлена на аккумуляцию собственных средств. Клиентские взносы составляют весомую долю дохода. Оказание платных услуг оправдано законодательно, если они создают для потребителя имущественные блага. Отдельные виды сборов не обязательны:

- оформление кредита;

- ведение счета;

- выдача наличных;

- рассмотрение заявки, пр.

Законны ли комиссии банков по кредитам? Определить обоснованность включения в договор отдельных пунктов поможет только юрист в судебном порядке. Выдвигая претензии на этапе оформления займа, вы рискуете получить отказ. Поэтому решать вопрос необходимо после подписания соглашения и только через суд. Обращение в кредитную структуру в большинстве случаев безрезультатно.

Комиссии и штрафы за досрочное погашение кредитов

Долговые финансовые обязательства заемщик обязан погасить в установленный срок. Преждевременная выплата предусмотрена договором во многих кредитных структурах. Коммерческая политика отдельных учреждений предполагает при этом взимание оплаты с клиента. Комиссии и штрафы за досрочное погашение кредитов – распространенный тип дополнительных сборов. Стандартный размер – 1-3%, однако ставка может быть выше.

При оспаривании подобных действий будьте готовы к возмещению упущенной банковской организацией прибыли, что вправе требовать ее представители в судебном порядке. Решение в большинстве принимают в пользу клиента. Получаемая сумма зачастую больше компенсационной выплаты. Целесообразность исковой деятельности подскажет опытный юрист.

Суммы неоплаченных комиссий банка облагаются НДФЛ

Непогашенные кредитные займы при невозможности взыскания задолженности в коммерческих организациях списывают, признав безнадежными. Физическое лицо, которому выданы заемные средства, получает материальную выгоду. Размер налога, взимаемого при выплате комиссионных взносов, уменьшается, что влечет потерю бюджетных накоплений. Поэтому согласно постановлению от 2014 г. суммы неоплаченных комиссий банка облагаются НДФЛ.

Взимать соответствующие средства должны с заемщика, если коммерческое учреждение осуществляет какие-либо выплаты на его счета. Возврат суммы клиентом в объеме, предусматривающем полное погашение долга, обеспечивает компенсацию удержанных денежных единиц в его пользу.

Комиссия банка: сложившаяся судебная практика

Разбирательства, оспаривающие действия банковских структур в отношении клиентов по списанию комиссионных расходов, позволяют вернуть незаконно выплаченные средства. Определяя сумму материальной компенсации, учитывают, в каком размере начислена комиссия банка. Сложившаяся судебная практика последних лет доказывает: исход большинства дел при участии опытных юристов – в пользу потребителей.

Оспорить правомерность взимания платежа можно, если услуга является частью основного банковского продукта, пользование которым невозможно без ее предоставления. Предварительная консультация адвоката позволит оценить предполагаемую материальную выгоду, сопутствующие затраты, расходы на компенсацию финансовых потерь кредитора, которые нужно оплатить. К примеру, за операции, проведенные через онлайн систему интернет-банкинга, в некоторых банках до сих пор берут комиссионные отчисления. Но суть заключается в том, что при выполнении процедуры время и работа оператора или кассира не задействованы. И если проведение платежей требует периодического сложного обслуживания автомата, то единожды выполненный интернет-ресурс с высокой степенью безопасности работает без сбоев и дополнительных трат. Ввиду переоценки текущих сведений ряд операций, которые проводят клиенты самостоятельно через интернет-банковскую систему, начислению комиссионных сборов не подлежат. В архиве платежа можно увидеть пометку: комиссия 0%.

Совет от Сравни.ру: Выбирайте банковские продукты, внимательно изучая все подробности финансового договора. Размер кредитной комиссии банка может быть невысоким, однако сумма дополнительных сборов существенно снизит депозитную выгоду клиента.

Подготовлены редакции документа с изменениями, не вступившими в силу

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 29

КонсультантПлюс: примечание.

До 09.09.2023 запрещено взимать комиссию при выдаче физлицам наличной иностранной валюты с их валютных вкладов (счетов), и ее конвертации в доллары США в этих целях. Комиссии, полученные с 09.03.2022, подлежат возврату в соответствии с Решением Банка России от 11.03.2022.

Процентные ставки по кредитам и (или) порядок их определения, в том числе определение величины процентной ставки по кредиту в зависимости от изменения условий, предусмотренных в кредитном договоре, процентные ставки по вкладам (депозитам) и комиссионное вознаграждение по операциям устанавливаются кредитной организацией по соглашению с клиентами, если иное не предусмотрено федеральным законом.

(часть первая в ред. Федерального закона от 15.02.2010 N 11-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Ст. 29 (в ред. ФЗ от 14.07.2022 N 292-ФЗ) распространяется на правоотношения, возникшие из договоров банковского вклада (депозита) в иностранной валюте, по которому вкладчиком является юрлицо, заключенных до 14.07.2022.

Одновременно с начислением процентов договором банковского вклада (депозита) в иностранной валюте, по которому вкладчиком является юридическое лицо, может быть предусмотрено взимание кредитной организацией комиссионного вознаграждения, подлежащего списанию со счета, на который внесен вклад. Размер указанного комиссионного вознаграждения может превышать размер процентов на сумму вклада, выплачиваемых кредитной организацией по такому договору банковского вклада (депозита).

(часть вторая введена Федеральным законом от 14.07.2022 N 292-ФЗ)

Размер комиссионного вознаграждения, взимаемого кредитной организацией при осуществлении операций по переводу денежных средств между банковскими счетами физических лиц в этой кредитной организации, не может быть обусловлен открытием указанных банковских счетов в разных обособленных подразделениях (внутренних структурных подразделениях) кредитной организации.

(часть введена Федеральным законом от 16.12.2019 N 434-ФЗ)

КонсультантПлюс: примечание.

Ч. 3 ст. 29 распространяется на правоотношения, возникшие из договоров банковского счета и (или) иных договоров, заключенных до 01.07.2022 и не расторгнутых по состоянию на 01.07.2022 (ФЗ от 16.04.2022 N 112-ФЗ).

Не допускается взимание кредитной организацией комиссионного вознаграждения при осуществлении операций по переводу денежных средств с банковских счетов физических и юридических лиц, а также индивидуальных предпринимателей в связи с изменением или расторжением договоров банковского счета и (или) иных договоров, регулирующих обслуживание этих лиц в кредитной организации, в размере, превышающем размер комиссионного вознаграждения, взимаемого при осуществлении аналогичных операций по переводу денежных средств с банковских счетов этих лиц при иных условиях.

(часть введена Федеральным законом от 16.04.2022 N 112-ФЗ)

КонсультантПлюс: примечание.

Ч. 4 ст. 29 (в ред. ФЗ от 15.02.2010 N 11-ФЗ) применяется к правоотношениям, возникшим из договоров, заключенных после 20.03.2010.

Кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам и (или) порядок их определения, процентные ставки по вкладам (депозитам), комиссионное вознаграждение и сроки действия этих договоров с клиентами — индивидуальными предпринимателями и юридическими лицами, за исключением случаев, предусмотренных федеральным законом или договором с клиентом.

(часть в ред. Федерального закона от 15.02.2010 N 11-ФЗ)

(см. текст в предыдущей редакции)

По договору банковского вклада (депозита), внесенного гражданином на условиях его выдачи по истечении определенного срока либо по наступлении предусмотренных договором обстоятельств, банком не может быть односторонне сокращен срок действия этого договора, уменьшен размер процентов, увеличено или установлено комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

(часть введена Федеральным законом от 02.11.2007 N 248-ФЗ)

КонсультантПлюс: примечание.

Ч. 6 ст. 29 (в ред. ФЗ от 15.02.2010 N 11-ФЗ) применяется к правоотношениям, возникшим из договоров, заключенных после 20.03.2010.

По кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

(часть введена Федеральным законом от 15.02.2010 N 11-ФЗ)

Кредитная организация — владелец банкомата обязана информировать держателя платежной карты до момента осуществления им расчетов с использованием платежной карты, передачи им распоряжений кредитной организации об осуществлении расчетов по его банковским счетам с использованием банкоматов, принадлежащих этой кредитной организации, предупреждающей надписью, отражаемой на экране банкомата, о размере комиссионного вознаграждения, установленного кредитной организацией — владельцем банкомата и взимаемого ею за совершение указанных операций в дополнение к вознаграждению, установленному договором между кредитной организацией, осуществившей выпуск платежной карты, и держателем этой карты, либо об отсутствии такого вознаграждения, а также отражать по итогам этих операций информацию о комиссионном вознаграждении кредитной организации — владельца банкомата в случае взимания такого вознаграждения на чеке банкомата либо об отсутствии такого вознаграждения.

(часть введена Федеральным законом от 01.07.2010 N 148-ФЗ, в ред. Федерального закона от 27.06.2011 N 162-ФЗ)

(см. текст в предыдущей редакции)

Источник: Журнал «Налог на прибыль: учет доходов и расходов»

Сфера банковских услуг довольно обширна. Услуги кредитные организации за редким исключением оказывают на платной основе. Согласно налоговым нормам плата за услуги подобного рода может быть учтена в составе как прочих, так и внереализационных расходов. Между тем каких-либо четких критериев для разграничения понесенных расходов на прочие и внереализационные законодательством не установлено. Следовательно, налогоплательщикам необходимо принять самостоятельное решение о порядке отражения затрат, связанных с оплатой банковских услуг, для целей налогообложения прибыли. Что нужно учесть при принятии такого решения? Ответ на этот и другие вопросы – в данной статье.

Виды банковских услуг

Прежде чем анализировать порядок признания расходов на оплату банковских услуг, поясним, за какие банковские операции приходится платить налогоплательщикам. Перечень операций, осуществляемых кредитными организациями, приведен в ст. 5 Закона о банках и банковской деятельности. К ним, например, относятся:

- открытие и ведение счетов;

- переводы денежных средств по поручению владельцев счетов;

- инкассация денежных средств (векселей, платежных и расчетных документов) и кассовое обслуживание;

- купля-продажа иностранной валюты в наличной и безналичной форме;

- выдача банковских гарантий.

Помимо перечисленных операций банк вправе, в частности:

- выдавать поручительства за третьих лиц, предусматривающие исполнение обязательств в денежной форме;

- предоставлять в аренду специальные помещения, сейфы или ячейки для хранения документов и ценностей.

Но это уже не банковские операции, а сделки (ст. 5Закона о банках и банковской деятельности).

Перечень услуг, оказываемых кредитной организацией конкретному юридическому лицу, определяется соответствующим договором. В нем определяются стоимость банковских услуг (включая процентные ставки по кредитам и вкладам), сроки их выполнения, ответственность сторон за нарушение обязательств, а также порядок расторжения и другие существенные условия договора, предусмотренные гражданским законодательством (ст. 30 Закона о банках и банковской деятельности).

Налоговые правила

Налоговым кодексом предусмотрены два возможных варианта для отражения в налоговом учете затрат, связанных с банковским обслуживанием.

Вариант первый – пп. 25 п. 1 ст. 264 НК РФ.В соответствии с названной нормой к прочим расходам, связанным с производством и реализацией, относятся расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, вычислительных центров и банков, включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем.

Вариант второй – пп. 15 п. 1 ст. 265 НК РФ. Эта статья определяет перечень внереализационных расходов, учитываемых при налогообложении прибыли. В него в том числе включены расходы на услуги банков, включая услуги, связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа в порядке, предусмотренном ст. 46 НК РФ, с установкой и эксплуатацией электронных систем документооборота между банком и клиентами, в том числе систем «клиент-банк».

Итак, расходы, связанные с оплатой услуг банков, в равной степени могут быть отнесены как к прочим расходам, связанным с производством и реализацией, так и к внереализационным. При этом ни одна из упомянутых налоговых норм не конкретизирует, какие именно банковские услуги (согласно терминологии Закона о банках и банковской деятельности – операции или сделки) имеются в виду.

В упомянутых нормах отсутствуют и ограничения в отношении перечня видов услуг, оказываемых банками, для учета их в целях налогообложения. На это обстоятельство обращено внимание в письмахМинфина России от 26.01.2006 № 03-03-04/1/64, УФНС по г. Москве от 14.12.2007 № 20-12/119669, ПостановленииФАС УО от 24.11.2008 № Ф09-8606/08-С3.

Данное обстоятельство предоставляет налогоплательщикам, с одной стороны, определенную свободу действий в части установления порядка признания подобных затрат при налогообложении прибыли. Ведь п. 4 ст. 252 НК РФ гласит: если понесенные затраты с равными основаниями одновременно можно отнести к нескольким группам расходов, налогоплательщик вправе самостоятельно определить в учетной политике порядок отражения этих затрат. А с другой стороны – влечет дополнительные налоговые риски разногласий с контролирующими органами. Ведь последние могут иметь отличное от налогоплательщика мнение относительно порядка учета анализируемых расходов.

Рассмотрим особенности признания наиболее распространенных затрат, связанных с оплатой банковских услуг.

Расходы на открытие расчетного счета

К таким расходам, прежде всего, следует отнести плату за открытие банковского счета, являющееся самостоятельной возмездной банковской услугой. При решении вопроса о признании данного вида затрат в составе прочих или внереализационных расходов следует учитывать характер операций, которые налогоплательщик планирует осуществлять при помощи этого счета.

Вместе с тем на стадии открытия расчетного счета определить характер операций, которые будут производиться в дальнейшем, зачастую непросто, а потому плату за открытие банковского счета безопаснее учитывать в составе внереализационных расходов. Косвенным подтверждением сказанному служит упоминавшееся Письмо № 20-12/119669, в котором столичные налоговики рекомендуют расходы на оплату банковских услуг относить к прочим только при непосредственной связи таких затрат с производством и реализацией.

Заметим: признать рассматриваемые расходы в целях налогообложения прибыли налогоплательщик может и при отсутствии доходов от хозяйственной деятельности в налоговом (отчетном) периоде, что характерно для вновь созданных юридических лиц.

Минфин неоднократно высказывал мнение о том, что расходом признаются любые затраты, осуществленные организацией с момента ее государственной регистрации, при условии, что они произведены для осуществления деятельности, направленной на получение дохода (письма от 26.08.2013 № 03-03-06/1/34810, от 20.09.2011 № 03-03-06/1/578, от 21.04.2010 № 03-03-06/1/279, от 10.04.2008 № 03-03-06/1/265). Ведомство считает: в данном случае важно намерение налогоплательщика получить экономический эффект в результате реальной предпринимательской деятельности, а не фактический ее результат. То есть расходы хозяйствующего субъекта должны соотноситься с характером его деятельности, а не с получением прибыли (Письмо от 16.08.2013 № 03-03-06/1/33408). Поэтому отсутствие доходов в каком-либо периоде не может рассматриваться как основание для признания расходов экономически необоснованными (постановления Десятого арбитражного апелляционного суда от 06.09.2011 № А41-12815/11, ФАС МО от 23.04.2008 № КА-А40/3195-08).

Помимо указанных затрат налогоплательщик при открытии расчетного счета несет расходы по заверению на банковских карточках подлинности подписей лиц, имеющих право на распоряжение денежными средствами, находящимися на счете.

Данные расходы обусловлены пп. «г» п. 4.1 Инструкции Банка России от 14.09.2006 № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» (далее – Инструкция), согласно которому для открытия счета юридическое лицо должно представить в банк помимо прочих документов карточку с образцами подписей и оттиска печати. Подлинность подписей лиц, наделенных правом первой или второй подписи, может быть засвидетельствована в карточке либо нотариусом, либо самим банком (п. 7.4 Инструкции).

Если карточка оформляется уполномоченным лицом банка (в порядке, установленном п. 7.13 Инструкции), с юридического лица взимается определенное вознаграждение. Указанная операция хоть и совершается кредитной организацией, в перечне банковских операций не поименована. Следовательно, признавать в расходах данное вознаграждение на основании пп. 25 п. 1 ст. 264 или пп. 15 п. 1 ст. 265 НК РФ, на взгляд автора,рискованно.

Полагаем, подобные затраты можно учесть как другие расходы, связанные с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ), или другие обоснованные внереализационные расходы (пп. 20 п. 1 ст. 265 НК РФ). Экономическая обоснованность подобных расходов очевидна, поскольку без оформления карточки банк расчетный счет не откроет.

Расчетно-кассовое обслуживание и инкассация денежных средств

Расчетно-кассовое обслуживание – пожалуй, основной вид банковских услуг. На это указывает тот факт, что договор на банковское обслуживание нередко именуется договором о расчетно-кассовом обслуживании. Так, в рамках расчетно-кассового обслуживания кредитная организация может оказывать следующие виды услуг:

- ведение учета денежных средств на счете юридического лица;

- зачисление средств, поступающих от контрагентов или иных лиц по безналичному расчету;

- выполнение поручений организации на перечисление денежных средств сторонним лицам;

- прием и выдача наличных денежных средств.

Для признания в составе налоговых расходов затрат на расчетно-кассовое обслуживание необходимо, чтобы условия договора определяли виды услуг, которые окажет банк, размер причитающегося вознаграждения, а также сроки и порядок его выплаты.

Как правило, плату за расчетно-кассовое обслуживание банк списывает в безакцептном порядке в последний рабочий день месяца. Исключением является вознаграждение за осуществление операций с наличными денежными средствами – оно взимается сразу после проведения операции.

Правомерность включения рассматриваемых затрат в состав внереализационных расходов была проанализирована высшими арбитрами в Определении ВАС РФ от 30.01.2009 № ВАС-408/09. Согласно материалам дела списание денежных средств за расчетно-кассовое обслуживание банк оформлял мемориальными ордерами в соответствии с условиями дополнительных соглашений к договору банковского счета. На основании данных ордеров налогоплательщик учитывал спорные суммы в составе внереализационных расходов в тех налоговых периодах, когда они были списаны банком с его расчетного счета. Нижестоящие суды и коллегия судей ВАС сочли подобные действия общества правомерными.

В отношении услуг по инкассации необходимо пояснить следующее. Согласно п. 2 и 3 Указания № 3210-У все сверхлимитные денежные средства компания должна сдавать в банк или в организацию, входящую в систему Банка России, которая наделена правом инкассации и перевозки наличности, осуществления операций по ее приему и обработке, для зачисления на расчетный счет.

Расходы организации по инкассации наличных денег обусловлены необходимостью исполнения указанной обязанности, значит, являются экономически обоснованными. Арбитры ФАС МО также считают, что в целях налогообложения прибыли можно учесть затраты по оплате услуг банка за выдачу и доставку денежных средств, необходимых компании для выплаты дивидендов (Постановление от 11.05.2011 № КА-А40-3913-11).

Таким образом, расходы по инкассации денежных средств в отношении сумм, относящихся к производству и реализации, следует учитывать в составе прочих расходов на основании пп. 25 п. 1 ст. 264 НК РФ. Если же наличность не связана непосредственно с производственным процессом, стоимость услуг по ее инкассации необходимо включать во внереализационные расходы в соответствии с пп. 15 п. 1 ст. 265 НК РФ.

Плата за обслуживание расчетного счета

Ведение счета – отдельная банковская операция, за выполнение которой может быть предусмотрена отдельная плата в соответствии с установленными банком тарифами. По своему смыслу она не идентична комиссии за выполнение поручений клиента. Как правило, размер такой платы фиксирован и списывается она со счета клиента ежемесячно.

Оплачивать данную услугу организация обязана и в том случае, если расчетный счет ею временно не используется. По мнению судебных органов, действующим гражданским законодательством не предусмотрено автоматическое прекращение договора банковского счета по причине отсутствия операций по счету (постановления ФАС МО от 24.12.2013 № Ф05-14636/2013, ФАС ВВО от 11.11.2013 № А82-10048/2012). Впрочем, в отдельных случаях банк по своему усмотрению может обслуживать счета клиентов бесплатно.

Плату за ведение счета организация вправе включить в состав прочих или внереализационных расходов (пп. 25 п. 1 ст. 264, пп. 15 п. 1 ст. 265 НК РФ).

Банковские комиссии

Использование заемных средств (кредитов, кредитных линий) сопряжено с необходимостью уплаты различных банковских комиссий – в частности, комиссий за рассмотрение кредитной заявки, открытие ссудного счета или кредитной линии, досрочное погашение или пролонгацию кредита, изменение условий кредитного договора.

Размер упомянутых комиссий может быть фиксированной величиной (установленной в абсолютном выражении) или расчетной. В последнем случае размер комиссии рассчитывается в процентном отношении от суммы кредита (или иного показателя).

По мнению официальных органов, комиссионные вознаграждения, рассчитываемые в процентах от суммы выданного кредита, приравниваются к расходам в виде процентов по долговым обязательствам и подлежат учету в порядке, установленном ст. 269 НК РФ.

В Письме Минфина России от 18.03.2011 № 03-03-06/1/145 сказано: если комиссионное вознаграждение (например, за часть неиспользованных денежных средств по открытой кредитной линии) выражено в процентном отношении, расходы в виде такого вознаграждения следует учитывать на основании пп. 2 п. 1 ст. 265 НК РФ (то есть с учетом ограничений, предусмотренных ст. 269).

В Письме от 24.07.2008 № 03-03-06/1/421 финансовое ведомствосделало аналогичный вывод в отношении платы за пользование кредитом на условиях овердрафта, исчисленной в виде фиксированного процента за открытый лимит кредитования.

Иными словами, финансисты рассматривают указанный вид комиссий как скрытые проценты по кредитам (займам). Аналогичный подход к признанию комиссий демонстрируют специалисты ФНС (Письмо от 24.05.2013 № СА-4-9/9466).

Исключение компетентные органы делают лишь для банковских комиссий, установленных в виде фиксированной величины в абсолютном стоимостном выражении. Такие платежи (например, комиссию за пролонгацию ранее заключенного кредитного договора) финансисты разрешают признавать в составе налоговых расходов в полном объеме, то есть не нормируя. Чиновники обращают внимание: указанные суммы могут быть включены в состав прочих расходов на основании пп. 25 п. 1 ст. 264 НК РФ при условии выполнения положений п. 1 ст. 252 НК РФ (письма Минфина России от 19.10.2011 № 03-03-06/1/675, от 23.12.2009 № 03-03-06/1/824).

Между тем далеко не все арбитры согласны с позицией контролирующих органов. Характерный пример – Постановление ФАС МО от 13.12.2012 № А40-271/12-91-2, в котором арбитры пришли к следующим выводам. Вознаграждение за открытие кредитной линии не является процентами по долговым обязательствам независимо от методики определения размера платы за услугу. Указанное вознаграждение выплачено единовременно и не связано с фактическим временем пользования заемными средствами. Такие расходы – это оплата услуг банка, поэтому они обоснованно учтены обществом в составе внереализационных расходов на основании пп. 15 п. 1 ст. 265 НК РФ.

Другой судебный акт – Постановление ФАС МО от 11.10.2012 № А40-129907/11-75-520. Здесь спор возник в отношении комиссии, взимаемой банком за выдачу кредита. Вставая на сторону налогоплательщика, арбитры указали: исходя из положений ст. 29 Закона о банках и банковской деятельности и ст. 819 ГК РФ комиссия банка за предоставление кредита является банковской операцией, связанной с его предоставлением, и не относится к долговым обязательствам в смысле пп. 2 п. 1 ст. 269 НК РФ. В связи с этим оплата комиссионного вознаграждения банку независимо от способа определения его размера (в твердой сумме или в процентном отношении к размеру предоставленного кредита) – это самостоятельный платеж за предоставленные банковские услуги, учитываемый при налогообложении прибыли в составе внереализационных расходов.

Аналогичный подход продемонстрировали арбитры ФАС ПО в Постановлении от 17.03.2009 № А57-22510/2007в отношении учета в налоговых расходах комиссии банку за ведение ссудного счета.

В то же время читателям следует обратить внимание на Постановление ФАС МО от 04.02.2013 № А40-71012/12-99-408. Судьи решили: плата за возможность получения денежных средств на условиях кредитной линии в соответствии с п. 1 ст. 272 НК РФ должна признаваться в составе текущих расходов равномерно в течение срока, предусмотренного сделкой по открытию кредитной линии. Поскольку кредит предоставлялся на срок до 01.12.2013, организация правомерно в порядке п. 8 ст. 272 НК РФ признавала указанную плату (в размере 0,7% от суммы кредита), выплаченную банку единовременно в 2006 году, равными долями в течение срока, предусмотренного соглашением о предоставлении кредита.

Плата за выполнение банками функций агентов валютного контроля

В соответствии с положениями Федерального закона № 173-ФЗ, а также с учетом ст. 421 ГК РФ уполномоченные банки вправе взимать плату за выполнение ими функций агентов валютного контроля с организаций-клиентов, оформивших в этих банках паспорта сделок по внешнеторговым контрактам. При этом банки самостоятельно определяют размер и порядок взимания указанной платы (п. 3 Информационного письма Банка России от 31.03.2005 № 31).

Минфин считает, что плату за осуществление функций агентов валютного контроля налогоплательщик может учесть в составе прочих расходов, связанных с производством и реализацией, на основании пп. 25 п. 1 ст. 264 НК РФ (письма от 03.02.2012 № 03-03-06/1/58, от 12.08.2011 № 03-03-06/1/477).

Платежи, связанные с зарплатными картами работников

Статья 136 ТК РФ разрешает осуществлять выплату заработка путем перечисления на указанные работниками счета в банках. Такой способ получения заработной платы должен быть предусмотрен коллективным или трудовым договором.

Между тем за перевод заработной платы на банковские карты сотрудников банки взимают с организации-работодателя определенное вознаграждение. Чаще всего его размер рассчитывается в процентном отношении от общей суммы денежных средств, перечисляемой работникам.

Компетентные органы считают подобные расходы организации экономически обоснованными и не возражают против их признания в целях налогообложения прибыли. Однако к единому мнению относительно того, в составе каких именно расходов (прочих или внереализационных) учитывать эти суммы, они не пришли.

По мнению Минфина (Письмо от 02.03.2006 № 03-03-04/1/167), упомянутое вознаграждение следует относить к внереализационным расходам, то есть учитывать в целях налогообложения прибыли на основании пп. 15 п. 1 ст. 265 НК РФ.Финансисты полагают: комиссию за перечисление с расчетного счета организации денежных средств, предназначенных на выплату заработка, на открытые счета работников нужно квалифицировать в качестве расходов на оплату банковских операций (Письмо от 14.07.2009 № 03-11-06/2/124).

ФНС, напротив, считает, что подобные затраты следует учитывать в составе прочих производственных (на основании пп. 25 п. 1 ст. 264 НК РФ), а не внереализационных расходов (Письмо от 26.04.2005 № 02-1-08/80@).

Со своей стороны, считаем верной именно вторую позицию, поскольку уплата банку вознаграждения в данной ситуации обусловлена выплатой заработка, то есть непосредственно связана с хозяйственной деятельностью организации.

А вот платежи организации за обслуживание банковских карт работников контролеры едва ли разрешат учесть при налогообложении прибыли. В упомянутом письме ФНСна этот счет приведены следующие разъяснения: если договор с банком на открытие и обслуживание счета с использованием банковской карточки заключает сотрудник организации, то он является клиентом банка и одновременно держателем банковской карты. Поэтому затраты работодателя по оплате услуг банка по изготовлению названных карт – это расходы на оплату товаров для личного потребления работников. Данные расходы в силу п. 29 ст. 270 НК РФ не должны учитываться при определении облагаемой базы по налогу на прибыль. Также, по мнению налоговиков, не признается в налоговых расходах комиссионное вознаграждение, уплачиваемое организацией банку-эмитенту за проведение операций по счетам ее работников с использованием банковских карт, поскольку это вознаграждение должно взиматься эмитентом со своих клиентов, то есть с работников организации.

Плата за выдачу банковских гарантий

Нередко при заключении договоров поставки в целях обеспечения выполнения обязательств по договору может потребоваться банковская гарантия. За предоставление такой гарантии банку уплачивается соответствующее вознаграждение.

Специалисты ФНС (Письмо от 04.06.2013 № ЕД-18-3/606) считают, что расходы в виде платы за предоставление банковской гарантии, приобретаемой в целях обеспечения выполнения обязательств по договору, могут учитываться при исчислении налога на прибыль при условии их соответствия критериям, установленным ст. 252 НК РФ. Причем названные расходы необходимо учитывать равномерно в течение срока, на который приобретается гарантия. Основание – п. 1 ст. 272 НК РФ, согласно которому расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы оплаты.

Ранее аналогичную точку зрения высказал Минфин в Письме от 19.07.2012 № 03-03-06/4/75.

Что в итоге? Порядок учета расходов, связанных с оплатой банковских услуг, в целях исчисления налога на прибыль, несмотря на кажущуюся простоту, скрывает много подводных камней. Каких именно – мы подробно рассмотрели в данной статье.

Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности».

Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Ведение банковских счетов включает в себя совершение банком определенных действий, таких как подтверждение итогового сальдо по счету клиента, прием требований, выставленных к счету, и информирование клиента о приеме таких требований, выполнение решений налогового органа, применяемых к счету клиента, формирование и хранение юридического досье клиента в течение установленного законодательством срока, ведение отчетности, учет задолженности клиента, оформление комиссионных требований на сумму задолженности за ведение счета.

- Определением от 12.12.2013 № ВАС-18013/13 отказано в передаче данного дела в Президиум ВАС для пересмотра в порядке надзора.

- См. также письма Минфина России от 15.05.2008 № 03-03-06/1/315, от 30.05.2006 № 03-03-04/1/486.

- В этом случае банковская услуга заключается в предоставлении банком возможности клиенту совершить платеж, несмотря на недостаточность или отсутствие денежных средств на его расчетном счете.

- Определением от 08.07.2009 № ВАС-8042/09 отказано в передаче данного дела в Президиум ВАС для пересмотра в порядке надзора.

- Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле».

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

Банки взимают с клиентов незаконные комиссии

В каком случае начисление таких платежей будет правомерным, а в каком – нет, с точки зрения Банка России и судов? И что делать, если финансовая организация списывает комиссии незаконно

Клиенты банков и других финансовых организаций часто сталкиваются со списанием комиссий. Обычно условия начисления таких платежей указывают в договоре, который составлен по типовой форме и не предусматривает возможности клиента повлиять на его содержание. При этом не все комиссии являются правомерными.

Что такое комиссия?

Интересно, что понятие «комиссия» не содержится ни в Гражданском кодексе РФ, ни в Законе о банках и банковской деятельности. Законодательством предусмотрены лишь следующие виды оплаты:

- проценты за пользование кредитом (ст. 819 ГК РФ);

- проценты на сумму вклада (ст. 838 ГК РФ);

- плата за услуги банка по совершению операций с денежными средствами, находящимися на счете (ст. 851 ГК РФ).

Тем не менее в документах, которые получают клиенты банков, часто содержится формулировка – «комиссия банка». Под ней подразумевается плата за оказание услуг по совершению операций по счетам клиента. Размер комиссии может выражаться в конкретных цифрах (например, 1000 рублей ежемесячно за ведение счета) или в процентах от суммы операции (например, 1% от суммы денежного перевода). Практика рынка кредитования показывает, что комиссии находятся на втором месте среди доходов банков после процентов по кредитам.

Когда списание комиссии будет правомерным, а когда – нет?

Законным будет списание платы за реально предоставленные услуги:

- переводы денежных средств – к примеру, если клиент оформляет кредитную карту и расплачивается ею, банк вправе удержать комиссию;

- конвертация (обмен) валюты – для оплаты услуг в заграничных поездках производится автоматическая конвертация денежных средств, которая также оплачивается согласно установленным в банке тарифам;

- снятие наличных в иных банках или с кредитных карт;

- документарные операции – если кредит был оформлен на юридическое лицо, банк может взимать дополнительную комиссию за предоставление банковской гарантии по выплате средств.

Незаконным будет списание комиссий за банковские операции, которые являются неотъемлемой частью основной услуги, для получения дополнительной выгоды. Например, предоставление кредита является основной услугой. При этом банк требует отдельной оплаты таких операций, как рассмотрение заявки на выдачу кредита, его предоставление, перечисление средств на счет заемщика, досрочное погашение кредита, открытие и ведение ссудного счета (банковский счет для перечисления кредитных средств открывается только на срок действия кредитного договора, поэтому начисление комиссии за это незаконно), информирование о задолженности и т.д. Эти операции являются частью услуги по обслуживанию кредита, которую заемщик оплачивает, ежемесячно совершая необходимые платежи. Поэтому комиссию за такие допуслуги разумно оспаривать. Об этом свидетельствуют действия регулятора рынка финансовых услуг и судебная практика.

Банк России – о взимании комиссий

В Информационном письме от 26 августа 2020 г. № ИН-06-59/126 Банк России указал некредитным финансовым организациям на недопустимость взимания платы за предоставление потребительского займа. В нем сказано, что не допускается взимание кредитором вознаграждения за исполнение обязанностей, возложенных на него нормативными правовыми актами РФ, а также за предоставление услуг, если при этом он действует в собственных интересах и для заемщика не создается отдельное имущественное благо (ч. 19 ст. 5 Федерального закона «О потребительском кредите (займе)»). Банк России полагает, что перечисление суммы займа не должно рассматриваться в качестве отдельной услуги, за которую кредитор может взимать вознаграждение, а является необходимым и сопутствующим условием для заключения договора потребительского займа и возникновения обязательств по нему. В связи с этим взимание комиссии за перечисление займа на счет заемщика неправомерно.

Таким образом, удержание банком или иной финансовой организацией комиссии будет правомерным только при наличии двух условий:

- клиенту предоставлена услуга – помимо той, которая включена в условия кредитного договора (договора займа) и уже оплачена;

- в результате оказания услуги клиент приобретает отдельное имущественное благо.

Суды – о взимании комиссий

Банк России в упомянутом выше письме обратил внимание на правовую позицию Верховного Суда РФ, изложенную в Определении от 23 декабря 2014 г. № 80-КГ14-9. Рассматривался иск физического лица о признании недействительными условий кредитного договора, в частности о взыскании комиссии за выдачу кредита. Суды первой и апелляционной инстанций в удовлетворении иска отказали. Они указали, что положения об установлении комиссии были прописаны в кредитном договоре, с условиями которого истица была ознакомлена под роспись, и сослались на принцип свободы договора (ст. 421 ГК РФ).

Верховный Суд с такими выводами не согласился. Он отметил: из п. 1 ст. 16 Закона о защите прав потребителей и ст. 168 ГК РФ следует, что заемщик-физлицо – экономически слабая сторона и нуждается в особой защите прав, и если заключенный с ним кредитный договор является типовым, условия которого определены банком в стандартных формах, и заемщик лишен возможности повлиять на его содержание, то включение в такой договор условий, не предусмотренных нормами Гражданского кодекса РФ, нарушает права потребителя.

Согласно ст. 779 ГК РФ плата взимается за действие, которое является услугой. Вместе с тем действия, которые не создают для заемщика отдельное имущественное благо, не связанное с заключением кредитного соглашения, услугой как таковой не являются. При решении вопроса о признании действия кредитора услугой Верховный Суд определил оценивать, является ли оно стандартным или дополнительным. При этом под стандартными следует понимать такие действия, без совершения которых кредитор не смог бы заключить и исполнить кредитный договор (договор займа). Они не являются услугой по смыслу ст. 779 ГК РФ, и взимание за них денежных средств неправомерно.

Читайте также

Вправе ли банк начислить комиссию при выдаче кредита?

Решили взять кредит, а банк соглашается выдать деньги только при условии оплаты услуги по открытию и ведению счета. Законно ли это?

12 февраля 2019

Аналогичную позицию Верховный Суд высказывал и позднее, в 2019 и 2020 гг., например в Определении от 12 февраля 2019 г. № 16-КГ18-52. Дело было связано со взысканием комиссии, не предусмотренной в договоре и установленной банком позже. Уже после заключения договора банковского счета решением правления банка были введены тарифы, на основании которых со счета истца была списана комиссия в связи с зачислением на него денежных средств.

Верховный Суд принял позицию истца. Действительно, закон не запрещает банкам изменять условия банковского обслуживания и устанавливать новые комиссии или их иные размеры. Однако до оказания услуги с клиентом-физлицом должно быть достигнуто соглашение о возможности изменения договора банковского обслуживания в форме, которая позволяет однозначно установить согласие клиента на обслуживание на этих условиях и добровольный выбор им объема услуг. На момент заключения с истцом договора банковского счета операции по зачислению денежных средств вне зависимости от суммы были бесплатными. Об утверждении новых тарифов истец не был осведомлен, согласия на изменение условий договора и удержание комиссии он не давал. Следовательно, руководствоваться необходимо было теми условиями, которые содержались в договоре в момент его заключения.

Внимания также заслуживает Определение Верховного Суда от 9 июня 2020 г. № 5-КГ20-8, 2-5744/2018. В деле рассматривалась законность удержания банком комиссии при перечислении остатков денежных средств в другую кредитную организацию в связи с закрытием расчетного счета. До предложения его закрыть для установления экономического смысла банковских операций банк направил истцу запрос о предоставлении дополнительных документов и сведений в соответствии с Законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Суды первой и апелляционной инстанций посчитали, что действия банка законны и совершены в целях недопущения нарушений этого закона. Верховный Суд же отметил, что обязанность осуществлять контроль для противодействия отмыванию доходов возложена на банк законом, а не договором с клиентом. Выполнение этой публичной функции не может использоваться в частноправовых отношениях для извлечения выгоды за счет клиента путем повышения платы за совершение операций с денежными средствами, которые кредитная организация признала сомнительными, поскольку это противоречит существу правового регулирования данных отношений и не предусмотрено законодательством. Закон о противодействии отмыванию доходов не содержит норм, позволяющих кредитным организациям устанавливать специальное комиссионное вознаграждение в качестве меры по противодействию легализации доходов, полученных преступным путем. В связи с этим недопустимо возложение на клиента банковских расходов на проведение такого контроля, в том числе путем установления специального тарифа при осуществлении банковских операций в зависимости от того, являются ли они следствием данного контроля.

Несмотря на неоднократное изложение Верховным Судом позиции по данному вопросу, финансовые организации продолжают включать в договоры условия о списании комиссий.

Что делать, если комиссию списали незаконно?

Еще на этапе заключения договора необходимо внимательно изучить его условия и проверить, не установлены ли в нем скрытые и незаконные комиссии. Сотрудник финансовой организации обязан дать подробные пояснения о сути и стоимости каждой предоставляемой услуги.

Часто клиенты финансовых организаций оказываются перед выбором: согласиться на заключение договора на стандартных условиях или вовсе отказаться от предоставления услуг. В таком случае можно оспорить взимание неправомерных комиссий уже после подписания договора.

Права физлиц – заемщиков и непрофессиональных участников рынка финансовых услуг – закреплены в Законе о защите прав потребителей и Законе о банках и банковской деятельности. Согласно нормам действующего законодательства заемщик имеет право на предоставление полной и достоверной информации о стоимости кредита и в случае нарушения прав может отказаться от договора.

В случае неправомерного списания комиссии:

1. Соберите документы, подтверждающие основание и факт взимания комиссии (кредитный договор, банковская выписка).

2. Определите, является ли комиссия платой за отдельную реально предоставленную услугу или же за действия, сопутствующие заключению договора и исполнению обязательств по нему. Например, выдача кредита невозможна без оформления заявки, следовательно, взимание платы за данную услугу неправомерно.

3. Обратитесь в финансовую организацию с претензией. Она должна быть составлена с учетом требований, указанных в договоре, и содержать доводы о незаконности и необоснованности списания комиссии. Не забудьте получить подтверждение подачи претензии (входящий номер заявления, подпись сотрудника).

4. Если финансовая организация ответила отказом или бездействует по истечении 30 дней после направления претензии, следует обратиться с жалобой в территориальное подразделение Роспотребнадзора и Центрального банка России.

5. Если вышеперечисленные действия не дали результата, придется обратиться с исковым заявлением в суд. Это позволит вернуть неправомерно списанную комиссию, взыскать проценты за незаконное удержание финансовой организацией денежных средств и компенсацию морального вреда.