Рентабельность — цель расчета

Конечная цель деятельности любой коммерческой компании — прибыль, то есть положительная разница между полученными доходами и понесенными расходами. Прибыль — это абсолютный финансовый показатель. Посчитав его, мы можем увидеть, что за определенный период наши доходы покрыли расходы. Однако оценить эффективность деятельности он все-таки не позволяет.

Например, возьмем 2 компании одной отрасли — одна крупная, с большими оборотами, другая — маленькая. Допустим, что обе фирмы за год сработали в прибыль. У большого предприятия прибыль в абсолютном выражении может существенно превышать финансовый результат, полученный малым. Однако это вовсе не означает, что оно работает эффективнее. Ведь большая прибыль может достигаться за счет масштабов деятельности, а не за счет грамотного ведения бизнеса, то есть за счет количества, а не качества. А это далеко не лучший вариант.

Между тем просто на основании сведений о прибыли мы не можем давать оценку деятельности таких разных компаний, поскольку показатели несопоставимы. И здесь нам на помощь приходит рентабельность.

Рентабельность предприятия: формула расчета

Рентабельность — это относительный показатель прибыльности, отношение прибыли к тому показателю, отдачу от которого требуется узнать. Если объяснять «на пальцах», то рентабельность показывает нам, какую прибыль приносит организации каждый вложенный в нее и потраченный ею рубль.

В общем виде для рентабельности формула расчета выглядит так:

R = П / Х * 100%,

где:

R — рентабельность;

П — прибыль;

Х — показатель, рентабельность которого мы считаем.

Об этих показателях речь пойдет далее.

Рентабельность выражают в процентах, поэтому результат деления нужно умножить на 100.

Виды рентабельности

Расчет рентабельности многоаспектен. Можно посчитать рентабельность практически всего: любых ресурсов, источников их приобретения, затрат. Мы остановимся на расчете основных видов рентабельности. Они следующие:

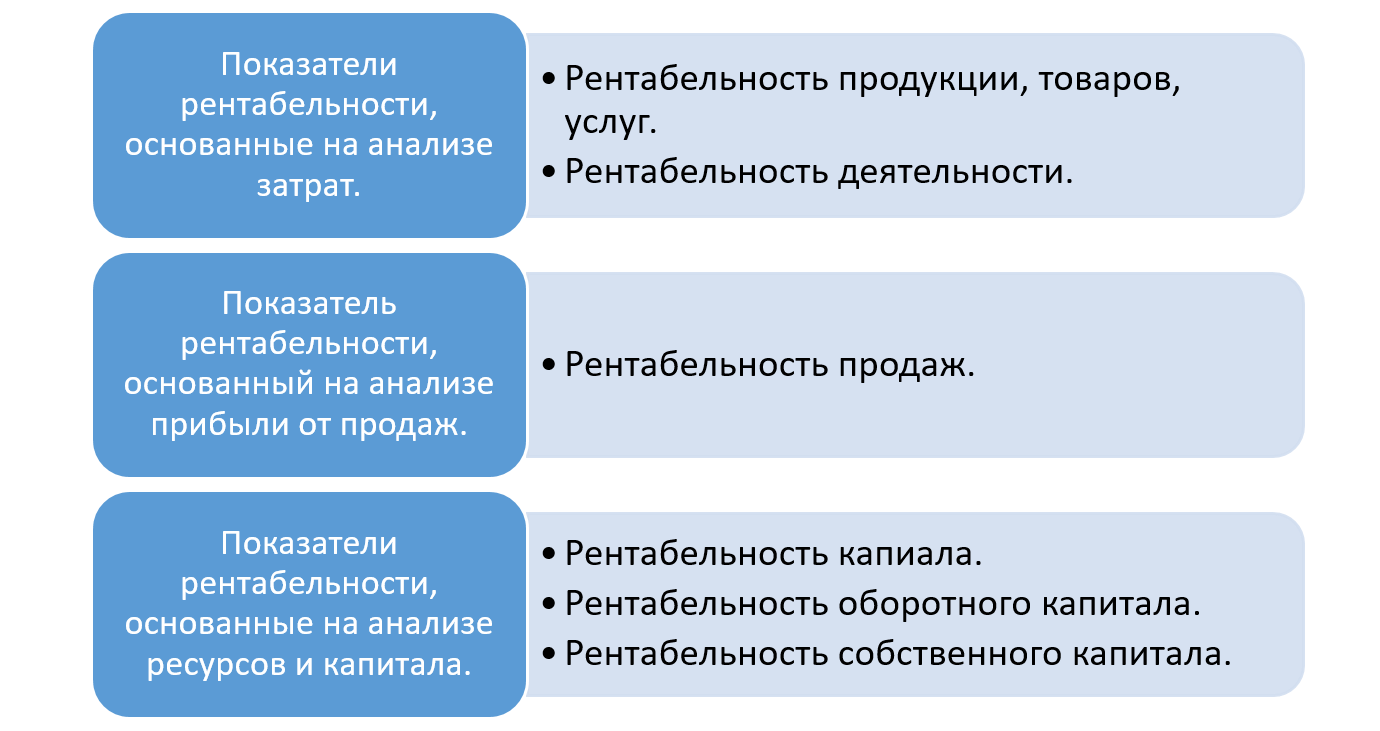

- Рентабельность активов.

Этот вид рентабельности призван показать, какую сумму прибыли возвращает каждый рубль, который компания вложила в имущество. Для его расчета прибыль соотносят с активами. Формула рентабельности предприятия в этой сфере будет такова:

Rакт = Пр / Ак * 100%,

где:

Rакт — рентабельность активов;

Пр — прибыль (как правило, берут либо чистую прибыль, либо прибыль от продаж, в зависимости от целей расчета);

Ак — средняя стоимость активов организации за расчетный период.

Так же, как и рентабельность продаж, рентабельность активов имеет детализацию. Можно посчитать рентабельность суммарных, внеоборотных или оборотных активов. При необходимости можно определить даже рентабельность отдельных видов имущества, например, основных средств.

Об особенностях расчета рентабельности активов можно узнать из статьи «Определяем рентабельность активов (формула по балансу)».

- Рентабельность капитала.

Например, для собственников компании интерес может представлять рентабельность собственного капитала. Она дает информацию о том, эффективно ли работают инвестиции.

Вид формулы рентабельности здесь будет таков:

Rск = Пр / СК * 100,

где:

Rск — рентабельность собственного капитала;

Пр — чистая прибыль (рентабельность собственного капитала считают только по чистой прибыли);

СК — средняя величина собственного капитала за расчетный период.

Подробнее об этом см. в статье «Определяем рентабельность собственного капитала (формула)».

В аналогичном порядке можно рассчитать рентабельность заемного капитала:

Rзк = Пр / (ДО + КО) * 100,

где:

Rзк — рентабельность собственного капитала;

Пр — чистая прибыль;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства организации.

Этот показатель покажет доходность на каждый рубль заимствований.

- Рентабельность продаж или общая рентабельность.

Это отношение прибыли к объему продаж, которое показывает, сколько копеек прибыли «сидит» в каждом рубле выручки. Формула рентабельности продаж следующая:

Rпрод = Пр / Оп * 100%,

где:

Rпрод — рентабельность продаж;

Пр — прибыль;

Оп — объем продаж (выручка).

Всем известно, что прибыль тоже подразделяется на виды (валовая, операционная, чистая и т.п.). Для рентабельности продаж можно использовать каждый из них в зависимости от того, что требуется узнать.

Подробнее о нюансах расчета рентабельности продаж читайте в статье «Формула для расчета рентабельности продаж по балансу».

- Рентабельность продукции.

Это также очень важный показатель прибыльности, который говорит об эффективности затрат, показывает долю прибыли в каждом рубле, затраченном на производство продукции. Формула расчета рентабельности в данном случае представляет собой отношение прибыли к себестоимости:

Rпр = Пр / Сс * 100,

где:

Rпр — рентабельность продукции;

Пр — прибыль;

Сс — себестоимость.

С учетом целей анализа эту рентабельность продукции рассчитывают:

- по чистой прибыли или по прибыли от продаж;

- по полной себестоимости продукции или только по производственной себестоимости.

Подробнее о расчете читайте в статье «Как рассчитать рентабельность продукции?».

Рентабельность «налогового» значения — такое возможно?

Итак, мы выяснили, что по рентабельности можно судить об эффективности работы компании. Отсюда следует круг лиц, которым этот показатель может быть полезен. Очевидно, что к ним относятся:

- собственники компании, которым важно знать, как работают их деньги;

- управленцы, ведь они ответственны за работу фирмы, в том числе и перед собственниками;

- потенциальные инвесторы — стоит понимать, куда вкладываешься;

- аналитики, экономисты, финансисты — они работают с цифрами, строят прогнозы, ищут резервы роста, борются с неэффективным использованием ресурсов.

На первый взгляд, это всё. Между тем в круг заинтересованных следует включить также налоговиков. Да-да, инспекции тоже интересна ваша рентабельность, а именно показатели рентабельности продукции и активов. Они отслеживают среднюю рентабельность по отраслям — данные можно найти в приложении № 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@ (ежегодно сведения дополняются). И сравнивают с ними вашу рентабельность. Отклонение больше 10% может стать сигналом для включения компании в план выездных проверок (см. 11-й из общедоступных критериев самостоятельной оценки налогоплательщиками рисков налоговой проверки). А это значит, что уделять внимание рентабельности стоит и работникам бухгалтерских и налоговых служб организаций.

Подробности сравнения рентабельности организации со среднеотраслевыми показателями, в том числе с помощью интернет-сервиса налоговой службы, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите его бесплатно и переходите к указаниям.

Где взять данные для расчета рентабельности деятельности предприятия?

Мы знаем, чтобы рассчитать рентабельность деятельности, формула должна содержать сведения о прибыли, выручке, активах, капитале и заимствованиях предприятия. Всю эту информацию можно почерпнуть из финансовой отчетности: бухгалтерского баланса и отчета о финансовых результатах.

Подробнее о бухгалтерском балансе см. в статье «Заполнение формы 1 бухгалтерского баланса (образец)», а о форме 2 — в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

Но на их основе можно посчитать лишь достаточно укрупненные, общие показатели. Более детальный и глубокий анализ требует и более подробной информации. Например, для расчета рентабельности отдельного вида продукции нужны цифры прибыли и себестоимости конкретного изделия, рентабельность продаж можно посчитать не в целом по организации, а по виду деятельности, а для этого нужно знать сумму выручки и прибыли именно по интересующему нас направлению бизнеса. А значит, чтобы подсчитать рентабельность деятельности предприятия, формула должна пополниться данными из бухгалтерской аналитики или управленческого учета.

Итоги

Нерентабельно — значит невыгодно. Это известно каждому. Но не каждый знает, о чем конкретно может сказать рентабельность. Используя приведенные нами формулы рентабельности, вы легко рассчитаете ее уровень по организации и выясните, эффективна ваша компания или нет. А бухгалтерам мы настоятельно рекомендуем уделять внимание рентабельности продукции и активов. Вдруг это убережет вас от излишнего внимания налоговиков?

Ведение бизнеса требует «держать глаза открытыми»: нельзя рассчитывать на то, что оптимальное решение задачи найдется как-нибудь само. Скорее всего, такой подход приведет к отрицательным результатам. Все шаги, которые приближают предприятие к прибыли – это звенья одной цепи. Анализ экономических показателей этих «звеньев» помогает принимать точные и надежные решения в управлении, вырабатывать правильную тактику развития и принимать взвешенные, оперативные решения.

При этом любой экономический показатель включает в себя составляющие. Их анализ заключается в определении воздействия каждой такой составляющей на рассматриваемый показатель. Это дает возможность аналитику определить, какой из факторов оказал влияние на изменение показателя и в каком объеме. За счет изменения одного показателя общее значение может увеличиться или уменьшиться и, соответственно, это может как положительно, так и отрицательно сказаться на общем изменении значения изучаемого показателя.

Не проводить факторный анализ рентабельности – это все равно, что пустить бизнес на самотек. Недооценка важности факторного анализа рентабельности, снижает эффективность управления затратами и средствами предприятия.

Факторный анализ позволяет определить показатели, снижающие прибыль, но незаметные невооруженным взглядом.

Подберем программу 1С для автоматизации проведения факторного анализа

Модели факторного анализа рентабельности

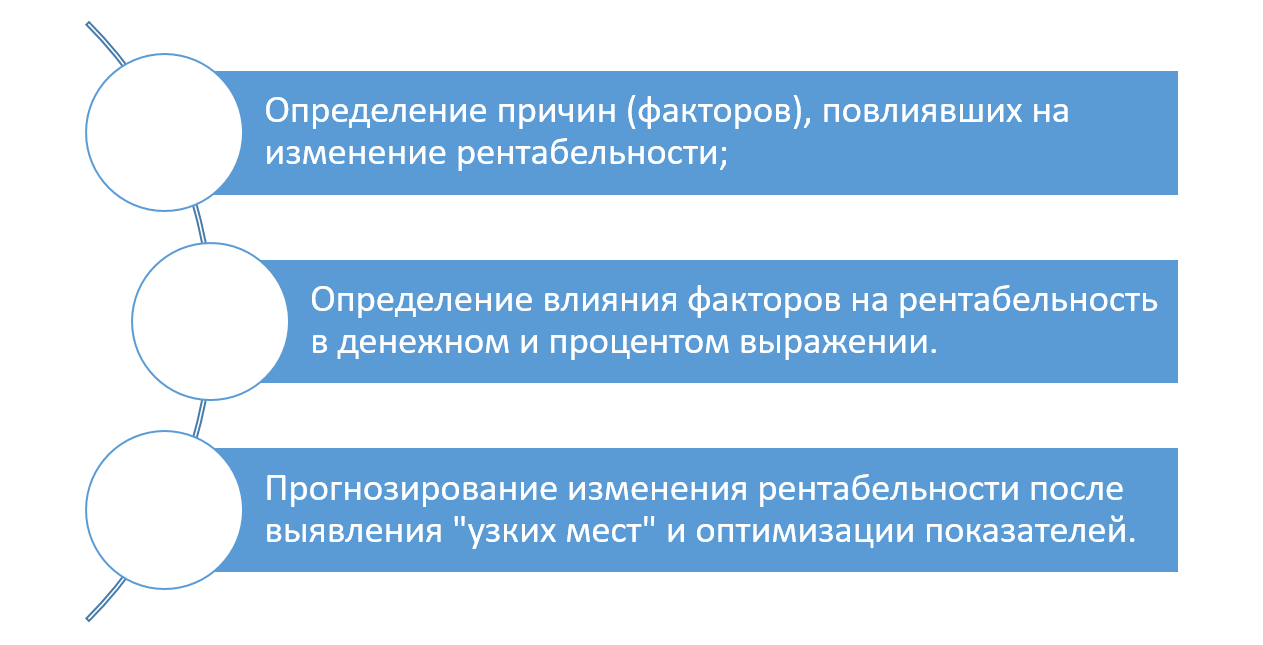

Факторный анализ рентабельности – это методика анализа, которая позволяет выявить причины, повлиявшие на изменение прибыльности предприятия, определить их влияние в денежном выражении и процентом отношении, а также, выявляя «узкие места», спрогнозировать изменение рентабельности. Эти причины и есть факторы, позволяющие прояснить, почему и за счет чего рентабельность предприятия ниже или выше по сравнению с предшествующим периодом.

Анализ показателей в отдельности не даст полной картины, в отличие от факторного анализа, который во взаимосвязи показателей покажет их влияние на результат и поможет определить оптимальный путь к снижению издержек и затрат, увеличению доходов и прибыли. При проведении факторного анализа рентабельности необходимо учесть – чем больше факторов анализируется, тем эффективнее будет проведен анализ и точнее его результаты.

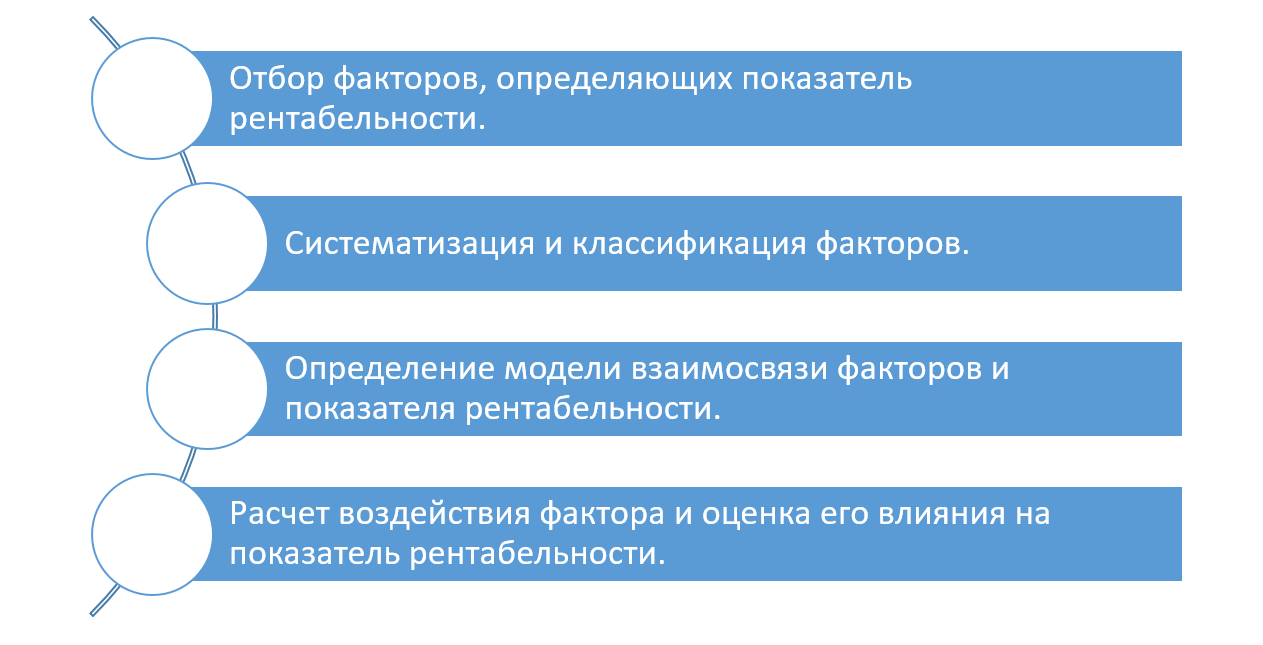

Факторный анализ начинают с определения модели, описывающей зависимость между ее составляющими – факторами.

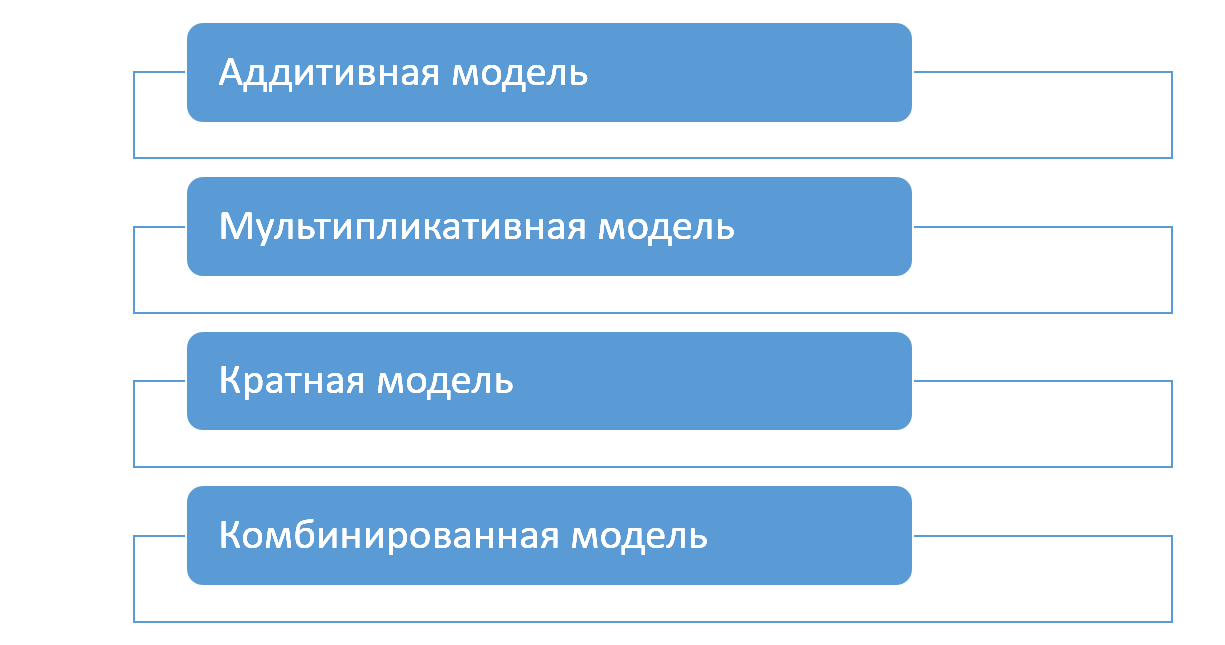

- Результат показателя аддитивной модели рассчитывается как сумма или разность факторов – показателей;

- Результат показателя мультипликативной модели представлен как произведение нескольких факторов – показателей;

- Результат показателя кратной модели определяется путем деления одного показателя – фактора, на другой;

- Результат комбинированной модели получен в результате использования при вычислении вышеперечисленных моделей.

Показатели могут определяться исходя из расчета как двух факторов, так и более. Последние называются многофакторными.

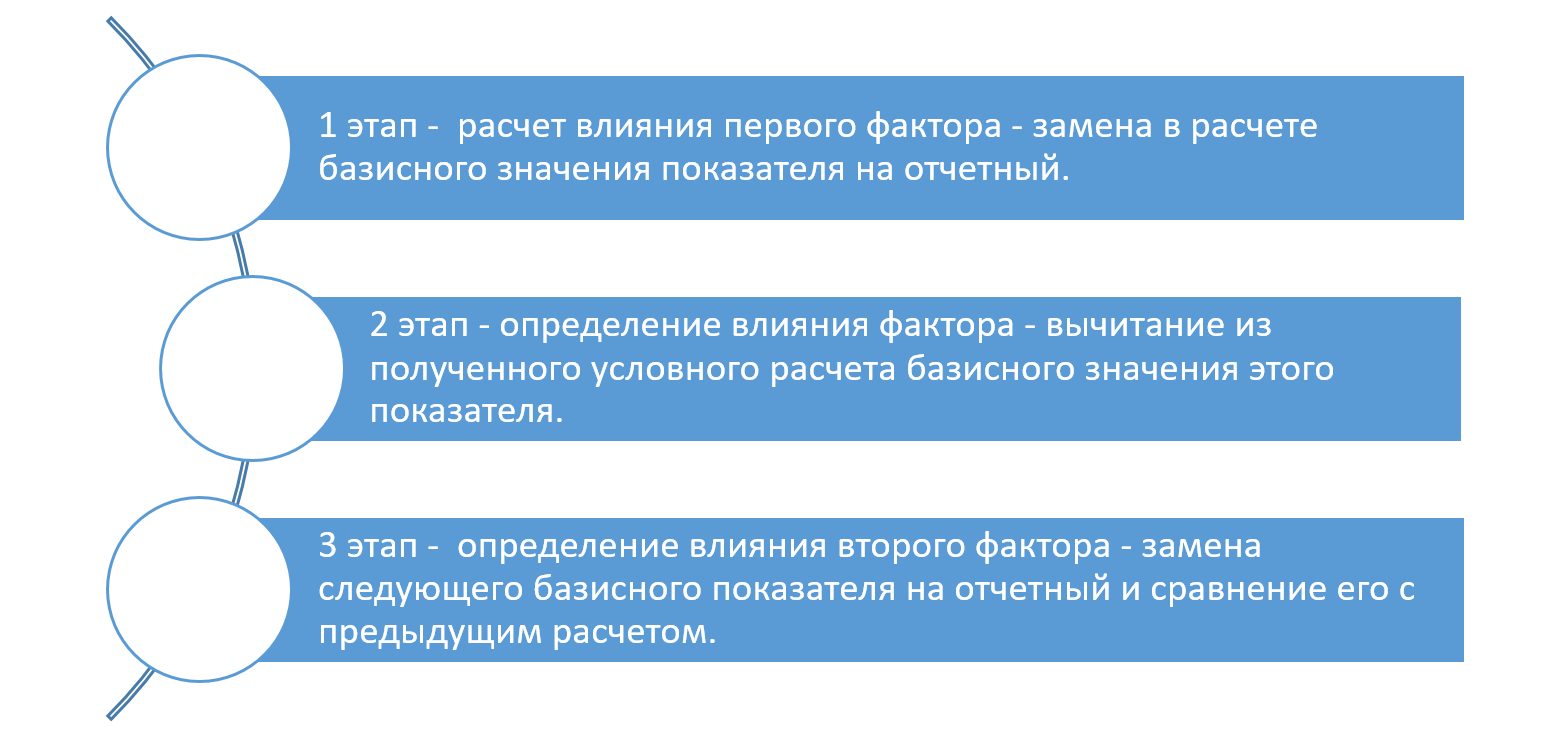

Для определения влияния факторов на рентабельность используется метод цепных подстановок. Он может применяться для анализа любых вышеперечисленных моделей и также подходит для анализа влияния факторов на рентабельность. Его суть – последовательная замена показателей расчета базисного периода на отчетный. Получая разницу в расчете показателей, определяется величина изменения данного фактора.

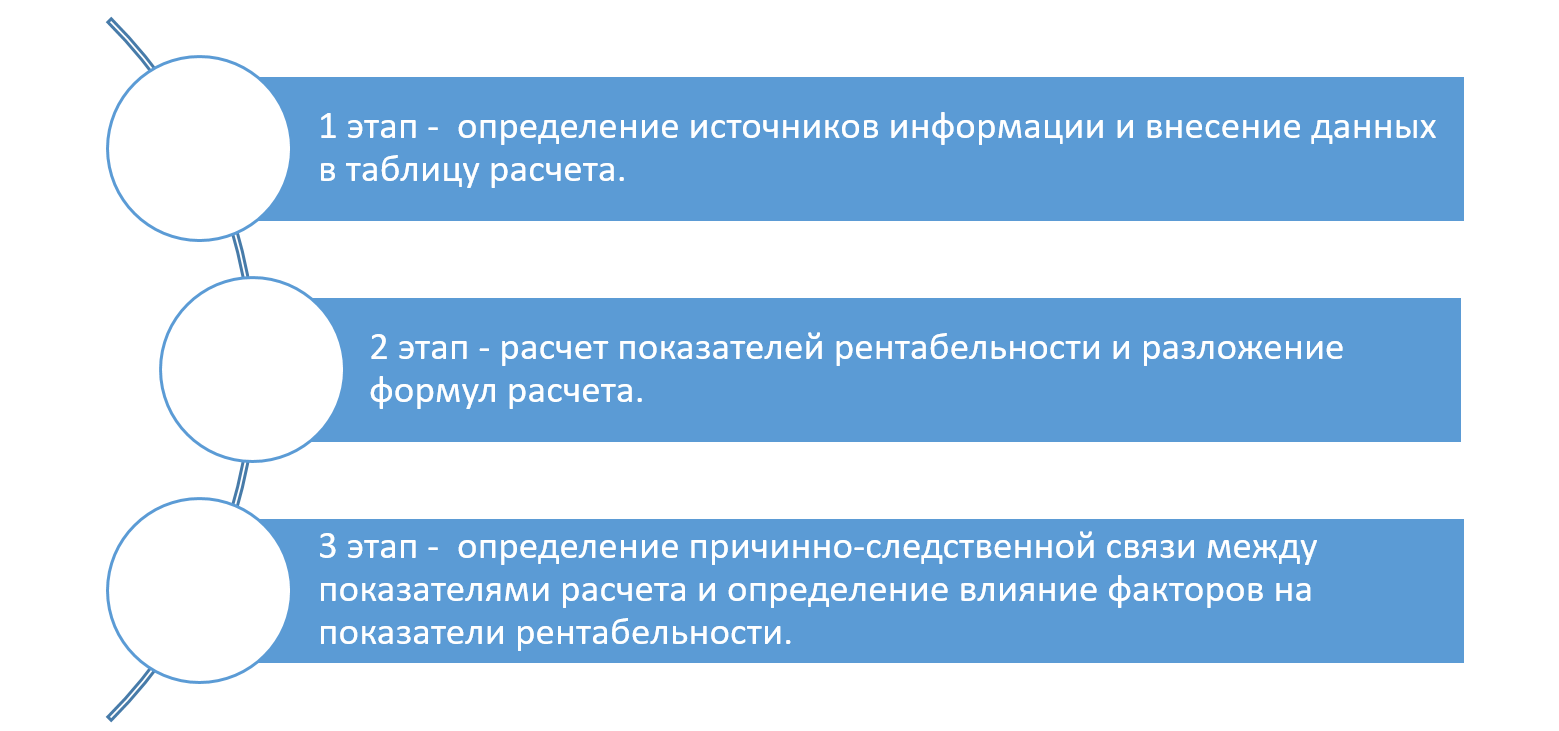

Этапы факторного анализа

Описывая формулой расчеты, мы, по сути, строим модель анализа рентабельности, где каждый ее элемент выступает в роли воздействующего фактора.

Здесь стоит использовать вспомогательную таблицу. Таблица содержит формулы расчета как самих показателей, так и аналитику по их воздействию. Подставляя свои данные, можно получить нужный результат.

Скачать таблицу (Excel)

Сам анализ также можно разделить на этапы – последовательность определения влияния факторов.

Чтобы понять, какое воздействие оказывают факторы, нужно последовательно менять базисное значение (0) на отчетное (1) и после каждой такой подстановки вычислять разницу. Это и есть влияние измененного фактора на данный показатель. Если сложить все полученные отклонения, они будут равны общему изменению показателя рентабельности.

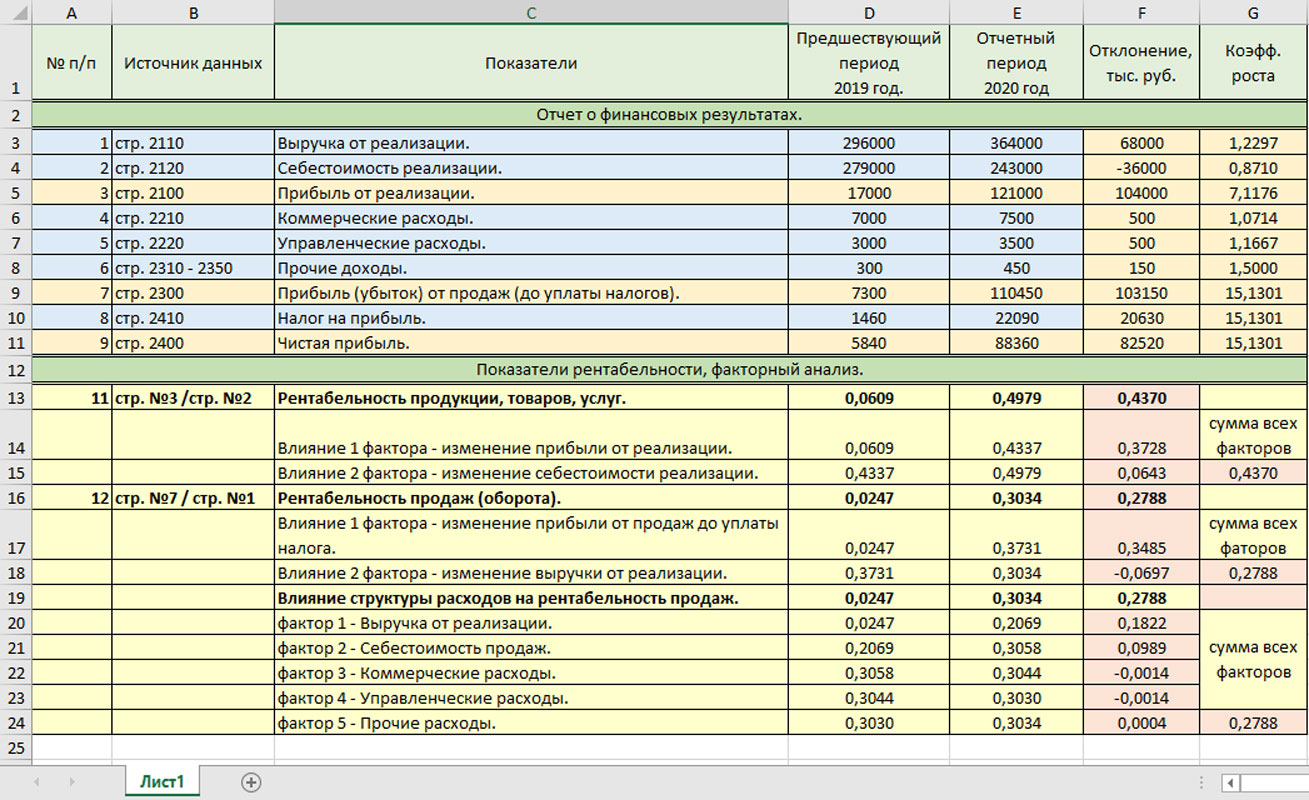

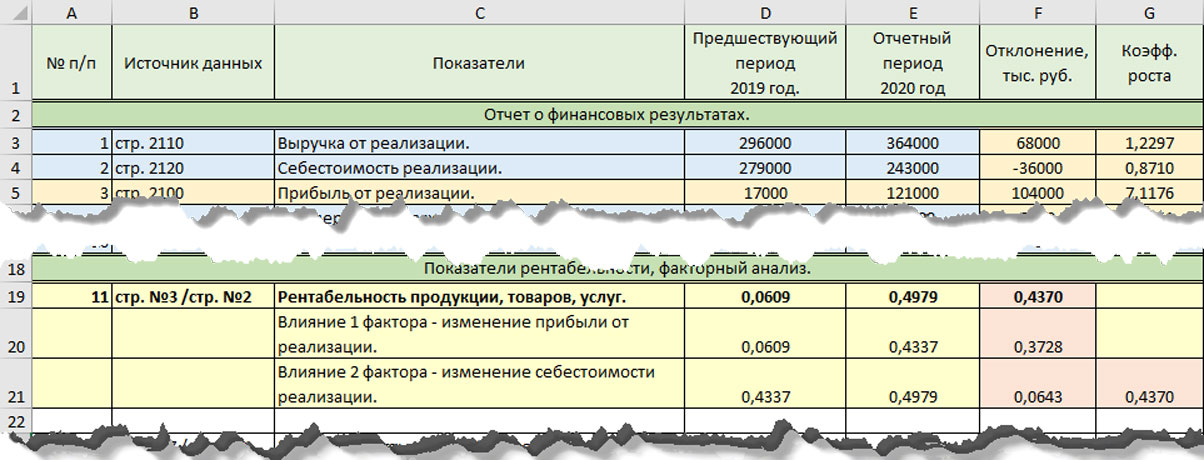

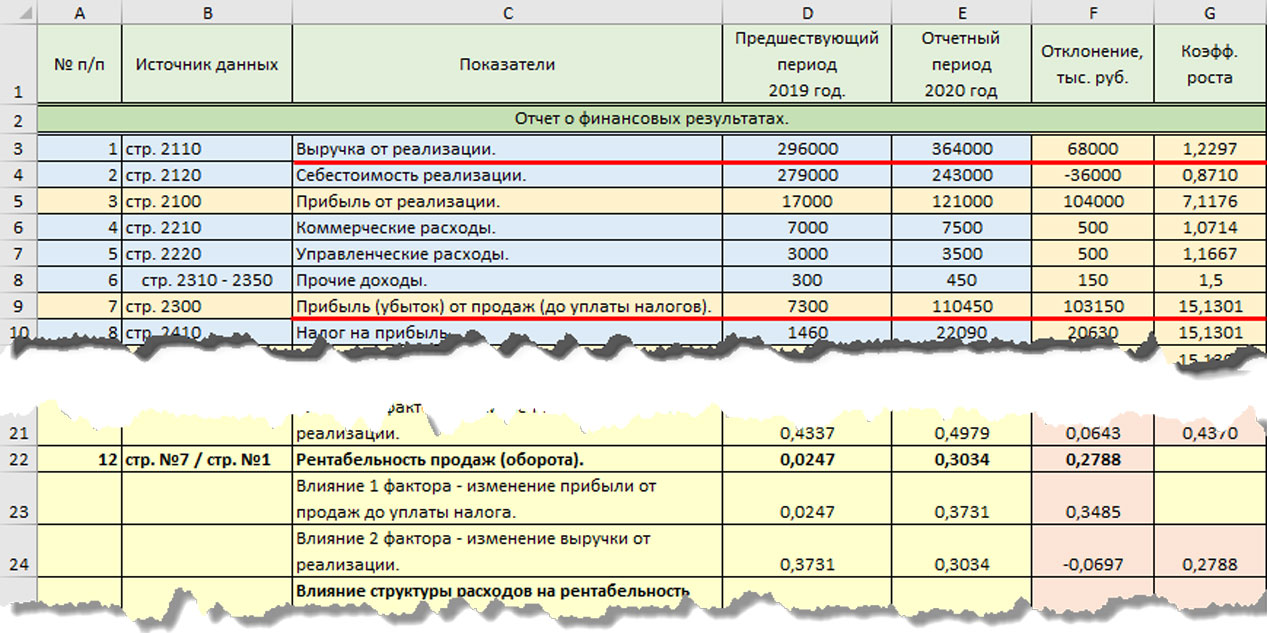

Приведем пример факторного анализ рентабельности на основе данных компании ООО «Зимний сад». Источником информации для анализа служат:

- Отчет о финансовых результатах ООО «Зимний сад»;

- Показатели «Бухгалтерского баланса».

В графе «Источник данных» отмечена строка «Отчета о финансовых результатах», послужившая источником информации.

Ячейки, выделенные голубым цветом – это исходные данные. Остальные цвета – данные расчета показателей и расчет их влияния на рентабельность – в них заложены формулы. Подставив свои данные в таблицу Excel, вы можете проанализировать свои показатели.

Рентабельность продукции (Рпр) определяется соотношением показателей – прибыль от реализации (Преал) к сумме затрат на реализацию, себестоимость (Среал)

Рентабельность продукции говорит о полученной прибыли с одного рубля, потраченного на реализацию.

Рассмотрим пример влияния факторов на данный показатель, используя данные нашей таблицы по ООО «Зимний сад».

Обозначим:

- «0» – базисный период, в нашем примере 2019 год;

- «1» – отчетный период, сравниваемый. В нашем примере 2020 год.

В нашем примере базисная рентабельность составила 0,0609 (17000 руб. / 279000 руб.) Рентабельность продаж в 2020 году составила 0,4979 (121000 руб. /243000 руб.). Отклонение показателя составило +0,4370.

На простом примере видно, что общее изменение показателя рентабельности произошло под влиянием изменения двух факторов:

- изменение прибыли от реализации на 104000 руб. или 7,1176;

- снижение себестоимости реализации на 36000 руб. или 0,8710.

Определим влияние каждого фактора на изменение рентабельности продукции.

Бесплатная консультация эксперта 1С по факторному анализу рентабельности

Первый фактор – влияние изменения суммы прибыли от реализации на рентабельность продукции:

Заменяя показатель прибыли от реализации «Базисный» (2019 год) на «Отчетный» (2021 год), получим условную рентабельность, рассчитанную исходя из изменения первого показателя. Значение рассчитанной условной рентабельности 0,4337. Влияние данного фактора определяется разностью полученных показателей.

Вычитая полученный условный результат из базисного расчета показателя, получаем отклонение +0,3728 (0,4337 – 0,0609). Это и есть влияние изменения первого фактора.

Второй фактор – подставив второе значение отчетного периода – себестоимость реализации, и сравнив его с полученным предыдущим значением, мы получим влияние второго фактора на рентабельность продукции.

Рентабельность продукции при изменении второго фактора составила – 0,4979 (121000 руб. / 243000 руб.). Влияние изменения второго фактора определим сравнением полученных показателей.

Снижение себестоимости продаж ООО «Зимний сад» на 36000 руб. по сравнению с предшествующим годом привело к увеличению рентабельности продукции на 0,0643(0,4979 – 0,4337).

Если сложить отклонение рентабельности продукции под влиянием этих двух факторов, то получим общее изменение рентабельности продукции 0,4370 (0,3728 + 0,0643).

Как видно из расчета, большее влияние на рост рентабельности продукции оказало увеличение прибыли от реализации на 104000 руб.

Аналогично можно рассчитать и другие показатели рентабельности.

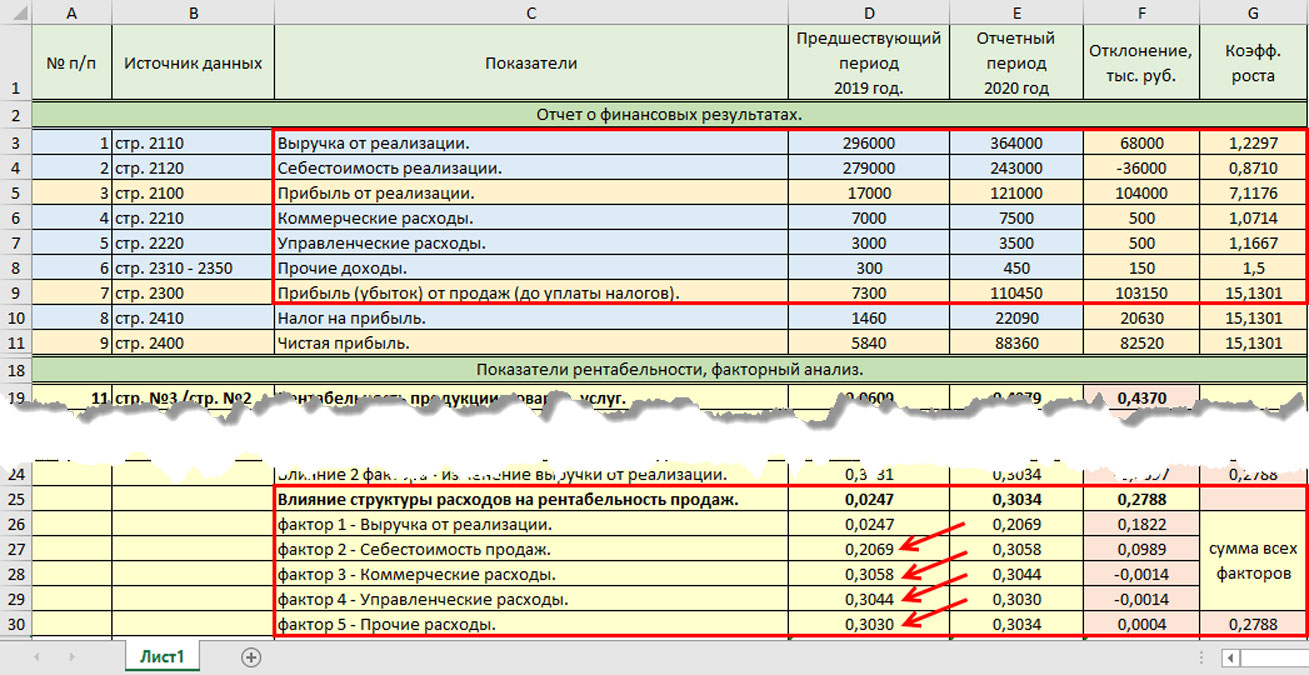

Используем для расчета показателя «Рентабельность продаж (оборота)» данные таблицы показателей ООО «Зимний сад». В расчете задействован показатель «Выручка от реализации» и «Прибыль от продаж (до уплаты налогов)».

Рентабельность продаж (Рпрод) – соотношение прибыли от реализации до уплаты налогов (Пдо упл.нал.) к сумме выручки от реализации (Вреал).

Прибыль от реализации до уплаты налогов включает в себя прочие коммерческие и управленческие расходы, а также прочие внереализационные доходы, и показывает прибыль на один рубль продаж. Рассмотрим общее влияние изменения показателей «Прибыль от реализации до уплаты налогов» и «Выручка от реализации».

Первый фактор – рост прибыли до уплаты налогов ООО «Зимний сад» в 2020 году по сравнению с 2019 годом на 103150 руб. привел к увеличению рентабельности продаж на 0,3485. Условная рентабельность продаж при изменении данного фактора составила 0,4337 (110450 руб. / 296000 руб.). Влияние фактора и привело к увеличению рентабельности продаж на 0,3485.

Влияние изменения второго фактора – рост выручки от реализации на 68000 руб., определим сравнением полученных показателей.

Рентабельность продаж текущего периода (отчетного – 2020 года) составила 0,3034 (110450 руб./364000 руб.). Сравнивая полученный результат с расчетом предыдущего (условного) расчета, имеем отклонение и влияние фактора – минус 0,0697 (0,3034 – 0,3731). Так увеличение выручки от реализации на 68000 руб. привело к снижению рентабельности продаж на 0,0697.

Эти показатели можно рассчитать, как по общим показателям компании, так и детальный анализ по группам товаров (услуг) – номенклатурным группам в 1С.

На исходных данных таблицы мы можем проанализировать влияние изменения структуры расходов и доходов на рентабельность продаж, разложив на составляющие значение прибыли от реализации. Можно определить влияние изменения каждого показателя – управленческие и коммерческие расходы, прочие доходы и т.д. При таком анализе факторов формула усложняется, но можно получить более детальную информацию по влиянию изменения каждого составляющего показателя.

Представим рентабельность продаж в виде формулы:

Рентабельность продаж = (Выручка от реализации – Себестоимость продаж — Коммерческие расходы — Управленческие расходы + Прочие доходы) /

Выручка от реализации

Поочередной подстановкой показателя отчетного периода в начальный расчет (базисный) определим влияние каждого фактора. Рассчитав значение условного показателя, с измененным значением, вычитаем его значение из предыдущего. Так, расчет влияния факторов на рентабельность продаж можно представить в виде схемы.

В каждом следующем расчете показателя базисное значение «0» заменяется отчетным – «1». При определении влияния каждого фактора рассчитанный показатель вычитается из предыдущего.

Обратимся к нашей вспомогательной таблице с расчетами ООО «Зимний сад».

Рассчитанный показатель, из которого производится вычитание показателя с заменяемым значением, мы записали в первую ячейку с формулой, а тот показатель, в котором производится замена, рассчитывается во второй ячейке. В следующем расчете показатель из второй ячейки переходит в первую – в желтые ячейки таблицы.

В третьей (розовой) ячейке рассчитывается отклонение показателей с «подменным фактором» – это и есть его влияние. Сумма всех отклонений дает общее отклонение рентабельности продаж, а значение каждого отклонения – это влияние изменения каждого элемента структуры (выручки, себестоимости и т.д.) на общий показатель рентабельности.

Как видите, суммарное значение отклонений влияния факторов равно общему рассчитанному изменению рентабельности продаж.

Используя метод цепных подстановок в расчете влияния фактором, имеем – рентабельность продаж ООО «Зимний сад» в 2020 году по сравнению с 2019 годом увеличилась на 0,2788. Это произошло под влиянием факторов:

- Первый фактор – увеличение выручки от реализации ООО «Зимний сад» на 68000 руб. (или 1,2297) привело к увеличению рентабельности продаж на 0,1822.

- Второй фактор – снижение себестоимости реализации на 36000 руб. за год оказало, хоть и небольшое (+0,0989), но положительное влияние на рентабельность продаж ООО «Зимний сад».

- Третий и четвертый фактор – рост коммерческих и управленческих расходов на 500 руб. по каждой строке, привел к снижению рентабельности продаж на 0,0014 по каждой аналитической позиции.

- Пятый фактор – незначительное увеличение прочих доходов предприятия на 150 руб. привело к незначительному росту рентабельности – 0,0004.

Суммарное влияние всех факторов увеличило рентабельность ООО «Зимний сад» на 0,2788.

Составляя аналитические таблицы, поняв принцип расчета влияния факторов и используя метод цепных подстановок, можно рассчитать их влияние на любой показатель компании. Таким же способом можно произвести факторный анализ рентабельности и других показателей:

Рентабельность капитала (Ркап) – соотношение чистой прибыли (Чпр.) к стоимости активов предприятия (Авсего). Дает информацию об эффективности их использования.

Рентабельность внеоборотных активов (Рвн.акт.) – соотношение чистой прибыли (Чпр.) к стоимости внеоборотных активов (Авнеоб.)

Рентабельность собственного капитала (Рсобсв.кап.) – соотношение чистой прибыли (Чпр.) к собственному капиталу (Ксобств.). Показатель отражает прибыль, приходящуюся на один рубль собственного капитала.

Заменяя поочередно базисную величину на значение отчетного периода и сравнивая показатели, получим влияние исследуемого (заменяемого) фактора.

Такие изыскания можно произвести как в общем по предприятию, так и в разрезе направлений деятельности, номенклатурных групп товаров (услуг) или отдельным видам услуг.

1С:Управление холдингом

Продукт класса CPM для автоматизации финансового учета, расчета рентабельности и прочих показателей

Пример анализа 1С:ERP

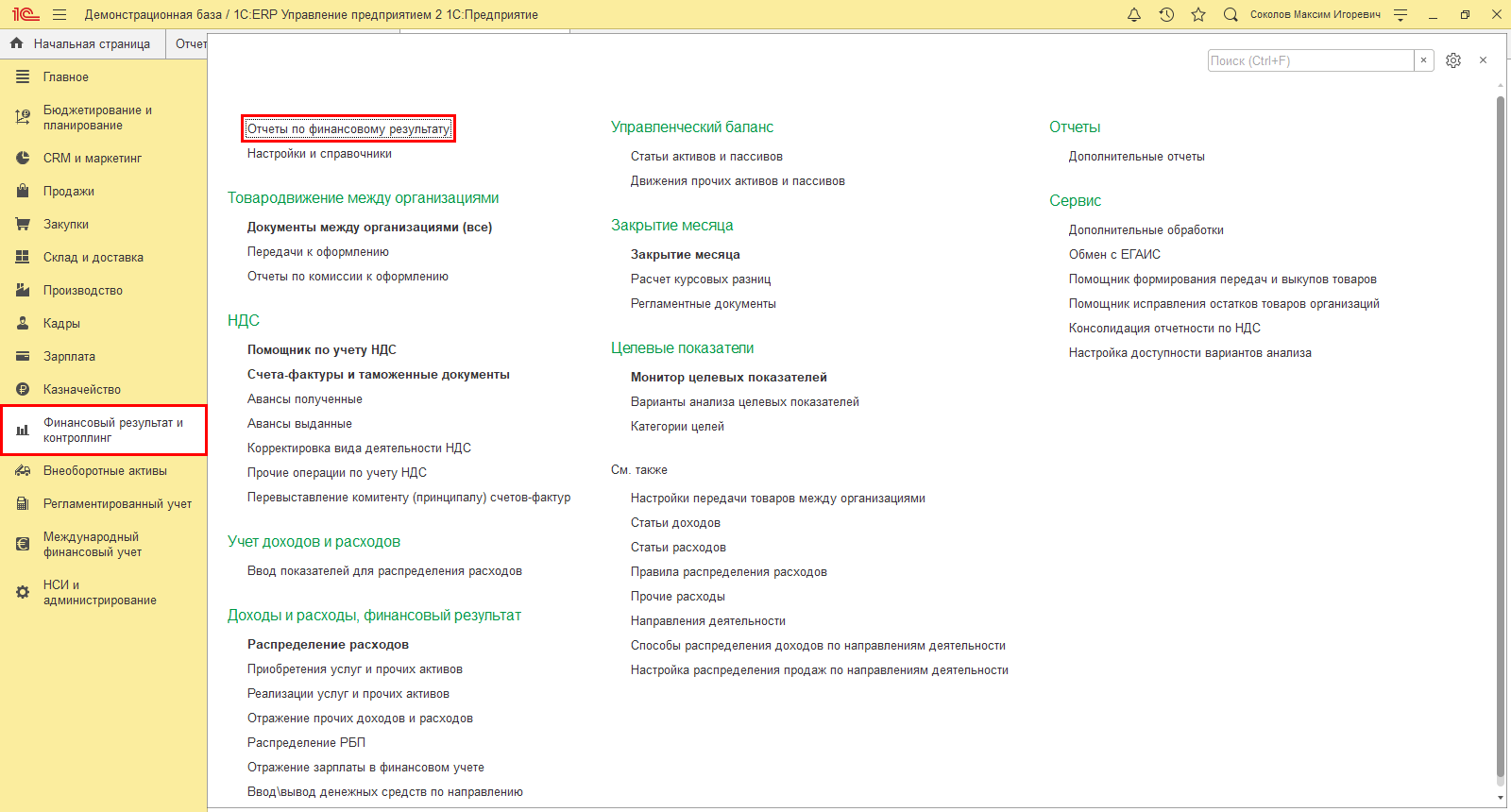

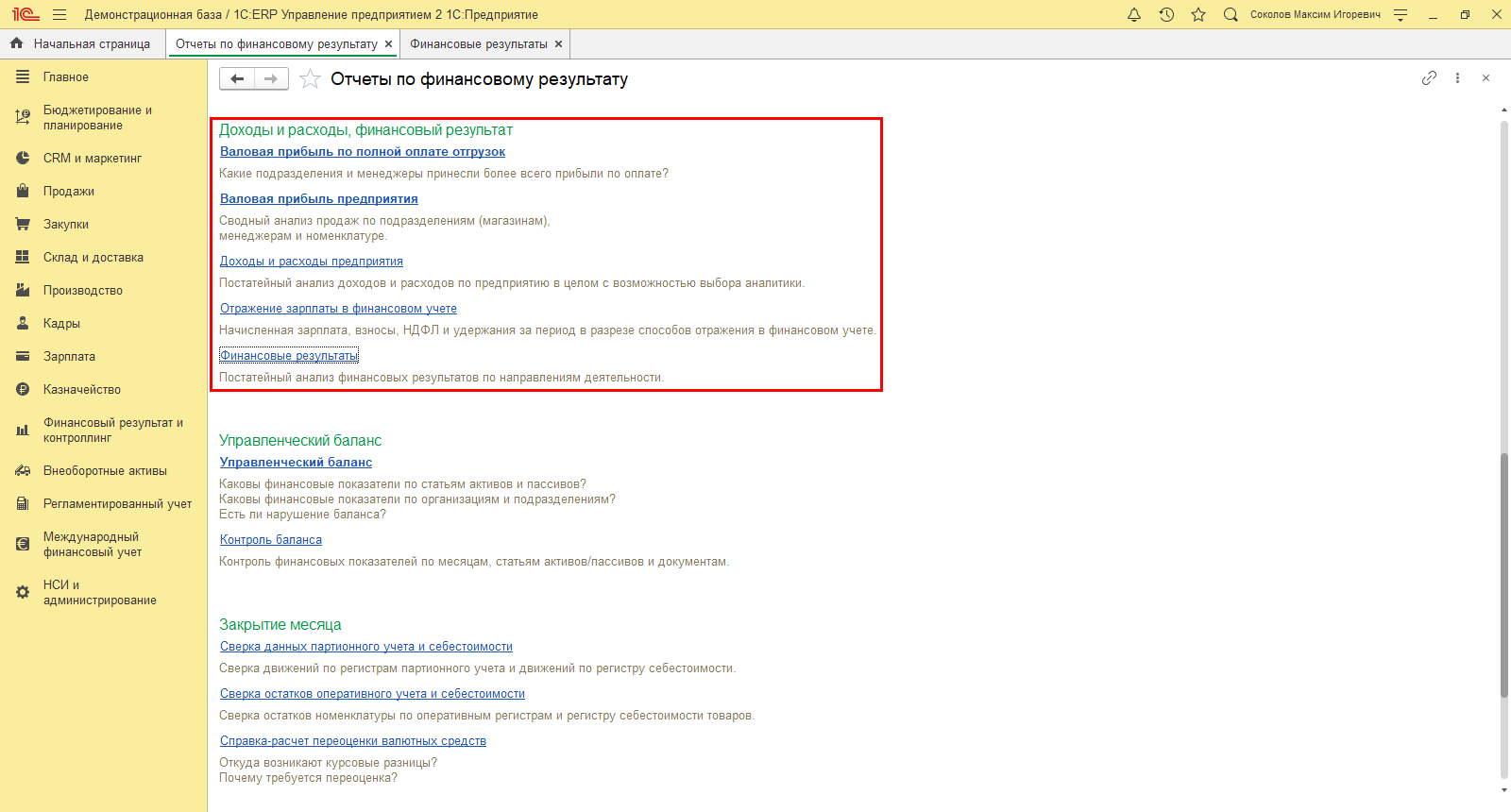

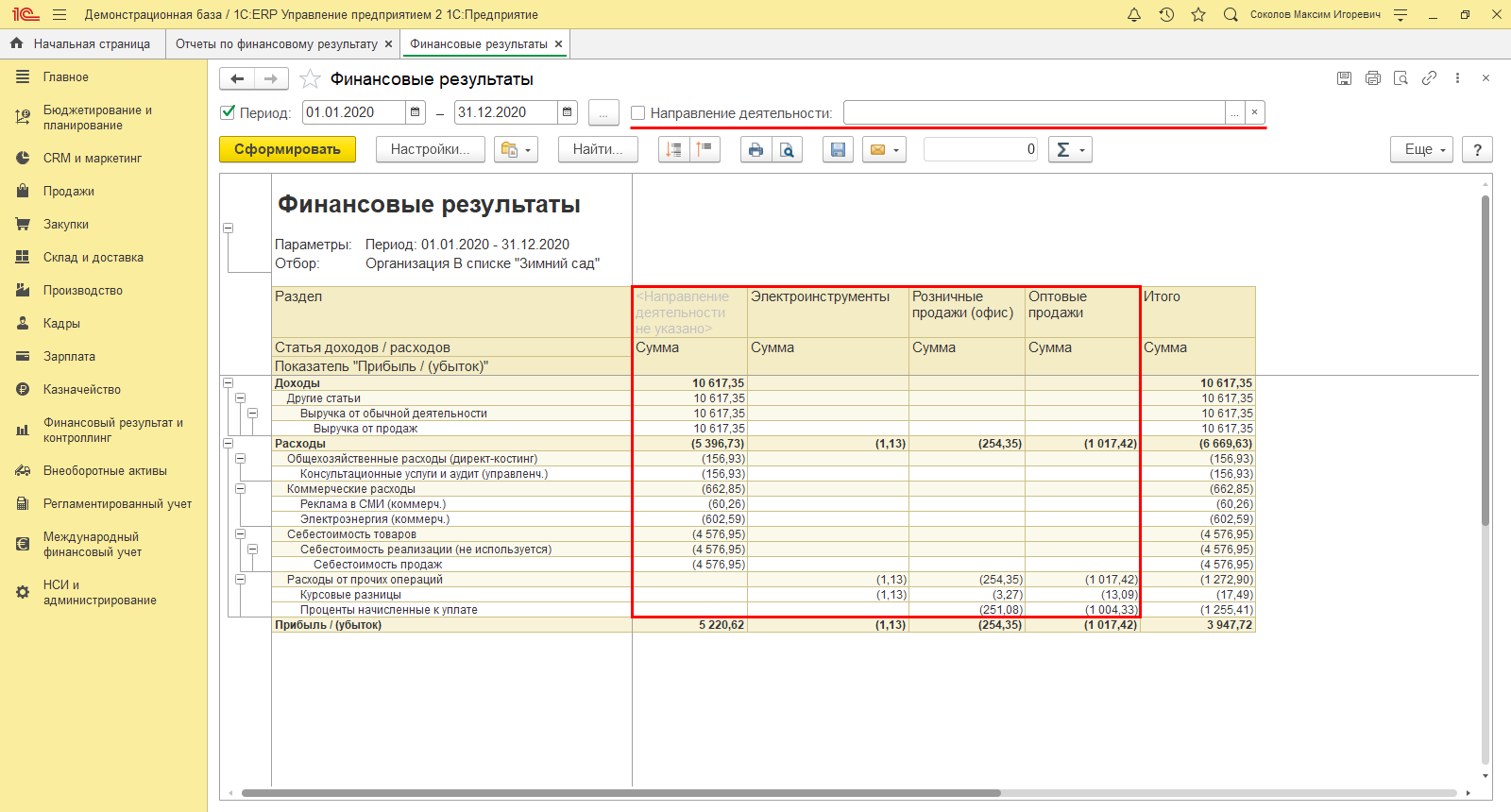

Чтобы получить данные в 1С:ERP, обратимся к разделу «Финансовый результат и контроллинг» — «Отчеты по финансовому результату».

В блоке отчетов «Доходы и расходы, финансовый результат» выбираем отчет «Финансовые результаты».

Отчет позволяет получить данные за определенный пользователем период в разрезе показателей, формирующих финансовый результат предприятия и оказывающих влияние на его рентабельность. Если учет ведется с детализацией и программа настроена в разрезе направлений деятельности, то пользователь без труда получит информацию в разрезе по этим направлениям.

На базе данных отчета пользователь может произвести и анализ воздействия ассортимента на рентабельность и ее колебания.

Ассортимент влияет на рост или уменьшение прибыли и, соответственно, на рентабельность предприятия. Чтобы понять, какое воздействие имеет ассортимент реализации на рентабельность, определяется доля (удельный вес) каждой группы (направления деятельности) в общем объеме продаж. После чего удельный вес каждой группы сравниваемого и текущего периода умножается на отчетную текущую рентабельность. Далее идет сравнение коэффициентов и выявляется влияние изменения структуры.

В зависимости от цели анализа – сравниваться может как рентабельность продукции, так и продаж. В первом случае прибыль соотносится с себестоимостью, а во втором – с выручкой от реализации.

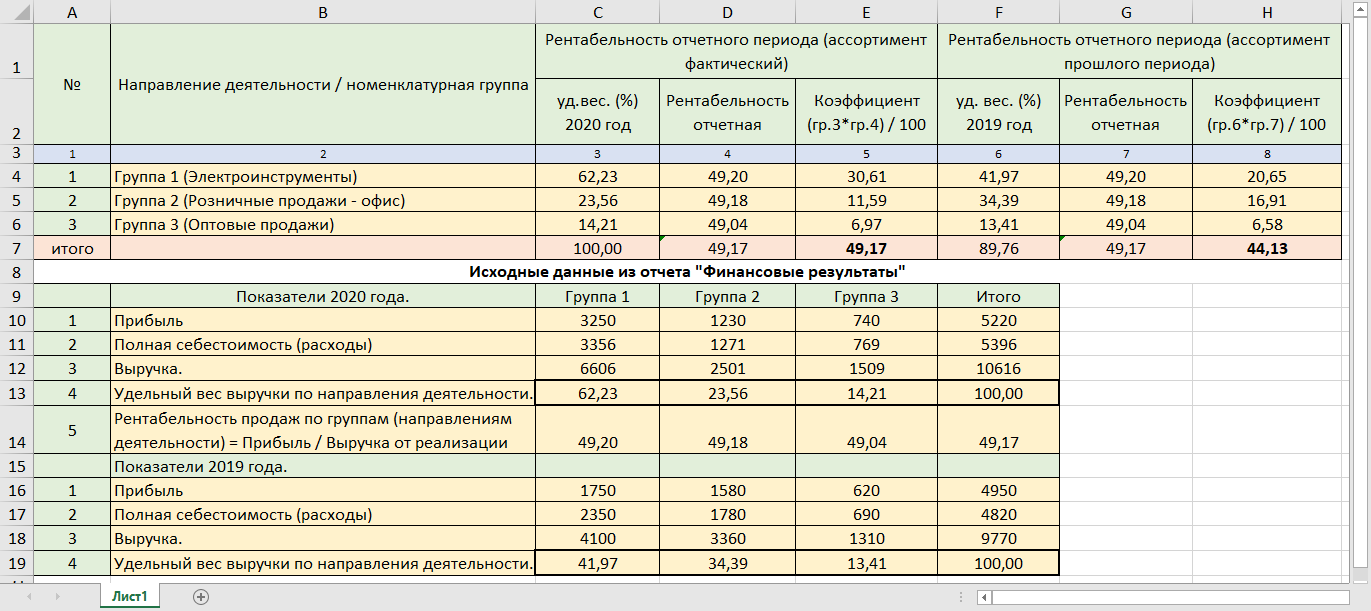

По данным программы 1С:ERP составим вспомогательную таблицу, в которой определим удельный вес выручки в разрезе направлений деятельности, и посмотрим, как изменение структуры повлияло на рентабельность ООО «Зимний сад».

Выполним расчет пошагово.

Шаг 1. Используя полученную из 1С:ERP информацию, определим удельный вес каждой группы в текущем (исследуемом) периоде. Для этого выручка каждой группы соотносится с общим объемом реализации. В таблице имеются данные о структуре реализации за исследуемый (2020 год) и предшествующий (2019 год) периоды – строка 4 и 5 таблицы исходных показателей. Эти данные для удобства перенесены в таблицу расчета – графа 3 и графа 6.

Шаг 2. Определим рентабельность продаж по каждой группе – строка 5 таблицы с исходными данными. Полученные цифры перенесены в таблицу расчета – графа 4 и 7. Рентабельность продаж по группам определяется аналогично расчету общей рентабельности продаж.

Так, рентабельность 2020 года по первой группе товаров (Электроинструменты) составила 49,20%, по второй и третьей – 49,18% и 49,04, соответственно. Общая рентабельность ООО «Зимний сад» в 2020 году составила 49,17%.

Если посмотреть на данные таблицы, видно, что доля выручки по группам немного изменилась по сравнению с прошлым годом. Как этот фактор повлиял на рентабельность, определим расчетным путем.

Шаг 3. Коэффициент, характеризующий рентабельность

К = Удельный вес группы * Рентабельность продаж группы (факт)

Рассчитанные коэффициенты отражены в графе 5 и 8 таблицы расчетов. Сумма рассчитанных коэффициентов показывает средний уровень рентабельности в текущем и прошлом периоде.

Рентабельность отчетного года по сравнению с предшествующим периодом увеличилась на 5,01% (49,17 – 44,16). Влияние данного фактора определено разностью показателей коэффициентов. Отсюда, изменение в структуре продаж привело к росту прибыли на 205,41 руб. Рассчитано, как выручка прошлого периода (4100 руб.) умноженная на 5,01% (4100*5,01/100).

Факторный анализ рентабельности в 1С:ERP

Таким образом, определив разницу между коэффициентами, мы получили колебание рентабельности и воздействие ассортиментных преобразований на прибыль.

Пример расчета можно посмотреть в таблице Excel – Влияние изменения структуры продаж на рентабельность, скачав по ссылке.

Данные для факторного анализа рентабельности в 1С:Управление холдингом

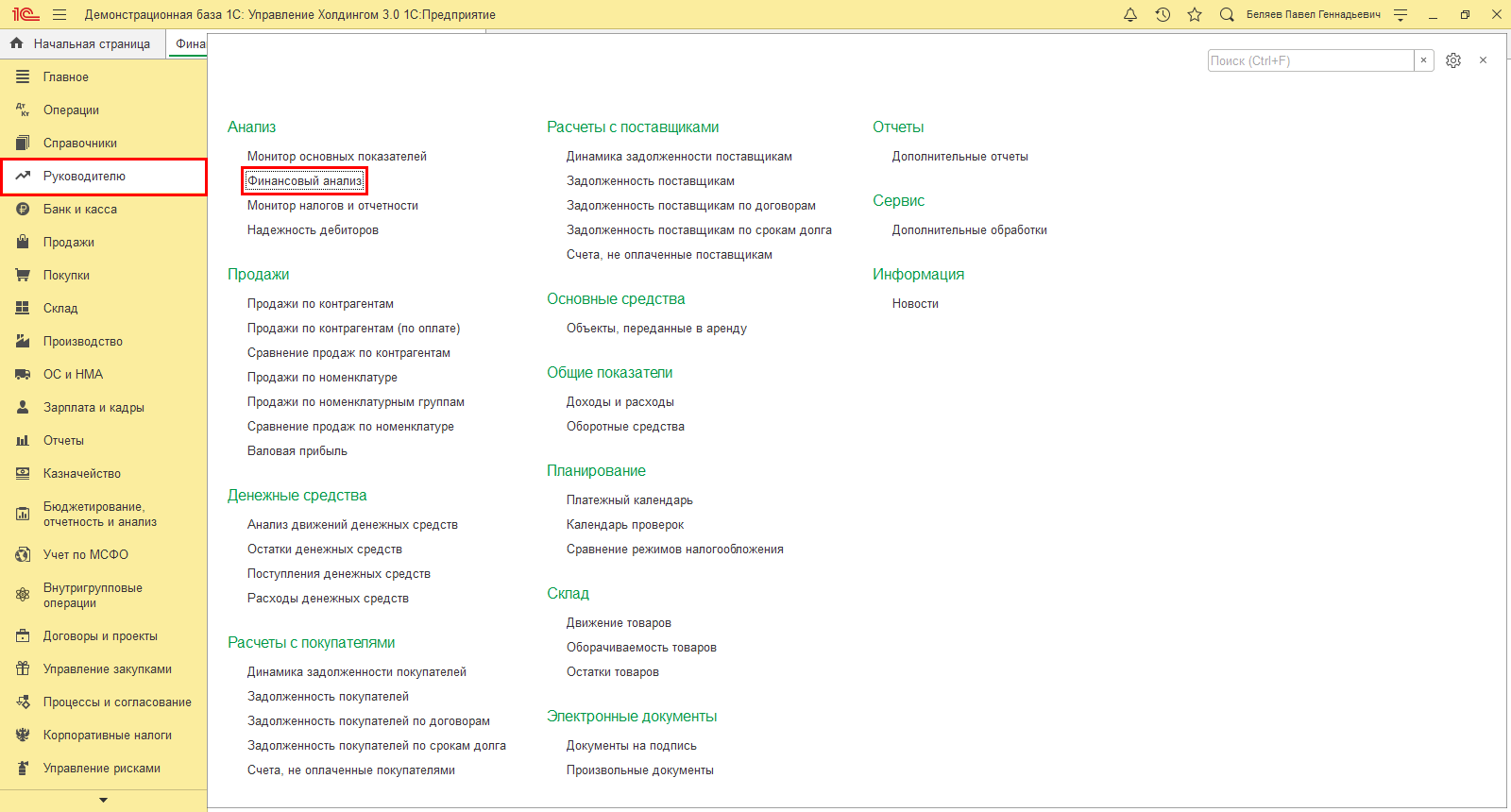

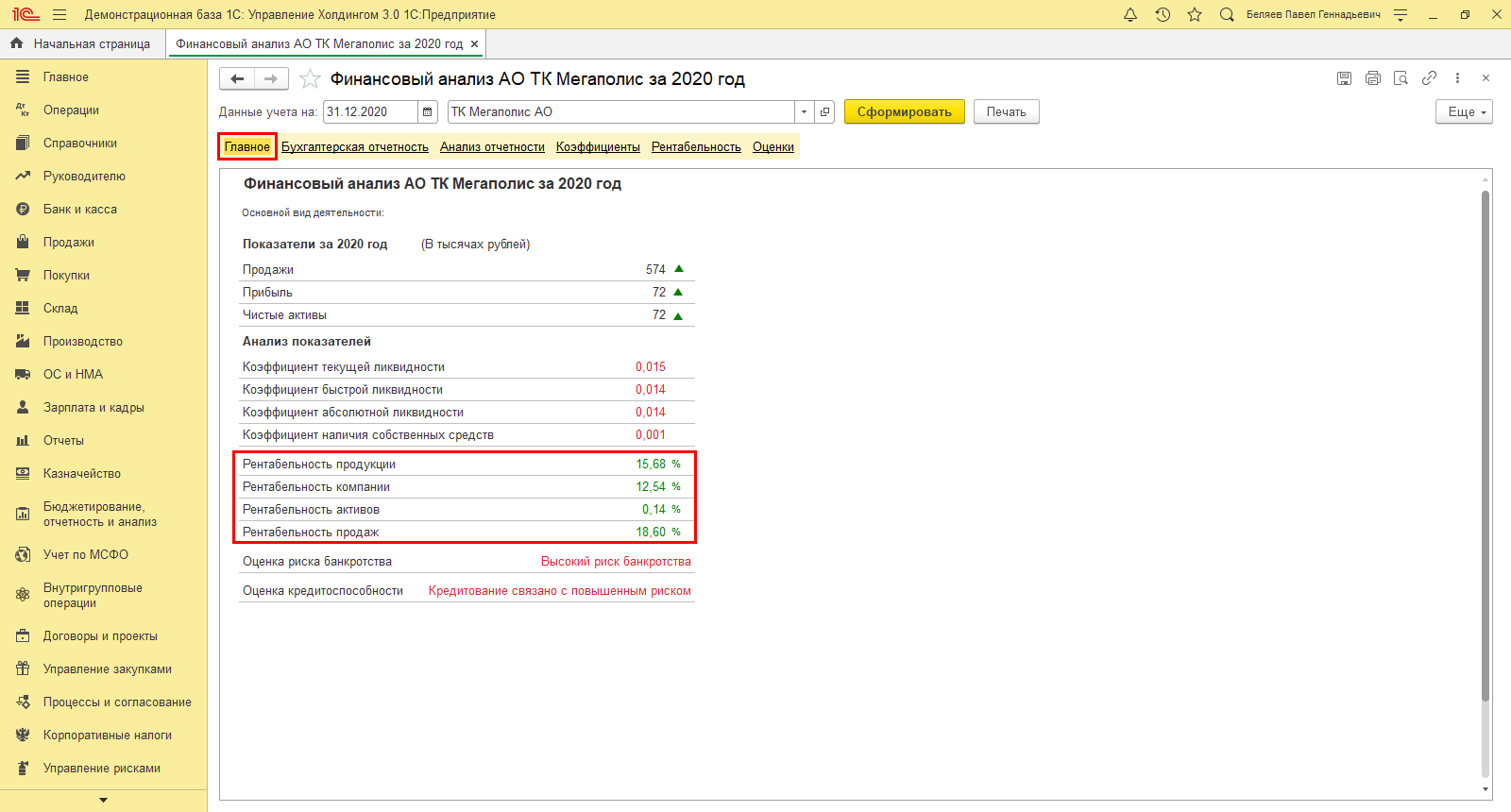

Для анализа показателей рентабельности данные в программе 1С:УХ можно получить в разделе «Руководителю» — «Финансовый анализ».

В разделе «Главное» указанного отчета представлены расчеты показателей рентабельности:

- продукции;

- компании;

- активов;

- продаж.

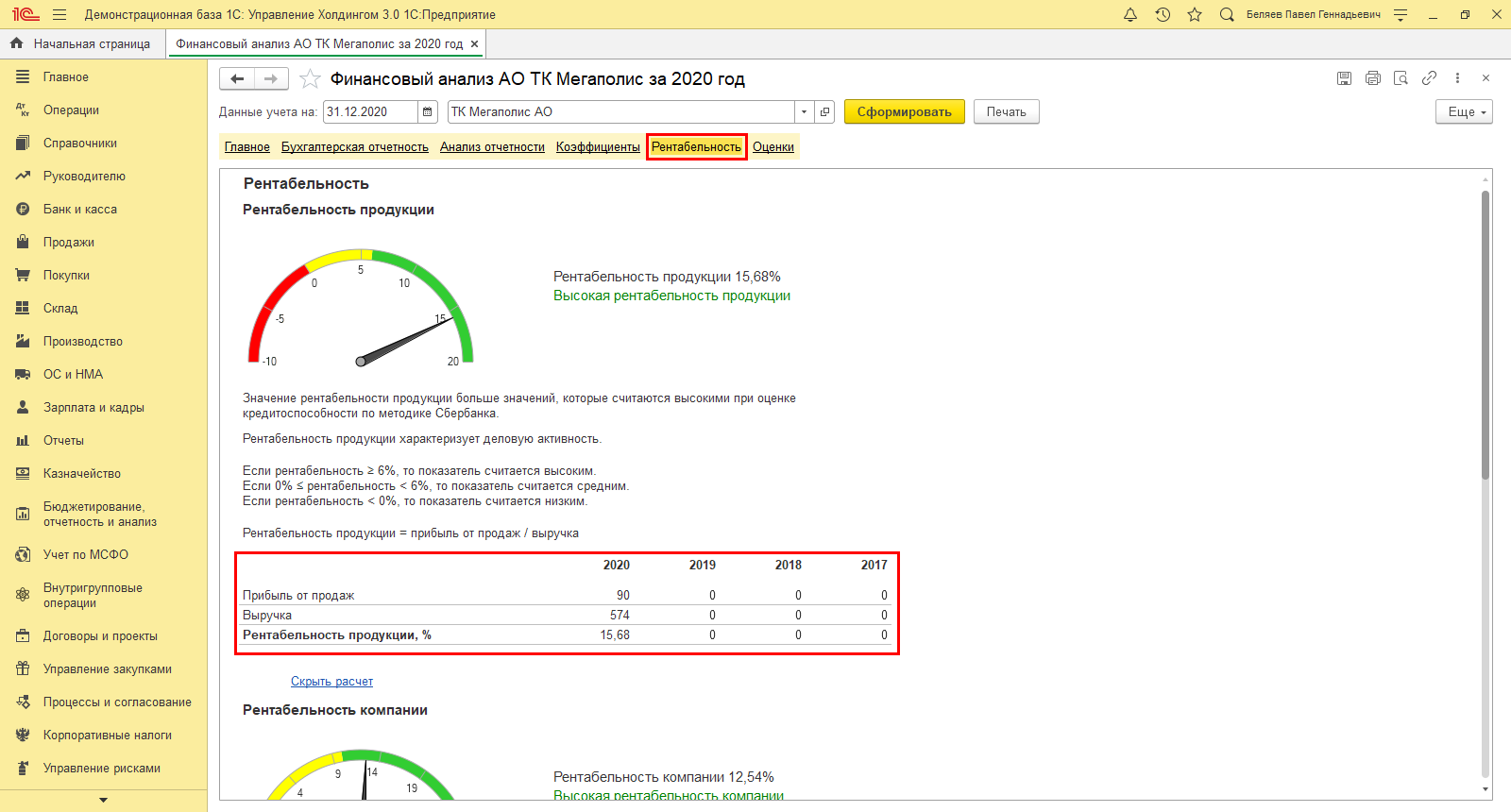

На закладке «Рентабельность», нажав гиперссылку «Показать расчет», увидим данные расчета рентабельности по годам, например, для расчета в части продукции прибыль от ее продаж и выручка.

В нашем примере использовалась информационная база демо-версии АО ТК «Мегаполис», потому не все данные имеются для анализа в таблице.

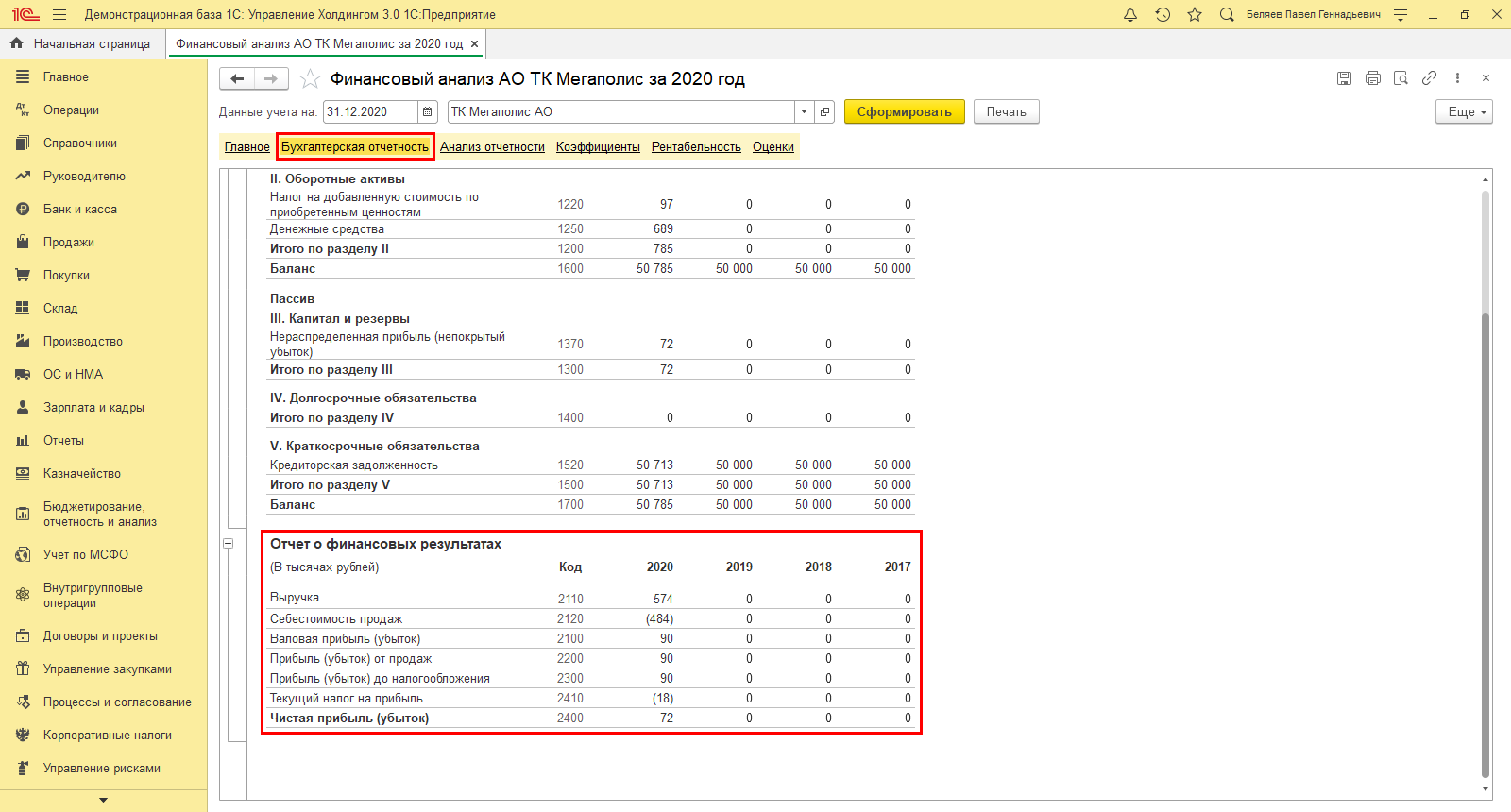

Используя данные таблицы, можно произвести факторный анализ изменения рентабельности. Более детальную информацию по показателям компании пользователь может получить в разделе «Бухгалтерская отчетность», в блоке «Отчет о финансовых результатах».

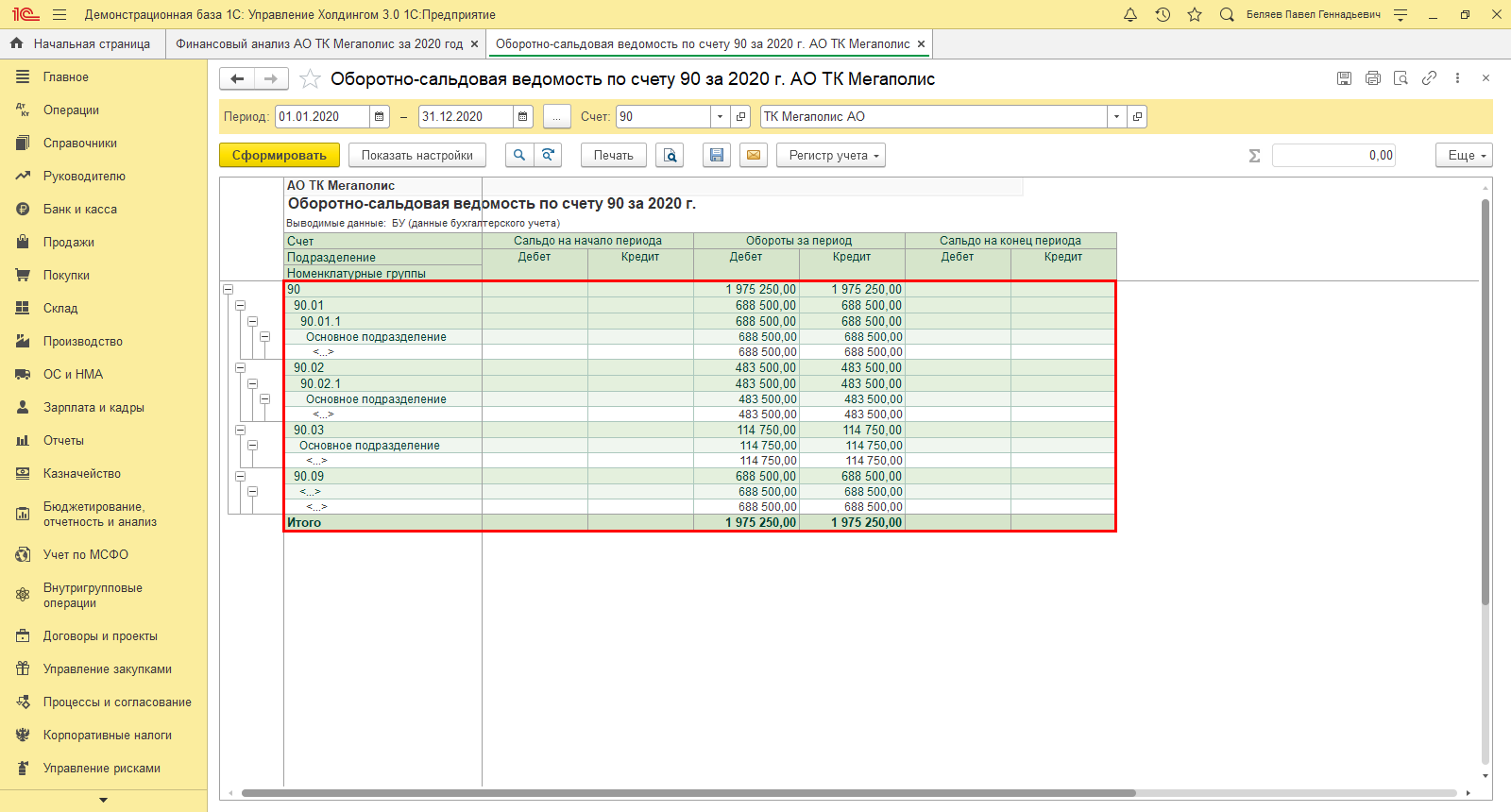

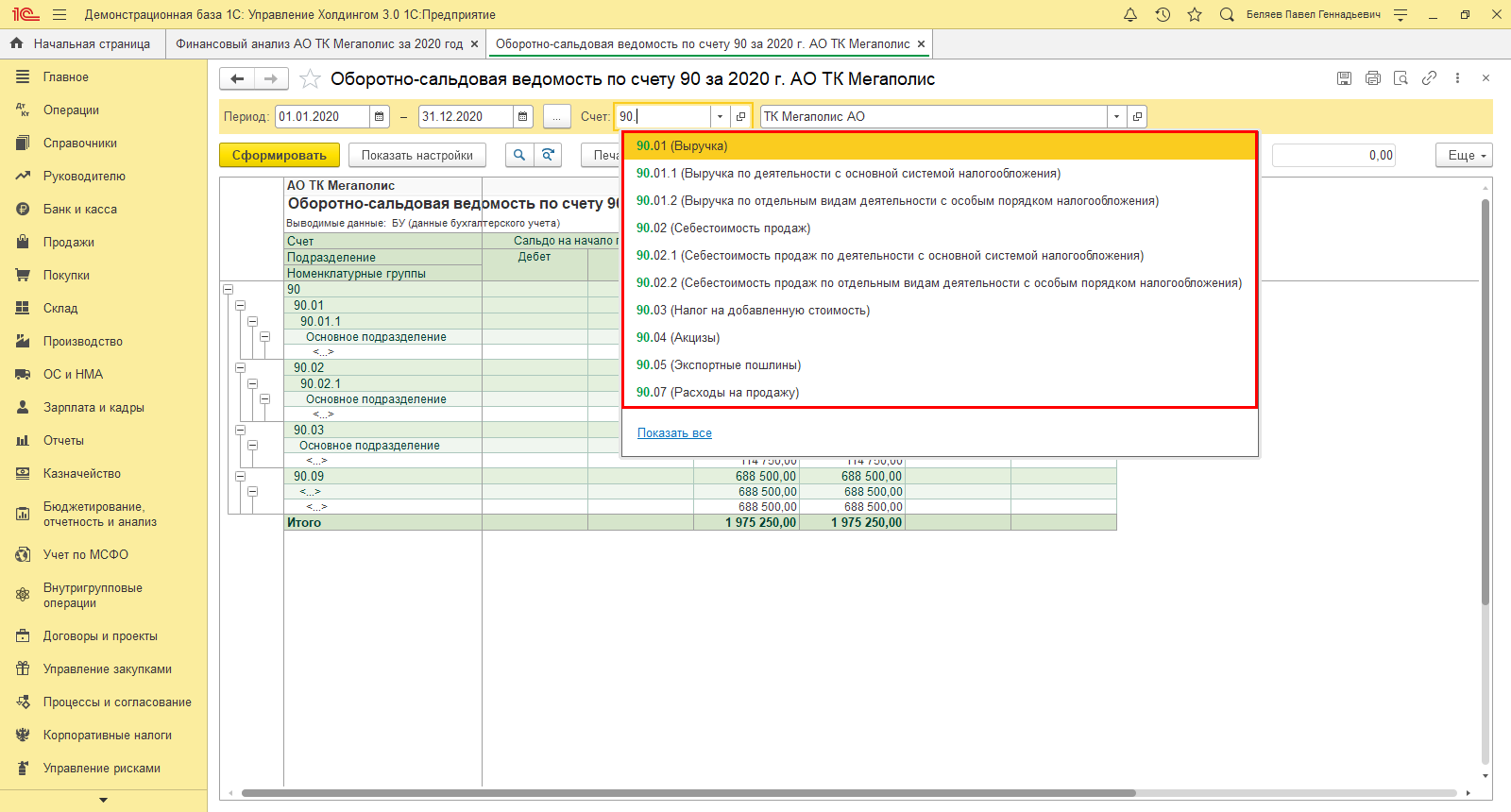

При желании произвести факторный анализ в разрезе номенклатурных групп пользователь 1С:УХ может получить данные из стандартного отчета «Оборотно-сальдовая ведомость по счету», 90 «Продажи».

Данные по субсчетам отразят информацию о выручке, себестоимости и прибыли от продаж компании.

При правильно организованной настройке учета можно получить детализацию в разрезе номенклатурных групп и провести более глубокий анализ с учетом изменения показателей в разрезе структуры выручки.

Для детального анализа можно сформировать отчет по отдельно выбранному счету, отражающему результат финансовой деятельности.

Факторный анализ рентабельности в 1С:Управление холдингом

Отчеты и инструменты 1С:ERP и 1С:УХ дают возможность пользователю выбирать информацию о финансовой деятельности и средствах предприятия, группировать данные по периодам, направлениям деятельности и т.п. На основе этих данных имеется возможность оценивать экономическую рентабельность, ориентируясь на различные показатели.

Используя вспомогательные инструменты программ 1С:ERP и 1С:УХ, пользователь может оптимизировать бизнес, определив «узкие места» развития и снизив необоснованные затраты, за счет чего увеличить доходы компании. Только детальный расчет влияния факторов на рентабельность, направит к принятию верных шагов в бизнесе и будет способствовать укреплению позиций организации на рынке.

Подберем программу 1С для автоматизации проведения факторного анализа

Коммерческая рентабельность продаж: суть и формула расчета.

11.12.2020

Автор: Academy-of-capital.ru

Из этого материала вы узнаете:

- Суть коммерческой рентабельности продаж

- Ценность показателя коммерческой рентабельности продаж для компании

- Формула расчета коммерческой рентабельности продаж

- Факторы, учитываемые при анализе коммерческой рентабельности продаж

- Рекомендации для повышения коммерческой рентабельности продаж

-

Шаблон расчета 5 ключевых показателей

Скачать бесплатно

Коммерческая рентабельность продаж как показатель помогает оценить доходность компании. Он эффективен при анализе работы сотрудников, ответственных за организацию продаж, поскольку отражает достоинства и недостатки и показывает, как скорректировать стратегию развития.

Очевидно, что оптимальное функционирование предприятия невозможно без ориентирования на эти цифры. В этой статье мы разберем, как рассчитать коммерческую рентабельность продаж и как с ее помощью своевременно выявить возможные недостатки в работе компании.

Суть коммерческой рентабельности продаж

Рентабельность продаж (Return On Sales, ROS) – это коэффициент, который показывает долю чистой прибыли в общем доходе, получаемом компанией. То есть какую прибыль имеет предприятие с каждого рубля проданной продукции.

В общем, при положительных значениях коэффициента подразумевается, что производство и сбыт данного товара приносит предприятию прибыль.

Нерентабельное производство не приносит выручки. Отрицательная рентабельность – это убыточная деятельность.

Данные об объеме продаж и выручке нужны в качестве основы для расчета ROS. Их можно взять из бухгалтерской отчетности.

Кроме этих данных, рентабельность продаж может быть рассчитана по:

- валовой марже;

- прибыли до уплаты налогов и процентов (ЕВIТDА);

- операционной прибыли;

- прибыли до налогов (ЕВIТ).

Тонкости расчета рентабельности зависят от деятельности предприятия.

Чаще всего цели такие:

- Сравнение показателей в динамике (за основу берется тот период, когда показатель рентабельности был высоким).

- Сравнение рентабельности продаж разных товаров.

- Сравнение данных компании с такими же данными предприятий-конкурентов.

- Составление прогнозов рентабельности для новой продукции.

- Сбор информации для составления ценовой политики.

- Поиск товаров/услуг, которые практически не приносят прибыли компании.

- Мониторинг деловой активности организации.

Коммерческая рентабельность продаж – это основной показатель оценки финансовой состоятельности компании и эффективного использования имеющихся ресурсов: материальных, трудовых, денежных, а также природных богатств. Оценка ROS дает возможность трезво взглянуть на текущее состояние дел на предприятии. Рекомендуется использовать этот показатель для краткосрочного планирования.

Ценность показателя коммерческой рентабельности продаж для компании

Этот показатель используется при оценке любого вида бизнеса, как деятельности огромных предприятий, так и совсем маленьких коммерческих компаний. Для этого и необходима формула, показывающая рентабельность продаж.

Кроме отдельно взятых организаций, расчет ROS используется для определения эффективности и потенциала прибыльности целых секторов – региональных и общенациональных рынков.

Рентабельность продаж и ее формула расчета – это способ определения прибыльности и возможностей развития компании.

- Инвесторы, которые предлагают финансирование какой-то конкретной новой компании, могут по этому коэффициенту оценить прибыльность продукта/услуги, находящегося в разработке.

- Коммерческая рентабельность продаж используется для оценки акций при первичных размещениях.

- Этот показатель указывается в квартальных отчетах листинговых компаний и является одним из главных.

- Расчет рентабельности важен при предоставлении кредита под залог бизнеса.

- От небольших компаний могут потребовать расчет ROS для получения или реструктуризации кредитов.

- Инвесторы могут использовать этот коэффициент при сравнении нескольких венчурных инвестиционных планов для выявления лучшего из них.

- Компании, в которых несколько разных подразделений, используют рентабельность продаж для оценки каждого из них и сравнения друг с другом.

- Коэффициент ROS используется для повышения эффективности бизнеса. Например, если прибыль нулевая или уходит в минус, значит, уровень расходов по отношению к продажам слишком высокий. Далее выявляются причины такого положения дел и слабые места. Это либо избыток кадровых ресурсов, либо высокие арендные ставки, либо большие складские запасы, которые необходимо реализовать, и т. д. С учетом этих сведений разрабатывается дальнейший план.

- При изучении эффективности бизнеса в разных сезонах также используется показатель рентабельности продаж.

Конечно, данный коэффициент не является единственным решающим фактором для сравнения. Каждый отдельно взятый бизнес можно охарактеризовать уникальными процессами.

Компании, занимающиеся продажей предметов роскоши, имеют относительно низкие обороты, но высокую прибыль на единицу товара. Это компенсирует невысокие объемы продаж.

И наоборот, предприятия с низкой рентабельностью (транспорт, небольшие магазины) имеют высокий оборот. И это компенсирует низкую величину коэффициента.

Формула расчета коммерческой рентабельности продаж

Каким образом можно рассчитать коэффициент ROS? Рассмотрим подробнее. Исходными данными для его расчета служит бухгалтерский баланс.

Общая формула расчета коэффициента:

Коммерческая рентабельность продаж = (чистая прибыль / выручка) х 100 %

Она часто выражается в процентах.

То есть коммерческая рентабельность продаж – это отношение чистой прибыли (после вычета налогов) за определенный период к выраженному в денежных средствах объему продаж за тот же период. К примеру, получив результат 20 %, мы видим, что реальная выручка предприятия равна 20 копейкам с каждого рубля. Эти деньги могут быть потрачены на развитие компании.

Для показателя ROS нет четко установленных норм. Для каждой организации он может отличаться в зависимости от таких факторов:

- сфера деятельности;

- стадия развития бизнеса;

- масштабность.

Внимание! Не допускается отрицательное значение рентабельности продаж. Бизнес не должен работать в убыток. Иначе зачем его иметь?

В каждой сфере деятельности существуют рекомендации по нормативным значениям этого коэффициента.

В среднем результаты такие:

- 1–5 % – это низкая рентабельность, необходимо работать над увеличением;

- 5–20 % – среднее значение, которое дает возможность компании работать стабильно;

- 20–30 % – высокий показатель.

Среднеотраслевые значения ROS:

- торговля – примерно 18–20 %;

- сельское хозяйство – примерно 20 %;

- энергозатратные производства – примерно 3,5–8 %.

Факторы, учитываемые при анализе коммерческой рентабельности продаж

Информация, которую необходимо учитывать при рассмотрении результатов:

- Если у предприятия выбрана неправильная ценовая политика и конкурентная позиция, то следствие этого – низкая рентабельность продаж.

- В случаях, когда ROS постоянно снижается, то необходимо понизить затраты, убрать из ассортимента продукты, не приносящие дохода. Делать это нужно аккуратно, и перед таким шагом рассмотреть значимость каждого продукта в жизни компании.

- Ситуации, когда объем продаж растет, но рентабельность не увеличивается, означают, что в затратах предприятия содержится высокая доля непроизводственных расходов.

- У небольших фирм рентабельность продаж обычно выше, чем у более крупных и солидных организаций. Это нормальное явление.

Рекомендации для повышения коммерческой рентабельности продаж

Многие предприятия для того, чтобы увеличить рентабельность продаж, снижают себестоимость товара и производственные затраты. Но это не всегда оправданно. Потому что таким образом снижается качество товара и производительность сотрудников. А это приведет к еще большему снижению рентабельности товара.

Для разработки стратегии решения проблемы нужно изучить:

- Деятельность конкурирующих компаний.

- Построение продаж и затрат.

- Активность и поведение целевой аудитории.

- Насколько эффективна работа менеджеров и персонала.

- Показатель рентабельности продаж отдельных категорий товаров.

Только после всего этого можно принимать какие-либо решения. Рассмотрим несколько рабочих способов.

- Повышение ценности продукта

Для того чтобы продавать какой-либо товар дорого, нужно поднять ценность предложения.

Ценность – это некоторое субъективное восприятие полезности/важности продукта, возникающее у конкретного покупателя в процессе выбора.

Ценность может быть увеличена из-за:

- бесплатного товара/услуги (подарок при покупке, бесплатная доставка, скидка на следующую покупку и т. д.);

- быстрой доставки в точно оговоренный срок;

- компетентности и приветливости сотрудников;

- удобного, понятного сайта, простой формы заказа.

- Незначительный рост цены

Незначительное поднятие ценника на товар может прилично увеличить итоговую прибыль, то есть поднять коммерческую рентабельность продаж. Однако многие владельцы предприятий боятся повышать цену на продукцию, считая, что это приведет к снижению дохода. Но в большинстве случаев это не так.

Рассмотрим на примере.

Было:

- розничная цена товара – 100 рублей;

- оптовая цена – 40 рублей;

- прибыль – 60 рублей.

Стало:

- розничная цена – 140 рублей;

- оптовая цена – 40 рублей;

- прибыль – 100 рублей.

Повышение цены на 40 рублей приведет к росту выручки почти в два раза. Даже если объемы продаж немного снизятся, то все равно можно остаться в выигрыше.

Сергей Азимов убойные фишки в продажах!

Такую стратегию можно применить, но предварительно:

- грамотно проработать все возможные возражения;

- тщательно изучить ценовую политику конкурентов и проанализировать ситуацию на рынке;

- протестировать на отдельных товарных позициях.

В любом случае каждый раз над повышением стоимости товаров для увеличения коммерческой рентабельности продаж нужно работать осторожно. Нужно учитывать факторы, влияющие на выбор покупателя.

- Увеличение среднего чека

Средний чек – это денежная сумма, которую покупатели в среднем тратят на покупки в магазине.

Выгода увеличения чека очевидна – вы зарабатываете больше с каждой продажи. Таким образом, бизнес становится более прибыльным. В розничной торговле такой прием можно реализовать, вызывая эмоции у потребителей и подталкивая их к импульсивным покупкам.

Обычно покупатели берут только то, что искали. Но особые стратегии увеличения среднего чека помогают предлагать клиентам дополнительные товары, что влечет за собой увеличение объема продаж.

Для этого применяют скидки, акции, подарки, бесплатные доставки, программы лояльности и т. д. Тот или иной метод выбирают в зависимости от целевой аудитории и особенностей товара.

Несколько универсальных приемов:

- Скидки – их предоставление иногда способствует увеличению среднего чека. Можно привязать их к определенной сумме чека, например: «Получите скидку 10 % при покупке от 3 000 рублей».

- Допродажи – это предоставление клиентам комплексных предложений. Например: «Купи две вещи и получи третью в подарок».

- Продажи up-sale и cross-sale – предложение к покупке сопутствующих товаров.

- Наборы – это товары, объединенные в сбалансированные комплекты. Общая цена их ниже, чем если покупать по отдельности каждый предмет.

- Лид-магниты – бесплатные товары, идущие в подарок к определенной покупке.

- Товары-локомотивы – позиции, которые можно приобрести по скидке при покупке от нескольких наименований.

- Снижение издержек

Также на коммерческую рентабельность продаж влияют разнообразные затраты, связанные с реализацией продукции:

- приобретение продукции или сырья;

- транспортировка от места закупки до места хранения;

- тара и упаковка продукции;

- хранение;

- заработная плата работников;

- реклама товара.

Если грамотно подойти к уменьшению этих затрат, то на этом можно увеличить рентабельность продаж.

Только тщательно проанализировав каждый пункт затрат, можно понять, какой из них стоит сократить без ущерба для предприятия. Как правило, полностью оправданные расходы не трогают.

Для снижения издержек поможет:

- оптимизация количества сотрудников;

- аутсорсинг;

- автоматизация учета;

- поиск выгодных партнеров;

- предотвращение случаев брака товара и воровства.

- Рост доли ходовых позиций

Проанализировав и выявив самые ходовые товары, нужно всегда иметь их в достаточном количестве. А также расширить их долю в ассортименте и заменить ими невостребованные и непопулярные товары. Этот шаг поможет увеличить рентабельность.

- Грамотное продвижение

Правильно организованная реклама имеет огромное значение в привлечении новых клиентов и увеличении среднего чека.

Хорошее действие на рентабельность продаж оказывают:

- таргет в социальных сетях;

- SEO-оптимизация;

- нативная реклама.

Разные выгодные предложения дополнительно стимулируют к покупке. Это всякие скидки, акции, подарки, бонусные программы.

- Мотивация сотрудников, отвечающих за продажи

Персонал компании, отвечающий за продажи, играет не последнюю роль в повышении либо понижении рентабельности. Поэтому работники должны быть замотивированы для достижения лучших результатов.

Что включает система мотивации сотрудников:

- премии за выполнение плана;

- тренинги;

- подарки самым активным и эффективным сотрудникам;

- социальный пакет.

Коммерческая рентабельность продаж является также показателем ценовой политики компании и ее способности контролировать издержки.

Регулярный анализ этого показателя обязателен, так как это дает представление, как развивается бизнес, есть ли ошибки и как исправить положение.

#статьи

- 21 фев 2023

-

0

Рентабельность продаж: что показывает, как её рассчитывать и анализировать

Бывает, что денег в бизнесе вращается много, а толку от них нет — всю выручку съедают расходы. Избежать этого помогает контроль рентабельности продаж.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Рентабельность продаж — один из самых важных видов рентабельности. С помощью неё определяют не только эффективность вложений в бизнес, но и то, сколько прибыли получает компания с каждого заработанного рубля.

Если анализировать рентабельность продаж каждый месяц, можно отслеживать эффективность бизнеса и вовремя принимать меры, позволяющие её повысить.

- Что такое рентабельность продаж и какой показатель — норма

- Зачем рассчитывают рентабельность

- Какие есть виды рентабельности продаж и как их рассчитывать

- Как анализировать показатели рентабельности продаж

- Как повысить рентабельность продаж

- Как узнать больше об управлении финансами в бизнесе

Рентабельность продаж (ROS) — это отношение прибыли к выручке бизнеса. По-другому её называют нормой прибыли. Она показывает, сколько прибыли получает бизнес с каждого рубля выручки.

Например, рентабельность 30% говорит о том, что с рубля выручки компания получила 30 копеек прибыли.

Чаще всего рентабельность продаж рассчитывают в процентах. Вот общая формула:

ROS = Прибыль / Выручка × 100%

Выручка — это все деньги, которые бизнес заработал в результате своей деятельности. Прибыль — это часть выручки, оставшаяся после расходов, которые бизнес понёс, чтобы эту выручку получить.

Рентабельность продаж может быть отрицательной. Это говорит о неэффективной работе бизнеса — себестоимость товаров или услуг выше, чем прибыль от их реализации.

Единого показателя рентабельности продаж, который был бы нормальным для всех компаний, нет. Одно и то же значение может быть высоким для одной компании и низким для другой.

Поэтому лучше отслеживать рентабельность только в своей компании — сравнивать, как она меняется в динамике, и анализировать, почему так происходит.

Показатели рентабельности продаж помогают оценивать работу бизнеса — насколько эффективно он продаёт свой товар или услугу.

Например, бывают ситуации, когда прибыль и выручка растут из месяца в месяц — кажется, что всё хорошо. При этом рентабельность продаж в сравнении с показателями предыдущих периодов снижается. Это говорит о том, что бизнес работает не в полную мощность и мог бы зарабатывать ещё больше.

Разберём на примере. Допустим, выручка компании за декабрь — 750 тысяч рублей, чистая прибыль — 400 тысяч рублей. Выручка компании за январь — 880 тысяч рублей, чистая прибыль — 450 тысяч рублей.

Кажется, что, если прибыль и выручка выросли, компания в январе работала лучше и продала больше товаров или услуг. Но без расчёта рентабельности продаж рано делать такие выводы.

Рассчитаем рентабельность. ROS за декабрь: 400 тысяч / 750 тысяч × 100% = 53%. ROS за январь: 450 тысяч / 880 тысяч × 100% = 51%.

По показателям рентабельности мы видим: несмотря на рост прибыли, эффективность бизнеса стала ниже. Если бы рентабельность осталась на уровне 53%, то прибыль за январь могла составить 467 тысяч рублей.

При расчёте рентабельности продаж можно использовать показатели прибыли разных видов. В зависимости от этого выделяют:

- рентабельность по чистой прибыли;

- рентабельность по маржинальной прибыли;

- рентабельность по валовой прибыли;

- рентабельность по операционной прибыли.

Ниже рассмотрим, в каких случаях применяют эти показатели и как их рассчитать.

Рентабельность продаж по чистой прибыли. Показывает общую эффективность — сколько чистой прибыли получает бизнес с каждого рубля выручки. Также с помощью рентабельности по чистой прибыли планируют выручку на будущие периоды.

ROS по чистой прибыли = Чистая прибыль / Выручка × 100%

Чистая прибыль — прибыль после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации. Она показывает, сколько денег принёс бизнес за период.

Пример расчёта рентабельности продаж по чистой прибыли мы рассматривали выше.

Рентабельность продаж по маржинальной прибыли. Показывает, насколько эффективны переменные расходы бизнеса.

ROS по маржинальной прибыли = Маржинальная прибыль / Выручка × 100%

Маржинальная прибыль — это разница между выручкой бизнеса и переменными расходами. Она показывает, сколько денег компания получила от продажи товаров или услуг.

Переменные расходы зависят от объёмов продаж. К ним относят, например, деньги на закупку сырья, расходных материалов, затраты на доставку товара покупателям.

Рентабельность продаж по валовой прибыли. Помогает оценить эффективность отдельных направлений бизнеса — например, филиалов сети, товаров или линий производства.

ROS по валовой прибыли = Валовая прибыль / Выручка × 100%

Валовая прибыль — это разница между выручкой и производственными расходами. Она показывает, сколько остаётся денег, если выручку «очистить» от себестоимости.

Допустим, ИП продаёт торты и пирожные ручной работы. Выручка от продажи тортов — 150 тысяч рублей, а валовая прибыль — 45 тысяч рублей. Выручка от продажи пирожных — 100 тысяч рублей, валовая прибыль — 40 тысяч рублей.

Рентабельность по валовой прибыли от продажи тортов: 45 тысяч / 150 тысяч × 100% = 30%. Рентабельность по валовой прибыли от продажи пирожных: 40 тысяч / 100 тысяч × 100% = 40%.

В этом случае больше выручки и прибыли приносят торты, но рентабельность выше при продаже пирожных. Это значит, что на изготовление и продажу пирожных уходит меньше ресурсов — направление работает эффективнее.

Рентабельность продаж по операционной прибыли. Показывает операционную эффективность — насколько эффективно бизнес использует все свои ресурсы для получения прибыли.

ROS по операционной прибыли = Операционная прибыль / Выручка × 100%

Операционная прибыль — разница между выручкой и суммой переменных и постоянных расходов. Это деньги, которые получает бизнес после вычета всех расходов на реализацию товаров или услуг.

Часто этот показатель используют, чтобы сравнить похожие бизнес-модели.

Рентабельность продаж нужно отслеживать в динамике. Для этого рассчитывают и анализируют показатели ROS за одинаковые периоды — каждый месяц, квартал, полугодие или год.

При этом лучше рассчитывать рентабельность продаж сразу по всем видам прибыли. Так можно определить, по каким статьям бизнес теряет прибыль.

Вот возможные причины падения рентабельности продаж:

- Если снизилась рентабельность продаж по маржинальной прибыли, значит, выросли переменные расходы. Например, поставщики подняли цены на сырьё.

- Если снизилась рентабельность по валовой прибыли — значит, стало уходить больше ресурсов на производство товаров и услуг. Например, увеличились расходы на ремонт оборудования.

- Если снизилась рентабельность продаж по операционной прибыли, значит, выросли постоянные расходы — например, стоимость аренды или коммунальных услуг.

Чтобы рентабельность продаж стала выше, нужно увеличивать прибыль и оптимизировать расходы. Вот несколько способов это сделать.

Снижать расходы. Нужно проанализировать все расходы бизнеса и сократить те, что не влияют на качество товаров и услуг компании. Например, на логистику, на оплату труда, на аренду. Также можно сменить систему налогообложения на более выгодную.

Сменить поставщиков. Увеличение стоимости материалов и сырья — частая причина падения рентабельности продаж. Прежде чем поднимать цены на свои товары и услуги, нужно поискать других поставщиков с приемлемыми ценами и качеством материалов.

Увеличить стоимость товаров или услуг. Перед этим важно изучить цены на аналогичные товары и услуги у конкурентов. Если после увеличения ваш прайс станет выше среднерыночного, это может привести к оттоку клиентов.

Увеличить средний чек. Например, можно запустить акцию: бесплатная доставка, если клиент сделает заказ на сумму более 10 тысяч рублей.

Пересмотреть ассортимент. Для этого можно рассчитать рентабельность продаж для каждого товара или услуги, выбрать самые рентабельные и оставить в продаже только их.

Увеличить спрос. Например, пересмотреть маркетинговую стратегию, ввести программу лояльности, запустить акции, которые будут привлекать больше клиентов.

Автоматизировать бизнес-процессы. Для этого нужно изучить бизнес-процессы компании и найти те, что требуют много ресурсов. Например, время, которое менеджеры тратят на заполнение анкет клиентов, они могли бы тратить на продажи. Решить эту проблему может внедрение CRM-системы.

- Рентабельность продаж (ROS) — это отношение прибыли к выручке. Рентабельность продаж показывает, сколько прибыли получает бизнес с каждого заработанного рубля.

- Рентабельность продаж рассчитывают для разных видов прибыли: чистой, маржинальной, валовой и операционной. Так определяют, на каких этапах работы бизнес теряет деньги.

- Чтобы повысить рентабельность продаж, можно, например, уменьшить расходы компании, поменять поставщиков на тех, с кем сотрудничать дешевле, повысить стоимость товаров или услуг, увеличить средний чек или изменить маркетинговую стратегию.

- Если вы только начали знакомиться с понятием рентабельности — прочитайте эту статью. В ней мы рассказали, какие виды рентабельности бывают, как их рассчитывать и применять. Также разобрались, что такое порог рентабельности и какая рентабельность считается нормальной.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе рассчитывают четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье Skillbox Media подробно разобрали особенности каждого вида.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробнее рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как он устроен в компаниях.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджет, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Существует множество экономических показателей, характеризующих деятельность предприятия. Одним из таких можно назвать рентабельность бизнеса. Что это такое, для чего применяется данный показатель и как его рассчитать – в нашей статье.

Рентабельность — это

Простыми словами, это относительный экономический показатель, характеризующий прибыльность предприятия. Помимо того, что рентабельность оценивает эффективность работы всей компании, показатель также может рассчитываться отдельно для каждого материального или нематериального актива: производственные материалы, денежные средства, трудовые ресурсы и т. д.

Для правильной оценки следует анализировать экономический коэффициент за разные промежутки времени. Если производство и реализация продукции приносят компании прибыль, то рентабельность такого предприятия будет положительной. Когда коэффициент эффективности по какому-либо активу планомерно снижается, требуются срочные изменения в подходе к ведению бизнеса.

Для чего рассчитывать показатель

Уровень рентабельности – один из важных показателей экономической эффективности предприятия. Он показывает акционерам компании и ее будущим инвесторам, насколько хорошо работает бизнес и как быстро окупаются финансовые вложения в инвестиционный проект.

Расчет рентабельности необходим для:

- прогнозирования будущей прибыли предприятия;

- сравнения собственной экономической эффективности с конкурентами;

- выявления рыночной стоимости компании;

- разработки стратегии по развитию бизнеса;

- определения оптимального ценообразования для произведенной продукции.

Прибыль и рентабельность – это не одно и то же. Прибыль – это абсолютный показатель, выраженный в числовом эквиваленте и показывающий конечный финансовый результат бизнеса (разница между выручкой компании и ее расходами). Рентабельность – это относительный показатель, выраженный в процентном соотношении и рассчитывающий доходность компании (частное от деления прибыли на расходы).

Как рассчитать рентабельность — формула и пример

В деятельности фирмы задействовано множество ресурсов (трудовые, финансовые, природные, производственные и т. д.), и для каждого из них можно отдельно рассчитать его экономическую эффективность, используя различные формулы рентабельности. Однако для упрощенного понимания прибыльности предприятия можно использовать универсальный расчет по следующей формуле:

Р = Балансовая прибыль / Общая стоимость активов х 100%, где:

- Балансовая прибыль – прибыль (убыток) до налогообложения, полученная компанией от всех видов её хозяйственной деятельности.

- Общая стоимость активов – совокупность всех производственных мощностей компании и ее ресурсов (трудовых, денежных и т. д.).

Пример расчета

Год назад в компанию по производству медных труб было инвестировано 3 млн руб., которые были потрачены на сырье, оплату труда рабочим и аренду помещения. Через год в результате реализации продукции фирма получила прибыль до вычета налогов в размере 1,5 млн руб.

Рассчитаем уровень рентабельности бизнеса:

Р = 1,5 млн руб. / 3 млн руб. х 100% = 50%

Рентабельность предприятия за один год составила 50%. Это значит, что владельцы бизнеса полностью окупят свои инвестиции только через 2 года. Чтобы понять, высокий это или низкий уровень рентабельности, нужно сравнить его значение со средним показателем по своей отрасли. Например, в строительстве среднее значение показателя не превышает 10% в год, в то время как в торговле уровень рентабельности может легко достигать 100% и выше.

Основные виды и формулы расчета

Чтобы оценить эффективность бизнеса, в экономике используют различные виды рентабельности. Рассмотрим их.

ROA – рентабельность активов

ROA (Return on Assets) – это коэффициент показывающий процентное соотношение чистой прибыли предприятия к его активам.

Значение ROA необходимо рассчитывать для того, чтобы понимать, получает ли компания прибыль или работает себе в убыток на протяжении долгого времени. Если рентабельность активов ниже нуля, значит, компания несет убытки. Таким образом, чем больше показатель ROA, тем выше экономическая эффективность предприятия.

Формула рентабельности активов:

ROA = P / A, где:

- P – чистая прибыль компании;

- А – средняя величина суммарных активов предприятия.

При расчете ROA показатель величины прибыли и суммарных активов должен браться за одинаковый период времени. Например, за один год.

По срокам эксплуатации ресурсов активы компании делятся на оборотные и внеоборотные. Изучим оба вида активов по отдельности.

Оборотные

Оборотные активы – это те экономические ресурсы, срок полезного использования которых не превышает один год. К оборотным активам относят:

- Денежные средства (деньги в кассе, на рублевых и валютных расчетных счетах и др.).

- Краткосрочные финансовые вложения (покупка ценных бумаг, открытие банковского вклада и т. д.).

- Материально-производственные запасы (материалы, инвентарь, готовая продукция).

- Дебиторская задолженность.

Дебиторская задолженность представляет собой совокупность финансовых и иных ресурсов, которые должны компании другие юридические и физические лица. Дебиторская задолженность возникает в тот момент, когда услуга или товар были проданы, а оплата еще не получена.

Внеоборотные

Внеоборотные активы – это ресурсы компании, которые она использует в своей хозяйственной деятельности более одного года.

Виды внеоборотных активов:

- Нематериальные активы (патенты, лицензии, товарные знаки, деловая репутация и т. д.).

- Основные средства (земельные участки, объекты природопользования, здания, машины).

- Финансовые вложения (инвестиции в дочерние предприятия, долгосрочные займы и пр.).

Внеоборотные активы – фундамент всей бизнес-структуры организации. От того, как рационально они используются в экономической деятельности предприятия, будет зависеть конечный финансовый результат компании.

ROS – рентабельность продаж

ROS (Return on Sales) – показатель, отражающий долю прибыли предприятия в каждом заработанном рубле. Чем выше значение, тем лучше работает компания, тем больше прибыли она генерирует в результате своей деятельности.

Формула рентабельности продаж:

ROS = Чистая прибыль / Выручка х 100%

ROS – индикатор ценовой политики компании. Его необходимо применять либо для сравнения с конкурентами по отрасли, либо для анализа динамики изменения показателя в рамках одной компании. Использовать показатель рентабельности продаж для сравнения предприятий из разных отраслей не имеет смысла, так как коэффициент не учитывает специфику каждого бизнеса.

ROE – рентабельность собственного капитала

Коэффициент ROE (Return on Equity) показывает владельцу бизнеса и его инвесторам, сколько чистой прибыли способна приносить компания на каждый вложенный в неё рубль. При этом важно понимать, что под собственными вложениями в данном случае понимается только уставной или акционерный капитал.

Формула расчета рентабельности собственного капитала:

ROE = Чистая прибыль / Собственный капитал × 100%

Собственный капитал – это акционерный или уставной капитал компании, равный разнице между совокупными активами организации и ее обязательствами.

ROI – рентабельность инвестиций

ROI (Return on Investment) – коэффициент возврата вложений, выражается в процентах.

Чтобы рассчитать размер окупаемости инвестиций, необходимо использовать формулу ниже:

ROI = Чистая прибыль / Сумма инвестиций × 100%.

Значение ROI можно сравнивать не только с компаниями из других отраслей, но также с доходностью облигаций, банковских вкладов и т. д. для понимания того, какой финансовый актив потенциально может принести инвестору больше прибыли. Если рентабельность инвестиций в металлургической компании равняется двум процентам, а государственный банк предлагает своим вкладчикам депозит под семь процентов, то, как правило, инвестор предпочтет банковский вклад или продолжит поиски более прибыльной компании на рынке.

ROFA – рентабельность основных производственных фондов

ROFA (Return on Fixed Assets) отражает размер чистой прибыли, которую приносят компании основные средства (недвижимое имущество, транспорт, оборудование и т. д.).

Формула для расчета ROFA следующая:

ROFA = Чистая прибыль предприятия / Стоимость основных средств х 100%

В случае если значение коэффициента ROFA ниже нуля, можно утверждать, что данная компания работает в убыток. Главная причина – нерациональное использование основных средств компании и низкая эффективность работы ее управленческого состава.

ROCS – рентабельность затрат

Коэффициент ROCS (Return on Cost of Sales) дает инвесторам понимание того, сколько прибыли от реализации продукции или оказания услуг можно получить на каждый вложенный в производство рубль.

Рассчитать показатель рентабельности затрат легко. Формула выглядит следующим образом:

ROCS = Чистая прибыль / Себестоимость товаров х 100%.

Для каждого сегмента экономики средний коэффициент рентабельности затрат будет разный. Однако при этом для любой компании вне зависимости от ее отраслевой принадлежности отрицательный ROCS – прямое свидетельство убыточности предприятия.

Какие факторы влияют на коэффициент

Показатель рентабельности предприятия зависит от множества факторов, которые в совокупности можно объединить в две большие группы: экзогенные и эндогенные факторы.

Экзогенные (внешние) факторы.

Извне на компанию может повлиять фискальная (бюджетно-налоговая) политика государства, географическое положение предприятия, общий уровень конкуренции на рынке, политическая ситуация в стране и прочие факторы.

Ярким примером экзогенного фактора стал Covid−19, который снизил в первую очередь рентабельность туристического бизнеса и авиаотрасли.

Эндогенные (внутренние) факторы

Эндогенные факторы всегда возникают внутри самой компании. К внутренним факторам, влияющих на финансовый результат предприятия, стоит отнести эффективность маркетинга, ценовую политику, техническое обеспечение фирмы, уровень развития логистической инфраструктуры бизнеса и т. д.

Пример эндогенного влияния.

Низкий уровень оплаты труда рабочих приводит к снижению скорости производимой ими продукции и падению качества товаров. В конечном итоге это влечет за собой снижение прибыльности компании и уменьшение его рентабельности.

Анализ рентабельности

ПКоэффициент помогает потенциальному инвестору и владельцу бизнеса узнать, сколько прибыли можно получить на каждый рубль активов компании, ее собственного капитала или чего-то другого. Поэтому для экономического анализа предприятия используют показатели:

- ROA;

- ROS;

- ROE;

- ROI;

- ROFA;

Сами по себе значения рентабельности не несут большого смысла и мало о чем говорят инвестору. После их расчета можно ответить только на один вопрос – прибыльное предприятие или нет. Однако для того, чтобы понимать, хорош ли показатель рентабельности продаж в 10% или окупаемость инвестиций в 20%, необходимо это значение сравнивать либо с аналогичным показателем в прошлом по своей компании, либо с прямыми конкурентами по отрасли.

Пример № 1. Если коэффициент ROI у других предприятий выше, чем у нас, то предприятие работает менее эффективно.

Пример № 2. Показатель ROS в прошлом году в компании был ниже, чем сейчас. Это значит, в текущем году руководству предприятия удалось увеличить долю прибыли на каждый заработанный рубль, что говорит об эффективности управления.

Когда инвестор намерен узнать финансовый результат компании и сравнить его с конкурентами, то для анализа можно использовать различные коэффициенты рентабельности. Однако если необходимо выяснить причины роста или падения коэффициента, тогда стоит применять один из двух методов факторного анализа рентабельности:

- Детерминированный. Логически объясняет воздействие того или иного фактора на количественное значение рентабельности.

- Стохастический. Подразумевает под собой анализ опосредованных факторов, которые лишь косвенно влияют на показатели рентабельности.

Факторный анализ рентабельности бизнеса также применяется и для того, чтобы заранее спрогнозировать значения ROI, ROA или других показателей, выявить слабые стороны в компании, определить уровень ущерба от воздействия на деятельность организации ряда негативных факторов и т. д.

Таким образом, результаты любого факторного анализа ложатся в основу изменений ценовой политики компании, оптимизации ее статьи расходов и формирования новых условий для повышения коэффициентов рентабельности.

Точка безубыточности

Точка безубыточности (порог рентабельности) – это минимальный объем производства и / или реализации продукции, при котором расходы компании соразмерны ее доходам. Прибыль в этом случае будет равна нулю.

Вычислить можно следующим образом:

Точка безубыточности = Постоянные издержки / (Выручка – Переменные издержки) х 100%, где

- Постоянные издержки – это расходы, которые не зависят от объема выпускаемой продукции. К ним относят оплату труда управленческому составу, арендную плату, платежи по кредитам и т. д.

- Переменные издержки – это расходы, которые напрямую зависят от объема выпускаемой продукции. Это может быть покупка сырья, оплата электричества, транспортные расходы и др.

- Выручка – доход компании от реализации ее товаров и услуг.

Бизнесу важно знать собственную точку безубыточности, чтобы грамотно планировать свою хозяйственную деятельность и не допускать образования убытков. Порог рентабельности позволяет продавать товар по оптимальной цене и давать понимание того, какой минимальный объем производства или продаж необходим для дальнейшего существования бизнеса.

Повышение рентабельности и способы увеличения прибыли

Главная цель любого коммерческого предприятия – получение прибыли. Чем она больше, чем выше экономическая эффективность компании. Поскольку рентабельность зависит от двух показателей – прибыли и себестоимости, чтобы повысить этот коэффициент, нужно увеличить первый показатель или снизить второй. Таким образом, повысить доходность бизнеса можно, если:

- улучшить качество производимой продукции или оказания услуг;

- разработать новую маркетинговую кампанию;

- снизить производственные издержки;

- повысить качество обслуживания клиентов;

- увеличить скорость производства товаров.

Как и каким способом повышать рентабельность своего бизнеса, каждый предприниматель должен определить самостоятельно. Однако для более объективного понимания причинно-следственных связей, почему сейчас упал объем продаж, снизилось количество оборотных активов или повысилась себестоимость продукции, необходимо прибегать к помощи факторного анализа рентабельности и формировать новую стратегию ведения бизнеса согласно выводам из данного исследования.

Популярные вопросы

Что значит рентабельность 20 процентов?

Рентабельность в 20 процентов означает, что за определенный период времени бизнес окупает вложенный в него капитал только на 20 процентов. Например, за один год. Таким образом, полная окупаемость компании составит 5 лет.

Как посчитать рентабельность продукции, пример?

Формула:

Рентабельность продукции = Чистая прибыль / Себестоимость продукции х 100%

Пример. Производство кирпича стоило 1 млн руб. Чистая прибыль – 0,5 млн руб. Рентабельность продукции составляет 50% (0,5 млн руб. / 1 млн руб. х 100%).

Что показывает индекс рентабельности?

Это относительный показатель эффективности инвестиций. Отображает уровень дохода, получаемый инвестором на каждый вложенный рубль с учетом временной стоимости денег.

3.4

Рейтинг статьи 3.4 из 5