Многие слышали о налоговых вычетах и о том, что с их помощью можно вернуть часть уплаченных в бюджет налогов. Но на практике люди часто отказываются от вычетов. Они считают, что сумма мала, а сам процесс возврата сложный и длинный. Однако это не так. Прочитав нашу статью, вы легко сможете оформить налоговый вычет самостоятельно и не выходя из дома. Мы расскажем, кто, когда и как получает налоговый вычет, какие бывают вычеты, сколько денег можно вернуть и какие документы нужны. Вас также ждут дополнительные бонусы — как заработать на налоговых вычетах проценты, с какой очерёдностью их получать, как оформлять возврат налога, находясь в браке, и когда придётся вернуть деньги в бюджет.

Что такое налоговый вычет?

Если вы уже искали ответ на вопрос «Что такое налоговый вычет?», то могли встретить два типа определений:

- Уменьшение налогооблагаемой базы при исчислении налога на доходы физических лиц (НДФЛ).

- Возврат части уплаченного в бюджет НДФЛ.

Оба определения верны — в результате они дают одну и ту же сумму. Просто подход разный. Зависит от того, куда подаются документы — работодателю или в Федеральную налоговую службу (ФНС).

В первом случае работодатель уменьшает налогооблагаемую базу (зарплата до уплаты НДФЛ). Это даёт возможность возвращать деньги год в год. Подробно об этом мы писали в статье «Самый быстрый способ получать налоговый вычет».

Однако чаще всего документы подаются в налоговую службу. Это уже возврат уплаченного НДФЛ. В этом случае ФНС принимает документы за предыдущий год. Например, в 2022 году вы потратили 20 000 рублей на лечение. В 2023 году подаёте документы на вычет и получаете 2 600 рублей.

Кто может получать налоговые вычеты?

Итак, налоговый вычет — это возврат части уплаченного налога на доходы физических лиц (НДФЛ) или уменьшение налогооблагаемой базы. Значит, вычет могут получать граждане, которые уплачивают подоходный налог по ставке 13%. Однако под вычет подпадает далеко не весь НДФЛ.

Например, налоговые вычеты не получают нерезиденты, которые находились в России меньше 183 дней (полгода) в течение последних 12 месяцев. Хотя они тоже платят подоходный налог, причём по повышенной ставке — 30%. Также нельзя вернуть часть НДФЛ, который уплачен за выигрыш в лотерею или при продаже ценных бумаг.

Зато, в частности, можно вернуть налог, уплаченный за сдачу жилья или с доходов от вкладов. Это позволяет оформлять вычет даже неработающим пенсионерам. Причём для них — это не единственный способ получить налоговый вычет.

Также неработающие пенсионеры могут получать вычеты через своих взрослых детей. Допустим, в 2022 году пенсионер потратил на лечение 20 000 рублей. Его дочь или сын, которые платят НДФЛ с зарплаты, могут подать документы на вычет за лечение родителя.

Кроме того, налоговые вычеты можно оформлять не только за родителей, но и за детей, сестёр и братьев. Также вычет на детей полагается опекунам.

В некоторых случаях право на налоговый вычет теряется. Тогда гражданин обязан вернуть деньги в бюджет. Более подробно об этом мы писали в статье «3 случая, когда надо вернуть налоговый вычет государству».

Виды налоговых вычетов

Мы выше приводили пример, что можно получать вычет за расходы на лечение, но это не единственное основание для возврата НДФЛ. В целом вычетов довольно много. Для большей наглядности подробная информация о каждом из них представлена в таблице.

Вид вычета |

Основание выдачи |

Размер вычета |

Дополнительная информация |

| Стандартные налоговые вычеты | Самый популярный — родителям на детей в возрасте до 18 лет. Если ребёнок-инвалид, то вычет предоставляется до 24 лет, но при условии, что больной ребёнок очно учится. | Налогооблагаемая база уменьшается на 1 400, 3 000, 6 000 или 12 000 в зависимости от того, какой ребёнок по счёту и здоров ли. Родители получают на руки от 182 от 1 560 рублей ежемесячно. | Вычет предоставляется до тех пор, пока суммарная зарплата не достигнет 350 000 рублей. |

| Социальные вычеты | За расходы на обучение, фитнес, покупку рецептурных лекарств, лечение (например, платные анализы), благотворительность, страхование жизни и накопление пенсии. | Налогооблагаемая база уменьшается на 120 000 рублей в год максимум. Максимальная сумма вычета — 15 600 рублей в год по всем расходам, включённым в группу. | Также к социальным вычетам относятся расходы на дорогостоящее лечение. Но для них нет ограничений по сумме. |

| Имущественные вычеты | Самые популярные — за расходы на покупку жилья и проценты по ипотеке. | Налогооблагаемая база уменьшается на 2 млн рублей (жильё) и на 3 млн рублей (проценты по ипотеке). Максимальная сумма вычета — 260 000 рублей и 390 000 рублей соответственно. | Если жильё покупается в браке, то вычет может получить каждый супруг. |

| Инвестиционные вычеты | Самый популярный — вычет типа А по индивидуальному инвестиционному счёту. | Налогооблагаемая база уменьшается на 400 000 рублей в год максимум. Максимальная сумма вычета — 52 000 рублей. | Другие инвестиционные вычеты предусматривают освобождение от уплаты НДФЛ с доходов от ценных бумаг при владении ими больше трёх лет. |

| Профессиональные вычеты | Выдаются индивидуальным предпринимателям; людям, занимающимся частной практикой (адвокатам, нотариусам); тем, кто работает по договорам гражданско-правового характера; а также гражданам, создающим произведения искусства, изобретателям, открывателям. | Налогооблагаемая база уменьшается на сумму документально подтверждённых расходов. Если расходы нельзя подтвердить, то доход, с которого исчисляется налог, уменьшается на 20−40% в зависимости от сферы деятельности. | Вычет оформляется либо через работодателя (заказчика), либо самостоятельно при подаче налоговой декларации. |

Какие документы нужны для налогового вычета?

Если в 2022 году, а может и раньше, у вас были расходы, которые дают право на получение налогового вычета, не спешите бежать в ФНС. Нельзя просто так прийти (позвонить) и сказать: «Верните НДФЛ, я потратил на лечение 20 000 рублей». Для получения любого налогового вычета нужно предоставить налоговой службе документы. Для каждого из вычетов — свой пакет документов. Для наглядности мы упаковали всю информацию об этом в таблицу — чтобы вы сразу смогли найти нужный вариант.

Вид вычета |

Список основных документов |

Список дополнительных документов |

| Стандартный налоговый вычет на ребёнка |

|

|

| Социальный вычет на лечение, покупку лекарств, ДМС |

|

|

| Социальный вычет на обучение |

|

|

| Социальный вычет на фитнес |

|

|

| Социальный вычет на страхование и накопительную пенсию |

|

|

| Социальный вычет на благотворительность |

|

|

| Имущественные вычеты |

|

|

| Вычет типа А с индивидуального инвестиционного счёта |

|

|

| Профессиональные вычеты | Произвольные документы, подтверждающие расходы налогоплательщика, понесённые в ходе своей деятельности. |

Что ещё потребуется для оформления налогового вычета?

Итак, если вы дочитали до этого момента, то уже готовы нестись вприпрыжку в налоговую, чтобы вернуть весь НДФЛ, который заплатили за прошлый год. Но не спешите. Есть ещё несколько важных моментов, которые нужно учесть. К тому же для получения вычетов не надо даже со стула вставать. Потребуются только компьютер и интернет.

Прежде чем подавать документы на возврат НДФЛ, надо подсчитать, сколько налогов вы заплатили в прошлом году. В этом поможет справка 2-НДФЛ, которую выдаёт работодатель. Она, кстати, понадобится, если получать налоговый вычет в начале года. В ФНС полные данные о ваших доходах появятся не раньше апреля.

Как только вы получите справку, нужно сравнить сумму уплаченного НДФЛ и размер полагающегося налогового вычета. Если налоговый вычет больше, чем сумма уплаченноговами налога, то придётся подсчитать, какой вычет оформить первым, какой — вторым и так далее. Тут на помощь придёт правило очерёдности получения вычетов, о котором мы рассказывали в статье «Как получить налоговый вычет с прибавкой 9%».

Если кратко, то в первую очередь нужно оформить вычеты, которые не переносятся на следующий год. Это стандартные и социальные вычеты. И только после подавать документы на имущественные вычеты, которые можно «разнести» на несколько лет — 10 000 рублей в один год, 20 000 рублей в другой год и так далее.

Как оформить налоговый вычет не выходя из дома — подробная инструкция с фото

В конце 2022 года ФНС обновила личный кабинет налогоплательщика, в том числе изменив формат подачи документов на налоговый вычет. Одни говорят, что стало в разы удобнее. Другие — в замешательстве от нового дизайна. Мы же расскажем и покажем, как пользоваться сервисом.

Итак, для получения налогового вычета в начале года вам потребуется:

- справка 2-НДФЛ от работодателя;

- читабельные фото документов, которые подтверждают право на вычет и перечислены в таблице выше;

- доступ в личный кабинет налогоплательщика;

- электронная подпись.

Если у вас нет логина и пароля от личного кабинета налогоплательщика, то можно авторизоваться на сайте ФНС через «Госуслуги». Если нет подтверждённого аккаунта на «Госуслугах», то придётся сделать (инструкция), либо по старинке брать кипу документов и нести её в налоговую — отстаивать очереди.

Если налогоплательщик авторизуется на сайте ФНС через «Госуслуги» впервые, то он не сразу попадёт в личный кабинет. Потребуется время, чтобы данные с портала подгрузились.

На оформление электронной подписи тоже понадобится время. Если выражение «электронная подпись» вас пугает, то нужно успокоиться. По сути, это просто пароль (можно сохранить в браузере, записать на листочке). Сайт сам предложит сформировать электронную подпись при попытке оформить налоговый вычет. В дальнейшем её нужно использовать при каждом дистанционном отправлении документов.

Выделите достаточно времени на заполнение заявления. Лучше не прерываться, потому что неоконченная работа не сохраняется.

Если всё готово — поехали. Сначала заходим в личный кабинет налогоплательщика. Теперь он выглядит так.

Личный кабинет налогоплательщика. Фото: «Выберу.ру»

Личный кабинет налогоплательщика. Фото: «Выберу.ру»

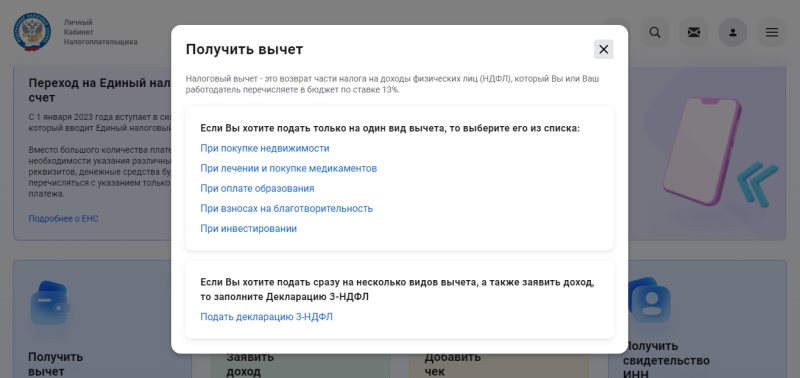

Выбираем пункт «Получить вычет». Дальнейшие действия зависят от того, хотите ли получить один вычет (например, по расходам на лечение), или у вас сразу несколько вычетов. В первом случае нужно выбрать определённый вычет, во втором — подать декларацию 3-НДФЛ. Чтобы вы не выбрали, этапы будут практически одинаковыми. Разными будут только два момента: поля для суммы расходов и список документов, которые нужно прикрепить.

Выбор вычета. Фото: «Выберу.ру»

Выбор вычета. Фото: «Выберу.ру»

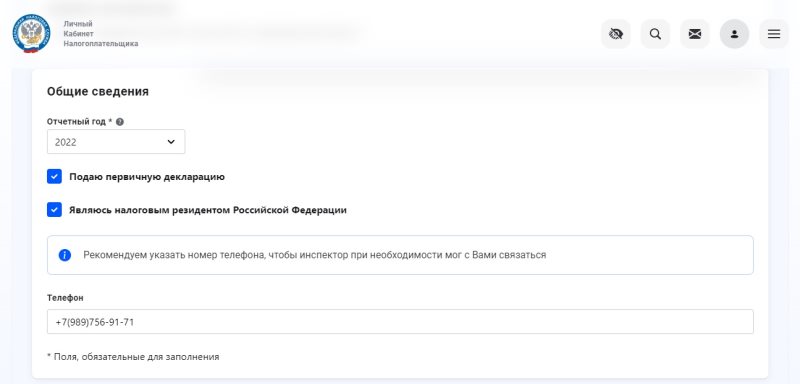

Далее откроется страница, где нужно выбрать нужные пункты:

- год, за который вы хотите получить вычет;

- какая по счёту декларация (если вы в этом году ещё не подавали декларацию, то первая; если подавали уже или досылаете документы, то вторая, третья — посчитайте очерёдность);

- являетесь ли налоговым резидентом (если в том году, за который подаёте декларацию, вы находились в России больше 183 дней, то вы резидент — ставьте галочку);

- номер телефона.

Внимательно проверьте правильность номера, потому что он может быть неактуальный. Данные подтягиваются с портала «Госуслуги» и базы данных ФНС. Могут быть ошибки.

Это важно! Например, налоговый инспектор увидит, что вы прикрепили не все документы. Тогда он позвонит и попросит дослать их. Если в заявлении указан старый номер телефона, налоговая служба не сможет с вами связаться. Вычет вы не дождётесь. Да, приготовьтесь отвечать на звонки с незнакомых номеров. Иначе никак.

Заполнение данных о себе. Фото: «Выберу.ру»

Заполнение данных о себе. Фото: «Выберу.ру»

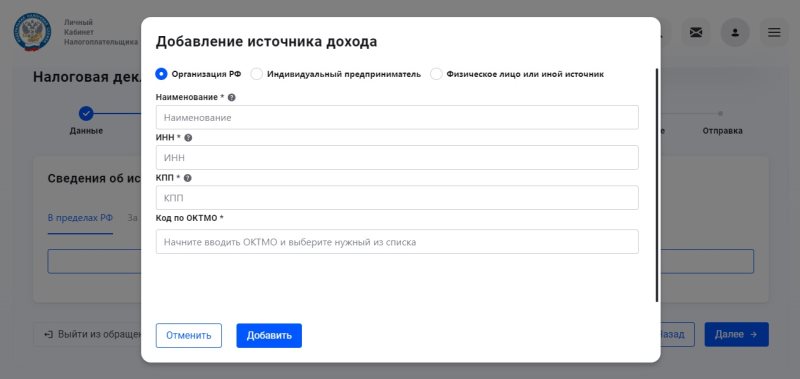

Если вы подаёте документы в начале года, то придётся самостоятельно заполнить данные о доходах, которые указаны в справке 2-НДФЛ. Для этого нужно нажать «Добавить источник дохода». Здесь следует выбрать из трёх позиций:

- если вы работаете в компании — организация;

- если трудитесь на ИП — индивидуальный предприниматель;

- если получили доход от других лиц — физическое лицо или иной источник.

Затем вы заполняете все поля. Важно понимать, что в поля вписываются данные работодателя (источника дохода), а не ваши. Все данные нужно в точности списывать со справки 2-НДФЛ, обращая внимание на знаки препинания.

Заполнение данных о работодателе. Фото: «Выберу.ру»

Заполнение данных о работодателе. Фото: «Выберу.ру»

Позднее эта информация будет подгружаться самостоятельно, но она появится в государственных системах не ранее апреля. Поэтому либо ждать три месяца, либо вписывать цифры самостоятельно.

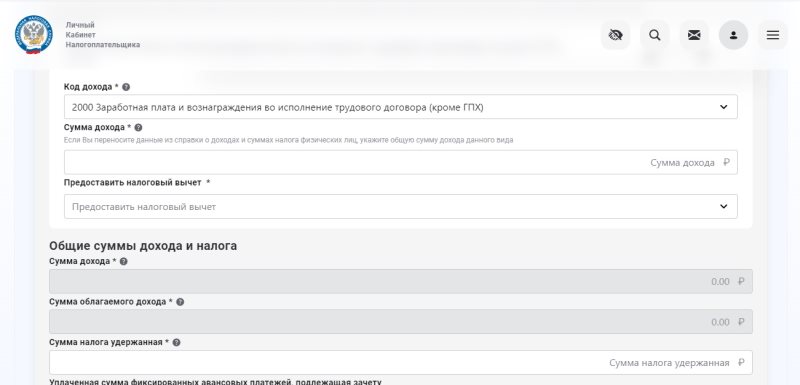

Потом на странице появится несколько полей. В первом поле нужно указать код дохода из списка (в нашем случае 2000 — заработная плата). Во втором — сумму дохода за предыдущий год. В третьем — иные суммы, уменьшающие налоговую базу. В четвёртом поле отобразится размер вычета, на который не нужно обращать внимание. Пятое и шестое поля заполнятся автоматически. В седьмом поле нужно указать сумму НДФЛ, которую удержал работодатель.

Заполнение данных о доходах. Фото: «Выберу.ру»

Заполнение данных о доходах. Фото: «Выберу.ру»

После выбираете тип налогового вычета. В зависимости от выбора на странице отобразятся те или иные поля. Например, если вы оформляете имущественные вычеты, то появятся следующие поля, которые нужно заполнить:

- стоимость купленного жилья,

- проценты по кредитам,

- предыдущие вычеты (если поставить галочку в окно «Я ранее обращался за имущественным вычетом).

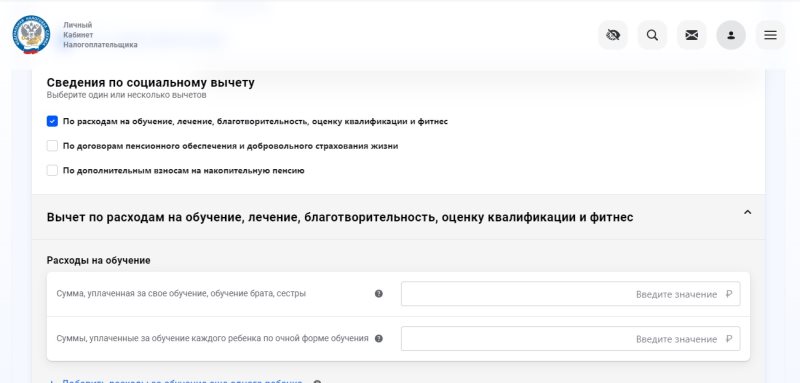

Если получаете инвестиционный вычет, то нужно ввести сумму взносов, внесённых на индивидуальный инвестиционный счёт. При оформлении социального вычета сначала нужно выбрать тип (лечение, благотворительность и так далее), затем ввести сумму ваших расходов.

Заполнение данных о расходах. Фото: «Выберу.ру»

Заполнение данных о расходах. Фото: «Выберу.ру»

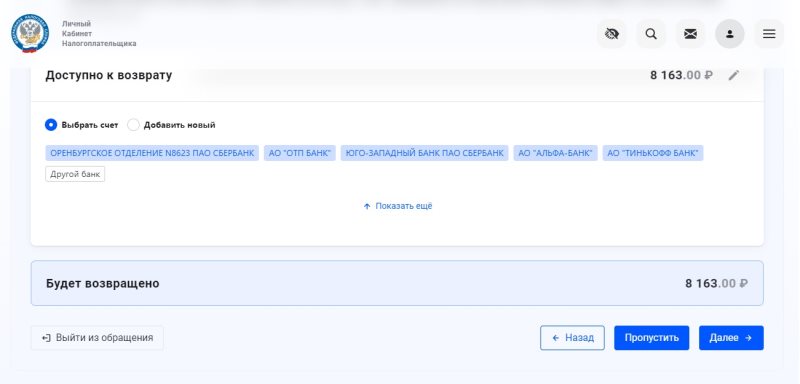

На следующем этапе появится список имеющихся у вас банковских счетов. Нужно выбрать один из них. Именно на него поступит налоговый вычет. Тут надо быть максимально внимательными. У большинства из нас куча банковских счетов, половина — уже недействующих.

Чтобы вы смогли без проблем получить и потратить налоговый вычет, лучше всего зайти в банковское приложение и посмотреть, какой номер счёта у карты, которой активно пользуетесь. Далее выбрать именно его из списка.

Также на этой странице отобразится размер вычета, который поступит на вашу карту. Если есть задолженность по налогам, то сумма вычета уменьшится. ФНС сначала вычтет из вычета долг, а вам вернёт остаток.

Выбор банковского счёта, на который поступит налоговый вычет. Фото: «Выберу.ру»

Выбор банковского счёта, на который поступит налоговый вычет. Фото: «Выберу.ру»

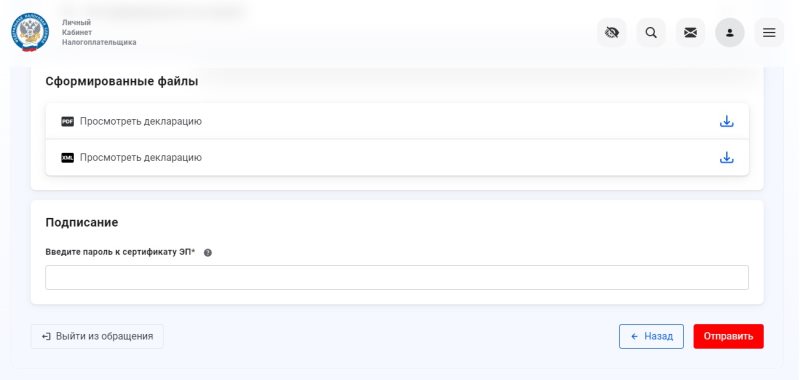

Предпоследний этап — прикрепление документов. Перечень документов будет свой для каждого вида вычета (какие именно, смотрите в таблице выше). Здесь самое важное: в каком виде отправлять документы. Идеальный вариант — сканы. Но это слишком затратно. Подойдут фотографии, сделанные смартфоном. Главное, что они были чёткие, документ был расположен по центру, а текст — читабельным.

Финальный этап — введение пароля к сертификату электронной подписи. Тот самый пароль или электронная подпись. После этого достаточно нажать на кнопку «Отправить» и вуаля — налоговый вычет оформлен.

Введение пароля от электронной подписи. Фото: «Выберу.ру»

Введение пароля от электронной подписи. Фото: «Выберу.ру»

В зависимости от того, насколько ФНС загружена заявлениями, вам могут перевести деньги как в течение двух недель, так и в течение двух месяцев. Если подаёте заявление в начале года, то приготовьтесь к более длительному ожиданию.

Как оформить налоговый вычет онлайн — пошаговая инструкция

- Открыть личный кабинет налогоплательщика на сайте ФНС.

- Выбрать «Получить вычет».

- Выбрать тип вычета.

- Выбрать год, за который хотите получить налоговый вычет.

- Ввести актуальный номер телефона.

- Ввести данные из справки 2-НДФЛ (если подаёте заявление в начале года).

- Ввести сумму расходов.

- Прикрепить документы.

- Ввести пароль (электронную подпись).

- Нажать кнопку «Отправить».

4.6

Рейтинг статьи 4.6 из 5

Что такое налоговый вычет

^К началу страницы

Налоговый вычет– это уменьшение налогооблагаемого дохода при исчислении НДФЛ, либо возврат части ранее уплаченного НДФЛ в установленных законодательством РФ о налогах и сборах случаях.

На налоговые вычеты могут претендовать граждане, являющиеся налоговыми резидентами Российской Федерации.

В отношении доходов, полученных до 2021 года, налоговые вычеты применялись к доходам, облагаемым НДФЛ по ставке 13% (за исключением доходов от долевого участия в организациях, а также доходов в виде выигрышей, полученных от участия в азартных играх и лотереях).

По доходам, полученным начиная с 2021 года, налоговые вычеты предоставляются в отношении доходов, относящихся к основной налоговой базе (например, заработной плате), а также доходов от продажи имущества (за исключением ценных бумаг) и (или) доли (долей) в нем, доходов в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения, а также подлежащих налогообложению доходов, полученных физическими лицами в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению.

Виды налоговых вычетов

^К началу страницы

Налоговые вычеты делятся на виды и подвиды в зависимости от их целей. Размеры и условия их применения существенно различаются.

Налоговым кодексом РФ предусмотрено семь групп налоговых вычетов:

Социальные налоговые

вычеты

Для лиц, которые несли расходы на лечение, обучение, физкультурно-оздоровительные услуги, на дополнительные меры по пенсионному обеспечению и на другие социально значимые цели (ст. 219 НК РФ)

Имущественные налоговые

вычеты

При приобретении жилья и земельных участков, при продаже некоторых видов имущества, а также в случае изъятия у налогоплательщика недвижимости для государственных или муниципальных нужд (ст. 220 НК РФ)

Налоговые вычеты

При переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами (ст. 220.1 НК РФ)

Способы получения налоговых вычетов

^К началу страницы

По общим правилам получить налоговый вычет можно тремя способами:

- По окончании года, в котором возникло право на вычет, представить в налоговый орган по месту жительства налоговую декларацию по налогу на доходы физических лиц формы 3-НДФЛ с приложением подтверждающих документов. В таком случае вычет предоставляется в виде возврата суммы излишне уплаченного НДФЛ.

- До окончания года, в котором возникло право на вычет, обратиться к работодателю с соответствующим письменным заявлением при условии представления налоговым органом работодателю подтверждения права на получение вычета. В таком случае налоговый вычет предоставляется в форме не удержания НДФЛ при выплате заработной платы.

- С 21 мая 2021 года предусмотрен упрощенный порядок (http://www.nalog.gov.ru/rn77/ndfl_easy/) получения имущественных и инвестиционных налоговых вычетов за предыдущий налоговый период в сокращенные сроки без необходимости направления в налоговый орган налоговой декларации по налогу на доходы физических лиц формы 3-НДФЛ и подтверждающих документов.

Оформив подписку, Вы сможете получать новости по теме “Налоговые вычеты по НДФЛ” на следующий адрес электронной почты:

Поле заполнено некорректно

Что подразумевает компенсация при увольнении

Говоря о компенсации отпуска при увольнении, обычно подразумевают наиболее общий ее случай, имеющий отношение абсолютно ко всем работникам. Это компенсация при увольнении в виде отпускных, причитающихся за не использованный в период работы отпуск. Право на ежегодный оплачиваемый отпуск есть у каждого работника, и на момент увольнения часть его (а бывает, что и отпуск за несколько лет) может оказаться неиспользованной. Ст. 127 ТК РФ обязывает в случае увольнения оплатить эту часть, какой бы ни оказалась реальная ее продолжительность. Причина прекращения трудового договора при расчете компенсации при увольнении значения не имеет.

Как рассчитать дни компенсации при увольнении? Продолжительность стандартного ежегодного отпуска — 28 календарных дней (ст. 115 ТК РФ). Однако для некоторых категорий работников он удлиняется (ст. 116–119, ст. 348.10 ТК РФ). Отпускные при увольнении рассчитывают исходя из той протяженности отпуска, которая положена конкретному лицу, с учетом удлинения, если оно присутствует. В отпуск не входят праздничные дни.

Начало года, к которому будет относиться ежегодный отпуск, каждым работодателем для каждого конкретного работника определяется индивидуально — с первого дня его трудоустройства на эту работу (п. 1 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169), а окончание может смещаться, если на протяжении рассчитанного от начальной даты календарного года у работника возникали периоды, не входящие в этот стаж (ст. 121 ТК РФ).

Расчет компенсации при увольнении в 2023 году производится также для лиц, оформленных по срочному (до 2 месяцев) трудовому договору (ст. 291 ТК РФ) или на неполный рабочий день (ст. 93 ТК РФ). При срочном договоре отпускные считают исходя из того, что каждому отработанному месяцу соответствуют 2 рабочих дня отпуска.

Не нужно производить начисление компенсации за неиспользованный отпуск при увольнении работникам:

- оформлявшимся по договору ГПХ (ст. 11 ТК РФ);

- отработавшим меньше, чем половину месяца (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169).

Начисленную компенсацию при увольнении облагают страховыми взносами, НДФЛ и выплачивают вместе с прочими суммами, причитающимися к уплате работнику, в последний день его трудовой деятельности (ст. 140 ТК РФ).

Эксперты КонсультантПлюс сделали аналитическую подборку по судебным спорам с работниками при выплате компенсации увольнении. Получите пробный доступ к системе и узнайте судебные решения на самые распространенные вопросы.

О том, возможно ли получить компенсацию отпускных, не прибегая к увольнению, читайте здесь.

Формула расчета компенсации в 2023 году

Как правильно рассчитать компенсацию отпуска при увольнении? В 2023 году для этого используется формула, согласно которой сумма компенсации при увольнении равна:

КНО = СДЗ × НДО,

где:

КНО — компенсация отпуска при увольнении, если отпуск не был использован;

СДЗ — величина среднего за день заработка;

НДО — количество неиспользованных дней отпуска.

При расчете компенсации при увольнении величину среднего за день заработка ст. 139 ТК РФ предписывает определять так:

СДЗ = НЗП / 12 / 29,3,

где:

НЗП — заработная плата, начисленная за расчетный отрезок времени (12 месяцев до месяца увольнения);

12 — число месяцев в расчетном периоде;

29,3 — среднее число календарных дней, приходящихся на 1 месяц расчетного периода.

Однако не все выплаченные работодателем доходы и, соответственно, не все периоды, в течение которых работник трудится у работодателя, можно учесть при определении среднего за день заработка (п. 5 постановления Правительства РФ от 24.12.2007 № 922). В частности, в него не входят начисления, приходящиеся на периоды отпусков, больничных, командировок.

В этом случае время работы, учитываемое для расчета величины среднедневного заработка, сложится из суммы числа дней, соответствующих месяцам, отработанным полностью, количество дней в каждом из которых будет приниматься за 29,3, и величины календарных дней работы за неполные месяцы (п. 10 постановления № 922).

Порядок учета в расчете премий, связанных с оплатой труда, зависит от периода, за который они выплачиваются (п. 15 постановления № 922).

Подробнее о том, как в расчете компенсации учесть премиальные, читайте в статье «Учитывается ли премия при расчете отпускных?».

Кроме того, в отношении дохода за расчетный период (12 месяцев) возможны такие ситуации:

- Доход имел место только в месяце увольнения. Тогда величину среднего за день заработка рассчитают по одному этому месяцу, поделив начисленную в нем зарплату на рассчитанное для этого месяца среднее число календарных дней (п. 7 постановления № 922). Последнюю величину посчитают от числа 29,3 пропорционально доле календарных дней, соответствующих времени работы в месяце увольнения, в общем количестве дней в этом же месяце (п. 10 постановления № 922).

- Доход в расчетном периоде отсутствовал. Тогда период расчета среднего за день заработка сдвигают на предшествовавший ему период такой же продолжительности (п. 6 постановления № 922). А если дохода нет и там, то средний за день заработок рассчитают от оклада или тарифной ставки (п. 8 постановления № 922).

Подробнее о расчете отпускных при отсутствии в расчетном периоде дохода читайте в материале «Расчет количества дней отпуска в 2022 году — пример».

Компенсация отпуска при увольнении: расчет

Количество дней неиспользованного отпуска определяют по факту исходя из того, что полному году стажа, дающего право на него, соответствуют 28 календарных дней, а каждому полному месяцу — 2,33 календарных дня. Когда последний месяц стажа оказывается неполным, то, рассчитывая компенсацию при увольнении, его учитывают как полный, если число дней работы в нем превышает половину месяца, и не учитывают, когда отработанный в нем срок составляет меньше половины месяца (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169).

Есть ситуации, при которых обязательной становится выплата компенсации отпуска при увольнении за полный год, хотя в реальности он оказывается отработанным не полностью (п. 28 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169). Это случаи, когда сотрудник проработал:

- больше 11 месяцев и они все вошли в стаж, предоставляющий право на отпуск;

- от 5,5 до 11 месяцев, но вынужден уволиться по сокращению численности, из-за поступления на военную службу, направления на учебу или другую работу или из-за выявившейся непригодности к работе.

Определенное расчетом количество дней отпуска при расчете компенсации при увольнении законодательство округлять не требует. Поэтому можно в расчете компенсации отпуска при увольнении использовать число, имеющее знаки после запятой, а можно отразить в учетной политике положение об округлении его до целого числа. Принимая решение о том, как начисляется компенсация за отпуск при увольнении, следует иметь в виду, что округление всегда надо делать в пользу работника (письмо Минздравсоцразвития РФ от 07.12.2005 № 4334-17).

Рассмотрим расчет компенсации за неиспользованный отпуск пошагово.

Пример расчета компенсации за неиспользованный отпуск

Сотрудник Федоров В.А. принят на работу в ООО «Солнышко» 03.12.2021 г., а увольняется 25.05.2023 г.

В отпуске Федоров был в июле 2022 (28 кал. дней). Периодов, не включаемых в стаж по отпускам, у работника не было. Расчетный период для подсчета компенсации — 12 месяцев, предшествующих месяцу увольнения, т.е с мая 2022 по апрель 2023. За этот период сотрудник заработал 632 400 руб.

Шаг 1 — рассчитываем стаж:

- с 03.12.2021 по 02.12.2022 — 12 мес.;

- с 03.12.2022 по 02.05.2023 — 5 мес.;

- с 03.05.2023 по 25.05.2023 — 22 дня, что превышает половину месяца, а значит в расчет берется полный месяц.

Итого стаж составляет 18 месяцев

Шаг 2 — определяем количество дней отпуска с начала работы.

18 мес. x 2,33 = 42 дня.

Шаг 3 — определяем количество дней неиспользованного отпуска.

42 дня — 28 использованных дней = 14 дней

Шаг 4 — рассчитываем среднедневной заработок (СДЗ).

- количество полностью отработанных месяцев в расчетном периоде равно 11;

- в неполностью отработанном июле равно 2,84 (29,3 / 31 дн. x (31 дн. — 28 дн.));

- СДЗ равен 1 945 руб. (632 400 руб. / (29,3 x 11 мес. + 2,84 дня)).

Шаг 5 — определяем сумму компенсации за отпуск.

1 945 руб. x 14 дней = 27 230 руб.

При выплате компенсации с нее необходимо удержать НДФЛ. Таким образом Федоров получит на руки 23 691 руб. (27 230 руб. — 13%). Отдельно отметим, что заплатить удержанный НДФЛ бухгалтеру необходимо в срок до 28 июня 2023 г. О том, как меняются сроки уплаты НДФЛ в 2023 году, узнайте из этой статьи.

Особенные ситуации для начисления и выплаты

Сложности при определении величины компенсации отпуска при увольнении могут возникать в следующих ситуациях:

- В периоде, за который определяют право на отпуск, есть временные промежутки, которые не входят в стаж. В этом случае начало отсчета года, следующего за включающим такие промежутки, сдвигается на соответствующее число календарных дней. А отпуска за свой счет сдвигают начало следующего года только в том случае, если их общая продолжительность за год превышает 14 календарных дней (ст. 121 ТК РФ) и сдвиг при этом происходит на разницу между фактическим числом дней отпусков без содержания за год и 14 календарными днями.

- Работник увольняется до истечения того года, за который он уже отгулял отпуск в полном объеме. В этой ситуации при увольнении у него удерживают ту часть отпускных, которая соответствует излишне оплаченной части отпуска (п. 2 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169). Однако если увольнение происходит по основаниям, дающим право на оплату отпускных в полном объеме, то выплаты компенсации при увольнении, приходящиеся на излишне оплаченную часть отпуска, лишними не считаются.

О том, как делают расчет отпускных, приходящихся на излишне оплаченную часть отпуска, читайте в статье «Удержание за неотработанные дни отпуска при увольнении».

Если работник уходит в отпуск с последующим увольнением, расчет компенсации и ее выплата должны быть произведены в последний рабочий день. В этот рабочий день, предшествующий отпуску с последующим увольнением, сотрудник должен получить окончательный расчет, трудовую книжку и другие необходимые для дальнейшего трудоустройства документы (письмо Федеральной службы по труду и занятости от 24.12.2007 № 5277-6-1).

Можно ли сделать проверку онлайн

Существует возможность проверки сделанного вручную расчета компенсации при увольнении через интернет. Для этого в соответствующую программу нужно будет ввести все запрашиваемые ею сведения с учетом вышеописанных особенностей. Программа обработает заведенные данные и выдаст расчетный размер компенсации.

Если вы сомневаетесь в своих расчетах, воспользуйтесь Готовым решением от КонсультантПлюс. Получите пробный доступ к системе и бесплатно узнайте, как рассчитать и выплатить компенсацию за неиспользованный отпуск при увольнении сотрудника.

Итоги

Выплата компенсации за неиспользованный отпуск при увольнении работника обязательна для работодателя. Расчет ее надо делать с учетом всех особенностей определения величины среднего за день заработка и числа дней неиспользованного отпуска. Излишне выплаченные авансом отпускные подлежат удержанию. Расчет можно проверить через интернет.

О возврате

Официально трудоустроенный человек каждый месяц делает налоговые отчисления. Это происходит без его участия – 13% с дохода сотрудника обязан перечислять работодатель. Часть этих средств налогоплательщик может вернуть. Возмещение НДФЛ возможно в нескольких случаях.

- Работник приобрел жилье либо земельный участок под застройку, соответственно может претендовать на имущественную льготу.

- Сотрудник оплатил дорогостоящее лечение или обучение и теперь вправе запросить компенсацию.

- Гражданин проходил курсы повышения квалификации, получал высшее, средне-специальное и любое другое образование.

Все вычеты производятся через налоговую службу.

Физлицо собирает необходимый пакет документов, а затем передает его в отделение ФНС по месту жительства. Налоговики проверят их и вынесут решение о возможности возмещения НДФЛ в заявленном объеме. Если налоговая служба удовлетворит запрос, деньги перечислят на указанные платежные реквизиты – в течение месяца после положительного решения вопроса. Если отклонит – человек получит письменное уведомление, в котором будут прописаны все основания для отказа.

Можно ли вернуть налог с зарплаты на работе и как это сделать

Перечень всех ситуаций, когда допустимо возмещение НДФЛ, указан в Налоговом кодексе РФ. Ежемесячно работодатель удерживает с дохода сотрудников 13% и перечисляет в виде налогов. В каких ситуациях физлицу полагается вычет?

- Работодатель удерживает налогов больше, нежели необходимо. Такое зачастую происходит по ошибке бухгалтера при начислении зарплаты.

- Сотрудник понес расходы, на которые полагаются налоговые вычеты (покупка недвижимости, оплата лечения и т.д.).

- Работник направил часть средств в пенсионный либо благотворительный фонды.

Кто возвращает НДФЛ, уплаченный в чрезмерном объеме? Здесь все зависит от обстоятельств. Удержанные средства может возместить как работодатель, так и налоговая инспекция.

Сумма, подлежащая возмещению, определяется категорией отчислений. К примеру, социальные льготы на несовершеннолетних детей составляют 1,4 тыс. рублей за одного, 3 тыс. рублей – за двух.

Для получения возврата требуется:

- доказать облагаемый доход;

- уплатить все налоги;

- удостовериться в праве претендовать на вычет;

- обратиться в инспекцию с пакетом документации.

Далее останется только дождаться решения уполномоченного органа.

Кто имеет право на возврат отчислений

Список категорий граждан, которые вправе претендовать на выплаты, не прописан на законодательном уровне. Однако, согласно порядку налогообложения, платить НДФЛ обязаны резиденты Российской Федерации. Следовательно, за возвращением могут обращаться все, кто исправно делал отчисления с дохода.

При этом в налоговом кодексе РФ предусмотрено освобождение от уплаты пошлин по определенным статьям доходов. К примеру, студенты, обучающиеся на очной форме и имеющие государственную стипендию, не смогут запросить возмещение НДФЛ. Разумеется, если у них нет иного официального источника заработка.

За что получают льготу

Причины, на основании которых физическое лицо может запросить возврат подоходного налога:

- особые условия трудовых и гражданско-правовых контрактов;

- приобретение дорогостоящих лекарств или оплата медуслуг;

- проведение сделок купли-продажи с недвижимостью;

- манипуляции с ценными бумагами и прочими финансовыми инструментами;

- оплата обучения, образовательных курсов.

В отдельных случаях на возмещение могут рассчитывать лица, которым присвоен специальный статус.

Разновидности компенсаций: как возвратить НДФЛ

Вычеты отличаются по характеру, сущности и специфике предоставления. В действующем НК РФ прописаны следующие категории:

- классические/стандартные;

- социальные;

- инвестиционные (распространяются на ценные бумаги и прочие финансовые инструменты);

- профессиональные.

Первые два – самые распространенные.

Стандартные

Прописаны в ст. 218 НК РФ. Сумма возмещения определяется категорией физического лица. Так, например, 3 тыс. рублей в месяц с уплаченных налогов полагаются:

- участникам ликвидации чернобыльской аварии (те, кто имеют инвалидность или перенесли серьезные заболевания, связанные с радиацией);

- ликвидаторам последствий ядерных испытаний;

- инвалидам Великой Отечественной войны;

- военнослужащим, получившим инвалидность во время службы в СССР.

На выплаты в 500 рублей каждый месяц могут рассчитывать:

- участники ВОВ, узники блокады Ленинграда, ветераны труда;

- граждане РФ, имеющие первую или вторую группу инвалидности;

- доноры, пожертвовавшие костный мозг;

- близкие родственники тех, кто погиб во время защиты СССР либо РФ;

- прочие лица, участвовавшие в военных операциях по решению власти.

При одобрении возмещения действует единственное правило – не более одного на человека. Если же у гражданина есть основания претендовать сразу на несколько вычетов, выбирается тот, по которому назначен больший размер.

Социальные

Это еще одна разновидность налоговых льгот, прописанная в статье 219. Претендовать на возврат НДФЛ можно в следующих случаях:

- недавние пожертвования в благотворительные фонды и организации;

- оплата договорной формы обучения;

- погашение счетов по дорогостоящему лечению;

- приобретение лекарственных препаратов;

- дополнительные взносы в негосударственные пенсионные фонды;

- покупка страхования жизни;

- накопительные отчисления на пенсию;

- прохождение курсов повышения квалификации.

Есть одно «но»: максимальная годовая сумма выплат не может превышать 120 тыс. рублей.

Порядок и правила возврата подоходного налога с заработной платы за год – как вернуть 13 процентов

Предусмотрено два варианта подачи заявлений: при личном посещении ФНС и обращении к работодателю. В первом случае необходимо учитывать:

- сроки проверки не могут быть меньше трех месяцев (кроме того, если запрос будет одобрен, понадобится еще 30 дней, чтобы перечислить денежные средства);

- для всех категорий вычетов составляется одна декларация. В нее вносят все основания для возмещения той или иной суммы. Затем заполненный документ отправляют в ФНС по месту проживания (прописки);

- документацию можно отправить по почте – при условии описи вложения (этот вариант предусмотрен на тот случай, если нет возможности самостоятельно посетить уполномоченный орган).

Также все бумаги может доставить доверенное лицо или законный представитель.

После рассмотрения обращения возмещена будет не вся сумма трат, а часть, пропорциональная сделанным налоговым отчислениям.

Какие документы готовить

Здесь все зависит от того, на какую категорию вычетов вы претендуете, поскольку каждая из них требует разных подтверждений. Для получения компенсации за дорогостоящие медикаменты, следует подготовить:

- чеки и квитанции о покупке;

- заполненную декларацию;

- рецепты на лекарства, дополненные подписями и печатями лечащего врача.

Для получения стандартного/классического вычета, касающегося ребенка, необходимо предоставить:

- детское свидетельство о рождении;

- заполненное заявление (образец можно найти в интернете);

- документ, удостоверяющий личность родителя;

- справки о том, что ребенок учится на очном отделении (если форма договорная, прикрепите чеки об оплате);

- свидетельство о заключении брака (если имеется).

Весь пакет передается работодателю, а он уже направляет необходимые сведения в уполномоченные органы.

Если вычет оформляется в связи с инвалидностью или особым статусом, требуется предоставить справки это подтверждающие.

Как можно вернуть подоходный налог в 13 процентов по 2-НДФЛ на детей: все о возврате зарплаты

Выплата оформляется на всех членов семьи, не достигших восемнадцатилетнего возраста. Если ребенок учится на очной форме, то вычет продолжает действовать и после наступления совершеннолетия. Итоговая сумма льготы определяется количеством детей.

Чтобы затребовать такую компенсацию, надо подать в бухгалтерию (по месту работы) все необходимые документы и заявление.

Для получения субсидии, заявитель должен соответствовать определенным критериям:

- быть официально трудоустроенным;

- иметь на попечении несовершеннолетнего (либо учащегося на очной форме обучения);

- делать все необходимые налоговые отчисления.

Лимит, подлежащий возврату, – не более 350 тыс. рублей в год.

Как получить имущественное возмещение

Если сумма одобрена налоговой службой, то работодатель просто не удерживает с зарплаты 13% НДФЛ. В том случае, когда налог уже уплачен в полном объеме, он возвращается из бюджета.

Расходы на приобретение собственного жилья государство компенсирует. Чтобы получить компенсацию, необходимо:

- проверить есть ли основания для возврата;

- собрать пакет документов;

- рассчитать сумму, которая должна быть возмещена;

- выбрать вариант для начисления наличности;

- передать всю документацию в инспекцию.

Как вернуть социальный налоговый вычет с заработной платы

Возврат денежных средств на обучение, страхование или лечение предоставляются ровно с того месяца, когда сотрудник принес заполненное заявление, подкрепленное уведомлением из инспекции. Изначально доход гражданина уменьшается на сумму НДФЛ, а затем остаток переносится на следующий месяц.

Бланки-уведомления требуется брать после каждого расхода. В течение года их может быть несколько. Например, потратились на стоматолога – подготовили соответствующее заявление. Оплатили образовательные курсы – снова подали документацию, чтобы избежать обязательной уплаты отчислений. Единственный нюанс – необходимо следить за лимитом, который составляет 120 тыс. рублей (без учета трат на обучение детей или лечение).

Сроки возврата подоходного налога: как вернуть и получить налоговый вычет 13 процентов с зарплаты

Порядок начисления НДФЛ регламентирован законодательством Российской Федерации. В соответствии с ним налоговик должен провести процедуру камеральной проверки, цель которой – установить факт излишних уплат. По окончании проверки инспектор уведомляет налогоплательщика о принятом решении. В случае положительного исхода физическому лицу обязуются выплатить денежные средства.

Срок возврата прописан в статье 78 Налогового кодекса РФ. Деньги зачисляются на счет, указанный в заявлении, в течение 30 дней с момента подачи. Таким образом, общий срок (с учетом проведения проверки) составляет четыре месяца. Даже если самостоятельно передать заявку в ИФНС, прикрепив к ней декларацию, время рассмотрения не будет уменьшено: все равно придется ждать четыре месяца.

В итоге

Если работник исправно платит НДФЛ, у него появляется право на определенные налоговые вычеты. К примеру, он приобрел недвижимость, оплатил образование ребенка или операцию для родственника. Предусмотрено два способа возвратить уплаченные деньги.

- Подождать год (все это время исправно платить налоги), а затем подать заявление, подготовить пакет документов, в том числе заполнить декларацию, и ожидать решения.

- Не ждать год, а обратиться к работодателю, чтобы он не удерживал из зарплаты НДФЛ. Но прежде необходимо получить уведомление о возможности начисления вычета от ФНС.

Как вернуть и забрать 13% от зарплаты? Необходимо соответствовать нескольким критериям. Во-первых, быть официально трудоустроенным, работать по трудовому договору. Во-вторых, исправно выполнять свои обязанности налогоплательщика, уплачивая с дохода 13%. В-третьих, обладать правом на возврат в текущем календарном году. В-четвертых, иметь на руках документ, подтверждающий, что налоговая одобрила ваш запрос на вычет.

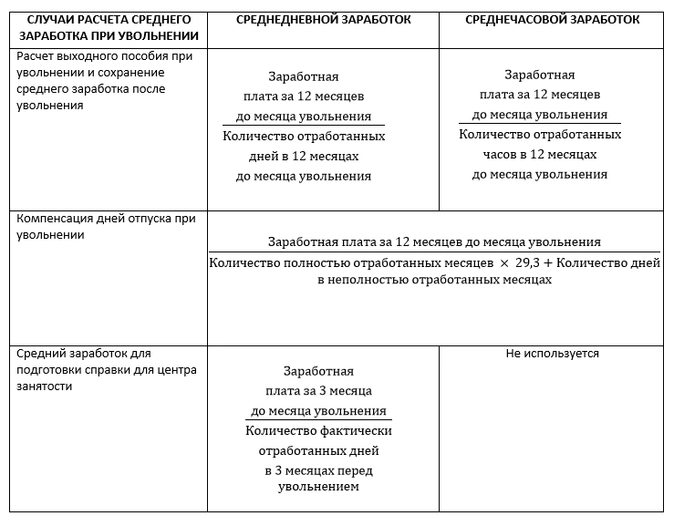

Рассчитать средний заработок при увольнении сотрудника необходимо для того, чтобы правильно выплатить ему все положенные суммы. Средний заработок нужен для определения суммы компенсации за отпуск, выходного пособия, предоставления сведений о доходах работника в службу занятости. Законодательно четко разграничен порядок определения средней зарплаты для различных ситуаций. И организации должны придерживаться правил и порядка расчета среднего заработка при увольнении в 2021 году.

Общий порядок определения средней зарплаты при увольнении

Независимо от того, для каких целей определяют средний заработок при увольнении работника, общая формула его расчета следующая:

|

СРЕДНЕДНЕВНОЙ ЗАРАБОТОК × КОЛИЧЕСТВО ДНЕЙ ПЕРИОДА ДЛЯ РАСЧЕТА |

Для сотрудников, трудящихся на суммированном учете рабочего времени, формула должна быть изменена и принять следующий вид:

|

СРЕДНЕЧАСОВОЙ ЗАРАБОТОК × КОЛИЧЕСТВО ЧАСОВ В ПЕРИОДЕ РАСЧЕТА |

Таким образом, для расчета среднего заработка необходимо:

-

определить среднюю зарплату за день или час;

-

выявить временной интервал в днях или часах, за который ее нужно посчитать;

-

вычислить произведение среднедневного или среднечасового заработка и количество дней или часов в периоде расчета.

Основные документы, которыми следует руководствоваться для расчета среднего заработка:

-

для выходных пособий, компенсаций за отпуск, сохранения среднего заработка — постановление Правительства РФ от 24.12.2007 № 922;

-

для определения средней зарплаты за 3 месяца для центра занятости — постановление Минтруда РФ от 12.08.2003 № 62.

Дополнительные знания необходимые для работы бухгалтера можно получить из нашего курса повышения квалификации «Актуальные изменения в работе бухгалтера — 2022».

4 преподавателя расскажут обо всех изменениях, на которые следует обратить внимание, чтобы вести правильный кадровый учет и подготовиться к проверкам ФНС.

Завершив обучение, вы получите 40 часов ИПБР и удостоверение о повышении квалификации на 120 ак.часов, которое будет указано в государственном реестре ФИС ФРДО Рособрнадзора.

Успейте записаться на курс прямо сейчас!

Определение среднедневного и среднечасового заработка

В большинстве случаев для расчета среднедневного или среднечасового заработка в качестве расчетного периода выступают 12 месяцев до месяца, в котором проходит увольнение.

Исключение — расчет средней зарплаты для центра занятости: здесь в качестве периода для вычисления выступают 3 месяца до месяца, в котором проходит расторжение трудовых отношений.

Для среднего заработка в целях компенсации за отпуск количество дней в неполном месяце определяют по формуле:

ФАКТИЧЕСКИ ОТРАБОТАННЫЕ КАЛЕНДАРНЫЕ ДНИ / КАЛЕНДАРНЫЕ ДНИ НЕПОЛНОГО МЕСЯЦА × 29,3

В состав начислений для расчета среднедневной или среднечасовой ставки включают все выплаты, входящие в систему оплаты труда компании. При этом в них не включают:

-

премии, не связанные с производственными результатами;

-

выплаты за период освобождения от работы с сохранением рабочего места (отпуска, больничные, командировки);

-

матпомощь и другие выплаты, не связанные с исполнением трудовых обязанностей, а также начисления социальной направленности.

Премии за месяц и более длительный период, входящий в расчетный период, включают не более одной за каждый отдельный показатель.

Как рассчитывать зарплату по всем нюансам и новым правилам 2023 года расскажут профи на обновленном курсе профессиональной переподготовки.

Научим не только как правильно рассчитать надбавки, пособия, компенсации, отпускные и командировочные, но и как предотвращать налоговые и юридические риски, как избежать претензий от трудовых инспекторов.

Стать профи по зарплате

Годовую премию учитывают в размере 1/12 за каждый месяц расчетного периода. Если оно начислена без учета отработанного времени, нужно посчитать пропорционально фактически проработанному времени в периоде начисления. В сумму дней или часов для расчета включают только время, связанное с фактическим исполнением трудовых обязанностей. Периоды освобождения от работы с сохранением среднего заработка и без него не учитывают.

Делать расчет среднего заработка при увольнении после декрета (при условии, что женщина не выходила на работу) нужно исходя из периода, равного расчетному и предшествовавшему месяцу ухода в отпуск по беременности и родам (подп. «б», «е» п. 5, п. 6 Положения о средней заработной плате).

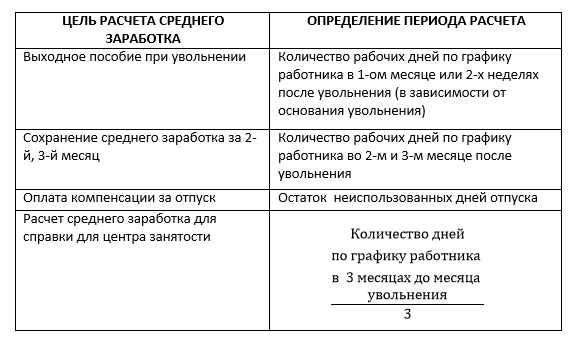

Определение времени, за которое рассчитывают средний заработок

Проводя расчет средней заработной платы при сокращении, увольнении в связи с ликвидацией или по иным причинам важно правильно определить временной отрезок, за который проводить расчет.

Если делать расчет среднего заработка для компенсации при увольнении дней неотгулянного отпуска, за основу берут неиспользованные календарные дни отдыха, положенные сотруднику. Для это используют формулу:

|

ОТПУСКНОЙ СТАЖ В МЕСЯЦАХ × 2,33 ДНЯ — ИСПОЛЬЗОВАННЫЕ ДНИ ОТПУСКА |

Во всех остальных случаях — например, при определении того, как рассчитать средний заработок при увольнении при сокращении или ликвидации компании, для выплаты пособий берут рабочие дни по плановому графику. При этом их считают со дня, следующего за датой увольнения. То есть, берут рабочие, а не календарные периоды.

Если необходимо посчитать средний заработок для целей справки о среднем заработке при увольнении для биржи труда, берут рабочие дни по фактическому графику за 3 месяца и делят на 3. Таким образом, каждый случай имеет специфический вариант определения периода расчета.