Добавить в «Нужное»

КПП обособленного подразделения

Если организация открывает обособленное подразделение и регистрирует его в налоговом органе, организации присваивается новый КПП (код причины постановки) по месту нахождения этого подразделения. Посмотрим, как присваивается КПП обособленному подразделению, как узнать КПП обособленного подразделения и какой КПП отражается в счете-фактуре по сделкам с обособленным подразделением.

Как присваивается КПП обособленному подразделению

Как получить КПП на обособленное подразделение? Этот код присваивается автоматически при постановке на учет организации (п. 7 Порядка и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика, утв. Приказом ФНС от 29.06.2012 N ММВ-7-6/435@):

- по месту нахождения ее обособленного подразделения. Подробнее о регистрации обособленного подразделения читайте в отдельной консультации;

- по новому месту нахождения обособленного подразделения, если место нахождения было изменено и оно расположено на территории, подведомственной другой налоговой инспекции.

КПП обособленного подразделения: как узнать

КПП, присвоенный организации по месту нахождения обособленного подразделения, указывается в свидетельстве о постановке на учет по форме N 1-1-Учет либо уведомлении о постановке на учет по форме N 1-3-Учет. Такое свидетельство выдается (направляется) организации в течение 5 рабочих дней после регистрации (п. 2 ст. 84 НК РФ).

КПП состоит из 9 цифр. Первые четыре цифры – код налоговой инспекции, в которой организация будет поставлена на учет по месту нахождения подразделения. Следующие две цифры – причина постановки на учет. При регистрации обособленного подразделения это следующие коды:

| Вид регистрируемого обособленного подразделения | Пятая и шестая цифры КПП |

|---|---|

| Филиал | 43 |

| Представительство | 44 |

| Иное обособленное подразделение | 45 |

Кстати, ранее при постановке на учет обособленного подразделения коды причины постановки были другие (02-05, 31, 32).

Последние три цифры КПП – порядковый номер постановки на учет (п. 5 Порядка и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика, утв. Приказом ФНС от 29.06.2012 N ММВ-7-6/435@).

Таким образом, если организация впервые зарегистрировала обычное обособленное подразделение, к примеру, в налоговой инспекции N 2 по г. Москве (код 7702), то КПП будет 770245001.

А как определить КПП филиала? В этом КПП будут присутствовать цифры 43.

Как правило, присвоенный обособленному подразделению КПП указывается в платежных поручениях и в декларациях, подаваемых в инспекцию по месту регистрации подразделения.

Отметим, что узнать КПП обособленного подразделения по ИНН или узнать КПП по адресу обособленного подразделения невозможно.

Где можно узнать об обособленных подразделениях организации

Сведения об обособленных подразделениях в ЕГРЮЛ отражаются, только если эти подразделения являются филиалом или представительством (подп. «н» п. 1 ст. 5 Закона от 08.08.2001 N 129-ФЗ). Сведения об иных подразделениях в ЕГРЮЛ отсутствуют.

Иногда спрашивают, как узнать адрес обособленного подразделения. Увы, эти сведения также нельзя почерпнуть из ЕГРЮЛ.

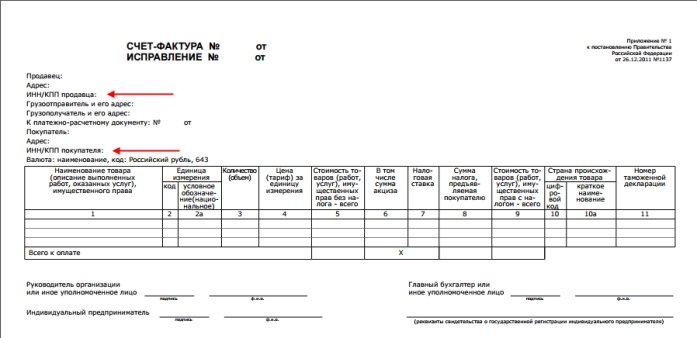

КПП продавца в счете-фактуре обособленного подразделения

Если организация реализует товары (работы, услуги) через обособленное подразделение (то есть обособленное подразделение является продавцом), то в строке 2б «ИНН/КПП продавца» счета-фактуры нужно указать ИНН организации и КПП обособленного подразделения (Письмо Минфина от 18.05.2017 N 03-07-09/30038).

КПП в счете-фактуре обособленного подразделения покупателя

Если товары, работы, услуги закупает обособленное подразделение организации (то есть обособленное подразделение является покупателем), то в строке 6б «ИНН/КПП покупателя» счета-фактуры должен быть указан КПП этого обособленного подразделения (Письмо ФНС от 29.10.2019 N ЕД-4-15/22062@).

Как узнать КПП обособленного подразделения организации

КПП обособленного подразделения — это уникальная комбинация цифр, в которой зашифрованы данные о филиале организации. Существующее законодательство предусматривает возможность их создания для всех отечественных компаний. Созданные структурные единицы должны находиться на учете в налоговых органах.

Порядок регистрации обособленного подразделения регламентируется существующими нормами. Одним из важнейших этапов в этом процессе является постановка на учет в налоговых органах. В результате регистрации новой структурной единице присваивается код причины постановки на учет. Рассмотрим правовые основы присвоения этого кода и ответим на вопрос, как узнать КПП обособленного подразделения организации.

КПП в законодательстве

Согласно статье 83 Налогового кодекса, обособленные подразделения (далее ОП) подлежат постановке на налоговый контроль по месту нахождения каждого из них. Постановка производится самим ведомством на основании сообщения от предприятия об открытии ОП. Статья 23 НК РФ, помимо обязанности постановки на учет, устанавливает предприятию срок один месяц для регистрации ОП.

Согласно статье 55 Гражданского кодекса, ОП не является юридическим лицом. Это означает, что оно действует от имени руководителя предприятия по доверенности, наделяется имуществом компании и ему не присваивается ИНН. Но ему присваивается КПП. Это делается на основании Приказа ФНС России от 29.06.2012 N ММВ-7-6/435@.

КПП обособленного подразделения: расшифровка

Сама по себе аббревиатура расшифровывается как «код причины постановки на учет». Он состоит из девяти арабских цифр, которые несут в себе информацию о зарегистрированной структурной единице.

- Первые две цифры служат для обозначения субъекта Российской Федерации. Для обозначения межрегиональных инспекций используется значение «99». Оно используется при присвоении кода крупнейшим налогоплательщикам.

- Номер налоговой инспекции, которая поставила на учет ОП, зашифрован в третьем и четвертом символе.

- Следующие два знака служат для обозначения причины постановки.

- Оставшиеся три символа — порядковый номер ОП по конкретной причине постановки на учет в налоговой инспекции.

У некоторых компаний и их филиалов цифровые значения могут совпадать. Это довольно частое и нормальное явление. Это означает, что в одной и той же инспекции зарегистрированы хозяйственные субъекты, учтенные по одинаковым основаниям.

В качестве примера рассмотрим код 780945123 775002001 абстрактного ОП. Из него следует, что ОП стоит на учете в Санкт-Петербурге, регистрация произведена в отделении налоговой инспекции №09. Таким образом, первые четыре цифры являются кодом ИФНС. Рассматриваемая структура поставлена на учет по месту нахождения ОП. Цифра «45» указывает на то, что код присвоен по местонахождению ОП.

Как найти КПП обособленного подразделения?

Обратитесь к специальному сервису на сайте Федеральной налоговой службы. Здесь имеется форма, в которую вводят известные данные. Узнать КПП обособленного подразделения по ИНН или ОГРН — самый простой путь. Можно это сделать и по наименованию юридического лица.

Если вы знаете только наименование ОП, то его необходимо ввести в соответствующее поле, после этого появится таблица с подходящими под указанные критерии организациями. На этом этапе можно узнать КПП обособленного подразделения по адресу.

Где используется?

КПП — это один из способов идентификации предприятия и его структурных единиц. Он традиционно используется в качестве одного из реквизитов при оформлении бланков, договоров, доверенностей и других документов. Кроме того, этот признак ОП используется в счете-фактуре. Бланк счета-фактуры содержит поля для указания кода продавца и покупателя, место указания КПП обособленного подразделения в счет-фактуре отмечено красными стрелками.

Согласно Письму Минфина России от 03.04.2012 N 03-07-09/32, при осуществлении продажи через ОП в счете-фактуре указывают его код, а не цифровое обозначение основной организации. Это же правило относится и к приобретению товаров через ОП. При осуществлении таких сделок в счете-фактуре указывается ИНН организации, поскольку обособленным подразделениям не присваивается этот код.

Абрамсон София

специалист по трудовым отношениям, экономист

В 2014 году закончила МАУП по специальности экономика.

С 2013 по 2014 год работала секретарем в компании «Недвижимость и инвестиции».

С 2015 года — автор PPT.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2023 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Пример приказа подготовили эксперты КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- Также приказ является основанием для внесения изменений в учредительные документы, если речь идет о филиале или представительстве. Их можно оформить в виде:

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

Подготовить Положение об обособленном подразделении вам поможет образец, который составили эксперты КонсультантПлюс. Скачать его можно, получив бесплатный доступ к правовой системе.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в налоговой в 2023 году: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины — образец».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по форме Р13014.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

ВНИМАНИЕ! КПП подразделения будет отличаться от кода головной организации на 5-ю и 6-ю цифру: 43 — филлиал, 44 — представительство, 45 — иное ОП. Как узнать КПП обособленного подразделения? В ЕГРЮЛ эти сведения регистрируются только если ОП зарегистрировано как филиал или представительство. Сведения об иных ОП в ЕГРЮЛ отсутствуют. Следовательно узнать КПП подразделения можно только в свидетельстве о постановке ОП на учет.

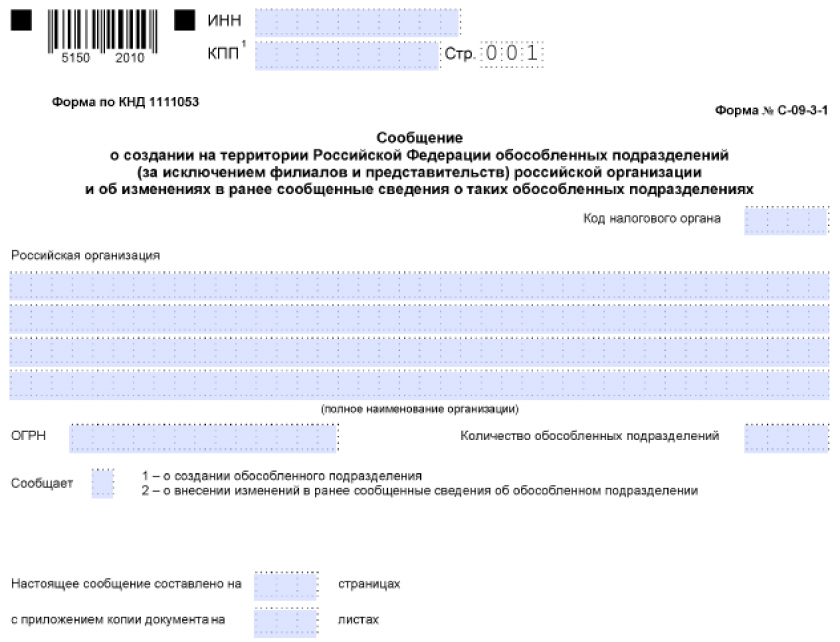

Для прочих обособленных подразделений специального пакета документов не требуется. В этом случае достаточно представить в налоговый орган сообщение по форме С-09-3-1, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Рассмотрим порядок заполнения документа более детально.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Действующий бланк заявления формы С-09-3-1 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о создании обособленного подразделения (форма С-09-3-1)

Скачать

Как заполнить сообщение о создании ОП пошагово, разъяснили эксперты КонсультантПлюс. Оформите пробный доступ к правовой системе и переходите в Готовое решение. Это бесплатно.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Подать заявление можно и через личный кабинет налогоплательщика.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации?».

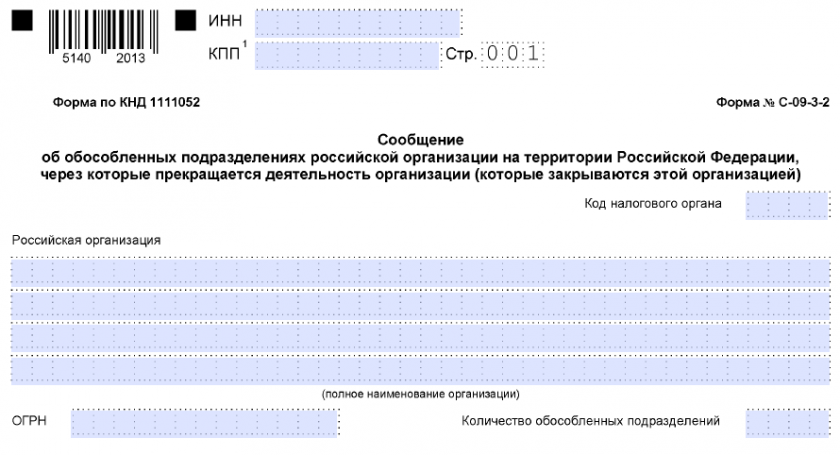

Закрытие обособленного подразделения в 2023 году: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13014.

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Действующий бланк заявления формы С-09-3-2 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о закрытии обособленного подразделения по форме № С-09-3-2

Скачать

В заявлении так как и раньше указываются:

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

Образец заполнения заявления о закрытии ОП вы можете увидеть в системе КонсультантПлюс, получив бесплатный доступ к системе.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. здесь.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

Любая организация вне зависимости от характера своей деятельности может создавать обособленные подразделения. Их может сколько угодно. Чаще всего встречаются представительства и филиалы. Но есть и другие структуры. Например, стационарные рабочие позиции тоже могут иметь статус «обособок». После получения уведомления об открытии налоговая инспекция присваивает КПП. Рассмотрим, как получить и вообще узнать КПП обособленного подразделения.

Особенности

Компании в соответствии с ГК РФ могут быть созданы для ведения предпринимательской деятельности в целом или выполнения определенных задач. В этом они ничем не отличаются от иных субъектов, занимающихся хозяйственной деятельностью.

Юрлицо имеет возможность открывать свои обособленные подразделения (далее также – ОП). Это право закреплено в ст. 55 Гражданского кодекса. Уточним, что коммерсанты такой возможности формально лишены.

Открытие ОП не влечет за собой создание отдельного юрлица. Оно входит в состав уже зарегистрированной организации, а значит, не имеет того же объема юридических прав и обязанностей.

Налоговый кодекс содержит четкие признаки, которые обязательно должны быть присущи «обособке»:

- наличие стационарных рабочих мест;

- разные адреса у головного офиса и ОП.

Отсутствие хотя бы одного из этих признаков означает, что для открытия новой структуры именно в статусе ОП недостаточно оснований. Создание «обособки» будет в этом случае противоречить статье 11 Налогового кодекса. Значит, и отдельного КПП обособленного подразделения не будет.

Гражданский кодекс упоминает только две формы ОП:

- филиал;

- представительство.

Вместе с тем, ст. 55 НК РФ приводит еще одну разновидность обособленного подразделения – оборудованные рабочие позиции.

Открытие филиалов и представительств подразумевает появление данных о них в ЕГРЮЛ (в случае с оборудованными рабочими местами со статусом ОП этого не происходит). Для этого необходимо предварительно заполнить заявление (есть утвержденные формы) и отправить его налоговикам.

Подробнее об этом см. «Как открыть обособленное подразделение ООО: инструкция».

Основные коды

Когда регистрация ОП произошла ему могут быть присвоены особые коды. Но ИНН у головной организации и всех ее подразделений будет все равно один. Связано это с тем, что ОП юридическим лицом не является.

Таким образом, узнать КПП обособленного подразделения по ИНН основного предприятия можно путем обращения за выпиской из ЕГРЮЛ.

Суждение об отсутствии необходимости получать отдельный ИНН основано на анализе нормативного документа, регулирующего порядок получения, использования и изменения ИНН (утв. приказом МНС России от 03.03.2004 № БГ-3-09/178). А он действует только при постановке или снятии с учета юридических и физических лиц.

ИНН может быть присвоен только самой организации. Никакие ее подразделения, в том числе обособленные, права на получение собственного ИНН не имеют. Только при изначальной регистрации в ФНС организация получает свой ИНН по месту постановки на учет.

Право на код причины постановки

Абсолютно любой субъект хозяйственной деятельности получает определенные коды, о чем сказано в законе. Они необходимы для следующих целей:

- идентификации в системах классификации по различным критериям (территория, отрасль и др.);

- ведения учета субъектов (в целях налогов и страховых взносов, статистики и др.).

И если для главной организации коды – неотъемлемый атрибут, то у обособленных подразделений они могут быть свои или же совпадать с кодами основной организации.

Любая организация должна в обязательном порядке перед началом ведения деятельности встать на учет в налоговой службе. Это закреплено в пункте 1 статьи 83 НК РФ. Но не все понимают, в какую именно инспекцию нужно обратиться, чтобы встать на учет. Принадлежность к ИФНС может быть определена:

- адресом самой организации (для ИП – адрес его постоянной прописки);

- местом нахождения ее недвижимости;

- адресом ОП.

Организация обязана встать на учет в налоговой инспекции по адресу не только головного офиса, но и всех обособленных подразделений.

Компания должна сообщить налоговикам сведения об открытии обособленного подразделения. После этого происходит его постановка на учет.

Несмотря на то, что ИНН у головной организации и всех ее обособленных подразделений один, КПП присваивают каждому из них. Произойдет это, даже если организация не подаст заявление на КПП обособленного подразделения.

Затем информацию о КПП обособленного подразделения из местной налоговой инспекции отправляют в ту, где стоит на учете головная компания.

Согласно правилам об ИНН (утв. приказом ФНС от 29.06.2012 № ММВ-7-6/435) при создании любой формы обособленного подразделения ему должен быть присвоен КПП.

Зачем нужен

Что касается КПП обособленного подразделения, то он всегда отличен от КПП головного предприятия. Суть в том, что причины постановки на налоговый учет изначально разные.

Так зачем каждому подразделению нужен КПП? Так вот: если расшифровать присвоенный обособленной структуре набор цифр – КПП, то можно сразу определить:

- в каком субъекте РФ ОП поставлено на учет;

- по какой причине она создана.

Как узнать

Прежде чем разбираться с расшифровкой присвоенных КПП с целью получения сведений об ОП, необходимо понять, каким образом можно узнать КПП обособленного подразделения (по ИНН в том числе).

Информация о таких структурных подразделениях как филиалы и представительства отображена в ЕГРЮЛ (другие типы ОП в нем не фигурируют). Все номера КПП существующих обособленных подразделений налоговики передают в инспекцию по адресу головного офиса.

Многие полагают, что для получения сведений о КПП обособленного подразделения достаточно зайти на официальный сайт ФНС России и запросить выписку из ЕГРЮЛ. Точная ссылка – www.egrul.nalog.ru.

Однако это не поможет. Дело в том, что приказом Минфина от 05.12.2013 № 115н утвержден точный состав информации выписки из ЕГРЮЛ. И КПП обособленного подразделения в нем не упомянут. Поэтому такая выписка не поможет узнать КПП обособленного подразделения по ИНН.

Также см. «Электронные сервисы для бухгалтера на сайте ФНС: используем с умом».

Поэтому остается два пути:

- отправить запрос в налоговую (либо интересующему вас контрагенту);

- использовать различные базы данных (но за их достоверность никто не отвечает).

Как расшифровать

Чтобы расшифровать КПП, необходимо знать, что каждая цифра означает (см. таблицу).

| Какие цифры | На что указывают |

| Первые четыре | Код налогового органа, который присвоил обособленному подразделению КПП |

| Пятая и шестая | Причина постановки ОП на учет |

| Три последних | Порядковый номер постановки ОП на учет |

Где фигурирует

КПП необходимо указывать в составе реквизитов юрлица во всех официальных бумагах, бланках организации. Он должен быть отображен в текстах договоров, различных писем и доверенностей.

Есть ряд форм, в которых КПП – обязательный элемент. Например, КПП в счет- фактуре обособленного подразделения. Его указывают, когда ОП что-то продает через себя.

ПРИМЕР

Продажей товара, который производит головная организация, занимается ее обособленное подразделение. Тогда в счете-фактуре прописывают КПП не главного офиса, а того ОП, которое совершает сделку. Это же правило действует в случае покупки товаров обособленным подразделением.

А вот ИНН указывают головной организации, так как ОП своего не имеет.

Обособленное подразделение — что это? Код обособленного подразделения

В п. 2 ст. 11 Налогового кодекса РФ дано определение понятия «обособленные подразделения»: это дополнительные организации или стационарные рабочие места, сформированные на срок, превышающий 1 месяц, зарегистрированные по адресу, отличному от адреса головной организации.

Согласно ст. 55 Гражданского кодекса РФ, в качестве таких подразделений могут выступать:

- представительства — используются для представления и защиты интересов организации;

- филиалы — создаются с целью осуществления функций юридического лица (например, производства продукции в соседнем регионе).

Обособленные подразделения не регистрируются в качестве самостоятельных юридических лиц, а считаются частью единого холдинга или корпорации. Это значит, что ИНН и некоторые другие их реквизиты будут совпадать. Однако КПП филиалов при этом, несмотря на то что во всех документах головного предприятия и его дочерних обособленных подразделений будет указан один и тот же ИНН, будут различными. На это указывают положения подп. 3 п. 7 Положения, утвержденного приказом ФНС РФ от 29.06.2012 № MMB-7-6/435@.

Аббревиатура КПП расшифровывается как «код причины постановки». Этот код присваивается только юридическим лицам, у индивидуальных предпринимателей, которые работают в качестве хозяйстующих субъектов, такого кода нет.

КПП необходим в следующих ситуациях:

- при участии в тендерах и заключении договоров с государственными и муниципальными заказчиками — наличие кода в этом случае является обязательным условием одобрения заявки потенциального исполнителя конкурсной комиссией;

- при оформлении налоговой и бухгалтерской документации — многие формы ведения учета и составления отчетности являются унифицированными, поэтому наличие КПП в числе прочих реквизитов также является обязательным.

Применение КПП позволяет:

- идентифицировать предприятие сразу в нескольких классификационных системах, сформированных по различным критериям (т. е. одновременно определить и регион, в котором оно функционирует, и сферу его деятельности);

- упростить процедуру ведения бухгалтерского и налогового учета.

Расшифровка КПП обособленного подразделения

Знание КПП позволяет получить ряд сведений, подтверждающих добросовестность поставщика, и обезопасить организацию от заключения контракта с фирмой-однодневкой. Данный код, в соответствии с п. 5 приложения к приказу № MMB-7-6/435@, состоит из 9 числовых символов, которые представляют собой объединение 3 комбинаций, каждая из которых несет в себе определенную информацию:

- первые четыре числа обозначают код налоговой службы, которая произвела регистрацию юридического лица и его постановку на учет (первые 2 цифры в нем соответствуют коду, присвоенному региону, в котором расположена инспекция, а следующие 2 — номеру указанного государственного органа);

- следующая комбинация, состоящая из 2 цифр, указывает на причину, по которой налогоплательщик был поставлен на учет;

- последние 3 цифры — это номер, присвоенный подразделению при его постановке на учет.

Очевидно, что КПП обособленных подразделений не будут совпадать даже в том случае, если они находятся на территории, подведомственной одному налоговому органу: благодаря включению в состав кода порядкового номера регистрируемого подразделения он становится уникальным и попросту не может быть присвоен другой организации.

Присвоение КПП обособленному подразделению

Основанием для присвоения кода обособленному подразделению является его постановка на налоговый учет по месту нахождения. После регистрации подразделения его руководителю будет выдано соответствующее бумажное свидетельство, в котором помимо ИНН, совпадающего с номером головной организации, будет указан КПП, присвоенный именно этому филиалу или представительству. Подавать заявление на формирование КПП для нового подразделения не нужно — код будет сформирован автоматически. После того как процедура регистрации подразделения будет окончена, инспектор территориального отделения ФНС передает все необходимые сведения (в том числе КПП) в налоговую службу, в которой состоит на учете головная организация.

ВАЖНО! КПП подразделения может быть изменен в том случае, если оно изменит свой юридический адрес и переместится на территорию, подведомственную другой инспекции. О подобных изменениях необходимо уведомить все банковские организации, которые осуществляют обслуживание подразделения, а также контрагентов.

Как узнать КПП обособленного подразделения по ИНН?

КПП подразделения отличается от кода, присвоенного головной организации — а это значит, что большинство способов определения КПП по ИНН организации в этом случае использовать нельзя. Так как узнать КПП филиала организации, имея его ИНН?

Для этого нужно выполнить следующие действия:

- Определить точное наименование организации, воспользовавшись сервисом налоговой службы, расположенным по адресу: egrul.nalog.ru. Для получения необходимой информации достаточно в открывшемся окне ввести ИНН юридического лица.

- Создать запрос на составление выписки из ЕГРЮЛ одним из следующих способов:

- воспользовавшись сервисом, предлагаемым ФНС и абсолютно бесплатно заказать выписку из ЕГРЮЛ в электронном виде (документ формируется в течение дня с момента подачи запроса и доступен для скачивания на протяжении 5 дней).

- лично посетив территориальное отделение ФНС и оставив запрос на подготовку документа.

Кроме того, в интернете можно найти немалое количество сервисов, которые предоставляют услуги по онлайн-определению КПП по ИНН за определенную плату. При этом бесплатные и демонстрационные версии, как правило, позволяют узнать КПП только головной организации (такую информацию можно получить и на официальном сайте налоговой службы). Опцией же определения КПП обособленного подразделения обладают лишь некоторые версии специализированного коммерческого программного обеспечения.

Еще один способ определения КПП — формирование запроса в поисковой системе с указанием ИНН организации. Как правило, выдаваемые в результатах страницы содержат требуемые сведения, однако стоит помнить, что информация на них не обновляется с той же периодичностью, что и базы данных налоговой службы, поэтому найденная информация может оказаться неактуальной.

Как найти КПП в документах (например, счете-фактуре) обособленного подразделения

Счет-фактура — один из важнейших налоговых документов, который удостоверяет факт отгрузки товара (оказания услуги), а также содержит сведения о его стоимости. Он содержит информацию о наименовании и реквизитах обеих сторон заключенного соглашения, поэтому найти в этом документе КПП обособленного подразделения не составит труда.

В соответствии с разъяснениями, данными Минфином РФ в письме «Об оформлении счетов-фактур…» от 03.04.2012 № 03-07-09/32, при формировании данного документа обособленными подразделениями в строке 26 указывается КПП именно подразделения, а не головной организации. Это значит, что получить наиболее актуальную и соответствующую действительности информацию можно, ознакомившись с выписанным интересующим подразделением счетом-фактурой.

Как узнать ОКПО обособленного подразделения (представительства, филиала)

Код ОКПО, так же как и КПП, является уникальным для каждого обособленного подразделения предприятия. Для того чтобы узнать этот код, можно воспользоваться сервисом, предлагаемым Росстатом по адресу: https://websbor.gks.ru/webstat/#!/gs/statistic-codes. В открывшемся окне потребуется ввести ИНН головного предприятия и нажать кнопку «Поиск». В итоге система сформирует таблицу, в которой будут указаны наименования всех представительств и филиалов, а также коды ОКПО, присвоенные каждому из них.

***

Итак, код постановки на учет является одним из реквизитов любой организации, имеющей статус юридического лица. В том случае, если компания имеет обособленные подразделения, КПП каждого из них (в отличие от ИНН) будет различным. Узнать код такого подразделения при наличии ИНН довольно сложно, т. к. разработанный налоговой службой сервис определения реквизитов юридического лица предоставляет сведения, относящиеся к головной организации, а не к ее филиалам и представительствам. Тем не менее самостоятельно узнать такой КПП все-таки возможно, заказав выписку из ЕГРЮЛ или изучив информацию, отраженную в счете-фактуре, выставленном обособленным подразделением.

***

Больше полезной информации — в рубрике «Бизнес».