Как узнать, взяли ли мошенники кредит на ваше имя

Ответ содержится в кредитной истории.

Как мошенники оформляют кредиты на жертв

Есть несколько распространённых онлайн- и офлайн-схем, о которых лучше знать. Тогда вы быстрее поймёте, если что-то пойдёт не так.

По сговору с сотрудниками банка

У злоумышленников может быть свой человек в кредитном учреждении. Иногда сам сотрудник становится единственным преступником. В любом случае у него есть доступ к базам данных и возможность оформить кредит путём внесения нужных сведений.

По ксерокопии паспорта

Вообще, чтобы получить кредит, нужно предъявить оригинал паспорта. Но тут в дело вступает человеческий фактор. Возможно, сотрудник отделения банка и откажет. Но есть ещё точки оформления кредитов в магазинах техники или микрофинансовые организации (МФО) — целеустремлённый мошенник найдёт, где на правила закроют глаза.

По потерянному паспорту

Оригинал документа открывает массу возможностей для преступников. Можно найти похожего на жертву человека и попытаться использовать паспорт без изменений или «усовершенствовать» его, вклеив новое фото. Результат один — кредит повесят на истинного владельца документа.

По фотографии с паспортом у лица

Такие снимки часто требуют разные сервисы для понимания, что вы — это вы. Например, их просят соцсети, чтобы вернуть вам доступ ко взломанным страницам, или службы каршеринга. А МФО — оформляют кредиты.

Через перевыпуск сим-карты

Злоумышленник приходит в офис оператора сотовой связи с поддельной доверенностью и просит перевыпустить сим-карту. Отныне все СМС с кодами и паролями приходят ему. Раньше такая схема была более распространена, но сейчас операторы блокируют входящие СМС после замены сим-карты в среднем на сутки. Так что истинный владелец должен успеть заметить неполадки и вернуть себе номер. Тем не менее не все придают большое значение внезапно переставшей работать сим-карте.

Через банковское приложение или сайт

Онлайн-доступ к личному кабинету на сайте или приложению открывает перед преступниками большие возможности. Правда, для этого им нужно содействие. И это как раз тот случай, когда жертва сама говорит пароли и коды или устанавливает на своё устройство программу удалённого доступа, в результате чего злоумышленник полностью контролирует компьютер или телефон. Соответственно, после этого преступник может переводить деньги и брать кредиты беспрепятственно.

Почему стоит задуматься, не стали ли вы жертвой мошенников

Едва вы пропустите, если вас ограбят в подворотне. Но современным похитителям ценностей необязательно выходить на улицу. Злоумышленник вполне может этим заниматься в мягком кресле с ноутбуком на коленях. С января по сентябрь 2020 года зарегистрировано на треть больше мошенничеств, чем в аналогичный период 2019-го. При этом значительно выросло количество преступлений, совершаемых через интернет.

Ситуации, когда преступники оформляют кредит на имя жертвы, себе забирают деньги, а ей оставляют долги, также распространены. Мотивация понятна: украсть деньги непосредственно со счёта проще, но накопления рядовых россиян часто скромны. А в кредит можно взять сотни тысяч, если не миллионы. Дополнительный бонус для преступника — жертва может долго не подозревать об обмане и узнать об этом, только когда на пороге появятся коллекторы с бейсбольными битами, но без мячей.

Когда крадут деньги, это крайне неприятно. Злоумышленники могут лишить всех сбережений, но повешенный на жертву кредит ещё хуже, ведь его кто-то должен выплачивать. И если не доказать, что человек, на которого оформлен заём, ни при чём, именно он окажется крайним. А потому чем раньше он узнает, не стал ли должником поневоле, тем лучше.

Для этого нужно завести традицию — периодически проверять свою кредитную историю.

Как проверить кредитную историю

Кредитная история — это данные обо всех выданных вам кредитах и даже запросах, поданных на их получение. Из документа видно, когда вы обращались в банки или иные кредитные организации для получения денег, насколько дисциплинированно возвращали, есть ли долги. Но если вы озабочены возможными мошенничествами, вас в первую очередь интересует наличие в истории лишних займов.

Существует множество способов узнать содержание своей кредитной истории.

Но мы рассмотрим самый простой вариант. Чтобы получить нужные данные, вам предстоит пройти два этапа квеста.

1. Найдите, где лежат ваши данные

Одной базы, где ваша кредитная история была бы записана целиком, нет. Её фрагменты могут храниться в разных бюро кредитных историй (БКИ). Сейчас таких организаций девять, но их число может меняться. Впрочем, вам не нужно знать количество бюро, гораздо важнее выяснить, в каких из них есть информация о вас.

Сделать это быстро и просто можно через «Госуслуги». Выберите опцию «Доступ физических лиц к списку организаций, в которых хранится кредитная история», а затем нажмите «Получить услугу» и на следующем шаге укажите свои данные. Чаще всего они подставляются системой автоматически, но иногда требуется заполнить пропуски.

Затем нажмите кнопку «Подать заявление» и ждите. Список бюро кредитных историй, где хранятся ваши данные, обещают прислать в течение суток. Однако обычно документ со списком БКИ доступен спустя всего несколько минут.

2. Получите кредитную историю

Затем нужно обратиться непосредственно в бюро кредитных историй (в каждое из списка), чтобы получить свои данные.

Дважды в год кредитную историю в каждом БКИ можно запросить бесплатно. За третий и последующие отчёты придётся заплатить.

Сейчас это можно сделать онлайн, авторизовавшись с помощью аккаунта «Госуслуг». Где-то этого будет достаточно, где-то придётся дополнительно зарегистрироваться, а данные «Госуслуг» помогут подтвердить вашу личность.

Далее остаётся проанализировать список кредитов и понять, есть ли среди них те, что не имеют к вам никакого отношения.

Что делать, если в кредитной истории есть не ваш кредит

Если вы обнаружили займы, которые не брали, обращайтесь с претензией в банк и с заявлением о мошенничестве в полицию. Параллельно можно собрать доказательства и подать заявление в суд, чтобы оспорить договор, который вы якобы заключили с банком.

Нужно сразу настраиваться на то, что легко не будет. Хотя ситуация представляется гораздо выигрышнее, если преступление произошло без вашего участия. Если вы как-то задействованы, например предоставили доступ к своему устройству, дело усложняется.

Когда кто-то авторизуется в банковской системе, учреждение по умолчанию считает этого человека владельцем счёта. Ввод паролей и кодов приравнивается к электронной подписи. Так что доказать, что кредит взял кто-то другой, сложно. Более того, клиент банка берёт на себя обязательство не разглашать данные, которые могут привести к утечке денег. Однако добиться справедливости всё равно стоит попытаться.

Как обезопасить себя

Вот список базовых правил, о которых все вроде бы знают, но не все соблюдают:

- Если потеряли паспорт, не тяните и обращайтесь в управление по вопросам миграции МВД. Вам не только выдадут новый документ, но и признают недействительным старый. При краже нестись в полицию надо ещё быстрее.

- Выясните, как запретить оператору сотовой связи заменять ваши сим-карты без вашего присутствия. Механизмы могут немного различаться, но обычно необходимо прийти и написать соответствующее заявление. От мошенничества сотрудников самого оператора это не защитит, но от залётных злоумышленников вполне.

- Не рассылайте фотографии с паспортом у лица кому попало и храните их в безопасных местах.

- Никому не сообщайте пароли, коды из СМС и прочие данные — те, которые нам постоянно рекомендуют никому не сообщать.

- Считайте любой звонок с незнакомого номера подозрительным и пропускайте через мелкое сито сомнения всё, что вам говорят. Если вам звонят из «службы безопасности банка», это мошенники. Даже если они знают, сколько у вас денег на счету и как зовут вашу золотую рыбку, это мошенники, просто очень осведомлённые. Когда настоящая служба безопасности замечает подозрительные операции по счёту, она его блокирует. И уже вы бегаете и доказываете, что сами переводили деньги.

- Не устанавливайте на телефон приложений, назначение которых вы не понимаете максимально точно, особенно в спешке и панике. И с осторожностью переходите по ссылкам.

Читайте также 🧐

- Как защитить банковскую карту от мошенников

- Личный опыт: как долги превращают жизнь в ад

- Финансовая грамотность для чайников: как защитить деньги от мошенников

- Как исправить кредитную историю

- Ещё 5 способов украсть деньги с вашего счёта

*Деятельность Meta Platforms Inc. и принадлежащих ей социальных сетей Facebook и Instagram запрещена на территории РФ.

С объемами кредитования растут и объемы кредитного мошенничества. Дело преступников упрощают технологии: сегодня стало в разы легче выкрасть конфиденциальную информацию и воспользоваться ей, чтобы оформить «ложную» ссуду или микрозайм. В статье ниже — о том, что такое кредитная история и как узнать, какие кредиты на меня оформлены.

Что такое кредитная история?

Кредитная история — это финансовое досье, которое банки формируют на всех граждан РФ и лиц, имеющих вид на жительство. Включает такую информацию:

- О заемщике — фамилию, имя и отчество, дату рождения, паспортные данные (идентификационный номер, гражданство, прописка);

- О кредитных обязательствах — номера договоров займа и договоров, даты их заключения, размер и валюта, срок кредитования;

- Об исполнении обязательств — сроки и размер платежей, наличие задолженностей и просрочек, опыт поручительства.

Кстати, кредитная история есть даже у тех, кто ни разу не обращался за ссудой (в этом случае она называется «нулевой»). Все досье на россиян находятся в БКИ — бюро кредитных историй. В 2019 году действовало 12 таких организаций, зарегистрированных в госреестре (их перечень есть на сайте Банка России).

Сведения из кредитной истории хранятся 15 лет, начиная со времени, когда была сделана последняя запись. Каждый гражданин вправе получить доступ к своему досье: один раз в год бесплатно, чаще — за деньги. Это гарантирует ст. 8 закона № 218-ФЗ «О кредитных историях».

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

Как проверить, есть ли кредит на человеке?

Узнать, сколько кредитов у человека, можно массой способов — и онлайн, и посредством личного визита. Но всего есть три инстанции, куда обращаются с таким запросом:

- Непосредственно в банк. Через отделение, call-центр, мобильный или интернет-банк, терминал, банкомат;

- В бюро кредитных историй. Начать поиски можно на сайте госуслуг и Банка России либо напрямую обратиться в БКИ;

- На сайте судебных приставов. Способ работает, если по кредиту уже образовалась задолженность.

Чтобы получить ответ в каждой из инстанций, нужно представить личные данные — ФИО, номера паспорта и кредитных договоров, код субъекта в БКИ. А вот информации о кредитах и должниках в свободном доступе или за плату стоит остерегаться: она не соответствует действительности.

Как проверить наличие кредитов онлайн?

Узнать долги по кредитам без лишней беготни можно, если начать поиски онлайн. Через интернет взаимодействуют с теми же инстанциями:

- Запрашивают КИ в бюро;

- Обращаются напрямую в банк;

- Ищут сведения на сайте приставов.

Каждый из способов имеет свои нюансы. На них стоит остановиться подробнее.

Запрос в БКИ

В России работает дюжина БКИ. Кредитная история может храниться в любом из них, поэтому сперва человек должен выяснить, куда именно ему обращаться. Как это сделать:

- Через сайт Банка России cbr.ru. При нем собран Центральный каталоге кредитных историй (ЦККИ), где хранятся сведения о финансовых досье всех россиян. Для поиска по каталогу вводят паспортные данные и код субъекта;

- Через сайт госуслуг gosuslugi.ru. Узнать местонахождение своей кредитной истории могут пользователи, которые подтвердили учётную запись.

Дальше дело за малым — кредитная история запрашивается в нужном бюро. Как сделать это дистанционно:

- Зарегистрироваться на сайте БКИ;

- Пройти идентификацию.

Обычно бюро предлагают способы:

- Через переадресацию на портал Госуслуг;

- Квалифицированной эл. подписью (УКЭП);

- Телеграммой, заверенной оператором связи.

- Пройти в личный кабинет, где можно посмотреть кредитную историю.

Естественно, получить доступ к КИ можно и оффлайн, придя с паспортом в офис организации и написав соответствующее заявление.

Обращение в банк

Этот способ работает, если знать, в каком банке оформлен кредит. Например, заемщики часто проверяют, есть ли задолженность по кредитам и в каком размере. Что можно сделать онлайн:

- Обратиться к онлайн-консультанту, назвав персональные данные. Обычно это ФИО, телефон и номер кредитного договора;

- Зайти в мобильный или интернет-банк. В личном кабинете во вкладке «Кредиты» есть вся информация о графиках платежей, суммах и долгах;

- Использовать терминал. Введя номер кредитного договора, клиент видит размер задолженности и может пополнить счет.

Кстати, оповещение о платежах и просрочках банки предлагают настроить автоматически. Если воспользоваться этой опцией, подробные отчеты по кредиту будут приходить на телефон, электронный ящик или по почте.

Проверка у судебных приставов

Узнать задолженность по кредиту по фамилии можно на сайте судебных приставов. Их база содержит сведения о заемщиках при условии:

- что банку задолжали сумму свыше 50 000 рублей;

- при этом кредитор подал заявление в судебные инстанции;

- было принято решение о взыскании долга, аресте имущества или о запрете выезжать за границу.

Кроме фамилии, на портале приставов запрашивают дату рождения и место проживания (регистрации).

Как проверить, есть ли кредит на другом человеке?

Проверить, есть ли кредит у другого человека нельзя: эта информация считается конфиденциальной и потому охраняется от посторонних. Но сделать запрос в БКИ с разрешения самого владельца кредитной истории можно. Для этого оформляется доверенность (с заверкой и нотариуса). Далее алгоритм тот же — с документом нужно явиться в бюро и назвать код субъекта.

Что делать, если на меня оформили кредит?

Оформление кредита на чужое имя подпадает под статью «мошенничество», поэтому без взаимодействия с правоохранительными органами не обойтись. Если в БКИ или банковском сервисе вдруг обнаружился «ложный» кредит, то вот подробный алгоритм действий:

- Подать заявление в отделении полиции. Желательно уже на этом этапе подтвердить непричастность к оформлению кредита (например, представить документы о краже или утере паспорта);

- С бумагами, выданными в полиции, отправиться в банк. Там затребовать копии документов по ссуде и составить претензию о незаконности кредитования;

- Собрать максимум доказательств своей непричастности — запросить записи с камер наблюдения и провести почерковедческую экспертизу.

Далее служба безопасности банка и полиция должны координировать поиски мошенника. Но если кредитная организация отказывается сотрудничать, клиент может идти суд с гражданским иском. Незаконность кредита ему предстоит доказать с помощью свидетельских показаний и документов.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Содержание статьи

Показать

Скрыть

Мошенники оформляют кредиты на других людей по данным из украденных и утерянных паспортов. Иногда люди узнают о долге уже от коллекторов — как, например, в случае с PR-менеджером из Москвы, на имя которого взяли два микрозайма.

Для борьбы с мошенничеством в Госдуму внесли законопроект, который предполагает, что банки и микрофинансовые организации (МФО) должны автоматически уведомлять заемщиков о взятом на их имя кредите или микрозайме через «Госуслуги». Разобрались, в чем суть предложения и будет ли оно эффективно.

В чем суть проекта

Законопроект внесли в Думу депутаты партии «Новые люди». В пояснительной записке сказано, что, согласно социологическим опросам 2022 года, 5% граждан находили при проверке кредитных историй мошеннические кредиты, взятые на свое имя.

«Злоумышленник похищает паспорт или приобретает паспортные данные в интернете и обращается за кредитом, поскольку, например, онлайн-займы оформляются без личного участия заемщика, — сказано в пояснительной записке к законопроекту. — Достаточно предоставить паспортные данные, номер телефона, электронную почту. Телефонный номер и адрес электронный почты в таких случаях оформляются на третье лицо, которое никак не связано с заемщиком».

Депутаты предлагают обязать кредитные и микрофинансовые организации уведомлять граждан о том, что на их имя был оформлен договор о потребительском кредите или микрозайме. Это уведомление должно приходить в личный кабинет на «Госуслуги».

Что думают эксперты

В условиях цифровизации выдачи кредитов и займов инициатива полезна, говорит аналитик Банки.ру Инна Солдатенкова:

«Но проект еще сырой. Чтобы мера работала, важно предусмотреть, чтобы выдача кредита или займа онлайн была возможной только после подтверждения заемщиком этой операции — кодом в СМС либо на «Госуслугах». При таком сценарии на людей, у которых нет подтвержденной записи на «Госуслугах» либо у которых «Госуслуги» привязаны к другому номеру телефона, в принципе невозможно будет оформить такой финансовый продукт».

К цели законопроекта вопросов нет — проблема мошенничества особенно остро проявляется во время кризиса, говорит Яков Присяжнюк, руководитель практики разрешения экономических споров бюро адвокатов «Де-юре». Но вот текущие формулировки очень лаконичны и предлагают закрепить лишь саму обязанность уведомления о займе, никак не затрагивая ни вопросов содержания такого уведомления, ни последствий его получения.

«От механизма уведомления о кредите и от содержания сообщения зависит, смогут ли кредиторы подтвердить условия выданного займа в ситуации, когда утрачен оригинал кредитного договора, — говорит Яков Присяжнюк. — Будут ли зафиксированные условия иметь приоритет в случае расхождений с текстом бумажного договора или его копией; смогут ли стороны апеллировать к данному уведомлению при решении вопроса о безденежности займа или, наоборот, подтвердить им факт передачи денежных средств».

Есть и технические моменты, которые, по мнению эксперта, нужно проработать: например, алгоритм поведения заемщика при получении такого уведомления, безопасность данных, сохранение режима банковской тайны, сроки уведомления.

«Было бы логично предусмотреть механизм уведомления о соответствующих обязательствах и поручителей должника, поскольку проблема «поддельного» поручительства не менее распространена, чем мошенничество с самим займом», — говорит Присяжнюк.

По мнению эксперта, сейчас законопроект представляет собой лишь концепцию решения проблемы, а не рабочий механизм, который можно было бы применить на практике. Но и потенциал у идеи в случае доработки есть.

Самозапрет на выдачу

С 1 октября 2022 года Банк России обязал банки предоставить клиентам возможность самим запрещать или ограничивать онлайн-операции. Речь идет также и о кредитовании — то есть можно оформить самозапрет на выдачу кредита в конкретном банке или МФО. Для этого нужно написать заявление именно в этой организации.

Сейчас на рассмотрении находится еще один законопроект, который позволит делать этот запрет единым для всех кредитных организаций. Получается, что ограничения будут указаны в кредитной истории, и любые банки и МФО увидят его перед выдачей потребительских кредитов и займов. Поставить самозапрет можно будет на «Госуслугах».

Самозапрет на выдачу кредитов: как его оформить и защитит ли это от мошенников

Как проверить, оформлены ли на ваше имя кредиты сейчас

Информация обо всех займах, оформленных на ваше имя, хранится в бюро кредитных историй. Сначала нужно узнать, в каком именно БКИ хранится ваша кредитная история. Для этого отправьте запрос в Центральный каталог кредитных историй — на «Госуслугах» или на официальном сайте Банка России, а также через банки, МФО, кредитные потребительские кооперативы, нотариуса, почтовое отделение, которое осуществляет услуги телеграфа.

Затем запросите данные в БКИ, где хранится ваша история. Дважды в год это бесплатно. Если чаще, то придется заплатить — от 250 до 500 рублей за отчет.

Если вам уже звонят коллекторы и требуют вернуть долг, убедитесь, что это не розыгрыш. Узнайте у звонящего, из какого банка или МФО с вами связываются, и обратитесь туда напрямую самостоятельно. После этого идите в полицию и напишите заявление. Еще одно заявление оставьте в банке или МФО, где на вас оформили кредит. Приложите справку из полиции. Также постарайтесь собрать все возможные доказательства: результаты почерковедческой экспертизы, записи с камер видеонаблюдения, показания свидетелей.

Что делать, если мошенники оформили кредит на ваше имя? Отвечают юристы

- Как можно узнать, что на мне есть кредиты

- Можно ли узнать долги другого человека

- Как появляются долги по кредитам

- Чем грозят задолженности по кредитам

- Как мошенники могут оформить кредит без вашего ведома

- Что делать, если кто-то оформил на вас кредит

Как можно узнать, что на мне есть кредиты

Вы решили взять кредит, но финансовая организация внезапно отказалась его выдавать. Скорее всего, причина кроется в вашей кредитной истории (КИ). В ней указано, в какие банки или микрофинансовые организации вы обращались за помощью.

Что такое кредитная история

Узнать сумму долга по кредиту можно несколькими способами.

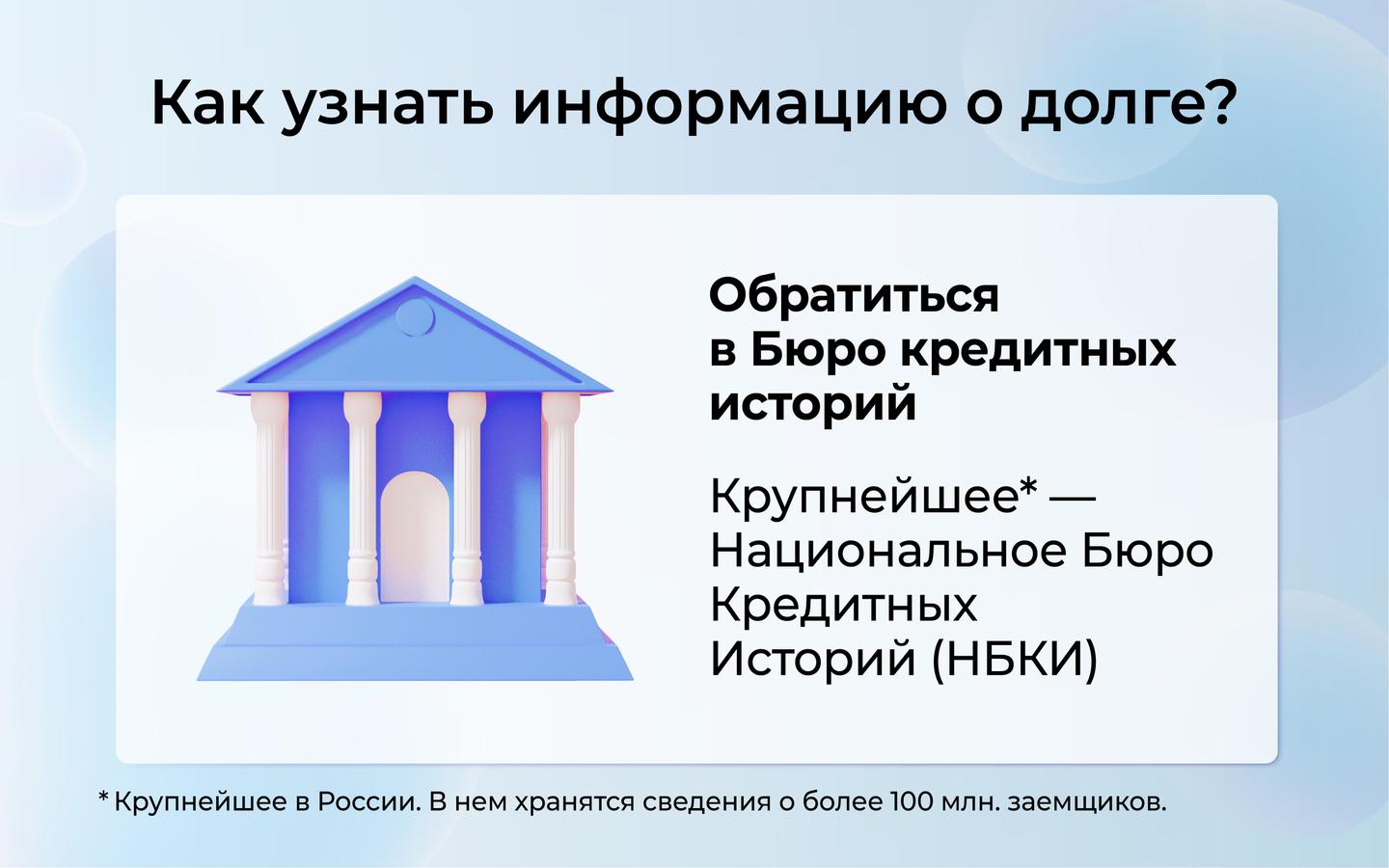

- Обратиться в Бюро кредитных историй (БКИ). Сейчас крупнейшим в России считается Национальное бюро кредитных историй (НБКИ). В нем хранятся сведения о более 100 млн заемщиков.

При этом финансовые организации сотрудничают не только с ним, но и другими бюро. Как правило, у активных заемщиков несколько КИ. Чтобы выяснить все о полученных заемных средствах, нужно найти все бюро, где хранится необходимая информация.

Алексей решил проверить свою кредитную историю онлайн и отправил запрос в НБКИ. Однако сведений там не оказалось. Выяснилось, что информация об этом хранится в другом бюро. Алексей обратился в Банк России и запросил сведения из Центрального каталога кредитных историй.

- Самый простой способ найти информацию о кредитах онлайн — сделать запрос на сайте Госуслуг. После запроса список БКИ появится в вашем личном кабинете.

- Если по заемным средствам образовался долг, то это будет указано на сайте федеральной службы судебных приставов. Чтобы узнать долг по кредиту, необходимо ввести свою фамилию и дату рождения. Однако нужно учесть, что в данном случае размер долга должен превышать 50 тысяч рублей, а кредитор подал заявление в суд. Эта же функция доступна на сайте Госуслуг.

- Сведения о долгах можно найти на сайте Центробанка РФ. В этом случае вам понадобится код субъекта КИ.

- Лично обратиться за помощью в свой банк или БКИ. Не забудьте взять с собой документ, удостоверяющий личность

Важно: посмотреть КИ в офисе БКИ или онлайн на сайтах финансовых учреждений можно бесплатно только два раза в год. За остальные запросы придется заплатить.

В КИ указана вся информация о ваших финансовых операциях. Обратившись к ней, кредитор может узнать сумму долга по кредиту, и кто его выдал.

Важно: если вы хотели взять заем, но не смогли, сведения все равно появятся в БКИ.

Изучая выписку из БКИ или Госуслуг, вы должны обратить внимание на следующие пункты.

- Все погашенные займы должны быть обнулены и закрыты.

- У активных кредитов должен отображаться правильный график платежей. Кроме того, проверьте сведения о недостоверных просрочках.

- Обратите внимание на то, правильно ли отображаются причины отказов при получении новых заемных средств.

- Если у вас уже были невыполненные обязательства, то проверьте записи о них и графу о привлечении к ответственности.

Если хоть по одному из пунктов у вас есть сомнения, то обратитесь к своему кредитору или БКИ. В течение 30 дней с момента регистрации вашего заявления бюро бесплатно проведет дополнительную проверку вашей КИ. В свою очередь финансовое учреждение в течение двух недель обязано предоставить в бюро сведения о вашей КИ.

О результатах вы узнаете спустя месяц. Если будут выявлены нарушения, КИ обновится. Если вы не согласитесь с результатами, то можете оспорить их в суде.

Важно: узнать долг по кредиту только по фамилии нельзя. Чтобы предоставить конфиденциальную информацию, бюро должно провести идентификацию человека. Для этого нужно больше данных.

Можно ли узнать долги другого человека

В базе можно найти информацию, касающуюся только вас. Просто так получить сведения о другом человеке невозможно — его данные конфиденциальны.

Чтобы узнать про долги другого человека, нужно быть его официальным представителем. Для этого оформите доверенность и не забудьте заверить ее у нотариуса.

Как появляются долги по кредитам

Алина взяла небольшой заем в финансовой организации. Расплатившись с большей частью суммы, она не проверила оставшиеся требования кредитора. Спустя время ей позвонил коллектор – обязательства перед учреждением значительно выросли, поэтому набежали немаленькие пени.

Всегда советуем брать ношу по себе. Рассчитайте на калькуляторе комфортные условия и, если все устроит, отправляйте заявку прямо на этой странице.

Однако долг может образоваться не только по вине заемщика, но и недобросовестного кредитора. Например, вы давно исполнили обязательства перед организацией, но кредитор забыл внести эти данные в КИ.

Марк полностью выплатил долг финансовой организации, а спустя время решил оформить еще один. Однако неожиданно он получил отказ. Выяснилось, что кредитор обнаружил у него непогашенный долг. Теперь Марку приходится оспаривать записи в кредитной истории и доказывать, что он полностью выплатил сумму.

Также вы можете обнаружить у себя якобы невыполненные обязательства, если стали жертвой мошенников. Но обо всем по порядку.

Чем грозят задолженности по кредитам

Как мы выяснили, невыполненные обязательства перед учреждением напрямую влияют на вашу КИ. Однако в этой ситуации у вас появятся не только репутационные проблемы, но и финансовые.

Если деньги не будут выплачиваться, у вас образуются пени. Чем дольше будете тянуть с платежом, тем больше денег придется заплатить.

Если эта мера по взысканию долга окажется неэффективной, финансовая организация может прибегнуть к помощи коллекторов. Это право регламентируется двумя законами — ст. 33 ФЗ № 395-1 и ФЗ № 230-ФЗ.

Однако самая серьезная мера по взысканию денег — обращение учреждения в суд. Если вас признают виновным в неуплате долгов, то за вас могут взяться судебные приставы и наложить арест на ваше имущество. Кроме того, должнику могут запретить выезд за пределы страны или ограничить в других действиях.

Алексей задолжал финансовой организации свыше 1,2 млн рублей. Судебным приставам мужчина заявил, что долг погасить не может. Тогда они наложили на его авто арест. Забрать машину Алексей сможет только после полного погашения долга.

Если сумма долга выше 2,25 млн рублей, то заемщика могут привлечь к уголовной ответственности по ст.177 УК РФ. Максимальное наказание за это – до двух лет лишения свободы.

Пользоваться рассрочкой выгоднее, чем кредитом. Если ежемесячный платеж становится непосильным, его можно уменьшить. А еще с рассрочкой нет никаких переплат.

Карта «Халва» — универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 12%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства до 500 000 рублей и потратить их на покупки в рассрочку 10 месяцев, если оформите подписку «Халва.Десятка». Закажите Халву в форме ниже, и курьер привезет ее вам!

Как мошенники могут оформить кредит без вашего ведома

Чтобы не стать жертвой мошенников, нужно знать о самых распространенных онлайн и офлайн схемах обмана.

- Сейчас они действительно могут получить доступ к вашему личному кабинету на сайте финансового учреждения или в приложении.

Однако сделать это возможно лишь при условии, что вы сами передадите третьим лицам необходимые коды и пароли. В этом случае мошенник действительно может беспрепятственно оформить на вас документы и получить деньги.

- Нередко мошенники создают сайты, на которых якобы можно оформить кредитную карту.

Жертва вносит свои данные, после чего получает сообщение об оплате услуг. Например, могут попросить деньги за пересылку оформленной карты. Получив деньги, мошенники исчезают.

- Потерянный документ также может помочь злоумышленнику.

В этом случае в финансовую организацию обращается кто-то максимально похожий на владельца документа и получает деньги. Мошенник может и аккуратно переклеить фото.

- Кроме того, преступники используют копии документов – такая схема позволяет взять долг в микрофинансовой организации или магазине техники.

Что делать, если кто-то оформил на вас кредит

В этом случае вам нужно придерживаться четкого плана действий.

- Подать заявление в полицию. Лучше сразу подтвердить, что вы не оформляли документы и не получали деньги.

- Затем с полученными бумагами обратиться в банк — там вы должны потребовать копии документов по ссуде и оставить заявление о том, что заемные средства были выданы незаконно.

- Чтобы доказать свою невиновность, попробуйте собрать максимум доказательств. Это могут быть записи с камер видеонаблюдения или результаты почерковедческой экспертизы.

Доказать вашу непричастность гораздо сложнее, если вы предоставили доступ к своим данным третьим лицам. Однако попытаться оспорить решение все же стоит.

Чтобы не попасть в такую ситуацию, достаточно придерживаться нескольких правил.

- Потеряли паспорт – немедленно напишите заявление в полицию. Это позволит признать недействительным утерянный документ и как можно скорее получить новый. Если его украли, действовать нужно еще быстрее.

- Ни в коем случае не отправляйте посторонним людям снимок, на котором вы держите паспорт у лица.

- Нельзя сообщать пароли от своих карт, а также СМС-коды. Если третьи лица настойчиво пытаются узнать о них, стоит насторожиться.

- Звонки с незнакомых номеров нужно фильтровать. Если на другом конце провода говорят, что к вашим деньгам получили доступ мошенники, то это вовсе не значит, что так оно и есть. Если служба безопасности вашего банка замечает подозрительную активность, то сразу блокирует счет.

Если вы будете придерживаться этих грамотных действий, то избежите финансовых потерь, а также сохраните время и нервы.

Оглавление

- Запросите информацию в БКИ

- Какая информация содержится в БКИ?

- Проверьте долг через Госуслуги

- Проверьте задолженность через онлайн-сервисы

- Обратитесь в МФО

- Информация о долгах в Сбербанке

- Узнайте про долги на сайте ФССП

- Обратитесь в банк

- Если недавно купили машину, проверьте ее на залог

- Как найти кредитную историю и обнаружить долги самостоятельно?

- Почему нет КИ по запросу?

- На меня оформили кредит, что делать?

- Как обезопасить себя от мошенников?

Два раза в жизни брали кредиты. Оплачивали вовремя, просрочек не было. Приходите за очередным кредитом в банк, но получаете отказ из-за плохой кредитной истории и наличии открытых займов. На вас висит кредит с просрочками по оплате. Что делать в такой ситуации? Начинаешь писать заявление и доказывать, что не брали кредиты и это сделали мошенники.

Как обезопасить себя от подобных схем? Выход из ситуации есть. Регулярно проверяйте кредитную историю, а перед отправкой заявки в банк выясните, есть ли на вас кредиты. Как это сделать, рассказал в статье.

Запросите информацию в БКИ

Сведения о заемщиках хранятся в БКИ. Судебные приставы и банки регулярно передают сведения о клиентах. На основании полученной информации выстраивается кредитный рейтинг. И если заемщик имеет просрочки по оплате или числятся непогашенные кредиты, банки отказывают. Сведения в БКИ хранятся в течение семи лет.

Заемщик вправе два раза в год получить бесплатно выписку с бюро, в письменной форме и электронном формате. Последующие обращения будут стоить 300−400 руб. Сделать это можно через мобильное приложение Сбербанка, сайт Госуслуг или компанию МБК.

Какая информация содержится в БКИ?

Узнайте, в какое бюро подавать заявку через реестр БКИ.

Проверьте долг через Госуслуги

Зарегистрируйтесь на портале Госуслуг. После авторизации на сайте доступна проверка кредитной истории, просрочках и открытых кредитах. На сайте подтвердите личность через СНИЛС, почту или ЭЦП. Чтобы узнать, числятся ли на вас открытые кредиты и долги, следуйте простому алгоритму:

-

в личном кабинете введите запрос БКИ;

-

заполните сведения в анкете;

-

отправьте информацию на обработку сведений.

Укажите контакты, чтобы получить информацию. Например, на почту или номер телефона. На сайте Госуслуг разрешается запросить информацию на другое юридическое или физическое лицо. В этом случае сведения будут о задолженности. Информация о просрочках и графиках оплаты не предоставляется.

Проверьте задолженность через онлайн-сервисы

В интернете есть ресурсы, с помощью которых легко узнаете открытые просрочки и наличие кредитов. Например, сайт Объединенного кредитного бюро. С помощью этого сервиса разрешается запросить информацию о действующих кредитах. Сайты бесплатно предоставляют сведения о КИ один раз в год. Перед отправкой запроса изучите информацию о сотрудничестве.

Обратитесь в МФО

Оформляли займы в МФО? Направьте запрос кредитору, чтобы уточнить сведения об отсутствии открытых займов. Авторизуйтесь на сайте МФО и в личном кабинете проверьте наличие просрочек по оплате или оформленных займов.

Не помните контактные сведения для авторизации на сайте? Восстановите пароль или позвоните по указанному телефону. Оформляли займы в нескольких МФО? Придется повторять процедуру проверки.

Информация о долгах в Сбербанке

Пользуетесь мобильным приложением Сбербанка? Проверьте отсутствие задолженности по кредитам с помощью сервиса. Порядок действий:

-

авторизуйтесь в мобильном приложении или на сайте Сбербанка;

-

кликните на вкладку «Кредиты»;

-

выберите подраздел «Кредитная история».

Перед пользователем появится окно, нажмите на кнопку, чтобы заказать отчет. В итоге получите подробные сведения о графиках платежей, задолженности и суммах долга.

Если нет «под рукой» интернета, посетите отделение Сбербанка. Информация об имеющейся задолженности и оформленных кредитах предоставит сотрудник банка по паспорту.

Узнайте про долги на сайте ФССП

На сайте Федеральной службы судебных приставов (ФСПП) запросите сведения о наличии кредитов. Для этого потребуется указать контактные данные, а затем ознакомиться с перечнем исполнительных производств.

В поиске появятся сведения о долгах людей, у которых совпадают контактные данные с вашими. Например, по фамилии и имени, дате рождения. Нашли свое имя в списке должников, хотя не брали кредиты? Свяжитесь с сотрудниками ФСПП. Если проигнорировать проблему, в гости придут судебные приставы. Обнаружили ошибку, постарайтесь оперативно связаться с судебными приставами, чтобы решить вопрос о задолженности.

Узнать, оформлен ли кредит на сайте судебных приставов можно при следующих условиях:

-

задолженность превышает 50 тыс. руб.;

-

наложен арест на имущество должника;

-

кредитор обратился в суд и подал заявление на заемщика.

Если дело не передали в суд, информация о задолженности отсутствует.

Попали в стоп-лист банка? Рассказываем, как из него выйти здесь.

Обратитесь в банк

Способ подходит клиентам, которые брали кредиты в конкретных банках. Для этого не обязательно идти к кредитору. Авторизуйтесь на сайте банка и перейдите в личный кабинет. Свяжитесь с консультантом и получите сведения о просрочках по оплате или открытых кредитах.

Введите номер кредитного договора через терминал или личный кабинет, чтобы убедиться в отсутствии долгов.

Пользуетесь интернет-банкингом? Перейдите в раздел «Кредиты» и посмотрите сведения о задолженностях, суммах и платежах. В приложениях доступна функция автоматического оповещения о долгах. Поставьте соответствующую галочку в настройках.

В итоге, если мошенники оформят кредит, получите оповещение на телефон или электронную почту.

Если недавно купили машину, проверьте ее на залог

Невнимательность приводит заемщиков к тому, что они попадают в «долговую яму». Например, купили автомобиль «с рук», а машина у банка в залоге. Исключить такую неприятность просто. Перед покупкой и заключением сделки, проверьте, есть ли обременения на авто.

Посетите автосалон, в котором владелец купил машину. Другие способы проверки выглядят следующим образом:

-

проверка данных по серийному номеру;

-

запрос сведений в БКИ;

-

на сайте единой автомобильной базы Reestr-Zalogov;

-

по договору ДКП или КАСКО.

Как найти кредитную историю и обнаружить долги самостоятельно?

Изучите кредитные договоры, которые заключили с банками. В соглашении есть код субъекта. Если кода нет, узнайте его в отделении банка. Посетите официальный сайт ЦБ РФ. И следуйте инструкции.

-

В меню выберите «Субъект» и нажмите на пункт «Я знаю код субъекта».

-

Появится окно, в котором поставьте галочку напротив пункта: «Ознакомлен с условиями».

-

Отобразится анкета заемщика, заполните ее. Впишите электронную почту и код субъекта.

-

После проверки данных, отошлите сведения.

Центральный Банк вышлет на указанные контакты список БКИ, в которых содержатся сведения о кредитной истории и данных заемщика. Если список пустой, анкета заполнена с ошибками. Еще раз перепроверьте правильность заполнения информации и отправьте повторный запрос.

Если нет сил и времени разбираться самому, оформите заявку на бесплатную консультацию в МБК.

Почему нет КИ по запросу?

Сведения в ЦККИ хранятся по номеру паспорта заемщика. Недавно поменяли документ? Повторно заполните сведения, укажите старую и новую информацию о паспорте.

Поменяли код субъекта? Сведения обновляются в течение десяти дней. Если отправили запрос раньше положенного срока, сведения будут недоступны.

Когда информация все равно отсутствует, придется идти с паспортом в БКИ.

В офисе бюро кредитных историй проконсультируйтесь с менеджером, который предоставит распечатку по кредитам. КИ разрешается заказать по звонку в БКИ с доставкой курьером.

На меня оформили кредит, что делать?

Придется обращаться в правоохранительные органы. Если кредит оформил посторонний на ваше имя, то это действие подпадает под статью «мошенничество».

В качестве подтверждения ваших слов, предъявите в правоохранительные органы копии обращений о краже или потере паспорта, иных документов, по которым оформили кредит. Придется собрать доказательную базу. Например, запросить в банке видеосъемку того дня, в который оформили кредит злоумышленники.

Если кредитор отказывается сотрудничать, обращайтесь в суд. Если заем в банке оформлен незаконно, доказать свою непричастность можно с помощью документов и свидетельских показаний.

Как обезопасить себя от мошенников?

Мошенники изобрели десятки схем, с помощью которых легко оформляют кредиты на третьих лиц. Распространенный способ — мошенник берет деньги в долг по чужой копии документа.

Более изощренный способ — злоумышленник с помощью грима придает схожесть с внешностью владельца документа. Невнимательный сотрудник банка оформит кредит.

Существуют и другие способы мошенничества, поэтому гражданам рекомендуется регулярно брать выписки с БКИ и проверять наличие кредитов.

Подпишитесь на нашу рассылку, и будьте в курсе актуальных статей по кредитованию и финансам.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.