Если вы когда-либо оформляли банковский кредит, то у вас сразу же начнет формироваться кредитная история, в которой будут храниться данные о кредитах, сроках возврата и просрочках.

Если вы когда-либо оформляли банковский кредит, то у вас сразу же начнет формироваться кредитная история, в которой будут храниться данные о кредитах, сроках возврата и просрочках.

Важно иметь хорошую кредитную историю. Это ваш положительный имидж для банков и микрокредитных организаций, а значит вы сможете брать крупные кредиты на покупку автомобиля или квартиры.

В этом материале рассказано о том, как проверить свою кредитную историю и какими услугами пользоваться для её мониторинга.

Зачем нужна кредитная история

Кредитная история важна не только для банков, но и для вас. Имея положительную историю, вы сможете с легкостью взять кредит на большую сумму. И наоборот – если вы платили не вовремя или вовсе перестали платить по прошлым кредитам, то банк может не одобрить заем. Если же вы ни разу не брали кредит, то записей в вашей кредитной истории не будет.

При оформлении на вас займа, банки запрашивают данные в кредитных бюро. Например, вы брали кредит и погасили его точно в срок. Эта информация зафиксирована в вашей кредитной истории. Позже вы оформляете кредит в другом банке, который видит, что предыдущий кредит вы вернули вовремя, и воспринимает вас как ответственного клиента. Любой банк хочет быть уверен в возврате выданных средств и кредитовать надежных людей. Вот почему важно следить за своей кредитной историей.

Как узнать кредитную историю

По закону один раз в календарный год каждый гражданин Казахстана может узнать свою кредитную историю бесплатно. При повторном запросе в течение одного календарного года стоимость услуги составляет 400 тенге.

В данный момент мы рекомендуем воспользоваться одним из следующих способов получения услуги в режиме онлайн:

- Через сайт Первого кредитного бюро или мобильное приложение 1CB.kz (требуется ЭЦП);

- Через онлайн услугу Получение персонального кредитного отчета. Заполните заявку, подпишите с помощью электронной цифровой подписи и сможете увидеть результат в «Личном кабинете».

В оффлайн режиме услуга предоставляется при предъявлении удостоверения личности:

- В филиалах НАО ГК «Правительство для граждан»;

- В отделениях АО «Казпочта».

Из-за пандемии коронавируса офисы Первого кредитного бюро временно приостановили обслуживание клиентов в режиме оффлайн.

Что делать, если в кредитной истории неверная информация

Если вы получили кредитный отчет и обнаружили в нем неверную информацию, пожалуйста, сообщите об этом в банк и приложите подтверждающие документы.

Вы также можете оспорить информацию в своей кредитной истории с помощью отдельного бесплатного онлайн-сервиса Оспаривание информации в кредитной истории Первого кредитного бюро на портале eGov.kz.

С помощью этой услуги вы можете отправлять спорную информацию на основе ранее сгенерированного кредитного отчета. В результате в течение 15 рабочих дней вы получите письмо о внесенных изменениях и исправленный личный кредитный отчет или письмо о точности информации, отраженной в текущем личном отчете.

Часто задаваемые вопросы о кредитной истории

Вопрос №1. Отражается ли в кредитном отчете получение отсрочки платежей по займам и социальной выплаты?

Нет, отсрочка платежей по банковским кредитам и микрозаймам, а также социальная помощь для граждан, потерявших доход в связи с введением чрезвычайного положения и карантина, не являются основанием для ухудшения кредитной истории заемщика.

Вопросы предоставления кредита решаются банками второго уровня самостоятельно, исходя из возможностей заемщика и кредитной политики банка. В соответствии с Законом «О государственном регулировании, контроле и надзоре финансового рынка и финансовых организаций» уполномоченный орган не вправе вмешиваться в деятельность финансовых организаций, за исключением случаев, предусмотренных законодательными актами Республики Казахстан.

Вопрос №2. Могут ли банки отказать в выдаче кредита, если кредитная история «испорчена»?

Да, могут. Самая распространенная причина отказа в кредите – это просрочки по кредитам, которые отражаются в кредитной истории. Кредитная история – это ваше досье заемщика, где есть записи о ваших кредитных обязательствах. Когда вы оформляли кредит и на какую сумму? Платили вовремя или с задержкой? Обращались ли за кредитами в другие банки? Выступали созаемщиком или гарантом? Всё это заносится в базу кредитных историй. При оформлении займа банк запрашивает данные о потенциальном клиенте в кредитных бюро.

Кстати, в кредите вам могут также отказать, если есть неоплаченные штрафы, налоговая задолженность и т.д.

Вопрос №3. Как банки принимают решение по выдаче займа?

Перед тем как принять решение о выдаче займа, банки оценивают финансовое состояние потенциального заемщика для определения его кредитоспособности, платежеспособности, финансовой устойчивости. Банки целостно оценивают стабильность и размер доходов клиентов. Для банков важно наличие официального дохода, непрерывность пенсионных отчислений в течение последних шести месяцев, отсутствие прочей негативной информации, обнаруженной в результате проверки заемщика, залогового имущества и т.д.

Также банки осуществляют расчет долговой нагрузки клиента. В случае, если общих доходов клиента с учетом долговой нагрузки недостаточно для осуществления платежей по кредитам, автоматизированная система скоринга отказывает в выдаче кредита.

Вопрос №4. Куда обращаться по вопросам отказа банка в выдаче кредита?

По вопросам отказа в выдаче кредитов потенциальным заемщикам необходимо обратиться в банки второго уровня для получения консультаций и разъяснений. Если банком было отказано в рассмотрении вашего обращения и диалог с банком оказался не результативным, вы можете обратиться в Агентство РК по регулированию и развитию финансового рынка:

- письменно в Агентство по адресу: А15С9Т5, г. Алматы, Коктем 3, д.21;

- посредством электронной почты: TAL@finreg.kz,info@finreg.kz;

- посредством мобильного приложения «Fingramota Online» (ссылки для скачивания в App Store, в Play Market, также доступна web-версия);

- через электронную форму раздела «Обратная связь» на сайтах www.finreg.kz и www.fingramota.kz;

- в Управления региональных представителей Агентства – по территориальной принадлежности.

Вопрос №5. Сколько хранится кредитная история?

В соответствии с Законом «О кредитных бюро и формировании кредитных историй в Республики Казахстан» кредитное бюро обеспечивает хранение информации в отношении субъекта кредитной истории в течение 10 лет после даты получения последней информации о нем. Аннулирование кредитных историй заемщиков не допускается.

Вопрос №6. Можно ли исправить плохую кредитную историю?

Можно улучшить свою кредитную историю. Такая возможность появилась не так давно для заемщиков, имеющих просроченные займы.

Кредитное бюро может присвоить кредиту (банковский заем или микрозайм), по которому была или есть просроченная задолженность свыше 90 дней, статус «реабилитирован». Это происходит в следующих случаях:

- по истечении 12 календарных месяцев после погашения задолженности по кредиту. Например, если заемщик по состоянию на 1 января 2020 года полностью погасил задолженность по кредиту, то по состоянию на 1 января 2021 года кредитное бюро должно присвоить кредиту статус «реабилитирован»;

- при отсутствии просрочек свыше 30 календарных дней после реструктуризации или рефинансирования кредита в течение последних 12 последовательных календарных месяцев, после погашения свыше 50% суммы задолженности, имевшейся на дату реструктуризации или рефинансирования.

- например, если общая сумма займа составляет 500 тыс. тенге и заемщик погасил свыше 250 тыс. тенге до 1 января 2020 года (1 января 2020 года – дата реструктуризации и рефинансирования), при этом в течение 2020 года заемщик не допускал просрочек свыше 30 календарных дней, то по состоянию на 1 января 2021 года кредитное бюро должно присвоить кредиту статус «реабилитирован»;

- при отсутствии просрочек свыше 30 календарных дней в течение последних 12 последовательных календарных месяцев, после погашения просроченной свыше 90 календарных дней задолженности. Например, если заемщик по состоянию на 1 января 2020 года погасил просроченную задолженность по кредиту и в течение 2020 года не допускал просрочек свыше 30 календарных дней, то по состоянию на 1 января 2021 года кредитное бюро должно присвоить кредиту статус «реабилитирован».

Вопрос №7. Можно ли удалить негативную информацию из кредитной истории? Стоит ли верить организациям, предлагающим данную услугу?

Если кто-то вам предлагает «улучшить» вашу кредитную историю за определенную плату или удалить из персонального кредитного отчета негативную информацию, не верьте – это мошенники! Бывают случаи, когда мошенники берут кредиты по чужим документам. Поэтому рекомендуем проверять кредитную историю раз в год, даже при отсутствии кредитов.

К слову, по закону один раз в календарный год каждый гражданин Казахстана может получить свою кредитную историю бесплатно: в кредитном бюро, их два: Государственное кредитное бюро и Первое кредитное бюро, а также онлайн на сайте электронного правительства.

Источник информации – обучающий сайт Fingramota.kz, реализуемый Департаментом защиты прав потребителей финансовых услуг Агентства РК по регулированию и развитию финансового рынка с целью повышения финансовой грамотности населения.

В 2019 г. банки одобрили 33,9% от общего числа заявок, поданных на разные виды кредитов (по данным НБКИ, одного из крупнейших БКИ).

Значит, более 60% россиян, желающих получить кредит, получили отказ.

Основная причина отказа – плохая кредитная история.

Эксперты советуют – чтобы не потерять время и нервы, перед подачей заявки на кредит, проверьте свою кредитную историю!

Давайте разбираться, что такое кредитная история и как ее проверить.

Что такое кредитная история?

Кредитная история — досье заемщика перед кредиторами. В ней хранится информация обо всех кредитах, займах и о платежном поведении заемщика — как заемщик исполняет обязательства по кредитам, есть ли просрочки по платежам, штрафы, пени и т.п.

Это, своего рода ваше финансовое резюме.

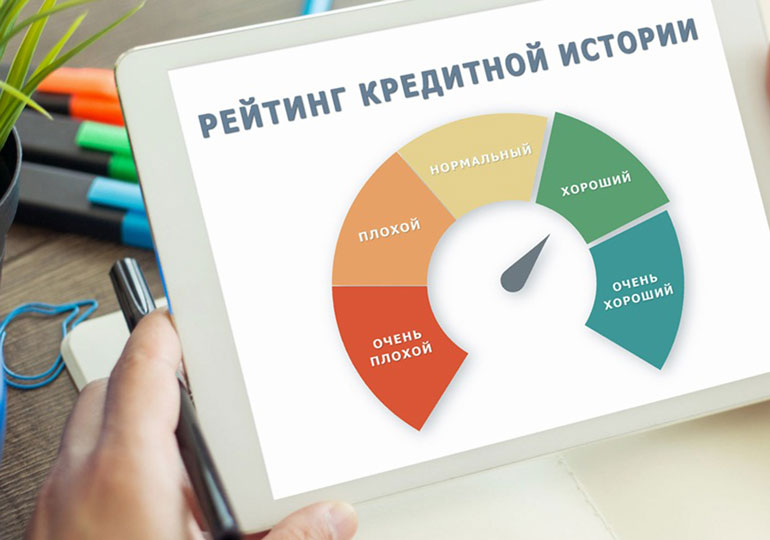

Кредитная история может быть:

- Хорошей – заемщик своевременно оплачивает платежи или погасил кредиты в срок.

- Плохой – есть просрочки по платежам (регулярные ежемесячные, длительные просрочки, погашение кредитов за счет продажи залогового имущества, судебные иски по кредитным договорам и т.п.). Если в кредитной истории зафиксировано большое количество запросов и отказов в выдаче кредитов – это тоже минус.

- Нулевой – человек не брал кредиты.

Если кредитная история хорошая – то это еще и ваш актив.

Запросить вашу кредитную историю могут банки перед выдачей кредита, потенциальные работодатели, если вы устраиваетесь на новую работу, страховые компании, работники следственных и судебных органов.

Где хранится?

Хранится кредитная история в бюро кредитных историй. Срок хранения — 10 лет с момента последнего изменения информации в кредитной истории.

Бюро кредитных историй (БКИ) — компания, которая формирует и хранит кредитные истории, предоставляет кредитные отчеты.

По состоянию на 14.02.2020 г. зарегистрировано 11 БКИ.

Узнать их перечень можно из Государственного реестра бюро кредитных историй на сайте ЦБ РФ.

Около 90% кредитных историй хранится в крупнейших БКИ:

- АО «Национальное бюро кредитных историй»

- ЗАО «Объединенное Кредитное Бюро»

- ООО «Эквифакс Кредит Сервисиз»

Когда и зачем проверять кредитную историю?

- Перед подачей заявления на кредит.

Так вы оцените ваши шансы на получение кредита и будете уверены, что в кредитной истории нет неприятных сюрпризов – ошибок, непогашенных задолженностей, «лишних» кредитов и т.п. - После потери паспорта, чтобы вовремя выявить запись о кредите, который злоумышленники могут оформить на ваше имя.

- Чтобы узнать, кто запрашивал вашу кредитную историю. Если вы подавали заявку на кредит и кредитную историю запросил банк-заемщик — это нормальная ситуация. А если запросы делали другие компании, которым вы не давали на это согласие, есть повод насторожиться.

Проверить кредитную историю можно 2 способами:

- Платно.

- Бесплатно.

Как проверить кредитную историю платно?

Нужно выбрать посредника, который по запросу составит список БКИ, где хранятся ваши кредитные истории и выдаст их вам.

Посредниками выступают интернет-порталы, банки, кредитные брокеры и др.

Цена вопроса – от 299 руб.

Но зачем платить, если можно проверить бесплатно?

С 31 января 2019 г. граждане РФ могут проверить свою кредитную историю бесплатно 2 раза в год (но только один раз в бумажном виде).

Самый простой, удобный способ проверить кредитную историю — с помощью портала «Госуслуги».

Расскажу, как я бесплатно проверила свою кредитную историю онлайн за 30 минут через «Госуслуги».

- Заходим в личный кабинет на портале «Госуслуги» (у вас должна быть подтвержденная учетная запись).

- В поисковом окне пишем «проверить кредитную историю».

- В результатах поиска выбираем «Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история физического лица».

- Выбираем «Заполнить заявку в электронном виде».

- Заполняем и отправляем заявку.

- Получаем от Центробанка в личный кабинет список бюро кредитных историй (БКИ), в которых хранится ваша кредитная история с указанием названий БКИ, адресов, телефонов.

На портале указано, что срок оказания услуги – 1 рабочий день. Мне пришел ответ через 2 минуты.

По результатам запроса я узнала, что моя кредитная история хранится в трех БКИ:

- АО

«Национальное бюро кредитных историй» - ЗАО

«Объединенное Кредитное Бюро» - ООО «Эквифакс

Кредит Сервисиз»

- Делаем онлайн запрос в БКИ.

Я зарегистрировалась на сайте БКИ, подтвердила эл. адрес.

Подтвердила личность через портал Госуслуги (ЕСИА), заполнив паспортные данные по установленной форме.

После подтверждения учетной записи открылся доступ к выбору услуг.

Выбрала услуги «Кредитный отчет» и «Персональный кредитный рейтинг».

Перешла в корзину и увидела, что отчеты уже готовы.

Затем изучила отчеты и узнала, что у меня хорошая кредитная история.

Посмотрев историю запросов, увидела, что банк, в котором у меня открыты депозит и дебетовая карта, раз в год запрашивает мою кредитную историю.

По закону банк может запросить полную кредитную историю при наличии согласия клиента. Срок действия согласия – 6 месяцев.

Доступ к информационной части кредитной истории без согласия клиента банк может запросить, если клиент обратился за кредитом. Никаких заявок в банк на получение кредита я не подавала, согласия на запрос моей кредитной истории не давала.

Значит, у банка не было оснований запрашивать мою кредитную историю. Написала запрос в банк, чтобы узнать, зачем банк ее запрашивал. Лишние запросы в кредитной истории мне не нужны.

Кроме банка, запрос кредитной истории без моего ведома и согласия делал российский брокер, клиентом которого я никогда не была.

Вот такие интересные факты выяснились после проверки кредитной истории.

Подводим итоги

- Хорошая кредитная история – ваш актив, финансовый паспорт для банков, потенциальных работодателей, страховых компаний.

- За состоянием кредитной истории нужно следить и проверять ее минимум 1 раз в год.

- В России действуют 11 БКИ. Часто кредитная история хранится сразу в нескольких из них.

- Узнать кредитную историю можно:

- Платно с помощью посредников;

- Бесплатно самому – 2 раза в год.

- Для самостоятельной бесплатной проверки кредитной истории удобно использовать портал Госуслуги.

- Вот алгоритм, как узнать кредитную историю бесплатно, не выходя из дома:

- Через портал Госуслуги» заказать список БКИ, в которых хранится кредитная история.

- Сделать онлайн-запрос в БКИ.

- Получить отчет в личный кабинет на сайте БКИ и изучить его.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Кредитная история — это ваше резюме как заемщика. Из нее можно узнать о суммах, решениях банков и просроченных платежах по вашим кредитам. Кредитную историю смотрят банки, работодатели и страховщики. Если она окажется плохой, вам могут повысить цену страхового полиса, не выдать кредит или отказать в приеме на работу.

Рассказываем, где и как можно узнать свою кредитную историю.

Кредитные истории хранятся в Бюро кредитных историй (БКИ)

История может быть и в одном БКИ, и в нескольких. На август 2022 года в России работает семь бюро. Cамые крупные — ОКБ, «Эквифакс», «Русский Стандарт» и НБКИ.

Каждый банк сам выбирает, с каким бюро будет сотрудничать. Поэтому, если вы клиент нескольких банков, информация о вашей кредитной истории может храниться в разных БКИ.

Как найти БКИ со своей кредитной историей?

Чтобы найти БКИ со своей историей, нужно обратиться в базу Центробанка РФ: в «Центральный каталог кредитных историй» (ЦККИ). Сделать это можно несколькими способами:

Через «Госуслуги».

Перейдите в раздел «Сведения о бюро кредитных историй» и откройте услугу «Доступ физических лиц к списку организаций, в которых хранится кредитная история». Впишите паспортные данные и подайте заявление. В течение одного рабочего дня вы получите файл со списком БКИ, в которых хранится ваша кредитная история.

Услугу можно получить только с подтвержденной учетной записью на «Госуслугах». Подтвердить ее вы можете в МФЦ или в некоторых банках.

Через любое бюро кредитных историй.

Обратитесь в бюро и попросите отправить запрос в ЦККИ. Вас попросят подтвердить свою личность: приехать в офис или авторизоваться на сайте бюро через «Госуслуги». Это зависит от конкретного БКИ. Услуга может быть платной.

Через банк

Уточните, можно ли это сделать в вашем банке. Если да, обратитесь в ближайшее отделение и попросите направить запрос в ЦККИ. В Газпромбанке для этого потребуется только паспорт.

Через сайт Центробанка

Чтобы это сделать, вам нужно знать свой код субъекта кредитной истории. Код понадобится, только если вы запрашиваете данные в ЦККИ через сайт ЦБ. Его можно сформировать, если обратиться в любой банк, МФО или БКИ. Иногда этот код указывают в кредитном договоре — если у вас уже был кредит, проверьте документы. После того как узнаете код, перейдите в раздел «Запрос на предоставление сведений о бюро кредитных историй», нажмите «Субъект», затем «Я знаю свой код субъекта кредитной истории» и введите данные. Ответ из ЦККИ поступит в течение рабочего дня.

Как получить кредитную историю из БКИ?

Есть несколько способов:

- Подайте заявку на сайте бюро. Зарегистрируйтесь через аккаунт на «Госуслугах». Если учетной записи нет, нужно приехать в офис БКИ и подтвердить свою личность. Затем запросите кредитный отчет на сайте бюро

- Отправьте запрос на электронную почту бюро. Найдите образец на сайте БКИ и заполните его. Поставьте электронную подпись и отправьте на почту, которая указана на сайте

- Получите кредитную историю в офисе БКИ. Придите в бюро с паспортом и заполните заявление

- Отправьте в бюро нотариально заверенное заявление по почте или курьером

Свою кредитную историю вы получите по почте, в личном кабинете на сайте БКИ или на электронную почту.

Закрепим. Чтобы узнать свою кредитную историю:

- Запросите список бюро, в которых хранится ваша кредитная история

- Выберите из списка нужную организацию и обратитесь к ней за кредитным отчетом

- Заберите или скачайте отчет

Мнение эксперта

Руководитель отдела контента

Регулярно изучаю аналитику и новостную повестку банковского и страхового сектора. Предоставляю актуальную информацию и помогаю нашим клиентам разобраться с условиями продуктовой линейки.

Проверка и исправление кредитной истории — один из самых реальных и доступных каждому потенциальному заемщику способов повысить вероятность получения кредита. Для этого требуется добросовестно исполнять взятые на себя финансовые обязательства и по возможности исправить ошибки, попавшие в КИ из—за неточности банков или других кредитных организаций. Еще один реальный вариант возможных действий предусматривает оформление кредитной карты с последующим своевременным внесением обязательных платежей. Важным основным требованием становится недопущение каких бы то ни было текущих просрочек.

Что важно знать о проверке кредитной истории

Под кредитным рейтингом понимается оценка потенциального заемщика с точки зрения его кредитоспособности и возможности добросовестно исполнять взятые на себя финансовые обязательства. На практике этот показатель используется при принятии решения об одобрении кредита конкретному клиенту.

Наш сервис предлагает получить информацию о собственном кредитном рейтинге совершенно бесплатно. Для этого достаточно:

- зарегистрироваться на сайте,

- перейти в соответствующий раздел,

- запросить интересующие пользователя данные.

Что из себя представляет кредитный рейтинг?

Какие данные нужны, чтобы проверить кредитный рейтинг?

Для того, чтобы проверить свой кредитный рейтинг нужно ввести следующие персональные данные:

- ФИО;

- контактные сведения (номер телефона, адрес e-mail);

- дату рождения;

- паспортные реквизиты.

Указанная информации используется для идентификации заемщика и получения данных из его кредитной истории.

Как исправить кредитную историю?

Для исправления кредитной истории заемщика используется несколько способов:

- исправление ошибки. Применяется в том случае, если реальных проблем с выплатой долгов нет, а в базе данных указаны недостоверные сведения. В этом случае необходимо обратиться в банк или БКИ для исправления ситуации;

- удаление кредитов, которые фактически не были получены. Нередко займы оформляются по подложным документам. В этом случае требуется обращение в правоохранительные органы, а затем в банк, чтобы подобные сделки не отражались в КИ заемщика;

- погашение долгов перед банками, МФО и другими кредиторами. Самый очевидный способ исправить КИ;

- рефинансирование кредита. Позволяет перевести займ из проблемных в текущие с уменьшением финансовой нагрузки на должника;

- оформление кредитной карты с последующим своевременным внесением платежей;

- получение и своевременное погашение небольших по размерам микрозаймов;

- приобретение товаров в рассрочку или кредит с добросовестным погашением взятых обязательств;

- участие в специальных банковских программах, направленных на улучшение кредитной истории. Типичный пример – «Кредитный доктор» от Совкомбанка.

Сколько времени сохраняется плохая кредитная история?

Стандартный срок хранение кредитной истории в БКИ – 10 лет. Банк может сохранять сведения о клиентах более длительное время.

Изменение кредитной истории происходит в режиме онлайн – при любой активности заемщика во взаимоотношениях с участниками финансового рынка, включая банки и МФО. Это касается как получения кредита, так и оформления кредитной карточки или микрозайма.

Что влияет на кредитный рейтинг?

Кредитный рейтинг определяется на основании данных параметров:

- кредитная история заемщика;

- количество и размер полученных кредитов;

- виды займов, оформленных клиентом финансовых организаций;

- продолжительность КИ;

- наличие источников дохода, стаж работы, величина заработка и другие персональные данные.

Что делать, если кредитный рейтинг низкий?

Для того, чтобы повысить кредитный рейтинг необходимо:

- запросить КИ и исправить в ней ошибки, допущенные при введении данных или из-за включения в базу кредитов, которые не были получены заемщиком;

- погасить текущие финансовые обязательства, в первую очередь – просроченные;

- произвести рефинансирование или реструктуризацию кредитов;

- добросовестно осуществлять текущие выплаты по займам;

- получить микрозайм и/или оформить кредитку, четко выполняя все обязательства по каждому из финансовых продуктов.

Как повысить кредитный рейтинг?

Для повышения кредитного рейтинга необходимо воспользоваться одним или несколькими из следующих способов:

- исправить ошибки, если они есть, в базе данных КИ.

- погасить имеющиеся финансовые обязательства.

- исправно осуществлять последующие выплаты по кредитам.

- оформить кредитку или микрозайм с точным и своевременным внесением текущих платежей.

Оптимальный и самый эффективный вариант – действовать сразу по всем перечисленным направлениям.

Какой кредитный рейтинг нужен для получения кредита?

В большинстве случае банк одобряет выдачу кредита, если значение кредитного рейтинга потенциального заемщика превышает 600 баллов. Возможно получение займа и при меньшем уровне показателя, но вероятность выдачи кредита в этом случае заметно ниже.

Как формируются скоринговые баллы?

Скоринговые баллы по конкретному клиенту формируются путем анализа и цифрового выражения нескольких параметров, оценивающих добросовестность, возможности и активность заемщика на финансовом рынке. Они рассчитываются автоматически по заранее заданным алгоритмам.

Получить информацию о кредитном рейтинге пользователя, проще всего, на нашем сайте. Для этого достаточно зарегистрироваться в онлайн-сервисе, а затем ввести данные для идентификации заемщика.

Как узнать свою кредитную историю

Сервис нашего интернет-портала предоставляет пользователям удобную возможность кредитную историю бесплатно, оперативно и в режиме онлайн. Для этого необходимо предпринять следующие действия:

- авторизоваться в личном кабинете. При отсутствии регистрации – пройти процедуру, что занимает на более 1-2 минут;

- перейти к разделу меню личного кабинета «Мой персональный рейтинг»;

- активировать сервис «Отчет о кредитной истории» переходом по ссылке «получить отчет». Результатом становится переход на официальный сайт ОКБ – одного из крупнейших в России кредитных бюро;

- чтобы получить кредитную историю, требуется выбрать вариант авторизации в системе ОКБ – через Госуслуги, с помощью Сбербанк ID или путем регистрации на сайте;

- бесплатно узнать кредитную историю по фамилии заемщика, введя запрашиваемые программой личные сведения.

Выполнение перечисленных операций гарантирует быструю проверку кредитной истории онлайн. Причем она выполняется совершенно бесплатно и в любое удобное для пользователя время.

Можно ли очистить кредитную историю

Действующее законодательство дает однозначно отрицательный ответ на вопрос, который вынесен в заголовок. Поэтому нет ничего удивительного в том, что подобные предложения поступают, главным образом, от мошенников. В настоящее время попросту не существует легальных способов очистить или удалить кредитную историю проблемного заемщика.

В то же время, необходимо понимать, что персональный кредитный рейтинг вполне реально повысить. Для этого требуется исправно выполнять взятые финансовые обязательства, снизить кредитную нагрузку и своевременно вносить все текущие платежи. Все перечисленные меры не позволят очистить кредитную историю, но вполне могут увеличить вероятность оформления кредита в банке или микрофинансовой компании.

Сколько хранится КИ

Стандартный срок хранения данных о взаимоотношениях заемщика и финансовых организаций составляет 10 лет. По истечении указанного временного периода сведения удаляются. При этом необходимо отметить, что не исключено изменение действующих правил ведения кредитных историй, которое может выражаться, например, в увеличении срока хранения и использования подобных сведений.

Как исправить кредитную историю

Исправление проблемной кредитной истории – мероприятие непростое и небыстрое. На практике применяется несколько способов повысить персональный кредитный рейтинг и увеличить вероятность одобрения кредита в банке. В их числе:

- исправное исполнение текущих финансовых обязательств. Любая допущенная просрочка – это серьезное пятно на кредитной истории заемщика, которое будет храниться в течение 10 лет;

- уменьшение долговой нагрузки и объединение нескольких кредитов в один. Самый простой способ добиться этого – оформить банковский кредит на рефинансирование. Такие действия позволят не только снизить величину регулярной выплаты, но и повысить персональный кредитный рейтинг;

- активное использование различных кредитных продуктов – карточки, потребительского кредита или микрозайма – с регулярным и аккуратным выполнением графика платежей. При этом вовсе не обязательно оформлять договора на большие суммы или полностью выбирать кредитный лимит – важно количество сделок с банком или МФО и четкое выполнение договорных условий.

Можно ли узнать КИ по фамилии

Обязательное условие успешного поиска сведений о кредитной истории заемщика – это его точная и четкая идентификация. Она предусматривает не только указание фамилии человека, его имени и отчества, но и предоставление нескольких дополнительных персональных данных в виде реквизитов паспорта. Речь в данном случае идет о следующих сведениях:

- дата и место рождения;

- номер, серия и дата выдачи документа;

- код и название подразделения, выдавшего паспорт.

Отсутствие указанной информации не позволит идентифицировать заемщика и получить его кредитную историю. Вместе с тем, практически всегда услуги по выдаче отчета о КИ декларируют получение документа по фамилии заемщика. Дело в том, что в большинстве случаев подобные мероприятия сопровождаются регистрацией на сайте, подразумевающей предоставление в той или иной форме перечисленных выше сведений.

Как получить выписку из БКИ

Для получения выписки из БКИ заемщик может воспользоваться любым из нескольких доступных способов:

- сервис нашего сайта, сотрудничающего с одним из крупнейших в России БКИ – ОКБ (Объединенное кредитное бюро). Требуется либо регистрация на сайте, либо вход в систему с использованием Сбербанк ID или идентификации с помощью портала Госуслуги. Такой вариант получения выписки – один из самых простых, удобных и, что немаловажно, оперативных;

- портал Госуслуги. Необходима регистрация на сайте и последующая авторизация в личном кабинете;

- Сбербанк-Онлайн. Функционал доступен для клиентов крупнейшего финансового учреждения страны;

- сайты БКИ. Центробанк РФ ведет на своем сайте государственный реестр легально работающих в стране бюро кредитных историй;

- различные интернет-ресурсы финансовой направленности.

Получите кредитную историю онлайн

![]()

- Контролируйте информацию, которую передают банки

- Проверьте, не стали ли вы жертвой мошенников

- Оцените свою финансовую репутацию

- Узнайте причину отказа в кредите

![]()

Что такое кредитная история?

Кредитная история — это карточка заёмщика, в которую записываются все операции с кредитами: какой банк выдавал, сколько есть долгов и вовремя ли платит гражданин. КИ позволяет узнать, есть ли у человека кредиты, и предсказать его финансовое поведение. Узнать свою кредитную историю может любой желающий. Информация хранится в специальных организациях — бюро кредитных историй (БКИ).

Из чего состоит

кредитная история

Титульная часть

Ваши идентификационные данные — ФИО, дата рождения, паспортные данные, ИНН и СНИЛС (при наличии)

Основная часть

Cведения о кредитах и их погашении — суммы, сроки, статусы, предметы залога, информация о просрочках, банкротстве, поручительстве, о неисполнении решений суда по поводу неуплаты услуг ЖКХ, связи, алиментов

Информационная часть

Сведения о кредитных заявках, решениях по ним. В случае отказа указывается его причина

Закрытая часть

Сведения о том, кто передавал и запрашивал данные о вас; о переуступке прав требования по кредиту (например, о коллекторском агентстве)

Сколько стоит?

Кредитная история — важнейший фактор при принятии решения о выдаче нового займа. Проверяйте свою кредитную историю до того, как соберетесь подать заявку на кредит в банк.

По закону кредитную историю можно получить бесплатно 2 раза в год. Далее каждый запрос — 450 рублей

-

Если вы планируете оформить

кредит или ипотеку и хотите

оценить шансы на одобрение - Если вам отказали в кредите и вы хотите узнать, почему

Легкий процесс получения кредитной истории

Создайте личный кабинет

В качестве логина используйте адрес своей электронный почты и придумайте надежный пароль

Авторизуйтесь через Госуслуги

Заполните раздел «Мой профиль» и одним нажатием кнопки подтвердите введенные данные с помощью учетной записи на Госуслугах

Выберите услугу

Через несколько минут вы получите свой персональный кредитный рейтинг, который позволит взглянуть на себя глазами банка

Еще услуги

Годовая подписка на уведомления о новых кредитах или паспортных данных в кредитной истории

Получение кредитной истории на email в течение полугода с уведомлениями на мобильный телефон

Оценка кредитоспособности в баллах от 1 до 999, со специальными кредитными предложениями

Ответы на вопросы

Что такое кредитная история (КИ)?

Где хранится кредитная история?

Можно ли узнать кредитную историю онлайн?

Как получить кредитную историю в НБКИ?

Сколько раз можно узнавать?

Что делать, если в кредитной истории ошибка?

Может ли история различаться в разных БКИ?

Как посмотреть кредитную историю?

Где можно проверить кредитную историю?