Задача

1

Пункт

хранения А требует единовременных

капитальных вложений в размере 1400 тыс.

руб., а пункт Б – 800 тыс. руб. Вместе с тем

годовые расходы на транспортировку

товаров потребителем из пункта А

равняются 500 тыс. руб., а из Б – 700 тыс.

руб. Годовые издержки, связанные с

содержанием складских хранилищ, в обоих

вариантах составляют 300 тыс. руб. выберите

вариант хранения с минимальными

приведенными издержками.

Решение:

Определим

объем капвложений на сооружение объектов

хранения по каждому варианту: А = 1400 тыс.

руб.. Б = 800 тыс. руб.

Определим

годовые издержки, связанные с содержанием

складских хранилищ и транспортной

доставкой материалов со складов в адрес

потребителей по каждому варианту:

А

= 500 + 300 = 800 тыс. руб.

Б

= 700 + 300 = 1000 тыс. руб.

Рассчитаем

приведенные затраты по каждому варианту:

А

= 1400 + 800 =2200 тыс. руб.

Б

= 800 + 1000 = 1800 тыс. руб.

Как

видно из расчета. Вариант Б оптимален,

поскольку меньше приведенных затрат.

Задача

2

Контроль

запасов на основе АВС — анализа

Небольшой

магазин имеет 7 видов продуктов. Затраты

и годовой спрос на них указаны в таблице.

Провести АВС – анализ с целью определения

степени важности контроля запасов тех

или иных продуктов:

—

категории А (дорогостоящие продукты,

требуют особого внимания, составляют

10% общего объема единиц и 70% общей

стоимости запаса);

—

категория В (обычные продукты, требуют

обычного отношения, составляют 30% общего

объема единиц и 20% общей стоимости

запаса);

—

категория С (дешевые продукты, требуют

небольшого внимания, составляют 60%

общего объема и 10 общей стоимости

запаса).

Таблица

— Цена и годовой спрос на продукцию

|

Продукт |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Цена |

2 |

6 |

4 |

8 |

20 |

12 |

1 |

|

Годовой |

250 |

450 |

1000 |

550 |

500 |

400 |

700 |

Решение:

Определим

годовое потребление каждого продукта

(умножим цену на годовой спрос) и итоговую

стоимость всех продуктов:

-

250

× 2 = 500 руб. -

450

× 6 = 2700 руб. -

1000

× 4 = 4000 руб. -

550

× 8 = 4400 руб. -

500

× 20 = 10000 руб. -

400

× 14 = 4800 руб. -

700

× 1 = 700 руб.

Итоговая

стоимость: 500 + 2700 + 4000 + 4400 + 10000 + 4800 + 700 =

27100 руб.

В

таблице расположим продукты по убыванию

доли от общей стоимости. Определим

кумулятивную долю от общей стоимости.

Каждое число 3-го столбца равно сумме

предыдущего числа 3-го столбца и числа

из этой же строки 2-го столбца. На основе

кумулятивной доли общей стоимости

определим категорию продукта. Следует

помнить, что границы между категориями

часто бывают расплывчатыми.

Таблица

– Иерархия стоимости продуктов

|

Продукт |

Доля |

Кумулятивная |

Категория |

|

5 |

0,369 |

0,369 |

А |

|

6 |

0,177 |

0,546 |

В |

|

4 |

0,162 |

0,708 |

В |

|

3 |

0,148 |

0,856 |

В |

|

2 |

0,100 |

0,956 |

С |

|

7 |

0,026 |

0,982 |

С |

|

1 |

0,018 |

1,000 |

С |

Кумулятивная

доля от общей стоимости:

—

интервал (0; 0,37) отнесем к категории А;

—

интервал (0,37; 0,86) отнесем к категории В;

—

интервал (0,86; 1) отнесем к категории С.

Таким

образом. Если ресурсы для контроля за

запасами ограничены, то категории С

(продукты 2, 7, 1) следует уделить меньше

всего внимания.

Задача

3

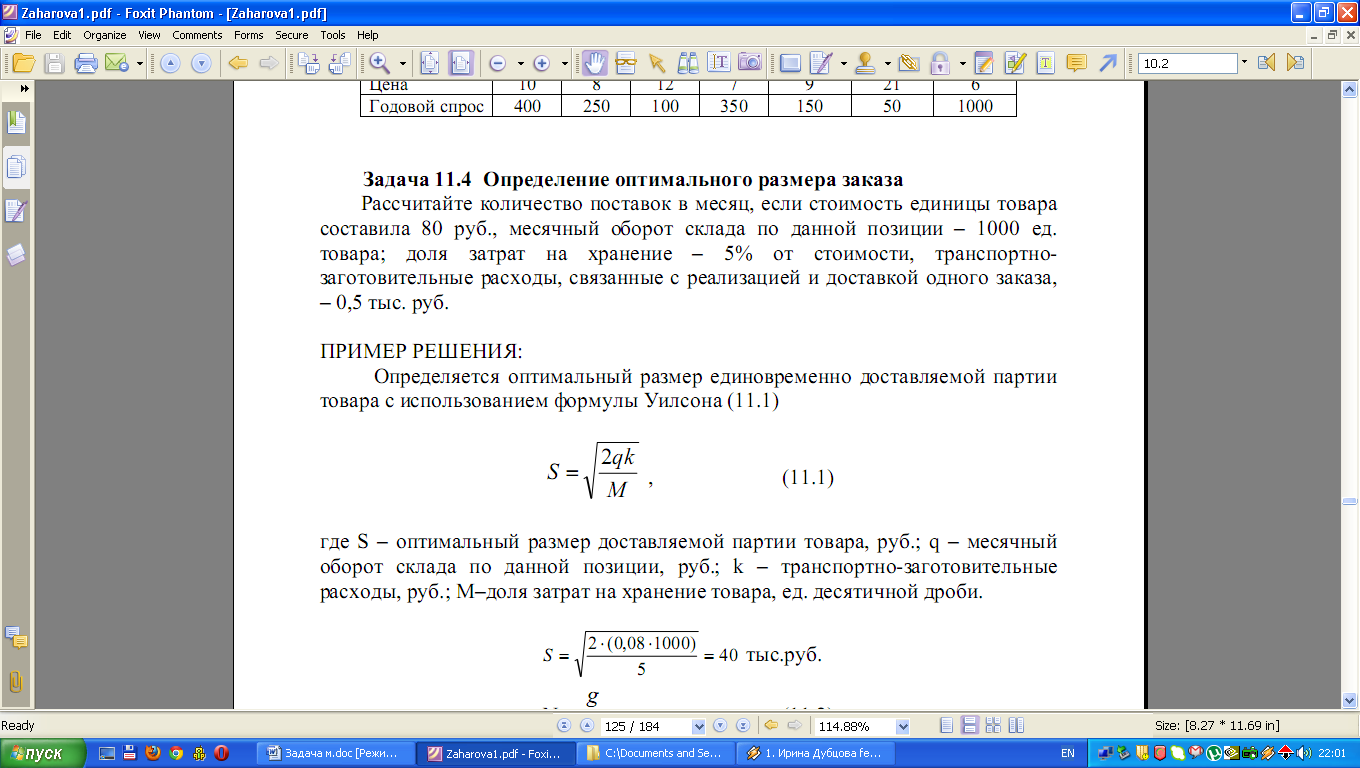

Определение

оптимального размера заказа

Рассчитайте

количество поставок в месяц, если

стоимость единицы товара составила 80

руб., месячный оборот склада до данной

позиции – 100 ед. товара; доля затрат на

хранение – 5% от стоимости, транспортно

– заготовительные расходы, связанные

с реализацией и доставкой одного заказа

– 0,5 тыс. руб.

Решение:

Определяется

оптимальный размер единовременно

доставляемой партии товара с использованием

формулы Уилсона:

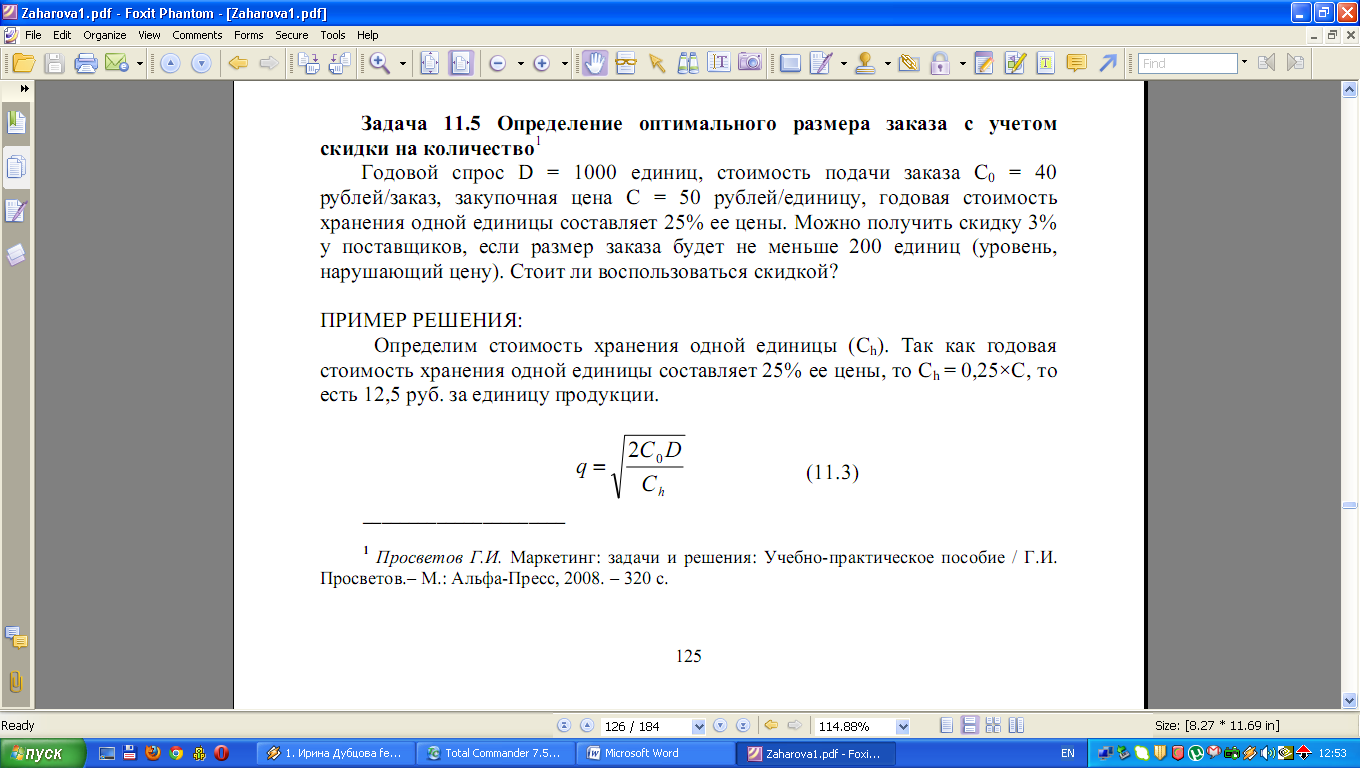

Задача

4

Определение

оптимального размера заказа с учетом

скидки на количество

Годовой

спрос D

– 1000 единиц, стоимость подачи заказа

С0

– 40 руб./ единицу, закупочная цена С = 50

руб./ единицу, годовая стоимость хранения

одной единицы составляет 25 % ее цены.

Можно получить скидку 3% у поставщиков,

если размер заказа будет не меньше 20

единиц (уровень, нарушающий цену). Стоит

ли воспользоваться скидкой?

Решение:

Определим

стоимость хранения одной единицы (Сh).

Так как годовая стоимость хранения

одной единицы составляет 25% ее цены, то

Сh

= 0,25 × С, то есть 12,5 руб. за единицу

продукции.

Определим

экономический размер партии (q)

gj

формуле, он составляет 80 единиц продукции.

Найдем

общие издержки по формуле:

ТС

= CD

+ C0D

/ q

+ Chq

/ 2

ТС

= 50 × 1000 + 40 × 1000 / 80 + 12,5 × 80 / 2 = 51 000 руб.

Они

составят 51 тыс. руб. в год.

Рассчитаем

новую закупочную цену со скидкой 3%,

которая будет 48,5 руб. (50 × 3 / 100) за единицу

продукции.

При

данной цене определим стоимость хранения

одной единицы продукции:

Сh=

0,25 × С = 0,25 × 48,5 = 12,125 руб.

Определим

экономический размер партии при размере

цены 48,5 руб.:

q

=

![]()

= 81 единица.

Скидка

предоставляется, если q

> 200, поэтому рассчитаем общие издержки

при q

= 200:

ТС

= 48,5 × 1000 + 40 × 1000 / 200 + 12,125 × 200 / 2 = 49912,5

руб./год.

Таким

образом, общие издержки уменьшились,

поэтому следует воспользоваться скидкой,

заказывая каждый раз 200 единиц.

Число

циклов за год равно D

/ q

= 1000 / 200 = 5/

Интервал

между циклами: q

/ D

= 200 / 1000 = 0,2 лет = 73 дня.

Задача

5

Выбор

канала распределения с учетом объема

продаж

Промышленное

предприятие реализует свой продукт

через оптовых посредников предприятиям

розничной торговли. Маржа оптовика

составляет 10% от реализации. Промышленное

предприятие считает целесообразным

нанять 20 торговых представителей, чтобы

поставлять продукцию предприятиям

розничной торговли напрямую. Прогнозируется,

что затраты на 20 представителей составят

640 000 руб. + 2% от объема реализации

продукта. При каком объеме продаж наличие

своих представителей окажется для

предприятия предпочтительнее, чем

работа с оптовыми посредниками?

Решение:

Обозначим

через х критический объем продаж, при

котором затраты промышленного предприятия

равны при любом способе реализации

продукта. Тогда затраты на реализацию

продукта через оптовых посредников

составят 10% × х, а затраты на реализации.

Через торговых представителей: 640 000

+ 2% × х.

Найдем

объем продаж, при котором затраты

промышленного предприятия равны при

любом способе реализации продукта:

640 000

+ 2% × х = 10% × х;

640 000

= 8% × х;

х

= 640 000 / 0,08 = 8 000 000 руб.

Таким

образом, при объеме продаж 8 000 000

руб. и выше наличие своих представителей

окажется для предприятия предпочтительнее,

чем работа с оптовыми посредниками.

Задача

6

Определение

структуры отдела сбыта

Руководителю

отдела сбыта необходимо выяснить, кто

более предпочтителен предприятию –

торговый агент или торговый представитель.

Для торговых агентов предусмотрен оклад

в 14000 руб. в месяц и 25 комиссионных; для

торгового представителя – гарантийный

оклад 6000 руб. и 5% комиссионных. Они

работают в одной географической области,

ожидаемый месячный оборот составит

320 000 руб.

Решение:

Рассчитаем

расходы фирмы на торгового представителя:

6000

+ 320 000 × 0,05 = 22 000 руб.

Рассчитаем

расходы фирмы на торгового агента:

14000

+ 320 000 × 0,02 = 20 400 руб.

Поскольку

на торгового агента расходы меньше,

этот вариант посредника предпочтительнее.

Задача

7

Определение

оптимального числа торговых представителей

компании

Компания.

Работающая на рынке В2В, выбрала в

качестве основного метода организации

продвижения продукции личные продажи.

Отдел сбыта разрабатывает рабочий

график для своих торговых представителей.

Маркетинговые исследования показа, что

можно выделить 3 категории потребителей

с одинаковым временем посещения -30

минут.

А

– потребители: посещают 1 раз в 2 недели,

их количество – 200;

Б

– потребители: посещают 1 раз в 4 недели,

их количество – 260;

В

– потребители: посещают 1 раз в 8 недели,

их количество – 600.

Рассчитайте

оптимальное для компании количество

торговых представителей.

Решение:

Рассчитаем

время необходимое для посещения всех

клиентов компании:

30

минут = 0,5 часа, в месяце 4 недели.

200

× 0,5 × 2 + 260 × 0,5 + 600 × 0,5 × 0,5 = 200 + 130 + 150 = 480

часов.

Рассчитаем

рабочее время одного торгового

представителя:

При

нормативе 40 рабочих часов в неделю, в

месяц его рабочее время – 160 часов.

Т.е.,

чтобы за месяц посетить необходимое

число потребителей, необходимо 3 торговых

представителя.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Главная » ⚡ Инвестиционный анализ » Метод кумулятивного построения ставки дисконтирования + формула и пример расчета Excel

На чтение 7 мин Просмотров 59к.

Метод кумулятивного построения – это способ расчета ставки дисконтирования и показателя капитализации. Применяется для оценки нормы доходности различных видов активов (машин, оборудования, недвижимости, нематериальных активов).

Метод кумулятивного построения используется также для расчета коэффициента капитализации. Так как показатель капитализации получается как разница между ставкой дисконтирования и средними долгосрочными темпами роста доходности бизнеса / недвижимости.

Сравнение методов расчета ставки дисконтирования и их применимость

Чтобы лучше понять метод кумулятивного построения для расчета ставки дисконтирования необходимо понимать какое место занимает данный подход среди других методов оценки нормы доходности и для каких целей он применим, а для каких нет. В таблице ниже приведены существующие модели и методы оценки ставки дисконтирования ⇓.

| Метод оценки ставки дисконтирования | Применение | Преимущества | Недостатки |

| Модель оценки капитальных активов САРМ (модель У.Шарпа) и ее модификации (модели: MCAPM, Е.Фамы и К.Френча, М. Кархарта) | Используется для оценки крупных компаний имеющих акции на фондовом рынке | Основывается на ключевом принципе связи доходности и риска, позволяет точно оценить норму прибыли компании (будущую доходность) | Во внимание в модели включается только рыночный риск

Метод не учитывает влияние налогов Плохо применим для российского фондового, т.к. для рынка характерна низкая ликвидность торгов |

| Модель дивидендов постоянного роста (модель Гордона) | Применение для оценки крупных компаний имеющих эмиссию обыкновенных акций на фондовом рынке и выплачивающие дивиденды | Позволяет точно оценить будущую норму доходности компании на основе дивидендного дохода | Плохо подходит для оценки российских компаний, т.к. мало компаний выплачивает дивиденды либо выплаты неравномерны |

| Средневзвешенная стоимость капитала (модель WACC) | Применяется для оценки крупных компаний (привлекающих дополнительное финансирование) и инвестиционных проектов | Позволяет оценить норму доходности как собственного, так и заемного капитала | Доходность собственного капитала рассчитывается по моделям CAPM, Гордона, показателей рентабельности, кумулятивный способ и имеет их недостатки |

| Оценка на основе рентабельности капитала (показатели: ROA, ROE, ROCE, ROACE) | Применяется для оценки нормы доходности компаний, НЕ имеющих выпуски акций на фондовом рынке или компаний с видом деятельности: ЗАО, ООО, ТОО | Позволяет оценить любые компании, которые имеют финансовую отчетность | Позволяет оценить текущую прибыльность капитала компании, а не будущую (прогнозную) норму доходности |

| Кумулятивный метод | Используется для оценки степени капитализации недвижимости; инвестиционных проектов, компаний, стартапов | Позволяет комплексно оценить риски влияющие на доходность бизнеса / инвестиционного проекта или недвижимости

Подходит для оценки нормы доходности стартапов, которые еще не имеют финансовых показателей |

Оценка носит субъективный характер |

Содержание

- Формула расчета кумулятивного метода

- Расчет безрисковой процентной ставки

- Расчет премии за риск

- Пример проведения оценки кумулятивным методом

- Оценка международных компаний методом кумулятивного построения

Формула расчета кумулятивного метода

Для расчета ставки дисконтирования по кумулятивному методу необходимо рассчитать безрисковую процентную ставку, премию за риск (степень влияния различных рисков) и провести корректировку на инфляцию.

![]()

где:

r – ставка дисконтирования;

rf – безрисковая процентная ставка;

rp – премия за риски компании;

rp – премия за страновой риск (используется для оценки и сравнения международных компаний);

I – процент инфляции (корректировка на рост потребительских цен).

Рассмотрим более подробно, как можно рассчитать все элементы формулы.

Расчет безрисковой процентной ставки

Можно выделит следующие способы расчета безрисковой процентной ставки:

- Оценка доходности на основе доходности государственных ценных бумаг (ГКО, ОФЗ). Так как данные ценные бумаги выпускает Министерство финансов, то они имеют максимальный кредитный рейтинг надежности. Размер доходности можно посмотреть на официальном сайта ЦБ РФ. Следует заметить, что абсолютной надежности не обладает ни один из финансовых инструментов.

- Оценка безрисковой доходности на основе доходности по наиболее надежным банковским вкладам. Один из самых надежных банков – Сбербанк (международный кредитный рейтинг Moody’s: Ваа3 и Fitch BBB-). Рейтинг имеет умеренные кредитные риски и рассматривается для долгосрочных вложений. Доходность по вкладам Сбербанка составляет на текущим момент 5,59%.

Более подробно про способы расчета безрисковой процентной ставки читайте в стать: → «5 способов расчета безрисковой процентной ставки».

Расчет премии за риск

Если мы рассматриваем проекты внутри страны, то можно исключить из рассмотрения страновой риск, т.к. данный риск присущ будет всем компаниям. Расчет премии за риск будет осуществляться с помощью метода кумулятивного построения, где необходимо выделить все возможные риски, влияющие на доходность компании. В таблице ниже рассмотрены основные факторы риска, которые используются для оценки ставки дисконтирования ⇓.

Так как метод экспертный, то факторы риска определяются экспертно. Как правило, выделяют 5-7 наиболее значимых рисков.

Данные 6 факторов были выделены как области, максимально сильно оказывающие влияние на устойчивое развитие компании и его доходность. Так «ключевая фигура и глубина управления» характеризует прозрачность менеджмента и распределенность в принятии решений советом директоров компании. Размер предприятия и конкуренция на рынке отражает уровень конкурентности на рынке, количество и размер крупных игроков данной отрасли. Финансовый анализ компании может быть проведен по финансовой отчетности и оценке коэффициентов: ликвидности, рентабельности, оборачиваемости и финансовой устойчивости. Если наблюдаются отклонения от нормативных значений, либо какой то из коэффициентов сильно завышен / занижен, то можно сделать вывод о неудовлетворительном финансовом состоянии (см. → Экспресс оценка финансового состояния предприятия). Товарная и территориальная диверсификация показывает уровень распределения риска в производстве товара на основе широты ассортимента. Широкий ассортимент позволяет крупным компаниям быть более устойчивыми. Диверсификация клиентуры оценивает уровень спроса на товары и услуги компании и объем рынка потребления. Прибыль отражает итоговый результат деятельности компании, результативность управленческих и технологических решений выраженных в финансовом эквиваленте. Оценка динамики и волатильности прибыли показывает возможность предприятия реинвестировать в развитие основных фондов, создание нематериальных активов повышение квалификации персонала и т.д. Интервал оценки для каждого фактора риска составляет 5%. Данное значение было выбрано экспертно и субъективно. На следующем этапе необходимо будет оценить каждый из факторов риска.

Пример проведения оценки кумулятивным методом

Пример расчетов по оценке ставки дисконтирования проведем для отечественной компании ПАО «КАМАЗ». Более подробно изучить политику и финансовые показатели можно с публичных отчетов предприятия на его официальном сайте. В таблице ниже рассмотрена оценка рисков предприятия ⇓.

Безрисковая ставка была взята как доходность облигаций федерального займа (ОФЗ) с официального сайта ЦБ РФ (см. → изменение доходности ОФЗ). Суммарная премия за риск составила 18%.

Следующим этапом необходимо рассчитать коэффициент инфляции, который показывает изменение стоимости на потребительские товары. Для расчета используются данные Федеральной службой государственной статистики. За 2016 год коэффициент инфляции составил 5,38%.

В итоге ставка дисконтирования по методу составит = 18% + 5,38% = 23,38%

⊕ Скачать пример расчета ставки дисконтирования кумулятивным методом в Excel

Оценка международных компаний методом кумулятивного построения

Если компания будет сравниваться на глобальном рынке, то необходимо рассчитать значение странового риска. Страновой риск – отражает платежеспособность национальной экономики в целом. Одним из самых простых способов его оценки будет использование международных страновых кредитных рейтингов (S&P, Moody’s или Fitch). На рисунке ниже представлены значения страновых рисков для международных кредитных рейтингов, данные были получены с официального сайта Moody’s ↓.

| Рейтинг страны | Страновой риск, % | Пояснение |

| ААА | 0,2 | Верхний инвестиционный класс |

| АА | 0.75 | |

| А | 1.25 | |

| ВВВ+ | 1.5 | Нижний инвестиционный класс |

| ВВВ | 2 | |

| ВВВ- | 2.5 | |

| ВВ+ | 3 | Уровень риска не платежеспособности высок |

| ВВ | 3.5 | |

| ВВ- | 4 | |

| В | 5 |

На текущий момент кредитный рейтинг Moody’s → Ba1 , S&P → BB+, что показывает высокие страновые риски для международных инвесторов, и которые необходимо учитывать при расчете ставки дисконтирования. Так для предприятия ПАО «КАМАЗ» ставка дисконтирования составит с учетом странового риска 26,38%.

Резюме

Метод кумулятивного построения ставки дисконтирования применяется для расчета ставки дисконтирования и коэффициента капитализации как производного. Применение метода учитывает трудноформализованные риски компании, тем самым повысить точность оценки нормы доходности. Несмотря на это, применение экспертных методов вносит в оценку долю субъективизма. Выходом из этого является применение группы экспертов, где их оценки могут усредняться или быть присвоен вес оценки для каждого участника.

Расчет накопленной (или кумулятивной, что то же самое) суммы SQL — это очень распространенный запрос, который часто используют в анализе финансов, динамики прибыли и прочих показателей компании. В сегодняшней статье вы узнаете, что такое накопленная сумма и как можно написать SQL-запрос для ее вычисления.

Если вы вдруг являетесь начинающим пользователем SQL, то давайте, как в школьной задаче, поймем, что нам дано и что нам необходимо найти. Накопленная сумма — это совокупная сумма предыдущих чисел в столбце. Давайте посмотрим на пример ниже, чтобы точно знать, какой результат мы ожидаем увидеть в итоге. Итак, существует таблица leftjoin.daily_sales_sample, в которой есть всего два столбца date и revenue. По столбцу revenue нам нужно рассчитать накопленную сумму и записать результат в отдельный столбец.

Что у нас есть?

| Date | Revenue |

| 10.11.2021 | 1200 |

| 11.11.2021 | 1600 |

| 12.11.2021 | 800 |

| 13.11.2021 | 3000 |

Что мы хотим найти?

| Date | Revenue | Cumulative Revenue |

| 10.11.2021 | 1200 | 1200 ↓ |

| 11.11.2021 | 1600 | 2800↓ |

| 12.11.2021 | 800 | 3600 ↓ |

| 13.11.2021 | 3000 | 6600 |

На графике две этих переменных выглядят следующим образом:

Итак, без лишних слов, давайте приступать к решению задачи.

Способ 1 — Идеальный — Используем оконные функции

Итак, если в базе данных можно пользоваться оконными функциями, то жизнь хороша и прекрасна. С их помощью можно написать простой запрос, который будет суммировать значения из столбца revenue по мере увеличения даты и сразу вернет нам таблицу с кумулятивной суммой в столбце, который мы назвали total.

SELECT

date,

revenue,

SUM(revenue) OVER (ORDER BY date asc) as total

FROM leftjoin.daily_sales_sample

ORDER BY date;Способ 2 — Хитрый — Решение без оконных функций

Вполне возможно, что вам понадобится решить такую задачу без использования оконных функций. К примеру, если вы используете MySQL (до 8 версии) или любую другую БД, в которой оконных функций нет. Тогда решение задачи чуть усложняется. Однако, вы ведь знаете, что нет ничего невозможного?

Чтобы провернуть все то же самое без оконных функций, нужно использовать INNER JOIN для присоединения таблицы к себе самой. Так, к каждой строке таблицы мы присоединяем строки, которые соответствуют всем предыдущим датам до текущей даты включительно. В нашем примере, для 10 ноября — 10 ноября, для 11 ноября — 10 и 11 ноября и так далее. Промежуточный запрос будет выглядеть вот так:

SELECT *

FROM leftjoin.daily_sales_sample ds1

INNER JOIN leftjoin.daily_sales_sample ds2 on ds1.date>=ds2.date

ORDER BY ds1.date, ds2.date;А его результат:

| Date 1 | Revenue 1 | Date 2 | Revenue 2 |

| 10.11.2021 | 1200 | 10.11.2021 | 1200 |

| 11.11.2021 | 1600 | 10.11.2021 | 1200 |

| 11.11.2021 | 1600 | 11.11.2021 | 1600 |

| 12.11.2021 | 800 | 10.11.2021 | 1200 |

| 12.11.2021 | 800 | 11.11.2021 | 1600 |

| 12.11.2021 | 800 | 12.11.2021 | 800 |

| 13.11.2021 | 300 | 10.11.2021 | 1200 |

| 13.11.2021 | 300 | 11.11.2021 | 1600 |

| 13.11.2021 | 300 | 12.11.2021 | 800 |

| 13.11.2021 | 300 | 13.11.2021 | 300 |

А затем, нужно просуммировать прибыли, группируя их по каждой дате. Если собрать все в единый запрос, то он будет выглядеть вот так:

SELECT

ds1.date,

ds1.revenue,

SUM(ds2.revenue) as total

FROM leftjoin.daily_sales_sample ds1

INNER JOIN leftjoin.daily_sales_sample ds2 on ds1.date>=ds2.date

GROUP BY ds1.date, ds1.revenue

ORDER BY ds1.date;Способ 3 — Специфический — Решение с помощью массивов в ClickHouse

Если вы используете Clickhouse, то в этой системе есть специальная функция, которая может помочь рассчитать кумулятивную сумму. Для начала, нам нужно преобразовать все столбцы таблицы в массивы и рассчитать показатель «Moving Sum» для столбца revenue.

SELECT groupArray(date) dates, groupArray(revenue) as revs,

groupArrayMovingSum(revenue) AS total

FROM (SELECT date, revenue FROM leftjoin.daily_sales_sample

ORDER BY date)Спасибо Дмитрию Титову из Altinity за комментарий про сортировку в подзапросе

Так, мы получим три массива значений:

| dates | revs | total |

| [’10.11.2021’,’11.11.2021’,’12.11.2021’,’13.11.2021’] | [1200, 1600, 800, 300] | [1200, 2800, 3600, 3900] |

Но три массива, которые записаны в ячейки — это не то, что мы хотим получить, хотя значения этих массивов уже абсолютно соответствуют искомому результату. Теперь массивы нужно привести обратно к табличному виду с помощью функции ARRAY JOIN.

SELECT dates, revs, total FROM

(SELECT groupArray(date) dates, groupArray(revenue) as revs,

groupArrayMovingSum(revenue) AS total

FROM (SELECT date, revenue FROM leftjoin.daily_sales_sample

ORDER BY date)) as t

ARRAY JOIN dates, revs, total;Бонус — Оконные функции в Clickhouse

Если вам не хочется иметь дело с массивами, что иногда и правда бывает затратно по времени, то есть еще один вариант решения задачи. Можно использовать оконные функции, например функцию runningAccumulate(), которая суммирует значения всех ячеек с первой до текущей.

SELECT date, runningAccumulate(revenue)

FROM

(

SELECT date, sumState(revenue) AS revenue

FROM leftjoin.daily_sales_sample

GROUP BY date

ORDER BY date ASC

)

ORDER BY dateЕсли вы столкнетесь с необходимостью рассчитать кумулятивную сумму в SQL, то теперь вы сможете решить эту задачу, в какой бы системе управления баз данных ни была организована работа

Для развития бизнеса необходимо уметь с максимально высокой точностью рассчитывать денежные потоки. Это возможно сделать только в том случае, если правильно привести к текущему моменту все финансовые потоки, ожидаемые в будущем. Важнейшим условием этого является правильный расчет нормы дисконта. Самым распространенным является расчет ставки дисконтирования методом кумулятивного построения.

Содержание статьи

- Суть и особенности кумулятивного метода расчета

- Варианты графической записи метода

- Как проводится определение элементов, составляющих формулу

- Пример расчета ставки дисконтирования

Суть и особенности кумулятивного метода расчета

Кумулятивный способ построения применяется для расчета показателя капитализации и ставки дисконтирования. С его помощью оценивается норма доходности ряда активов (недвижимости, оборудования, машин). Можно применить его и для вычисления коэффициента капитализации, в этом случае значение необходимого критерия является разницей между величиной ставки дисконта и темпами увеличения (уменьшения) доходности бизнеса.

Кумулятивный способ построения применяется для расчета показателя капитализации и ставки дисконтирования. С его помощью оценивается норма доходности ряда активов (недвижимости, оборудования, машин). Можно применить его и для вычисления коэффициента капитализации, в этом случае значение необходимого критерия является разницей между величиной ставки дисконта и темпами увеличения (уменьшения) доходности бизнеса.

На сегодняшний день существует целый ряд различных способов определить значение ставки дисконта, однако все они имеют свои особенности и используются при разных условиях:

- Модель CAPM (оценка активов капитальных) и ее разновидности (модели Кархарта, Шарпа, Фамы и Френча, MCAPM). Она хорошо подходит для крупных фирм, выпускающих собственные акции, которые торгуются на фондовом рынке. Преимуществом метода является высокая точность при определении ожидаемой доходности. К недостаткам можно отнести игнорирование налогов и учет лишь рыночного риска. К тому же этот способ плохо подходит к российским реалиям с недостаточным развитием рынка ценных бумаг.

- Модель Гордона. Она актуальна для фирм, выплачивающих дивиденды с акций. Основываясь на дивидендном доходе, она способна дать четкое понимание нормы доходности. При этом для компаний, которые не выплачивают дивиденды или делают это нерегулярно, не подходит.

- Модель WACC. По ней оценивают фирмы, привлекающие для реализации инвестиционных проектов дополнительный капитал. Она хороша для учета доходности заемного и собственного капитала. Однако в процессе расчетов применяются подходы, свойственные моделям Гордона, CAPM, кумулятивного накопления и рентабельности, поэтому на метод WACC влияют все их недостатки.

- Оценка по показателю рентабельности капитала (ROA, ROCE, ROE, ROACE). Подходит для компаний (ООО, ЗАО), не котирующихся на фондовом рынке, по показателям их финансовой отчетности. При этом определяется не норма доходности, а лишь текущее состояние фирмы (прибыльность ее капитала).

На фоне всех приведенных выше способов кумулятивный метод расчета ставки дисконтирования выделяется тем, что с его помощью можно рассмотреть и взвесить все риски, способные повлиять на доходность реализуемой инициативы.

Его можно применять даже для еще не имеющих финансовых показателей новых инициатив (стартапов). Он применим к инвестиционным проектам, бизнесу с недвижимостью, капитализации компаний. Часто используется при оценке компаний закрытого типа, которые невозможно оценить по методу CAPM, поскольку отсутствуют схожие фирмы-аналоги.

Правда, при всех достоинствах, метод кумулятивного построения ставки дисконта отличается субъективностью, поскольку значение того или иного риска приходится допускать, используя как данные исследований, так и собственные умозаключения специалистов.

Варианты графической записи метода

Расчет ставки дисконтирования кумулятивным методом состоит в том, чтобы определить размер безрисковой ставки, а также размеры премий за различные виды рисков и все это скорректировать на темп инфляции. Сущность методики заключается в том, что при условии безрискового вложения инвесторы ожидают соответствующую норму доходности, а при наличии возможных опасностей они желают от проекта большей доходности. Чем больше рисков, тем больший процент доходности ожидают участники начинания.

Общая формула выглядит так:

где:

- r – ставка дисконта;

- rf – ставка процентная безрисковая;

- rp – премия за возможные риски компании;

- rp – премия риск, связанный с работой в определенной стране;

- I – темпы инфляционных процессов (потребительских цен).

Здесь взяты за основу два основных риска – страновой и компании, однако есть еще перечень рисков, которые нужно учитывать. Некоторые из них могут проявляться только в определенных отраслях или сферах хозяйствования. Поэтому нередко формулу записывают в таком виде:

R = Rf + R1 +… + Rn

в которой:

- Rf – величина безрисковой ставки;

- R1 +… + Rn – все возможные премии за потенциальные риски.

Поскольку данная методика позволяет учитывать потенциальные опасности для инвестиционного проекта как общего характера (уровень развития экономики, политическая ситуация), так и специфические (состояние конкретной отрасли, мировые или региональные тенденции рынка), то иногда формула выглядит более детализировано:

Rе = Rf + С1 + С2 + С3 + С4 + С5 + С6 + С7

где:

- Rf – ставка безрисковая;

а показатели, обозначаемые буквой C – это премии за отдельные риски за:

- C1 – размер предприятия;

- C2 – источники и структуру финансирования фирмы;

- C3 – территориальную и товарную диверсификацию;

- C4 – диверсификацию потенциальных клиентов;

- C5 – прогнозируемость и размер ожидаемой прибыли;

- C6 – возможное низкое качество менеджмента и ненадежность партнеров;

- C7 – иные возможные препятствия.

В этом случае каждый риск оценивается в диапазоне от 0 до 5%, все значения добавляются к показателю уровня безрисковой ставки.

Как проводится определение элементов, составляющих формулу

Чтобы применить кумулятивный метод ставки дисконтирования, необходимо определить все показатели, учтенные в формуле. Начинать всегда следует с установки размера безрисковой процентной ставки.

Определение ставки можно провести такими способами:

- Можно взять за основу уровень доходности ценных государственных бумаг, выпускаемых Министерством финансов РФ, таких как ОФЗ или ГКО. Они имеют максимальный рейтинг надежности, хотя, как и другие финансовые инструменты, не обеспечивают полной гарантии от потерь.

- Второй вариант – это ориентирование на доходность банковских вкладов. Обычно расчет производится по процентным ставкам долгосрочных депозитов в наиболее надежных государственных и коммерческих банков.

Иногда, хотя и реже, применяют другие способы установления безрисковой ставки. Можно использовать уровень доходности ценных бумаг иностранных государств, ставку рефинансирования Центробанка России, проценты по межбанковским кредитам.

Следующая стадия, необходимая для учета ставки дисконта – это премии за возможные риски. Остановимся более подробно на каждой группе рисков.

Страновой. Он характеризует общие опасности ведения бизнеса в том или ином государстве и важен при привлечении зарубежных инвесторов. Сюда можно отнести государственное устройство страны, общеполитическую и экономическую ситуацию, прогнозируемость действий власти, стабильность местной валюты и т.д. Эту информацию анализируют и регулярно обновляют авторитетные международные консалтинговые компании и рейтинговые агентства, такие как Fitch, Moody’s, S&P. По рейтингу Moody’s все государства имеют индексы от AAA (риски на уровне 0,2%) до B (5%).

Риски компании (выставляются по шкале от 0 до 5%):

- Величина предприятия. Чем крупнее компания, тем меньше у нее конкурентов на рынке, следовательно, опасность невелика. Если же предприятие является монополистом по производству определенного вида продукции, то она равна нулю. При этом в некоторых отраслях преимущество имеют небольшие фирмы (общественное питание, розничная торговля, сфера обслуживания).

- Структура капитала. Если преобладают заемные средства или у предприятия низкая ликвидность, то следует увеличить размер рисковой премии.

- Диверсификация по территориям или отраслям – это результат изучения ассортимента производимой продукции и возможность ее сбыта (степень развития торговой сети).

- Диверсификация клиентской базы. Изучение спроса на продукт, наличие достаточного количества покупателей, уровень зависимости от крупных закупок отдельных клиентов.

- Прогнозируемость притока средств неразрывно связана с предыдущими показателями, как и показатели прибыльности проекта.

- Качество менеджмента и добросовестность партнеров. Проблемы могут возникнуть в тех случаях, когда интересы участников проекта будут в значительной мере отличаться. К низкому качеству управления можно отнести опасности неправильного подбора кадров, организации работ, нецелевого использования средств и др.

Обычно эти показатели определяют экспертным методом, используя способ опроса представителей руководящего звена предприятия и специально приглашенных специалистов. Здесь есть свои сильные и слабые стороны. С одной стороны, кумулятивный метод дает возможность максимально учесть опасности для конкретной фирмы в сложившихся условиях. С другой – субъективные выводы экспертов могут оказаться ошибочными, что отрицательно скажется на внедрении инициативы.

В последнее время для повышения уровня объективности при оценивании потенциальных опасностей оценочными фирмами разрабатываются методические рекомендации. В частности, предложена методика оценки размера компании, на основании средней стоимости капитала предприятий с открытыми данными, выпускающих схожий ассортимент продукции.

Пример расчета ставки дисконтирования

Попробуем рассчитать ставку дисконта, исходя из таких параметров. Компания по производству бытовой техники собирается организовать производство и реализацию своей продукции в нескольких регионах России. Половина капитала собственная, остальные деньги заемные. Ожидаемый срок реализации инициативы – 3 года.

Попробуем рассчитать ставку дисконта, исходя из таких параметров. Компания по производству бытовой техники собирается организовать производство и реализацию своей продукции в нескольких регионах России. Половина капитала собственная, остальные деньги заемные. Ожидаемый срок реализации инициативы – 3 года.

Сначала остановимся на базовом показателе – размере безрисковой ставки. Учитывая, что кредит будет оформлен в коммерческом банке, за основу лучше брать средний процент по депозитам долгосрочным в надежных финансовых учреждениях. Предположим, это 9% годовых.

Страновой фактор во внимание не принимаем, поскольку проект реализуется внутри страны и все возможные конкуренты подвержены тем же опасностям, что и рассматриваемая фирма.

После этого вычисляем с помощью руководителей начинания рисковые надбавки:

- Размер фирмы средний, масштаб – межрегиональный, поэтому установим премию 2%, исходя из стандартного диапазона по этому критерию 0-3%.

- Финансовая структура. Поскольку половина инвестиций взята в кредит, а ликвидность невысока, то логично будет добавить к показателю 3%.

- Диверсификация товарная – предполагается выпуск 4 видов продукции, поэтому риск снижен (1%). Диверсификация территориальная – планируется охватить 3-4 региона, чего недостаточно для устойчивого положения компании на рынке (2%). Общая премия составит 3%.

- Диверсификация клиентской базы. Предприятие будет выпускать новую продукцию, ориентированную в основном на индивидуального потребителя. Наличие крупных оптовых покупателей не ожидается. Опасности среднего уровня (2%).

- Прогнозируемость получения дохода и выхода на рентабельность. Товар имеет хорошие потребительские характеристики и может конкурировать по ценовым показателям с аналогичной продукцией других компаний. Однако для разворачивания маркетинговой стратегии требуется время, что может уменьшить доходность фирмы на начальном этапе. Надбавка 1,5%.

- Качество менеджмента и партнеров. Здесь можно взять усредненную величину показателя, поскольку точно определить ее затруднительно (2,5%).

- Иные специфические опасности. Учитывая насыщенность рынка конкурентной продукцией и большого количества игроков, целесообразно применить средний показатель, близкий к среднему (2,2%).

Итак, имея все необходимые критерии, определяем величину ставки дисконта для нашей компании:

Rе = Rf (9%) + Rp (0%) + С1 (2%) + С2 (3%) + С3 (3%) + С4 (2%)+ С5 (1,5%) + С6 (2,5%) + С7 (2,2%) = 25,2%

Следовательно, размер ставки дисконтирования составляет в нашем случае 25,2% или округленно 25%. Исходя из этого, нужно рассматривать перспективы проекта и возможность получить прибыль. Однако не следует забывать и еще об одном параметре – инфляции. Если прибавить к полученному результату еще и темп инфляции (5,38% в 2016 году), то ставка повысится до 30,58%.

Ускоренный кумулятивный метод амортизации предусматривает списание в бухучете стоимости имущества путем суммирования количества лет СПИ (срок полезного использования). Процедура переоценки объекта подразумевает выполнение всех расчетов на основании восстановительной стоимости (п. 19 ПБУ 6/01). Разберемся, в чем состоит особенность и достоинства этого способа определения износа.

Кумулятивный метод амортизации – законодательные нюансы

Главное отличие такой методики начисления амортизационных сумм состоит в том, что списание основной доли стоимости происходит в первые годы эксплуатации имущества. Совершенно иной способ расчета нормы амортизации (НА), в отличие от линейного метода, предполагает нелинейную зависимость, а годовая сумма износа является величиной переменной, благодаря чему и происходит списание большей части в первые годы работы объекта. Это дает возможность предприятию оперативно заменить изношенное оборудование или другие активы.

Начисление амортизации кумулятивным методом

Все расчеты отчислений выполняются, исходя из первоначальной стоимости ОС и кумулятивного числа – КЧ. Переменный арифметический показатель получается путем суммирования числа членов прогрессии (лет использования). Затем на основе КЧ рассчитывается кумулятивный коэффициент – КК, показывающий размер амортизационной нормы.

Пример

СПИ производственного станка стоимостью в 500 000 руб. установлен в 5 лет. Определенное КЧ = 1 г. + 2 г. + 3 г. + 4 г. + 5 г. = 15. Годовой коэффициент (НА) равен:

- В 1 г. = 5 / 15 = 0,33.

- Во 2 г. = 4 / 15 = 0,27.

- В 3 г. = 3 / 15 = 0,20.

- В 4 г. = 2 / 15 = 0,13.

- В 5 г. = 1 / 15 = 0,07.

Далее, используя кумулятивный метод начисления амортизации, полученная НА перемножается на стоимость первоначальную, то есть на 500 000 руб. По нашим исходным данным видно, что за первый год спишется 33% стоимости, за второй – еще 26%, а за последние три года – спишется оставшиеся 40 %.

Бухгалтер начислит амортизацию:

- В 1 год = 165 000 руб. (500 000 руб. х 0,33).

- Во 2 год = 135 000 руб.

- В 3 год = 100 000 руб.

- В 4 год = 65 000 руб.

- В 5 год = 35 000 руб.

Для начисления ежемесячных сумм полученные величины делят на 12.

Выгоды кумулятивного метода

Каким предприятиям выгодно применять рассмотренный метод? Несмотря на кажущиеся сложности в расчетах, этот способ очень выгоден для тех фирм, которые владеют дорогостоящими основными средствами и работают в нестабильных экономических условиях. Подобная методика позволит защитить активы бизнеса от обесценивания посредством отнесения большей доли стоимости на издержки.

Дополнительно рекомендуется рассмотреть применение кумулятивного способа производственным или другим компаниям, интенсивно эксплуатирующим собственное оборудование. Если объекты будут полностью изношены, именно такой метод позволит быстрее списать старые основные средства и приобрести новые.

Обратите внимание! Не забывайте, что кумулятивный метод разрешается применять исключительно в бухучете компании. Налоговым законодательством предусматривается лишь 2 способа вычисления амортизации – линейный и нелинейный.