Купоны по облигациям: как их использовать в долгосрочной стратегии

Чтобы зарабатывать на бирже, не обязательно совершать много сделок — можно получать пассивный доход. Один из способов это сделать — инвестиции в купонные облигации

Когда инвестор хочет ограничить риски и при этом получать доход, его выбор часто падает на купонные облигации. У такого решения есть свои плюсы:

- большой выбор эмитентов с разными условиями;

- доход может быть выше, чем по банковскому вкладу;

- выплаты несколько раз в год;

- деньги можно реинвестировать;

- продать ценные бумаги можно достаточно быстро.

Облигация — это своеобразный кредит, который берет компания, только не в банке, а у инвесторов. Для эмитента это удобно: он сам определяет, сколько денег возьмет в долг, в какой валюте, под какой процент, на какой период и как будет выплачивать. От этих решений зависит, какой вид облигации компания предложит инвесторам.

Как устроена облигация

У каждой облигации есть номинал — цена, которую выплатит эмитент по окончании срока обращения бумаги. Можно сказать, что это часть «тела кредита», то есть сумма, которую эмитент берет в долг у конкретного инвестора. Если облигация дисконтная, при покупке инвестор заплатит меньше, чем номинал. Предполагается, что цена на облигацию будет расти и в конечном итоге может дойти до обозначенного номинала. Доход с дисконтной облигации — разница между ценой покупки и продажи. Если облигация купонная, инвестор приобретает бумагу по цене, близкой к номиналу, и раз в какой-то период может получать доход — свой процент по кредиту.

Купон облигации — деньги, которые инвестор получает за то, что дал в долг компании. Каждый эмитент заранее определяет периодичность и размер выплат — они прописаны в документах. Эту информацию можно посмотреть на сайте биржи или у брокера.

Дату погашения и оферты можно посмотреть в основных параметрах облигации. Источник: официальный сайт Московской Биржи

Как формируется купонный доход

Купон у купонной облигации бывает фиксированным, переменным и плавающим.

Фиксированный купон. Выплаты по нему заранее известны и не меняются до погашения облигации, это оговорено в условиях выпуска. Так инвестор может точно рассчитать доходность и уменьшить риск.

Переменный купон. Эмитент меняет сумму следующей выплаты по своим причинам и сообщает об этом в заранее известное время — дату оферты. Инвесторы могут согласиться с предложением или погасить облигацию: вернуть свои деньги и закончить кредитование эмитента.

Плавающий купон. Сумма выплаты зависит от каких-то внешних условий, о которых эмитент сообщает при выпуске облигации. Например, при изменении процентной ставки ЦБ.

Купонный доход рассчитывается от номинала

Например, номинал облигации — 1000 рублей, а ставка фиксированного купона — 6%. Значит, инвестор за год может получить 60 рублей дохода с одной облигации. Эта сумма делится на количество выплат по купонам. Например, их четыре — раз в три месяца. Значит, инвестор может получать на счет 15 рублей каждые три месяца: 60 рублей / 4 выплаты = 15 рублей за одну выплату.

У облигаций с амортизацией долга, то есть когда эмитент возвращает номинал не в дату погашения, а частями, выплаты по купонам со временем становятся меньше из-за уменьшения номинала облигации.

Процент по облигации начисляется каждый день, а выплаты по купонам происходят в обозначенную эмитентом дату. Начисленные ежедневно проценты называются накопленным купонным доходом — НКД. Если инвестор решил продать облигацию раньше, НКД выплатит покупатель бумаги. Эти деньги вернутся покупателю позже: эмитент заплатит ему купон целиком.

Например, инвестор купил облигацию с номиналом 1000 рублей и ставкой по купону 6% — 60 рублей в год купонного дохода. Он продержал облигацию полгода от прошлой выплаты по купонам и захотел ее продать. Инвестору причитается половина годовой суммы — 30 рублей. Во время сделки покупатель заплатил цену, предложенную продавцом, и дополнительно НКД — 30 рублей. Новый владелец облигации решил держать ее до следующей выплаты по купонам — полгода. За это время ему тоже причитается 30 рублей. В обозначенную дату эмитент переводит выплату по купону нынешнему владельцу облигации — 60 рублей. Таким образом, он получил обратно 30 рублей, которые заплатил при покупке первому инвестору, и 30 рублей своего НКД.

Размер налога с купонного дохода

Купонный доход по всем видам облигаций облагается налогом на доходы физических лиц. Купоны в иностранной валюте переводятся в рубли по курсу Банка России на дату получения купона. Налог уплачивается от суммы дохода в рублях.

Налог с купонов на ИИС брокер удерживает сразу, в момент получения купона. Инвестор может вернуть его, если при закрытии ИИС выберет тип налогового вычета Б. Тип Б доступен, если ранее инвестор не получал налоговый вычет за пополнение счета ИИС.

Размер налога зависит от статуса налогоплательщика и суммы дохода:

- 13% платят налоговые резиденты, если доход в течение года меньше 5 млн рублей;

- если доход резидента больше 5 млн рублей, то он платит 13% налога от 5 млн рублей (650 000 ₽) + 15% от суммы, превышающей 5 млн рублей;

- 30% платят нерезиденты.

Налоговым резидентом в общем случае считается человек, который находился на территории РФ не менее 183 дней суммарно в течение 12 следующих подряд месяцев. Исключения прописаны в статье 207 Налогового кодекса РФ.

Инвестор купил на ИИС корпоративные купонные облигации. Номинал облигации — 1000 рублей. Купонная ставка — 5%, то есть 50 рублей в год. Инвестор продержал бумагу два года, и получил 100 рублей купонами. Брокер сразу удержал налог 13% — 13 рублей. Если инвестор закроет ИИС и использует тип вычета Б, то брокер вернет удержанный ранее налог по купону 13 рублей.

На что смотреть при формировании портфеля

Купонные облигации могут быть частью инвестиционного портфеля с разнообразными инструментами, а могут быть в отдельном портфеле для возможности получения долгосрочного пассивного дохода. В любом случае вне зависимости от стратегии перед покупкой инвесторы обращают внимание на одни и те же нюансы.

Надежность эмитента. Ее оценивают по кредитному рейтингу, который определяют специальные агентства. Чем рейтинг выше, тем ниже у инвестора риск потерять деньги, но и доходность тоже ниже. Самым надежным эмитентом считается государство с ОФЗ — облигациями федерального займа. А облигаций компаний с низким рейтингом называют «мусорными». Московская биржа учитывает много параметров при включении бумаги в котировальный список, в том числе и кредитный рейтинг эмитентов. Поэтому инвесторы при выборе облигаций могут отбирать инструменты по уровню листинга. Как в них разобраться — читайте в статье «Как биржа оценивает надежность ценных бумаг: уровни листинга и котировальные списки».

Дату погашения и оферты можно посмотреть в основных параметрах облигации. Источник: официальный сайт Московской Биржи

Дата погашения и оферты. У корпоративных облигаций дата погашения может быть нескоро (или вовсе не существовать, тогда облигация будет называться бессрочной). Но раз в какой-то период эмитент может погашать облигации и менять условия по переменным купонам. Это происходит в дату оферты. Облигации с близкой датой погашения или оферты могут быть выгодны инвестору, если он покупает малоликвидные облигации и не хочет держать их долго. Так он гарантированно в заранее известную дату сможет погасить облигацию и получить деньги от эмитента.

Дату погашения и оферты можно посмотреть в основных параметрах облигации

Тип облигации. Выбор типа облигации зависит от стратегии инвестора и рисков, которые он готов принять. Если горизонт инвестирования недолгий или инвестор готов принять риск того, что эмитент сам может принять решение о погашении долга, подойдут отзывные облигации. Они дают право эмитенту досрочно погасить обязательство до наступления окончания срока его обращения.

Валюта. Как правило, эмитент выплачивает проценты в той же валюте, в которой номинирована облигация, но бывают и исключения. Для инвестора номинал и выплаты в валюте — альтернатива банковскому валютному вкладу.

На Московской бирже есть несколько облигаций, номинированных в долларах, но с купонными выплатами в рублях. Источник: официальный сайт Московской Биржи

Процент и частота купонных выплат. Они отличаются в разных выпусках облигаций даже у одного и того же эмитента.

Ликвидность. Когда облигация популярна у инвесторов, ее легче быстро купить и продать по выгодной цене.

Купонные облигации дают возможность инвесторам получать пассивный доход на бирже и при желании реинвестировать полученные от эмитента деньги: вкладывать их в облигации или другие биржевые инструменты. Чем чаще выплаты по купонам, тем выше доход от реинвестирования, потому что деньги дольше будут в работе. Это похоже на банковский вклад с капитализацией процентов. Такой подход может быть одним из способов накопления капитала.

Кратко

- Купонные облигации — биржевые бумаги, по которым эмитент выплачивает проценты от одного до нескольких раз в год.

- Купоны бывают фиксированными, переменными и плавающими.

- С 2021 года с купонов любых облигаций нужно платить налог.

- Если инвестор открыл ИИС и выбрал налоговый вычет Б, налог платить не нужно.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции

Облигации считаются самым простым финансовым инструментом на бирже. Однако при этом у данных ценных бумаг есть свои нюансы, о которых должен знать каждый инвестор прежде, чем их купить. В этой статье расскажем о том, что такое доходность облигации, от чего она зависит и как её посчитать.

Что такое доходность облигации простыми словами

Облигация — долговое обязательство эмитента бумаги (того, кто её выпустил) перед держателем (тем, кто ей владеет). Эта бумага подтверждает, что тот, кто выпустил облигацию (компания или государство), одолжил капитал у инвестора с обещанием вернуть деньги с процентами в определённый срок.

Чтобы понимать, насколько прибыльна долговая бумага, инвестор должен уметь рассчитать её доходность. Если говорить простыми словами, доходом по облигации называется величина прибыли, полученная инвестором от вложений в ценную бумагу.

От чего зависит доход

Факторов, влияющих на доход облигации, много. Рассмотрим основные.

Рост котировок. Заработать инвестор может путём продажи бумаги по цене выше её покупки, так как облигациям, как и другим ценным бумагам на рынке, характерна волатильность.

Волатильность — показатель изменчивости цены актива за определённый промежуток времени.

Размер купона. Процент по облигации называется купоном. Эмитент облигации платит инвестору определённую сумму раз в месяц / квартал / год за то, что он одолжил у инвестора деньги.

По способу получения купонного дохода долговые бумаги бывают трёх видов:

- Купонная облигация. Инвестору в равные промежутки времени начисляется купонный платёж, а в конце срока обращения выплачивается обратно номинал бумаги.

- Облигация с плавающим купоном. Доходность по бумаге не фиксирована и изменяется вместе с внешними показателями: инфляцией, ключевой ставкой ЦБ и т. д.

- Дисконтная облигация. По ним не выплачиваются проценты за владение. Доходность бескупонной облигации фиксирована и формируется за счёт разницы между ценой покупки ниже номинала и первоначальной стоимостью облигации.

Погашение облигации. Это дата, в которую долговая бумага перестаёт торговаться на рынке. Как правило, в этот день эмитент выплачивает последний купон и возвращает инвестору номинал в полном размере.

Если инвестор приобрёл облигацию изначально ниже цены номинала, то при погашении, помимо купонов, он получит доход в виде курсовой разницы бумаги. Если же облигация покупалась по цене выше её первоначальной стоимости, то после выплаты номинала инвестор зафиксирует убыток.

Какие бывают виды

Чтобы выбрать облигацию, нужно сперва оценить её доходность. С одной стороны, инвестору не обязательно самостоятельно рассчитывать все показатели. Доходность бумаг можно узнать на сайтах Московской и Санкт-Петербургской бирж, а также в онлайн-приложении своего брокера.

С другой стороны, долговые бумаги не всегда продаются по номинальной стоимости. Соответственно, облигация может принести как больше прибыли, так и меньше ранее заявленным значениям. И чтобы правильно определить эту величину, необходимо различать виды доходности по облигациям.

Купонный доход

Данный показатель необходим, чтобы понимать, какой процент от номинала облигации (купон) начисляется каждый месяц / квартал / полгода / год.

Несмотря на то, что купонный доход выплачивается в определённые сроки, сумма купона начисляется инвестору ежедневно. Поэтому, если решите продать облигацию раньше следующего платежа, то уже начисленные неполные купоны вы не потеряете — следующий держатель облигации выплатит вам накопленный купонный доход (НКД) автоматически.

В этом примере есть и обратный эффект. Если вы только покупаете облигацию, то при выплате очередного купонного дохода часть полученной прибыли с вас спишут в пользу предыдущего владельца. Сумма списаний зависит от того, сколько дней прошло с момента выплаты прошлого купона.

Текущая доходность облигации

Если купонная доходность облигации определяется на основе номинала бумаги, то текущая учитывает только реальную цену приобретения бумаги на рынке.

Доходность к погашению облигации (простая)

Доходность к погашению облигации — экономический показатель, который отражает прибыльность бумаги на протяжении всего срока её обращения.

Простая доходность к погашению учитывает не только реальную цену покупки, но и ожидаемую стоимость погашения.

Если инвестор намерен владеть облигацией до конца её срока, то планируемая цена погашения бумаги будет равна её номиналу.

Эффективная к погашению

Эффективная доходность облигации — полный доход инвестора от вложений в долговую бумагу с учётом реинвестирования купонов по аналогичной купонной ставке.

Как рассчитать доходность облигации

Определить доходность долговой ценной бумаги можно 4 способами. Перед тем как считать доходность облигации, важно узнать некоторые данные:

- номинал облигации;

- размер купона / купонную ставку;

- срок погашения бумаги;

- рыночную стоимость облигации;

- частоту купонных выплат.

1 способ. Если покупать облигацию по номиналу и определять только купонный доход, потребуется следующая формула:

Купонный доход, за год = (Размер годовых купонов / Номинал) × 100%

Пример расчёта доходности облигации.

Эмитент выпустил облигацию номиналом 1000 руб. с ежеквартальной выплатой 25 руб. Определим купонный доход.

Купонный доход, за год = (25 руб. х 4 / 1000 руб.) х 100% = 10%

Таким образом, годовой купонный доход составляет 10%. Для простоты восприятия в данном случае учитывается тот факт, что инвестор приобрёл корпоративную облигацию по номиналу и держал её в своём инвестиционном портфеле весь срок обращения.

2 способ. При приобретении бумаги по цене, отличной от номинала, необходимо будет рассчитать текущую доходность облигации:

Доходность, годовых = (Купонный доход за год / Цена покупки облигации) × 100%

Пример расчёта справедливой доходности облигации.

Номинал долговой бумаги компании А равен 1000 р. Доходность по облигации составляет 8%. Купонный доход за год — 80 р. Инвестор покупает эту бумагу на вторичном рынке по цене 970 р. Определим её текущую доходность.

Доходность, годовых = (80 р. / 970 р.) х 100% = 8,24%

В данном случае показатель выше первоначальной купонной ставки, так как текущая стоимость облигации ниже номинала. По доходности бумага выглядит привлекательной, её необходимо покупать.

3 способ. Если же инвестор купил облигацию не по номиналу и знает, по какой цене он готов будет её продать, то его расчёт должен сводиться к формуле простой доходности облигации:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

Определим простую доходность к погашению долговой бумаги на основе следующего примера.

Номинал облигации — 1000 руб. Купон в размере 20 руб. выплачивается 4 раза в год (каждый квартал). Срок обращения — 2 года. Облигация начала торговаться на рынке 1 марта. При этом инвестор приобретает бумагу по цене 950 руб. 1 июня, сразу же после первой выплаты купона. Соответственно, предыдущему владельцу инвестор не перечисляет ничего из накопленного купонного дохода (НКД).

Купонов для выплат осталось 7 (4 раза х 2 года − 1 купон). Общая сумма оставшихся купонов — 140 руб. (7 х 20 р). Количество дней до погашения — 638 (365 х 2 года − 92 дня).

Примечание. Суммарно весенних дней в календаре — 92.

Считаем:

((1000 руб. − 950 руб. + 140 руб.) / 950 руб.) × (365 / 638) × 100% = 11,44%

Получается, что годовая доходность облигации составит 11,44% с учетом неполученного купона, но с ценовым дисконтом при покупке.

4 способ. Наиболее объективным и полным вариантом определения доходности облигации с учётом возможности реинвестирования купонных платежей можно считать формулу расчёта эффективной доходности:

- YTMOP — доходность к погашению;

- Cr — сумма купонных выплат за год;

- P — текущая рыночная цена облигации;

- N — номинал облигации;

- t — лет до погашения.

Простой пример для расчёта эффективной доходности.

Номинал облигации — 1000 руб. Инвестор приобрел бумагу за 1020 руб. Ставка купона — 10%. Соответственно, сумма купонных выплат составит 100 руб. Срок обращения — 2 года.

Рассчитаем:

Итоговая доходность по бумаге составляет для инвестора не 10% годовых, а лишь 8,91%.

Налог на доход и комиссия брокера

По состоянию на 2022 год ставка НДФЛ по операциям с ценными бумагами равна 13%. Налоговым агентом на фондовом рынке является сам брокер. Это значит, что при продаже ценной бумаги из полученного инвестором дохода брокерская фирма автоматически вычтет сумму налога.

Если совокупный доход за год более 5 млн руб., то сумма превышения данного порога облагается НДФЛ по ставке 15%.

Помимо налогов, с инвестора также взимаются различные комиссии — сборы со стороны брокера. Их размер зависит от выбранного вами тарифа.

За что брокер может взимать комиссию:

- За ведение счёта. Как правило, российские брокеры взимают подобную комиссию, если клиент совершал хоть одну торговую операцию за месяц.

- За сделки. Это основной вид брокерской комиссии. Плата в пользу брокера взимается за каждую покупку и продажу ценной бумаги. У всех посредников величина сбора разная и может варьироваться в диапазоне от 0,05 до 0,1% от суммы сделки.

- За вывод средств. Согласно тарифу, брокер имеет право взимать с клиента фиксированный процент от величины вывода средств. Однако данная форма комиссии всё реже практикуется на рынке.

- За доступ к торговым платформам. Зачастую брокер не берёт комиссию за установку торгового терминала, разработанного брокерской компанией. Однако посредник может взять с инвестора фиксированную комиссию, если сумма депозита меньше заявленной для бесплатной установки ПО.

- Депозитарная комиссия. Когда инвестор откроет у посредника брокерский счёт, ему автоматически открывается и депозитарный счёт для учёта ценных бумаг. Сейчас почти все российские брокеры отказались от данной комиссии. Однако нередко этот вид комиссии может быть прописан в общих условиях тарифа.

Важно! Прежде чем выбрать брокера, тщательно ознакомьтесь с тарифными планами каждого. Зачастую в правилах пользования тарифом могут прописываться дополнительные комиссии за те или иные действия, совершаемые инвестором.

Почему меняется доходность к погашению?

Доходность к погашению облигации нередко в течение всего срока обращения изменяется. Причиной этому может быть изменчивость процентных ставок ЦБ, кризис в экономике, обострение политической обстановки в стране и в мире и многое другое.

Что происходит с доходностью облигации, когда цена облигации растёт?

Когда облигация начинает дорожать, то уровень её доходности падает.

Где посмотреть доходность к погашению облигации?

Наиболее эффективный и быстрый способ узнать доходность к погашению облигации — воспользоваться облигационным калькулятором на сайте биржи. Также можно посмотреть доходность в личном кабинете у брокера или рассчитать её значение самостоятельно.

Как рассчитать НКД по облигации?

Накопленный купонный доход по облигациям рассчитывается по следующей формуле:

НКД = Н × (С / 100) × Д / 365, где

- Н — величина номинала,

- С — годовая ставка купона,

- Д — число дней с момента прошедшей выплаты по купону.

Доход по облигациям чаще всего выплачивается регулярными платежами — купонами. Чтобы продавец не терял частичный доход по купону при продаже бонда на вторичном рынке, ему выплачивают накопленный купонный доход

В этой статье:

- Что такое НКД

- Расчет

- Где посмотреть

- Налоги

- Когда выгоднее покупать облигации

Что такое НКД

Самый распространенный вид долговых бумаг на фондовой бирже — купонные

облигации

. Доход по таким облигациям выплачивается регулярными платежами до момента погашения — купонами. Если бумаги требуется продать на вторичном рынке, для определения их справедливой цены используется понятие накопленного купонного дохода.

Накопленный купонный доход (НКД) — это часть суммы купона в денежном выражении, которая накопилась по облигации на определенный день после выплаты предыдущего купона. При продаже облигации между купонными выплатами продавец от следующего владельца получает накопленный купонный доход пропорционально каждому дню владения.

НКД применяется в расчетах по сделкам купли/продажи купонных облигаций. Если облигация предполагает регулярную выплату купона, то его полный размер получает от эмитента владелец облигации на момент формирования списка (реестра) держателей. Для того чтобы предыдущий владелец не терял деньги по купонной выплате из-за того, что он продал ее раньше официальной выплаты от эмитента, следующий держатель в момент покупки из своих денег выплачивает ему ту сумму по купону, которая накопилась на момент сделки. Когда покупатель получает полный купон от эмитента, то ему фактически возвращается та сумма НКД, которую он выплатил предыдущему владельцу. Если покупатель решит продать облигацию, не дожидаясь выплаты купона от

эмитента

, то он тоже получит НКД от следующего покупателя, причем в этом НКД будет учтена и сумма, которую он заплатил предыдущему держателю.

Начисление купона по облигациям осуществляется ежедневно: размер купона делится на количество дней между купонными выплатами (длительность купона). Это число является НКД за один день владения бумагой. Умножив его на количество дней владения бумагой с момента последней купонной выплаты, увидим тот размер НКД, который получит продавец в день сделки.

Пример, как работает НКД

По облигации купоны в размере ₽35 выплачиваются каждые 182 дня. Инвестор продает облигацию на 65-й день после предыдущей купонной выплаты. То есть он был владельцем облигации 65 дней и за это время накопился купонный доход. Покупатель такой облигации должен заплатить за эти дни продавцу накопленный купонный доход (НКД).

НКД составит: ₽35 / 182 × 65 = ₽12,5.

Новому владельцу облигации эти деньги вернутся, когда через 117 дней он получит полный купонный доход — ₽35.

Как работает накопленный купонный доход. В момент покупки на вторичном рынке покупатель должен заплатить продавцу рыночную цену + НКД

(Фото: РБК)

Возможность получить НКД часто считают преимуществом облигации перед банковским депозитом, так как, как правило, если вклад закрыть раньше оговоренного срока, то проценты пересчитываются по минимальной ставке «до востребования», в большинстве случаев она составляет 0,01%.

Расчет накопленного купонного дохода

Вычисление НКД проводится в зависимости от типа купонной ставки.

Типы купонной ставки:

- постоянная — облигация с постоянным купонным доходом имеет единую ставку для всех купонов на весь период до погашения, которая известна при выпуске;

- фиксированная — при фиксированном доходе купонные ставки и размер выплаты по купону меняются согласно графику платежей. Размер купонных выплат по таким ценным бумагам хоть и меняется, но известен до окончания срока их погашения;

- переменная — облигация с переменным купонным доходом имеет ставку купонного процента, который изменяется согласно заранее установленным условиям. Как правило, купон фиксируется до даты оферты, после которой процентная ставка меняется по решению эмитента. При этом до оферты новая процентная ставка неизвестна, но после ее установления она является действительной до следующей оферты;

- плавающая — облигация с индексируемым (плавающим) размером процентной ставки купона привязана к изменению какого-либо индикативного финансового инструмента за определенный период, например к ключевой ставке ЦБ, ставке RUONIA и другим внешним индикаторам. Конкретная ставка купона и его размер, соответственно, по облигациям с плавающим типом купонной ставки могут быть известны как немного заранее, например на текущий купонный период (если индикатор привязан к ставке с неким лагом), так и становятся известными только за несколько дней перед окончанием купонного периода.

В зависимости от того, какие есть данные по конкретной облигации (ее купонной ставке, размеру купона в денежном выражении), применяют различные формулы для расчета НКД:

- от ставки купона;

- от суммы купона;

- от ставки купона, действующей на каждую дату внутри купонного периода (для бумаг с меняющейся ставкой купона внутри купонного периода).

НКД для облигаций с постоянной и фиксированной ставкой

Для облигаций с постоянным и фиксированным купоном НКД от суммы купона рассчитывается по следующей формуле:

НКД = размер купона в денежном выражении / длительность купона в днях * количество дней во владении после выплаты предыдущего купона.

Для облигаций с постоянным купоном НКД рассчитывается от ставки купона по следующей формуле:

НКД = номинал * купонная ставка % / 100 * (дата расчета — дата последней выплаты купона) / 365

Соответственно, с началом каждого нового купонного периода размер НКД начнет накапливаться в соответствии с одним и тем же значением на весь период обращения бумаги.

НКД для облигаций с переменной или плавающей ставкой

Если купонный доход переменный или плавающий, то для вычисления НКД применяются более сложные формулы.

Обычно для облигаций с переменной или плавающей ставкой на начало купонного периода она уже определена, как и размер купона, который будет выплачен в конце этого периода. Соответственно, рассчитать НКД можно, пользуясь стандартной формулой.

Инвестору надо иметь в виду, что НКД этой бумаги в следующем периоде уже может быть иным из-за того, что ставка купона изменится. Если он планирует перепродать бумагу в последующих купонных периодах, то тот НКД, который он заплатил при покупке бумаги, например за 50 дней, в другом периоде за те же 50 дней будет отличаться.

Если ставка купона меняется внутри купонного периода, то используется специальная формула расчета НКД, которая учитывает ставку купона, действующую на каждую конкретную дату внутри купонного периода.

На практике обычному инвестору не приходится самостоятельно рассчитывать НКД. Отдельного калькулятора для расчета исключительно НКД не существует, так как данный показатель необходим инвестору в совокупности с другими метриками долговой бумаги для оценки ее доходности. В связи с этим НКД рассчитывается в общих облигационных калькуляторах, например в калькуляторе Мосбиржи или Cbonds.ru.

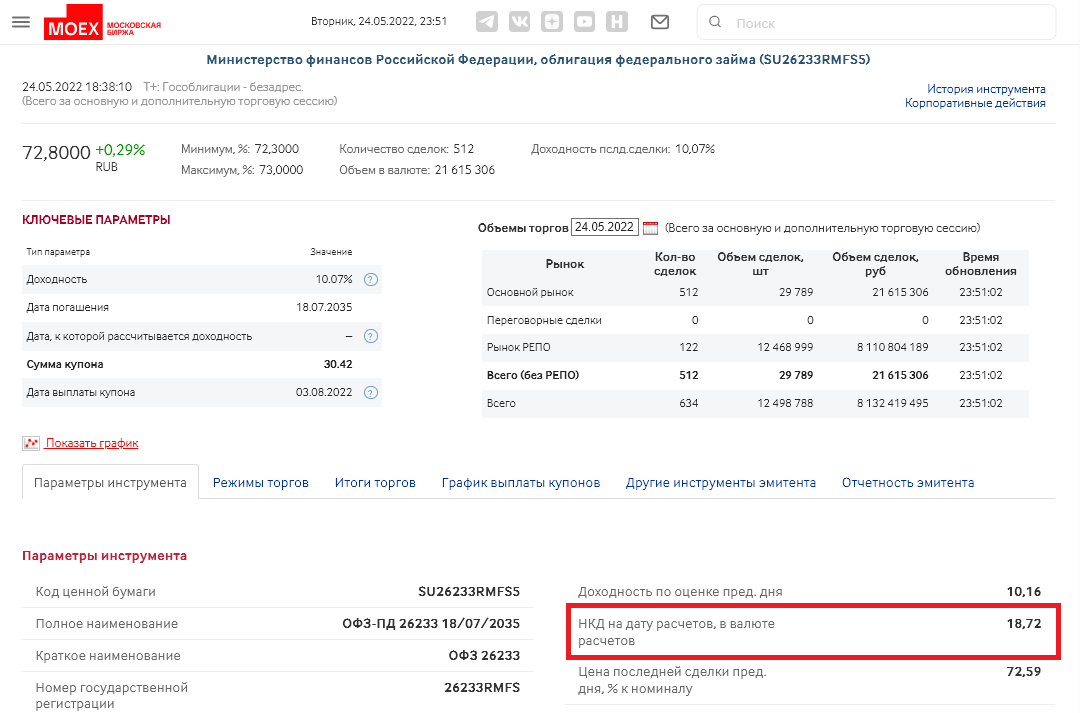

Где посмотреть НКД по облигациям

Величина накопленного купонного дохода ежедневно рассчитывается и публикуется среди прочих параметров на странице каждой облигации на дату расчетов на сайте биржи.

Где посмотреть НКД по облигации на сайте Мосбиржи

(Фото: Скриншот с сайта Мосбиржи)

Также НКД в обязательном порядке указывается на страницах каждой конкретной бумаги в торговых приложениях брокеров и на специализированных сайтах для поиска и анализа облигаций, например на RusBonds.ru, Cbonds.ru и Smart-lab.ru.

Где посмотреть НКД по облигации в приложении брокера

(Фото: Скриншот из мобильного приложения брокерской компании)

Налоги по НКД

Для покупателя облигации, который заплатил НКД, его сумма будет считаться расходом. Для продавца, который получил НКД, его сумма является доходом. Доход, накопленный по купону, облагается НДФЛ согласно законодательству. С 1 января 2021 года доход по всем облигациям, включая государственные, облагается налогом 13% или 15% в случае, если доход от операций с ценными бумагами превысил ₽5 млн.

Налоговым агентом по удержанию налога с НКД является брокер, то есть инвестору не придется самостоятельно его рассчитывать и уплачивать.

По механике удержания налога существует важный аспект, на который обратили внимание в Ассоциации владельцев облигаций (АВО) и с 2021 года предпринимают попытки побудить брокеров ее исправить. Большинство брокеров, работающих на рынке, списывают НДФЛ в размере 13% от полной суммы купонного дохода в момент его зачисления на брокерский счет, при этом из этого дохода не вычитываются расходы, возникшие в результате уплаты накопленного купонного дохода (НКД). В итоге налогом в моменте облагается не чистый финансовый результат, который на самом деле был получен. Брокеры по окончании налогового периода, то есть после 31 декабря, делают сверку и излишне уплаченный налог возвращают, но если для инвестора в течение года важно не терять лишние деньги на уплату налога с купонов, которые не выводятся с брокерского счета, то следует уточнить у своего брокера, какого механизма удержания налога он придерживается.

Когда выгоднее покупать облигации

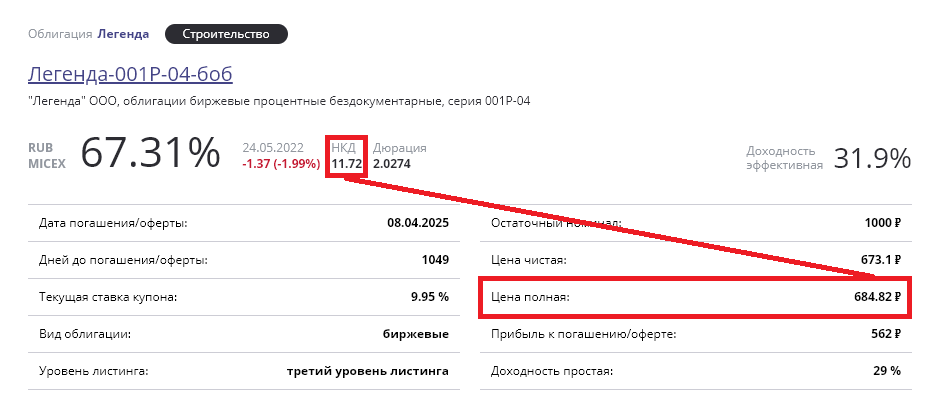

Важность расчета НКД обусловлена тем, что на большинстве рынков облигации торгуются в чистых ценах (без учета НКД), а сделки купли-продажи совершаются по грязной цене (с учетом НКД), то есть при совершении сделки цена облигации для покупателя складывается из двух составляющих: рыночной цены и накопленного купонного дохода за соответствующий период.

Грязная, или полная цена облигации — это рыночная цена + НКД

(Фото: Скриншот с сайта Rusbonds.ru)

При этом при расчете реальной доходности по облигации логично учесть все понесенные затраты на бумагу, в том числе НКД. Иначе этот расход не будет отражен в общем финансовом результате.

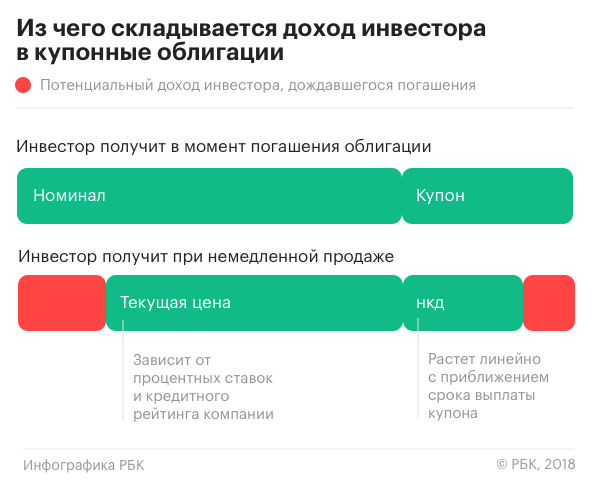

Из чего складывается доход инвестора в купонные облигации

(Фото: РБК)

Облигации выгоднее покупать сразу после того, как по ним был выплачен купон. Так, размер НКД, который обычно прибавляется к стоимости облигации, будет минимальным — значит, расход меньше, а доходность выше.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Я хочу попробовать вложиться в облигации, но раньше пользовался только вкладами. Там все понятно, ставка указана в договоре.

В облигациях все выглядит сложнее. Расскажите, пожалуйста, как правильно посчитать доходность по облигации. Она зависит только от размера купона или нет?

Аноним

Облигации — полезный вид ценных бумаг: доход по ним выше, чем по вкладам. Однако сами по себе эти ценные бумаги сложнее. Давайте разбираться, какие бывают виды доходностей, от чего зависит их величина и как это все посчитать.

Типы облигаций по форме выплаты

Чаще всего встречаются купонные облигации. Купон — это выплата процентов, которая происходит с определенной периодичностью: например, раз в полгода. Даты выплат известны заранее, а вот размер купонов может со временем меняться.

Также бывают дисконтные ценные бумаги: по ним не выплачиваются купоны, но сами бумаги продаются заметно дешевле номинала. Доход можно получить, если цена вырастет или если погасить облигацию по номиналу в конце срока.

Облигации с купоном популярнее, поэтому рассмотрим их на примере типичного представителя — ОФЗ-26217 с погашением 18 августа 2021 года. По состоянию на 2 октября эта облигация стоит 99,3% от номинала, то есть 993 рубля.

Купонная доходность

Это деньги, которые эмитент обязан периодически платить владельцам облигаций. Процентную ставку доходности облигации с купоном посчитать легко:

(Годовые купоны / Номинал) × 100%

Номинал облигации ОФЗ-26217 — 1000 рублей, выплаты производятся каждые полгода в размере 37,4 рубля. Купонная доходность — 7,5% в год.

Облигации далеко не всегда продаются по номиналу: их цена меняется со временем. Поэтому расчет купонной доходности не позволяет точно узнать, сколько инвестор заработает на облигациях.

Текущая доходность

Это более точный показатель, при расчете которого используется не номинал, а чистая цена, — без накопленного купонного дохода. НКД — это часть купона, которая накопилась, но еще не выплачена. Покупая облигацию, нужно заплатить ее владельцу НКД — это как компенсация за то, что он продает ценную бумагу, не получив купон. Зато новый владелец получит весь купон в дату выплаты.

Величина текущей ставки показывает, какой денежный поток дает облигация, купленная по определенной цене.

Формула выглядит так:

(Купонный доход за год / Чистая цена) × 100%

Доходность ОФЗ-26217 равна (74,8 / 993) × 100%, или 7,53% годовых.

Этот показатель выше купонной ставки, так как цена ОФЗ-26217 ниже номинала. Если бы эта ОФЗ стоила дороже номинала, текущая доходность была бы ниже купонной.

Простая доходность к погашению

Многие держат облигации до даты их погашения, когда вместе с последним купоном инвестор получает номинал. Но рассчитать величину доходности облигации на момент погашения можно лишь тогда, когда известен размер всех купонов.

Ставка к погашению рассчитывается по более сложной формуле:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

У ОФЗ-26217 простая доходность к погашению составит ((1000 − 1001,2 + 224,4) / 1001,2) × (365 / 1051) × 100% = 7,74% годовых.

Эффективная доходность к погашению

Если использовать полученные купоны для покупки дополнительных ценных бумаг, можно посчитать ставку дохода по облигациям с реинвестированием купонов — примерно как вклад с капитализацией процентов.

Считается, что купоны вкладываются в новые бумаги по текущей ставке — той, что была первоначально. Это допущение, так как цена меняется со временем и фактическая доходность будет отличаться.

Реинвестировать купон можно, если полученного дохода от купонов хватает на покупку дополнительных ценных бумаг. Получив 37,4 рубля в виде купона по одной ОФЗ-26217, часть облигации федерального займа купить не удастся. А вот если иметь 100 таких бумаг, купонная выплата будет 3 740 рублей. Этого хватит на 3 дополнительные ценные бумаги — и еще останется.

Простой и точный способ узнать эффективную доходность к погашению — воспользоваться облигационным калькулятором на сайте Rusbonds или на сайте Московской биржи. У ОФЗ-26217 этот показатель на 2 октября был равен 7,93% годовых.

Для расчета доходности с помощью облигационного калькулятора необходимо выбрать ценную бумагу из списка, указать дату приобретения и чистую цену без НКД. Калькулятор также покажет текущую и простую процентные ставки к погашению, то есть их необязательно считать вручную. При этом налоги, брокерские и депозитарные комиссии в калькуляторе не учитываются.

Нюансы и полезные советы

Цена на облигацию зависит в том числе от процентных ставок в экономике. Если Центробанк поднимет ставку, инвесторы захотят иметь инструменты с большей доходностью. Они начнут распродавать старые бумаги с постоянным купоном, и те подешевеют. Если ЦБ снизит ставку, на старые облигации вырастет спрос и они подорожают. Чем меньше времени до даты погашения, тем менее чувствительны ценные бумаги к изменениям ключевой ставки.

Выбирая между бумагами государственных займов и корпоративными, важно знать, что наибольшая доходность при прочих равных — у корпоративных облигаций. Более щедрые купоны по сравнению с государственными — это премия за риск потерять вложенные деньги, если дела у компании пойдут плохо. Если у бумаги необычно большие купоны или цена упала намного ниже номинала, значит, велики шансы лишиться денег.

Купонный доход по одним корпоративным облигациям облагается НДФЛ, по другим — нет. Список бумаг со льготным налогообложением можно посмотреть на сайте Московской биржи. Сравнивая доходность ОФЗ, корпоративных бумаг и вкладов, помните про НДФЛ.

С полученного вами НКД могут удержать налог. Лучше продавать облигацию, когда по ней выплачен купон или НКД минимальный. Также налог взимается, если продать облигацию дороже цены покупки или купить ее дешевле номинала и дождаться погашения по номиналу.

Простой вариант увеличить доход от вложений — открыть ИИС и использовать вычет на взносы. Возврат НДФЛ повысит доходность инвестиций на несколько процентных пунктов в год, а вычет можно внести на ИИС и купить дополнительные активы.

Хорошо, если брокер разрешает получать купоны на банковский счет, а не зачисляет их на ИИС. Тогда купоны можно будет самостоятельно внести на ИИС и получить потом вычет и с этих денег.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Накопленный купонный доход: все тонкости и секреты расчёта

Положительный момент покупки купонных государственных или корпоративных облигаций в том, что вы гарантированно получите свою прибыль.

Но какую именно?

Как спрогнозировать свой купонный доход на короткий и длительный период времени? Какой будет итоговая прибыль при преждевременной продаже, и какие есть тонкости в подсчёте прибыли?

Команда TraderFond подготовила материал на тему купонного дохода для начинающих.

-

Что такое купонный доход

-

Виды купонного дохода

-

Зависимость прибыли от времени продажи

-

Пример

-

Покупка на вторичном рынке

-

Где узнать необходимую информацию

-

Как получить выплату купонного дохода

-

Нужно ли платить налоги

-

Что мы узнали?

Что такое купонный доход

Если облигация – это своего рода долговая расписка от эмитента, то купонный доход – тот самый «процент», под который вы даёте деньги в долг.

Мы предлагаем начать погружение в эту тему с простых примеров. И, конечно, рассмотрим такую ситуацию, как прибыль при досрочной продаже, которую вы иногда сможете практиковать по желанию.

Виды купонного дохода

Самый распространённый тип – с постоянным купоном (когда ставка известна заранее и не меняется).

Но также существуют и переменный купон – когда доходность известна заранее лишь частично, но затем эмитент (заёмщик) меняет её на другую. Например, по бумаге «Акрон-4-об» график выплат выглядел так:

Как мы видим из примера, % годовых меняется, начиная с 7 купонного периода, а ставка 11 периода станет известна лишь тогда, когда 10-й подойдёт к своему завершению.

Третий вид – индексируемый купон, имеющий плавающую ставку. Она может зависеть от индекса потребительских цен, курса доллара или ставки ЦБ РФ, и меняться прямо в процессе.

к оглавлению ↑

Зависимость прибыли от времени продажи

Облигации могут отличаться разным сроком действия. Какие-то будут погашены через полгода, а какие-то – только через 2 года. Сами выплаты НКД (накопленного купонного дохода за крайний период) могут происходить с периодичностью раз в 3, 6 или 12 месяцев. Например, купонные платежи по государственным облигациям обычно производятся 2 или 4 раза в год. Размер купона у них формируется с учетом ключевой ставки Центробанка и зависит от текущей экономической ситуации в стране.

В момент погашения долга «заёмщик» выплачивает вам и стоимость самой бумаги, и НКД. Причём, если погашение происходит не ранее установленного срока, то оно всегда производится по номиналу (независимо от текущей рыночной цены).

А вот при преждевременной продаже на вашу прибыль влияет не только НКД, но и текущая рыночная стоимость самой бумаги. Бывает и такое, что при преждевременной продаже вы недозаработаете на купоне, но зато временное увеличение рыночной стоимости всё равно позволит получить дополнительную прибыль.

к оглавлению ↑

Пример

Например, вы решили продать облигацию уже спустя 2 месяца, хотя срок её погашения – 1 год.

Номинал: 1000 руб. Текущая рыночная цена: 1010 руб. Ставка вашего купона: 8% годовых (80 руб.).

Расчёт производим по формуле:

Это чистая прибыль с продажи одной облигации. Получилась она у нас немного больше, чем могла бы быть, учитывая, что рыночная цена немного увеличилась.

С другой стороны, если бы вы подождали срока погашения, то получили бы ровно 80 руб. чистой прибыли с каждой (в 3,5 раза больше прибыли). Поэтому рекомендуем продавать раньше срока только в случае реальной необходимости.

к оглавлению ↑

Покупка на вторичном рынке

Если вы покупаете бумагу на вторичном рынке, то должны вернуть продавцу его НКД, который рассчитывается по следующей формуле:

C – сумма выплат по купону за год в рублях, а t – количество прошедших дней с начала периода.

С увеличением НКД растет и стоимость облигации, а после выплаты дохода, она уменьшается на сумму процентов. Однако по окончании купонного срока вы полностью компенсируете свои расходы. Так как вы получаете доход целиком, что покрывает и НКД, выплаченный бывшему владельцу.

“ Доходность по таким бумагам начисляется ежедневно, а инвестор не теряет свои средства даже в случае их досрочной продажи. После того как купон будет выплачен, начинается следующий период, в течение которого происходит очередное накопление средств.

То есть накопленный купонный доход и остальная прибыль распределяются между покупателем и продавцом справедливо (пропорционально сроку владения бумагой).

к оглавлению ↑

Где узнать необходимую информацию

Мы рекомендуем использовать сайт rusbonds.ru – здесь с помощью специального поиска вы найдёте нужные вам типы купона, а также сможете узнать необходимые данные (от периодичности выплаты и купонной ставки до даты погашения).

Как видите, в проспекте обязательно указывается ее номинал, купон и срок погашения ‒ дата, когда выплачивается последний купонный доход и номинальная стоимость.

Ресурс удобен тем, что он может рассчитать эффективный срок погашения ценных бумаг, который нужен для реализации определенных стратегий.

Кстати, инвесторам, имеющим брокерский счет, вся информация доступна и на терминале QUIK.

к оглавлению ↑

Как получить выплату купонного дохода

Погашение облигаций происходит автоматически. Инвестору не нужно предпринимать никаких действия для получения средств – их списывает со счета брокер.

По государственным купон и номинал выплачиваются получателю в день погашения. С корпоративными возможна задержка от 3 рабочих дней до 2 недель. Причиной чаще всего является то, что эмитент не успел вовремя перечислить всю сумму брокеру.

Чтобы убедиться, что погашение произошло, достаточно просмотреть раздел новостей на сайте rusbonds.ru. В нем публикуется информация о том, был ли произведён платёж и в каком объеме. Если же был допущен технический дефолт, то указываются его причины. Только после изучения этой информации, инвесторы могут решать, стоит ли им паниковать прямо сейчас или ещё есть время для выплаты их процентов. 🙂

Купонный доход поступает на специальный депозитарный счет, откуда в тот же день зачисляются брокером на торговый счет клиента. Выполнение этой операции происходит автоматически.

Платёж может поступить непосредственно в запланированную дату или по оферте. Оферта – публичное предложение эмитента погасить задолженность, не дожидаясь окончания срока действия (разумеется, с выплатой НКД).

При погашении выпуска, кроме выкупа по оферте, порядок поступления средств не изменяется. Единственным случаем, когда инвестору приходится обращаться к брокеру, является предъявление ценных бумаг к досрочному выкупу по оферте.

к оглавлению ↑

Нужно ли платить налоги

Купонный доход с корпоративных облагается налогом (исключение: размещенные после 1 января 2017 года).

Зато вам не нужно ничего платить государству, если речь идёт о государственных облигациях – ОФЗ.

Однако есть ещё и налог на разницу стоимости самой бумаги.

Например, если вы купили её за 1000, а продали раньше срока погашения за 1030, то эти 30 рублей облагаются налогом.

Что мы узнали?

Подведём итог:

- Чтобы рассчитать свой купонный доход, достаточно посмотреть информацию на сайте rusbonds.ru или в интерфейсе брокера, через которого вы заключаете подобные сделки.

- Периодичность выплаты НКД может быть 3 или 6 месяцев (реже – 12).

- Доходность по облигациям начисляется ежедневно, поэтому вы не потеряете НКД при досрочной продаже.

- Ваша итоговая прибыль зависит ещё и от рыночной стоимости облигации, но если вы не продаёте её раньше срока, то погашение производится строго по номиналу.

- С государственных, а также некоторых корпоративных облигаций (размещённых после 1 января 2017 года) не нужно платить налог на купонный доход.

- Налог на разницу в стоимости самой бумаги платится всегда.

- Вам не нужно предпринимать никаких действий для получения своего законного дохода – брокер всё сделает за вас и переведёт на ваш счёт.

Вы можете прямо сейчас перейти на сайт своего брокера, попробовать выбрать для себя облигацию с постоянным купоном (рекомендовано для новичков) и приобрести нужное количество для сохранения ваших денег.

-

Эта статья полезена?

- 03.05.2020

-

316