Даны следующие макроэкономические показатели, млрд. долл.:

| 1 | Индивидуальные налоги | 25 |

|---|---|---|

| 2 | Чистые частные внутренние инвестиции | 85 |

| 3 | Нераспределённая прибыль корпораций | 27 |

| 4 | Трансфертные платежи | 52 |

| 5 | Экспорт | 26 |

| 6 | Прибыль корпораций | 157 |

| 7 | Импорт | 43 |

| 8 | Доходы, полученные иностранцами | 23 |

| 9 | Заработная плата | 365 |

| 10 | Взносы на социальное страхование | 35 |

| 11 | Стоимость потреблённого капитала | 73 |

| 12 | Государственные закупки товаров и услуг | 124 |

| 13 | Потребительские расходы | 532 |

| 14 | Арендная плата | 28 |

| 15 | Доходы от собственности | 84 |

| 16 | Проценты по государственным ценным бумагам | 9 |

| 17 | Косвенные налоги на бизнес | 47 |

| 18 | Дивиденды | 63 |

| 19 | Процентные платежи | 51 |

| 20 | Доходы, полученные за рубежом | 31 |

ВВП (двумя способами), чистый экспорт, валовые инвестиции, чистый факторный доход из-за границы, ВНП, ЧВП, ЧНП, НД, ЛД, РЛД, личные сбережения, налог на прибыль корпораций, сальдо государственного бюджета.

Виды сбережений:

-

Частные сбережения

(Sp),

т.е. сбережения частного сектора,

состоящие из суммы сбережений домохозяйств

(S=

РЛД – С) и сбережений фирм (Sb)

(включающие амортизацию и нераспределенную

прибыль корпораций):

Sp=

S+

Sb.

Частные сбережения

могут быть определены следующим

макроэкономическим тождеством:

Sp

= Y–

T

+ TR

+ N–

C,

где Y

– доход;

T

– налоги;

TR

– трансферты;

N

– проценты по гособлигациям;

C

– потребление домохозяйств.

-

Государственные

сбережения (Sg), которые имеют место в

случае излишка (положительного сальдо)

государственного бюджета, когда доходы

бюджета превышают расходы:

Sg

= T

– G

– N

— TR.

-

Национальные

сбережения (Sn), которые представляют

собой сумму частных сбережений и

государственных сбережений:

Sn = Sp + Sg.

-

Сбережения

иностранного сектора (Sf) имеют место

в случае дефицита (отрицательного

сальдо) торгового баланса данной

страны, когда импорт превышает экспорт,

т.е. чистый экспорт отрицателен:

Sf= Im — Ex > 0

Сумма сбережений

всех секторов (частного, государственного

и иностранного) равна величине совокупных

инвестиций:

I = Sp +

Sg+ Sf = Sp + (T – G) + (Im – Ex).

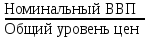

Номинальный и реальный ввп. Индексы цен.

Реальный ВВП =

Общий уровень цен

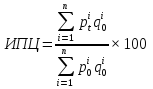

определяют с помощью индексов цен, к

которым относятся индекс потребительских

цен (ИПЦ) и дефлятор ВВП (def).

(В расчет принимаются

товары потребительского назначения).

где

— цена товара в текущем году;

— цена товара в текущем году;

— цена товара в

— цена товара в

базовом году;

—

—

объем производства товара в базовом

году

i

– произведённый товар/услуга;

n

– количество произведенных товаров и

услуг.

(В расчет принимаются

все товары, произведенные в текущем

году в стране).

Где

— цена товара в текущем году;

— цена товара в текущем году;

— цена товара в

— цена товара в

базовом году;

—

—

объем производства товара в текущем

году;

i

– произведённый товар/услуга;

n

– количество произведенных товаров и

услуг.

Индекс Фишера:

IF=

Примеры решения задач:

1. Потребительские

расходы страны составили 2500 млрд. долл.,

государственные закупки товаров и услуг

— 750 млрд. долл., экспорт — 55 млрд. долл.,

импорт — 20 млрд. долл., косвенные налоги

— 300 млрд. долл., валовые частные инвестиции

в основной капитал — 450 млрд. долл.,

инвестиции в жилищное строительство —

200 млрд. долл., изменение запасов равно

50 млрд. долл., стоимость потребленного

основного капитала — 350 млрд. долл.

Определите значение чистого внутреннего

продукта.

Решение:

Воспользуемся

формулой расчета ЧНП по потоку расходов:

ЧНП по расходам =

С + In + G + Xn;

ЧНП=2500 +750+ (450

+200+50) – 350 + (55-20) = 3635 (млрд. долл.)

2. Если в экономике

страны национальный доход составляет

2200 млрд. долл., взносы на социальное

обеспечение — 43 млрд. долл., прибыль

корпораций — 56 млрд. долл., трансфертные

платежи — 18 млрд. долл., дивиденды — 25

млрд. долл., доходы от продажи акций на

фондовой бирже — 15 млрд. долл.,

индивидуальные налоги — 45 млрд. долл.,

пособия по безработице — 10 млрд. долл.

Найдите величину личного дохода.

Решение:

ЛД = НД – взносы

на социальное страхование – прибыль

корпораций + дивиденды + трансферты +

проценты по государственным облигациям

ЛД= 2200 — 43 – 56 +25 +18

= 2144 (млрд. долл.)

3. Экономика страны

характеризуется макроэкономическими

показателями, представленными в таблице.

Определите показатели, отмеченные в

таблице знаком?

Показатели, млрд.

долл.

|

Потребительские |

532 |

|

Расходы: |

|

|

на |

|

|

Расходы |

|

|

Чистые |

85 |

|

Стоимость |

73 |

|

Амортизация |

|

|

Амортизация |

|

|

Валовые |

? |

|

Инвестиции |

|

|

Инвестиции |

|

|

Изменение |

|

|

Госзакупки |

124 |

|

Экспорт |

26 |

|

Импорт |

43 |

|

Чистый |

? |

|

Доходы |

31 |

|

Доход |

23 |

|

Чистый |

? |

|

Зарплата |

365 |

|

Арендная |

28 |

|

Условно |

|

|

Процентные |

51 |

|

Доходы |

84 |

|

Прибыль |

157 |

|

Налог |

? |

|

Дивиденды |

63 |

|

Нераспределенная |

27 |

|

Косвенные |

47 |

|

Индивидуальные |

25 |

|

Взносы |

35 |

|

Трансфертные |

52 |

|

Пособия |

|

|

Пенсии |

|

|

Доходы |

|

|

Проценты |

9 |

|

Личные |

? |

|

Сальдо |

? |

|

ВВП |

? |

|

ВНП |

? |

|

ЧВП |

? |

|

ЧНП |

? |

|

НД |

? |

|

ЛД |

? |

|

РЛД |

? |

Решение:

ВВП

по расходам = С + Ig + G + Хn

= 532 + (85 + 73) + 124 + (26 — 43) = 797;

ВВП по доходам =

заработная плата + арендная плата +

процентные платежи + доходы собственников

+ прибыль корпораций + косвенные налоги

+ стоимость потребленного капитала —

чистый факторный доход из-за границы =

365 + 28 + 51 + 84 + 157 + 47 + 73 — (31 — 23) = 797;

ЧФД = доходы,

получаемые гражданами страны за рубежом

— доходы иностранцев в данной стране

= 31 — 23 = 8;

ВНП = ВВП + ЧФД = 797

+ 8 = 805;

ЧВП = ВВП — А

(стоимость потребленного капитала) =

797 — 73 = 724;

ЧНП = ВНП — А = 805 —

73 = 732;

НД = ЧНП — косвенные

налоги = 732 — 47 = 685 или НД = заработная

плата + арендная плата + процентные

платежи + доходы собственников + прибыль

корпораций = 365 + 28 + 51 + 84 + 157 = 685;

ЛД = НД — взносы

на социальное страхование — прибыль

корпораций + дивиденды + трансферты +

проценты по государственным облигациям

= 685 — 35 — 157 + 63 + 52 + 9 = 617;

РЛД = ЛД — индивидуальные

налоги = 617 – 25 = 592;

личные сбережения

= Sper

= РЛД — С = 592 — 532 = 60;

валовые инвестиции

= чистые инвестиции + стоимость

потребленного капитала (амортизация)

= Ig = In + А = 85 + 73 = 158;

Хn

= Ех — Im

= 26 — 43 = — 17.

Налог на прибыль

корпораций = прибыль корпораций —

дивиденды — нераспределенная прибыль

корпораций = 157 — 63 — 27 = 67;

Сальдо бюджета =

доходы бюджета — расходы бюджета =

(индивидуальные налоги + налог на прибыль

корпораций + косвенные налоги + взносы

на социальное страхование) — (государственные

закупки + трансферты + проценты по

государственным облигациям) = (25 + 67 + 47

+ 35 ) — (124 + 52 + 9) = 174 — 185 = -11 (дефицит).

4. Номинальный ВВП

страны в 2009 г. был равен 2400 млрд. долл.,

а в 2010 г. — 3200 млрд. долл. Дефлятор ВВП

(2009 г. — базовый) равен 125%. Определите,

чему равен реальный ВВП 2010 г.

Решение:

Реальный ВВП 2010

г. (этот год считается текущим) можно

найти, как отношение номинального ВВП

текущего года (ВВПtном.)

к дефлятору текущего года:

ВВПtреал.=

ВВПtном/def;

ВВПtреал=3200/1,25=2560

млрд. долл.

5. Известно, что за

год номинальный ВВП увеличился на 5%, а

уровень цен вырос на 7%, определите чему

равно изменение реального ВВП:

а) 12%; б) 7%; в)

5%; г) 2%; д) — 2%

Решение:

Обозначим реальный

ВВП базового года за х, т е. ВВП0р.=х,

как известно в базовом году реальный и

номинальный ВВП совпадают: ВВП0р.=

ВВП0н.=х.

В базовом году индекс цен равен 100% (или

1) ИПЦ0=1.

Из условия задачи

следует, что в текущем году номинальный

ВВП возрос на 5%, т. е. ВВПtн.=1,05х,

а индекс цен на 7%, т. е.: ИПЦt=1,07.

Найдем выражение

для реального ВВП текущего года:

ВВПtр.=

ВВПtн./

ИПЦt=1,05х/1,07=0,98х.

В базовом периоде

номинальный ВВП был равен х, в текущем

0,98х, а это значит, что изменение

номинального ВВП в текущем периоде

составит:

∆ВВПtн.=(ВВПtн.—

ВВП0н.)/

ВВП0н.=(0,98х-х)/х=-0,02

или -2%.

Значит, номинальный

ВВП сократился на 2%.

6. Предположим, что

в стране производятся только три товара

— гамбургеры, книги и велосипеды:

|

Товары |

2009 |

2010 |

||

|

Цена, |

Количество, |

Цена, |

Количество, |

|

|

Гамбургеры |

2 |

30 |

4 |

25 |

|

Книги |

8 |

12 |

9 |

11 |

|

Велосипеды |

70 |

5 |

65 |

7 |

Решение:

Если 2009 г. — базовый,

определите:

а) номинальный и

реальный ВВП 2009 г.;

б) номинальный и

реальный ВВП 2010 г.;

в) индекс

потребительских цен, дефлятор ВВП и

индекс Фишера 2010 г.;

г) темп инфляции

в 2010 г., рассчитанный по дефлятору ВВП;

д) темп изменения

стоимости жизни в 2010 г., рассчитанный

по индексу потребительских цен.

Решение:

а) ВВП2009н.

= ВВП2010р.

= 2×30 + 8×12 + 70×5 = 506 руб.;

б) ВВП2010

н

= 4×25 + 9×11 + 65×7 = 654 руб.;

ВВП2010р.

= 2 × 25 + 8 × 11 + 70 × 7 = 628 руб.;

в) ИПЦ2010

= [(4 × 30 + 9 × 12 + 65 × 5)/506] × 100% = (553/506) × 100% =

109%;

def2010

= (ВВП2010н./ВВП2010р.)×

100% = (654/628)×100% = 104%;

Индекс Фишера = = 106%;

= 106%;

г) темп инфляции

= 104% — 100% = 4%;

д) темп изменения

стоимости жизни = 109% — 100% = 9%.

7. Экономика описана

следующими показателями:

— потребительские

расходы (С)=2300 млрд. руб.;

— инвестиции (I)=700

млрд. руб;

— государственные

расходы (G)

=800 млрд. руб;

— государственные

трансферты (TR)=

100 млрд. руб;

— выплаты процентов

но государственному долгу (N)=100

млрд. руб;

-налоги (T)=800

млрд. руб.

Предполагается,

что ВВП = ВНД.

Рассчитайте:

а) частные сбережения;

б) государственные

сбережения;

в) стоимость

государственных облигаций и дополнительного

количества денег, выпущенных для покрытия

дефицита госбюджета, если известно, что

дефицит на 80% финансируется выпуском

облигаций.

Решение:

а) Частные сбережения

рассчитываются по формуле

Sp = ( Y + TR + N- Т) — С;

У=С+ I

+ G;

Y = 2300 + 700 + 800 = 3800;

Sp

= (3800 +100+100 800) — 2300 = 900 млрд. руб.

б) Государственные

сбережения равны:

Sg

= Т — TR

– N

— G;

Sg

= 800 — 100 — 100- 800=-200 млрд. руб.

в) Отрицательное

значение государственных сбережении

означает наличие дефицита госбюджета:

BD=-Sg=200

млрд. руб.

Дефицит финансируется

выпуском облигаций на 80%, т.е.

∆B=0,8×BD

∆B=0,8×200=160

млрд. руб.

Оставшаяся часть

дефицита финансируется выпуском

дополнительного количества денег:

∆M=200-160=40

млрд. руб.

ТЕМА:

«МАКРОЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ В

КЛАССИЧЕСКОЙ МОДЕЛИ»

Соседние файлы в предмете Макроэкономика

- #

- #

сбережения (savings) — сбережения потребителей.

Сбережения населения имеют большое значение в экономике. Сбережения связаны с такими экономическими переменными, как:

- потребление (-)

- инвестиции (+)

- процентные ставки (-)

- инфляция (-)

(в скобках указано направление зависимости экономич переменных от сбережений)

сбережения пропорциональны инвестициям и обратны потреблению[1].

Как ни странно, рост сбережений означает меньшее потребление, а это означает, что увеличение сбережений тормозит рост экономики (ВВП), по крайней мере, в краткосрочной перспективе. (см. формулу 4). Так, например,рецессия в США 1990-1991 была вызвана ростом сбережений из-за падениядоверия потребителей.

Сбережения потребителей равны их располагаемому доходу за вычетомпотребительских расходов.

S=Y(D)-C (1) или:

сбережения равны доход минус налоги минус потребление

S=Y-T-C (2)

Используя формулу ВВП (2) можно переписать как:

сбережения равны инвестиции минус государственные сбережения (налоги минус госрасходы)

S=I-(T-G) (3)

Сбережения обратны склонности к потреблению (С1):

склонность к сбережнию равна (1-C1) (4).

То есть, если на каждый дополнительный доллар дохода, потребитель потребляет на 60 центов больше и сберегает 40 центов, то склонность к потреблению равна 0,6, а склонность к сбережению равна 0,4.

Парадокс сбережения

Парадокс сбережения заключается в том, что если население начинает массово сберегать деньги, это приводит к падению ВВП и к снижению дохода, что приводит к тому, что в конце концов, сбережения остаются на прежнем уровне.

Национальные особенности сбережений

Уровень сбережений в государствах юго-восточной Азии всегда был намного выше, чем в промышленно развитых державах. В определенной мере это объясняется слабостью систем социальной защиты и, как следствие, стремлением граждан отложить побольше на черный день. Есть и другие причины, такие как меньшая склонность тратить из-за отсутствия развитой культуры потребления [2].

Если мировые сбережения существенно опережают запланированный объем инвестиций, это приводит к тому, что рост денежной массы, требующей доходных вложений, опережает спрос на инвестиц, что ведет к снижению процентных ставок.

Источники:

[1] Оливье Бланшар, «Макроэкономика»

[2] Алан Гринспен, «Эпоха потрясений»

Статья не закончена. Чтобы добавить свою информацию, пишите в комментарии.

What Are Savings?

Savings refers to the money that a person has left over after they subtract out their consumer spending from their disposable income over a given time period. Savings, therefore, represents a net surplus of funds for an individual or household after all expenses and obligations have been paid.

Savings are kept in the form of cash or cash equivalents (e.g. as bank deposits), which are exposed to no risk of loss but also come with correspondingly minimal returns. Savings can be grown through investing, which requires that the money be put at risk, however.

Key Takeaways

- Savings is the amount of money left over after spending and other obligations are deducted from earnings.

- Savings represent money that is otherwise idle and not being put at risk with investments or spent on consumption.

- Savings accounts are very safe but tend to offer very low rates of return as a result.

- Saving can be contrasted with investing, in that the latter involves seeking to grow wealth by putting money at risk.

- Negative savings is indicative of household debt or negative net worth.

Understanding Savings

Savings comprise the amount of money left over after spending. People may save for various life goals or aspirations such as retirement, a child’s college education, the down payment for a home or car, a vacation, or several other examples.

Savings may commonly be earmarked for emergencies. For example, Sasha’s monthly paycheck is $5,000. Expenses include a $1,300 rent payment, a $450 car payment, a $500 student loan payment, a $300 credit card payment, $250 for groceries, $75 for utilities, $75 for cellphone service, and $100 for gas. Since Sasha’s monthly income is $5,000 and monthly expenses are $3,050, there is $1,950 leftover as savings. If Sasha maintains this excess as savings and later faces an emergency, there will be some money to live on while resolving the issue.

If one is unable to maintain savings, they may be said to be living paycheck to paycheck. If such a person experiences an emergency, there is often not enough money saved up to live on and they may risk falling into debt or bankruptcy.

The U.S. Bureau of Economic Analysis defines disposable income as all sources of income minus the tax you pay on that income.

Types of Savings Accounts

There are different types of savings accounts offered by banks that come with different features or limitations. Note that all bank savings vehicles come with Federal Deposit Insurance Corporation (FDIC) of up to $250,000 per depositor per institution.

Savings Accounts

A savings account pays interest on cash not needed for daily expenses but available for an emergency. Deposits and withdrawals are made online, by phone, mail, or at a physical bank branch or ATM. Interest rates on savings accounts tend to be low but are often higher than on checking accounts. The best savings accounts can usually be found online because they’ll pay a higher interest rate. Online-only accounts may be examples of high-yield savings accounts, which can offer as much as 20-25x higher interest on deposits than the national average.

Checking Accounts

A checking account offers the ability to write checks or use debit cards that draw from your account. A checking account pays lower interest rates than other bank accounts, and many of them credit no interest at all to checking customers. In return, however, account holders get highly liquid and accessible funds often with low or no monthly fees.

Money Market Accounts

A money market account (MMA) is an interest-bearing account at a bank or credit union (not to be confused with a money market fund). MMAs often pay a higher interest rate than regular passbook savings accounts and also include check writing and debit card privileges. These also can come with restrictions that make them less flexible than a regular checking account.

Certificates of Deposit (CDs)

A certificate of deposit (CD) limits access to cash for a certain period in exchange for a higher interest rate. Deposit terms range from three months to five years; the longer the term, the higher the interest rate. CDs have early withdrawal penalties that can erase interest earned, so it is best to keep the money in the CD for the entire term. Shopping around for the best CD rate is critical if you want to maximize your investment.

How to Calculate Your Savings Rate

One’s savings rate is the percentage of disposable personal income that is kept rather than spent on consumption or obligations.

Say that your net income is $25,000 a year after taxes (i.e., your disposable income) and over the course of the year you also spend $24,000 in consumption, bills, and other expenditures. Your total savings are $1,000. Dividing savings by disposable income yields a savings rate of 4% = ($1,000 / $25,000 x 100).

5%

The average personal savings rate in the U.S. (as of March 2022).

Savings vs. Investing

People sometimes use the words savings and investing interchangeable, for instance saving for retirement in a 401(k) plan, but this usage is technically incorrect. Retirement «saving» is more accurately investing, since money put away in these accounts is used to purchase securities such as stocks, bonds, and mutual funds. When money is invested, it is at risk of loss—but that risk is offset by positive expected returns over time. Savings, in contrast, are by definition «safe» from any potential loss.

Additionally, savings are highly liquid and available for immediate use (e.g. using a debit card to make a purchase). Investments, on the other hand, must first be sold into usable cash. This can take some time and you may incur transaction costs. Investments, by definition, entail some sort of long-term time horizon to allow the money to grow and appreciate.

Savings FAQs

What Is the Meaning of Savings?

Savings simply refers to the money you’ve earned that is left over after all of your spending and other expenses have been completed.

What Are the Types of Savings?

Savings is essentially cash, so there is only one type of savings in that respect. However, you can choose to keep your cash savings in various places, such as under the mattress or in a bank account. Bank accounts offer several types of savings products from standard deposit accounts to checking and money market accounts or CDs.

How Much Will $1,000 in Savings Grow in a Year?

It depends where you keep the savings. If it is literally under the mattress, you’ll have exactly $1,000 a year from now (and it may be worth «less» due to inflation). If you put your money into a high-yield savings account (currently paying around 0.87% annually as of May 2022, you’d earn $8.70 after 12 months. A one-year CD may pay slightly more, say 0.96%, but your money will also be locked up for the entire 12 months, after which time you’d earn $9.60.

How Can I Save $1,000 Fast?

The best way to increase savings is to cut down on costs. Keeping a budget and not spending loosely can help. If you spend $6 on a fancy coffee every morning before work, for example, you can buy a cheaper $1 cup of Joe instead. Say you work 200 days out of the year—you’ve just saved $1,000.

Что такое сбережения?

Сбережения относятся к деньгам, которые у человека остались после того, как они вычли свои потребительские расходы из своего располагаемого дохода в течение определенного периода времени. Таким образом, сбережения представляют собой чистый излишек средств для отдельного лица или домохозяйства после оплаты всех расходов и обязательств. Сбережения хранятся в форме денежных средств или их эквивалентов (например, в виде банковских вкладов), которые не подвержены риску потерь, но также приносят соответственно минимальную прибыль.

Экономия может быть увеличена за счет инвестирования, которое, однако, требует риска для денег.

Ключевые выводы

- Сбережения — это сумма денег, остающаяся после того, как расходы и другие обязательства вычтены из заработка.

- Сбережения представляют собой деньги, которые в противном случае бездействуют и не подвергаются риску с вложениями или расходуются на потребление.

- Сберегательные счета очень безопасны, но в результате, как правило, предлагают очень низкую доходность.

- Сбережения можно противопоставить инвестированию, поскольку последнее предполагает стремление приумножить богатство, подвергая деньги риску.

- Отрицательные сбережения указывают на долг домохозяйства или отрицательную чистую стоимость.

Понимание экономии

Экономия — это сумма денег, оставшаяся после траты. Люди могут откладывать деньги на различные жизненные цели или стремления, такие как выход на пенсию, образование ребенка в колледже, первоначальный взнос за дом или машину, отпуск или несколько других примеров.

Экономия обычно может быть направлена на чрезвычайные ситуации. Например, ежемесячная зарплата Саши составляет 5000 долларов. Расходы включают в себя арендную плату в размере 1300 долларов, оплату автомобиля в размере 450 долларов, выплату студенческого кредита в размере 500 долларов, оплату кредитной картой в размере 300 долларов, 250 долларов на продукты, 75 долларов на коммунальные услуги, 75 долларов на обслуживание сотовой связи и 100 долларов на бензин. Поскольку ежемесячный доход Саши составляет 5 000 долларов, а ежемесячные расходы — 3 050 долларов, остается 1 950 долларов в качестве сбережений. Если Саша сбережет этот избыток в качестве сбережений, а затем столкнется с чрезвычайной ситуацией, у него будут деньги на жизнь, пока он решит проблему.

Если кто-то не может сохранить сбережения, можно сказать, что он живет от зарплаты до зарплаты. Если такой человек попадает в чрезвычайную ситуацию, часто не хватает денег, чтобы заработать на жизнь, и он рискует попасть в долги или стать банкротом.

Краткий обзор

Федеральный резерв определяет располагаемый доход как все источники дохода за вычетом налога, который вы платите с этого дохода.

Типы сберегательных счетов

Банки предлагают различные типы сберегательных счетов с разными функциями или ограничениями. Обратите внимание, что все банковские сберегательные механизмы имеют федеральное страхование вкладов (FDIC) на сумму до 250 000 долларов на вкладчика на одно учреждение.

Сберегательные счета

Со сберегательного счета выплачиваются проценты за наличные, которые не нужны для повседневных расходов, но доступны в экстренных случаях. Депозиты и снятие средств производятся онлайн, по телефону, почте, в отделении банка или банкомате. Процентные ставки по сберегательным счетам обычно низкие, но часто выше, чем по текущим счетам. В лучшие сберегательные счета, как правило, можно найти в Интернете, потому что они будут платить более высокую процентную ставку. Счета только онлайн могут быть примерами высокодоходных сберегательных счетов, которые могут предлагать в 20-25 раз более высокие проценты по вкладам, чем в среднем по стране.

Проверка учетных записей

А проверка счетов дает возможность проверки записи или использования дебетовых карт, которые тянут с вашего счета. По текущему счету выплачиваются более низкие процентные ставки, чем по другим банковским счетам, и многие из них вообще не начисляют проценты текущим клиентам. В свою очередь, однако, владельцы счетов получают высоколиквидные и доступные средства, часто с низкими ежемесячными сборами или без них.

Счета денежного рынка

Счет денежного рынка (ММА) является счет процентных в банке или кредитном союзе (не следует путать с взаимного фонда денежного рынка ). MMA часто платят более высокую процентную ставку, чем обычные сберегательные счета, а также предоставляют привилегии на выписку чеков и дебетовые карты. Они также могут иметь ограничения, которые делают их менее гибкими, чем обычный текущий счет.

Депозитные сертификаты (компакт-диски)

Депозитный сертификат (CD) ограничивает доступ к наличным деньгам в течение определенного периода времени в обмен на более высокую процентную ставку. Срок депозита от трех месяцев до пяти лет; чем дольше срок, тем выше процентная ставка. Компакт-диски имеют штрафы за досрочное изъятие, которые могут аннулировать заработанные проценты, поэтому лучше всего хранить деньги на компакт-диске в течение всего срока. Шоппинг вокруг для лучшей скорости CD имеет решающее значение, если вы хотите увеличить свои инвестиции.

Как рассчитать норму сбережений

Норма сбережений — это процент располагаемого личного дохода, который сохраняется, а не расходуется на потребление или обязательства.

Допустим, ваш чистый доход составляет 25 000 долларов в год после уплаты налогов (т.е. ваш располагаемый доход), и в течение года вы также тратите 24 000 долларов на потребление, счета и другие расходы. Ваша общая экономия составляет 1000 долларов. Разделив сбережения на располагаемый доход, получаем норму сбережений 4% = (1000 долларов / 25000 долларов x 100).

9-10%

Средняя норма личных сбережений в США обычно колеблется в пределах 9-10%.

Сбережения против инвестирования

Люди иногда используют слова « сбережения» и «инвестирование» как взаимозаменяемые, например, «накопление на пенсию» в плане 401 (k), но это использование технически неверно. Пенсионные «сбережения» — это более точно инвестирование, поскольку деньги, размещенные на этих счетах, используются для покупки ценных бумаг, таких как акции, облигации и паевые инвестиционные фонды. Когда деньги вкладываются, они подвержены риску потерь, но этот риск компенсируется положительной ожидаемой доходностью с течением времени. Экономия, напротив, по определению «безопасна» от любых потенциальных убытков.

Кроме того, сбережения очень ликвидны и доступны для немедленного использования (например, с помощью дебетовой карты для совершения покупок). С другой стороны, инвестиции сначала нужно продать за наличные. Это может занять некоторое время, и вы можете понести транзакционные издержки. Инвестиции, по определению, влекут за собой некоторый долгосрочный временной горизонт, позволяющий деньгам расти и дорожать.

Часто задаваемые вопросы об экономии

В чем смысл сбережений?

Экономия просто относится к деньгам, которые вы заработали, которые остались после того, как все ваши траты и другие расходы были завершены.

Какие бывают виды сбережений?

По сути, сбережения — это наличные деньги, поэтому в этом отношении существует только один вид сбережений. Однако вы можете хранить свои сбережения в различных местах, например, под матрасом или на банковском счете. Банковские счета предлагают несколько типов сберегательных продуктов, от стандартных депозитных счетов до текущих счетов и счетов денежного рынка или компакт-дисков.

Насколько вырастут сбережения на 1000 долларов за год?

Это зависит от того, где вы храните сбережения. Если он находится буквально под матрасом, у вас будет ровно 1000 долларов в год (и он может стоить «меньше» из-за инфляции ). Если вы поместите свои деньги на высокодоходный сберегательный счет (в настоящее время платите около 0,50% годовых по состоянию на апрель 2021 года, вы заработаете 5 долларов через 12 месяцев. Годовой компакт-диск может принести немного больше, скажем 0,70%, но ваши деньги также будет заблокирован на все 12 месяцев, после чего вы заработаете 7 долларов.

Как я могу быстро сэкономить 1000 долларов?

Лучший способ увеличить экономию — сократить расходы. Может помочь придерживаться бюджета и не тратить свободно. Например, если вы тратите 6 долларов на кофе каждое утро перед работой, вы можете вместо этого купить более дешевую чашку Joe на 1 доллар. Допустим, вы работаете 200 дней в году — вы только что сэкономили 1000 долларов.