Здравствуйте! В этой статье мы поговорим про личный доход.

Сегодня вы узнаете:

- Что такое личный доход.

- Из чего он состоит.

- Как его повысить.

-

Что такое личный доход

-

Виды личных доходов

-

Источники личного дохода

-

Налоги на личный доход

-

Как повысить личный доход: 5 советов

-

5 ошибок людей при повышении личного дохода

-

Заключение

Что такое личный доход

Личный доход — это доход физических лиц в натуральной и денежной форме, полученный из заработной платы и дополнительных источников, используемый для обеспечения определенного уровня жизни. Звучит сложнее, чем есть на самом деле. По сути, личный доход — все деньги и продукты, которые вы получаете.

У личного дохода есть пять функций:

- Стимулирующая.

- Статусная.

- Регулирующая.

- Производственная.

- Воспроизводственная.

Кратко функцию личного дохода можно свести к одному предложению:

Доход должен заинтересовать человека совершать определенные действия.

Для обычного человека личной доход отражает его благосостояние и условия, в которых он может жить. Чем выше личный доход — тем выше благосостояние и тем лучше условия. Поэтому многие стремятся повысить свой личный доход самыми разными способами.

Теперь перейдем к тому, какие бывают виды личных доходов и как определить личный доход.

Виды личных доходов

Всего мы можем выделить 3 разных вида личных доходов.

Номинальный личный доход (личный полученный доход) — количество прибыли, которое вы получили от всех видов деятельности. Здесь не учитываются налоги и обязательные затраты. По сути, личный доход — тот, что мы получаем на руки. С него платятся налоги, из него формируются личные финансы.

Располагаемый личный доход (используемый личный доход) — та сумма, которую вы реально можете использовать. Это номинальный доход — налоги и все обязательные выплаты. Сюда же входят затраты на коммунальные услуги, аренду жилья и пр.

Реальный личный доход — располагаемый личный доход, скорректированный на инфляцию. Он нужен тогда, когда мы считаем фиксированные выплаты за долгий промежуток времени. Приведем пример: вы будете получать на руки 30 000 рублей в течение 3 лет. За вычетом налогов и обязательных расходов получите 10 000 рублей, которыми вы можете располагать. Если инфляция в год будет 6%, то за второй год вы получите реальный доход в размере 9 400 рублей, а в третий — 9 050 рублей.

Простая формула, как найти реальный личный доход, выглядит следующим образом:

Реальный личный доход равен: располагаемый личный доход — индекс инфляции.

Есть еще одна классификация личных доходов: заработные и незаработные. Заработные личные доходы — оплата нашего труда. В него входят: заработная плата + премии, плата за услуги и т. д.

Незаработные — все, что мы получаем, не прикладывая к этому усилий. Это могут быть пенсии, социальные выплаты, дивиденды по акциям, проценты от вклада, плата за арендуемое у вас жилье и т. д.

Источники личного дохода

Источников дохода может быть множество. Давайте разберем самые распространенные:

- Заработная плата.

- Премии, отпускные, больничные.

- Надбавки (по коэффициентам за вредную работу, переработку и т. д.).

- Социальные выплаты.

- Доходы от бизнеса.

- Прибыль от владения собственностью (плата за аренду).

- Проценты за выданные кредиты.

- Выигранные призы.

- Другие личные доходы.

Как вы можете видеть, источников личного дохода больше, чем мы привыкли думать. Именно это важно учитывать при составлении финансового плана и разработке различных вариантов увеличения собственных доходов.

Налоги на личный доход

Основной налог, с которым сталкиваются все физические лица — НДФЛ. Он тесно связан с понятием личного дохода. В нашей стране все источники личного дохода подлежат налогообложению.

Для основных источников личного дохода используется ставка в 13%. Это стоит учитывать, когда вы будете рассчитывать располагаемый и реальный свой доход. Ставка в 35% используется для различных выигрышей в лотереях, конкурсах и т. д.

Теперь перейдем к более практической части. Есть очень простой рецепт того, как иметь больше денег. Он состоит всего из 5 советов.

Совет № 1. Вкладывайте в свое развитие.

Множество книг по бизнесу сводится к одному простому совету — вложения в себя окупаются намного лучше, чем какие-либо другие. И в этом есть довольно простая логика. Чем больше вы знаете — тем вы более квалифицированный специалист и тем больше денег вы сможете получить.

Личная эффективность напрямую зависит от того, сколько вы знаете и умеете. Повышая свои умения и навыки в конкретной области, вы становитесь более востребованным специалистом. При этом нужно понимать, что вы, скорее всего, не захотите всю жизнь работать на одной и той же должности. Каждый человек хочет перемен, а саморазвитие — ключ к таким переменам.

И это касается не только профессионального развития. Личный рост позволяет вам улучшаться, открывать в себе что-то новое, интересное и неизведанное.

Совет № 2. Улучшайте ваши профессиональные навыки.

Первый шаг к собственному развитию — изучение своей сферы деятельности, в том числе и способов её расширения. Вы можете быть посредственным программистом и получать 30 — 40 тысяч рублей в месяц. А можете стать одним из лучших в своей области и получать 300 — 400 тысяч рублей за один проект.

Но для того чтобы стать лучшим и входить в ТОП специалистов, нужно потратить время и силы. И не факт, что вы станете одним из лучших в своей области. Чаще всего это и не нужно. Просто расширяйте свои возможности. В каждой должности есть несколько навыков, «прокачав» которые вы станете получать больше.

Даже если вы работаете в офисе и «перекладываете бумажки из стопки А в стопку Б», вам есть куда расти. Вы можете изучать:

- Продажи.

- Психологию.

- Маркетинг.

- Автоматизацию рабочих процессов.

- И много других смежных сфер.

Если к вам придет клиент, вы сможете его проконсультировать. Если вы знаете психологию, то сможете наладить отношения с коллективом. Знание маркетинга позволит вам понять, зачем нужно перекладывать бумажки и как можно улучшить этот процесс для бизнеса. А автоматизация позволит вам сделать так, чтобы бумажки сами перекладывались.

Вы станете разноплановым специалистом, и вероятность того, что вы получите лучшую должность и повышение зарплаты, будет значительно выше. Гораздо чаще начальниками отделов становятся не те люди, которые отработали 10 лет на одной должности. Ими становятся те, кто умеет выходить за рамки своих инструкций.

Совет № 3. Научитесь «продавать» себя.

То, без чего нельзя обойтись специалисту — умение «продавать» себя и свои навыки. Если вы не можете объяснить главе компании, почему вас нужно взять на работу, вы не умеете продавать себя. Если вы не сможете объяснить клиенту, почему ваш сайт сможет принести ему клиентов, вы не умеете продавать свои услуги.

Навыки продаж — одни из самых важных в современном обществе. Всем важно знать, какую выгоду вы можете принести работодателю или клиенту. Посмотрите на инфобизнесменов и разных коучей. Без умения продавать себя они бы не смогли ничего добиться. Большинство из них даже не знают бизнес на том уровне, на котором знают его их клиенты. Но эти тренеры умеют продавать себя и свои услуги.

Посмотрите на студию Артемия Лебедева. Вы думаете, люди платят только за то, что он делает классные логотипы? Нет, этим занимается команда дизайнеров. Они платят за то, что покупают у Лебедева. Это его бренд.

У каждого человека есть свой личный бренд.

Умение продавать себя — способность развивать свой личный бренд.

Совет № 4. Формируйте пассивный доход.

Теперь перейдем к более денежным вещам. Формирование пассивного дохода — то, к чему стремится каждый бизнесмен.

«Деньги должны приносить деньги».

Даже банковские ставки позволяют вам немного заработать, в отличие от ситуации, когда вы просто будете хранить сумму на карте. Инфляция быстро съест львиную часть ваших накоплений. Поэтому умение грамотно вкладывать свои деньги — одно из самых прибыльных.

Самый простой способ скопить большую сумму — просто откладывать 10 — 15% заработной платы на банковский депозит каждый месяц. Вам не нужно будет связываться с фондовыми биржами, покупать доли в бизнесе и т. д. Без опыта вы рискуете потерять деньги, а собственные накопления — гораздо менее рискованное занятие.

Если ваша зарплата — 30 000 рублей, то откладывая по 3 000 рублей в месяц, вы получите 37 500 рублей в конце года под 8% годовых. Через два — 78 000 рублей, через пять — 220 тысяч рублей. Этого хватит, чтобы открыть небольшой бизнес. А если вы будете с умом инвестировать деньги в ценные бумаги или в бизнес, то годовые доходы будут увеличиваться на 20 — 50%, что даст вам огромную прибыль в будущем.

Совет № 5. Контролируйте свои затраты.

Часто можно встретить примеры, когда люди, которые сидят в офисе за 20 — 25 т. р. в месяц, покупают то, что, вообще, не соответствует их доходам. Дорогие машины в кредит, квартиры в ипотеку и разные гаджеты, которые стоят в 2 раза больше, чем они получают в месяц. Из этого растут кредиты, долги и продолжается жизнь без свободных средств.

Тратя на то, что нам не по карману, мы можем в один момент остаться без всего, но со множеством долгов. Именно поэтому стоит сопоставлять доходы с расходами.

Контролировать затраты — не значит уменьшать их. Вы должны четко осознавать, что сейчас, в этот момент времени, вы можете тратить N денег на то и то. А когда увеличите ваши доходы — сможете тратить на то же самое гораздо больше.

Если следовать этим 5 простым советам, то вы сможете увеличивать свой реальный личный доход.

5 ошибок людей при повышении личного дохода

Мы подготовили для вас 5 самых частых финансовых ошибок. Часть из них вытекают из предыдущих советов, но мы все равно их разберем подробнее.

Ошибка 1. Зацикленность на работе.

Как мы уже выяснили, личный доход включает в себя не только заработную плату, но еще и дополнительные доходы, которые вы можете получить от любой деятельности. Для того чтобы не просто выживать, а полноценное жить, вам потребуется находить дополнительные или альтернативные источники прибыли. Формирование личного дохода только из заработной платы и премий — путь к тому, чтобы жить без денег.

Если вам нравится то, что вы делаете — это, безусловно, здорово. Но мы здесь говорим не об этом. Зацикленность на работе — это когда у вас только один источник дохода. Нет никаких альтернатив. А чтобы увеличивать личный доход, вам нужно создавать пассивные инвестиции.

Работая на основной должности, вы можете заниматься фрилансом, репетиторством, консультациями. А, может, в роли вашего пассивного дохода, вообще, будут сбережения. Это не так важно. Главное то, что у вас не один источник дохода, а несколько. И по мере того, как вы будете развиваться, их либо должно стать больше, либо они должны приносить больше денег.

Ошибка 2. Отсутствие подушки безопасности.

Давайте разберем это на двух банальных примерах.

Пример первый: вы офисный работник, которому хочется быть профессиональным дизайнером. В вашей студии вам платят среднюю з/п, но вы хотите уйти в свободное плаванье. Время на адаптацию на новой должности у вас будет примерно 2 — 3 месяца.

Значит, вам нужна финансовая подушка в 2 — 3 ваших месячных зарплаты. Если она у вас есть: вы продолжаете работать в фирме, постепенно набиваете руку в сфере дизайна, а через месяц спокойно уходите, набравшись минимального опыта. Если у вас нет сбережений: вы 2 — 3 месяца усиленно работаете с минимальными затратами времени на профильную литературу и поиск клиентов, потом останавливаете себя, говоря о том, что в офисе не так уж и плохо и остаетесь.

Второй пример более приземленный. Вы таксист, у вас плохая кредитная история и у вас сломалась машина, которую придется ремонтировать. Если у вас есть подушка безопасности, вы в тот же день идете в сервис, через неделю вам чинят машину, вы продолжаете работать. Если у вас её нет: вы бегаете по банкам, вам отказывают в кредитах, вы теряете 2 — 3 недели много денег. После того, как кто-то выдает вам кредит, вы оплачиваете ремонт, и в итоге теряете почти месяц работы.

Подушка безопасности дает вам возможность принимать обдуманные решения, на воплощение которых нужны деньги и время, или уменьшает затраты, как во втором примере.

Ошибка 3. Отсутствие финансового плана.

Финансовый план — очень важная вещь, особенно когда дело касается долгосрочных накоплений. Если в двух словах выразить суть финансового плана, то она будет примерно следующей: это календарь доходов и затрат. В финансовом плане вы четко прописываете, на какие большие траты вы согласны, откуда на них возьмутся деньги и как это повлияет на ваш доход.

Неважно, собираетесь ли вы открывать бизнес или просто хотите съездить в отпуск. Финансовый план — идеальный инструмент для того, чтобы спланировать доходы и расходы. Конечно, ничего предугадать нельзя, но человек с планом находится в более выигрышном положении, чем человек без него. Увеличение личных доходов напрямую связано с планированием.

Ошибка 4. Позднее формирование сбережений.

Мы начинаем задумываться о том, что будет в старости, когда нам исполнится минимум 40 лет. До этого времени жизнь все еще остается в розовых тонах, мы думаем, что всегда будем работать, здоровье будет позволять нам зарабатывать. Но это не так. Заботиться о своих финансовых накоплениях лучше с сознательного возраста.

Разберем это на примере, о котором мы упоминали, когда давали совет по формированию пассивного дохода. Ваша зарплата в 20 лет — 30 000 рублей и, допустим, она всегда будет оставаться на таком уровне. Если вы будете каждый месяц откладывать по 3 тысячи рублей, то в 60 лет на вашем банковском счете будет лежать почти 20 000 000 миллионов рублей. Это под 8% годовых в год с учетом капитализации.

Ошибка 5. Жизнь в кредит.

Наверное, это самая важная экономическая проблема для современной России. Наша страна часто попадает в различные кризисы. Если развитые страны сталкиваются с финансовыми трудностями раз в 20 — 30 лет, то мы за последние 10 — столкнулись с двумя. Мировой кризис — в 2008-м и Российский — в 2014-м. И именно из-за того, что кризисы в стране случаются очень часто, реальное благосостояние людей не повышается, а иногда и вовсе падает.

А потом, когда кризисы заканчиваются, люди начинают набирать совершенно ненужные товары в кредит, чтобы побыстрее потратить заработанные деньги.

Яркий пример: 2009 — 2010 годы, когда автосалоны в России просто обогатились. Сразу после выхода из кризиса люди, спеша потратить заработанные деньги, брали авто в кредит. Месячная зарплата менеджера по продажам тогда могла быть 150 — 200 тысяч рублей.

Около 2/3 населения России имеет хотя бы один непогашенный кредит, и чуть менее трети — более трех. Это по-настоящему большая цифра. Помните главный закон инвестиций? «Деньги должны приносить деньги». А здесь все наоборот. Деньги отнимают у вас деньги, и это неправильно. Здесь речь, конечно, о потребительских кредитах. Ипотека и кредит на бизнес чаще всего являются необходимыми.

Из этого следует простой вывод:

Кредит на бизнес — приемлемые затраты, если нет других вариантов. А вот телефон в кредит — бессмысленная трата.

Заключение

Как работать с личным доходом — дело каждого. Но если вы хотите улучшить свой уровень жизни, то стоит всерьез задумываться о том, чтобы получать больше денег. Если вы будете следовать всем советам, которые приведены в этой статье и не станете совершать распространенные ошибки, то очень скоро начнете замечать приятные перемены. Вы будете получать больше денег, контролировать свои затраты и сможете позволить себе гораздо больше.

Величина личного дохода — главный фактор, который влияет на то, как вы живете.

Даны следующие макроэкономические показатели, млрд. долл.:

| 1 | Индивидуальные налоги | 30 |

|---|---|---|

| 2 | Чистые частные внутренние инвестиции | 45 |

| 3 | Нераспределённая прибыль корпораций | 21 |

| 4 | Трансфертные платежи | 11 |

| 5 | Пособия по безработице | 4 |

| 6 | Экспорт | 13 |

| 7 | Прибыль корпораций | 61 |

| 8 | Импорт | 4 |

| 9 | Доходы от продажи акций | 10 |

| 10 | Взносы на социальное страхование | 20 |

| 11 | Проценты по государственным облигациям | 7 |

| 12 | Личные сбережения | 27 |

| 13 | Амортизация оборудования | 24 |

| 14 | Амортизация зданий | 12 |

| 15 | Налог на прибыль корпораций | 23 |

| 16 | Потребительские расходы | 255 |

| 17 | Арендная плата | 16 |

| 18 | Процентные платежи частных фирм | 15 |

| 19 | Доходы от собственности | 42 |

| 20 | Косвенные налоги на бизнес | 32 |

| 21 | Дивиденды | 17 |

| 22 | Чистый факторный доход из-за границы | -6 |

Определить: стоимость потреблённого капитала, валовые инвестиции, государственные закупки товаров и услуг, чистый экспорт, заработная плата, сальдо государственного бюджета, ВВП, ВНП, ЧВП, ЧНП, НД, ЛД, РЛД.

Решение:

1) Найдём Располагаемый личный доход домашних хозяйств – РЛД (disposable personal income – DPI), который они тратят на Личное потребление и Личные сбережения.

Отсюда  .

.

2) РЛД рассчитывается также как разность между Личным доходом и Индивидуальными налогами. Отсюда Личный доход равен:

3) Личный доход (personal income – PI) рассчитывается также как разность между НД и всем тем, что не поступает в распоряжение домохозяйств и является частью коллективного, а не личного дохода, и добавить всё то, что увеличивает доходы домохозяйств, но не включается в НД:

Выразим отсюда Национальный доход – НД (National Income — NI) – это совокупный доход, заработанный собственниками экономических ресурсов.

4) Национальный доход можно рассчитать и другим способом, как разность между Чистым национальным продуктом (ЧНП) и косвенными налогами.

Отсюда выразим ЧНП:

5) Кроме этого Национальный доход равен сумме: Заработная плата плюс Арендная плата плюс Процентные платежи плюс Доходы от собственности плюс Прибыль корпораций.

Выразим отсюда величину заработной платы:

6) ЧНП также равен разности между валовым национальным продуктом и стоимостью потреблённого капитала (А):

Отсюда выразим ВНП:

7) Зная ВНП, а также величину чистых факторных доходов из-за границы можно найти ВВП:

Чистый внутренний продукт (ЧВП) равен разности между валовым внутренним продуктом и стоимостью потреблённого капитала (А):

Чистый внутренний продукт (ЧВП) равен разности между валовым внутренним продуктом и стоимостью потреблённого капитала (А):

9) Найдём валовые частные внутренние инвестиции (gross private domestic investment – Igross)

Валовые инвестиции представляют собой сумму чистых инвестиций и стоимости потреблённого капитала (амортизации):

10) Чистый экспорт (net export – NX) представляет собой разницу между доходами от экспорта (export – Ex) и расходами страны по импорту (import – Im) и соответствует сальдо торгового баланса:

11) Теперь зная ВВП, сумму валовых частных внутренних инвестиций, величину чистого экспорта и величину потребительских расходов (consumption spending – C), можно определить государственные закупки товаров и услуг (government spending – G)

12) Сальдо государственного бюджета рассчитывается как разница доходов и расходов бюджета.

Доходы бюджета равны сумме Индивидуальных налогов, Налога на прибыль корпорации, Косвенных налогов на бизнес и Взносов на социальное страхование.

Расходы бюджета равны сумме Государственных закупок товаров и услуг, Трансфертов и Процентов по государственным облигациям.

Государственный бюджет сбалансирован.

Условие задачи взято из: Матвеева Т. Ю.. Введение в макроэкономику : учеб. пособие; Гос. ун-т — Высшая школа экономики. — 5-е изд., испр. — М.: Изд. дом ГУ ВШЭ, 2007

Решение

Исходя

из данных, приведенных в условиях задачи,

можно рассчитать ВВП по расходам (для

расчета другими способами не хватает

информации): ВВП

= c

+ i

+ G

+ (x

— m).

Складываем показатели потребительских

расходов, валовых инвестиций,

государственных расходов и чистого

экспорта:

ВВП

=

77,2 + 16,2 + 8,5 + 1,1 = 103 млрд. долл.

Чтобы

рассчитать величину личного располагаемого

дохода (ЛРД), мы должны вначале найти

ЧВП, национальный доход (НД) и личный

доход (ЛД):

ЧВП

= ВВП – амортизация;

ЧВП

= 103 — 7,9 = 95,1 млрд. долл.;

НД

= ЧВП – косвенные налоги на бизнес;

НД

= 95,1 — 7,0 = 88,1 млрд. долл.;

ЛД

= НД – взносы на социальное страхование

– нераспределенная прибыль корпораций

– налоги на прибыль корпораций +

трансфертные платежи;

ЛД

=

88,1 — 0,2 — 2,8 — 1,4 + 4,0 = 87,7 млрд. долл.

Личный

располагаемый доход равен личному

доходу за вычетом подоходных налогов:

ЛРД

=

87,7 — 2,6 = 85,1 млрд. долл.

Частные

сбережения могут быть получены вычитанием

личных потребительских расходов из

ЛРД:

S

=

85,1 — 77,2 = 7,9 млрд. долл.

Запас

капитала в экономике увеличивается за

счет потока чистых инвестиций:

Чистые

инвестиции = валовые инвестиции –

амортизация;

Чистые

инвестиции

= 16,2 — 7,9 = 8,3.

1.4.

ВВП

равен 240000 д.е. Амортизационные отчисления

и косвенные налоги равны между собой и

составляют в сумме 20% от национального

дохода. Найдите национальный доход.

Решение

ВВП

= НД + амортизация + косвенные налоги;

240000

= НД

+ 0,2 × НД;

НД

=

200000 д.е.

1.5.

Определите: ВВП, ВНП, ЧВП, НД, ЛРД, чистые

инвестиции, индивидуальные налоги,

налог на прибыль корпораций, процентные

платежи, трансфертные платежи, импорт,

если экономика страны характеризуется

следующими макроэкономическими

показателями:

|

показатели |

Млрд.ден.ед. |

|

Доходы |

26 |

|

Государственные |

52 |

|

Прибыль |

60 |

|

Дивиденды |

38 |

|

Арендная |

19 |

|

Расходы |

44 |

|

Стоимость |

15 |

|

Экспорт |

65 |

|

Косвенные |

23 |

|

Заработная |

165 |

|

Сальдо |

-30 |

|

Личные |

76 |

|

Нераспределенная |

13 |

|

Расходы |

61 |

|

Взносы |

64 |

|

Проценты |

9 |

|

Чистый |

42 |

|

Расходы |

85 |

|

Личный |

290 |

Решение

Исходя

из данных, приведенных в условиях задачи,

можно рассчитать личные потребительские

расходы:

С

=

Расходы на товары длительного пользования

+ Расходы на текущее потребление + Расходы

на услуги;

С

= 44 + 61 + 85 = 190 млрд. ден. ед.

Чтобы

рассчитать величину личного располагаемого

дохода (ЛРД) складываем показатели

личных потребительских расходов и

личных сбережений:

ЛРД

= С + S;

ЛРД

=

190 + 76 = 266 млрд. ден. ед.

индивидуальные

налоги находим путем вычитания из

личного дохода личного располагаемого

дохода:

индивидуальные

налоги = ЛД – ЛРД;

индивидуальные

налоги

=

290 – 266 = 24 млрд. ден. ед.

Налог

на прибыль корпораций находим так:

Налог

на прибыль корпораций = Прибыль корпораций

– Дивиденды – Нераспределенная прибыль

корпораций;

Налог

на прибыль корпораций

=

60 – 38 – 13 = 9 млрд. ден. ед.

Трансферты

рассчитаем исходя из формулы сальдо

госбюджета:

Трансферты

= индивидуальные

налоги + Косвенные налоги на бизнес +

Налог на прибыль корпораций –

Государственные закупки товаров и услуг

– Проценты по государственным облигациям

– Сальдо государственного бюджета;

Трансферты

=

24 + 23 + 9 – 52 – 9 – (– 30) = 25 млрд. ден. ед.

НД

= ЛД + взносы

на социальное страхование + налог

на прибыль корпораций + нераспределенная

прибыль корпораций – трансфертные

платежи – Проценты по государственным

облигациям;

НД

=

290 +64 + 9 + 13 – 25 – 9 = 342 млрд. ден. ед.

Чистый

внутренний продукт определим так:

ЧВП

= НД + Косвенные налоги на бизнес;

ЧВП

=

342 + 23 = 365 млрд. ден. ед.

Валовой

внутренний продукт определяем как сумму

чистого внутреннего продукта и

амортизационных отчислений (стоимость

потребленного капитала):

ВВП

= ЧВП + Стоимость потребленного капитала;

ВВП

=

365 + 15 = 380 млрд. ден. ед.

Валовой

национальный продукт находим как сумму

валового внутреннего продукта и чистого

факторного дохода (по условию задачи

ЧФД = 0):

ВНП

= ВВП + ЧФД;

ВНП

=

380 + 0 = 380 млрд. ден. ед.

Величину

импорта находим как разность между

величиной экспорта и чистого экспорта:

импорт

= экспорт

– Чистый экспорт;

импорт

=

65 – 42 = 23 млрд. ден. ед.

процентные

платежи можно рассчитать, используя

формулу для определения ВВП по потоку

доходов:

процентные

платежи = ВВП – Заработная плата –

Арендная плата – Доходы собственников

– Прибыль корпораций – Косвенные налоги

на бизнес – Стоимость потребленного

капитала;

процентные

платежи

=

380 – 165 – 19 – 26 – 60 – 23 – 15 = 72 млрд. ден.

ед.

Чистые

инвестиции можно рассчитать, используя

формулу для определения ВВП по потоку

расходов:

Чистые

инвестиции = ВВП – личные

потребительские расходы – Государственные

закупки товаров и услуг – Чистый экспорт

– Стоимость потребленного капитала;

Чистые

инвестиции

=

380 – 190 – 52 – 42 – 15 = 81 млрд. ден. ед.

1.6.

Предположим,

что производятся и потребляются 2

продукта: апельсины и яблоки. Апельсины

стоили в 2006 г. 1 долл., а в 2007 г. – 0,5 долл.

за кг. Яблоки в 2006 г. стоили 0,5 долл., а в

2007 г. – 1 долл. В 2006 г. было произведено

10 млн. кг яблок и 5 млн. кг апельсинов, а

в 2007 г. – 5 млн. кг яблок и 10 млн. кг

апельсинов. Рассчитайте дефлятор ВВП

для 2007 г., принимая за базисный 2006 год.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Личные доходы — денежные доходы человека, которые складываются из заработной платы и других дополнительных средств.

Другими словами, личный доход – это все средства, которые получает человек наличным или безналичным способом как вознаграждение за труд, дивиденды, ренты, дары и т. д. и использует по своему усмотрению. Рассчитывается до вычета налогов на доходы физических лиц, транспортного и земельного налога.

- Из чего складывается личный доход ↓

- Основные функции личного дохода ↓

- Формы личного дохода населения ↓

- Виды личного дохода гражданина, в зависимости от уровня потребительских цен ↓

- Возможные источники пополнения личного дохода гражданина ↓

- Разница между личными и национальными доходами ↓

- Относятся ли социальные выплаты к личным доходам гражданина ↓

- Как самому рассчитать личный доход: формула ↓

- Формула 1 ↓

- Формула 2 ↓

- На что может влиять личный доход гражданина ↓

- Как уберечь свой доход: способы сбережения ↓

- Заключение ↓

Личные доходы являются показателем истинных доходов, которые физическое лицо может потратить на свои потребности и уплату налогов.

О том, что представляют собой личные доходы, какими они бывают и какие функции выполняют мы расскажем в нашей статье.

Из чего складывается личный доход

Личные доходы населения, имеют несколько источников получения доходов:

- Заработанные. Подобный вид дохода считается самым распространённым. Личный доход формируется благодаря заработанным денежным средствам. Это всем известная заработная плата, которая начисляется работникам за выполненные работы или оказанные услуги.

- Незаработанные. Уже из самого понятия становиться ясным, что для этого вида получения доходов не надо прилаживать усилий, то есть работать. Подобные доходы представляют собой различные социальные выплаты: пенсия, пособие, стипендия. Также это могут быть проценты от вкладов, получение ренты, дивидендов и т. д.

Основные функции личного дохода

Личные доходы в системе предприятий имеют несколько функций. Основные из которых:

- Воспроизводственная. Работодатель, обеспечивая своих работников высокой заработной платой, даёт им возможность отдаваться своему делу, выполнять поставленные задачи, а не отвлекаться на поиски дополнительного заработка. Таким образом, профессионализм растёт, а вакантные места заполняются.

- Статусная. Работник занимает положение, которое соответствует его получаемым доходам.

- Стимулирующая. Работодатель стимулирует работников к лучшей производительности за счёт повышения оплаты труда. Как правило, от результата работы зависит и размер вознаграждения.

- Регулирующая. Спрос и предложения на рабочую силу регулируется именно этой функцией.

- Производственно – деловая. В зависимости от цены на продукцию определяется и заработная плата. Если предприятие имеет достаточный фонд оплаты труда, тогда и работники могут рассчитывать на достойную оплату труда.

Формы личного дохода населения

Население имеет две формы получения личного дохода:

- Денежная форма – это доходы, которые подразумевают под собой денежные поступления в виде заработной платы, всех социальных выплат, а также проценты от вкладов, продажа ценных бумаг, ренты на недвижимость, продажа сельскохозяйственной продукции, изделий ручной работы и прочее.

- Натуральная форма доходов. Здесь рассматривается поступление населению различной продукции, которая произведена домашним хозяйством: продукты из огорода, скотоводство, птицеводство, продукты, полученные из садовых и приусадебных участков, заготовки из даров природы. Всё эти поступления предназначаются для личного потребления, то есть, не предназначены для получения денежных средств.

Виды личного дохода гражданина, в зависимости от уровня потребительских цен

С учётом уровня потребительских цен, напрямую, связывают и личный доход среднестатистического гражданина. Динамика этих показателей делит доходы на несколько видов:

- Личный номинальный доход – это денежный объём средств, полученный населением в конкретном периоде.

- Личный располагаемый доход. Денежные средства, предназначены для личного использования.

- Реальный доход. Исходя из располагаемых средств, гражданин может позволить себе приобрести услуги или материальные ценности.

Возможные источники пополнения личного дохода гражданина

Для пополнения своего личного дохода, гражданин может использовать различные источники прибыли:

- Ведя собственный бизнес, гражданин может получать доход от прибыли предприятия.

- Заработная плата является самым распространённым источником дохода. Её можно получать от трудовой деятельности по найму или же в случае самозанятости.

- В случае наличия дополнительной недвижимости, её можно сдавать в аренду, за что получать ежемесячный доход.

- Поступление денежных средств от продажи собственности: дом, квартира, автомобиль и т. д.

- Предоставляя услуги, например, медицинские, можно получать поступления от государства или предприятий.

Разница между личными и национальными доходами

Национальный доход можно считать основой для личного дохода. Этот вид характеризует экономическую стабильность страны и показывает общую сумму прибыли от всех экономических субъектов. Это касается произведённой продукции, которая реализуется в самой стране и за её пределами.

Также это оказание различных услуг. Исходя из этого, можно понять, что личный доход является частью стоимости национального продукта, полученный в результате экономической деятельности всего государства.

Имея эти показатели, можно увидеть, насколько государство богато или же наоборот.

В странах с развитой экономикой и отсутствием коррупции, граждане более обеспечены и имеют личный доход, позволяющий им жить на высоком уровне. Население стран, в которых национальные доходы зависят от политических и олигархических действий во многом ущемлены.

Социальные выплаты представляют собой поступления гражданам от государства или региональных властей. Под этими выплатами подразумевают: пенсии, студенческие стипендии, пособия по безработице.

Подобные переводы денежных средств выполняются в одностороннем порядке, то есть эти средства не облагаются налогами и государство не получает от этого ничего. Данный вид поступлений, который выглядит, как нерыночный вид услуг или товаров передаётся гражданам бесплатно. Исходя из этого, можно смело сказать, что данные поступления являются источником благосостояния населения и поэтому их можно назвать личным доходом.

Как самому рассчитать личный доход: формула

Для того чтобы рассчитать личный доход, следует вычесть из национального все поступления, которые не поступают в распоряжение домохозяйств и добавить те поступления, которые увеличивают личный доход и при этом не относятся к национальному доходу.

Формула 1

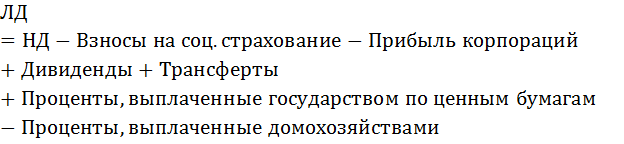

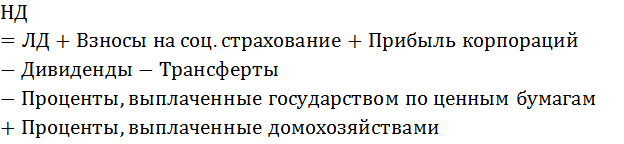

Личный доход = Национальный доход – Взносы на соц. выплаты – Налог на прибыль корпорации – Нераспределённая прибыль корпораций + Трансферты + Проценты по государственным облигациям

Формула 2

Личный доход = Национальный доход – Взносы на соц. страхование – Прибыль корпорации + Дивиденды + Трансферты + Проценты по государственным облигациям

Представленные формулы по расчёту личного дохода можно использовать лишь в экономической теории, поскольку зачастую личный доход представляет собой определённую сумму денег до вычета налогов.

На что может влиять личный доход гражданина

Личный доход граждан влияет на многие показатели, поскольку именно эти доходы влияют на уровень и достаток жизни. Отталкиваясь от показателей доходов можно судить о покупательской способности населения, уровня образования, отдыха и здоровья.

- В зависимости от оплаты труда будет зависеть экономика предприятия, а от этого уже и национальная экономика. К примеру, работников всегда стимулирует к лучшей работоспособности высокое денежное вознаграждение. Поэтому с целью улучшения качества изготавливаемой продукции на предприятии, которое может послужить для увеличения экономики страны, работодатели стараются достойно оплачивать труд наёмных работников. Время не тратится для набора новых кадров и их обучение, а наоборот работа идёт беспрерывно.

- Во все времена личные доходы влияли на отношения между людьми. Поскольку всегда были богатые и бедные, то есть люди с высоким получением личного дохода и недостаточным. Исходя из этого, можно сказать, что: «сытый голодному не товарищ».

- В зависимости от получения личного дохода, граждане формируют свой уровень и качество жизни. Это относится к отдыху, уровню медицины и образованию, способностью одеваться и питаться и т. д.

Как уберечь свой доход: способы сбережения

Получив свой личный доход, граждане тратят его в своих целях – продукты, услуги и прочее. Но всё же остаётся желание сберечь оставшуюся часть денежных средств.

Каким образом это можно сделать?

- Откладывать из каждого поступления 10%.

- Сделать вложение в банк, и получать проценты от вклада.

- Вкладывать деньги в драгоценные металлы.

- Покупать недвижимость, которую можно сдавать в аренду и получать при этом дополнительный личный доход.

Итак, многие люди даже не задумываются о своём личном доходе. Откуда он берётся, как им распоряжаться и т. д. Также, следует учитывать тот момент, что личный доход – это непросто денежные средства, которыми граждане распоряжаются по своему усмотрению. В первую очередь — это показатель, обозначающий уровень экономической обстановки в стране. Поскольку национальные доходы непосредственно отображают личные доходы.

Заключение

Личными доходами можно считать любые поступления, которые способствуют благосостоянию населения. К доходам можно отнести как денежные поступления, так и натуральные (продукты, полученные из огорода, от скота или птицы).

Получив личные доходы, можно рационально их использовать по назначению и при этом часть денежных средств, сберечь в виде отложенных денег, вкладов в банк или недвижимость, что в итоге может принести ещё и дополнительный личный доход.

![]() Загрузка…

Загрузка…

Большинство граждан не обращает внимания на термин «личный доход», считая обычным словосочетанием. Однако его значение гораздо глубже, чем кажется, и он представляет собой макроэкономический показатель, с помощью которого обозначается одна из сторон социальной обстановки в стране. В статье идет речь о структуре личного дохода и принципах его расчета.

Определение личного дохода

Само понятие доход появилось в лексиконе человечества только после начала денежных отношений. Материальные ценности, распространенные до этого момента, были осязаемы и могли рассматриваться в качестве накоплений весьма в ограниченном объеме. Появление денег способствовало тому, что даже малоимущие граждане могли что-то откладывать в виде монет, а затем и ассигнаций.

Так стал образовываться личный доход. Современное значение этого понятия подразумевает, что это денежный доход, полученный физическим лицом и содержащий такие составляющие:

- поступления денег в качестве вознаграждения за труд, оказанные услуги или выполненные работы;

- получение дивидендов, рент, ценных бумаг и процентных выплат по ним;

- вознаграждения в натуральной форме;

- иные безналичные поступления.

Функции личного дохода

В системе предприятий у личного дохода есть несколько функций. Вот главные из них:

- Воспроизводственная функция. Здесь имеется в виду такой уровень оплаты труда, при котором работник удовлетворен своим доходом на предприятии и не отвлекается на посторонние заработки. В результате не теряется профессионализм, и оперативно заполняются вакансии.

- Статусная функция. Здесь подразумевается положение, которое человек занимает в соответствии с получаемым доходом. Причем имеется в виду положение не только по вертикали, но и по горизонтали. Эта важно, прежде всего, для самого работника.

- Стимулирующая функция подразумевает такой уровень оплаты труда, который бы побуждал работника к максимальной производительности. Обычно руководство компаний привязывает размер вознаграждений к результатам труда. В противном случае инициатива быстро угасает.

- Регулирующая функция. С помощью нее работодатели регулируют спрос и предложение рабочей силы.

- Производственно-долевая функция определяет долю оплаты труда в цене продукции или товара. Чем выше фонд оплаты труда на предприятии, тем больше шансов у работников на высокие доходы, и тем благополучней выглядит социальная обстановка на предприятии.

Определение номинального, располагаемого и реального дохода

Экономическая теория обоснованно связывает доход среднестатистического гражданина с уровнем потребительских цен. В зависимости от их динамики он может подразделяться на такие виды:

- Личный номинальный доход, представляющий собой объем денежных средств, который получен населением в конкретный период.

- Личный располагаемый доход – объем денежных средств, который можно использовать для личного потребления и накопления сбережений.

- Реальный доход являет собой объем материальных ценностей и услуг, которые отдельный гражданин может приобрести на средства равные располагаемому доходу.

Как уже было косвенно отмечено, личный доход населения существует в двух формах:

- Денежный. В эту категорию входят практически все поступления, которые можно отразить в денежных единицах (заработная плата, пенсия, предпринимательские доходы, ценные бумаги и прочее).

- Натуральный. В эту категорию входят поступления, приходящие в виде материальных ценностей, услуг или работ, а также отдельные выплаты, предоставляемые социальными фондами.

Каковы источники дохода гражданина?

Личный доход может пополняться из нескольких источников:

- бизнес (прибыль предприятия);

- трудовая деятельность по найму, деятельность самозанятых граждан (заработная плата или гонорар);

- предоставление в аренду собственности (арендная плата);

- продажа собственности (поступления от продажи);

- личные подсобные хозяйства (продукция собственного производства, денежные средства от реализации излишков);

- поступления от государства или предприятий (медицинские услуги и прочее).

Являются ли социальные выплаты личным доходом?

На получаемые гражданами доходы сильно влияют социальные выплаты, предоставляемые государством и региональными властями. В эту категорию следует отнести и пенсии, и стипендии учащимся, и пособия по безработице.

Подобные транзакции носят название трансфертов, поскольку денежные средства, товары или предоставляемые в таком виде услуги переводятся гражданам в одностороннем порядке. То есть взамен государство никакого эквивалента не требует и налог на личные доходы не взимает. Натуральные трансферты при этом выглядят как нерыночные услуги и товары, которые бесплатно предоставляют гражданам общественные организации и местные бюджеты.

Из вышеприведенного определения видно, что подобные поступления повышают благосостояние населения, а, значит, их тоже следует считать как личный доход.

Чем отличаются личный и национальный доходы?

В государстве есть еще один показатель, характеризующий экономическую устойчивость страны – это национальный доход. Он представляет собой сумму доходов всех субъектов экономики. В результате личный доход – это та часть стоимости национального продукта, которая получена в результате экономической деятельности индивидуума.

Взаимосвязь этих двух показателей, казалось бы, очевидна – богатое государство (и значительный ВВП) должно означать, что и его граждане будут обеспечены благами в достаточной мере. Однако такая зависимость наблюдается нечасто по политическим и олигархическим причинам. Все зависит от того, какую долю в национальном доходе занимают корпоративные поступления.

Способы расчета личного дохода

Существует несколько формул расчета личного дохода, одна из которых представлена ниже:

Лд = Нд-Пк-Вс+Д+Пго+Т, где:

Нд – сумма национального дохода;

Пк – корпоративная прибыль, направленная на выплату налогов;

Вс – взносы по соцстрахованию;

Д – дивиденды;

Пго – проценты по гособлигациям;

Т – трансферты.

Следует отметить, что расчет личного дохода по подобным формулам позволяет использовать их исключительно в экономической теории. На практике личный доход – это всего лишь сумма всех поступлений до вычета подоходного налога.

Способы сбережения личного дохода

Вполне логично предположить, что граждане, получившие личный располагаемый доход и потратившие необходимую сумму на жизненно необходимые продукты и услуги, пожелают сохранить оставшиеся деньги в неприкосновенности.

Для граждан сбережения могут быть сформированы в самых различных формах: банковские вклады, ценные бумаги, драгоценные металлы, недвижимое или движимое имущество и т. п. При этом некоторые из них могут принести даже дополнительные денежные средства (проценты по вкладам, дивиденды и прочее), которые в свою очередь тоже становятся источником личного дохода.

Сферы влияния личного дохода

Величина и структура личного дохода граждан значительно влияют на следующие сферы:

- Через результаты деятельности людей и на экономику предприятия в частности, и на экономику страны в целом.

- На отношения между людьми.

- На качество жизни и степень удовлетворенности людей их благополучием в стране.