Если Вы планируете взять кредит и хотите узнать на какую сумму можете рассчитывать, то есть, какую сумму банк согласится выдать Вам в кредит, значит эта статья для Вас.

При обращении в банк за кредитом заёмщику выдаётся заявление для заполнения, в котором есть графа «Размер кредита». И тут возникает вопрос, какую сумму указать. С одной стороны чтобы она удовлетворяла Вас, а с другой стороны, чтобы эта желаемая сумма была одобрена банком.

Сумма кредита будет зависеть от Вашей платёжеспособности, которая определяется по формуле:

Р = Дч * К * t,

где

Р – платёжеспособность заёмщика,

Дч – среднемесячный доход (чистый) за шесть месяцев за вычетом всех обязательных платежей (для пенсионеров – размер получаемой ими пенсии);

В эту сумму может входить, не только доход по основному месту работы (подтверждается справкой о доходах 2-НДФЛ за последние 6 месяцев), но и другие доходы, подтверждённые финансовыми документами.

Обязательными платежами являются коммунальные платежи, алименты, расходы по ранее взятым кредитам, плата за обучение, аренда жилья и др.

К – коэффициент, который меняется в зависимости от величины Дч:

при Дч ≤ 45 000 руб., К = 0,7;

при Дч > 45 000 руб., К = 0,8.

Для каждого банка этот коэффициент может иметь своё значение и 0,3 и 0,9, зависит от банка.

t – срок кредитования (в месяцах).

Рассмотрим расчёт максимального размера кредита на конкретном примере.

Допустим, Вы хотите взять кредит под 15,5% годовых, без обеспечения и без поручителей.

Предположим, что Ваша заработная плата по основному месту работы 25 000 рублей на руки плюс Вы подрабатываете и получаете дополнительно ещё 9000 рублей. Ваши расходы за коммунальные платежи составляют 4000 ежемесячно, и ещё у Вас двое детей на иждивении, поэтому обязательные расходы возрастут на 15 340 рублей (из расчёта величины прожиточного минимума на одного ребёнка равной 7670 руб.); и на Вас (на заёмщика) – на 7955 рублей (величина прожиточного минимума трудоспособного). Для своего региона возьмите свои размеры прожиточного минимума.

Следовательно, чистый доход будет равен:

Дч = 25 000 + 9 000 – 4 000 – 15 340 – 7 955 = 6 705 руб.,

тогда К = 0,7.

Ваша платёжеспособность будет равна:

Р = 6 705 * 0,7 * 12 = 56 322

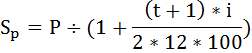

Максимальный размер предоставляемого кредита (Sp) будет определяться исходя из Вашей платёжеспособности по формуле:

где

i – процентная ставка по кредиту (в %),

t – срок выплаты кредита (в месяцах).

При оформлении кредита на год максимальный размер кредита равен:

При оформлении кредита на 2 года максимальный размер кредита равен:

Итак, при оформлении кредита на год Вам будет одобрен кредит в размере максимум 51 959 рублей и 56 копеек, а при оформлении кредита на два года максимальный размер кредита составит 96 984 рублей и 97 копеек.

Как Вы видите фактором, влияющим на максимальную сумму кредита, является срок, на который берётся кредит.

Кроме этого на максимальную сумму кредита может повлиять и положительная кредитная история заёмщика, и наличие залога, и участие поручителей или созаёмщиков по данному кредиту (их чистый доход будет приплюсован к Вашему).

Но даже если, Ваш доход будет позволять взять кредит и в 5 млн. руб. каждый банк накладывает свои ограничения на максимальную сумму кредита. Например, в Сбербанке максимальный размер кредита без обеспечения и без поручителей составляет не более 1,5 млн. руб.

Как Вы уже поняли это примерный расчёт суммы кредита, на которую можно рассчитывать, и зависит она от методики оценки платёжеспособности заёмщика, принятой в банке и от некоторых вышеуказанных факторов.

Взгляд в будущее бизнеса — забота собственника компании. А работа бухгалтера — отражать те факты хоздеятельности, которые уже произошли. Но если бизнес совсем небольшой, а финансиста в штате нет, то к кому начальство пойдет с вопросом: «А потянем ли мы кредит?» Конечно, к бухгалтеру. Расскажем, как быстро и просто прикинуть размер посильного кредита, не вдаваясь в дебри финансового анализа.

Итак, вашему руководителю поступило спецпредложение из банка: взять кредит в размере 3 млн рублей по ставке 10% на 3 года. Давайте разбираться, сможет ли ваша компания этот кредит осилить.

Шаг 1. Узнаем, сколько придется платить по кредиту

Платежи по кредиту бывают 2 видов:

- дифференцированные: когда тело кредита погашается равными суммами, а проценты начисляются на остаток. Первый платеж по такому кредиту — самый большой. А затем, по мере того, как уменьшается сумма долга, процентов уплачивается все меньше и меньше.

- аннуитетные: когда платеж каждый месяц одинаковый, но меняется его внутренняя структура. В первые месяцы большая доля суммы платежа приходится на проценты по кредиту, а ближе к концу срока — на тело кредита.

В подавляющем числе случаев банки предлагают клиентам кредиты с аннуитетными платежами. Считать самостоятельно ничего не нужно, размер ежемесячного платежа проще узнать с помощью кредитного калькулятора:

Итак, ежемесячный платеж для вашей компании составит: 97 071, 76 руб. Но так как мы строим управленческие планы, а не сводим баланс, то для удобства округлим эту сумму до 100 тыс. руб.

Шаг 2. Определяем, устроит ли нас процентная ставка

Итак, предложение банка действительно выгодно. Ставки в других банках выше. Но вот вопрос: а насколько процент по кредиту подъемный для вашего предприятия? Давайте разбираться.

Есть такой показатель — рентабельность активов. Конечно, бухгалтеры о ней знают. Ведь это один их тех показатель, который проверяют налоговики, при планировании выездных проверок.

Но нам он нужен для других целей. Рентабельность активов показывает сколько зарабатывает бизнес, используя все свои ресурсы: денежные средства, сырье, оборудование, недвижимость и т. д.

Как ее посчитать? А мы откроем баланс и отчет о финрезультатах. В данном случае нам понадобится:

- среднегодовая стоимость активов (строка 1600 баланса): берем значения на начало и конец года, складываем и делим на 2;

- прибыль от продаж (строка 2200).

И подставляем в формулу:

Рентабельность активов = (Прибыль от продаж / Среднегодовая стоимость активов) * 100%.

Рентабельность активов не должна быть ниже процентов по кредиту. В противном случае кредитное бремя утянет бизнес в убытки. Чем больше разница между процентной ставкой и рентабельностью, тем проще будет бизнесу развиваться на заемные средства и гасить кредитные платежи.

Например: рентабельность активов вашей компании — 20%, а процент по кредиту — 10%. Это хороший показатель, компания легко одолеет нагрузку и останется в плюсе.

Ставка по кредиту на пополнение оборотных средств в Ак Барс Банке от 7,19%, а сумма кредита до 100 млн рублей.

Оставьте заявку и получите кредит на выгодных условиях.

Шаг 3. Прогнозируем расходы

Незаменимый помощник в этом вопросе — платежный календарь. Часто он есть прямо в бухгалтерской программе. Ваша задача: понять, не приведет ли уплата ежемесячных платежей по кредиту к постоянным кассовым разрывам.

Ведь часто бывает, что на бумаге бизнес прибыльный, а живых денег на счете катастрофически не хватает. Виноваты: зависшая дебиторка, непродуманные закупки сырья и материалов, затяжной товарооборот, проблемы логистики и т. д. Причин может быть множество. И если своевременная оплата срочных платежей: зарплаты, аренды, налогов — это постоянный квест, то кредит увы ситуацию не спасет, а только добавит проблем.

Например: ежемесячные расходы бизнеса — 1 млн. руб. Раз в три месяца приходит платеж от ключевого клиента — 2,5 млн. руб. Прочие поступления носят случайный характер. В такой ситуации своевременно выплачивать кредит будет сложно.

Итак, допустим выделить 100 тысяч каждый месяц ваша компания может, и проблем с прочими платежами тоже не возникнет. Однако, прогноз денежного потока полной картины нам не даст. Нужно выяснить, какую нагрузку на предприятие даст кредит, и будет ли она ему по силам.

Откройте расчетный счет в Ак Барс Банке. И мы встроим в ваш телефон онлайн-бухгалтера. Он сам подготовит отчеты и отправит их онлайн.

Шаг 4. Определяем кредитную нагрузку

Кроме ежемесячного платежа по кредиту нам потребуется еще один показатель: валовая прибыль. Где ее искать, знает любой бухгалтер — строка 2100 отчета о финансовых результатах. Если бизнес круглогодичный, то мы просто возьмем среднюю валовую прибыль в месяц. А если бизнес сезонный, то можно составить табличку по месяцам или кварталам, чтобы понять насколько сильно возрастет кредитная нагрузка в периоды падения прибыли. Но только без фанатизма, нам нужен быстрый и примерный расчет — помните?

Допустим валовая прибыль вашей компании в месяц — 400 тыс. руб., тогда:

Кредитная нагрузка = 100 тыс. руб. (ежемесячный платеж по кредиту) / 400 тыс. руб. (валовая прибыль) * 100% = 25%

Полученное значение оцениваем так:

|

Кредитная нагрузка, % |

Степень нагрузки |

Влияние на бизнес |

|

до 25 |

низкая |

не влияет на нормальную жизнедеятельность компании |

|

от 25 до 50 |

средняя |

нагрузка компании по силам |

|

от 50 до 75 |

высокая |

компании тяжело закрывать платежи |

|

от 75 до 100 |

критическая |

бизнес на грани разорения |

Итак в нашем случае кредитная нагрузка приемлемая, компания легко справится с платежами.

Рефинансируйте кредит для бизнеса в Ак Барс Банке по ставке 7%. Оставьте заявку и получите консультацию специалиста.

Шаг 5. Считаем, какой эффект даст кредит для бизнеса

А теперь шаг для продвинутых. Раз уж сегодня мы управленцы, то должны понять, насколько эффективно заемные средства сработают.

Существует огромное количество различных коэффициентов и показателей, которые используют финансисты для анализа. Но так глубоко мы не пойдем. Ограничимся тем, что посчитаем эффект финансового рычага самым простым и доступным способом.

Что нам потребуется?

1. Узнать рентабельность собственного капитала.

Сразу пойдем по строкам баланса и отчета о финрезультатах:

Рентабельность собственного капитала = (Строка 2200 (Прибыль от продаж) / Строка 1300 (Собственный капитал)) * 100%.

Пусть у нашего предприятия рентабельность собственного капитала:

150 тыс. руб. / 600 тыс. руб.* 100% = 25%

Этот показатель рассказывает нам с какой отдачей работает бизнес. Или сколько копеек принесет владельцу каждый рубль, вложенный в дело. Зачем он нам нужен, вы узнаете чуть позже.

2. Посчитать эффект финансового рычага.

А делаем мы это так:

Эффект финансового рычага = (Рентабельность активов — Процентная ставка по кредиту) * Сумму кредита / Собственный капитал * 100%.

Если ваше предприятие применяет ОСНО, то формула прирастет еще одним множителем. Он называется налоговый корректор и учитывает ставку по налогу на прибыль 20%: (1 — 0,2).

Но бизнес из нашего примера — малый, и работает на УСН-доходы. Поэтому эффект рычага считаем без учета корректора::

(0,2 — 0,1) * 3 000 тыс. руб. / 600 тыс. руб.) * 100% = +40%

Рентабельность собственного капитала с эффектом финансового рычага составит: 65% (25% + 40%).

Это значит, что кредит даст качественный толчок бизнесу.

Сразу скажем, что эффект может получиться обратным: если результат расчета будет отрицательным, это значит, что бизнес использует активы с низкой эффективностью, а кредит только усугубит положение предприятия.

Итоги

Грамотное использование заемных средств поможет бизнесу встать на ноги и совершить качественный скачок вперед. Но важно просчитать свои возможности и оценить, потянет ли предприятие кредитное бремя и какой эффект оно получит от использования заемных средств.

Кредиты для малых предприятий

Новые возможности для вашего бизнеса

ООО «СитиФинанс»

ОГРН 1127746076237 / ИНН 7710906716

Россия, г.Москва, Проспект Мира, д. 40, 6 этаж

8 495 369 12 00

info@citifinance.ru

Содержание статьи

Показать

Скрыть

Ежемесячный платеж — один из критериев, на которые вы ориентируетесь при выборе кредита. От чего зависит его размер? Как его рассчитать? Можно ли его уменьшить и что делать, если у вас не хватает денег для погашения долга?

От чего зависит и из чего состоит платеж по кредиту

Кредит состоит из основного долга и процентов, которые вы платите банку за пользование его деньгами. Из этих же критериев складывается и платеж, то есть каждый месяц вы возвращаете банку часть основного долга и часть платы по процентам.

Что влияет на размер ежемесячного платежа:

- Ставка по кредиту

- Сумма кредита

- Срок кредита

Выплачивать долг банку можно по аннуитетной и дифференцированной схемам. При аннуитетном графике (именно его чаще используют банки) размер ежемесячного платежа не меняется. Но в начале срока большая его часть — это проценты, а меньшая — основной долг. В конце срока — наоборот. То есть вы выплатите банку проценты за пользование кредитом еще в первой половине срока.

При дифференцированном графике основной долг делится на весь срок кредита, а проценты начисляются на остаток. То есть вначале вы платите больше, а чем ближе к концу срока меньше. Размер ежемесячного платежа каждый месяц меняется.

Как рассчитать переплату по кредиту

Как рассчитать размер ежемесячного платежа

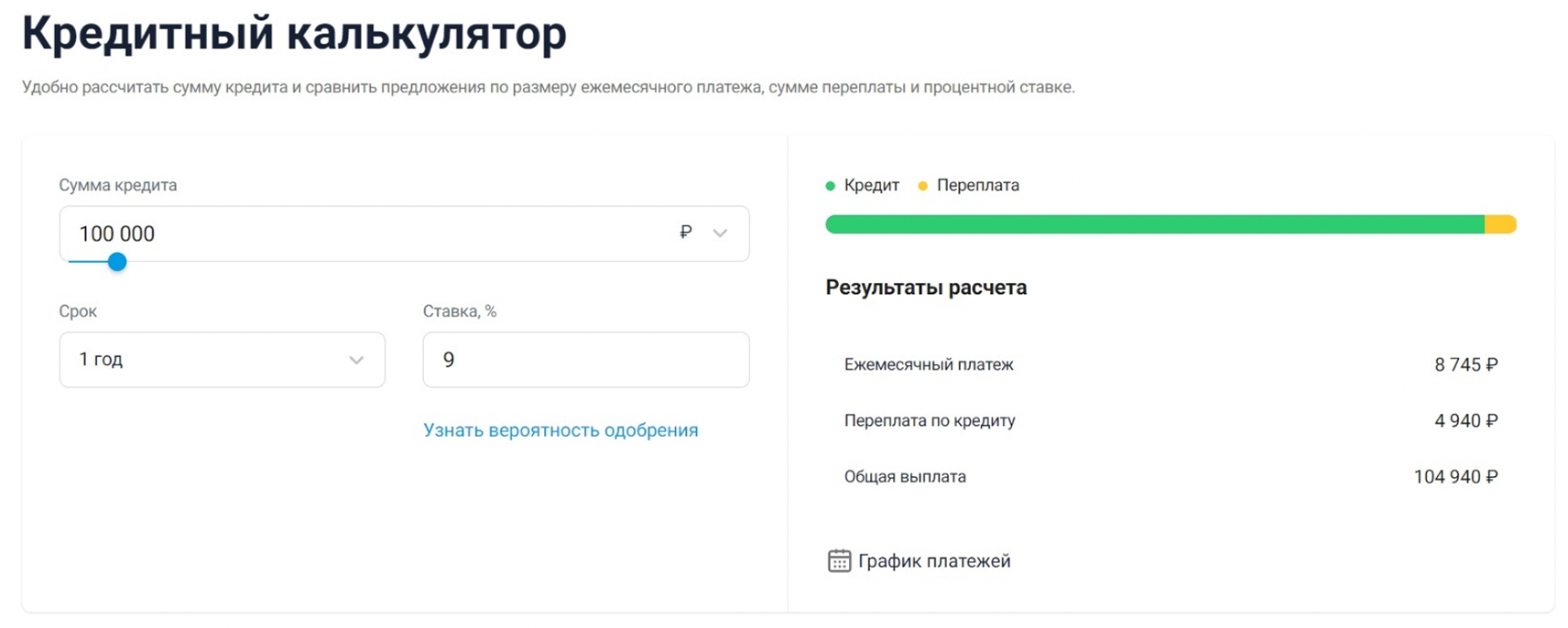

Самый простой способ — воспользоваться калькулятором Банки.ру. Нужно указать размер займа и срок, за который вы планируете вернуть долг. Еще один обязательный параметр — процентная ставка.

Сервис посчитает размер ежемесячного платежа и переплаты, а также сформирует график платежей и список банков с кредитами, подходящими под заданные параметры.

Например: сумма кредита — 100 тысяч рублей, ставка — 9%, срок — 12 месяцев. По данным кредитного калькулятора ежемесячный платеж будет 8 745 рублей.

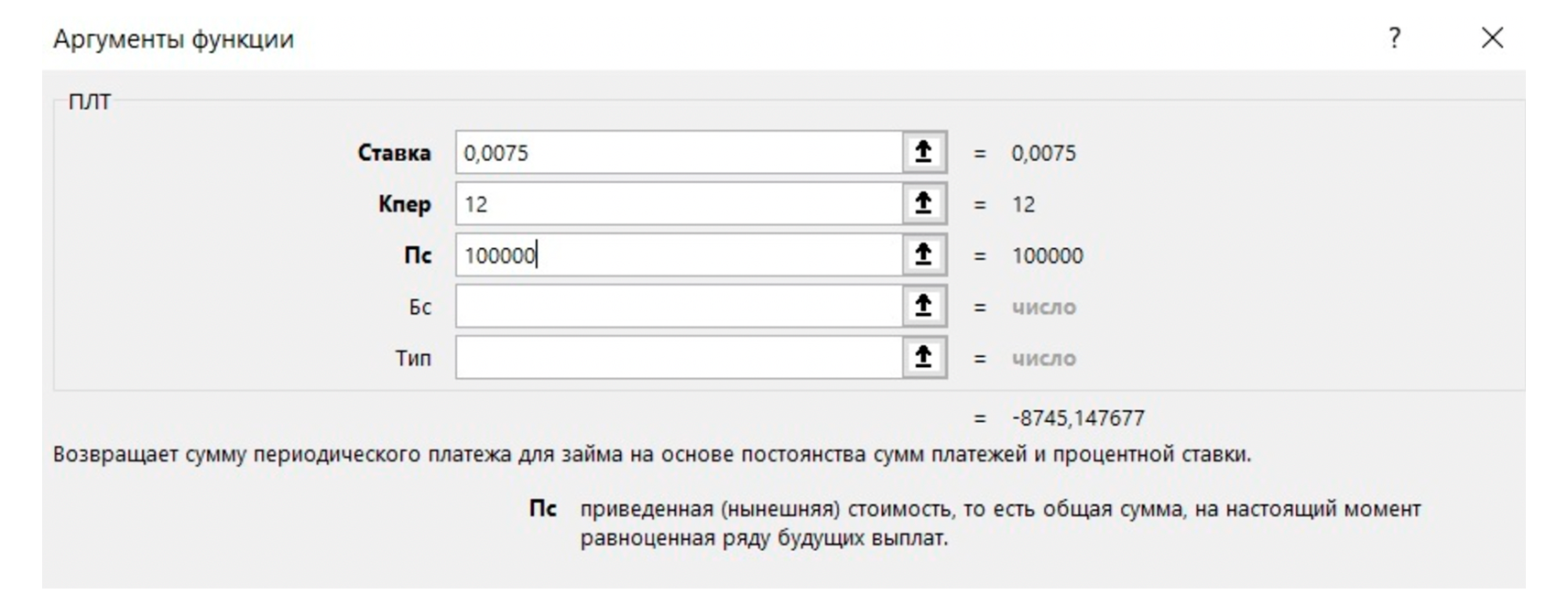

Еще один способ — формула ПЛТ в Excel. Найти ее можно через вкладку «Формулы», затем — список «Финансовые».

В поле «Ставка» введите месячную процентную ставку. Рассчитать ее можно по формуле МПС = ставка по кредиту / (100 x 12). В поле «Кпер» введите количество платежей, в поле «Пс» — сумму кредита.

Возьмем тот же пример с кредитом в 100 тысяч рублей. Ежемесячная ставка = 9 / (100 x 12) = 0,0075. По формуле Excel ежемесячный платеж также равен 8 745 рублей.

Третий, самый сложный способ — посчитать вручную по формуле. Для этого понадобится калькулятор с функцией возведения числа в степень. И нужно сначала высчитать месячную процентную ставку по формуле из примера выше: МПС = ставка по кредиту / (100 x 12)

Формула для аннуитетной, самой распространенной схемы платежей, выглядит так:

Когда вносить платеж

После оформления кредита вы получите график с датами платежей. Деньги должны появляться на счете каждый месяц до обозначенного в этом графике дня или в этот же день. Если позже — это уже просрочка.

Как уменьшить сумму платежа, если вы уже платите кредит

Уменьшить размер ежемесячного платежа можно с помощью частично-досрочного погашения, при этом срок кредита останется прежним. Можно и наоборот — уменьшить срок, но сохранить размер платежа. Выбор зависит от вашей финансовой ситуации.

В большинстве банков это можно сделать в мобильном приложении или на сайте через личный кабинет. После каждого досрочного погашения график платежей пересматривают. Почитайте подробнее о том, как правильно закрывать кредит раньше срока.

Как погасить кредит досрочно: способы и пример расчета

Каким должен быть платеж

Эксперты ЦБ говорят, что ежемесячные платежи по всем кредитам не должны превышать 30% вашего дохода, тогда риск не справиться с выплатами снижается. Узнайте больше о том, как правильно брать и погашать кредиты.

Кредитная гигиена: как правильно брать и погашать. Рассказывает экономист Банка России

Что делать, если вы не можете платить

Если денег нет временно, помогут кредитные каникулы или реструктуризация. Когда денег нет и не предвидится, можно запустить процедуру банкротства — долги до 500 тысяч рублей списывают без суда. Узнайте больше о том, что делать, если нечем платить кредит.

Что делать, если нечем платить кредит