Добавить в «Нужное»

Материальные активы

В отдельной консультации мы приводили классификацию активов по различным основаниям и отмечали, что по своей материальности активы бывают материальными, нематериальными и финансовыми. В этом материале подробнее остановимся на материальных активах предприятия.

Учет материальных активов

Материальные активы – часть имущества организации, которая имеет материально-вещественную форму и не относится к финансовым активам. Наиболее распространенными видами материальных активов организации являются основные средства, готовая продукция, товары, материалы.

Бухгалтерский учет материальных активов ведется на следующих основных синтетических счетах (Приказ Минфина от 31.10.2000 № 94н):

- 01 «Основные средства»;

- 03 «Доходные вложения в материальные ценности»;

- 08 «Вложения во внеоборотные активы»;

- 10 «Материалы»;

- 41 «Товары»;

- 43 «Готовая продукция».

Поступление в организацию материальных активов отражается по дебету указанных счетов в оценке, порядок определения которой зависит от источника поступления активов (п. 23 Приказа Минфина от 29.07.1998 № 34н).

Так, первоначальная стоимость объекта материальных активов, приобретенного за плату, в общем случае определяется путем суммирования фактически произведенных затрат на его покупку; полученного безвозмездно — по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, — по стоимости его изготовления.

Материальные активы в балансе

Объекты материальных активов могут отражаться в бухгалтерском балансе организации по следующим строкам (Приказ Минфина от 02.07.2010 № 66н):

| Наименование строки | Код строки |

|---|---|

| Материальные поисковые активы | 1140 |

| Основные средства | 1150 |

| Доходные вложения в материальные ценности | 1160 |

| Прочие внеоборотные активы | 1190 |

| Запасы | 1210 |

| Прочие оборотные активы | 1260 |

![]() Форум для бухгалтера:

Форум для бухгалтера:

Материальные активы — это ресурсы, которые помогают в бизнес-операциях, и их стоимость может меняться со временем в зависимости от экономики или амортизации. Независимо от типа бизнеса компании обычно сохраняют материальные активы по финансовой стоимости. Понимание этих активов может обеспечить преимущества для роста бизнеса и гарантировать, что ваша компания максимально использует свои активы. В этой статье мы даем определение материальным активам, объясняем их основные типы, рассказываем, как их рассчитать, и даем четыре совета по управлению ими.

Что такое материальные активы?

Материальные активы – это физические активы с определенной стоимостью. Эти значения могут увеличиваться или уменьшаться в зависимости от экономики, инфляции и амортизации. Предприятия могут решить продать или обменять свои активы на деньги в зависимости от их конкретных потребностей. Например, если бизнесу нужны дополнительные средства, чтобы избежать банкротства, он может сначала продать свои активы, чтобы получить дополнительный доход. Однако важно помнить, что стоимость и деятельность компании могут зависеть от ее активов.

При документировании и учете этих активов предприятия обычно используют балансы. Это финансовые отчеты, которые показывают подробную информацию об активах компании, например, дату их приобретения, стоимость активов и любые другие соответствующие данные. Предприятия могут размещать в балансовых отчетах другие финансовые записи, но обычно именно здесь вы можете найти информацию об активах.

Виды материальных активов

Компании могут использовать текущие активы, долгосрочные активы или и то, и другое. Вот более подробная информация о каждом типе материальных активов:

Текущий

Оборотные активы относятся к физическим активам, которые могут отсутствовать на рабочих площадках, но при этом сохранять финансовую стоимость. Компании могут конвертировать эти активы в денежные средства в течение одного года. Некоторые примеры текущих активов компании могут включать денежные средства и их эквиваленты, товарно-материальные запасы и дебиторскую задолженность. Компании обычно включают эти компоненты в свои расчеты коэффициента текущей ликвидности, которые свидетельствуют о том, насколько эффективно они могут покрыть любые текущие обязательства стоимостью своих текущих активов. Если вы ссылаетесь на балансовый отчет, в нем обычно указываются текущие активы перед долгосрочными активами.

Долгосрочные

Долгосрочные активы относятся к физическим активам, которые могут иметь более значительное физическое присутствие, чем текущие активы. В отличие от оборотных активов, компании не могут конвертировать долгосрочные активы в денежные средства в течение одного года. Некоторые примеры включают земельные участки, производственное оборудование или помещения, служебные автомобили и внутренние офисные материалы. Финансовые специалисты могут рассматривать такие активы как долгосрочные, поскольку компании могут использовать их постоянно, а их стоимость может быть более стабильной, чем текущие активы. Предприятие может включать эти активы в себестоимость проданных товаров, но также может исключать их, поскольку они могут обеспечить транзакционную ценность.

Как рассчитать материальные активы

Существует два способа расчета материальных активов из финансовых балансов, в том числе расчет общей суммы активов или оценка активов на акцию. Вот объяснения и формулы для каждого:

1. Рассчитайте стоимость материальных активов

Обратитесь к своему балансовому отчету перед расчетом, чтобы найти такие цифры, как общая стоимость активов, стоимость нематериальных активов и общая стоимость обязательств. Затем поместите эти значения в следующие формулы:

Общая стоимость активов — стоимость нематериальных активов = стоимость материальных активов

Стоимость материальных активов — общая стоимость обязательств = общая стоимость материальных активов

2. Рассчитайте стоимость материальных активов на акцию

Вы также можете обратиться к своему балансовому отчету перед расчетом стоимости на акцию, чтобы найти общую стоимость активов, стоимость нематериальных активов и количество акций в обращении. Получив эту информацию, вы можете использовать ее в следующих формулах:

Общая стоимость активов — стоимость нематериальных активов = стоимость материальных активов

Стоимость материальных активов / акции в обращении = стоимость материальных активов на акцию

Примеры расчета материальных активов

Вот пример каждого метода расчета материальных активов:

Стоимость материальных активов

Dancing Habanero, бренд острых соусов, заинтересован в определении общей стоимости своих материальных активов. Они начинают со ссылки на свой финансовый баланс, чтобы определить общую стоимость активов, нематериальных активов и общих обязательств. Затем они вычитают стоимость своих нематериальных активов в размере 350 000 долларов США из общей стоимости активов в размере 980 000 долларов США, что равняется стоимости материальных активов в размере 630 000 долларов США. Затем они вычитают свои общие обязательства в размере 200 000 долларов США из стоимости своих материальных активов в размере 630 000 долларов США, что равняется общей стоимости материальных активов в размере 430 000 долларов США.

Стоимость материальных активов на акцию

Blue Wave Unlimited, компания, занимающаяся корпоративным программным обеспечением, заинтересована в расчете стоимости своих материальных активов в расчете на одну акцию. Они начинают со ссылки на свой финансовый баланс, чтобы определить общую стоимость активов, нематериальных активов и непогашенных акций. Затем они вычитают стоимость своих нематериальных активов в размере 5,6 млн долларов из общей стоимости активов в 15,2 млн долларов, что равняется стоимости материальных активов в 9,6 млн долларов. Затем они делят стоимость своих материальных активов в размере 9,6 млн долларов на свои выпущенные акции на сумму 250 000 долларов, что равняется стоимости материальных активов на акцию в размере 38,40 долларов.

Четыре совета по управлению вашими материальными активами

Вот несколько советов, которые могут помочь вам управлять материальными активами вашего бизнеса:

1. Запишите данные

Когда ваша компания приобретает актив, может быть полезно добавить его стоимость в свои финансовые отчеты. Эта информация может помочь компаниям, если им необходимо переместить активы или если они заинтересованы в продаже некоторых из них для получения дополнительного дохода. Это может быть связано с тем, что данные могут помочь отследить их местоположение или стоимость, по которой бизнес может продать актив. Компании могут регистрировать данные об активах в балансовых отчетах или других документах в зависимости от их внутренних операций.

2. Контролируйте техническое обслуживание

Частый мониторинг технического обслуживания физических активов может помочь вашему бизнесу сэкономить деньги. Например, физические активы, такие как производственное, офисное или распределительное оборудование, могут потребовать обслуживания, и это может стоить компаниям денег. Хотя ваша компания часто отслеживает эти физические активы, они могут решить проблемы раньше и избежать более высоких требований к комплексным затратам на обслуживание позже.

3. Учитывайте амортизацию

Учитывая амортизацию физических активов вашего бизнеса, важно понимать их текущую стоимость, а не цену, по которой вы их приобрели. Понимание истинной стоимости ваших активов после амортизации может помочь при расчете страховых, эксплуатационных или налоговых расходов. Амортизация стоимости может варьироваться в зависимости от состояния экономики и уровня инфляции.

4. Аудит активов

Аудит физических бизнес-активов может помочь убедиться, что ваш бизнес обслуживает только те активы, которые необходимы для работы. Периодическое проведение аудита активов может предоставить компаниям решения для экономии денег от ненужных активов и позволить им перераспределить эти средства обратно в свою компанию. Компании также могут продавать любые активы, которые, по их мнению, не способствуют их росту.

У каждой организации есть те или иные материальные активы. Рассказываем, как найти материальные активы в балансе предприятия.

Понятие

По общему правилу, материальный актив в бухгалтерском учете – это часть имущества компании, которая имеет материально-вещественную форму и не относится к финансовым активам.

У каждой организации состав материальных активов свой. Но самые распространенные среди них – основные средства, готовая продукция, товары, материалы.

Также см. «Внеоборотные активы в балансе: что это в балансе?».

Основы учета материальных активов

Бухгалтерский учет материальных активов компании ведут на следующих основных синтетических счетах (приказ Минфина от 31.10.2000 № 94н):

- 01 «Основные средства»;

- 03 «Доходные вложения в материальные ценности»;

- 08 «Вложения во внеоборотные активы»;

- 10 «Материалы»;

- 41 «Товары»;

- 43 «Готовая продукция».

Таким образом, отдельного счета учета материальных активов в целом не существует.

В рамках учета материальных активов организации их поступление отражают по дебету указанных счетов. При этом порядок их оценки зависит от источника поступления активов (п. 23 приказа Минфина от 29.07.1998 № 34н).

По правилам, первоначальную стоимость объекта материальных активов определяют следующим образом:

- если приобретен за плату – по общему правилу сложением фактически понесенных затрат на его покупку;

- если получен безвозмездно – по рыночной стоимости на дату оприходования;

- если произведен в самой организации – по стоимости его изготовления.

Также см. «Где в бухгалтерском балансе стоимость активов».

Где материальные активы предприятия в балансе

Согласно приказу Минфина России от 02.07.2010 № 66н, код строки материальных активов в бухгалтерском балансе следующий (можно по ним отражать):

| Название строки | Код строки |

|---|---|

| Материальные поисковые активы | 1140 |

| Основные средства | 1150 |

| Доходные вложения в материальные ценности | 1160 |

| Прочие внеоборотные активы | 1190 |

| Запасы | 1210 |

| Прочие оборотные активы | 1260 |

Наверное, все, кто читает финансовые новости и интересуется инвестициями, встречали такие понятия, как активы и пассивы. Иногда может возникать некоторая путаница в понимании их значений. Разъясняем, что это такое

В этом тексте узнаете:

- Что такое активы

- Какие есть виды активов

- Что такое пассивы

- Какие есть виды пассивов

- Как активы и пассивы соотносятся в балансе

- Какая самая распространенная ошибка в понимании значений

Что такое активы

Активы — это все, чем может распоряжаться компания или частное лицо в своей деятельности.

Не совсем точно говорить, что активы — это имущество, находящееся в распоряжении компании. Кроме имущества, в состав активов включается задолженность других лиц перед компанией. Например, те деньги, которые должны заплатить компании покупатели за уже отправленную им продукцию или за уже оказанные им услуги. У компании этих денег на счетах пока еще нет, но они учитываются как часть активов и компания принимает их в расчет при финансовом планировании.

Это уточнение имеет особенно важное значение для банков, так как значительная доля их активов — это выданные кредиты. Часть из них остается в виде денег на счетах клиентов банка, но если клиент снимет наличные или переведет деньги в другой банк, то фактически этих средств в банке уже не будет. Однако они все равно станут учитываться в составе активов.

Виды активов

По материальному или функциональному характеру активы разделяются на:

- материальные;

- нематериальные;

- финансовые.

Материальные активы

Материальные активы — это активы, имеющие физическое воплощение. Например, здания, станки, оборудование, топливо, материалы, из которых делается продукция, товары на полках и тому подобное. Причем в таком разрезе не имеет особого значения, сколько служит актив — десятилетия, как оборудование шахты, или короткое время, как уголь, сжигаемый в печах металлургического завода.

Нематериальные активы

Нематериальные активы — это имеющие стоимость интеллектуальные невещественные объекты. Например, компьютерные программы, приложения, товарные знаки, лицензия на разработку месторождения, патенты на изобретения, авторские права и т. п.

Финансовые активы

Финансовые активы — это активы, представляющие собой либо непосредственно деньги, либо денежные обязательства в пользу компании —

ценные бумаги

, которыми владеет компания, выданные кредиты, дебиторская задолженность.

Такое разделение активов отражает их физическую форму, но, как ни странно, не является самым полезным для финансового управления компанией.

Гораздо важнее разделение по характеру использования активов в деятельности или по принципу оборачиваемости. Активы используются компаниями для извлечения денежного дохода. При использовании активы теряют свою стоимость, а потеря стоимости учитывается в затратах. При этом одни активы служат долго и теряют свою стоимость постепенно, а другие полностью используются и теряют всю свою стоимость в течение одного производственного цикла (оборота). Поэтому при классификации активов по принципу оборачиваемости их делят на:

- оборотные активы;

- внеоборотные активы.

Оборотные активы

Оборотные активы — это активы, которые в течение одного производственного цикла или оборота полностью теряют свою стоимость.

Из листов металла производится кузов автомобиля. Это можно сделать только однажды. Лист металла перестает быть заготовкой, и другого кузова из него уже не сделаешь. Этого листа больше не существует, и как лист металла он больше не имеет своей стоимости. Поэтому материалы, сырье, топливо относятся к оборотным активам. Также к оборотным активам относятся товары на полках магазинов, деньги на счетах и финансовые обязательства. При разной физической природе их можно израсходовать лишь однократно.

Внеоборотные активы

Внеоборотные активы — это активы, которые участвуют в производственном цикле или обороте многократно, теряя свою стоимость постепенно в течение длительного срока.

К внеоборотным активам относятся здания, оборудование, транспортные средства и т. п. Если товар на полке магазина — это оборотный актив, то сама полка и здание магазина — внеоборотный.

При этом внеоборотные активы далеко не обязательно должны быть осязаемыми и материальными. Большая часть нематериальных активов относится к внеоборотным. Лицензия на месторождение или товарный знак могут служить компании многие годы, вовсе не теряя своей стоимости и даже увеличивая ее либо теряя небольшими порциями.

Разделение активов на внеоборотные и оборотные очень важно для финансового планирования. Менеджеру компании необходимо представлять, покупку каких активов придется финансировать в ближайшее время и какие покупки потребуют более масштабной подготовки. Именно по критерию оборачиваемости активы обособляются в финансовой отчетности в разделы «внеоборотные» и «оборотные».

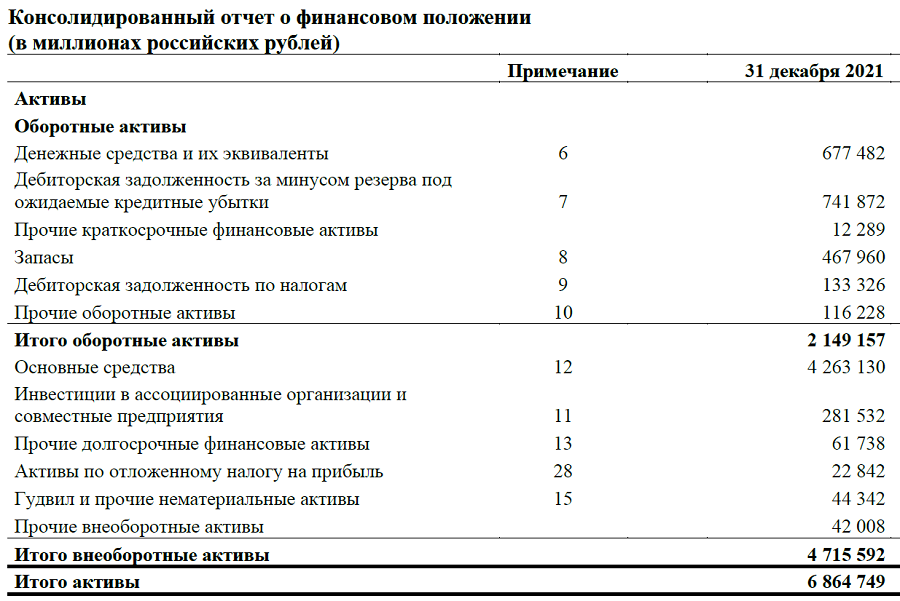

Отображение активов в балансе на примере отчетности ПАО «ЛУКОЙЛ»

Помимо прочего, классификация активов на оборотные и внеоборотные помогает в определении источников финансирования. А когда мы говорим об источниках финансирования, то имеем в виду пассивы.

Что такое пассивы

Пассивы — это все источники, за счет которых сформированы активы.

Важно отметить, что источники могут быть как собственными, так и привлеченными. Пассивы классифицируются в первую очередь именно по этому признаку.

Виды пассивов

Компания может покупать имущество и работать как за собственный счет, так и пользуясь привлеченными средствами. Поэтому в каждый отдельный момент времени пассивы представляют собой две основные группы:

- Собственный капитал;

- Обязательства.

Собственный капитал

Собственный капитал — это сумма средств, затраченных компанией на формирование активов за свой счет.

Собственный капитал складывается из уставного капитала (взносы учредителей или акционеров при формировании компании или дополнительной эмиссии акций), нераспределенной прибыли и различных фондов (фонды накопления, резервный фонд и т. п.).

Обязательства

Обязательства — это сумма средств, которые компания или предприниматель обязаны уплатить или погасить другим образом иным лицам. В состав обязательств включаются суммы займов и процентов по ним, начисленные налоги, сумма задолженности по зарплате, торговые или производственные обязательства.

Погашение обязательств может быть в денежной форме (выплата зарплаты, уплата налогов, возврат кредита) и в неденежной (например, за счет поставки товаров или оказания услуг).

Обязательства компании могут разделяться по нескольким принципам.

Например, по характеру или экономической сути. По такому принципу обязательства делятся на:

- финансовые;

- производственные (торговые).

Финансовые обязательства — это обязательства по займам и кредитам. Учет этих обязательств позволяет компании и инвесторам определять уровень долговой нагрузки и некоторые мультипликаторы (например, EV/EBITDA).

Производственные (торговые) — это обязательства, возникшие в процессе деятельности компании. К ним относятся текущая задолженность по зарплате, налоговые обязательства, кредиторская задолженность (обязательства перед поставщиками или клиентами при условии постоплаты и предоплаты соответственно).

Но наиболее важно разделение обязательств по срочности. Таким образом обязательства делятся на:

- долгосрочные;

- краткосрочные.

Долгосрочные обязательства — это обязательства, которые компания должна погасить в срок, превышающий один год.

Краткосрочные обязательства — это те, которые компания должна погасить в течение года.

Как долгосрочные, так и краткосрочные обязательства могут быть обязательствами по кредитам, по налогам, перед поставщиками, подрядчиками или клиентами. Главным критерием здесь служит срок погашения. Именно по принципу срочности погашения обязательства обособляются в балансе.

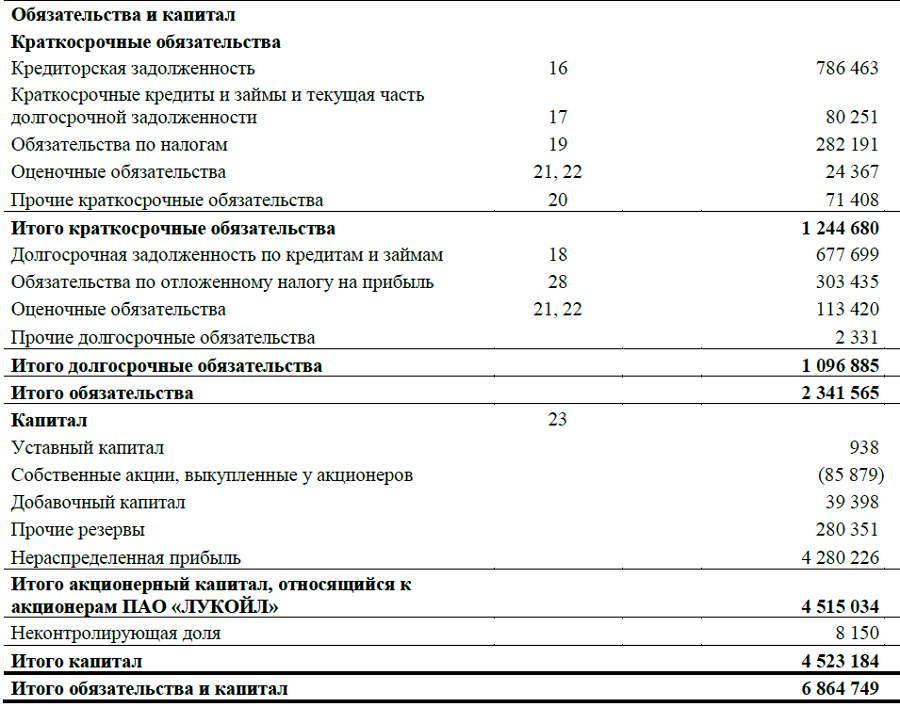

Отображение пассивов в балансе на примере отчетности ПАО «ЛУКОЙЛ»

Как активы и пассивы соотносятся в балансе

Равенство активов и пассивов

Один из главнейших в финансовой отчетности — отчет о финансовом состоянии, который также носит название «баланс». Этим выражается самое главное соотношение активов и пассивов — они равны. Иными словами, сумма всех активов равна сумме всех пассивов. В самом деле, все имущество компании обязательно имеет какие-то источники возникновения.

Собственный капитал. Валовые и чистые активы

Важно посмотреть на это главное соотношение под другим углом. А именно, из него следует, что собственные средства компании — это разница между денежной суммой имущества и суммой обязательств.

Стоимость активов = Сумма обязательств + Собственный капитал

или

Стоимость активов — Сумма обязательств = Собственный капитал

Мало того, что эта разница должна отражаться в итоге раздела баланса «Собственный капитал», она определяет и сумму чистых активов — долю стоимости имущества компании, приходящуюся на ее собственников. В то время как сумма всех активов отражает валовые активы компании.

Показатели ликвидности

Порядок, в котором располагаются активы и пассивы, в балансе не случаен.

Активы в балансе располагаются по мере нарастания или убывания

ликвидности

, а пассивы — по мере убывания или нарастания срочности исполнения. Причем порядок расположения активов и пассивов находится во взаимном соответствии.

Например, если в балансе сначала указан раздел оборотных активов, а затем внеоборотных, то в пассиве, как правило, сначала будут указаны краткосрочные обязательства, затем долгосрочные и лишь потом собственный капитал. Такое соответствующее расположение активов в балансе позволяет быстро оценивать возможность компании своевременно расплачиваться по своим обязательствам. Логика здесь легко объяснима — компания в первую очередь должна погасить краткосрочные обязательства, а сделать это она может, если имеет достаточное количество быстрореализуемых (ликвидных) активов. Поэтому если в пассивах сначала обозначены краткосрочные обязательства, то удобнее, чтобы в первую очередь были указаны и самые ликвидные активы.

При таком расположении удобнее вычислить коэффициенты ликвидности, с помощью которых количественно оценивается возможность компании своевременно расплачиваться по своим обязательствам. Например, коэффициент быстрой (срочной) ликвидности (quick ratio, QR) показывает возможность компании погашать краткосрочные обязательства за счет наиболее ликвидных активов.

QR = (ДС + КФВ + КДЗ)/КО, где

QR — коэффициент быстрой ликвидности;

ДС — денежные средства (активы);

КФВ — краткосрочные финансовые вложения (активы);

КДЗ — краткосрочная дебиторская задолженность (активы);

КО — краткосрочные обязательства (пассивы).

Другой коэффициент — коэффициент текущей ликвидности (current ratio, CR) — показывает, насколько компания может расплачиваться по текущим обязательствам за счет оборотных активов.

CR = ОА/КО, где

CR — коэффициент текущей ликвидности;

ОА — оборотные активы;

КО — краткосрочные обязательства (пассивы).

Чем больше значения коэффициентов, тем выше способность компании без затруднений оплачивать текущие счета.

Однако чрезмерно высокие значения показателей могут означать либо неэффективность использования активов, либо недостаточность использования заемных пассивов, которые позволили бы увеличить рентабельность собственного капитала.

Ошибки в понимании

Нередко можно встретить ошибочное или своеобразное понимание активов и пассивов. Чаще всего ошибочную трактовку дают люди, весьма далекие от финансов. Например, под активами понимается имущество, которое приносит доход, а под пассивами — имущество, на которое были потрачены деньги, но дохода не приносящее. В качестве иллюстрации подобной точки зрения можно встретить такой пример: квартира, которую сдают в аренду, — это актив, а купленная, но простаивающая квартира — это пассив. В качестве авторитета порой ссылаются на высказывание писателя и предпринимателя Роберта Кийосаки: «Активы — это то, что кладет деньги в ваш карман. Пассивы — это то, что вынимает деньги из вашего кармана».

В действительности, такое понимание, как и трактовка Кийосаки, ошибочно. В обоих случаях в примере квартира все равно является активом. В этих примерах просто показывается разная отдача от использования актива.

Кстати говоря, существуют специальные экономические показатели, с помощью которых оценивают эффективность использования активов. Например, коэффициент рентабельности активов ROA, который считается как отношение чистой прибыли к стоимости активов. Такие показатели численно помогают увидеть важность умения управлять активами.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Может ли бизнес существовать без активов? Не может. Сегодня всевозможные предприятия обладают различными активами и не могут нормально функционировать без них. Актив — это ценный объект, принадлежащий организации, физическому лицу или правительству, который в будущем должен принести ощутимую пользу. Актив необязательно существует физически, например ресурс или стратегия. Поэтому все активы подразделяются на две основные категории: материальные и нематериальные.

В различных видах активов легко запутаться, поэтому мы готовы помочь. В этой статье мы расскажем об основных различиях между материальными и нематериальными активами. Мы также поговорим о других классификациях, которые важно знать, чтобы привести в порядок ваши расчеты.

В этой статье мы разберем:

- Что такое финансовый актив

- Что такое материальные активы

- Что такое нематериальные активы

- Разница между материальными и нематериальными активами

- Заключение

- FAQ по материальным и нематериальным активам

Что такое финансовый актив

Проще говоря, актив — это часть собственности, принадлежащая компании или частному лицу или находящаяся под его контролем. Компания или физическое лицо должны соблюдать все применимые законы, правила и обязательства. Актив также может принадлежать государству, но в любом случае от него ожидается значительный экономический эффект или выгода.

Если компания может правильно идентифицировать и классифицировать активы, половина дела уже сделана. Выживание организации зависит от многих критических факторов, но знание своих активов позволяет снизить возможные риски и обеспечить платежеспособность на должном уровне.

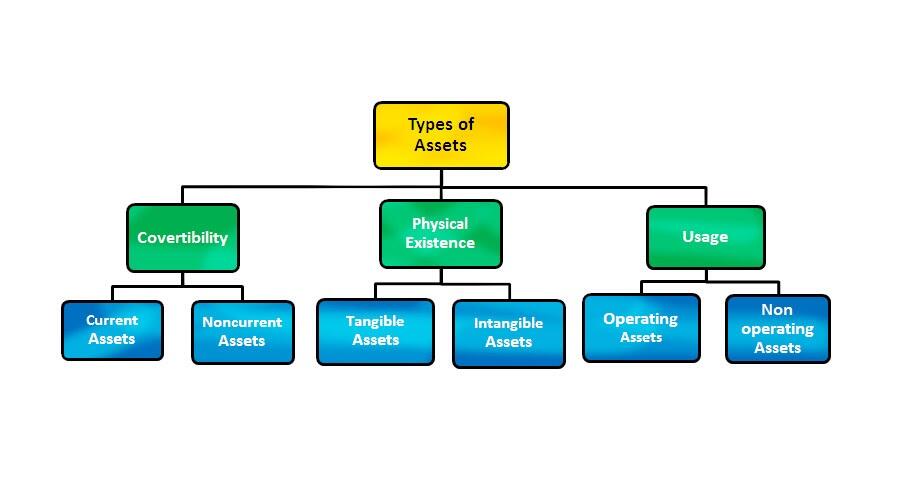

Общепринятая классификация активов основана на следующих характеристиках: конвертируемость, физическое существование и использование.

Конвертируемость

Высокий уровень конвертируемости означает, что вы можете легко перевести свои активы в денежные средства или их эквиваленты. Активы, классифицируемые по конвертируемости, также можно разделить на две группы: оборотные активы (также известные как краткосрочные активы) и внеоборотные активы (основные или долгосрочные активы). Рассмотрим их подробнее.

Текущие активы

Текущие активы иногда называют краткосрочными или ликвидными активами, поскольку они могут быть конвертированы в денежные средства или их эквивалент в короткое время, например, один год. Вот несколько примеров таких активов:

-

Наличные средства

-

Различные денежные эквиваленты

-

Краткосрочные финансовые вложения

-

Дебиторская задолженность

-

Товарно-материальные запасы

-

Ценные бумаги на публичных биржах акций/облигаций

Внеоборотные (основные) активы

Как следует из названия, внеоборотные активы являются полной противоположностью оборотных активов. Это означает, что их нельзя легко конвертировать в наличные деньги. Процесс конвертации может длиться десятилетиями; следовательно, активы этого типа еще называются «фиксированными» и «долгосрочными». Однако денежная стоимость таких объектов собственности зачастую выше стоимости оборотных средств, которые могут быть конвертированы в денежные эквиваленты здесь и сейчас. Некоторые примеры внеоборотных активов приведены ниже:

-

Земельные участки

-

Помещения (коммерческие или частные)

-

Специальное оборудование

-

Все виды патентов

-

Интеллектуальная собственность

-

Торговые марки компании

Использование

Эта классификация активов связана с их практическим использованием или назначением. Активы согласно этой характеристике делятся на операционные и неоперационные.

Операционные активы

Операционные активы играют важную роль в рутинных процессах любого бизнеса, принося доход от основной деятельности предприятия. Операционные активы могут включать в себя:

-

Денежные средства и их эквиваленты

-

Дебиторскую задолженность

-

Производственные мощности

-

Товарно-материальные запасы

-

Различные патенты

-

Авторские права

-

Здания компании

-

Сложное оборудование

-

Репутацию компании

Неоперационные активы

Неоперационные активы также используются для получения дохода, но предприятия могут продолжать успешно работать и без них. Они не обладают эффективностью операционных активов и дают меньше преимуществ. Вот список наиболее распространенных внеоборотных активов:

-

Краткосрочные финансовые депозиты

-

Ценные бумаги на публичных биржах акций/облигаций

-

Земли

-

Проценты по срочным депозитам

Физическое существование

Можно также классифицировать активы на основании их физического существования. Мы наконец поговорим о материальных и нематериальных активах.

Материальные активы

Материальные активы существуют физически — их можно потрогать или по крайней мере увидеть.

Нематериальные активы

Нематериальные активы не имеют физического воплощения, но все же имеют определенную ценность.

Далее мы поговорим более подробно об этих классах активов.

Что такое материальные активы

Активы делятся на несколько типов на основании их происхождения, жизненного цикла и физического присутствия. Последняя характеристика позволяет нам разбить все активы на две категории, о которых мы уже упоминали выше: материальные и нематериальные, так что главное различие между этими двумя терминами основано исключительно на том, существуют они физически или нет.

Почему так важно уловить разницу между различными активами? Ответ очевиден: эти знания пригодятся владельцу бизнеса, чтобы выбрать стратегию учета и чтобы их отчеты о прибылях и убытках были максимально точными.

Как мы уже упоминали выше, материальные активы — это физические объекты собственности, влияющие на стоимость вашей компании. К материальным активам могут относиться:

-

Земельные участки

-

Корпоративные здания

-

Товарно-материальные запасы и оборудование

-

Денежные средства и их эквиваленты

-

Ценные бумаги на публичных биржах акций/облигаций

Материальные активы, как правило, амортизируются. Износ — это процесс, при котором стоимость материального актива распределяется на протяжении всего срока его полезного использования. Активы, как правило, теряют свою стоимость за довольно короткий период времени, обычно за год. В зависимости от конвертируемости материальные активы подразделяются на две категории:

Оборотные активы

Оборотные материальные активы — это ликвидные или краткосрочные объекты, быстро конвертируемые в денежные эквиваленты (валюта, товарно-материальные запасы, дебиторская задолженность и т. д.). Процесс конвертации обычно занимает менее одного года, что позволяет при необходимости быстро получить необходимые средства.

Основные средства

Наоборот, основные или долгосрочные активы не так просто превратить в деньги: процесс конвертации длится не один год. Наиболее яркими примерами долгосрочных активов являются корпоративные здания, офисы, земельная собственность и специальное оборудование. Основные средства позволяют предприятиям работать без задержек.

Что такое нематериальные активы

Как следует из названия, этот тип активов является полной противоположностью материальным. Эти предметы не имеют физического существования, хотя они по-прежнему представляют ценность для своих владельцев. Итак, какие объекты собственности мы можем считать нематериальными активами?

-

Деловая репутация

-

Патенты

-

Ценность бренда

-

Корпоративная интеллектуальная собственность

-

Коммерческая тайна

-

Авторские права

-

Товарные знаки

-

Лицензии

Если вы решите конвертировать свои нематериальные активы в денежные средства, вы не сможете сделать это быстро и легко, так как им не хватает ликвидности, характерной для основных активов. Определение реальной стоимости любого нематериального актива — это еще одна сложная задача из-за его нефизической природы. Например, на слоган такой известной компании, как Coca-Cola, сложно повесить ценник, но все равно стоит дорого, не так ли?

Все нематериальные активы подлежат амортизации — процессу распределения стоимости нематериального актива на весь срок его полезного использования.

Разница между материальными и нематериальными активами

И материальные, и нематериальные активы служат одной цели: они помогают владельцам бизнеса находить эффективные решения и оценивать реальную стоимость своей компании. Чтобы полностью раскрыть их потенциал и умело оперировать присущими им преимуществами, нужно хорошо разбираться в их отличиях и сути.

|

Критерии |

Материальные активы |

Нематериальные активы |

|

Определение |

Материальные активы — это предметы, которые имеют физическое существование, их можно потрогать или увидеть. |

В отличие от материальных активов, нематериальные активы не имеют физического существования. Их нельзя увидеть или потрогать. |

|

Тип ценности |

Денежная. Ценность существует материально. |

Экономическая. Ценность существует, но абстрактно. |

|

Тип распределения стоимости |

Износ. |

Амортизация. |

|

Форма |

Физическая. |

Нефизическая. |

|

Ликвидационная стоимость |

Устаревшие материальные ценности продаются в лом. |

Нематериальные активы не имеют ликвидационной стоимости. |

|

Риск |

Материальные активы уязвимы для экзогенных факторов. Здания могут быть снесены, а земельные участки могут быть повреждены пожаром или ураганом. Такие риски вынуждают владельцев бизнеса покупать страховку для своих материальных активов. |

Нематериальные активы не могут быть уничтожены стихийными бедствиями, но уязвимы для опрометчивых корпоративных решений. |

|

Оценка стоимости |

Стоимость материальных активов легко оценить. |

Стоимость нематериальных активов трудно определить. |

Заключение

Компании учитывают в своих бухгалтерских книгах как материальные, так и нематериальные ценности, и на это есть причина. В то время как материальные активы необходимы для обеспечения безупречной работы организации, нематериальные активы незаметно увеличивают ее будущую стоимость. Успешная компания мастерски сочетает преимущества материальных и нематериальных активов.

Сегодня опросы показывают, что компании создают большую часть своей стоимости за счет эффективного использования нематериальных активов. Нематериальные активы помогают компаниям создать узнаваемый бренд и в целом сильно влияют на деловую жизнь организаций.

FAQ по материальным и нематериальным активам

Какие есть примеры нематериальных активов?

Нематериальные активы – это активы, которые нельзя увидеть или потрогать. Хотя патентное свидетельство можно пощупать, патенты считаются нематериальными активами. Другие примеры включают авторские права, деловую репутацию, лицензии, товарные знаки, интеллектуальную собственность и так далее.

Какие есть 5 типов нематериальных активов?

Нематериальные активы многочисленны и разнообразны, поэтому для удобства эта группа разделена на пять самых распространенных типов:

- Деловая репутация: премиальная сумма, выплачиваемая за такие неизмеримые преимущества, как, например, лояльность клиентов.

- Капитал бренда: этот актив формируется отношением потребителей к бренду.

- Интеллектуальные свойства

- Лицензии

- Базы клиентов

Какие есть примеры материальных активов?

Материальные активы можно потрогать и увидеть, то есть они имеют физическое воплощение. Примеры материальных активов включают земельные участки, здания, товарно-материальные запасы, оборудование, денежные средства и даже некоторые ценные бумаги.

Может ли нематериальный актив возрасти в цене?

Конечно может! Например, логотип бренда может со временем стать более ценным, если бренд станет известным и войдет в лигу крупных игроков рынка.

Как определить нематериальные активы?

Нематериальные активы определяются отсутствием физического воплощения. Если вы не можете прикоснуться к активу, но он тем не менее вносит существенный вклад в стоимость вашей компании, то это определенно нематериальный актив.

Как определить материальные активы?

Материальные активы обладают физическим существованием. Поэтому их можно потрогать или увидеть. Одной из их отличительных особенностей является то, что их могут повредить внешние природные силы или злоумышленники.

Какая разница между материальными и нематериальными активами?

Материальные активы подразделяются на два типа: текущие и основные. Независимо от классификации, все материальные активы имеют денежную текущую стоимость, тогда как нематериальные активы являются абстрактными. Также сложно определить стоимость нематериального актива, поэтому, если вы можете легко назвать цену своей собственности, то, скорее всего, это материальный актив.

Содержание данной статьи является исключительно частным мнением автора и может не совпадать с официальной позицией LiteFinance. Материалы, публикуемые на данной странице, предоставлены исключительно в информационных целях и не могут рассматриваться как инвестиционный совет или консультация для целей Директивы 2004/39 /EC.

Оцените данную статью:

{{value}}

( {{count}} {{title}} )