Система обобщающих

и частных показателей, применяемых для

оценки эффективности использования

материальных ресурсов. Методика их

расчета и анализа. Факторы изменения

общей, частной и удельной материалоемкости

продукции. Определение их влияния на

материалоемкость и выпуск продукции.

Для характеристики

эффективности использования материальных

ресурсов применяется система обобщающих

и частных показателей.

К

обобщающим показателям

относятся прибыль на рубль материальных

затрат, материалоотдача, материалоемкость,

коэффициент соотношений темпов роста

объема производства и материальных

затрат, удельный вес материальных затрат

в себестоимости продукции, коэффициент

использования материалов.

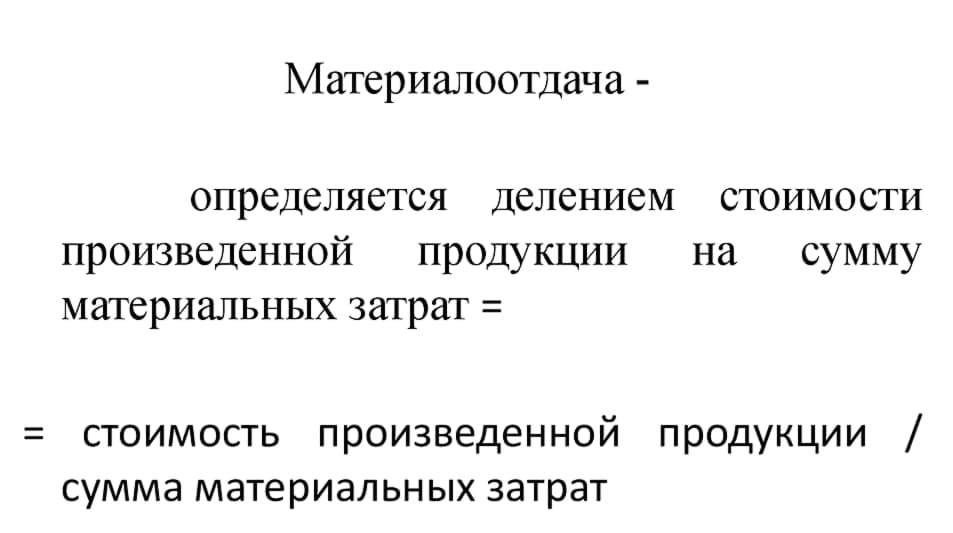

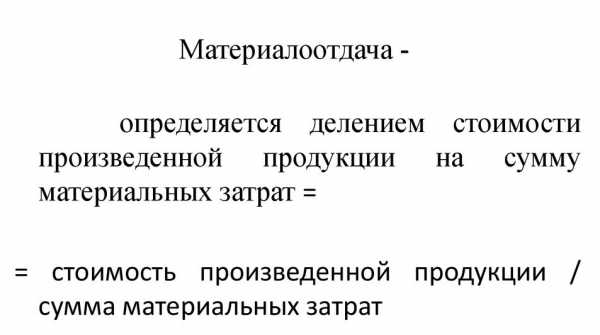

Материалоотдача

определяется делением стоимости

произведенной продукции на сумму

материальных затрат. Этот показатель

характеризует отдачу материалов, т.е.

сколько произведено продукции с каждого

рубля потребленных материальных ресурсов

(сырья, материалов, топлива, энергии и

т.д.).

Материалоемкость

продукции —

отношение суммы материальных затрат к

стоимости произведенной продукции —

показывает, сколько материальных затрат

необходимо произвести или фактически

приходится на производство единицы

продукции.

Коэффициент

соотношения темпов роста объема

производства и материальных затрат

определяется отношением индекса валовой

или товарной продукции к индексу

материальных затрат. Он характеризует

в относительном выражении динамику

материалоотдачи и одновременно раскрывает

факторы ее роста.

Удельный

вес материальных затрат в себестоимости

продукции

исчисляется отношением суммы материальных

затрат к полной себестоимости произведенной

продукции. Динамика этого показателя

характеризует изменение материалоемкости

продукции.

Коэффициент

материальных затрат

представляет собой отношение фактической

суммы материальных затрат к плановой,

пересчитанной на фактический объем

выпущенной продукции. Он показывает

насколько экономно используются

материалы в процессе производства, нет

ли их перерасхода по сравнению с

установленными нормами. Если коэффициент

больше 1, то это свидетельствует о

перерасходе материальных ресурсов на

производство продукции, и наоборот,

если меньше 1, то материальные ресурсы

использовались более экономно.

Частные

показатели материалоемкости

применяются для характеристики

эффективности использования отдельных

видов материальных ресурсов (сырьеемкость,

металлоемкость, топливоемкость,

энергоемкость и др.), а также для

характеристики уровня материалоемкости

отдельных изделий.

Удельная

материалоемкость

может быть исчислена как в стоимостном

выражении (отношение стоимости всех

потребленных материалов на единицу

продукции к ее оптовой цене), так и в

натуральном или условно-натуральном

выражении (отношение количества или

массы израсходованных материальных

ресурсов на производство 1-го вида

продукции к количеству выпущенной

продукции этого вида).

В процессе анализа

фактический уровень показателей

эффективности использования материалов

сравнивают с плановым, изучают их

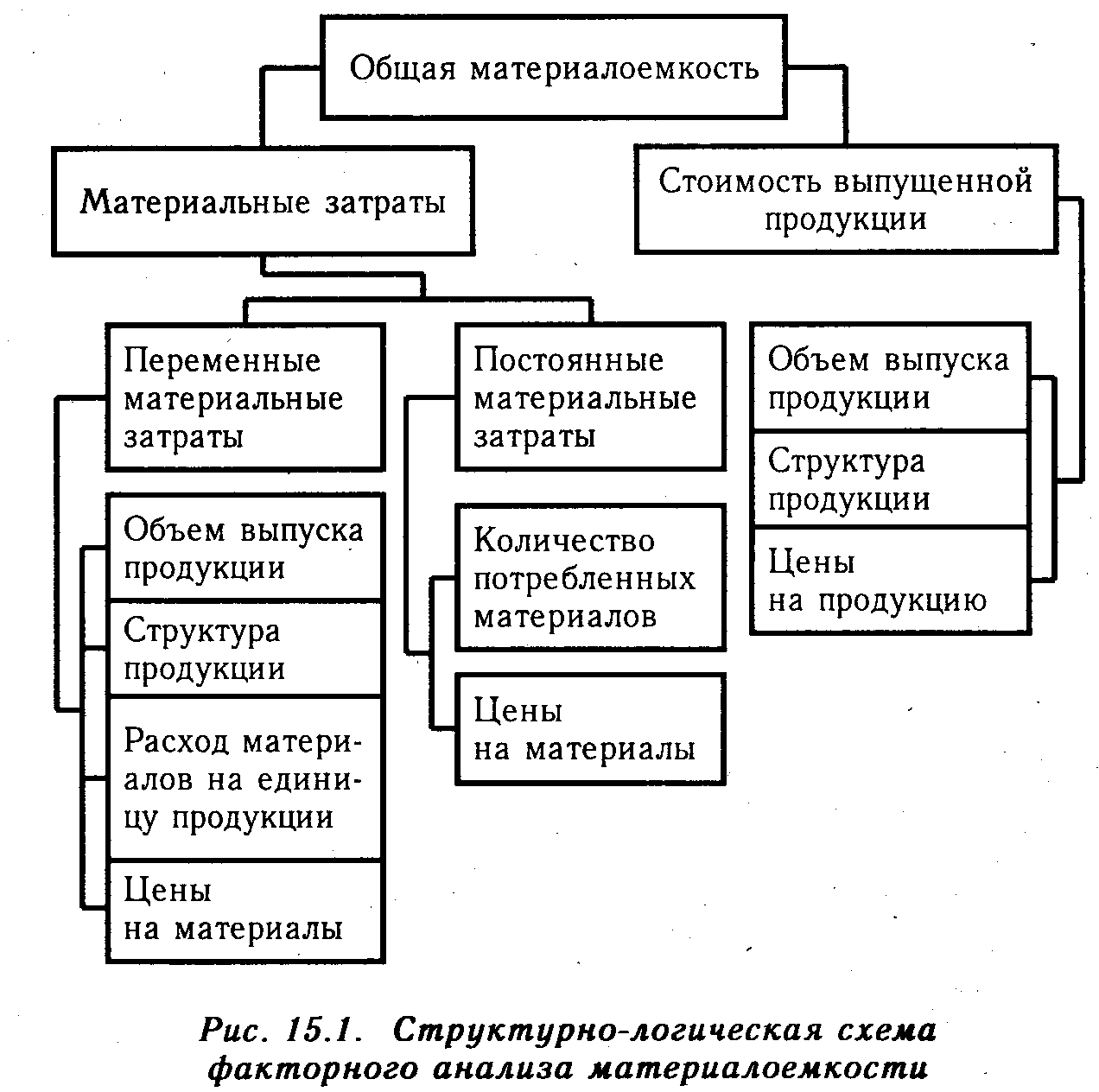

динамику и причины изменения (рис. 15.1),

а также влияние на объем производства

продукции.

Материалоемкость,

как и материалоотдача, в первую очередь

зависит от объема выпуска продукции и

суммы материальных затрат на ее

производство. Объем же валовой (товарной)

продукции в стоимостном выражении (ТП)

может измениться за счет количества

произведенной продукции (VBП),ее структуры(Удi)и уровня отпускных цен(ЦП).Сумма

материальных затрат(МЗ)также

зависит от объема произведенной

продукции, ее структуры, расхода

материалов на единицу продукции(УР),

стоимости материалов(ЦМ)и суммы

постоянных материальных затрат (Н),

которая в свою очередь зависит от

количества расходованных материалов

и их стоимости. В итоге общая материалоемкость

зависит от объема произведенной

продукции, ее структуры, норм расхода

материалов на единицу продукции, цен

на материальные ресурсы и отпускных

цен на продукцию.

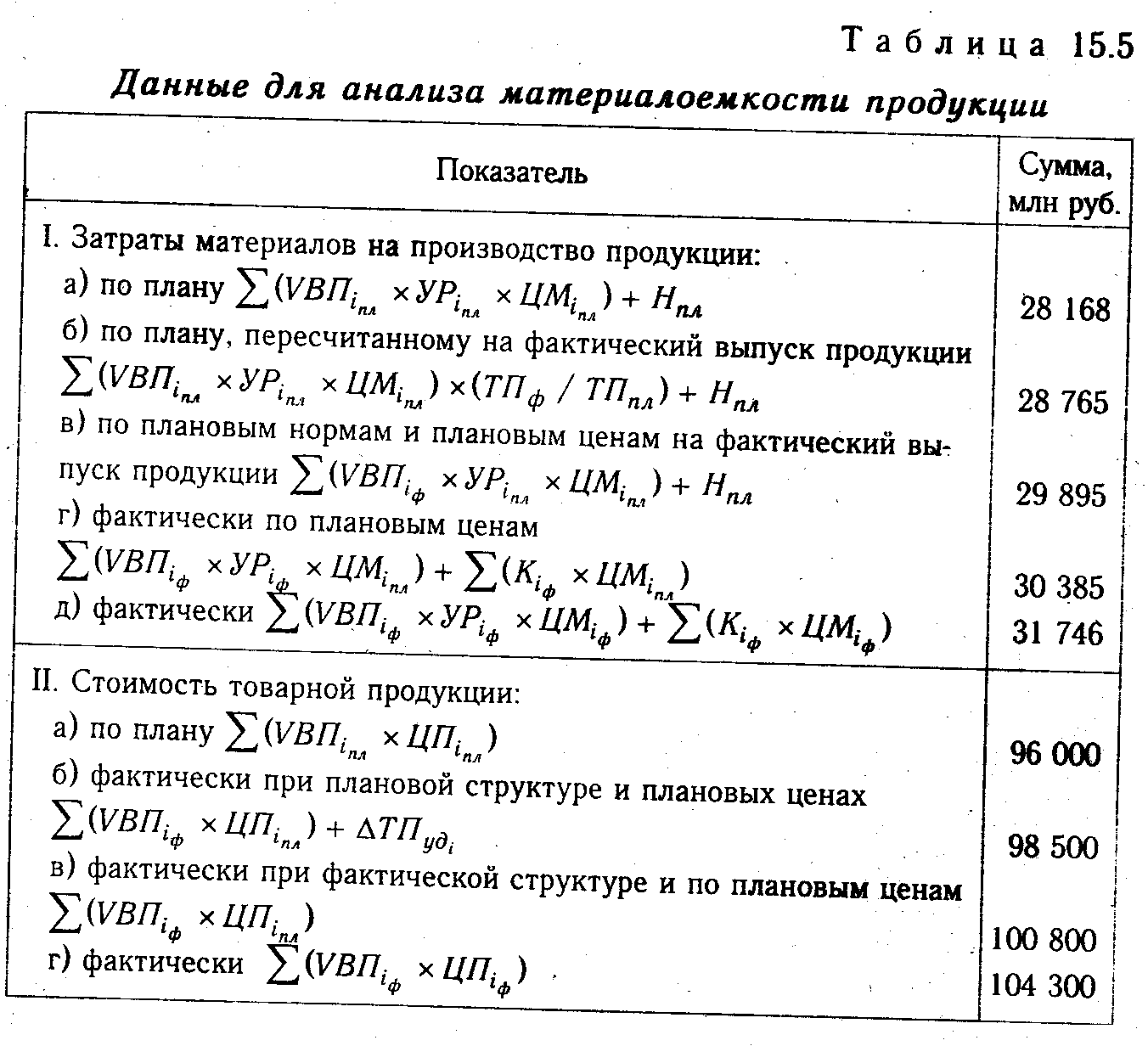

Влияние

факторов первого порядка

на материалоотдачу или материалоемкость

можно определить способом цепной

подстановки, используя данные табл.

15.5.

На основании

приведенных данных о материальных

затратах и стоимости товарной продукции

рассчитаем показатели материалоемкости

продукции, которые необходимы для

определения влияния факторов на изменение

ее уровня (табл. 15.6).

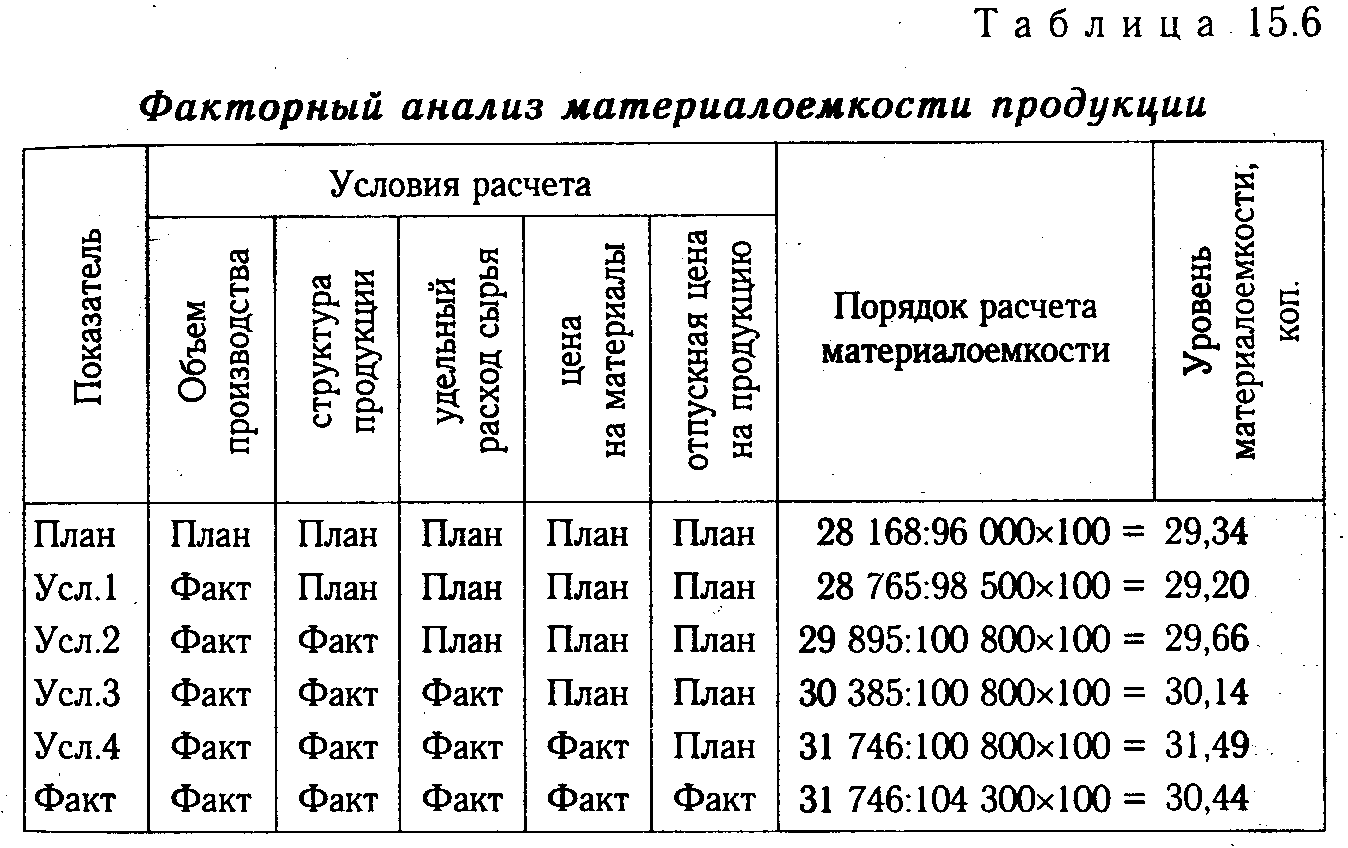

Из таблицы видно,

что материалоемкость в целом возросла

на 1,1 коп., в том числе за счет изменения:

объема выпуска

продукции 29,20 — 29,34 = -0,14 коп.,

структуры

производства 29,66 — 29,20 = +0,46 коп.,

удельного расхода

сырья 30,14 — 29,66 == +0,48 коп.,

цен на сырье и

материалы 31,49 — 30,14 = +1,35 коп.,

отпускных

цен на продукцию 30,44 — 31,49 = -1,05 коп.

Итого

+1,10 коп.

Таким

образом, можно сделать вывод о том, что

на предприятии в отчетном году увеличился

удельный вес продукции с более высоким

уровнем материалоемкости (изделия С и

D).

Имел место перерасход материалов по

сравнению с утвержденными нормами, в

результате чего материалоемкость

возросла на 0,48 коп., или на 1,64 %. Наиболее

существенное влияние на повышение

материалоемкости продукции оказал рост

цен на сырье и материалы в связи с

инфляцией. За счет этого фактора уровень

материалоемкости повысился на 1,35 коп.,

или 4,6 %. Причем темпы роста цен на

материальные ресурсы были выше темпов

роста цен на продукцию предприятия. В

связи с ростом отпускных цен материалоемкость

снизилась, но не в такой степени как она

возросла за счет предыдущего фактора.

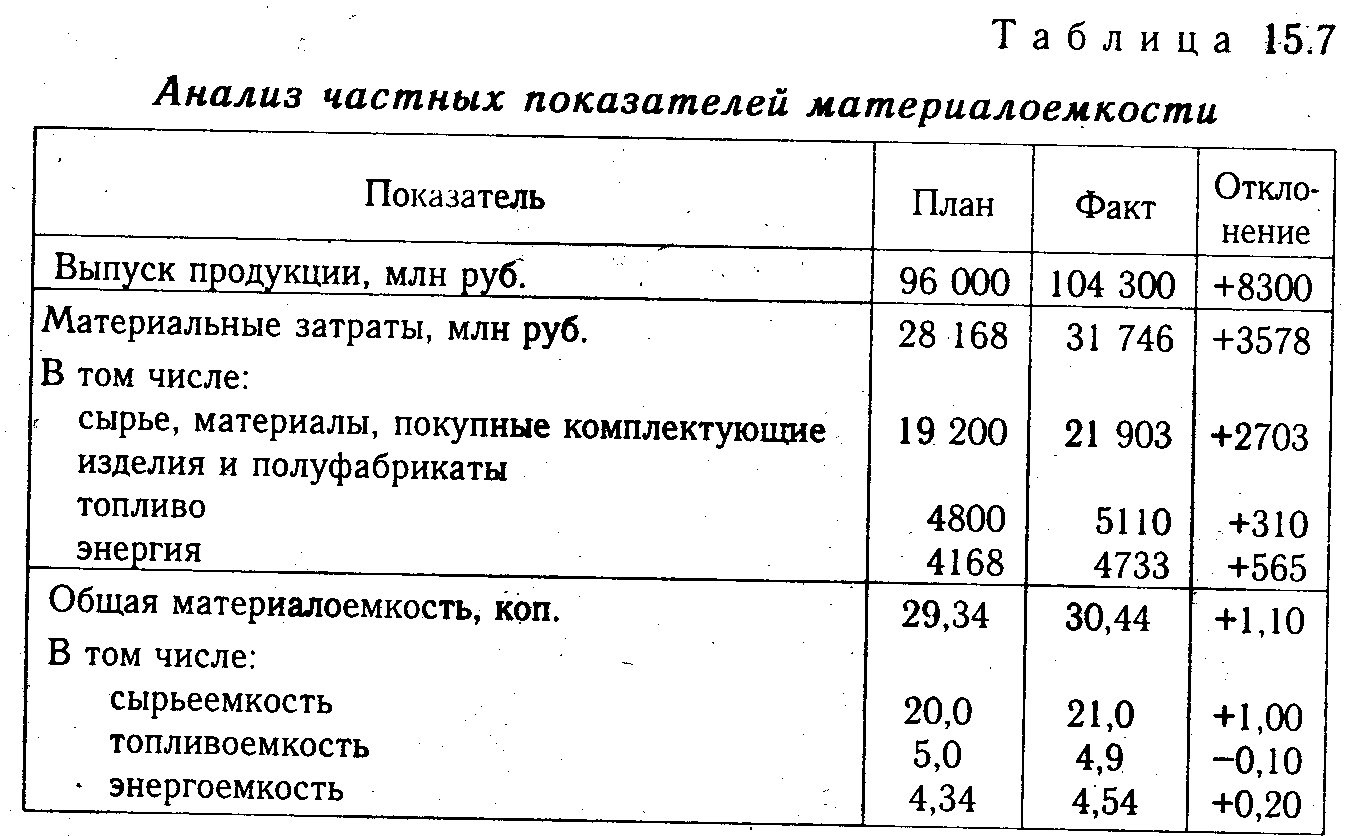

Затем

необходимо проанализировать показатели

частной материалоемкости

(сырьеемкость, топливоемкость,

энергоемкость) как составных частей

общей материалоемкости (табл. 15.7).

Следует изучить

также материалоемкость отдельных видов

продукции и причины изменения ее уровня:

удельного расхода материалов, их

стоимости и отпускных цен на продукцию.

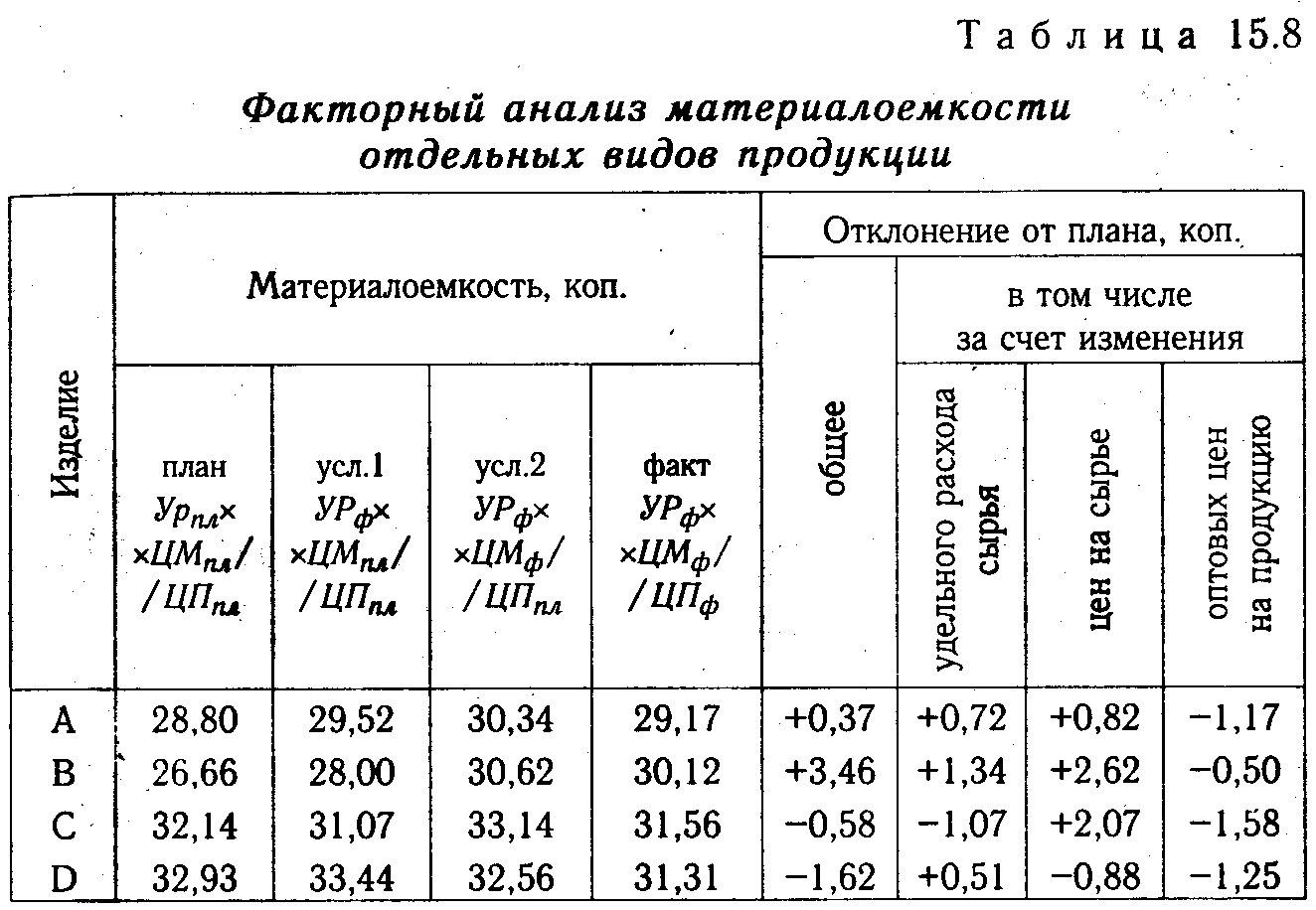

Данные

табл. 15.8 показывают, что более высокий

уровень материалоемкости имеют изделия

С и D.

Однако по сравнению с планом он снизился:

по изделию С за счет более экономного

использования материалов, а по изделию

D — за счет применения более дешевого

сырья. По изделиям А и В материалоемкость

возросла из-за перерасхода материалов

на единицу продукции относительно нормы

и в связи с повышением их стоимости.

Примечание:

УРф, УРпл

—соответственно

фактический и плановый удельный расход

материалов на единицу продукции; ЦМф,

ЦМпл — фактический

и плановый уровень цен на материальные

ресурсы; ЦПф,

ЦПпл —

фактический и плановый уровень цен на

продукцию.

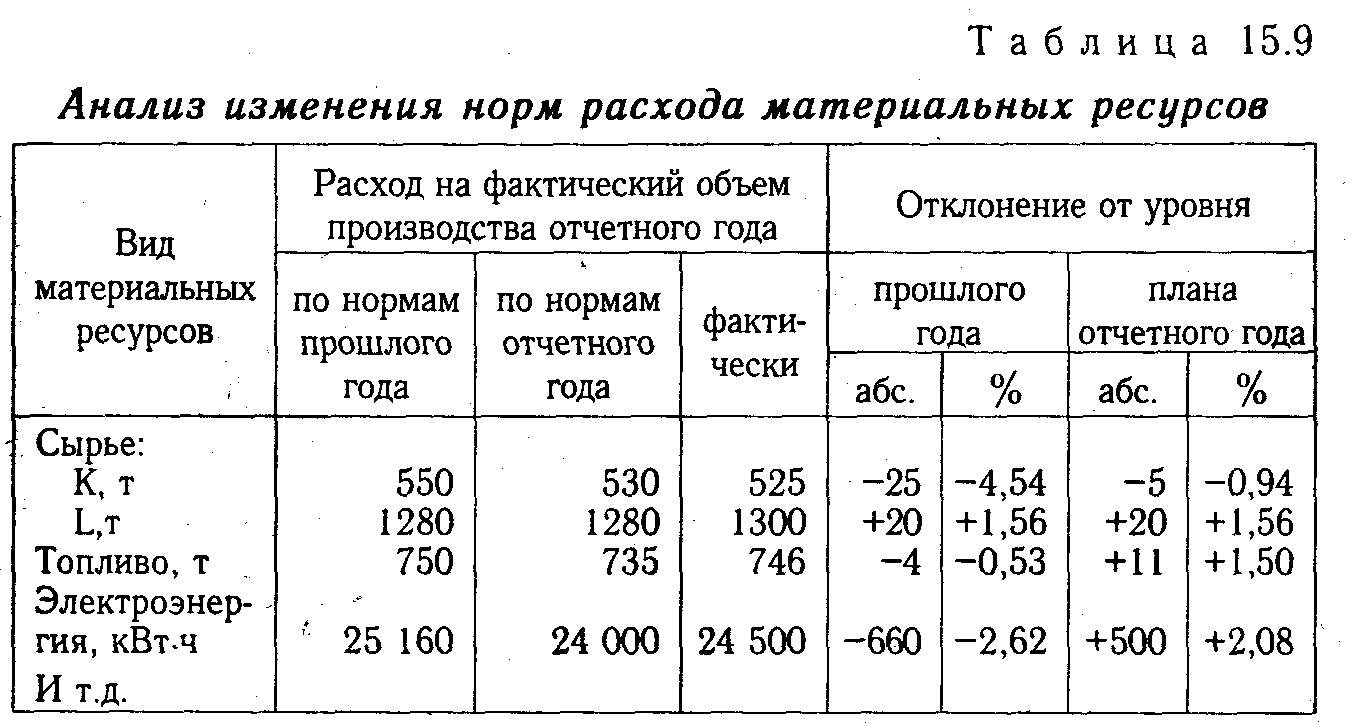

Основное

внимание уделяется изучению причин

изменения удельного расхода сырья на

единицу продукции и поиску резервов

его сокращения.

Количество

расходованных материальных ресурсов

на единицу продукции

может измениться за счет качества

материалов, замены одного вида другим,

техники и технологии производства,

организации материально-технического

снабжения и производства, квалификации

работников, изменения норм расхода,

отходов и потерь и т.д. Эти причины

устанавливаются по актам о внедрении

мероприятий, извещений об изменении

нормативов затрат от внедрения мероприятий

и др.

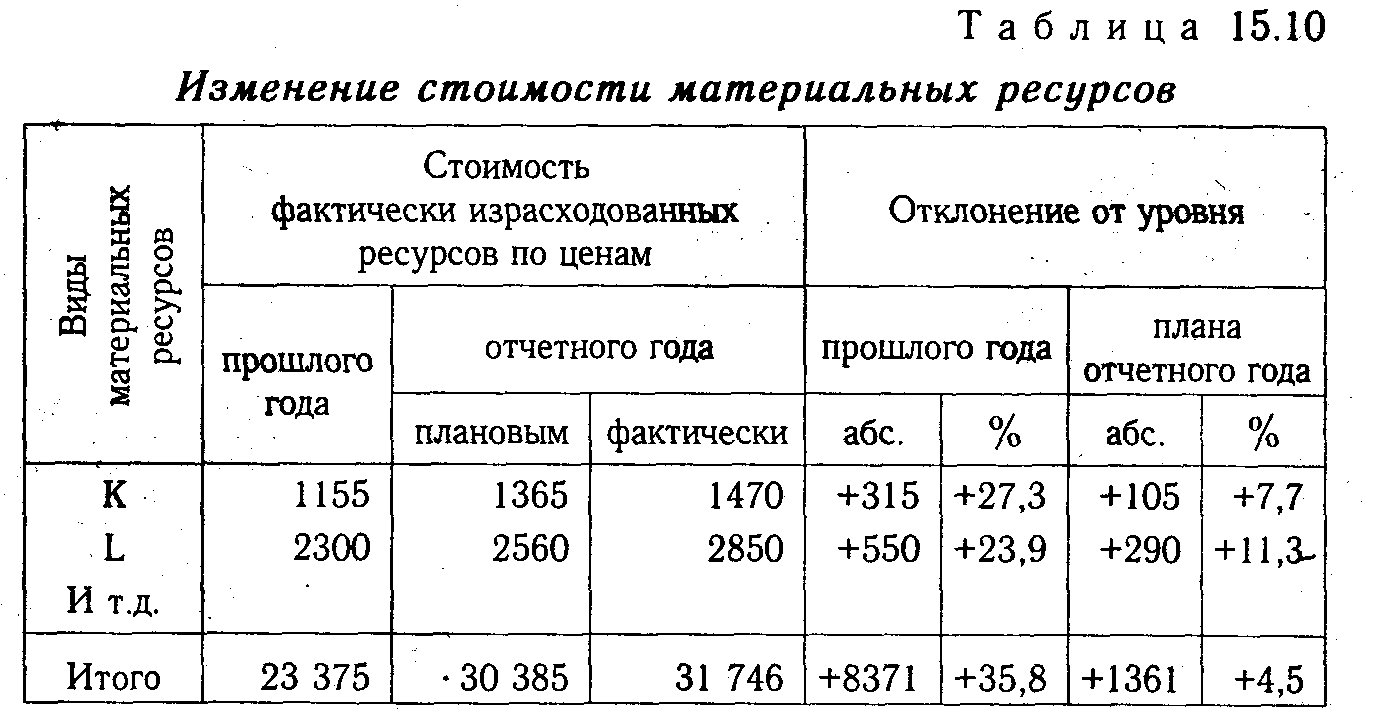

Стоимость

сырья и материалов

зависит также от их качества, внутригрупповой

структуры, рынков сырья, роста цен на

них в связи с инфляцией,

транспортно-заготовительных расходов

и др.

Из табл. 15.9 видно,

по каким видам материальных ресурсов

произошла экономия, а по каким — перерасход

по сравнению с установленными нормами.

Обобщенные сведения

об изменении цен на материальные ресурсы

можно получить, используя данные табл.

15.10.

Зная

факторы изменения расхода материальных

ресурсов на единицу продукции и их

стоимости, влияние

их на уровень материалоемкости

можно определить следующим образом:

![]()

где

![]() MЕхi,

MЕхi,

![]() МЗхi.

МЗхi.

— абсолютный прирост соответственно

материалоемкости и материальных затрат

за счет i-го

фактора.

Если какой-либо

фактор воздействует одновременно на

сумму материальных затрат и объем

производства продукции, то расчет

производится по формуле:

![]()

Влияние

эффективности использования материальных

ресурсов на объем производства продукции

можно определить с разной степенью

детализации. Факторами первого уровня

являются изменение суммы использованных

материальных ресурсов и эффективности

их использования:

![]()

где

МЗ —

затраты материальных ресурсов на

производства продукции; МО

— материалоотдача.

Для расчета влияния

факторов на объем выпуска продукции по

первой модели можно применять способы

цепных подстановок, абсолютных разниц,

относительных разниц, индексный и

интегральный методы, а по второй модели

— только прием цепной подстановки или

интегральный метод.

Если

известно из-за чего изменилась

материалоотдача (материалоемкость),

нетрудно подсчитать, как изменился

выпуск продукции. Для этого необходимо

приращение материалоотдачи за счет

i-го

фактора умножить на фактическую сумму

материальных затрат. Изменение объема

производства продукции за счет факторов,

определяющих материалоемкость,

устанавливается с помощью приема цепной

подстановки.

Соседние файлы в предмете Экономика

- #

- #

- #

- #

- #

24.05.201413.68 Mб130Анализ хозяйственной деятельности предприятий АПК — Савицкая Г.В..pdf

- #

- #

24.05.201412.7 Mб60Анализ эффективности инвестиционной и инновационной деятельности предприятия — Крылов Э.И..pdf

- #

- #

- #

- #

Содержание материала

- Параметральная, конструктивная, относительная удельная материалоёмкость

- Практическое использование материалоотдачи

- Сущность материалоотдачи

- Формула материалоотдачи по балансу

- Примеры расчета

- Первый пример

- Второй пример

- Примеры решения задач

Параметральная, конструктивная, относительная удельная материалоёмкость

Экономический анализ одновременно использует показатели параметральной, конструктивной, относительной удельной материалоёмкости.

Для параметральной удельной материалоёмкости характерно отношение материальных затрат на единицу технического параметра. Здесь может быть использована мощность или производительность. Параметральную удельную материалоёмкость принято измерять в натуральном выражении, например, 1 кВт/ч.

Конструктивная удельная материалоёмкость – это связь чистой массы изделия с единицей технического параметра.

Имеет данный критерий натуральное выражение. Вычисляется относительная удельная материалоёмкость как отношение конструктивной материалоёмкости изделия к коэффициенту использования материалов, потраченных на его изготовление. Вполне логично определять коэффициент использования материалов по отдельным изделиям, а не по всему выпуску. При таком расчёте он является отношение полезного расхода или чистой массы детали, изделия в натуральном выражении к норме расхода материала или к фактическому объёму, потраченному на его изготовление.

Анализ даёт возможность сравнить фактический уровень показателей эффективности использования материалов с планируемым уровнем. Также посредством анализа можно проследить за динамикой, установить причины, влияющие на изменения и объём производства продукции.

Благодаря приведённой ниже таблице можно сделать вывод, что эффективность использования материальных ресурсов по сравнению с прошлым годом немного уменьшилась, что стало результатом увеличения удельного веса материальных затрат в себестоимости продукции. В этой ситуации коэффициент использования материалов выше единицы, что означает превышение расходов материала на изготовление одного изделия, которое указано в плане.

Таблица ниже рассказывает о показателях в обобщённом виде, которые касаются эффективности использования материальных ресурсов.

| Показатель | Фактически | Отклонение | ||

| прошлый год | отчетный год | абсолютное | относительное, % | |

| Материалоемкость продукции, руб. | 0,62 | 0,73 | 0,11 | 17,7 |

| Материалоотдача, руб. | 1,61 | 1,37 | -0,24 | -14,9 |

| Удельный вес материальных затрат, % | 80,20 | 81,50 | 1,3 | 1,6 |

| Коэффициент использования материалов | 0,92 | 1,03 | 0,11 | 11,9 |

Говоря об обобщающих показателях материальных ресурсов, нужно обязательно упомянуть ещё процент или коэффициентный показатель отходов или полезности пригодной продукции из сырья. Их считают, как отношение суммы возвратных отходов по стоимости, которая характерна исходному сырью и материалам к общим материальным затратам. Определить коэффициент выхода годной продукции можно посредством отношения стоимости того сырья, которое было получено и материалов к стоимости общего сырья, которое используется. Анализ эффективности использования материальных ресурсов можно увидеть в таблице ниже.

| Показатель | По плану | Фактически | Отклонение |

Процент Читайте также: Расчет коэффициента рождаемости онлайн калькулятор выполнения |

| Выпуск товарной продукции, тыс. руб. | 135 800 | 136 500 | 700 | 100,52 |

| Материальные затраты, тыс. руб., в том числе полезные затраты | 78 700 77 500 | 79 172 78 000 | 472 500 | 100,60 100,65 |

| Коэффициент полезного использования материалов | 0,98 | 0,99 | 0,01 | 101,02 |

Основываясь на данных из таблицы, можно говорить о том, что за отчётный период по сравнению с предыдущим годом план по выпуску продукции выполнен на 100,52%. Необходимо заметить, что вместе с тем выросли материальные затраты на 0,6%. Важно сказать и о том, что темп роста материальных затрат стал выше темпа роста выпуска продукции. Иными словами, это означает, что снизилась эффективность использования материальных затрат. Но при этом вырос на 0,01% коэффициент полезного использования материальных ресурсов.

Всё ещё сложно? Наши эксперты помогут разобраться Все услуги

Практическое использование материалоотдачи

Показатель материалоотдачи считается безразмерным, чем выше коэффициент, рассчитанный по формуле, тем меньше требуется материала для производства одинакового количества продукции.

Формула материалоотдачи по балансу имеет одну особенность – стоимость продукции измеряется не в продажных ценах, а в ценах материалов, затраченных на ее производство. В обратном случае показатель материалоотдачи не будет столь информативен, поскольку будет зависеть от изменения нормы прибыли и цен на продукцию.

Формула материалоотдачи по балансу чаще всего используется при сравнении показателя с прошлыми периодами или при сравнении со значением материалоотдачи аналогичных компаний.

Показатель фондоотдачи повышается с помощью введения прогрессивных технологий (техники), увеличения контроля бережного использования материалов.

Сущность материалоотдачи

Предприятие с крупными объемами производства должно вести тщательный контроль своих материальных затрат, для чего в учете используются специальные показатели. Эффективность использования материальных ресурсов можно определить посредством нескольких обобщающих показателей, среди которых:

- Материалоотдача,

- Материалоемкость,

- Коэффициенты материальных затрат,

- Прибыль на каждый рубль материальных затрат,

- Удельный вес материалоемкости в себестоимости изделий.

С помощью материалоотдачи можно рассчитать выход продукции на каждый рубль понесенных материальных затрат. Материалоотдача – количество изделий, которое произведено с каждого рубля затраченных материальных ресурсов предприятия.

Формула материалоотдачи по балансу

Формула материалоотдачи по балансу предполагает нахождение отношения стоимости произведенной продукции (объема) на сумму материальных затрат, понесенных на ее выпуск.

Формула материалоотдачив общем виде выглядит следующим образом:

Мо = СП / МЗ

Здесь Мо – показатель материалоотдачи,

СП – выпущенная продукция, выручка (в натуральном или стоимостном выражении),

МЗ – материальные затраты на производство.

Формула материалоотдачи по балансу предполагает информацию из бухгалтерской отчетности. При этом значение материальных затрат берут из приложения к бухгалтерскому балансу (форма № 5, первая строка), а значение выручки из отчета о прибылях и убытках (форма № 2).

Примеры расчета

Смысл показателя можно видеть на условных примерах.

Первый пример

Пусть в текущем году фактически выпуск продукции составил 450100 руб., а по плану на этот же год — 445200 руб. При этом фактически сложилась сумма материальных затрат отчетного года (материалы, топливо, сырье, полуфабрикаты) — 250200 руб., а плановые затраты — 232100 руб. МЕ фактическая = 250200 / 450100 = 0,56 руб. затрат на рубль продукции. МЕ плановая = 232100 /445200 = 0,52 руб. затрат на рубль продукции. Фактическая материалоемкость оказалась выше планового показателя на (0,56 — 0,52) = 0,04 руб., что требует углубленного анализа причин, начиная с методики разработки планируемых показателей и далее.

Второй пример

Пусть в текущем году фактически выпуск продукции составил 450100 руб., при этом фактически сложилась сумма материальных затрат отчетного года 250200 руб. В предшествующем году было выпущено продукции на сумму 410000 руб., а сумма материальных затрат – 258300 руб. МЕ отчетного года = 250200 / 450100 = 0,56 руб. затрат на рубль продукции. МЕ предшествующего года = 258300 / 410000 = 0,63 затрат на рубль продукции. При тех же фактических показателях отчетного года, по сравнению с предшествующим годом, фактически материалоемкость снизилась на (0,63 — 0,56) = 0,07 руб.

Примеры решения задач

ПРИМЕР 1

Задание Предприятие имеет следующие показатели по работе за 2 периода:

Стоимость валовой продукции

В отчетном году – 254 000 тыс. руб.,

Запланированная величина – 272 000 тыс. руб.,

Сумма материальных затрат

За отчетный год – 139 000 тыс. руб.,

Величина по плану – 135 000 тыс. руб.

Рассчитать материалоотдачу. Решение Формула материалоотдачи по балансу для решения данной задачи выглядит так:

Мо = СП / МЗ

Мо (отчетный период) = 254000 / 139000 = 1,83 рубля (то есть на каждый рубль материальных затрат предприятие получило прибыль 1,83 рубля)

Мо (план)=272000 / 135000 = 2,015 руб. на каждый рубль продукции планирует получать предприятие

Вывод. Мы видим, что руководство предприятия планирует увеличить материалоотдачу с 1,83 рубля до 2,15 рублей. Ответ Мо (отч) = 1,83 руб., Мо (план) = 2,15 руб.

ПРИМЕР 2

Задание Определить показатель материалоотдачи, используя следующие показатели за 2 периода по предприятию ООО «Ресурс». Сравнить показатели.

Материальные затраты

1 период – 1 140000 рублей,

2 период – 1 200000 рублей.

Стоимость выпущенной продукции

1 период – 2 000000 рублей,

2 период – 2 514 000 рублей. Решение Формула материалоотдачидля данной задачи:

Мо = СП / МЗ

Мо (1 период) = 2000000/1140000 = 1,75 руб.

Мо (2 период) = 2514000 / 1200000 = 2,095 руб.

Вывод. Моно сделать вывод, что во втором периоде материалоотдача выросла, что свидетельствует о более эффективной работе компании. Ответ Мо (1) =1,75 руб., Мо (2) = 2,095 руб.

Теги

Совет 1: Как рассчитать показатели эффективности

Эффективность деятельности предприятия относится к числу наиболее важных экономических критериев. В наиболее общем виде ее можно представить как соотношение затрат, необходимых на производство продукции, и результата, полученного в ходе ее реализации.

Инструкция

Совет 2: Как рассчитать эффективность предприятия

Предприятие можно считать эффективным, если оно не только окупает себя, но и приносит прибыль. Чем выше результаты производства и меньше затраты, тем предприятие эффективнее.

Инструкция

_

Как рассчитать показатели эффективности 🚩 как рассчитать материалоотдачу 🚩 Финансы 🚩 Другое

Автор КакПросто!

Эффективность деятельности предприятия относится к числу наиболее важных экономических критериев. В наиболее общем виде ее можно представить как соотношение затрат, необходимых на производство продукции, и результата, полученного в ходе ее реализации.

Статьи по теме:

Инструкция

Наиболее распространенным показателем эффективности производства является производительность труда, которая определяется как отношение суммарной выручки к численности работников, занятых в производстве. Рост производительности труда при одинаковой численности занятых свидетельствует об повышении эффективности использования трудовых ресурсов. Величина, обратная данному показателю – трудоемкость. Она показывает, сколько живого труда использовано для производства того или иного вида продукции.

Еще один показатель эффективности производства – материалоемкость. Он рассчитывается как соотношение производственных затрат (сырья, материалов, топлива и т.д.) к стоимости впущенной продукции. Данный коэффициент показывает, сколько материальных ресурсов потребовалось для получения одной денежной единицы выручки. Показатель, обратный данному – материалоотдача, отражает объем производства продукции на один рубля материальных затрат.

Аналогично рассчитывается следующий коэффициент эффективности производства – фондоемкость и обратный ему – фондоотдача. В отличие от предыдущего показателя, он отражает эффективность использования основных фондов предприятия. Капиталоемкость рассчитывается как отношение вложенного в производство капитала к стоимости выпущенной продукции. Он показывает объем затрат капиталовложений, который необходим для производства одной единицы продукции. Помимо того, к показателям эффективности производства относятся коэффициенты рентабельности. Показатель общей рентабельности рассчитывается как отношение прибыли предприятия к стоимости основных и оборотных средств. Рентабельность продаж определяется делением прибыли на себестоимость произведенной продукции, а рентабельность капитала – на стоимость собственного капитала фирмы.

Источники:

- Рассчитаем показатели эффективности

Совет полезен?

Распечатать

Как рассчитать показатели эффективности

Похожие советы

www.kakprosto.ru

Формула материалоотдачи по балансу и примеры

Сущность материалоотдачи

Предприятие с крупными объемами производства должно вести тщательный контроль своих материальных затрат, для чего в учете используются специальные показатели. Эффективность использования материальных ресурсов можно определить посредством нескольких обобщающих показателей, среди которых:

- Материалоотдача,

- Материалоемкость,

- Коэффициенты материальных затрат,

- Прибыль на каждый рубль материальных затрат,

- Удельный вес материалоемкости в себестоимости изделий.

С помощью материалоотдачи можно рассчитать выход продукции на каждый рубль понесенных материальных затрат. Материалоотдача – количество изделий, которое произведено с каждого рубля затраченных материальных ресурсов предприятия.

Формула материалоотдачи по балансу

Формула материалоотдачи по балансу предполагает нахождение отношения стоимости произведенной продукции (объема) на сумму материальных затрат, понесенных на ее выпуск.

Формула материалоотдачив общем виде выглядит следующим образом:

Мо = СП / МЗ

Здесь Мо – показатель материалоотдачи,

СП – выпущенная продукция, выручка (в натуральном или стоимостном выражении),

МЗ – материальные затраты на производство.

Формула материалоотдачи по балансу предполагает информацию из бухгалтерской отчетности. При этом значение материальных затрат берут из приложения к бухгалтерскому балансу (форма № 5, первая строка), а значение выручки из отчета о прибылях и убытках (форма № 2).

Практическое использование материалоотдачи

Показатель материалоотдачи считается безразмерным, чем выше коэффициент, рассчитанный по формуле, тем меньше требуется материала для производства одинакового количества продукции.

Формула материалоотдачи по балансу имеет одну особенность – стоимость продукции измеряется не в продажных ценах, а в ценах материалов, затраченных на ее производство. В обратном случае показатель материалоотдачи не будет столь информативен, поскольку будет зависеть от изменения нормы прибыли и цен на продукцию.

Формула материалоотдачи по балансу чаще всего используется при сравнении показателя с прошлыми периодами или при сравнении со значением материалоотдачи аналогичных компаний.

Показатель фондоотдачи повышается с помощью введения прогрессивных технологий (техники), увеличения контроля бережного использования материалов.

Значение показателя материалоотдачи

В случае, ели предприятие сможет грамотно оптимизировать показатель материалоотдачи, появляется возможность получения большей прибыли за отчетный период. Формула материалоотдачи по балансу позволяет проводить анализ и характеристику ресурсов, которые имеются у компании.

Материалоотдача имеет обратный показатель, именуемый материалоемкостью. Данные показатели можно считать общимизначениями эффективности применения ресурсов, которые используются в учете производства продукции предприятия.

В случае увеличения материалоотдачи говорят о положительной динамике, так как происходит минимизация себестоимости и производство более конкурентоспособных изделий.

Примеры решения задач

ru.solverbook.com

Формула экономической эффективности и примеры

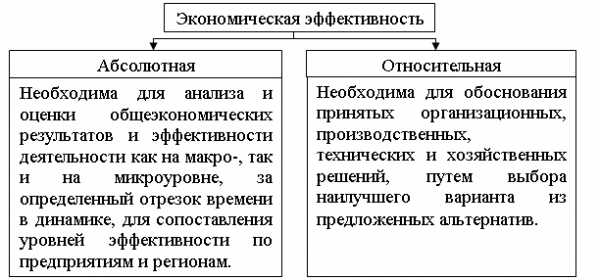

Понятие эффекта и эффективности

Для того, что бы лучше понять, что такое эффективность, необходимо разграничить понятие эффективности и эффекта.

База экономической эффективности – соотношение эффекта и затрат по его достижению. Но кроме абсолютной величины эффекта важно определить его относительную величину, которую можно вычислить отношением общего результата (эффекта) на ресурсные затраты, которые обусловили его получение.

Практически при осуществлении расчетов используют 2 показателя эффективности:

- Относительная эффективность (в сравнении с чем-либо),

- Общая (абсолютная) эффективность, которая определяется отношением общей суммы эффекта к соответствующим затратам на его осуществление

Формула экономической эффективности

Формула экономической эффективности вычисляется путем деления экономического эффекта на затраты на данный эффект. Формула экономической эффективности выглядит следующим образом:

Е = ЭЭ/З

Здесь ЭЭ – величина экономического эффекта,

З – затраты на его осуществление.

На практике формула экономической эффективности сложна к применению, поскольку числитель и знаменатель для ее расчета чаще всего не поддаются измерению в количественном отношении. Это происходит по причине многообразия экономической деятельности, которую проще выразить в качественных показателях, чем в количественных.

Показатели эффективности

На макроэкономическом уровне чаще всего используют два показателя, имеющие отношение к эффективности:

- Увеличение произведенного ВВП (национального дохода — НД) на душу населения;

- Производство ВВП (НД) на каждую единицу затрат.

Макроэкономические показатели, которые используются для определения уровня эффективности в целом, отличаются от показателей, которые применяются на уровне предприятий (первичные субъекты хозяйствования).

На микроэкономическом уровне система показателейэкономической эффективности состоит из:

- Показатели по видам применяемых ресурсов,

- Оценочные показатели.

Оценочными показателями экономической эффективности предприятия считаются:

- рентабельность продукции, фондов;

- производство продукта на соответствующее количество затрат;

- относительная экономия основных и оборотных средств,

- материальные, трудовые затраты и фонд оплаты труда.

Проблемы определения эффективности

Самой главной проблемой определения экономической эффективности считается выбор (что производить, какие виды товаров, какими способами, как проводить их распределение, какое количество ресурсов использовать при этом).

Формула экономической эффективности основана на принципе сравнительного преимущества, который считается базой специализации как каждого государства в отдельности, так и мирового сообщества в целом. Благодаря сравнительному преимуществу при использованииопределенных ресурсов перед другими появляется возможность определить самый эффективный вариант производства, который обеспечит максимальную разницурезультата и затрат. При этом можно установить альтернативную стоимость любого ресурса.

В связи с вышесказанным, экономическая эффективность определяется, какотношение ценностей произведенных товаров к ценностям товаров, от производства которых пришлось отказываться по причине их максимальной альтернативной стоимости.

Эффективность определяется с двух сторон:

- Отношение производственного результатак осуществленным затратам,

- Отношение произведенного результата к тому количеству (сумме), от которого пришлось отказаться в процессе выбора альтернативного варианта.

Примеры решения задач

ru.solverbook.com

Какова общая формула расчета эффективности?

Любая целесообразная деятельность человека связана с проблемой эффективности. В любом случае эффективность определяется рачительностью, экономичностью хозяйствования и измеряется результатами, полученными от каждой единицы использованного ресурса (фактора) производства.

Эффективность производства характеризует его результативность, которая находит свое выражение в росте благосостояния населения страны. Следовательно, эффективность производства можно определить как оптимальное использования ресурсов в сопоставлении с общественными потребностями.

Являются ли понятия «эффект» и «эффективность» тождественными?

Для выяснения сущности экономической эффективности производства, определения ее критерия и показателей необходимо различать содержание понятий «эффективность» и «эффект».

Эффект – абсолютная величина, обозначающая достигаемый результат какого-либо процесса. Экономический эффект — это результат человеческого труда, создающего материальные блага. Безусловно, результат сам по себе очень важен, но не менее важно знать, какими затратами он достигнут. Поэтому соизмеримость эффекта и затрат на его достижение является основой экономической эффективности. Помимо абсолютной величины эффекта необходимо знать и его относительную величину, исчисляемую посредством деления общего результата (эффекта) на затраты ресурсов, обусловившие его получение.

Чем отличаются общая и сравнительная экономическая эффективность? Какие показатели используют для их оценки?

В соответствии с этими определениями на практике при экономических расчетах различают общую (абсолютную) и сравнительную экономическую эффективность.

Общая (абсолютная) эффективность затрат и ресурсов может определяться на всех уровнях хозяйствования и рассчитывается как отношение общей величины экономического эффекта к отдельным видам затрат основных ресурсов. В качестве обобщающих показателей эффективности на народнохозяйственном уровне широко применяются два показателя:

- рост произведенного валового внутреннего продукта (национального дохода) на душу населения;

- производство валового внутреннего продукта (национального дохода) на 1 ден. ед. (единицу) затрат.

Показатели, используемые для определения уровня эффективности в масштабе народного хозяйства, региона, отрасли, незначительно отличаются от показателей, применяемых на уровне первичных субъектов хозяйствования, и носят частный характер.

На уровне предприятия система показателей общей экономической эффективности включает показатели как по видам используемых ресурсов, так и оценочные.

Главным оценочным показателем деятельности предприятия является прибыль. К оценочным показателям эффективности традиционно относят: рентабельность продукции; рентабельность производственных фондов; производство продукции на 1 грн. затрат, относительную экономию основных и оборотных фондов, а также материальных, трудовых затрат и фонда оплаты труда.

Показателями общей экономической эффективности используемых ресурсов являются показатели использования трудовых ресурсов – производственных фондов.

К показателям использования трудовых ресурсов относятся:

- Производительность труда – показатель, выражающий отношение массы продукции к массе живого труда.

Хотя подобный подход к определению производительности труда весьма универсален, существуют различия в расчетах и показателях производительности труда на макро- и микроэкономическом уровнях.

Если в масштабах народного хозяйства исчисляется производительность, то в качестве результата труда обычно принимается годовой валовой внутренний продукт или национальный доход и делится на число работников, занятых в народном хозяйстве (среднегодовую численность работников), то на уровне предприятия, фирмы производительность труда определяется путем деления валового дохода (выручки) от продажи годового или месячного объема произведенной продукции на среднюю численность работников, занятых на предприятии. Производительность живого труда аккумулирует в себе эффект взаимодействия всех факторов производства. Поэтому производительность труда является интегральным показателем эффективности производства. - Трудоемкость продукции – показатель, обратный производительности труда, определяемый отношением затрат рабочего времени к выпущенной продукции. Снижение трудоемкости – это важнейший показатель повышения производительности труда.

- Фондовооруженность – это показатель, характеризующий уровень оснащенности труда. Он измеряется отношением балансовой (среднегодовой) стоимости основных фондов (в сопоставимых ценах) к затратам живого труда (среднегодовая численность работников).

Показатели общей экономической эффективности характеризуют эффективность выбора уже реализованных, прошлых затрат. С их помощью определяется целесообразность произведенных затрат, выявляются резервы повышения эффективности производства. Такие показатели используются в управленческой и контролирующей деятельности.

В рыночной экономике широко применяются показатели сравнительной экономической эффективности, с помощью которой можно определять наиболее экономически выгодные варианты решения той или иной хозяйственной задачи.

Сравнительная экономическая эффективность определяется при разработке и внедрении новой техники, решении вопросов по производству и применению взаимозаменяемых материалов и продукции, проектировании строительства и реконструкции действующих предприятий, составлении бизнес-планов, выборе схем организации производства в технологической и научной деятельности.

При определении сравнительной экономической эффективности в качестве величины экономического эффекта принимается экономия, полученная от снижения себестоимости продукции; в качестве затрат — дополнительные капиталовложения, обусловившие эту экономию. Сравнительная экономическая эффективность определяется при выборе одного из двух и более вариантов решения определенной хозяйственной задачи. Она характеризует преимущества одного варианта по сравнению с другими.

При сравнении двух вариантов возможно различное соотношение необходимых капитальных вложений и уровня себестоимости продукции. Тот вариант, который характеризуется меньшими (или равными) капитальными вложениями и одновременно обеспечивает более низкую себестоимость продукции при прочих равных уровнях, признается экономически выгодным.

Сравнительная экономическая эффективность основывается на анализе предельных показателей и дает возможность определить эффективность принимаемых решений в будущем, в перспективе, выявлять оптимальный вариант использования ресурсов.

При сравнении вариантов необходимо пользоваться приведенными затратами, рассчитываемыми по каждому из них. Приведенные затраты по каждому варианту представляют собой сумму капитальных вложений и текущих затрат (себестоимости), приведенных к единой размерности в соответствии с нормативом эффективности. Те из них, которые при расчете окажутся минимальными, и определяют наиболее эффективный вариант.

Какова общая формула расчета эффективности?

Эффективность выражает степень эффекта и в самом общем виде выражается формулой:

Э = Р/З;

где Р – результаты производства;

З – затраты на получение данного результата.

Формулу эффективности на практике для расчетов применить сложно, так как числитель и знаменатель дроби в большинстве случаев не поддаются количественному измерению и не могут быть исчислены в общих единицах. Чаще всего результаты экономической деятельности многообразны и свести их в единый результат невозможно, даже использовав универсальные денежные измерители. В ряде случаев результат может быть только качественным, вообще не выражаемым в числовой форме. К таким чаще всего относятся социальные результаты.

Проблема эффективности – это всегда проблема выбора, например что производить, какие виды продукции, каким способом, как их распределить и какой объем ресурсов использовать.

В основе определения эффективности лежит принцип сравнительного преимущества, являющийся основой специализации как стран в целом, так и отдельных производителей в частности, а также краеугольным камнем свободы торговли (открыт Д. Рикардо). Именно благодаря сравнительному преимуществу использования одних ресурсов перед другими существует возможность определения наиболее эффективного варианта производства, обеспечивающего наибольшую разницу между результатами и затратами и установления альтернативной стоимости любого ресурса.

Таким образом, эффективность можно определить так же, как отношение между ценностями благ, которые произведены, и ценностями благ, от производства которых пришлось отказаться ввиду их большей альтернативной стоимости.

Следовательно, эффективность можно определить двояко: во-первых, как отношение результата производства к затратам на его осуществление; во-вторых, как отношение результата того, что произведено, к тому, от чего пришлось отказаться при выборе альтернативного варианта.

topknowledge.ru

1.3 Методика расчета показателей эффективности деятельности предприятия. Расчет показателей эффективности использования ресурсов предприятия ООО «Лакмус»

Похожие главы из других работ:

Анализ платежеспособности предприятия на примере ОАО «Вимм-Биль-Данн»

1.2 Методика расчета показателей платежеспособности

Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования…

Анализ показателей эффективности работы предприятия

2. Методика расчета и анализа показателей эффективности работы предприятия на примере ЗАО «Каустик»

…

Анализ уровня и динамики рентабельности деятельности предприятия

1.4 Методика расчета и анализа основных показателей рентабельности

В экономическом анализе результаты деятельности предприятий могут быть оценены такими показателями, как объем выпуска продукции, объем продаж, прибыль. Однако значений перечисленных показателей недостаточно для того…

Лизинг и рентабельность предприятия

2. Рентабельность торгового предприятия: понятие, системы показателей рентабельности, методика расчета, резервы повышения рентабельности

Показатели рентабельности характеризуют эффективность работы торгового предприятия в целом, доходность различных направлений его деятельности (коммерческой, инвестиционной и т.д.). Их используют для оценки деятельности предприятия…

Основные средства предприятия. Показатели эффективности их использования

2.2. Практика расчета показателей эффективности основных фондов предприятия

В заключение теоретического изучения материала по теме «Основные средства предприятия…

Оценка резервов ООО «Натали»

1.4 Методика расчета показателей финансовых результатов

Основными задачами анализа финансового состояния являются:

1. Выявление резервов для повышения показателей хозяйственной деятельности.

2. Определение степени влияния факторов на результаты хозяйственной деятельности.

3…

Планирование материальных затрат предприятия ООО «Чернов»

2.2 Методика расчёта показателей использования материальных ресурсов

Необходимость систематического выявления и мобилизации резервов снижения материальных затрат и материалоёмкости продукции предусматривает применение в анализе системы показателей…

Планирование материальных затрат предприятия ООО «Чернов»

2.3 Методика расчёта частных показателей материалоёмкости

Частные показатели материалоёмкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеёмкость, металлоёмкость, топливоёмкость, энергоёмкость и др.)…

Прибыль — основной финансовый результат деятельности предприятий

1.3 Система показателей прибыли и методика их расчета

Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и др.).

В связи с этим…

Прибыль и рентабельность в торговле

2.2 Совокупность показателей рентабельности и методика их расчёта

Показатели рентабельности — это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия…

Прибыль и рентабельность предприятия

3. Рентабельность, сущность, методика расчета основных показателей

Показатели рентабельности

Существуют традиционные показатели рентабельности (еще в СССР), но они больше экономические чем финансовые…

Расчет показателей эффективности использования ресурсов предприятия ООО «Завод готовых теплиц»

1.3 Методика расчета показателей эффективности деятельности ООО «Завод готовых теплиц»

Эффективность деятельности ООО «Завод готовых теплиц» выражается в достигнутых финансовых результатах. Для оценки эффективности производства существует система показателей:

1…

Расчет показателей эффективности использования ресурсов предприятия ООО «Лакмус»

1.3 Методика расчета показателей эффективности деятельности предприятия

Любая деятельность имеет определенный результат, который человек всегда стремиться оценить. С развитием производства, а особенно его промышленного масштаба, эта оценка, стремление «получать больше взамен на меньшее или, по крайне мере…

Расчет экономической эффективности мероприятий по промышленной безопасности

3. МЕТОДИКА РАСЧЕТА ПОКАЗАТЕЛЕЙ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ НАУЧНО-ТЕХНИЧЕСКИХ И ОРГАНИЗАЦИОННЫХ МЕРОПРИЯТИЙ

Экономическая эффективность предлагаемых в работе мероприятий рассчитывается с целью определения их потенциальной коммерческой привлекательности…

Экономика организации

2 рентабельность торгового предприятия: понятие, системы показателей рентабельности, методика расчета, резервы повышения рентабельности

Показатели рентабельности характеризуют эффективность работы торгового предприятия в целом, доходность различных направлений его деятельности (коммерческой, инвестиционной и т.д.). Их используют для оценки деятельности предприятия…

econ.bobrodobro.ru

Какова общая формула расчета эффективности?

Любая целесообразная деятельность человека связана с проблемой эффективности. В любом случае эффективность определяется рачительностью, экономичностью хозяйствования и измеряется результатами, полученными от каждой единицы использованного ресурса (фактора) производства.

Эффективность производства характеризует его результативность, которая находит свое выражение в росте благосостояния населения страны. Следовательно, эффективность производства можно определить как оптимальное использования ресурсов в сопоставлении с общественными потребностями.

Являются ли понятия «эффект» и «эффективность» тождественными?

Для выяснения сущности экономической эффективности производства, определения ее критерия и показателей необходимо различать содержание понятий «эффективность» и «эффект».

Эффект – абсолютная величина, обозначающая достигаемый результат какого-либо процесса. Экономический эффект — это результат человеческого труда, создающего материальные блага. Безусловно, результат сам по себе очень важен, но не менее важно знать, какими затратами он достигнут. Поэтому соизмеримость эффекта и затрат на его достижение является основой экономической эффективности. Помимо абсолютной величины эффекта необходимо знать и его относительную величину, исчисляемую посредством деления общего результата (эффекта) на затраты ресурсов, обусловившие его получение.

Чем отличаются общая и сравнительная экономическая эффективность? Какие показатели используют для их оценки?

В соответствии с этими определениями на практике при экономических расчетах различают общую (абсолютную) и сравнительную экономическую эффективность.

Общая (абсолютная) эффективность затрат и ресурсов может определяться на всех уровнях хозяйствования и рассчитывается как отношение общей величины экономического эффекта к отдельным видам затрат основных ресурсов. В качестве обобщающих показателей эффективности на народнохозяйственном уровне широко применяются два показателя:

- рост произведенного валового внутреннего продукта (национального дохода) на душу населения;

- производство валового внутреннего продукта (национального дохода) на 1 ден. ед. (единицу) затрат.

Показатели, используемые для определения уровня эффективности в масштабе народного хозяйства, региона, отрасли, незначительно отличаются от показателей, применяемых на уровне первичных субъектов хозяйствования, и носят частный характер.

На уровне предприятия система показателей общей экономической эффективности включает показатели как по видам используемых ресурсов, так и оценочные.

Главным оценочным показателем деятельности предприятия является прибыль. К оценочным показателям эффективности традиционно относят: рентабельность продукции; рентабельность производственных фондов; производство продукции на 1 грн. затрат, относительную экономию основных и оборотных фондов, а также материальных, трудовых затрат и фонда оплаты труда.

Показателями общей экономической эффективности используемых ресурсов являются показатели использования трудовых ресурсов – производственных фондов.

К показателям использования трудовых ресурсов относятся:

- Производительность труда – показатель, выражающий отношение массы продукции к массе живого труда.

Хотя подобный подход к определению производительности труда весьма универсален, существуют различия в расчетах и показателях производительности труда на макро- и микроэкономическом уровнях.

Если в масштабах народного хозяйства исчисляется производительность, то в качестве результата труда обычно принимается годовой валовой внутренний продукт или национальный доход и делится на число работников, занятых в народном хозяйстве (среднегодовую численность работников), то на уровне предприятия, фирмы производительность труда определяется путем деления валового дохода (выручки) от продажи годового или месячного объема произведенной продукции на среднюю численность работников, занятых на предприятии. Производительность живого труда аккумулирует в себе эффект взаимодействия всех факторов производства. Поэтому производительность труда является интегральным показателем эффективности производства. - Трудоемкость продукции – показатель, обратный производительности труда, определяемый отношением затрат рабочего времени к выпущенной продукции. Снижение трудоемкости – это важнейший показатель повышения производительности труда.

- Фондовооруженность – это показатель, характеризующий уровень оснащенности труда. Он измеряется отношением балансовой (среднегодовой) стоимости основных фондов (в сопоставимых ценах) к затратам живого труда (среднегодовая численность работников).

Показатели общей экономической эффективности характеризуют эффективность выбора уже реализованных, прошлых затрат. С их помощью определяется целесообразность произведенных затрат, выявляются резервы повышения эффективности производства. Такие показатели используются в управленческой и контролирующей деятельности.

В рыночной экономике широко применяются показатели сравнительной экономической эффективности, с помощью которой можно определять наиболее экономически выгодные варианты решения той или иной хозяйственной задачи.

Сравнительная экономическая эффективность определяется при разработке и внедрении новой техники, решении вопросов по производству и применению взаимозаменяемых материалов и продукции, проектировании строительства и реконструкции действующих предприятий, составлении бизнес-планов, выборе схем организации производства в технологической и научной деятельности.

При определении сравнительной экономической эффективности в качестве величины экономического эффекта принимается экономия, полученная от снижения себестоимости продукции; в качестве затрат — дополнительные капиталовложения, обусловившие эту экономию. Сравнительная экономическая эффективность определяется при выборе одного из двух и более вариантов решения определенной хозяйственной задачи. Она характеризует преимущества одного варианта по сравнению с другими.

При сравнении двух вариантов возможно различное соотношение необходимых капитальных вложений и уровня себестоимости продукции. Тот вариант, который характеризуется меньшими (или равными) капитальными вложениями и одновременно обеспечивает более низкую себестоимость продукции при прочих равных уровнях, признается экономически выгодным.

Сравнительная экономическая эффективность основывается на анализе предельных показателей и дает возможность определить эффективность принимаемых решений в будущем, в перспективе, выявлять оптимальный вариант использования ресурсов.

При сравнении вариантов необходимо пользоваться приведенными затратами, рассчитываемыми по каждому из них. Приведенные затраты по каждому варианту представляют собой сумму капитальных вложений и текущих затрат (себестоимости), приведенных к единой размерности в соответствии с нормативом эффективности. Те из них, которые при расчете окажутся минимальными, и определяют наиболее эффективный вариант.

Какова общая формула расчета эффективности?

Эффективность выражает степень эффекта и в самом общем виде выражается формулой:

Э = Р/З;

где Р – результаты производства;

З – затраты на получение данного результата.

Формулу эффективности на практике для расчетов применить сложно, так как числитель и знаменатель дроби в большинстве случаев не поддаются количественному измерению и не могут быть исчислены в общих единицах. Чаще всего результаты экономической деятельности многообразны и свести их в единый результат невозможно, даже использовав универсальные денежные измерители. В ряде случаев результат может быть только качественным, вообще не выражаемым в числовой форме. К таким чаще всего относятся социальные результаты.

Проблема эффективности – это всегда проблема выбора, например что производить, какие виды продукции, каким способом, как их распределить и какой объем ресурсов использовать.

В основе определения эффективности лежит принцип сравнительного преимущества, являющийся основой специализации как стран в целом, так и отдельных производителей в частности, а также краеугольным камнем свободы торговли (открыт Д. Рикардо). Именно благодаря сравнительному преимуществу использования одних ресурсов перед другими существует возможность определения наиболее эффективного варианта производства, обеспечивающего наибольшую разницу между результатами и затратами и установления альтернативной стоимости любого ресурса.

Таким образом, эффективность можно определить так же, как отношение между ценностями благ, которые произведены, и ценностями благ, от производства которых пришлось отказаться ввиду их большей альтернативной стоимости.

Следовательно, эффективность можно определить двояко: во-первых, как отношение результата производства к затратам на его осуществление; во-вторых, как отношение результата того, что произведено, к тому, от чего пришлось отказаться при выборе альтернативного варианта.

topknowledge.ru

Показатели эффективности использования мат.ресурсов

Поиск Лекций

Оценка эффективности использования материальных ресурсов осуществляется при помощи различных показателей и их систем. К числу основных показателей эффективности использования материальных затрат относят материалоемкость, материалоотдачу, относительную экономию материалов в производстве, коэффициент использования материалов, коэффициент раскроя материалов и т.д.

Материалоемкость рассчитывается как отношение стоимости израсходованных на производство материалов к стоимости продукции, характеризует долю материалов, приходящуюся на один рубль продукции, измеряется в копейках.

Материалоотдача – это отношение стоимости продукции к стоимости израсходованных материалов, характеризует долю продукции, приходящейся на один рубль стоимости материалов.

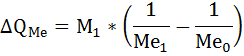

Относительная экономия материальных затрат представляет собой разность между стоимостью материалов в отчетном периоде и стоимостью материалов базисного периода, пересчитанную на изменение объема производства и реализации.

Коэффициент использования материалов рассчитывается как отношение чистой массы материалов к норме расхода. Определяется по отдельным видам продукции, работ или услуг.

Коэффициент раскроя материала указывает, насколько рационально осуществлен раскрой исходного материала, определяется отношением суммы масс (объемов, площадей или длин) всех заготовок, выкраиваемых из исходного материала, на массу (объем, площади или длины) исходного материала.

После расчета общего показателя материалоемкости продукции за базовый и отчетный период, определяется отклонение по формуле

МЕ = МЗ1/ВП1- МЗ0/ВП0.

Если материалоемкость продукции в отчетном периоде возросла по сравнению с предыдущим, значит, материальные ресурсы используются неэффективно, что приводит к снижению выпуска продукции.

Данная формула применяется при факторном анализе продукции: ВП = МЗ/МЕ. Используя способ цепных подстановок, можно определить влияние материальных затрат и материалоемкости на объем продукции. Аналогично проводится факторный анализ продукции за счет материальных затрат и материалоотдачи.

Общая материалоемкость продукции будет представлять собой сумму частных показателей материалоемкости. Такой анализ позволит выявить перерасход ресурсов по конкретным видам материальных затрат.

Расчеты влияния частных показателей материалоемкости на выпуск продукции аналогичны показателям общей материалоемкости, например:

ВП = стоимость топлива /топливоемкость.

К частным показателям эффективности использования материальных ресурсов относится удельная материалоемкость. Удельная материалоемкость и выпуск продукции находятся под влиянием внутренних и внешних факторов, зависящих и не зависящих от деятельности организации. Внутренние факторы следует рассматривать с двух позиций: характеризующие уровень прогрессивности применяемых конструкторских решений (упрощение конструкций, сокращение количества деталей, изготовление из более дешевых и пр.) и отражающие прогрессивность технологического использования материалов, покупных полуфабрикатов, максимального использования отходов, ликвидация брака и т.д.

К внешним факторам следует отнести изменение цен на потребляемые сырье и материалы, топливо, энергию; невыполнение поставщиками обязательств, качеству поставляемого ими исходного сырья.

Анализ этого показателя позволяет выявить влияние стоимости израсходованных материалов на единицу продукции и уровень отпускных цен.

МЕуд = расход конкретного вида материалов на единицу продукции / выпуск продукции в денежном выражении.

Если М / ё со знаком минус, можно сделать вывод, что материальные ресурсы используется эффективно, оно приводит к дополнительному выпуску продукции. Факторный анализ влияния удельной материалоемкости на выпуск продукции проводится по формуле

ВП = расход материалов мЕуд.

Кроме того, можно рассчитать влияние на себестоимость продукции (работ, услуг) эффективного использования в целом материальных затрат, а также частных показателей для определения резервов снижения себестоимости продукции, а следовательно, к росту прибыли и рентабельности:

себестоимости мз =МЕ * ВП1

Полученный положительный результат свидетельствует об неэффективном использовании материальных затрат, что в конечном итоге приводит к росту себестоимости продукции и, соответственно, к снижению прибыли и рентабельности.

Рекомендуемые страницы:

poisk-ru.ru

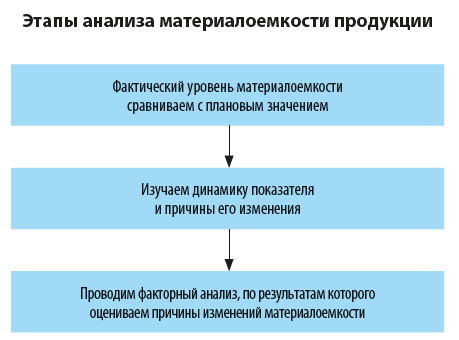

Как провести анализ материальных ресурсов предприятия?

Где взять данные для анализа?

Что учесть при анализ материалоемкости произведенной продукции в целом и отдельных видов продукции?

Рассмотрим алгоритм комплексного анализа эффективности использования материальных ресурсов при многопродуктовом производстве, в том числе анализ материалоемкости продукции.

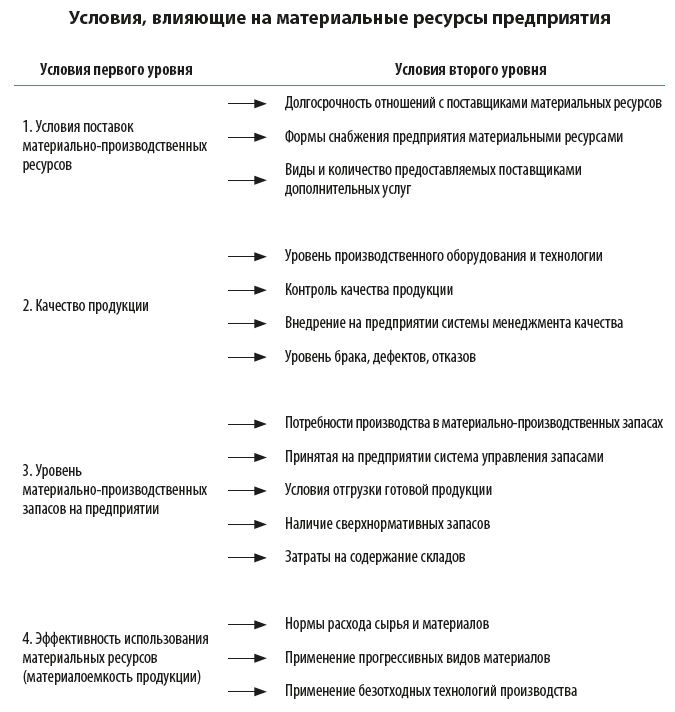

Зачем проводить анализ материальных ресурсов предприятия?

Анализ эффективности использования материальных ресурсов — один из этапов комплексного анализа эффективности деятельности предприятия в целом, когда оценивается состояние и эффективность использования всех ресурсов:

• трудовых;

• финансовых;

• материальных;

• организационных;

• интеллектуальных;

• информационных.

Анализ материальных ресурсов проводится поэтапно, когда оцениваются условия, оказывающие влияние на состояние и уровень интенсивности использования конкретного ресурса. Набор таких условий зависит от специфики и масштабов деятельности предприятия. Однако в целом комплекс условий можно разделить на два уровня: условия первого и второго уровней.

Оценка эффективности использования материальных ресурсов предприятия позволит менеджменту компаний своевременно скорректировать производственную программу и повысить общую рентабельность деятельности.

Последовательность этапов комплексного анализа условий, оказывающих влияние на состояние и эффективность использования материальных ресуров, представлена на схеме.

Как видим, эффективность использования материальных ресурсов анализируется на заключительном этапе, когда рассчитываются и анализируются показатели материалоемкости (материалоотдачи) продукции на предприятии.

Как проанализировать эффективность использования материальных ресурсов?

Чтобы оценить эффективность использования материальных ресурсов, важно определить долю материальных затрат в каждом рубле произведенной продукции. Для этого используется показатель материалоемкости продукции (МЕ). Он рассчитывается по формуле:

МЕ = МЗ / ВП (1),

где МЗ — материальные затраты;

ВП — объем валовой (товарной) продукции.

Обратный ему показатель — материалоотдача продукции (МО). Показывает, какой объем продукции был произведен при использовании одного рубля материальных ресурсов.

При анализе эффективности использования материальных ресурсов оба показателя — материалоемкости и материалоотдачи — как правило, не используются. Традиционно используется один показатель — материалоемкость продукции.

Сначала нужно выяснить, какие факторы влияют на материалоемкость. Так, показатель материалоемкости зависит от двух факторов. Это:

1) сумма материальных затрат на производство продукции (МЗ);

2) объем произведенной валовой (товарной) продукции (ВП).

В свою очередь, сумма материальных затрат (МЗ) зависит от:

• количества (объема) произведенной продукции (К);

• структуры произведенной продукции (С);

• нормы удельного расхода материалов на единицу продукции (УР);

• цен (тарифов) на материальные ресурсы (Мц).

Объем производства продукции в стоимостном выражении (ВП) может измениться за счет:

• количества (объема) произведенной продукции (К);

• структуры произведенной продукции (С);

• отпускных цен на продукцию (Ц).

Значит, материалоемкость продукции зависит от пяти факторов:

1) количества (объема) произведенной продукции (К);

2) структуры произведенной продукции (С);

3) нормы удельного расхода материалов на единицу продукции (УР);

4) цен (тарифов) на материальные ресурсы (Мц);

5) отпускных цен на продукцию (Ц).

Факторная модель анализа материалоемкости продукции будет иметь вид:

МЕ = МЗ (Кi, Сi, УРi, Мцi) / ВП (Кi, Сi, Цi), (2)

где индекс i обозначает отдельный вид продукции.

Рассмотрим порядок анализа материалоемкости продукции с использованием этой факторной модели на примере.

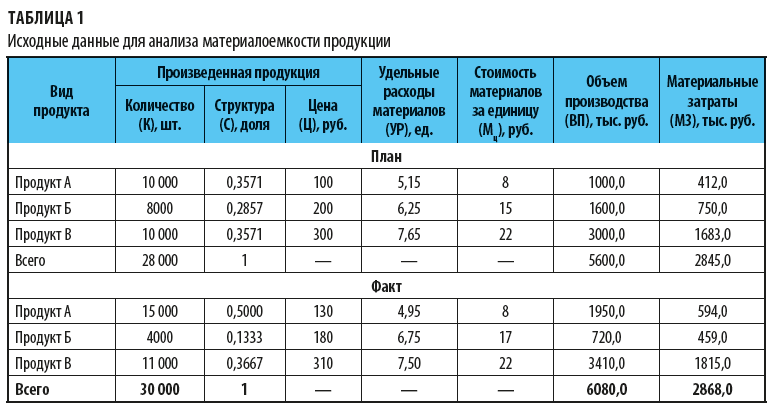

Где взять данные для анализа?

Производственное предприятие «Металлокомплект» выпускает три вида продукции: продукты А, Б и В. Исходные данные для анализа влияния различных факторов на материалоемкость произведенной продукции представлены в табл. 1.

Исходя из плановых и фактических данных вносим в таблицу:

• количество (объем) произведенной продукции (К);

• отпускные цены на продукцию (Ц);

• нормы удельного расхода материалов на единицу продукции (УР);

• цены (тарифы) на материальные ресурсы (Мц).

Остальные показатели определяем расчетным путем — рассмотрим на примере продукта А:

1. Структура произведенной продукции (С) рассчитывается как доля каждого продукта в общем объеме производства:

10 000 шт. / 28 000 шт. = 0,3571.

2. Объем производства (ВП) отдельного продукта = К × Ц / 1000:

10 000 шт. × 100 руб. / 1000 = 1000,0 тыс. руб.

3. Материальные затраты (M3) отдельного продукта = К × УР × Мц / 1000:

10 000 шт. × 5,15 ед. × 8 руб. / 1000 = 412,0 тыс. руб.

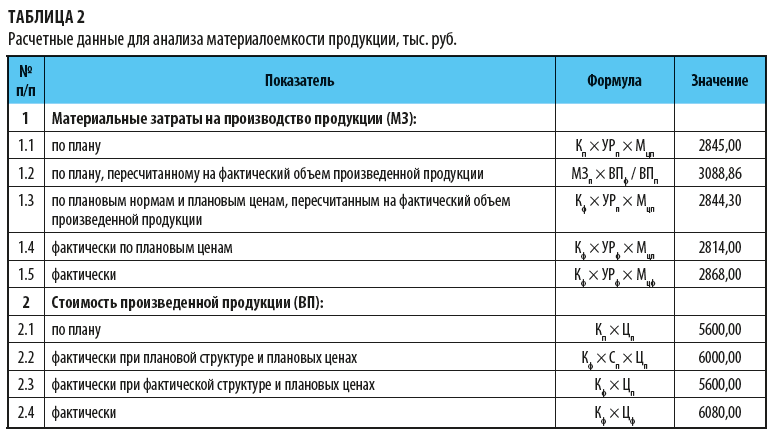

Затем пересчитаем показатели материальных затрат (МЗ) и стоимость произведенной продукции (ВП) исходя из условий влияния каждого отдельного фактора по плановым (п) и фактическим (ф) данным.

Рассчитанные значения этих показателей представлены в табл. 2.

Как проанализировать материалоемкость произведенной продукции?

На основе полученных значений показателей материальных затрат (МЗ) и стоимости произведенной продукции (ВП) с учетом различных условий (табл. 2) рассчитаем показатель материалоемкости произведенной продукции предприятия «Металлокомплект».

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 2, 2022.

Проанализировать эффективность использования материальных ресурсов.

| Наименование показателя | Предыдущий год | Отчётный год |

|---|---|---|

| Объём производства продукции, тыс. руб. | 76715 | 77468 |

| Материальные затраты, тыс. руб. | 33496 | 33473 |

| В том числе: | ||

| Сырьё и материалы | 7704 | 7364 |

| Полуфабрикаты | 23280 | 23364 |

| Топливо | 1040 | 1540 |

| Энергия | 770 | 971 |

| Другие материальные затраты | 702 | 234 |

Решение:

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей. На основе исходных данных можно вычислить два обобщающих и четыре частных показателя.

— Материалоёмкость продукции (Ме) отражает величину материальных затрат, приходящуюся на 1 рубль выпущенной продукции:

— Материалоотдача продукции (Мо) характеризует выход продукции с каждого рубля потреблённых материальных ресурсов:

— Сырьеемкость продукции (СМЕ) отражает эффективность потребления сырья на 1 рубль выпущенной продукции:

— Топливоемкость продукции (ТМЕ) отражает эффективность потребления топлива на 1 рубль выпущенной продукции:

— Энергоемкость продукции (ЭМЕ) отражает эффективность потребления энергии на 1 рубль выпущенной продукции:

Расчёты занесём в таблицу:

| Наименование показателя | Предыдущий год | Отчётный год | Отклонение от предыдущего года (+,-) | |

|---|---|---|---|---|

| В абс. сумме | В % | |||

| Объём производства продукции, тыс. руб. | 76715 | 77468 | +753 | +0,98 |

| Материальные затраты, тыс. руб. | 33496 | 33473 | — 23 | — 0,07 |

| В том числе: | ||||

| Сырьё и материалы | 7704 | 7364 | — 340 | — 4,41 |

| Полуфабрикаты | 23280 | 23364 | +84 | +0,36 |

| Топливо | 1040 | 1540 | +500 | +48,08 |

| Энергия | 770 | 971 | +201 | +26,10 |

| Другие материальные затраты | 702 | 234 | — 468 | — 66,67 |

| Общая материалоёмкость, коп. | 43,66 | 43,21 | — 0,45 | — 1,14 |

| В том числе: | ||||

| Сырьеёмкость | 10,04 | 9,51 | — 0,53 | — 0,05 |

| Полуфабрикатоёмкость | 30,35 | 30,16 | — 0,19 | — 0,01 |

| Топливоёмкость | 1,36 | 1,99 | +0,63 | +0,49 |

| Энергоёмкость | 1,00 | 1,25 | +0,25 | +25,00 |

| Материалоёмкость др. | 0,92 | 0,3 | -0,62 | -67,39 |

| Материалоотдача, руб. | 2,29 | 2,31 | +0,02 | +0,87 |

Кроме этого, необходимо исчислить влияние на изменение объёма продукции изменений суммы материальных затрат и показателя материалоёмкости. Расчёт влияния указанных факторов на изменение объёма продукции можно произвести способом цепных подстановок или способом абсолютных (относительных) разниц.

Из таблицы видно, что прирост продукции на 753 тыс.руб., или на 0,98%.

вызван:

а) изменением общей суммы материальных затрат, которое можно определить с помощью формул:

б) изменением эффективности использования материальных ресурсов, которое можно исчислить с помощью формулы:

Таким образом, общий прирост продукции составит:

ΔQ = ΔQM + ΔQMe = — 52,67629 + 805,67629 = 753тыс. руб.

Общая материалоёмкость снизилась на 0,45 коп. за счёт снижения расходов сырья – 0,53 коп., полуфабрикатов – 0,19 коп., и других материальных затрат – 0,61 коп.

Вместе с тем наблюдается повышение материалоёмкости по топливу – 0,63 коп. и энергии – 0,25 коп.