«Упрощенцы», применяющие объект налогообложения «доходы минус расходы», вспоминают про минимальный налог один раз в год – в конце налогового периода. О том, в каких случаях уплачивается минимальный налог, как зачесть авансовые платежи при расчете минимального налога, как отразить сумму начисленного минимального налога в бухгалтерском учете, читайте в предложенном материале.

Когда «упрощенцы» обязаны уплатить минимальный налог?

Обязанность уплачивать минимальный налог предусмотрена только для «упрощенцев», выбравших объект налогообложения «доходы минус расходы», поэтому далее речь пойдет лишь об этой части организаций и индивидуальных предпринимателей, применяющих УСНО.

Порядок исчисления минимального налога установлен ст. 346.18 НК РФ.

Исчислить минимальный налог обязаны все «упрощенцы». Затем необходимо сравнить сумму начисленного в общем порядке налога с суммой минимального налога: уплате в бюджет подлежит больший из них. Таким образом, минимальный налог уплачивается в случае, когда за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

В 2023 году УСН пользуются много организаций и в нее внесли много изменений. Это выгодный, удобный спецрежим, но трудный. Многие бухгалтеры путаются в упрощенке, поэтому мы создали программу профпереподготовки.

В курсе 13 тестов, письменные домашние задания, более 20 чек-листов и гайдов по изменениям.

Эксперты по бухгалтерскому и налоговому учету научат всему, что нужно знать при работе с УСН.

Стать профи на УСН

Обратите внимание:

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Напомним основные правила расчета минимального налога:

-

минимальный налог исчисляется только за налоговый период, которым является календарный год;

-

налоговая ставка – 1 %;

-

налоговая база – доходы, определяемые в соответствии со ст. 346.15 НК РФ.

Из этого правила есть единственное исключение.

В силу абз. 1 п. 4 ст. 346.20 НК РФ законами субъектов РФ может быть установлена ставка по налогу, уплачиваемому в связи с применением УСНО, в размере 0 % для налогоплательщиков – индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанных законов и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению.

Названные налогоплательщики вправе применять налоговую ставку в размере 0 % со дня их государственной регистрации в качестве индивидуальных предпринимателей непрерывно в течение двух налоговых периодов. Минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ, в данном случае не уплачивается.

Поскольку в ряде субъектов РФ приняты соответствующие законы, индивидуальные предприниматели, удовлетворяющие заявленным требованиям, вправе не уплачивать минимальный налог по итогам налогового периода (письма Минфина России от 27.08.2015 № 03‑11‑11/49542, от 16.02.2016 № 03‑11‑11/8498).

Для организаций и индивидуальных предпринимателей, которые не подпадают под исключение, продолжим разговор о минимальном налоге.

Из приведенных выше норм явствует, что минимальный налог подлежит уплате по итогам налогового периода в следующих случаях:

-

когда получен убыток, то есть налогооблагаемая база отсутствует – доходы, учитываемые при УСНО, меньше расходов, учитываемых при УСНО;

-

когда нет ни прибыли, ни убытков, то есть налогооблагаемая база равна нулю – доходы равны расходам;

-

когда есть налогооблагаемая база, но превышение доходов над расходами незначительно.

Проиллюстрируем сказанное конкретными примерами.

Пример 1.

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», за 2015 год получила следующие результаты (доходы и расходы исчислены по правилам, установленным гл. 26.2 НК РФ):

-

доходы – 5 500 000 руб.;

-

расходы – 5 700 000 руб.

Налоговая ставка – 15 %.

Нужно ли в данном случае уплачивать минимальный налог?

Налог, рассчитанный в общем порядке, равен 0 руб., так как получен убыток.

Налоговая база отсутствует: (5 500 000 ‑ 5 700 000) руб.

Минимальный налог: 5 500 000 руб. х 1 % = 55 000 руб.

Уплате в бюджет подлежит минимальный налог в сумме 55 000 руб.

Пример 2.

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», за 2015 год получила следующие результаты (доходы и расходы исчислены по правилам, установленным гл. 26.2 НК РФ):

-

доходы – 5 500 000 руб.;

-

расходы – 5 500 000 руб.

Налоговая ставка – 15 %.

Нужно ли в данном случае уплачивать минимальный налог?

Налог, рассчитанный в общем порядке: (5 500 000 ‑ 5 500 000) руб. х 15 % = 0 руб.

Минимальный налог: 5 500 000 руб. х 1 % = 55 000 руб.

Уплате в бюджет подлежит минимальный налог в сумме 55 000 руб.

Пример 3.

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», за 2015 год получила следующие результаты (доходы и расходы исчислены по правилам, установленным гл. 26.2 НК РФ):

-

доходы – 5 600 000 руб.;

-

расходы – 5 500 000 руб.

Налоговая ставка – 15 %.

Нужно ли в данном случае уплачивать минимальный налог?

Налог, рассчитанный в общем порядке: (5 600 000 ‑ 5 500 000) руб. х 15 % = 15 000 руб.

Минимальный налог: 5 500 000 руб. х 1 % = 55 000 руб.

Уплате в бюджет подлежит минимальный налог в сумме 55 000 руб.

Из приведенных примеров видно, что сумма минимального налога фактически не зависит от полученных в результате предпринимательской деятельности финансовых результатов и носит фискальный характер.

«Упрощенцы» пытались оспорить конституционность п. 6 ст. 346.18 НК РФ, подав жалобу в Конституционный суд (Определение КС РФ от 28.05.2013 № 773‑О). По мнению налогоплательщика, оспариваемое законоположение устанавливает обязанность по уплате минимального налога при использовании УСНО, тем самым не учитываются реальные результаты предпринимательской деятельности, возлагается чрезмерное налоговое бремя.

Но Конституционный суд отказал заявителю, отметив, что оспариваемая норма НК РФ, будучи направленной на создание надлежащей нормативной основы для исполнения налогоплательщиками конституционной обязанности по уплате налога (в данном случае – минимального налога, взимаемого в связи с применением УСНО), сама по себе не может рассматриваться как нарушающая конституционные права заявителя.

Аналогичного мнения придерживаются представители ФНС в Письме от 24.12.2013 № СА-4-7/23263, напомнив, что переход на УСНО является для налогоплательщика добровольным.

Таким образом, «упрощенцы», выбравшие объект налогообложения «доходы минус расходы», обязаны по итогам налогового периода исчислить минимальный налог, сравнить его с налогом, исчисленным в общем порядке, и уплатить в бюджет больший из них.

Где и как рассчитывается минимальный налог?

Главным и единственным налоговым регистром «упрощенцев» является книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденная Приказом Минфина России от 22.10.2012 № 135н. В этом налоговом регистре расчет минимального налога и его сравнение с налогом, уплачиваемом в общем порядке, не предусмотрены.

Расчет минимального налога производится в декларации по налогу при УСНО, утвержденной Приказом ФНС России от 04.07.2014 № ММВ-7-3/352@. На момент подготовки данного материала в названную форму никаких изменений так и не внесено.

«Упрощенцы», применяющие объект налогообложения «доходы минус расходы», заполняют титульный лист, разд. 1.2. и разд. 2.2. Раздел 3 заполняется только в том случае, если «упрощенец» получает средства целевого финансирования.

Минимальный налог за налоговый период рассчитывается при заполнении данного раздела. Сумма исчисленного за налоговый период минимального налога указывается по коду строки 280.

После того, как заполнен разд. 2.2, переходим к заполнению разд. 1.2. Именно в этом разделе сумма налога, исчисленная в общем порядке, сравнивается с рассчитанным минимальным налогом.

Особое внимание надо уделить заполнению строк 100, 110 и 120:

-

если сумма налога за налоговый период больше или равна сумме минимального налога, то заполняется либо строка 100, либо строка 110 – в зависимости от размера уплаченных авансовых платежей;

-

строка 110 заполняется при отрицательном значении разницы между суммой исчисленного налога за налоговый период и суммой ранее исчисленных авансовых платежей по налогу, а также при условии, что сумма налога за налоговый период больше или равна сумме минимального налога. Строка 110 заполняется при уплате минимального налога только в том случае, если «упрощенец» должен уплачивать минимальный налог (сумма налога, исчисленного в общем порядке меньше суммы минимального налога) и сумма уплаченных авансовых платежей больше суммы минимального налога;

-

строка 120 заполняется в случае, если по итогам налогового периода сумма исчисленного минимального налога (строка 280 разд. 2.2) больше суммы исчисленного в общем порядке налога за налоговый период (строка 273 разд. 2.2), и при условии, что сумма авансовых платежей меньше суммы минимального налога.

Таким образом, при уплате минимального налога в бюджет авансовые платежи, уплаченные за девять месяцев налогового периода, уже зачтены при расчете суммы минимального налога к доплате (строка 120) или к уменьшению (строка 110).

Приведем примеры (цифры условные).

Пример 4.

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», имеет следующие показатели:

-

сумма налога за налоговый период – 60 000 руб.;

-

сумма уплаченных авансовых платежей за девять месяцев – 50 000 руб.;

-

сумма минимального налога – 45 000 руб.

Как заполнить строки 100, 110 и 120 разд. 1.2 в таком случае?

В данном примере подлежит уплате налог, исчисленный в общем порядке, так как он больше минимального налога: 60 000 руб. > 45 000 руб.

Доплате за налоговый период подлежит 10 000 руб. (60 000 ‑ 50 000).

По строке 100 разд. 1.2 указывается 10 000 руб.

Пример 5.

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», имеет следующие показатели:

-

сумма налога за налоговый период – 60 000 руб.;

-

сумма уплаченных авансовых платежей за девять месяцев – 90 000 руб.;

-

сумма минимального налога – 75 000 руб.

Как заполнить строки 100, 110 и 120 разд. 1.2 в этом случае?

В данном примере подлежит уплате минимальный налог: 75 000 руб. > 60 000 руб.

Поскольку сумма уплаченных авансовых платежей больше суммы минимального налога (90 000 руб. > 75 000 руб.), заполняется строка 110 разд. 1.2 – по ней указывается 15 000 руб. (90 000 ‑ 75 000).

В таком случае возникает переплата по налогу, уплачиваемому при УСНО, которую можно зачесть в счет уплаты будущих авансовых платежей или вернуть на расчетный счет.

Пример 6.

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», имеет следующие показатели:

-

сумма налога за налоговый период – 60 000 руб.;

-

сумма уплаченных авансовых платежей за девять месяцев – 50 000 руб.;

-

сумма минимального налога – 75 000 руб.

Как заполнить строки 100, 110 и 120 разд. 1.2 в данном случае?

В приведенном примере подлежит уплате минимальный налог: 75 000 руб. > 60 000 руб.

Поскольку сумма уплаченных авансовых платежей меньше суммы минимального налога (50 000 руб.

Доплате в бюджет подлежит минимальный налог в сумме 25 000 руб.

К сведению:

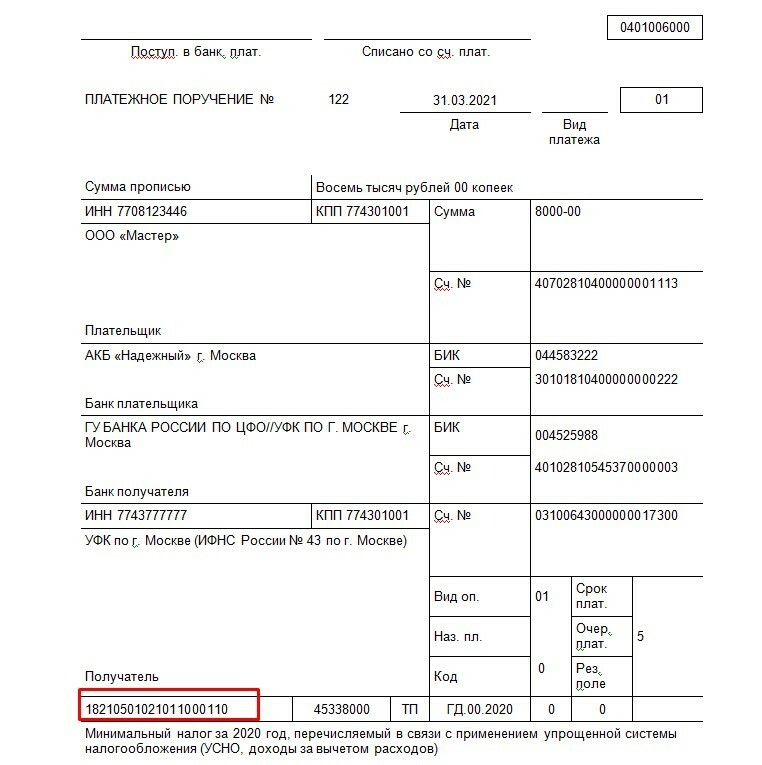

Доплата по налоговой декларации (в зависимости от того, какой налог уплачивается: при УСНО или минимальный) производится на следующие КБК:

-

налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)), – 182 1 05 01021 01 1000 110;

-

минимальный налог, зачисляемый в бюджеты субъектов РФ (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)), – 182 1 05 01050 01 1000 110.

Как учесть минимальный налог в бухгалтерском учете?

В бухгалтерском учете авансовые платежи по налогу при УСНО, налогу, уплачиваемому по итогам налогового периода, и минимальный налог учитываются на счете 68 «Расчеты по налогам и сборам», к которому открыт отдельный субсчет (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина России от 31.10.2000 № 94н).

Счет 68 «Расчеты по налогам и сборам» кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) к уплате в бюджет, в корреспонденции со счетом 99 «Прибыли и убытки» – на сумму налога, уплачиваемого при УСНО (авансовых платежей), и минимального налога.

Основные проводки по учету налога, уплачиваемого при УСНО, приведены в таблице.

|

Содержание операции |

Дебет |

Кредит |

|

Начислен авансовый платеж по итогам I квартала (полугодия, девяти месяцев) |

99 |

68 |

|

Сторно. Уменьшен авансовый платеж по итогам полугодия (девяти месяцев) |

99 |

68 |

|

Начислен налог при УСНО по итогам налогового периода |

99 |

68 |

|

Сторно. Уменьшен налог при УСНО по итогам налогового периода |

99 |

68 |

|

Начислен минимальный налог |

99 |

68 |

|

Уплачен налог (авансовый платеж, минимальный налог) при УСНО |

68 |

51 |

* * *

По итогам налогового периода «упрощенцы», применяющие объект налогообложения «доходы минус расходы», рассчитывают минимальный налог и сравнивают его с налогом, исчисленным в общем порядке. Подлежит уплате больший из них.

При расчете налога к доплате в бюджет учитываются уплаченные авансовые платежи, в том числе при расчете минимального налога.

Непосредственно расчет минимального налога производится в декларации по налогу при УСНО, поэтому особое внимание следует уделить заполнению строк 100, 110 и 120 разд. 1.2.

Для целей бухгалтерского учета минимальный налог учитывается аналогично налогу при УСНО, исчисленному в общем порядке.

Минимальный налог при УСН рассчитывается только по итогам календарного года и только для объекта «доходы минус расходы». Посчитать его обязаны все доходно-расходные упрощенцы, а уплатить только некоторые из них. Кто именно и почему, расскажем в нашей статье. И конечно, в ней вы увидите пример расчета.

Что собой представляет минимальный налог при УСН «доходы минус расходы»

Минимальный налог определяется и уплачивается только при упрощенке с объектом «доходы минус расходы». Однако платится он лишь в тех случаях, когда его сумма оказывается больше, чем сумма налога, рассчитанного в общем порядке (по ставке 15% или иной, установленной в регионе). Рассчитывать минимальный налог при УСН следует по итогам года.

В некоторых случаях при незапланированном переходе в течение года на общий режим налогообложения с УСН минимальный налог может быть перечислен в бюджет по требованию налоговой инспекции. При указанном подходе ФНС России приравнивает последний отчетный период к налоговому периоду. Однако такие обстоятельства случаются весьма редко.

О том, какие налоги придется платить, работая на УСН, читайте в статье «Какие налоги и как нужно платить при УСН?».

Уплата минимального налога производится в те же сроки и в том же порядке, что и налога, начисляемого по основной ставке.

С 1 января 2023 года налоги и страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Принципы расчета и уплаты минимального налога

Расчет минимального налога при УСН прост. Его делают по следующей формуле:

Мн = Нб × 1%,

где Нб — налоговая база, определенная с нарастанием с начала до конца налогового периода.

Отметим, что налоговая база для минимального налога при УСН — это доходы, рассчитываемые согласно ст. 346.15 НК РФ.

Может случиться так, что налогоплательщик будет совмещать УСН «доходы минус расходы», например, с патентной системой налогообложения. При таких обстоятельствах размер минимального налога при УСН будет зависеть только от тех доходов, которые получены в ходе упрощенки. Подтверждение этому содержится в письме Минфина России от 13.02.2013 № 03-11-09/3758.

О документе, в котором формируются данные для расчета УСН-налога, читайте в этом материале.

Пример расчета при УСН 15% минимального налога

Покажем на примере, как рассчитать минимальный налог при УСН.

Пример

ООО «Омега» использует в своей деятельности УСН с объектом «доходы минус расходы». Результаты работы за год таковы: доходы составили 250 000 руб. (в том числе за 1 квартал 30 000 руб., за 2 квартал 70 000 руб., за 3 квартал 80 000 руб., за 4 квартал 70 000 руб.)., расходы — 240 000 руб. (в том числе за 1 квартал 32 000 руб., за 2 квартал 65 000 руб., за 3 квартал 72 000 руб., за 4 квартал 71 000 руб.). Таким образом, налоговая база равна 10 000 руб. (250 000 руб. – 240 000 руб.). Ставка по налогу, применяемая в регионе работы, составляет 15%.

Далее бухгалтер ООО «Омега» должен произвести следующие операции.

1. Определить сумму 15-процентного налога исходя из полученной налоговой базы:

10 000 руб. × 15% = 1 500 руб.

2. Рассчитать 1-процентный налог (минимальный). При этом на 1% умножаются только доходы без вычета затрат:

250 000 руб. × 1% = 2 500 руб.

3. Провести сравнение полученных значений:

1 500 руб. < 2 500 руб.

Видно, что сумма минимального налога больше 15-процентного налога.

4. Произвести уплату налога.

По итогам года ООО «Омега» должно уплатить минимальный налог УСН, поскольку его размер больше налога, исчисленного по правилам 15%.

ОБРАТИТЕ ВНИМАНИЕ! Если по итогам отчетных периодов были исчислены авансовые платежи, то минимальный налог нужно оплачивать за вычетом исчисленных сумм авансовых платежей (п. 5.10 порядка заполнения декларации по УСН, утв. приказом ФНС России от 26.02.2016 № ММВ-7-3/99@). Исходя из данных нашего примера, сумма исчисленных авансовых платежей за 9 месяцев составит 1650 руб. ((30 000 + 70 000 + 80 000 – 32 000 – 65 000 – 72 000) × 15%). Следовательно, по итогам года нужно уплатить минимальный налог в сумме 850 руб. (2500 руб. – 1650 руб.).

О правилах оформления платежного документа на уплату УСН до 1 января 2023 года читайте в этой статье.

Разницу между суммой минимального налога и налога, исчисленного в обычном порядке, можно учесть в расходах для исчисления налога по УСН с объектом «доходы минус расходы» в следующих налоговых (НЕ ОТЧЕТНЫХ!) периодах. А в случае получения убытка увеличить его на величину этой разницы и перенести на будущее (п. 6 ст. 346.18 НК РФ, письма Минфина России от 18.01.2013 № 03-11-06/2/03, от 15.06.2010 № 03-11-06/2/92).

В нашем примере начиная со следующего года разница, которую ООО «Омега» может включить в расходы по УСН (или увеличить убыток), составит 1000 руб. (2500 руб. минимального налога – 1500 руб. налога по УСН за текущий год).

Итоги

Применяя УСН «доходы минус расходы», по окончании года проверьте, какой налог нужно будет оплатить — рассчитанный в обычном порядке или минимальный. В случае если уплате подлежит минимальный налог, при оплате не забудьте вычесть из его рассчитанной суммы исчисленные авансовые платежи по УСН. Разница между минимальным налогом и налогом по УСН, рассчитанным в обычном порядке, может быть включена в расходы (или на ее величину может быть увеличена сумма убытка) в последующих налоговых периодах.

За 2020 год ИП Волков на режиме УСН «Доходы минус расходы» сработал в убыток, поэтому налог по упрощенке не платил. В мае 2021 года Волков подал документы на закрытие ИП и выяснил, что за ним числится недоимка. Налоговый инспектор объяснил: несмотря на убыток, Волкову нужно было уплатить минимальный налог по УСН.

В статье приводим примеры расчета минимального налога; объясняем, в каких ситуациях платят стандартный налог, а в каких — минимальный; показываем, как отразить налог в декларации.

Как рассчитать минимальный налог

Компания на УСН «Доходы минус расходы» уплачивает в бюджет 15% с разницы. Но если компания по итогам года сработала в ноль, получила убыток или мизерную прибыль — она уплачивает минимальный налог.

Минимальный налог — это обязательный минимальный платеж, который перечисляют все упрощенцы на режиме УСН «Доходы минус расходы». Размер налога для предпринимателей на УСН не может быть ниже минимального лимита. Рассмотрим, как рассчитать минимальный налог, если компания сработала в убыток или получила мизерную прибыль.

Важно: минимальный налог платят только упрощенцы на режиме «Доходы минус расходы».

Компания сработала в ноль или получила убыток. Если компания сработала за год в убыток — она все равно обязана заплатить минимальный налог. Его размер — 1% суммы годового дохода.

Пример 1

За год на расчетный счет предпринимателя поступило 700 000 ₽, которые ушли на покрытие расходов: аренду склада, зарплату сотрудникам, оплату товара. По итогам года ИП сработал в ноль, но все равно обязан уплатить налог:

700 000×1% = 7000 ₽

Компания получила небольшую прибыль. Иногда упрощенцы получают мизерную прибыль и рассчитывают налог с нее. Это неправильно. Размер стандартного годового налога не может быть меньше суммы минимального.

Пример 2

Предприниматель из первого примера за год получил доход 700 000 ₽, а расходы за этот период составили 680 000 ₽. ИП рассчитал налог по стандартной схеме и уплатил 15% с разницы:

(700 000 — 680 000) x 15% = 3000 ₽ — это меньше минимального налога, поэтому предприниматель обязан перечислить в бюджет 7000 ₽.

Если предприниматель уплатит налог меньше минимального, у него образуется недоимка, и налоговая может заморозить расчетный счет. Чтобы не попасть под штрафные санкции, нужно рассчитать минимальный налог и сравнить его с годовым — его рассчитывают по стандартной формуле:

(доход — расход) x 15%.

Если минимальный налог выше годового — предприниматель уплачивает минимальный; если ниже — уплачивает годовой.

Пример 1

За 2020 год доходы ООО «Аргамак» составили 10 500 000 ₽, а расходы — 5 800 000 ₽.

Бухгалтер компании рассчитал сумму стандартного и минимального налога:

(10 500 000 — 5 800 000) x 15% = 705 000 ₽ — стандартный налог по УСН;

10 500 000×1% = 105 000 ₽ — минимальный налог по УСН «Доходы минус расходы».

Поскольку стандартный налог оказался больше минимального, ООО «Аргамак» уплатил налог в размере 705 000 ₽.

Пример 2

ИП Петров за 2020 год заработал 2 000 000 ₽, а его расходы составили 1 980 000 ₽.

Предпринимателю нужно рассчитать стандартный и минимальный налог, чтобы определить — какой платить:

(2 000 000 — 1 980 000) x 15% = 3000 ₽ — сумма стандартного налога;

2 000 000×1% = 20 000 ₽ — сумма минимального налога.

Поскольку стандартный налог меньше минимального, И П Петров обязан перечислить в бюджет 20 000 ₽.

Как рассчитать минимальный налог за неполный календарный год. При упрощенке единый налог рассчитывают по итогам календарного года. Но если компания закрылась или утратила право применять УСН — расчетный период сокращается. В первом случае минимальный налог рассчитывают с 1 января по день ликвидации налогоплательщика. Во втором — по итогам предшествующего отчетного периода:

- компания потеряла право применять УСН с 1 апреля по 30 июня — налог рассчитывают по итогам первого квартала;

- компания потеряла право применять УСН с 1 июля по 30 сентября — налог рассчитывают по итогам полугодия;

- компания потеряла право применять УСН с 1 октября по 31 декабря — налог рассчитывают по итогам 9 месяцев.

Если в течение года компания перечисляла авансовые платежи по УСН — их можно вычесть из суммы минимального налога.

Пример

ИП Тимофеев работает на УСН 15%. За 2020 год он заработал 1 950 000 ₽, а потратил 1 870 000 ₽. Чтобы определить сумму налога, Тимофеев рассчитывает стандартный и минимальный налоги:

(1 950 000 — 1 870 000) x 15% = 12 000 ₽ — сумма стандартного годового налога;

1 950 000×1% = 19 500 ₽ — сумма минимального налога.

Поскольку стандартный налог меньше минимального, И П Тимофеев должен уплатить минимальный налог в размере 19 500 ₽.

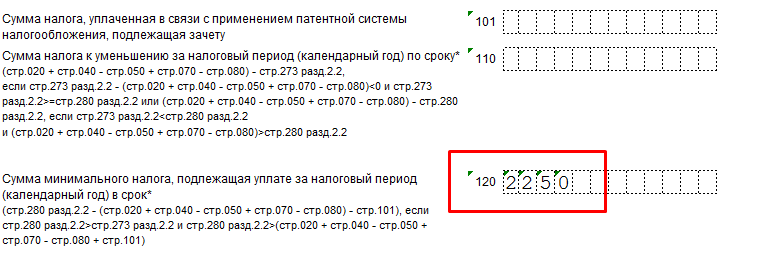

Однако в течение года Тимофеев перечислял авансовые платежи по УСН: за 1 квартал — 4875 ₽, за 4 квартал — 12 375 ₽. Поэтому предприниматель снижает сумму минимального налога за счет уплаченных авансов:

19 500 — 4875 — 12 375 = 2250 ₽ — осталось уплатить предпринимателю.

Когда и куда платить

Сроки уплаты минимального и стандартного налогов совпадают:

- организация перечисляет деньги до 31 марта следующего года;

- ИП перечисляет деньги до 30 апреля следующего года.

Минимальный налог зачисляют на тот же КБК, что и стандартный — 182 1 05 1 021 01 1000 110. Его предприниматель вводит в соответствующее поле платежного поручения на оплату.

Как указать минимальный налог в декларации

В 2021 году действует новый бланк декларации по УСН. Чтобы отразить в документе сумму минимального налога, заполняют раздел 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика». Окончательную сумму минимального налога отражают в строке 120.

Важно: если авансовые платежи полностью перекрыли сумму минимального налога — строке 120 ставится прочерк.

Разницу между минимальным и стандартным налогами можно списать

Минимальный и стандартный налоги нельзя включать в расходы. Но разницу между ними можно включить в затраты следующего года.

Пример

По итогам 2020 года доход компании «Эдельвейс» составил 2 400 000 ₽, а расход — 2 330 000 ₽. Бухгалтер рассчитал суммы стандартного и минимального налогов:

(2 400 000 — 2 330 000) x 15% = 10 500 ₽ — стандартный налог;

2 400 000×1% = 24 000 ₽ — минимальный налог.

Поскольку минимальный налог больше стандартного, организация должна перечислить в бюджет 24 000 ₽.

Разницу между минимальным и стандартным налогами, бухгалтер компании включает в расходы следующего года:

24 000 — 10 500 = 13 500 ₽.

Важно: разницу между минимальным и стандартным налогами можно списывать в течение следующих 10 лет. Например, убыток за 2020 года можно включить в расходы до 2030 года включительно.

Лариса Трембицкая, работала главным бухгалтером

Убыток по итогам года составляет и может быть учтен в течение следующих 10 лет. Перенос убытков на будущие годы производится в той очередности, в которой они получены

п. 7 ст. 346.18 НК РФ

Объект налогообложения , расчётный период , отчетный год

Основная ставка %

Основная ставка изменена с % на % (п. 1.1 ст. 346.20п. 2.1 ст. 346.20 НК РФ)

Основная ставка % – 1 квартал, % – 2, 3, 4 квартал

Основная ставка % – 1, 2 квартал, % – 3, 4 квартал

Основная ставка % – 1, 2, 3 квартал, % – 4 квартал

Налоговая база

− =

доходы − расходы

Убыток

− =

расходы − доходы

Первоначальный налог

× + × = < 0,00 ₽

налоговая база × ставка

налоговая база, предшествующая кварталу с превышением × первоначальная ставка + (налоговая база за отчетный период − налоговая база, предшествующая кварталу с превышением) × 8%

(налоговая база − убытки прошлых лет) × ставка

налоговая база, предшествующая кварталу с превышением × первоначальная ставка + (налоговая база за отчетный период − налоговая база, предшествующая кварталу с превышением − убытки прошлых лет) × 20%

Вычет

(равен страховым взносам, не превышающим половины первоначального налога)

Минимальный налог

× 1% =

доход × 1%

Налог

первоначальный налог − вычет − торговый сбор − авансовые платежи < 0 = 0,00 ₽

первоначальный налог − вычет − торговый сбор < 0 = 0,00 ₽

− − − =

− =

первоначальный налог − вычет − торговый сбор − авансовые платежи

первоначальный налогминимальный налог − авансовые платежи

Расчетные данные

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

|---|---|---|---|---|

| Доходы | ||||

| Сумма нарастающим итогом | ||||

| Торговый сбор | ||||

| Страховые взносы | ||||

| Расходы | ||||

| Авансовые платежи | − | |||

| Средняя численность работников |

Плательщики упрощённой системы должны выбрать один из объектов налогообложения: «Доходы» или «Доходы минус расходы». От этого выбора зависит налоговая ставка и база, с которой исчисляется налог. Минимальный налог при УСН взимают только на объекте «Доходы минус расходы». Что это за налог, как его рассчитывают и в каких случаях платят?

Налоговая база на УСН Доходы минус расходы

Начнём с того, что является налоговой базой для этого варианта упрощёнки. В статье 346.18 НК РФ находим, что это денежное выражение доходов, уменьшенных на величину расходов.

✐ Пример ▼

Например, если ООО на УСН Доходы минус расходы получило за год 10 млн рублей, а доказанные и подтверждённые расходы составили 8 млн рублей, то налоговая база за год равна 2 млн рублей.

К этой базе применяется налоговая ставка, стандартный размер которой – 15 процентов. Однако по регионам часто действуют пониженные, так называемые, дифференцированные ставки.

Так, в Республике Бурятии для некоторых видов производств, например, металлических изделий, машин и оборудования, установлена ставка в 5 процентов, а для текстильного и швейного производства – 10 процентов. Остальные виды деятельности облагаются по стандартной ставке.

Вернёмся к нашему примеру с ООО, у которого налоговая база составила за год 2 млн рублей. Если к ней применяется стандартная ставка, то общая сумма налога за год составит (2 000 000 * 15%) 300 000 рублей.

Казалось бы, всё понятно, но в той же статье 346.18 НК РФ находим, что налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог. Так какой налог надо платить?

Что такое минимальный налог

НК РФ определяет, что минимальный налог при УСН Доходы минус расходы исчисляется в размере 1 процента налоговой базы, которой являются доходы. То есть, для ООО из примера это будет (10 000 000 * 1%) 100 000 рублей.

Дальше в статье 346.18 НК РФ находим, что минимальный налог при УСН уплачивается, если сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Сравним две суммы налога для ООО из примера выше:

- 300 000 рублей – налог, рассчитанный по общему правилу;

- 100 000 рублей – минимальный налог УСН.

В данном случае, заплатить надо ту сумму, которая больше, то есть 300 000 рублей.

Предположим, что расходов у ООО было больше, например, 9,5 млн рублей. Тогда налоговая база для расчёта обычным образом составит (10 000 000 – 9 500 000) 500 000 рублей, а налог по ставке 15 процентов равен 75 000 рублей. Это меньше, чем 1% от дохода, поэтому заплатить надо минимальный налог УСН в размере 100 000 рублей.

И даже если бы ООО получило убытки (предположим, доходы 10 млн рублей, а расходы – 11 млн рублей), всё равно придётся заплатить минимальный налог в размере 1% от полученных доходов.

Разницу между минимальным налогом и суммой единого налога, рассчитанного в обычном порядке, можно включить в расходы в следующих налоговых периодах.

Сроки уплаты минимального налога

Как знают все упрощенцы, налог УСН перечисляется не раз в год, а частично в виде авансовых платежей по итогам каждого отчётного периода.

Если деятельность ООО убыточна весь год, то по итогам первого квартала, полугодия и девяти месяцев ничего платить не надо. Минимальный налог рассчитывается и перечисляется только по итогам года:

- не позднее 28 марта для организаций;

- не позднее 28 апреля для ИП.

✐ Пример ▼

Например, за первый квартал ООО получило доход в 3 млн рублей, а расходы составили 4 млн рублей. В течение года налог исчисляется в обычном порядке, то есть на основании разницы между доходами и расходами. Авансового платежа к уплате не будет, ведь нет налоговой базы для его исчисления. Минимальный налог в размере 1% от дохода по итогу первого квартала и других отчётных периодов тоже платить не надо, ведь он исчисляется только по окончании календарного года.

Но есть и другие ситуации – когда какой-то отчётный период оказался прибыльным. Даже если уже понятно, что оставшаяся часть года будет убыточной, аванс за отчётный период всё равно надо заплатить.

Авансовый платеж, исчисленный в обычном порядке, учитывается при расчёте минимального налога за год. Например, заплатить надо 100 000 рублей минимального налога, при этом за первый квартал ООО заплатило аванс в 30 000 рублей. Тогда доплатить надо только 70 000 рублей. Бывает и так, что авансовые платежи, которые упрощенец перечислял в течение года, оказались больше суммы исчисленного минимального налога. В этом случае переплату можно зачесть или вернуть.

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса